Tamaño y Cuota del Mercado de Sustitutos de Carne de Oriente Medio y África

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

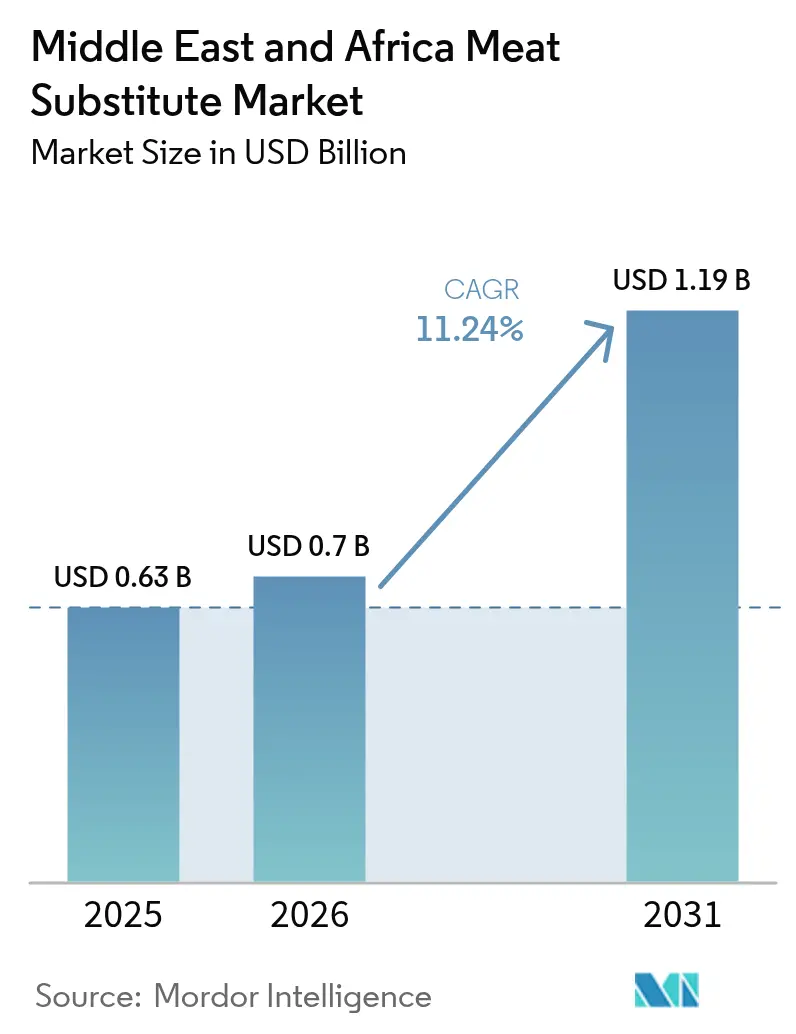

| Tamaño del mercado en el año base (2025) | 0.63 Mil millones de dólares |

| Tamaño del Mercado (2026) | 0.7 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.19 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 11.24% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sustitutos de Carne de Oriente Medio y África por Mordor Intelligence

El tamaño del Mercado de Sustitutos de Carne de Oriente Medio y África fue valorado en USD 0,63 mil millones en 2025 y se estima que crecerá desde USD 0,7 mil millones en 2026 hasta alcanzar USD 1,19 mil millones en 2031, a una CAGR del 11,24% durante el período de pronóstico (2026-2031). Esta expansión está impulsada por el cambio en las preferencias dietéticas, el creciente conocimiento sobre la salud y las preocupaciones de sostenibilidad en toda la región. El mercado está transitando de un segmento de nicho dirigido a consumidores vegetarianos y veganos hacia una categoría de proteínas principal adoptada por flexitarianos, personas conscientes de su salud y poblaciones urbanas jóvenes. Esta tendencia está respaldada además por la creciente conciencia sobre las enfermedades crónicas relacionadas con el estilo de vida, incluidas la obesidad, la diabetes y las enfermedades cardiovasculares, lo que lleva a consumidores e instituciones a optar por alternativas proteínicas más saludables, bajas en grasas y libres de colesterol. Además, las iniciativas gubernamentales están acelerando la adopción al incorporar proteínas alternativas en las estrategias nacionales de bienestar y seguridad alimentaria.

Conclusiones Clave del Informe

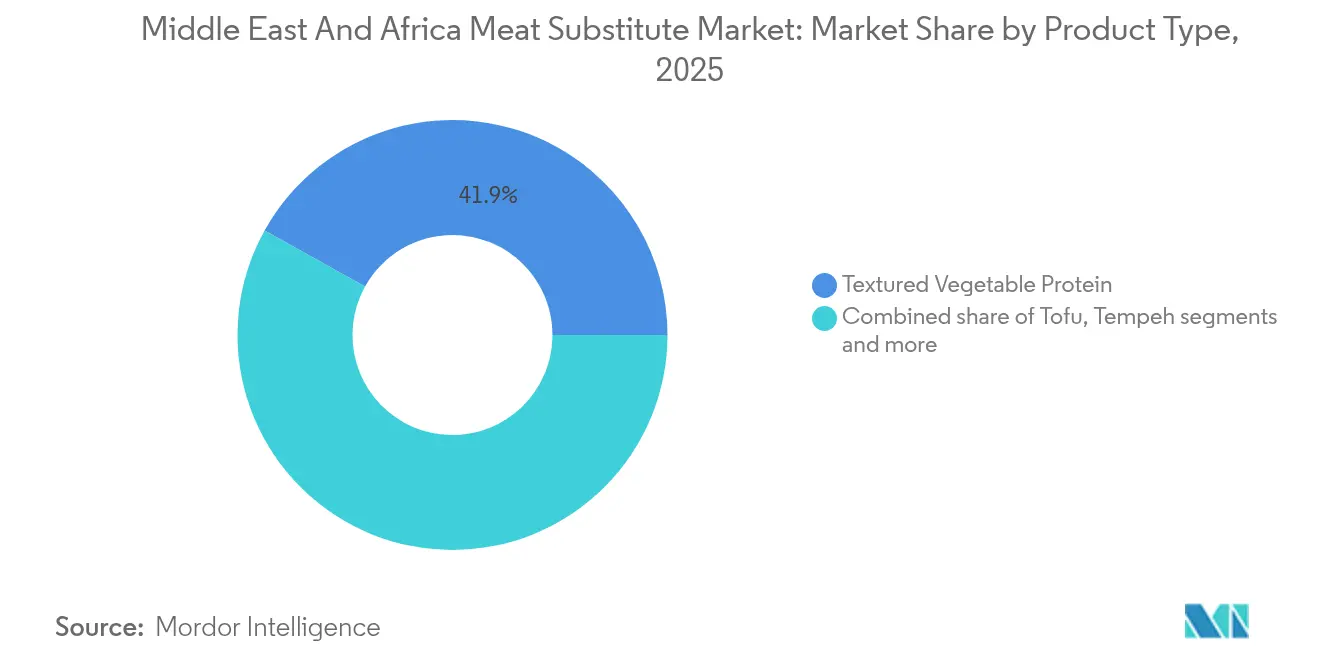

- Por tipo de producto, la proteína vegetal texturizada lideró con una cuota de ingresos del 41,92% en 2025; se proyecta que el tempeh avanzará a una CAGR del 11,33% hasta 2031.

- Por fuente, la soja representó el 50,78% de la cuota del mercado de sustitutos de carne en 2025, mientras que se prevé que la micoproteína crezca a una CAGR del 12,02% hasta 2031.

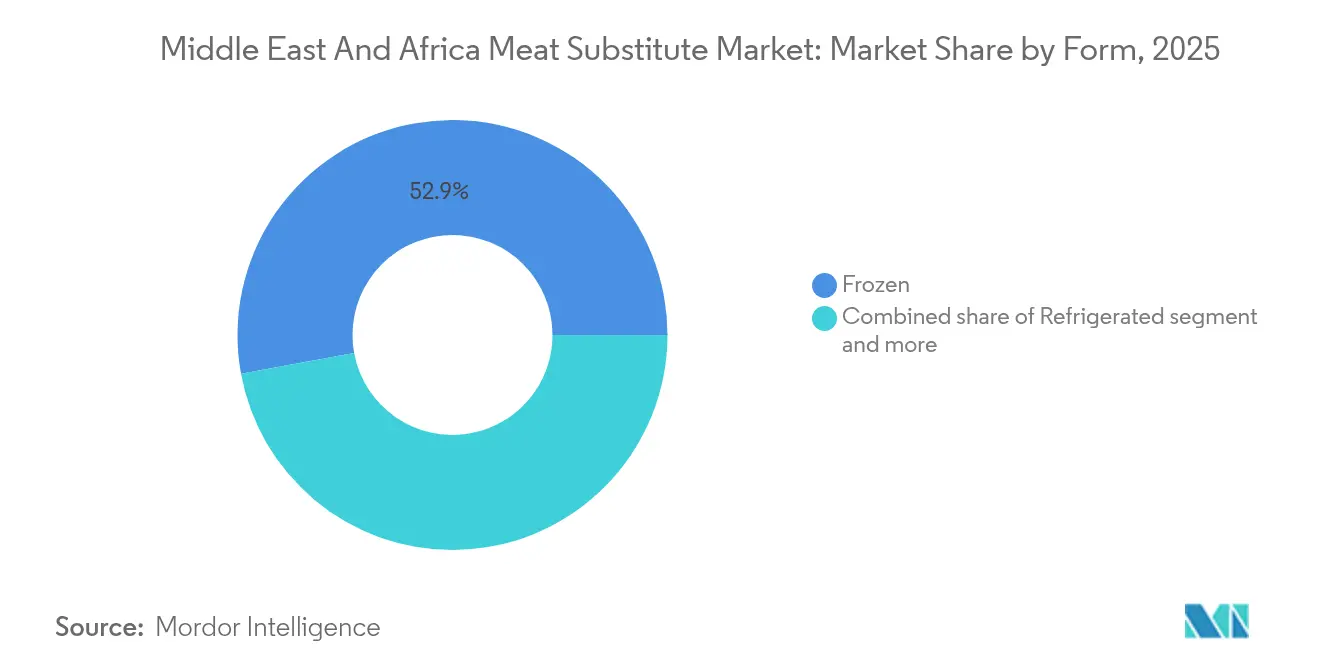

- Por forma, los productos congelados capturaron el 52,88% del tamaño del mercado de sustitutos de carne en 2025; se espera que los formatos refrigerados progresen a una CAGR del 12,19% durante 2026-2031.

- Por canal de distribución, el canal minorista (off-trade) tuvo una cuota del 68,10% en 2025, mientras que se espera que el canal horeca (on-trade) registre una CAGR del 11,66% hasta 2031.

- Por geografía, Sudáfrica lideró con una cuota de ingresos del 26,21% en 2025; se anticipa que los Emiratos Árabes Unidos registren una CAGR del 12,88% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Sustitutos de Carne de Oriente Medio y África

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente conciencia sobre la salud y el bienestar | +2.1% | Emiratos Árabes Unidos, Arabia Saudita, Sudáfrica, con efectos secundarios en Turquía | Mediano plazo (2-4 años) |

| Cambios en el estilo de vida urbano y demanda de alimentos de conveniencia | +1.8% | Centros urbanos de Emiratos Árabes Unidos, Arabia Saudita, Sudáfrica y Egipto | Corto plazo (≤ 2 años) |

| Apoyo gubernamental, iniciativas de seguridad alimentaria e institucionales | +2.3% | Emiratos Árabes Unidos, Arabia Saudita, Israel, Sudáfrica | Largo plazo (≥ 4 años) |

| Innovaciones en tecnología de productos y formulación | +1.9% | CCG, con adopción temprana en Emiratos Árabes Unidos, Israel y Sudáfrica | Mediano plazo (2-4 años) |

| Tendencias crecientes de dietas flexitarianas, vegetarianas y veganas | +1.6% | Emiratos Árabes Unidos, Arabia Saudita, Sudáfrica, Turquía | Mediano plazo (2-4 años) |

| Consideraciones éticas y de bienestar animal | +1.2% | Emiratos Árabes Unidos, Sudáfrica, Israel | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente conciencia sobre la salud y el bienestar

La creciente conciencia sobre la salud y el bienestar es un impulsor significativo del mercado de sustitutos de carne de Oriente Medio y África, que influye en el comportamiento del consumidor, las prioridades institucionales y las estrategias alimentarias a largo plazo en toda la región. Con enfermedades crónicas como la obesidad, la diabetes y los trastornos cardiovasculares alcanzando niveles alarmantes, particularmente en los países del Consejo de Cooperación del Golfo (CCG), los consumidores consideran cada vez más las elecciones dietéticas como una forma de atención médica preventiva. Esta tendencia está respaldada además por iniciativas de política pública. El pilar de bienestar de la Visión 2030 de Arabia Saudita enfatiza hábitos nutricionales más saludables y tiene como objetivo reducir las enfermedades relacionadas con el estilo de vida, mientras que la Estrategia Nacional de Seguridad Alimentaria 2051 de los Emiratos Árabes Unidos identifica las proteínas alternativas como críticas para abordar la carga nacional de diabetes y enfermedades cardíacas [1]Fuente: Plataforma Gubernamental de los Emiratos Árabes Unidos, "Estrategia Nacional de Seguridad Alimentaria 2051", u.ae. Estos marcos posicionan los productos de origen vegetal y los sustitutos de carne como componentes clave de la gestión de la salud pública, más que como simples opciones de estilo de vida.

Cambios en el estilo de vida urbano y demanda de alimentos de conveniencia

Los cambios en los estilos de vida urbanos y la creciente demanda de alimentos de conveniencia son factores clave que impulsan el mercado de sustitutos de carne de Oriente Medio y África. Estas tendencias están transformando los hábitos alimentarios y promoviendo la adopción de alternativas de rápida preparación y alto contenido proteínico. La rápida urbanización está influyendo significativamente en cómo viven, trabajan y se alimentan las personas. A medida que más personas se trasladan a las ciudades, sus agendas cada vez más ocupadas generan preferencia por productos alimenticios convenientes, listos para cocinar y fáciles de almacenar. Este cambio se alinea bien con los sustitutos de carne, particularmente en formatos congelados, refrigerados y de comidas listas, que ofrecen soluciones de comida rápida sin comprometer la nutrición ni el sabor. La transición hacia la vida urbana es especialmente evidente en África. Según el Centro de Estudios Estratégicos de África, África es la región con mayor urbanización a nivel mundial, con ciudades que crecen a una tasa anual promedio del 3,5%. Para 2050, se proyecta que el continente tendrá una población urbana significativamente mayor, lo que se espera que impulse la demanda de formatos minoristas modernos, alimentos envasados y fuentes de proteínas convenientes [2]Fuente: Centro de Estudios Estratégicos de África, "La urbanización sin precedentes de África está transformando el panorama de seguridad", africacenter.org.

Apoyo gubernamental, iniciativas de seguridad alimentaria e institucionales

El apoyo gubernamental, las prioridades de seguridad alimentaria y las iniciativas institucionales son impulsores significativos del mercado de sustitutos de carne de Oriente Medio y África, acelerando la adopción de proteínas alternativas y reformando los sistemas alimentarios a largo plazo. Los gobiernos de toda la región reconocen cada vez más los sustitutos de carne no solo como productos de consumo, sino también como activos estratégicos para mejorar la resiliencia nacional, reducir la dependencia de la proteína animal importada y abordar los desafíos ambientales y de salud asociados con la producción ganadera tradicional. En Oriente Medio, particularmente en el Golfo, las duras condiciones climáticas limitan severamente la expansión de la ganadería doméstica debido a la escasez de agua, las limitaciones de tierras y los altos costos de alimentación. Estos desafíos convierten a las proteínas alternativas en una solución convincente para fortalecer la seguridad alimentaria. Como resultado, las estrategias nacionales están incorporando activamente proteínas de origen vegetal y proteínas novedosas en la planificación alimentaria futura, reflejando un enfoque proactivo hacia los sistemas alimentarios sostenibles.

Innovaciones en tecnología de productos y formulación

Los avances en tecnología de productos y formulación están influyendo significativamente en el mercado de sustitutos de carne de Oriente Medio y África. Estas innovaciones permiten a los fabricantes producir productos más nutritivos, más limpios, más sabrosos y más cercanos en textura a la carne tradicional. Los desarrollos en tecnología de extrusión, procesos de fermentación, ingeniería de sabores y optimización de ingredientes han mejorado notablemente los atributos sensoriales. Además, estos avances facilitan la creación de opciones de etiqueta limpia, libres de alérgenos y mínimamente procesadas, satisfaciendo la creciente demanda de los consumidores de transparencia e ingredientes naturales. Por ejemplo, marcas como Wholesome Provisions en Arabia Saudita han introducido productos avanzados de sustitutos de carne, como Proteína Vegetal Texturizada y carne de origen vegetal elaborada con soja amarilla clasificada, 100% libre de hexano. Esto refleja un cambio hacia insumos de mayor calidad y métodos de extracción más seguros y limpios. Estas innovaciones mejoran la calidad del producto y generan confianza en el consumidor, particularmente en mercados donde la garantía de etiqueta limpia se está convirtiendo en un factor competitivo clave.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto costo/prima de precio sobre la carne convencional | -1.8% | Segmentos de bajos ingresos de Egipto, Nigeria, Marruecos y Sudáfrica | Corto plazo (≤ 2 años) |

| Limitaciones de sabor, textura y características sensoriales | -1.3% | CCG, con sensibilidad aguda en Turquía, Arabia Saudita y Egipto | Mediano plazo (2-4 años) |

| Variedad limitada de productos | -0.7% | Nigeria, Marruecos, Egipto y el resto de MEA | Corto plazo (≤ 2 años) |

| Resistencia cultural, dietética y tradicional | -1.1% | Turquía, Arabia Saudita, Egipto, Nigeria | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto costo/prima de precio sobre la carne convencional

El alto costo y la prima de precio de los sustitutos de carne en comparación con la carne convencional siguen siendo restricciones significativas en el mercado de Oriente Medio y África, lo que dificulta la adopción generalizada, particularmente entre los consumidores sensibles al precio. Aunque hay un interés creciente en opciones proteínicas más saludables y sostenibles, los productos sustitutos de carne suelen tener precios considerablemente más altos que las fuentes de proteínas tradicionales como la carne de ave, la carne de res y el cordero. Estas proteínas convencionales están ampliamente disponibles y, en muchos países del CCG y africanos, están fuertemente subsidiadas. La disparidad de precios está impulsada por factores como los mayores costos de producción, la dependencia de materias primas importadas, las tecnologías de procesamiento especializadas y la capacidad de fabricación local limitada, todos los cuales contribuyen a precios minoristas elevados. En muchos mercados de la región, donde una parte sustancial de la población sigue siendo muy consciente de los costos, estas primas de precio hacen que las alternativas de origen vegetal sean menos viables económicamente, especialmente para los hogares que compran a granel o priorizan opciones económicamente accesibles.

Limitaciones de sabor, textura y características sensoriales

Las limitaciones de sabor, textura y características sensoriales continúan actuando como restricciones significativas en el crecimiento del mercado de sustitutos de carne de Oriente Medio y África, dificultando una mayor aceptación por parte del consumidor a pesar del creciente conocimiento sobre los beneficios para la salud y la sostenibilidad. Las tradiciones culinarias de la región están profundamente arraigadas en platos de carne con sabores intensos y texturas distintivas, como el kebab, el shawarma, la kofta y las carnes a la parrilla, donde la experiencia sensorial desempeña un papel fundamental en la satisfacción de la comida. Las alternativas de origen vegetal que no logran replicar la jugosidad, la masticabilidad, el aroma y la profundidad sabrosa de la carne convencional suelen percibirse como sustitutos inferiores en lugar de opciones atractivas por sí mismas. Estas deficiencias sensoriales, ya sea relacionadas con la sensación en la boca, el regusto o la precisión general del sabor, desalientan a los flexitarianos y omnívoros que están dispuestos a reducir el consumo de carne pero no están dispuestos a comprometer el disfrute de sus comidas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: El Tempeh Gana Terreno frente al Dominio Funcional de la Proteína Vegetal Texturizada

La Proteína Vegetal Texturizada (PVT) es el tipo de producto líder en el mercado de sustitutos de carne de Oriente Medio y África, representando aproximadamente el 41,92% de la cuota de mercado en 2025. Este dominio está impulsado por sus beneficios nutricionales, funcionales, económicos y logísticos, que atraen tanto a consumidores como a fabricantes. La textura fibrosa y similar a la carne de la Proteína Vegetal Texturizada replica de cerca la masticabilidad y consistencia de la carne real, permitiendo su incorporación fluida en diversos platos como hamburguesas, salchichas, kebabs, guisos y curris. Esto la convierte en una alternativa adecuada para los consumidores que están haciendo la transición desde dietas tradicionales a base de carne. Desde el punto de vista nutricional, la Proteína Vegetal Texturizada es alta en proteínas, baja en grasas y libre de colesterol, lo que se alinea con las crecientes tendencias de salud y bienestar en la región, particularmente entre los consumidores urbanos, conscientes de la salud y flexitarianos.

Se espera que el tempeh experimente un crecimiento significativo, con una CAGR proyectada del 11,33% hasta 2031. Este crecimiento está impulsado por sus atributos únicos como producto de soja fermentada, que ofrece alto contenido proteínico junto con beneficios nutricionales adicionales como mayor digestibilidad y propiedades probióticas. Estas características resuenan con la creciente conciencia de la salud entre los consumidores de la región. La creciente conciencia sobre la salud intestinal, la inmunidad y los alimentos funcionales ha posicionado aún más al tempeh como una opción atractiva para las poblaciones urbanas que buscan tanto nutrición como beneficios para el bienestar. Además, la versatilidad culinaria del tempeh apoya su expansión; su textura firme lo hace adecuado para asar a la parrilla, saltear o incluir en una variedad de platos tradicionales y de fusión, atendiendo tanto a los mercados domésticos como de servicios de alimentación.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Fuente: La Micoproteína Desafía la Hegemonía de la Soja como Ingrediente

La soja ha emergido como el segmento fuente líder en el mercado de sustitutos de carne de Oriente Medio y África, representando una cuota significativa del 50,78% en 2025. Este dominio se atribuye a sus beneficios nutricionales, propiedades funcionales y robusta infraestructura de cadena de suministro, lo que la convierte en la base preferida para una amplia gama de productos sustitutos de carne. Además, la versatilidad de la soja permite a los fabricantes desarrollar productos con texturas y sabores similares a la carne, mejorando la aceptación del consumidor en los canales minoristas y de servicios de alimentación. La sólida disponibilidad y la bien establecida infraestructura de importación de soja consolidan aún más su posición como fuente principal de sustitutos de carne en la región. Por ejemplo, según el Observatorio de Complejidad Económica (OEC), Arabia Saudita importó USD 290 millones en semillas de soja en 2023, ubicándose como el 28.° mayor importador a nivel mundial. Este volumen de importación sustancial destaca la creciente demanda regional de productos a base de soja y la dependencia de la soja importada para apoyar las industrias en expansión de productos de origen vegetal y sustitutos de carne.

Se proyecta que la micoproteína crecerá a una tasa de crecimiento anual compuesto (CAGR) del 12,02% hasta 2031, impulsada por varios factores clave. Derivada de hongos, la micoproteína proporciona un perfil de aminoácidos completo y de alta calidad, bajo contenido en grasas y alto contenido de fibra dietética, lo que la hace particularmente atractiva para los consumidores conscientes de la salud y el medio ambiente. A diferencia de las proteínas de origen vegetal convencionales, la micoproteína posee naturalmente una textura fibrosa similar a la carne, replicando de cerca la experiencia sensorial de la carne y satisfaciendo las expectativas de sabor y textura de los flexitarianos, vegetarianos y algunos omnívoros. Además, la creciente conciencia de los consumidores sobre las fuentes de alimentos sostenibles es un impulsor de crecimiento significativo. La producción de micoproteína requiere considerablemente menos recursos naturales, como tierra y agua, y genera menores emisiones de gases de efecto invernadero en comparación con la producción ganadera tradicional, alineándose con las crecientes preocupaciones ambientales y éticas en la región.

Por Forma: Los Productos Refrigerados Ganan Terreno frente a la Ventaja Logística de los Congelados

Los formatos congelados representaron una cuota significativa del 52,88% del mercado de sustitutos de carne de Oriente Medio y África en 2025, destacando su fuerte atractivo tanto para consumidores como para fabricantes. Este dominio se atribuye en gran medida a su conveniencia, vida útil prolongada y versatilidad. Los sustitutos de carne congelados permiten el almacenamiento a largo plazo sin pérdida sustancial de calidad, lo que los hace adecuados para hogares, minoristas y proveedores de servicios de alimentación en toda la región. Esto es particularmente relevante en países con infraestructura confiable de cadena de frío, donde las alternativas estables en anaquel pueden no satisfacer plenamente los requisitos culinarios. Además, los formatos congelados preservan el sabor, la textura y la calidad nutricional de productos como la Proteína Vegetal Texturizada, el tempeh y la micoproteína, garantizando una experiencia similar a la carne que fomenta la adopción repetida por parte del consumidor.

Se espera que los productos de sustitutos de carne refrigerados en Oriente Medio y África crezcan a una CAGR robusta del 12,19% hasta 2031, impulsados por su creciente atractivo para los consumidores conscientes de la salud, orientados a la conveniencia y enfocados en la calidad. Estos productos ofrecen frescura y textura superior, imitando de cerca la experiencia sensorial de la carne recién preparada, lo que los hace particularmente atractivos para soluciones de comidas premium y listas para cocinar. El formato refrigerado apoya las ofertas mínimamente procesadas, de etiqueta limpia y con pocos conservantes, alineándose con la creciente demanda de los consumidores de opciones alimenticias más saludables y naturales. Además, el segmento se beneficia de factores como la creciente urbanización, la expansión de los canales minoristas modernos y los avances en la infraestructura de cadena de frío, que en conjunto mejoran la eficiencia de distribución y la accesibilidad al producto en toda la región.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Canal de Distribución: Las Alianzas con Servicios de Alimentación Aceleran el Impulso del Canal Horeca

Los canales minoristas (off-trade) representaron una cuota significativa del 68,10% del mercado de sustitutos de carne de Oriente Medio y África en 2025, subrayando su importancia para mejorar la accesibilidad, la conveniencia y la adopción de productos de proteínas de origen vegetal en toda la región. Estos canales, que incluyen supermercados, hipermercados, tiendas de conveniencia y plataformas de venta minorista en línea, proporcionan a los consumidores una amplia gama de productos, precios competitivos y la facilidad del consumo en el hogar. Esto los convierte en la opción de compra preferida tanto para hogares individuales como para compradores al por mayor. Los supermercados e hipermercados, en particular, desempeñan un papel clave al ofrecer alta visibilidad, exhibiciones organizadas de productos y actividades promocionales que educan a los consumidores sobre los nuevos productos sustitutos de carne, fomentan las pruebas y generan compras repetidas. Además, el crecimiento del comercio electrónico y la venta minorista de comestibles en línea ha reforzado los canales minoristas al permitir la entrega directa al consumidor, ampliar el alcance geográfico y facilitar la comparación de compras, atendiendo las necesidades de los consumidores urbanos digitalmente conectados y con poco tiempo.

Se anticipa que el segmento de canal horeca (on-trade) del mercado de sustitutos de carne de Oriente Medio y África crecerá a una CAGR sólida del 11,66% hasta 2031, impulsado por la creciente integración de alternativas de origen vegetal en los sectores de servicios de alimentación y hospitalidad. Este crecimiento refleja la creciente demanda de los consumidores de opciones gastronómicas más saludables, sostenibles y ricas en proteínas, a medida que más personas buscan alternativas a la carne tradicional al comer fuera. Las tendencias culinarias también están evolucionando, con chefs y operadores de servicios de alimentación que incorporan sustitutos de carne como la proteína vegetal texturizada (PVT), el tempeh y la micoproteína en los menús principales para atender a clientes vegetarianos, veganos y flexitarianos. Además, la expansión del segmento está respaldada por una sólida actividad de comidas fuera del hogar en toda la región. Por ejemplo, la Autoridad General para Pequeñas y Medianas Empresas reportó 714.019 transacciones en punto de venta (POS) en el sector de Alojamiento y Servicios de Alimentación en 2025, destacando la naturaleza dinámica del mercado del canal horeca y las crecientes oportunidades para los sustitutos de carne en restaurantes, hoteles y servicios de catering.

Análisis Geográfico

En 2025, Sudáfrica consolida su posición como el mercado líder en carne de origen vegetal en Oriente Medio y África, capturando aproximadamente el 26,21% de las ventas regionales. Este dominio se atribuye al ecosistema maduro y estructurado de Sudáfrica. Los centros urbanos como Johannesburgo y Ciudad del Cabo, con su mayor conciencia sobre las dietas flexitarianas y veganas, impulsan la demanda de sustitutos de carne tanto en el sector minorista como en el de servicios de alimentación. La industria de procesamiento de alimentos relativamente avanzada del país y la profunda penetración del comercio minorista moderno potencian aún más esta demanda. La ventaja de Sudáfrica en innovación, marcada por empresas emergentes domésticas, colaboraciones con marcas globales y adopción temprana de tecnologías como la fermentación de precisión, le permite mantener su cuota dominante, incluso cuando la competencia se intensifica desde los mercados del Golfo.

Mientras tanto, los Emiratos Árabes Unidos están emergiendo rápidamente como el mercado de más rápido crecimiento de la región. Con una densa base de expatriados, formatos minoristas premium e iniciativas de sostenibilidad respaldadas por el gobierno, se proyecta que la carne de origen vegetal en los Emiratos Árabes Unidos crecerá a una CAGR de dos dígitos de aproximadamente el 12,88% hasta 2031. Arabia Saudita, alineándose con este impulso, lo respalda a través de políticas y capital. La Visión 2030 del país enfatiza el bienestar, la sostenibilidad y la seguridad alimentaria. Combinado con las asignaciones del Fondo de Inversión Pública en agrotecnología y emprendimientos de proteínas alternativas, estas iniciativas allanan un camino favorable tanto para las marcas de origen vegetal domésticas como para las colaboraciones extranjeras, incluso si la adopción sigue siendo predominantemente entre los jóvenes de entornos urbanos.

Si bien estas dos naciones lideran, muchas otras en la región luchan con desafíos estructurales que obstaculizan el crecimiento. El mercado de carne de origen vegetal de Turquía está en sus etapas iniciales, con visibilidad de marca limitada y un pequeño grupo de adoptantes tempranos en las principales ciudades. La base más amplia de consumidores aún se inclina hacia la carne convencional, impulsada por hábitos y sensibilidad al precio. Egipto enfrenta desafíos aún mayores: su población sensible al precio lidia con problemas de asequibilidad, y la débil infraestructura de cadena de frío y de comercio minorista fuera de las principales ciudades complica aún más la situación. Además, la recurrente depreciación de la moneda infla los costos tanto de los ingredientes importados como de los productos de origen vegetal terminados, limitando la penetración a nichos premium. En Marruecos, la actividad organizada en sustitutos de carne es escasa, con solo importaciones dispersas y fabricación local mínima. Sin inversiones estratégicas en distribución, educación del consumidor y ofertas adaptadas, el papel de Marruecos en la trayectoria de crecimiento de origen vegetal de la región parece limitado en el futuro previsible.

Panorama Competitivo

El mercado de sustitutos de carne de Oriente Medio y África está moderadamente fragmentado, con una combinación de marcas globales y actores regionales emergentes que dan forma a las dinámicas competitivas. Las empresas globales como Beyond Meat, Impossible Foods, Nestlé y Unilever aprovechan robustas carteras de Investigación y Desarrollo (I+D) y alianzas con minoristas de comercio moderno para asegurar espacios privilegiados en los estantes y en los menús. Estas empresas generalmente se dirigen a segmentos de precio medio y premium, enfatizando la salud, la sostenibilidad y la paridad de sabor. Sus estrategias a menudo incluyen amplios esfuerzos de marketing y campañas impulsadas por influencers para generar conciencia de categoría entre los consumidores urbanos adinerados.

Las empresas regionales y locales, incluidas Al Islami Foods, Switch Foods y la plataforma THRYVE de IFFCO, están moldeando cada vez más el panorama competitivo. Estos actores combinan la certificación halal y los perfiles de sabor regional con un conocimiento más profundo de la elasticidad de precios local y los canales de distribución. Con frecuencia colaboran con hoteles, restaurantes y operadores de catering en la región del Golfo para co-desarrollar menús, mejorando su visibilidad en el segmento del canal horeca y ayudándoles a mantener cuota de mercado frente a las marcas importadas.

Los avances tecnológicos se están convirtiendo en un diferenciador clave, particularmente en capacidades de proceso como la extrusión de alta humedad para análogos fibrosos de músculo entero, la fermentación de precisión para grasas de próxima generación y proteínas funcionales, y la coextrusión para productos en capas. Si bien los líderes globales continúan innovando en estas áreas, los actores regionales bien financiados están cada vez más licenciando o colaborando para acceder a dichas tecnologías, reduciendo la brecha competitiva.

Líderes de la Industria de Sustitutos de Carne de Oriente Medio y África

Beyond Meat Inc.

Impossible Foods Inc.

Monde Nissin Corp. (Quorn Foods)

Nestlé S.A.

Conagra Brands Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2024: Impossible Foods, una empresa de carne de origen vegetal, ha introducido una renovación integral de su marca, con llamativo packaging rojo que enfatiza el sabor y la nutrición como aspectos clave de sus productos.

- Enero de 2023: IFFCO Group lanzó THRYVE, descrito como el primer emprendimiento de carne 100% de origen vegetal del Consejo de Cooperación del Golfo (CCG). THRYVE es un centro de alimentos de origen vegetal enfocado en desarrollar, fabricar y comercializar una cartera sostenible y saludable de carne de origen vegetal y productos alimenticios alternativos.

Alcance del Informe del Mercado de Sustitutos de Carne de Oriente Medio y África

Los sustitutos de carne son productos alimenticios elaborados a partir de ingredientes de origen vegetal que se consumen como reemplazo de la carne. El mercado de productos sustitutos de carne de Oriente Medio y África está segmentado por tipo, canal de distribución y geografía. Por tipo de producto, el mercado está segmentado en tofu, tempeh, PVT (proteína vegetal texturizada), seitán y otros tipos de productos. Por canal de distribución, el mercado está segmentado en supermercados/hipermercados, tiendas de conveniencia, minoristas en línea y otros canales de distribución. Por geografía, el mercado está segmentado en Sudáfrica, Emiratos Árabes Unidos, Arabia Saudita, Turquía y el resto de Oriente Medio y África. El dimensionamiento del mercado se ha realizado en términos de valor en USD para todos los segmentos mencionados anteriormente.

| Tofu |

| Tempeh |

| Proteína Vegetal Texturizada |

| Seitán |

| Otros Sustitutos de Carne |

| Soja |

| Trigo |

| Micoproteína |

| Otros |

| Congelado |

| Refrigerado |

| Estable en Anaquel |

| Canal Horeca (On-trade) | Hoteles |

| Restaurantes | |

| Catering | |

| Canal Minorista (Off-trade) | Supermercados/Hipermercados |

| Tiendas de Conveniencia | |

| Tiendas Minoristas en Línea | |

| Otros Canales de Distribución |

| Sudáfrica |

| Arabia Saudita |

| Emiratos Árabes Unidos |

| Nigeria |

| Egipto |

| Marruecos |

| Turquía |

| Resto de Oriente Medio y África |

| Por Tipo de Producto | Tofu | |

| Tempeh | ||

| Proteína Vegetal Texturizada | ||

| Seitán | ||

| Otros Sustitutos de Carne | ||

| Por Fuente | Soja | |

| Trigo | ||

| Micoproteína | ||

| Otros | ||

| Por Forma | Congelado | |

| Refrigerado | ||

| Estable en Anaquel | ||

| Por Canal de Distribución | Canal Horeca (On-trade) | Hoteles |

| Restaurantes | ||

| Catering | ||

| Canal Minorista (Off-trade) | Supermercados/Hipermercados | |

| Tiendas de Conveniencia | ||

| Tiendas Minoristas en Línea | ||

| Otros Canales de Distribución | ||

| Por Geografía | Sudáfrica | |

| Arabia Saudita | ||

| Emiratos Árabes Unidos | ||

| Nigeria | ||

| Egipto | ||

| Marruecos | ||

| Turquía | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de sustitutos de carne de Oriente Medio y África en 2026?

El mercado se sitúa en USD 0,7 mil millones en 2026 y se proyecta que alcance USD 1,19 mil millones en 2031.

¿Qué país experimentará el mayor crecimiento en la adopción de carne de origen vegetal en MEA?

Los Emiratos Árabes Unidos lideran con una CAGR esperada del 12,88% hasta 2031, respaldada por la fabricación local y políticas favorables de seguridad alimentaria.

¿Qué tipo de producto está ganando mayor rapidez?

Se prevé que el tempeh crezca a una CAGR del 11,33%, gracias a su perfil de fermentación de etiqueta limpia y la creciente influencia de la diáspora.

¿Por qué es fundamental la certificación halal para las marcas?

La aprobación halal es un requisito de entrada innegociable para Arabia Saudita y los Emiratos Árabes Unidos, otorgando a los actores certificados una ventaja competitiva significativa en servicios de alimentación y comercio minorista.

Última actualización de la página el: