Tamaño y Cuota del Mercado de Barras de Proteína de Oriente Medio y África

Visión General del Mercado

| Período de Estudio | 2020 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2020 - 2023 |

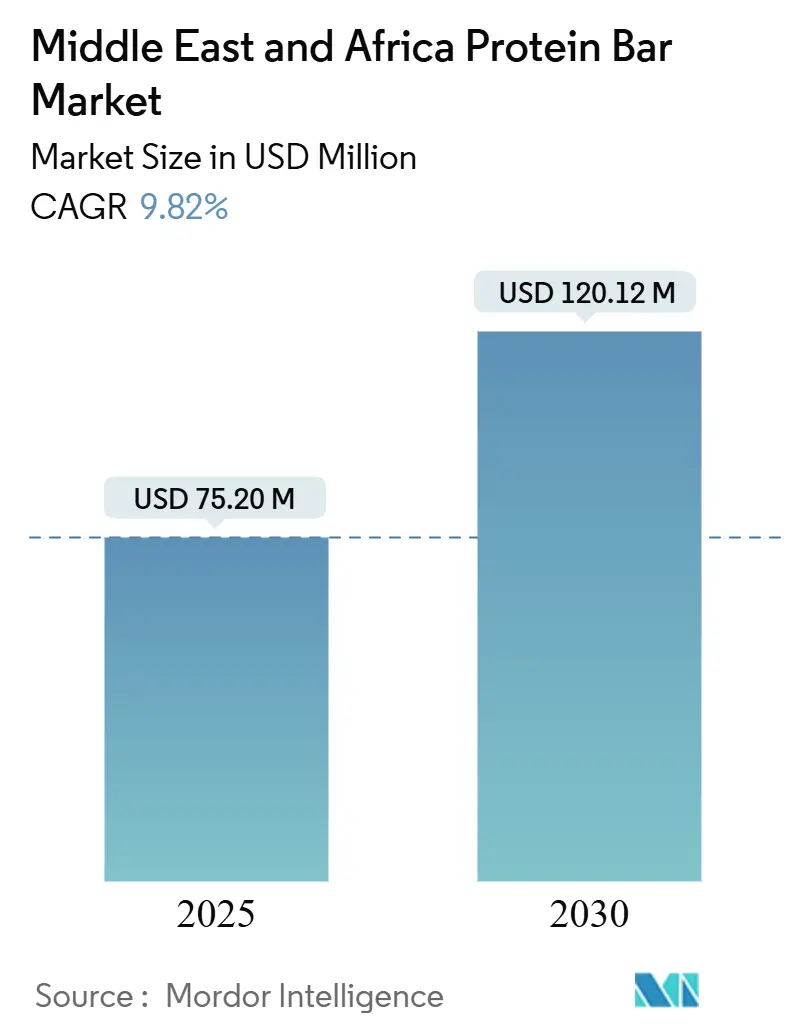

| Tamaño del Mercado (2025) | 75.20 Millones de dólares |

| Tamaño del Mercado (2030) | 120.12 Millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 9.82% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Barras de Proteína de Oriente Medio y África por Mordor Intelligence

Se estima que el tamaño del mercado de barras de proteína de Oriente Medio y África es de USD 75,20 millones en 2025 y se proyecta que alcance los USD 120,12 millones para 2030, registrando una sólida CAGR del 9,82%. La actual ola de crecimiento está moldeada por mayores ingresos disponibles, una rápida urbanización y una mayor acción gubernamental contra la obesidad, todo lo cual amplía la base de consumidores de aperitivos proteicos portátiles. El impulso de la inversión se ve además estimulado por marcos regulatorios que ahora clasifican las barras de proteína como alimentos funcionales, simplificando las aprobaciones de importación y permitiendo lanzamientos de productos más rápidos bajo las normas de higiene y etiquetado de la Autoridad Saudí de Alimentos y Medicamentos. Los fabricantes regionales aprovechan los formatos de sabor occidentales al tiempo que integran ingredientes locales como dátiles y pistachos, creando propuestas de valor convincentes que resuenan tanto entre los segmentos de consumidores expatriados como nativos. La consolidación entre los gigantes multinacionales de la confitería añade músculo de marketing a la categoría, aunque las marcas locales de tamaño medio todavía encuentran espacio para diferenciarse mediante declaraciones de etiqueta limpia, certificaciones halal y recetas orientadas a las plantas. La creciente penetración del comercio electrónico, especialmente en el Consejo de Cooperación del Golfo (CCG), mejora la visibilidad de la categoría y ofrece una ruta de bajo coste de entrada para nuevas marcas dirigidas a millennials con orientación hacia el estilo de vida.

Conclusiones Clave del Informe

- Por tipo de proteína, la proteína animal representó el 64,23% de la cuota del mercado de barras de proteína de Oriente Medio y África en 2024, mientras que se prevé que la proteína vegetal se expanda a una CAGR del 11,22% hasta 2030.

- Por tipo de sabor, las variantes a base de chocolate lideraron con una cuota de ingresos del 46,76% en 2024; se proyecta que las barras a base de frutas crezcan a una CAGR del 10,88% hasta 2030.

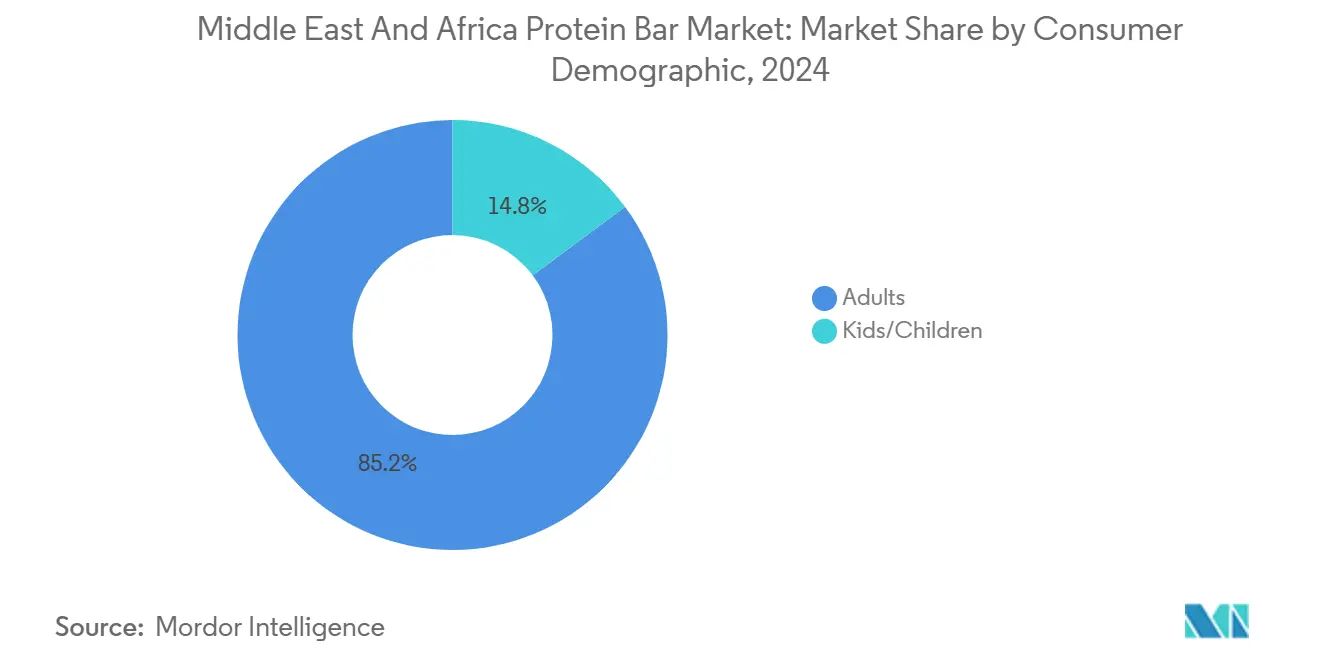

- Por demografía del consumidor, los adultos representaron el 85,17% de las ventas en 2024, mientras que los productos para niños avanzan a una CAGR del 11,64% hasta 2030.

- Por canal de distribución, los supermercados/hipermercados capturaron el 65,41% de la cuota del mercado de barras de proteína de Oriente Medio y África en 2024, mientras que el comercio minorista en línea registra una CAGR del 11,37% hasta 2030.

- Por país, Arabia Saudita comandó el 29,85% de los ingresos de 2024; los Emiratos Árabes Unidos están en camino de lograr el crecimiento más rápido con una CAGR del 10,33% hasta 2030.

Tendencias e Información del Mercado de Barras de Proteína de Oriente Medio y África

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Crecimiento de la cultura deportiva/fitness | +2.1% | Núcleo del CCG, expansión hacia el Norte de África | Mediano plazo (2-4 años) |

| Creciente conciencia sobre la salud y el bienestar | +2.8% | Regional, más fuerte en Emiratos Árabes Unidos y Arabia Saudita | Largo plazo (≥ 4 años) |

| Programas gubernamentales de reducción de la obesidad | +1.9% | Arabia Saudita, Emiratos Árabes Unidos, Egipto como foco principal | Mediano plazo (2-4 años) |

| Innovación de productos y diversidad de sabores | +1.7% | Regional con posicionamiento premium en el CCG | Corto plazo (≤ 2 años) |

| Priorización del consumidor hacia etiquetas limpias y declaraciones funcionales | +1.4% | Emiratos Árabes Unidos, Arabia Saudita, centros urbanos en toda Oriente Medio y África | Largo plazo (≥ 4 años) |

| Influencia de las tendencias occidentales y de los expatriados | +1.2% | Mercados del CCG, comunidades de expatriados | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Crecimiento de la cultura deportiva/fitness

El aumento de la conciencia sobre la salud y los niveles de actividad física están transformando los patrones de consumo de proteínas, con iniciativas gubernamentales que implementan programas de bienestar más allá de las comunidades deportivas. La Visión 2030 de Arabia Saudita promueve la actividad física; los datos de la Autoridad General de Estadística (GASTAT) indican que en 2024, el 58,5% de las personas de 18 años o más realizan 150 minutos o más de actividad física semanal, mientras que el 18,7% de los niños y adolescentes de entre 5 y 17 años cumplen el requisito de 60 minutos de actividad diaria [1]Fuente: Autoridad General de Estadística (GASTAT), "La Autoridad General de Estadística anuncia las estadísticas de actividad física para Arabia Saudita en 2024", mos.gov.sa. El Programa Nacional de Felicidad y Bienestar de los Emiratos Árabes Unidos incorpora métricas de aptitud física en indicadores de calidad de vida, apoyando el cambio hacia estilos de vida activos. Este apoyo gubernamental incrementa la demanda de soluciones proteicas convenientes, incluidas las barras de proteína que satisfacen los requisitos de un estilo de vida activo. El crecimiento de las instalaciones de fitness, incluidos los gimnasios boutique y los centros orientados a la mujer, junto con los programas de bienestar corporativo en áreas urbanas, crea oportunidades para productos nutricionales premium. La adopción de la nutrición deportiva en las rutinas de bienestar diarias ha ampliado el consumo de barras de proteína más allá de los deportistas hacia los consumidores conscientes de su salud. Empresas como Barebells y Quest Nutrition están respondiendo desarrollando productos para esta base de consumidores más amplia. La combinación del crecimiento de la cultura fitness, las políticas gubernamentales y la mejora de la infraestructura continúa incrementando la demanda de barras de proteína en el mercado de Oriente Medio y África.

Creciente conciencia sobre la salud y el bienestar

El aumento de las tasas de obesidad y la creciente concienciación sobre la salud están impulsando cambios significativos en el comportamiento del consumidor en Oriente Medio y África. La región se enfrenta a una crisis de obesidad, con la creciente prevalencia de la diabetes que subraya la necesidad crítica de una gestión dietética eficaz. Esta combinación de necesidad médica y mayor educación del consumidor está impulsando un crecimiento sostenible del mercado, sin verse afectado por las fluctuaciones económicas típicas. Los aperitivos ricos en proteínas están ganando respaldo clínico por parte de proveedores de atención médica y nutricionistas, reforzando la percepción de las barras de proteína como productos promotores de la salud. Estos respaldos apoyan el posicionamiento premium de las barras de proteína, alineándose con un mercado que está pasando de la concienciación a la toma de decisiones nutricionales proactivas. Las alarmantes tasas de obesidad en ciertos países de Oriente Medio destacan aún más la importancia de las barras de proteína para promover hábitos alimenticios más saludables. Empresas como Barebells están aprovechando esta tendencia ofreciendo barras de proteína convenientes y ricas en nutrientes que atraen a los consumidores conscientes de su salud. En consecuencia, el creciente enfoque en la salud y el bienestar está impulsando la expansión estructural del mercado de barras de proteína de Oriente Medio y África, posicionándolo como una solución crítica para abordar las enfermedades relacionadas con la dieta y mejorar los resultados de salud pública.

Programas gubernamentales de reducción de la obesidad

El apoyo regulatorio a través de iniciativas de salud gubernamentales brinda oportunidades para productos de nutrición funcional, incluidas las barras de proteína, al tiempo que crea restricciones para los artículos de confitería tradicionales. La Visión 2030 de Arabia Saudita incluye programas de transformación de la salud enfocados en reducir la obesidad mediante mejores opciones nutricionales. En septiembre de 2024, el Ministerio de Salud y Prevención (MoHAP) colaboró con Novo Nordisk Pharma Gulf para introducir una guía científica nacional para el manejo de la obesidad y el control del peso, que forma parte de la Estrategia Nacional para la Prevención y Gestión de las Enfermedades No Transmisibles del país [2]Fuente: Ministerio de Salud y Prevención (MoHAP), "Ministerio de Salud y Prevención: Combatir la Obesidad es una Prioridad Estratégica de Salud, Supervisada por un Equipo Nacional Altamente Calificado", mohap.gov.ae. Los marcos regulatorios implementan políticas como impuestos al azúcar y etiquetado calórico obligatorio que limitan el consumo de aperitivos tradicionales. Estas regulaciones benefician a los fabricantes de barras de proteína que ofrecen alternativas nutritivas, creando una ventaja competitiva. Los objetivos de salud gubernamentales apoyan la innovación de productos y el posicionamiento premium, como lo demuestran empresas como Optimum Nutrition, que se centra en la validación clínica y los beneficios para la salud para los consumidores de Oriente Medio y África. La combinación de políticas de salud pública y estrategias empresariales está transformando las preferencias de consumo de aperitivos e incrementando la adopción de barras de proteína en áreas urbanas y semiurbanas de la región de Oriente Medio y África.

Influencia de las tendencias occidentales y de los expatriados

Las tendencias occidentales y de los expatriados están moldeando significativamente las preferencias de los consumidores en Oriente Medio y África, especialmente en áreas urbanas con grandes poblaciones de expatriados. Por ejemplo, en Kuwait, los residentes no kuwaitíes representan el 68,3% de la población total, según la Autoridad Pública de Información Civil, lo que pone de relieve una presencia sustancial de expatriados [3]Fuente: Asociación India de Trabajadores de Primera Línea, "El 68,6% de la población de Kuwait, que se acerca a los 5 millones, son expatriados", iflkuwait.com. Este grupo demográfico impulsa la demanda de productos de salud y fitness de estilo occidental, incluidas las barras de proteína, ya que traen consigo sus preferencias nutricionales y hábitos de consumo. Estos consumidores suelen buscar aperitivos convenientes y ricos en proteínas que se alineen con estilos de vida activos y dietas orientadas al bienestar, impulsando el crecimiento del mercado local. Marcas occidentales como Clif, Optimum Nutrition, Quest Nutrition y Barebells han aprovechado eficazmente esta tendencia ofreciendo barras de proteína familiares y de alta calidad que atraen tanto a los expatriados como a los consumidores locales conscientes de su salud. La influencia de los expatriados fomenta la diversificación del mercado, alentando la introducción de una gama más amplia de sabores, formulaciones y posicionamiento premium. Además, estas tendencias están impulsando la innovación en el comercio minorista, apoyando la expansión en los establecimientos de comestibles modernos, las tiendas especializadas de salud y los canales en línea, creando así una sólida red de distribución que atiende a diversas preferencias. Esta adopción de la nutrición transcultural se está integrando progresivamente en el comportamiento cotidiano del consumidor, transformando las barras de proteína de suplementos atléticos de nicho en artículos básicos de bienestar general en toda la región de Oriente Medio y África.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Precio premium frente a aperitivos tradicionales | -1.8% | Mercados sensibles al precio: Egipto, Marruecos, Nigeria, zonas rurales | Corto plazo (≤ 2 años) |

| Bajo conocimiento del producto en regiones subdesarrolladas | -1.3% | Zonas rurales de Oriente Medio y África, ciudades secundarias, África Subsahariana | Mediano plazo (2-4 años) |

| Barreras regulatorias y de importación/etiquetado | -1.1% | Corredores de comercio transfronterizo, mercados emergentes con marcos en evolución | Mediano plazo (2-4 años) |

| Vida útil corta y desafíos de almacenamiento | -0.9% | Regiones de clima cálido, áreas con infraestructura de cadena de frío limitada | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Precio premium frente a aperitivos tradicionales

La sensibilidad al precio en los mercados emergentes limita significativamente la adopción de barras de proteína, ya que muchos consumidores en Oriente Medio y África priorizan los bienes esenciales sobre la nutrición funcional cuando administran presupuestos domésticos limitados. Esto es particularmente evidente en economías con volatilidad de precios, como Egipto y Marruecos, donde las decisiones de compra están estrechamente vinculadas a la asequibilidad inmediata. La diferencia de costo sustancial entre las barras de proteína y los aperitivos tradicionales, como galletas, pasteles locales y alimentos fritos callejeros, refuerza esta limitación, llevando a la percepción de las barras de proteína como artículos discrecionales o de «capricho» en lugar de productos de consumo diario. La volatilidad económica amplifica aún más la aversión al riesgo, con consumidores que evalúan cuidadosamente los beneficios funcionales como la saciedad, el contenido proteico y los resultados de salud percibidos frente al atractivo a corto plazo de alternativas más baratas y conocidas. Esta dinámica subraya la importancia de estrategias de precios estratégicos, incluidas presentaciones de tamaño de entrada y paquetes promocionales combinados, junto con una comunicación de valor clara que traduzca el posicionamiento premium en beneficios nutricionales tangibles. Las marcas exitosas están pasando cada vez más de las simples comparaciones de precio en estantería a un enfoque de «valor por gramo de proteína». Esta estrategia demuestra que, sobre la base del rendimiento proteico, una barra de proteína puede superar a múltiples aperitivos de bajo costo, mientras que también apoya los objetivos de control de peso o fitness. Los operadores internacionales en la región, como las barras MyProtein distribuidas localmente, suelen enfatizar esta narrativa destacando el alto contenido proteico y la funcionalidad específica para justificar precios unitarios más elevados. Sin embargo, este enfoque debe equilibrarse cuidadosamente para evitar alienar a los consumidores del mercado masivo. La comunicación localizada que conecta la densidad proteica y la saciedad prolongada con la toma de decisiones domésticas consciente del presupuesto es esencial. Con el tiempo, la educación consistente del consumidor sobre el valor por gramo de proteína y los beneficios asociados para la salud puede reducir gradualmente la resistencia al precio. Sin embargo, hasta entonces, el precio premium de las barras de proteína en comparación con los aperitivos tradicionales seguirá siendo una barrera estructural para la penetración de la categoría en el mercado de barras de proteína de Oriente Medio y África.

Bajo conocimiento del producto en regiones subdesarrolladas

El bajo conocimiento del producto en las regiones subdesarrolladas de Oriente Medio y África continúa obstaculizando la expansión del mercado de barras de proteína. La limitada educación del consumidor sobre los beneficios nutricionales de la proteína, incluido su papel en la saciedad, el mantenimiento muscular y la salud general, hace que los alimentos básicos tradicionales dominen las decisiones de compra en las ciudades secundarias y las zonas rurales. Estas regiones a menudo carecen de exposición a la cultura de la nutrición deportiva y a las tendencias modernas de salud, que son impulsores críticos de la adopción de barras de proteína en los centros urbanos. Esta percepción de las barras de proteína como productos desconocidos o innecesarios se ve agravada por una infraestructura de distribución débil, que crea barreras de acceso físico en áreas donde los supermercados, farmacias y tiendas especializadas de salud son escasos. Como resultado, incluso los consumidores interesados enfrentan dificultades para probar o volver a comprar barras de proteína. En consecuencia, la nutrición proteica moderna sigue concentrada en mercados urbanizados como los Emiratos Árabes Unidos, Arabia Saudita y Sudáfrica, dejando áreas geográficas significativas sin penetrar a pesar del aumento de las preocupaciones de salud. Abordar este problema requiere iniciativas educativas específicas para dotar a los proveedores de atención médica y a los profesionales del fitness de conocimientos prácticos sobre proteínas, aprovechando su condición de confianza para replantear las barras de proteína como opciones funcionales y legítimas. La integración de la educación sobre proteínas en los programas gubernamentales de salud y nutrición, como las campañas de nutrición escolar o las estrategias sobre enfermedades no transmisibles (ENT), ofrece una forma rentable de alinear los objetivos de salud pública con el desarrollo del mercado. Las marcas pueden colaborar con las partes interesadas locales para llevar a cabo programas piloto de sensibilización y muestreo, vinculando marcas de confitería conocidas con una funcionalidad proteica mejorada. Con el tiempo, una combinación de educación, mejor distribución y defensa comunitaria será esencial para superar el bajo conocimiento del producto e impulsar el crecimiento del mercado.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Proteína: Las Alternativas Vegetales se Aceleran a Pesar del Dominio Animal

En 2024, las formulaciones de proteína animal ostentan una cuota dominante del 64,23% del mercado de barras de proteína en Oriente Medio y África. Este dominio está impulsado principalmente por la demanda de los consumidores de proteínas de suero de leche y caseína, reconocidas por sus perfiles completos de aminoácidos esenciales para la construcción muscular y la recuperación. Sin embargo, las alternativas de proteína vegetal están experimentando un crecimiento significativo, con una CAGR proyectada del 11,22% hasta 2030. Este crecimiento está impulsado por la creciente concienciación sobre la sostenibilidad y las restricciones dietéticas, como la intolerancia a la lactosa y el veganismo, que están ampliando la base de consumidores. La segmentación por tipo de proteína destaca una oportunidad estratégica en las barras de proteína híbridas. Estos productos combinan proteínas animales y vegetales, ofreciendo completitud nutricional al tiempo que abordan las preocupaciones medioambientales, lo que resulta atractivo para un mercado más consciente.

Los avances en la tecnología de proteínas vegetales, en particular el procesamiento por extrusión de alta humedad, han resuelto los desafíos tradicionales relacionados con la textura y el sabor, aumentando significativamente la aceptación del consumidor en el mercado de Oriente Medio y África. Los aislados de proteína de garbanzo y guisante, en particular, se alinean con las preferencias dietéticas regionales por las legumbres, mejorando la densidad proteica y el atractivo del mercado. Además, los organismos regulatorios de la región están facilitando la innovación en proteínas vegetales al agilizar las aprobaciones de fuentes novedosas y alimentos funcionales, creando oportunidades para el desarrollo de productos. Marcas como MyProtein están aprovechando estos avances para introducir barras orientadas a las plantas adaptadas a los consumidores conscientes de su salud en la región de Oriente Medio y África, capitalizando eficazmente la intersección de tradición, innovación y sostenibilidad dentro del mercado de barras de proteína en evolución.

Por Tipo de Sabor: La Innovación en Frutas Desafía el Liderazgo del Chocolate

En 2024, las formulaciones a base de chocolate dominan el mercado, capturando una cuota significativa del 46,76%. Este dominio se atribuye a su amplio atractivo entre los consumidores, impulsado por la popularidad universal del chocolate como sabor y su fuerte asociación con la indulgencia. Además, los productos a base de chocolate se han posicionado con éxito como soluciones de nutrición funcional, atrayendo a consumidores conscientes de su salud que buscan un equilibrio entre el sabor y los beneficios nutricionales. Por otro lado, las alternativas a base de frutas están emergiendo como el segmento de mayor crecimiento, registrando una impresionante CAGR del 10,88%. Este crecimiento refleja un cambio en las preferencias de los consumidores hacia productos percibidos como naturales y saludables. La inclusión de sabores frutales no solo se alinea con la demanda de ingredientes de etiqueta limpia, sino que también brinda oportunidades para la fortificación con vitaminas, permitiendo a las marcas diferenciarse ofreciendo beneficios que van más allá de la entrega básica de proteínas. Además, el panorama de la segmentación de sabores destaca un potencial significativo para integrar las preferencias de sabor regionales. Por ejemplo, sabores como el dátil, el higo y la granada han ganado una gran tracción entre los consumidores de Oriente Medio, mostrando la importancia de adaptar las ofertas a las demandas culturales y regionales específicas.

Los sabores a base de frutos secos y semillas mantienen su posición en el mercado, aunque presentan vías de diferenciación a través de la incorporación de ingredientes autóctonos. Formulaciones como el pistacho, la almendra y el sésamo no solo se alinean con las fortalezas agrícolas regionales, sino que también atienden a los gustos de los consumidores en evolución. Los sabores salados y herbales se están abriendo un nicho, expandiendo los horizontes del mercado más allá del ámbito dulce tradicional. Esto es especialmente cierto para los consumidores adultos, que buscan cada vez más perfiles sofisticados que mejoren sus experiencias gastronómicas profesionales. Las tecnologías avanzadas de enmascaramiento del sabor están abordando el antiguo desafío de la amargura de la proteína vegetal. Esta innovación allana el camino para una exploración de sabores más amplia, reforzando las estrategias de segmentación del mercado que atienden a un espectro demográfico diverso.

Por Demografía del Consumidor: Dominio Adulto con Aceleración en la Adopción Juvenil

En 2024, los consumidores adultos de Oriente Medio y África ostentan una cuota del 85,17% del mercado de barras de proteína, impulsada por su fuerte poder adquisitivo y su creciente enfoque en la salud y el bienestar. Este segmento, compuesto principalmente por profesionales y entusiastas del fitness, demuestra una clara preferencia por los productos proteicos premium. Su comportamiento de compra se ve influenciado además por programas de bienestar en el lugar de trabajo y colaboraciones estratégicas con instalaciones de fitness, que integran la nutrición proteica en iniciativas integrales de mejora del estilo de vida. La estabilidad de este grupo demográfico proporciona una base sólida para el crecimiento sostenido del mercado y fomenta oportunidades para la innovación de productos. Paralelamente, el segmento infantil está experimentando un crecimiento significativo, con una CAGR proyectada del 11,64% hasta 2030. Este crecimiento está impulsado por campañas educativas específicas y el desarrollo de barras de proteína reformuladas diseñadas para adaptarse a las preferencias de sabor de los niños, haciendo así los productos nutricionales más atractivos para los consumidores más jóvenes.

El creciente énfasis en la nutrición pediátrica destaca el papel crítico de la proteína en el apoyo al crecimiento y el desarrollo, una perspectiva reforzada por los avales de los profesionales de la salud. Esta tendencia está impulsando la expansión del segmento infantil y creando oportunidades para que las marcas implementen estrategias de marketing diferenciadas por etapa de vida. Al abordar las necesidades de los consumidores adultos e infantiles y aprovechar los enfoques de marketing orientados a la familia, las empresas pueden capitalizar los patrones de compra doméstica para maximizar la penetración del mercado. Por ejemplo, Clif Bar ha adoptado eficazmente esta estrategia ofreciendo soluciones de barras de proteína adaptadas que atienden a grupos de edad diversos, satisfaciendo las demandas nutricionales en evolución en toda la región de Oriente Medio y África. Esta segmentación demográfica estratégica no solo acelera el crecimiento dentro de los segmentos de consumidores individuales, sino que también promueve la expansión sinérgica del mercado a través de iniciativas integradas de salud y bienestar familiar.

Por Canal de Distribución: La Disrupción Digital Acelera la Evolución del Comercio Minorista Tradicional

En 2024, los supermercados/hipermercados mantienen una dominante cuota de mercado del 65,41%, destacando su posición arraigada como destinos de compra preferidos por los consumidores. Este dominio se atribuye a los consolidados hábitos de compra de los consumidores y a las estrategias de gestión de categorías impulsadas por los minoristas que priorizan la nutrición proteica dentro de las secciones de salud y bienestar. Por otro lado, los canales de comercio minorista en línea están experimentando un rápido crecimiento, emergiendo como el segmento de distribución de mayor crecimiento con una sólida CAGR del 11,37%. Esta trayectoria de crecimiento está impulsada por importantes inversiones en infraestructura de comercio electrónico y la creciente adopción de sistemas de pago digital en los mercados de Oriente Medio y África. La continua evolución de los canales de distribución presenta oportunidades lucrativas para que las empresas adopten estrategias omnicanal, integrando eficazmente la experiencia de compra física con la conveniencia y accesibilidad de las plataformas digitales para satisfacer las diversas demandas de los consumidores.

Las tiendas especializadas y los canales de conveniencia desempeñan roles complementarios pero críticos en el impulso del desarrollo del mercado. Los minoristas especializados se diferencian ofreciendo consultas de expertos y educación en profundidad sobre los productos, atendiendo a los consumidores que buscan decisiones de compra informadas. Por el contrario, las tiendas de conveniencia capitalizan los comportamientos de compra por impulso, alineando sus ofertas con los patrones de consumo rápido y en movimiento de los consumidores modernos. Además, la integración de modelos de entrega por suscripción está transformando las estrategias de compromiso con el cliente. Estos modelos no solo mejoran la retención de clientes al fomentar relaciones a largo plazo, sino que también crean flujos de ingresos predecibles para las empresas. Al aprovechar los sistemas de reposición automatizada, las empresas pueden reducir los costos de adquisición de clientes al tiempo que garantizan una disponibilidad constante del producto. Además, las iniciativas de transformación digital en los canales de comercio minorista tradicionales, como la implementación de servicios de compra y recogida en tienda y soluciones de pago móvil, están remodelando el panorama del comercio minorista. Estos avances difuminan las fronteras entre los canales tradicionales y digitales, permitiendo a las empresas ampliar su alcance de mercado y atender a un espectro más amplio de segmentos de consumidores.

Análisis Geográfico

La posición dominante de Arabia Saudita, con una cuota de mercado del 29,85% en 2024, subraya el sólido poder adquisitivo del reino y sus integrales iniciativas de transformación de la salud bajo la Visión 2030. Estas iniciativas se centran en reducir la obesidad y mejorar la nutrición de la población. El marco regulatorio, liderado por la Autoridad Saudí de Alimentos y Medicamentos, facilita la innovación en alimentos funcionales a través de directrices sobre higiene alimentaria, controles de importación y clasificación de productos, creando condiciones favorables para la entrada de marcas internacionales y el crecimiento de la fabricación local. En 2024, el lanzamiento por parte del Grupo Agthia de una instalación de fabricación de proteínas en Arabia Saudita pone de relieve la creciente confianza empresarial en las capacidades de producción local y la optimización de la cadena de suministro. Además, la joven demografía del reino y la creciente penetración de instalaciones de fitness impulsan una demanda sostenida, apoyando estrategias de posicionamiento premium para los productos de nutrición proteica.

Los Emiratos Árabes Unidos son el mercado de más rápido crecimiento, con una CAGR proyectada del 10,33% hasta 2030. Este crecimiento está impulsado por su cosmopolita población expatriada e iniciativas gubernamentales que integran métricas de bienestar en programas de calidad de vida más amplios. Las directrices sobre suplementos de salud del Municipio de Dubái proporcionan vías regulatorias claras para los productos de alimentos funcionales, al tiempo que garantizan la seguridad del consumidor, reforzando la confianza en el mercado. La avanzada infraestructura de comercio electrónico de los Emiratos Árabes Unidos y las altas tasas de adopción de pagos digitales permiten el desarrollo de canales de comercio minorista en línea. Las empresas emergentes locales han lanzado con éxito bebidas funcionales que abordan las necesidades regionales de hidratación y nutrición. La combinación de apoyo regulatorio, avances en infraestructura y sofisticación del consumidor posiciona a los Emiratos Árabes Unidos como un punto de entrada estratégico para las marcas internacionales de nutrición proteica.

Egipto, Nigeria, Marruecos y Turquía presentan diversas oportunidades de desarrollo de mercado, cada una con entornos regulatorios únicos y preferencias de los consumidores que requieren estrategias de entrada adaptadas. La alta prevalencia de obesidad en Egipto crea una necesidad urgente de soluciones de intervención dietética, mientras que su gran población ofrece significativas oportunidades de escala para productos bien posicionados. Las tendencias demográficas y la urbanización de Nigeria indican un potencial a largo plazo, a pesar de los actuales desafíos de infraestructura y la sensibilidad al precio. Marruecos se beneficia de inversiones en infraestructura de aperitivos premium, lo que refleja la confianza en el mercado local y el crecimiento de la capacidad de producción. La ubicación geográfica estratégica de Turquía y su establecida industria de procesamiento de alimentos brindan oportunidades para el desarrollo de centros de distribución regional que apoyen estrategias de expansión más amplias en el mercado de Oriente Medio y África.

Panorama Competitivo

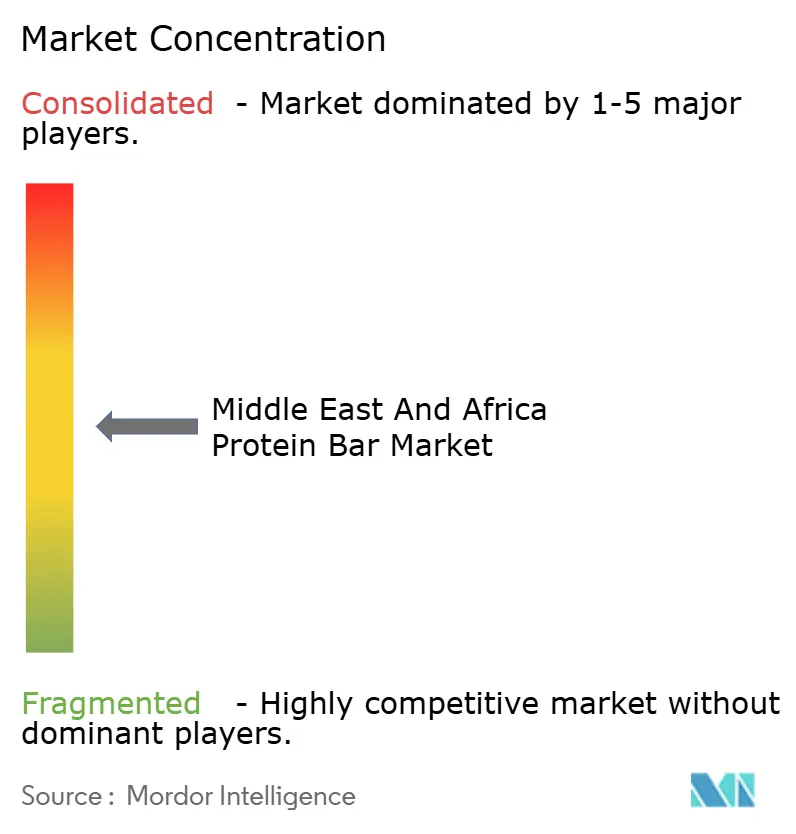

El mercado de barras de proteína en Oriente Medio y África (OMA) se caracteriza por una fragmentación moderada, con una combinación de actores locales e internacionales que compiten para satisfacer las diversas preferencias de los consumidores. Los países del Golfo tienden a favorecer los productos de nutrición premium, mientras que los mercados africanos más amplios priorizan los aperitivos funcionales asequibles. Esta variación en la demanda crea oportunidades para que las empresas innovadoras introduzcan ofertas diferenciadas, en particular las que utilizan perfiles de ingredientes únicos. Por ejemplo, marcas que incorporan proteínas vegetales de alta calidad, como ALOHA, o suero de leche de origen lácteo de Glanbia Nutritionals, pueden satisfacer tanto los requisitos de sabor como de rendimiento. Los actores emergentes que adaptan sus formulaciones a las necesidades y preferencias dietéticas locales pueden capturar eficazmente segmentos de nicho, demostrando cómo la fragmentación fomenta la innovación.

Mientras tanto, las marcas establecidas están consolidando activamente su presencia en el mercado a través de iniciativas estratégicas. Empresas como las Barras de Proteína KIND de Mars y Quest Nutrition están expandiendo sus redes de distribución y mejorando las capacidades de producción para satisfacer la creciente demanda en toda la región. Estos esfuerzos optimizan las cadenas de suministro y garantizan una disponibilidad constante del producto tanto en el comercio minorista moderno como en los canales de comercio electrónico, donde la penetración del consumidor está creciendo rápidamente. Al escalar operaciones, los actores líderes obtienen una ventaja competitiva en precios, lo que dificulta que los competidores más pequeños compitan sin una infraestructura similar. Esta tendencia de consolidación subraya cómo las empresas establecidas mejoran su posición en el mercado al tiempo que fomentan el crecimiento general de la categoría.

La dinámica competitiva en el mercado de barras de proteína de Oriente Medio y África está moldeada por el equilibrio entre la fragmentación y la consolidación. La fragmentación moderada permite a los nuevos entrantes impulsar la innovación, especialmente cuando están respaldados por marcas de ingredientes como la fibra funcional de Beneo o los péptidos de suero de leche de Arla Foods Ingredients, que mejoran el valor nutricional. Al mismo tiempo, la consolidación por parte de los principales actores estabiliza el mercado, creando puntos de referencia consistentes de calidad y confianza para los consumidores. Los entrantes exitosos alinean su desarrollo de productos con las tendencias de salud emergentes, como las formulaciones de etiqueta limpia y las proteínas de origen vegetal, mientras aprovechan las fortalezas de distribución de los competidores más grandes. En conjunto, la innovación y la expansión estratégica definen la competencia y el crecimiento en este mercado.

Líderes de la Industria de Barras de Proteína de Oriente Medio y África

Simply Good Foods Company

Mondelēz International, Inc.

Vitamin Well Group

Kellanova

Mars, Incorporated

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: MaxiNutrition lanzó su Barra de Proteína de Gofre de Pistacho, combinando la indulgencia con un propósito. Inspirada en la tendencia del chocolate de Dubái, la empresa desarrolló una barra diseñada para alinearse con los objetivos de fitness sin comprometer el sabor. Cada barra contenía 15 g de proteína premium para apoyar el crecimiento muscular y la recuperación. Sin colorantes ni aromas artificiales, el producto hacía hincapié en ingredientes limpios y de confianza. Ya sea utilizada antes o después del entrenamiento, o como un aperitivo inteligente durante el día, la barra encaja perfectamente en las rutinas de los consumidores.

- Abril de 2024: las Barras de Proteína de Chocolate FULFIL, líder mundial en el mercado de aperitivos nutritivos, se lanzaron en Sudáfrica y estuvieron disponibles en tiendas Spar y establecimientos Clicks en todo el país. Las barras ofrecían una combinación estratégica de bajo contenido en azúcar, alto contenido en proteínas y nueve vitaminas esenciales. Los consumidores podían elegir entre cuatro sabores: Caramelo Salado, Cacahuete y Caramelo, Crema de Avellana y Brownie de Chocolate.

- Enero de 2024: la división de alimentos de Shastowitz entró en el mercado de nutrición deportiva, lanzando una nueva marca llamada «TODAY» en Israel. Las ofertas de productos iniciales bajo la marca eran innovadoras barras de proteína con una impresionante proporción proteína-caloría de 1:10. Estas barras, diseñadas tanto para hombres como para mujeres, servían como un aperitivo ideal para la recuperación post-entrenamiento y un manjar sabroso a lo largo del día. Los sabores incluían caramelo salado, crema de galleta, tarta de canela, chocolate y chispas de chocolate y plátano.

Alcance del Informe del Mercado de Barras de Proteína de Oriente Medio y África

El mercado de barras de proteína de Oriente Medio y África está segmentado por canal de distribución en supermercados/hipermercados, tiendas de conveniencia, tiendas minoristas especializadas, tiendas en línea y otros canales de distribución. Además, el estudio proporciona un análisis del mercado de barras de proteína en los mercados emergentes y establecidos de la región, incluidos Sudáfrica, Arabia Saudita y el Resto de Oriente Medio y África.

| Proteína Animal |

| Proteína Vegetal |

| A Base de Chocolate |

| A Base de Frutas |

| A Base de Frutos Secos/Semillas |

| Otros (Sabores Salados/Herbales, Exóticos e Inspirados en Postres) |

| Adultos |

| Niños/Infantes |

| Supermercados/Hipermercados |

| Tiendas Especializadas |

| Tiendas de Conveniencia |

| Tiendas Minoristas en Línea |

| Otros Canales de Distribución |

| Sudáfrica |

| Arabia Saudita |

| Emiratos Árabes Unidos |

| Nigeria |

| Egipto |

| Marruecos |

| Turquía |

| Resto de Oriente Medio y África |

| Por Tipo de Proteína | Proteína Animal |

| Proteína Vegetal | |

| Por Tipo de Sabor | A Base de Chocolate |

| A Base de Frutas | |

| A Base de Frutos Secos/Semillas | |

| Otros (Sabores Salados/Herbales, Exóticos e Inspirados en Postres) | |

| Por Demografía del Consumidor | Adultos |

| Niños/Infantes | |

| Por Canal de Distribución | Supermercados/Hipermercados |

| Tiendas Especializadas | |

| Tiendas de Conveniencia | |

| Tiendas Minoristas en Línea | |

| Otros Canales de Distribución | |

| Por País | Sudáfrica |

| Arabia Saudita | |

| Emiratos Árabes Unidos | |

| Nigeria | |

| Egipto | |

| Marruecos | |

| Turquía | |

| Resto de Oriente Medio y África |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de barras de proteína de Oriente Medio y África?

El mercado está valorado en USD 75,20 millones en 2025 y está en camino de alcanzar los USD 120,12 millones para 2030.

¿Qué país lidera las ventas regionales?

Arabia Saudita ostenta la mayor cuota con el 29,85% de los ingresos de 2024, respaldada por el alto gasto de los consumidores y las políticas pro-fitness.

¿Qué tipo de proteína está ganando mayor tracción?

Las barras de origen vegetal se están expandiendo a una CAGR del 11,22% debido al atractivo de la sostenibilidad y el posicionamiento sin lactosa.

¿Qué tan rápido está creciendo el comercio minorista en línea en la región?

Las ventas en línea registran una CAGR del 11,37%, impulsadas por el alto uso de teléfonos inteligentes y la amplia adopción de pagos digitales.

Última actualización de la página el: