Tamaño y Cuota del Mercado de Mariscos Enlatados de Oriente Medio y África

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

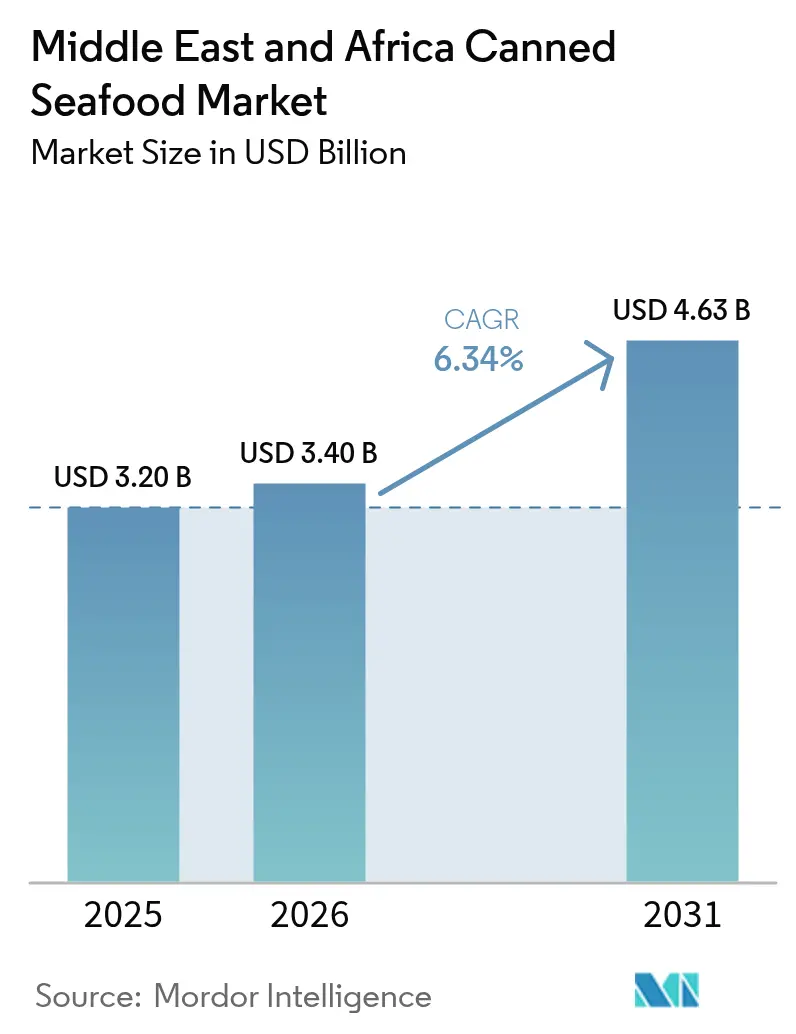

| Tamaño del mercado en el año base (2025) | 3.20 Mil millones de dólares |

| Tamaño del Mercado (2026) | 3.4 Mil millones de dólares |

| Tamaño del Mercado (2031) | 4.63 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.34% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Mariscos Enlatados de Oriente Medio y África por Mordor Intelligence

Se espera que el mercado de mariscos enlatados de Oriente Medio y África crezca de USD 3.200 millones en 2025 a USD 3.400 millones en 2026, y se prevé que alcance USD 4.630 millones en 2031 a una CAGR del 6,34% durante el período 2026-2031. Las reservas estratégicas de seguridad alimentaria de los gobiernos, el aumento de los ingresos urbanos y una creciente aceptación por parte de los consumidores de proteínas de larga duración capaces de soportar las elevadas temperaturas de la región impulsan la expansión actual. Si bien Arabia Saudita y los Emiratos Árabes Unidos son grandes importadores, también están canalizando inversiones hacia centros de procesamiento doméstico. Estos centros no solo acortan los plazos de entrega, sino que también refuerzan la resiliencia de la cadena de suministro. Los proveedores, que se benefician de una infraestructura logística mejorada —desde corredores de cadena de frío en Sudáfrica hasta almacenes en zonas francas en Dubái—, pueden garantizar la integridad del producto, incluso en los picos de calor del verano. Al mismo tiempo, el panorama de la competencia de marcas está evolucionando. La certificación halal, las etiquetas de sostenibilidad y la trazabilidad digital se están convirtiendo en elementos primordiales, lo que lleva a los minoristas a dedicar más espacio en estantería a productos de origen responsable. La diferenciación de precios sigue siendo limitada, en gran medida debido al predominio de pescados de consumo masivo como el atún, las sardinas y la caballa en la cesta del mercado. Sin embargo, los segmentos premium, como los langostinos enlatados y el salmón, están atrayendo a consumidores de mayor poder adquisitivo, quienes priorizan la conveniencia y el valor nutricional. En Egipto, Nigeria y el Golfo, el comercio electrónico está acelerando el descubrimiento de productos y los modelos de suscripción. Mientras tanto, las marcas propias de los supermercados mantienen el liderazgo en volumen al posicionarse en puntos de precio de entrada más bajos. Dada la sólida demanda, el respaldo estratégico de las políticas públicas y la integración vertical en curso, el mercado de mariscos enlatados en Oriente Medio y África está preparado para un crecimiento sostenido de valor de dos dígitos a lo largo de la década.

Conclusiones Clave del Informe

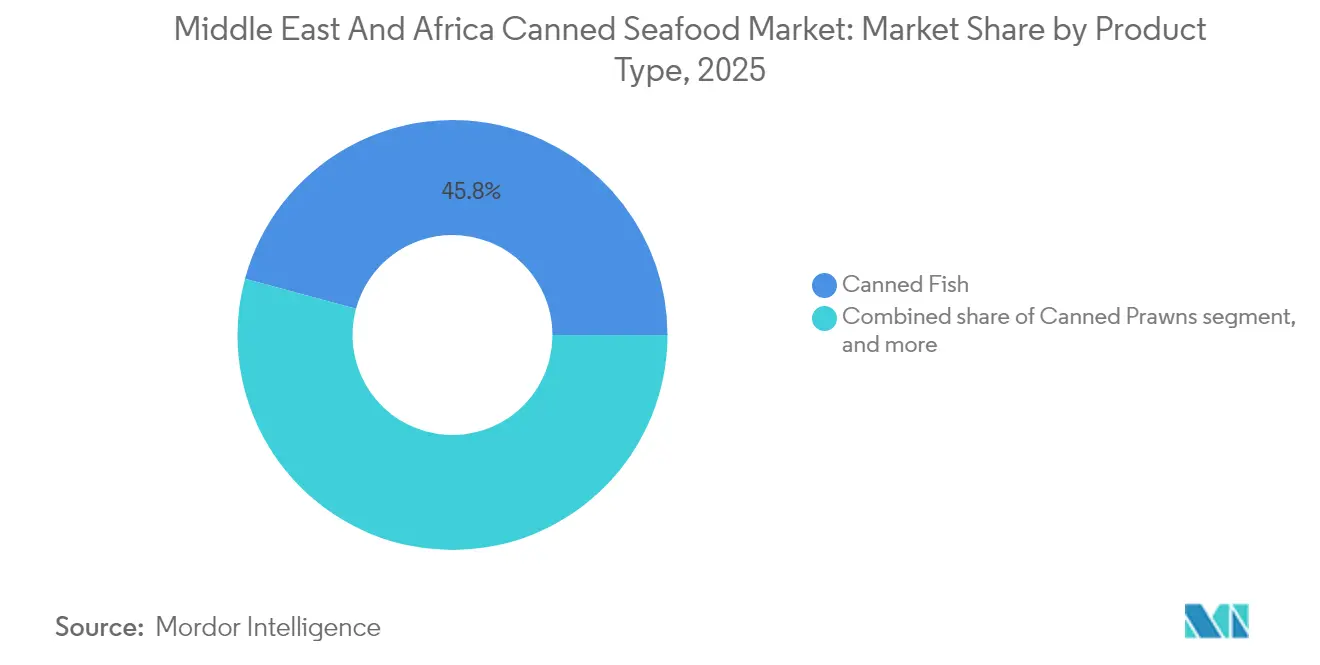

- Por tipo de producto, el pescado enlatado lideró con una cuota del 45,78% del mercado de mariscos enlatados de Oriente Medio y África en 2025, mientras que se proyecta que los langostinos enlatados avancen a una CAGR del 7,41% hasta 2031.

- Por canal de distribución, los supermercados e hipermercados controlaron el 61,74% del mercado de mariscos enlatados de Oriente Medio y África en 2025, pero se prevé que el comercio minorista en línea se expanda a una CAGR del 7,05% entre 2026 y 2031.

- Por geografía, Arabia Saudita representó el 26,20% de los ingresos de 2025, mientras que los Emiratos Árabes Unidos están preparados para registrar la CAGR más rápida del 7,18% durante el período de previsión.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Mariscos Enlatados de Oriente Medio y África

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Demanda creciente de fuentes de proteína convenientes | +1.2% | Emiratos Árabes Unidos, Arabia Saudita, Nigeria | Corto plazo (≤ 2 años) |

| Expansión del comercio minorista moderno y la presencia del comercio electrónico | +1.8% | Núcleo del Consejo de Cooperación del Golfo, Norte de África | Mediano plazo (2-4 años) |

| Crecimiento de la capacidad de procesamiento doméstico de pescado | +0.9% | Nigeria, Sudáfrica, Emiratos Árabes Unidos | Largo plazo (≥ 4 años) |

| Acumulación de reservas gubernamentales para la seguridad alimentaria | +1.5% | Consejo de Cooperación del Golfo, Egipto | Mediano plazo (2-4 años) |

| Oportunidades de exportación con certificación halal | +0.8% | Sudeste Asiático, Europa | Largo plazo (≥ 4 años) |

| Desplazamiento climático del marisco refrigerado al de larga duración | +1.1% | Oriente Medio y Norte de África, África Subsahariana | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Demanda creciente de fuentes de proteína convenientes

La urbanización, el auge de los hogares nucleares y la creciente incorporación de la mujer al mercado laboral están transformando la planificación de las comidas, con los mariscos listos para consumir tomando protagonismo. Estos cambios demográficos y de estilo de vida están impulsando la demanda de opciones alimentarias convenientes, nutritivas y de larga duración. El pescado enlatado, rico en omega-3, proteínas y hierro, sortea los problemas de perecibilidad del pescado fresco, ofreciendo una solución práctica para los hogares ocupados. Esto lo hace especialmente atractivo durante el Ramadán, un período en que los hogares se abastecen de productos no perecederos para satisfacer las mayores necesidades de preparación de comidas. Estos productos ahora cuentan con tapas de fácil apertura y formulaciones más saludables con sodio reducido, orientadas a los consumidores preocupados por su salud. Tanto en Lagos como en Riad, la inclusión de caballa enlatada en los programas de almuerzos escolares pone de manifiesto su creciente aceptación institucional, ya que las escuelas priorizan opciones de comida asequibles y nutritivas para los estudiantes. Con el aumento del poder adquisitivo, los consumidores se inclinan hacia opciones premium listas para servir que prometen sabor consistente, alto valor nutricional y beneficios que ahorran tiempo.

Expansión del comercio minorista moderno y la presencia del comercio electrónico

En Abu Dabi, Riad y Acra, los gigantes de los hipermercados Carrefour y LuLu, entre otros, inauguran nuevos establecimientos con selecciones más amplias y secciones especializadas de mariscos, respondiendo a la creciente demanda de una oferta de productos diversificada. Si bien las sardinas enlatadas de marca propia se posicionan a un precio inferior al de sus homólogas de marca, también atraen a los consumidores más sensibles al precio que buscan valor sin sacrificar la calidad. Sin embargo, es el ámbito digital el que registra el crecimiento más pronunciado. Se prevé que el valor del comercio minorista en línea de Egipto se duplique entre 2024 y 2029, impulsado por la creciente penetración de internet y la preferencia de los consumidores por la conveniencia[1]Fuente: Ministerio Egipcio de Comunicaciones,"ITIDA, CARITech Partner to Advance Software Development, Elevate IT Knowledge", mcit.gov.eg. Aprovechando esta tendencia, Talabat y Noon Grocery utilizan la entrega en el mismo día, posicionando los mariscos de larga duración como un complemento conveniente para compras de último momento. Mientras tanto, los servicios de suscripción facilitan el reabastecimiento mensual de paquetes múltiples de atún, garantizando una disponibilidad constante para los consumidores habituales. Los análisis minoristas destacan una tendencia: combinar mariscos enlatados con pasta y salsa de tomate eleva el valor promedio del pedido, lo que señala el potencial de las promociones entre categorías para mejorar aún más el compromiso del cliente e impulsar las ventas.

Crecimiento de la capacidad de procesamiento doméstico de pescado

El complejo procesador de Lekki en Nigeria tiene como objetivo mejorar la capacidad de producción local, reducir la dependencia de las importaciones y crear miles de empleos cualificados. Se espera que esta iniciativa fortalezca las capacidades de procesamiento de mariscos del país y contribuya al crecimiento económico fomentando oportunidades de empleo local. En la provincia de Western Cape de Sudáfrica, las mejoras en las líneas de enlatado incorporan ahora autoclaves automatizados, que no solo incrementan la producción, sino que también reducen significativamente el consumo de energía por unidad, haciendo las operaciones más sostenibles y rentables. El clúster alimentario del Puerto Khalifa en los Emiratos Árabes Unidos atrae inversión extranjera directa, estableciendo instalaciones integradas de almacenamiento en frío y enlatado. Estas instalaciones están diseñadas para consolidar el suministro regional, garantizando un almacenamiento y procesamiento eficiente antes de la distribución optimizada hacia los supermercados del Golfo. En conjunto, estos esfuerzos mejoran el valor agregado local, refuerzan la trazabilidad y acortan los plazos de entrega en el mercado de mariscos enlatados de Oriente Medio y África, abordando desafíos clave en la cadena de suministro y satisfaciendo la creciente demanda de los consumidores.

Acumulación de reservas gubernamentales para la seguridad alimentaria

Los estados del Consejo de Cooperación del Golfo han designado el atún enlatado, las sardinas y la caballa como elementos esenciales en sus reservas nacionales de emergencia, reconociendo su importancia para garantizar la seguridad alimentaria en tiempos de crisis. Con el fin de impulsar la acuicultura local y asegurar un suministro constante para las conserveras nacionales, Abu Dabi ha asignado un presupuesto significativo para reforzar su infraestructura de acuicultura y potenciar las capacidades productivas. Para contrarrestar las interrupciones del suministro y estabilizar los precios, Egipto ha añadido sardinas importadas a su reserva estratégica de amortiguación, una medida diseñada para proteger el mercado de la volatilidad. El Banco Africano de Desarrollo, a través de programas multilaterales, está capacitando a cooperativas costeras en técnicas de envasado con valor añadido, como el sellado al vacío y el etiquetado, para mejorar la calidad del producto. Esta iniciativa no solo prolonga la vida útil de las especies de captura silvestre, sino que también garantiza un almacenamiento más seguro y una mejor comercialización. En conjunto, estas acciones consolidan una demanda constante, incluso durante las recesiones económicas, al institucionalizar patrones de consumo de referencia.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad de los volúmenes de captura silvestre y límites de sobrepesca | -1.4% | Costa de África Occidental, Océano Índico | Corto plazo (≤ 2 años) |

| Preferencia creciente del consumidor por mariscos frescos y congelados | -0.8% | Emiratos Árabes Unidos, Arabia Saudita | Mediano plazo (2-4 años) |

| Aranceles de importación fragmentados entre bloques regionales | -0.6% | CEDEAO, SADC, Consejo de Cooperación del Golfo | Largo plazo (≥ 4 años) |

| Aumento de los costos de certificación de sostenibilidad | -0.9% | Productores orientados a la exportación | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad de los volúmenes de captura silvestre y límites de sobrepesca

Los recortes de cuotas europeos para la caballa y las sardinas, combinados con las restricciones de la NOAA sobre el bacalao del Pacífico, están reduciendo el suministro de materias primas para las conserveras regionales, lo que genera mayor competencia por los recursos limitados y eleva los costos de adquisición. La temporada anual de veda en Ghana reduce significativamente los desembarcos costeros, lo que obliga a los procesadores a depender de importaciones congeladas más costosas para mantener los niveles de producción. Las condiciones del fenómeno El Niño han mermado las cosechas de anchoa peruana, impulsando significativamente los costos de la harina de pescado, lo que a su vez incrementa los precios de las sardinas y estrecha los márgenes de beneficio de los procesadores[2]Fuente: Organización de las Naciones Unidas para la Alimentación y la Agricultura," Globefish Highlights 2024", openknowledge.fao.org. Esta volatilidad del suministro no solo complica la planificación anual de adquisiciones al introducir imprevisibilidad en la disponibilidad y los costos de las materias primas, sino que también puede provocar caídas temporales en las tasas de utilización de las plantas, que quedan por debajo de los niveles óptimos, afectando negativamente la eficiencia operativa general y la consistencia de la producción.

Preferencia creciente del consumidor por mariscos frescos y congelados

Los hogares adinerados del Golfo, impulsados por el aumento de los ingresos disponibles y una inclinación hacia una alimentación más saludable, favorecen cada vez más el salmón noruego refrigerado premium y la lubina de acuicultura local. Encuestas recientes revelan que un número significativo de compradores en los Emiratos Árabes Unidos adquieren filetes frescos al menos dos veces al mes, lo que subraya una sólida demanda de mariscos de primera calidad. Los estudios de comercio electrónico destacan que los mariscos de origen costero gozan de una ventaja de compra frente a los de origen interior, lo que apunta a una percepción de mayor calidad que desplaza a las opciones procesadas[3]Fuente: Instituto de Publicación Digital Multidisciplinario, "¿Interior o Costero? Mecanismos Neurales y Psicológicos que Subyacen a las Preferencias de los Consumidores por el Origen de los Mariscos en el Comercio Electrónico", mdpi.com. El nuevo centro de distribución automatizado de Kuwait está revolucionando la cadena de frío, disminuyendo la ventaja de conveniencia que antes tenían los productos enlatados al garantizar opciones frescas con un deterioro mínimo. Mientras tanto, a medida que los influenciadores en redes sociales promocionan el sushi y los poke bowls, el marisco fresco está adquiriendo un estatus aspiracional, conectando con los consumidores que desean una gastronomía tendencia y premium. Esta evolución está frenando el crecimiento de los mariscos enlatados entre los consumidores de mayor poder adquisitivo, quienes ahora asocian la frescura con la calidad y las aspiraciones de estilo de vida.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: El Dominio del Pescado Enlatado Impulsa el Liderazgo del Mercado

En 2025, el pescado enlatado ostenta una cuota dominante del 45,78% del mercado de mariscos enlatados de Oriente Medio y África. Este predominio se ve reforzado por arraigadas tradiciones culinarias, precios competitivos y mayores esfuerzos promocionales durante las temporadas minoristas de mayor actividad. El atún destaca como la opción preferida, integrándose perfectamente en ensaladas, guisos y almuerzos escolares, convirtiéndose en un elemento básico en muchos hogares. Mientras tanto, las sardinas y la caballa enriquecen las dietas del Norte de África, armonizando con recetas locales que enfatizan las salsas de tomate, muy populares en la región. Aunque el salmón ocupa un nicho, registra un impresionante crecimiento de volumen de dos dígitos en los sectores de tiendas libres de impuestos y supermercados premium de los Emiratos Árabes Unidos, lo que subraya una creciente conciencia sobre la salud y la disposición a invertir en alimentos ricos en omega-3. Esta tendencia refleja un cambio en las preferencias de los consumidores hacia opciones más saludables y premium.

Se prevé que los langostinos enlatados lideren el mercado con una CAGR del 7,41% hasta 2031. Su estatus premium y su popularidad entre los expatriados que recrean platos asiáticos y mediterráneos en casa impulsan este crecimiento. Su versatilidad entre cocinas y su atractivo para los consumidores que buscan mariscos de alta calidad impulsan aún más la demanda. El procesamiento conforme a la normativa halal garantiza a los consumidores musulmanes el cumplimiento religioso, ampliando la accesibilidad del producto. El camarón enlatado, con un crecimiento constante de dígito medio, es popular en el arroz frito y los fideos instantáneos, especialmente entre los estudiantes universitarios que valoran la conveniencia y la asequibilidad. Las ofertas de nicho como el pulpo enlatado y el calamar, aunque partiendo de una base modesta, están ganando terreno a medida que los operadores de servicios de alimentación en ciudades como Dubái y Ciudad del Cabo los incorporan en menús estilo tapas para satisfacer las tendencias gastronómicas en evolución. Thai Union ha introducido un sustituto de atún a base de algas, dirigido al mercado flexitariano y señalando posibles expansiones de categoría. Esta innovación pone de relieve el enfoque de la industria en la sostenibilidad y en satisfacer las demandas de los consumidores conscientes de su salud y del medio ambiente.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Canal de Distribución: El Comercio Minorista Tradicional Mantiene el Dominio en Medio de la Disrupción Digital

En 2025, los supermercados e hipermercados dominan el mercado de mariscos enlatados de Oriente Medio y África, con una cuota del 61,74%. Su prominencia subraya su papel fundamental en las compras semanales del hogar. Incluso a medida que el tráfico de clientes se estabiliza en el panorama pospandemia, estos minoristas logran ganancias de volumen a través de agresivas campañas de marketing, aplicaciones de fidelización y una expansión de las marcas propias. Estas estrategias no solo impulsan la retención de clientes, sino que también mejoran la lealtad a la marca. En particular, las promociones en las cabeceras de góndola durante las temporadas de Ramadán y Navidad aumentan la visibilidad del producto, animando a los consumidores a aprovisionar sus despensas con productos esenciales de mariscos enlatados para las comidas y reuniones festivas.

El comercio minorista en línea, partiendo de una base más pequeña, registra una sólida CAGR del 7,05%. Este crecimiento es impulsado por las aplicaciones de compra rápida de comestibles en ciudades como El Cairo, Riad y Nairobi, que prometen entregas en tan solo 30 minutos. Estas plataformas refuerzan la confianza del consumidor y justifican precios premium al ofrecer información detallada del producto, como el origen, el contenido de omega-3 y las especificaciones del revestimiento interior de las latas. La comodidad de la entrega rápida y la transparencia en los detalles del producto atraen a un segmento creciente de consumidores conocedores de la tecnología y preocupados por su salud. En las áreas metropolitanas densamente pobladas, las tiendas de conveniencia prosperan, con los clientes del mediodía que frecuentemente reponen su provisión de paquetes individuales de atún. Estas tiendas atienden los estilos de vida acelerados de los habitantes urbanos, proporcionando soluciones de comida rápidas y fáciles. Mientras tanto, a medida que el turismo se recupera, la demanda en el sector de servicios de alimentación experimenta un resurgimiento. Los bufés de los hoteles en Dubái y los lodges de safari en Kenia ahora realizan pedidos masivos de latas de 1 kg, destinadas a barras de ensaladas y sándwiches, que son opciones populares entre los turistas que buscan opciones gastronómicas diversas y convenientes.

Análisis Geográfico

En 2025, Arabia Saudita, respaldada por su población de 35 millones de habitantes y su robusto poder adquisitivo, ostenta una cuota dominante del 26,20% de los ingresos del mercado. La Visión 2030 del país está canalizando inversiones hacia clústeres de acuicultura a lo largo del Mar Rojo, con el objetivo de impulsar la producción doméstica de atún enlatado y sardinas. Estas iniciativas están diseñadas para reducir la dependencia de las importaciones al tiempo que fomentan las industrias locales y crean oportunidades de empleo. Mientras tanto, los minoristas están aprovechando los programas de fidelización, convirtiendo los datos promocionales en ofertas personalizadas que aumentan eficazmente las ventas entre los hogares de ingresos medios. Al aprovechar estos programas, los minoristas no solo mejoran la retención de clientes, sino que también impulsan una mayor penetración en la cesta de la compra, contribuyendo al crecimiento general del mercado.

Los Emiratos Árabes Unidos, posicionados como un centro de comercio global, son el actor de más rápido crecimiento, con una CAGR proyectada del 7,18% hasta 2031. Los Emiratos Árabes Unidos reexportan pescado enlatado importado a sus vecinos, incluidos Kuwait, Baréin e Irak, aprovechando su ubicación estratégica y su eficiente infraestructura logística. En el Aeropuerto Internacional de Dubái, los puntos de venta libres de impuestos atienden a los pasajeros en tránsito con latas premium de salmón, ampliando el alcance del mercado del país y atrayendo a viajeros internacionales de alto poder adquisitivo. A medida que los hogares de doble ingreso buscan comidas convenientes y de larga duración para adaptarse a sus apretadas agendas, el consumo per cápita doméstico aumenta. Este cambio refleja las preferencias cambiantes de los consumidores impulsadas por la urbanización y las jornadas laborales más largas. Además, con las inversiones gubernamentales en desalinización y acuicultura vertical, los Emiratos Árabes Unidos señalan su ambición de una sustitución parcial de importaciones, manteniendo al mismo tiempo sólidos volúmenes de reexportación. Estas iniciativas se alinean con la estrategia más amplia del país para mejorar la seguridad alimentaria y reducir la dependencia de proveedores externos.

Sudáfrica, con sus cadenas de frío de primer nivel y su experimentada flota pesquera, equilibra hábilmente un sólido mercado doméstico con las exportaciones a sus vecinos mediterráneos sin litoral. La infraestructura avanzada del país y la experiencia en pesca le permiten satisfacer tanto la demanda local como la regional de manera eficiente. En Nigeria, si bien la demanda está impulsada por una población considerable y la rápida migración urbana, los desafíos como la volatilidad del tipo de cambio y la congestión portuaria ocasionalmente dificultan los volúmenes de importación. Estos problemas destacan la necesidad de mejorar las políticas comerciales y el desarrollo de infraestructura para sostener el crecimiento. Mientras tanto, los mercados emergentes como Kenia, Ghana y Costa de Marfil, aunque partiendo de una base modesta, están experimentando un crecimiento de volumen de dos dígitos. Este auge es impulsado por proyectos de almacenamiento en frío respaldados por el Banco Mundial y la expansión de cadenas de supermercados hacia ciudades secundarias, que mejoran el acceso a los productos de pescado enlatado y estimulan las economías locales. Aunque la inestabilidad política en Sudán y Etiopía presenta desafíos localizados, no ha impactado significativamente la demanda regional general, gracias a una exposición diversificada por países. Esta diversificación mitiga los riesgos y garantiza un crecimiento estable en toda la región.

Panorama Competitivo

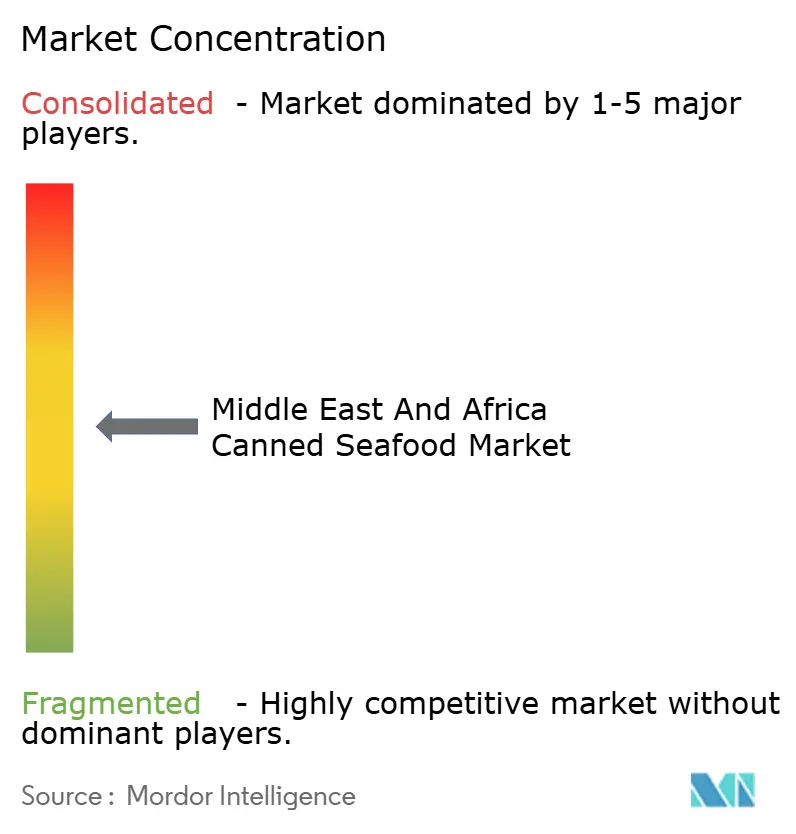

La concentración del mercado muestra un nivel moderado de concentración. Los gigantes mundiales como Thai Union, Bolton Food y Del Monte están recurriendo al abastecimiento de múltiples orígenes para mitigar los riesgos de las materias primas. También están invirtiendo fuertemente en marketing para asegurar su espacio en estantería. En mayo de 2025, Thai Union reforzó su portafolio premium mediante la adquisición de King Oscar, promoviendo unidades de mantenimiento de inventario de origen noruego en los supermercados del Golfo. Esta adquisición no solo fortalece la presencia de Thai Union en el segmento premium, sino que también permite oportunidades de promoción cruzada en regiones de alta demanda. Mientras tanto, la marca Rio Mare de Bolton Food está impulsando campañas de atún con certificación MSC (Consejo para la Gestión Marina Sostenible) en Arabia Saudita, en consonancia con la creciente preocupación de los compradores por la salud de los océanos. Estas campañas hacen hincapié en las prácticas de pesca sostenible, que resuenan entre los consumidores concienciados con el medio ambiente y refuerzan la lealtad a la marca.

Los actores regionales, como Oman Fisheries y Sea Harvest de Sudáfrica, están ganando cuota de mercado destacando la procedencia de sus productos y garantizando tiempos de entrega más rápidos. Al suscribir acuerdos de co-fabricación con marcas propias de supermercados, también están maximizando su capacidad de producción. Estas asociaciones permiten a los actores regionales ampliar su alcance y atender diversas necesidades de los consumidores, manteniendo al mismo tiempo la eficiencia operativa. En Nigeria, las empresas emergentes están experimentando con sardinas de chili-tomate con sabor local, respondiendo a los gustos de África Occidental. Este movimiento subraya el potencial de la innovación culturalmente relevante para desafiar a los actores establecidos. Al atender las preferencias locales, estas empresas emergentes no solo se diferencian, sino que también forjan conexiones más sólidas con su público objetivo.

A medida que las empresas adoptan cada vez más plataformas de cadena de bloques para la trazabilidad, la digitalización de la cadena de suministro está ganando impulso. Esta trazabilidad no es solo una tendencia; es esencial para la verificación halal y las auditorías del MSC. Las empresas que pueden proporcionar datos detallados a nivel de embarcación se encuentran en posiciones privilegiadas en los listados de Carrefour y LuLu. Esta transparencia no solo diferencia los productos de marca de las importaciones grises dudosas, sino que también refuerza su posición en el mercado. Al aprovechar la tecnología de cadena de bloques, las empresas pueden generar confianza en los consumidores y garantizar el cumplimiento de estrictos estándares regulatorios. En resumen, el mercado de mariscos enlatados de Oriente Medio y África es un panorama dinámico que da cabida tanto a líderes en costos a gran escala como a actores de nicho ágiles. Estos últimos a menudo se abren paso ofreciendo perfiles de sabor únicos o enfatizando credenciales de sostenibilidad, cada vez más valoradas por los consumidores modernos.

Líderes de la Industria de Mariscos Enlatados de Oriente Medio y África

Thai Union Group PCL

Bolton Group B.V.

Oceana Group Ltd.

Terrasan Group of Companies

Trident Seafoods Corp.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Diciembre de 2024: Simak, filial de Fisheries Development Oman, presentó una nueva línea de productos de atún enlatado en Omán, con producción en la Zona Económica Especial de Duqm. Utilizando tecnología avanzada y prácticas sostenibles, la conservera de Simak produce más de 100 millones de latas al año. La iniciativa no solo apoya a los pescadores locales, sino que también se alinea con los objetivos de seguridad alimentaria de la Visión Omán 2040. De cara al futuro, la caballa y las sardinas están previstas para lanzamientos futuros.

- Agosto de 2024: Gomes da Costa, destacado productor de pescado enlatado de Brasil, inició los envíos de mariscos enlatados, incluidos atún y sardinas, que ahora cuentan con nuevas etiquetas en árabe. Este movimiento estratégico subraya el intensificado impulso de la marca hacia la región de Oriente Medio y África (MEA), con ambiciones de penetrar en los supermercados del Líbano y el Golfo.

- Agosto de 2024: Glenryck introdujo variedades renovadas de sardinas y pilchards en el sur de África, orientadas a los consumidores preocupados por su salud con opciones ricas en omega-3 y proteínas. Estas nuevas ofertas llegan principalmente a los consumidores a través de supermercados y tiendas de conveniencia.

- Mayo de 2024: John West lanzó un salmón enlatado premium en Sudáfrica, destacando sus beneficios en omega-3 y su abastecimiento sostenible. El producto está dirigido a puntos de venta minoristas gourmet y orientados a la salud.

Alcance del Informe del Mercado de Mariscos Enlatados de Oriente Medio y África

Los mariscos enlatados son alimentos que han sido procesados, sellados en un recipiente hermético como una lata de hojalata sellada y sometidos a calor.

El mercado de mariscos enlatados está segmentado por tipo, canal de distribución y geografía. Por tipo, el mercado está segmentado en pescado enlatado, camarón enlatado, langostinos enlatados y otros tipos. El pescado enlatado se subdivide a su vez en atún, salmón, sardinas y caballa. Por canal de distribución, el mercado está segmentado en supermercados/hipermercados, tiendas de conveniencia, tiendas minoristas en línea y otros canales. El mercado está segmentado geográficamente en Emiratos Árabes Unidos, Sudáfrica y el resto de Oriente Medio y África.

Para cada segmento, el dimensionamiento y las previsiones del mercado se han realizado en función del valor (en millones de USD).

| Pescado Enlatado | Atún |

| Salmón | |

| Sardinas | |

| Caballa | |

| Camarón Enlatado | |

| Langostinos Enlatados | |

| Otros (Pulpo, Calamar, Cangrejo, etc.) |

| Canal Horeca | |

| Canal Minorista | Supermercados/Hipermercados |

| Tiendas de Conveniencia | |

| Tiendas Minoristas en Línea | |

| Otros |

| Arabia Saudita |

| Emiratos Árabes Unidos |

| Catar |

| Kuwait |

| Omán |

| Baréin |

| Sudáfrica |

| Nigeria |

| Turquía |

| Resto de Oriente Medio y África |

| Por Tipo de Producto | Pescado Enlatado | Atún |

| Salmón | ||

| Sardinas | ||

| Caballa | ||

| Camarón Enlatado | ||

| Langostinos Enlatados | ||

| Otros (Pulpo, Calamar, Cangrejo, etc.) | ||

| Canal de Distribución | Canal Horeca | |

| Canal Minorista | Supermercados/Hipermercados | |

| Tiendas de Conveniencia | ||

| Tiendas Minoristas en Línea | ||

| Otros | ||

| Por Geografía | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Catar | ||

| Kuwait | ||

| Omán | ||

| Baréin | ||

| Sudáfrica | ||

| Nigeria | ||

| Turquía | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de mariscos enlatados de Oriente Medio y África en 2026?

El tamaño del mercado de mariscos enlatados de Oriente Medio y África asciende a USD 3.400 millones en 2026.

¿Cuál es la tasa de crecimiento proyectada para la demanda de mariscos enlatados en la región?

Se prevé que el mercado crezca a una CAGR del 6,34%, alcanzando USD 4.630 millones en 2031.

¿Qué categoría de producto se expande con mayor rapidez?

Los langostinos enlatados exhiben el mayor impulso con una CAGR del 7,41% hasta 2031.

¿Por qué Arabia Saudita y los Emiratos Árabes Unidos son tan importantes para los proveedores?

Arabia Saudita aporta la mayor cuota de ingresos del 26,20%, mientras que los Emiratos Árabes Unidos ofrecen la CAGR más rápida del 7,18%, convirtiéndolos juntos en centros comerciales fundamentales.

Última actualización de la página el: