Tamaño y Participación del Mercado de Productos Cárnicos y Lácteos de Origen Animal de Oriente Medio y África

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

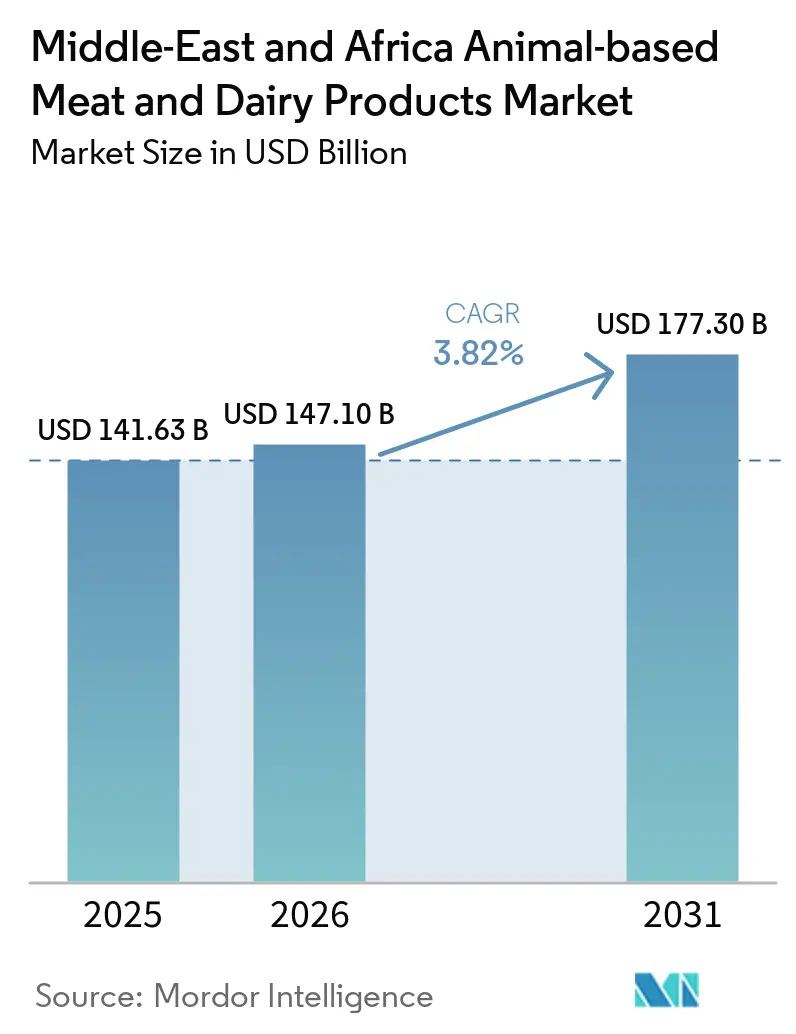

| Tamaño del mercado en el año base (2025) | 141.63 Mil millones de dólares |

| Tamaño del Mercado (2026) | 147.10 Mil millones de dólares |

| Tamaño del Mercado (2031) | 177.30 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.82% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Productos Cárnicos y Lácteos de Origen Animal de Oriente Medio y África por Mordor Intelligence

Se proyecta que el tamaño del mercado de productos cárnicos y lácteos de origen animal de Oriente Medio y África se expanda de 141,63 mil millones de USD en 2025 a 147,10 mil millones de USD en 2026. Se espera que el mercado alcance los 177,30 mil millones de USD en 2031, creciendo a una CAGR del 3,82% durante 2026-2031. El crecimiento moderado de la región en términos generales oculta grandes cambios estructurales. La Visión 2030 de Arabia Saudita ya ha destinado 10 mil millones de USD a complejos ganaderos verticalmente integrados, mientras que las exportaciones de queso de Sudáfrica aumentaron un 50% en 2024 impulsadas por la demanda artesanal, a pesar de las prohibiciones comerciales relacionadas con la sanidad animal. Los mandatos de seguridad alimentaria canalizan capital estatal hacia activos domésticos de alimentación, sacrificio y cadena de frío, protegiendo a los operadores de las fluctuaciones cambiarias y de las primas de flete del Mar Rojo que aumentaron entre un 250% y un 500% durante 2024-2025. Al mismo tiempo, la convergencia regulatoria bajo la norma GSO 993:2015 está impulsando a los procesadores a automatizar el cumplimiento halal, reduciendo los residuos por no conformidad por debajo del 2% y favoreciendo a los operadores consolidados capaces de amortizar las tarifas de certificación de entre SAR 15.000 y 50.000 (USD 4.000,5-13.335,0) por SKU. El aumento de los ingresos disponibles en las ciudades del Consejo de Cooperación del Golfo eleva los segmentos premium, mientras que Nigeria, Egipto y Marruecos aprovechan los incentivos fiscales para localizar la capacidad de producción de yogur y queso con el objetivo de reducir su factura anual de importación de leche en polvo de 1.500 millones de USD.

Conclusiones Clave del Informe

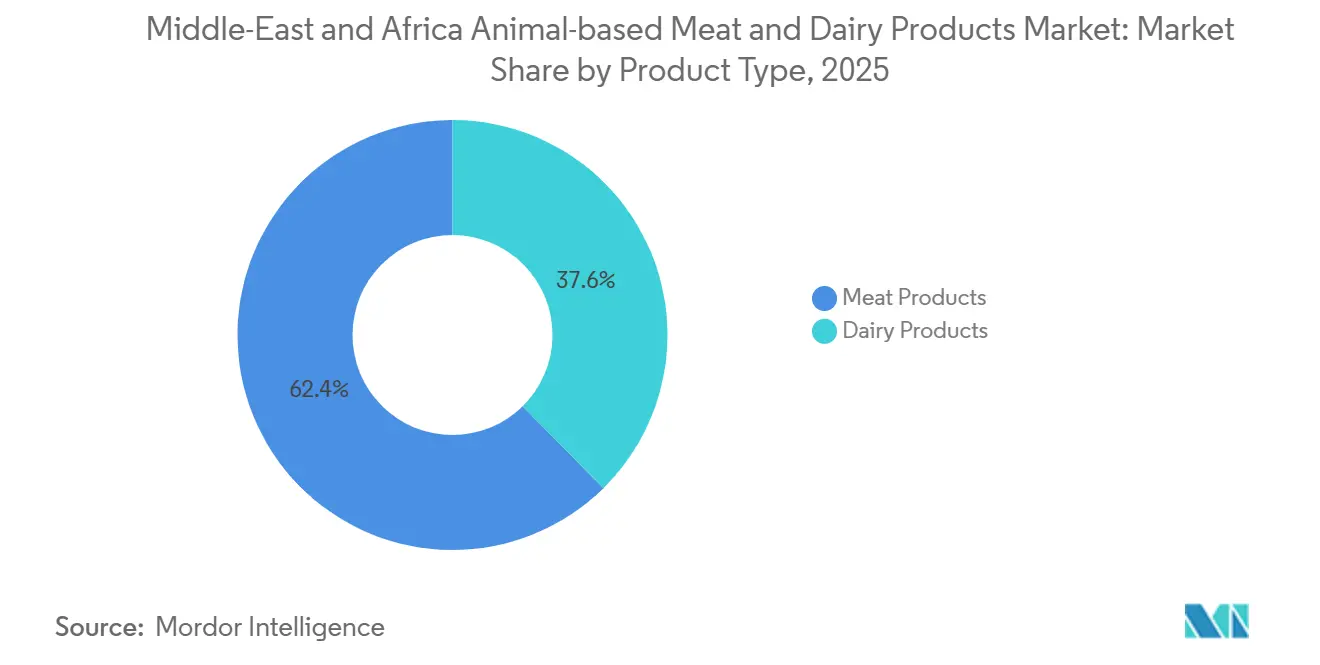

- Por tipo de producto, los productos cárnicos lideraron con el 62,38% de la participación del mercado de productos cárnicos y lácteos de origen animal de Oriente Medio y África en 2025, mientras que se prevé que las bebidas lácteas registren la CAGR más rápida del 5,46% hasta 2031.

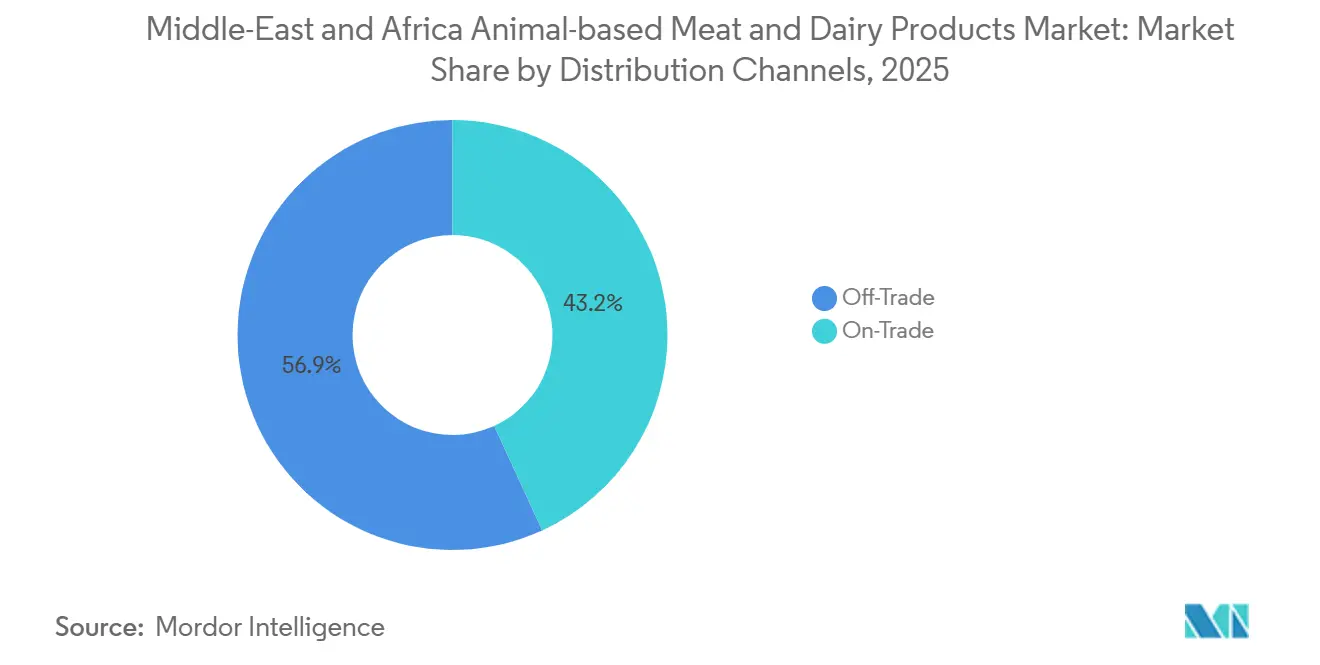

- Por canal de distribución, los formatos minoristas representaron el 56,85% del tamaño del mercado de productos cárnicos y lácteos de origen animal de Oriente Medio y África en 2025, pero el canal horeca avanza a una CAGR del 6,02% durante 2026-2031.

- Por geografía, Arabia Saudita representó el 58,68% de la demanda de 2025; Sudáfrica es el mercado de más rápido crecimiento con una CAGR del 5,78% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Productos Cárnicos y Lácteos de Origen Animal de Oriente Medio y África

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en las Previsiones de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Demanda de Productos Ricos en Proteínas | +1.2% | Global, más fuerte en Arabia Saudita, Emiratos Árabes Unidos, Sudáfrica | Mediano plazo (2-4 años) |

| El Crecimiento Demográfico y la Urbanización Impulsan el Consumo de Productos Procesados Convenientes | +0.9% | Nigeria, Egipto, Marruecos, con efecto de desbordamiento hacia las comunidades de expatriados del Golfo | Largo plazo (≥ 4 años) |

| Los Avances Tecnológicos Mejoran la Eficiencia Productiva y el Control de Calidad | +0.6% | Arabia Saudita, Emiratos Árabes Unidos, Sudáfrica (granjas lecheras automatizadas, cadena de frío con IoT) | Mediano plazo (2-4 años) |

| El Giro hacia Productos Lácteos y Cárnicos Artesanales Premium Atrae a los Segmentos Adinerados | +0.5% | Núcleo del Consejo de Cooperación del Golfo (Arabia Saudita, Emiratos Árabes Unidos, Qatar), centros urbanos de Sudáfrica | Corto plazo (≤ 2 años) |

| Las Inversiones en Infraestructura Mejoran la Logística de la Cadena de Frío para Productos Perecederos | +0.7% | Egipto, Nigeria, Marruecos, efecto de desbordamiento hacia Kenia | Largo plazo (≥ 4 años) |

| Programas Crecientes de Inversión Gubernamental en Seguridad Alimentaria | +0.8% | Arabia Saudita, Emiratos Árabes Unidos, Egipto (fondos soberanos, préstamos bilaterales) | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de Productos Ricos en Proteínas

El consumo per cápita de proteína animal en el Consejo de Cooperación del Golfo alcanzó los 63 kilogramos en 2025, superando el promedio mundial en un 40%; sin embargo, persisten deficiencias de micronutrientes entre los colectivos de expatriados de menores ingresos que dependen de carnes procesadas más baratas con perfiles de aminoácidos subóptimos. Esta paradoja impulsa la premiumización: Al Safi Danone lanzó en 2025 un formato de leche con 36 gramos de proteína, dirigido a entusiastas del fitness dispuestos a pagar una prima del 30% sobre la leche UHT de consumo masivo, mientras que la línea de batidos proteicos de Almarai aporta 30 gramos por porción de 330 mililitros, incorporando aislados de suero procedentes de sus granjas lecheras verticalmente integradas. El sector avícola de Sudáfrica, que abastece el 60% del consumo nacional de carne, se beneficia de la deflación en el precio del maíz —el maíz amarillo local cayó un 12% interanual en diciembre de 2025—, lo que permite a los procesadores mantener los precios minoristas estables mientras amplían sus márgenes, según el Servicio Agrícola Exterior del Departamento de Agricultura de los Estados Unidos[1]Fuente: Servicio Agrícola Exterior del USDA, "Informe Anual de Lácteos y Productos – Sudáfrica," APPS.FAS.USDA.GOV. El Plan Nacional de Transformación Ganadera de Nigeria, que asigna exenciones fiscales de 5 años y exenciones de derechos de importación, tiene como objetivo triplicar la capacidad doméstica de producción de yogur para 2028, reduciendo la dependencia de las importaciones de leche en polvo que ascendieron a 1.500 millones de USD en 2024. El giro hacia las proteínas también está transformando el comercio minorista: los hipermercados de Riad y Dubái dedican ahora entre el 18% y el 20% del espacio refrigerado a SKU de alto contenido proteico, frente al 12% en 2023, lo que señala una demanda estructural y no una tendencia pasajera.

El Crecimiento Demográfico y la Urbanización Impulsan el Consumo de Productos Procesados Convenientes

La población urbana de Nigeria superó los 110 millones en 2025, con las áreas metropolitanas de Lagos y Abuja absorbiendo 2,8 millones de migrantes netos anuales, lo que comprime el tiempo de preparación de alimentos y eleva la demanda de pollo pre-marinado, albóndigas en porciones controladas y vasitos individuales de yogur. La red de tiendas de conveniencia de Egipto se expandió un 22% en 2024-2025, abasteciendo queso procesado estable a temperatura ambiente y leche UHT saborizada que sortea las deficiencias de la cadena de frío en ciudades secundarias como Asuán y Luxor. El objetivo de la Visión 2030 de Arabia Saudita de alcanzar 150 millones de turistas anuales para 2030, frente a los 109 millones de 2024, impulsa la proliferación de restaurantes de servicio rápido; Dubái recibió 19,5 millones de visitantes en 2025, cada uno de los cuales generó un consumo de 4,2 kilogramos de carne y productos lácteos durante su estancia, según estimaciones del Ministerio de Economía de los Emiratos Árabes Unidos. Los formatos de carne procesada —como salchichas, hamburguesas y kebabs— capturan el 38% del volumen total de carne en el Consejo de Cooperación del Golfo, frente al 22% en el África subsahariana, lo que refleja la madurez de la infraestructura y el nivel de ingresos disponibles. Las cooperativas lecheras de Marruecos introdujeron en 2025 bolsas de leche saborizada de 200 mililitros, con un precio de MAD 5 (USD 0,50), por debajo en un 35% de los envases Tetra Pak importados, penetrando en los zocos rurales que anteriormente dependían de la leche a granel.

Los Avances Tecnológicos Mejoran la Eficiencia Productiva y el Control de Calidad

Almarai desplegó en 2025 salas de ordeño habilitadas con IoT en su rebaño lechero de 170.000 cabezas, reduciendo los costos laborales por litro en un 18% y elevando los rendimientos medios a 11.200 litros por vaca al año, un 30% por encima de la línea de base de Oriente Medio. Clover Industries de Sudáfrica integró la trazabilidad mediante cadena de bloques en su línea de quesos artesanales, permitiendo a los minoristas verificar la procedencia desde el pasto hasta el estante en 48 horas, una capacidad que aseguró la inclusión en el nivel premium de Woolworths y contratos de exportación a los Emiratos Árabes Unidos a USD 6,68 por kilogramo, el doble de la tarifa de la carne de vacuno de consumo masivo. Las inversiones de Egipto en cadena de frío —29 millones de USD comprometidos por Agthia, con sede en los Emiratos Árabes Unidos, y socios locales en 2024— instalan 12.000 casilleros refrigerados en El Cairo y Alejandría, permitiendo la entrega directa al consumidor de productos lácteos en un plazo de 4 horas desde el ordeño, preservando la viabilidad probiótica que la distribución a temperatura ambiente destruye. Las líneas de sacrificio halal automatizadas, certificadas bajo la norma GSO 993:2015, procesan 180 aves por minuto con monitoreo en tiempo real de pH y temperatura, reduciendo los residuos por incumplimiento del 8% a menos del 2% y satisfaciendo los requisitos previos de exportación de la Autoridad Saudita de Alimentos y Medicamentos, según la Autoridad Saudita de Alimentos y Medicamentos[2]Fuente: Autoridad Saudita de Alimentos y Medicamentos, "Requisitos de Certificación Halal," SFDA.GOV.SA. FrieslandCampina WAMCO de Nigeria pilotó en 2025 centros de recolección de leche con energía solar, ampliando el alcance de aprovisionamiento a 14.000 pequeños agricultores y reduciendo el desperdicio del 22% al 9%, un avance que estrecha la brecha de sustitución de importaciones.

El Giro hacia Productos Lácteos y Cárnicos Artesanales Premium Atrae a los Segmentos Adinerados

El sector de quesos artesanales de Sudáfrica obtuvo 12 medallas en los Premios Mundiales del Queso 2024, con productos de Stellenbosch y el Cabo Occidental que alcanzan primas minoristas del 40%-60% sobre el cheddar de consumo masivo; sin embargo, la producción sigue limitada a 8.000 toneladas anuales, menos del 2% de la producción nacional de queso, dejando el potencial exportador en gran medida sin explotar. Los consumidores del Golfo, en particular los nacionales emiratíes y sauditas con ingresos superiores a USD 8.000 mensuales, destinaron el 14% de su gasto en alimentación a etiquetas orgánicas y de animales criados en pastos en 2025, frente al 9% en 2023, lo que impulsó a Al Rawabi Dairy a lanzar una línea de laban orgánico certificado con un precio de AED 12 (USD 3,27) por litro. Juhayna de Egipto introdujo en 2025 un yogur estilo griego, enriquecido con 15 gramos de proteína por vaso de 150 gramos y con un precio un 25% superior a las ofertas estándar, dirigido a los segmentos expatriados y de clase media-alta de El Cairo. La ola de premiumización también está transformando el envasado: los lácteos de origen único, trazables hasta granjas específicas, y la carne de razas patrimoniales ganan espacio en los lineales de Spinneys y Carrefour de Dubái, lo que indica que los compradores adinerados priorizan la narrativa sobre el precio.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en las Previsiones de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Fuerte dependencia de las importaciones | -0.8% | Egipto, Nigeria, Consejo de Cooperación del Golfo (granos para piensos importados en un 80%-90%) | Corto plazo (≤ 2 años) |

| Competencia de alternativas de origen vegetal | -0.3% | Centros urbanos de los Emiratos Árabes Unidos y Arabia Saudita, áreas metropolitanas de Sudáfrica | Mediano plazo (2-4 años) |

| Obstáculos regulatorios y normas de seguridad alimentaria | -0.5% | Consejo de Cooperación del Golfo (SFDA, GSO), Nigeria (NAFDAC), Sudáfrica (NFSA) | Corto plazo (≤ 2 años) |

| Los altos costos de producción limitan la escalabilidad | -0.6% | Egipto, Nigeria, Marruecos (déficits en piensos, energía y cadena de frío) | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Fuerte Dependencia de las Importaciones

Egipto importó el 90% de sus cultivos para piensos en 2024, exponiendo los márgenes de los sectores lácteo y avícola a la devaluación de la moneda. La libra egipcia se depreció un 38% frente al dólar durante 2024-2025, encareciendo los costos del maíz en un 40% y obligando a los procesadores a subir los precios minoristas entre un 12% y un 18%, lo que frenó el crecimiento en volumen. La factura anual de importación de leche en polvo de Nigeria, de 1.500 millones de USD, persiste a pesar de los incentivos gubernamentales, ya que la recolección local de leche sigue fragmentada entre 180.000 pequeños productores sin refrigeración, lo que genera un desperdicio del 22% antes del procesamiento. La dependencia alimentaria del Consejo de Cooperación del Golfo en un 80%-85% de importaciones disparó los costos logísticos cuando las perturbaciones en el Mar Rojo durante 2024-2025 desviaron los envíos alrededor del Cabo de Buena Esperanza, añadiendo 14 días de tránsito y elevando las primas de flete entre un 250% y un 500%, erosionando los márgenes de los procesadores entre 3 y 5 puntos porcentuales. El conflicto civil en Sudán redujo las exportaciones de ganado a Egipto y Arabia Saudita, eliminando 1,2 millones de cabezas de ganado del suministro regional en 2024 y empujando los precios del vacuno al alza en un 40% en los mercados mayoristas de El Cairo. El brote de fiebre aftosa en Sudáfrica en 2024 desencadenó prohibiciones de importación por parte de los Emiratos Árabes Unidos, Arabia Saudita y Qatar, costando a la industria ZAR 1.250 millones (USD 68 millones) en exportaciones de carne de vacuno perdidas y obligando a los productores a absorber inventario con descuentos del 30% en el mercado doméstico.

Competencia de Alternativas de Origen Vegetal

Las alternativas cárnicas y lácteas de origen vegetal siguen siendo un nicho en Oriente Medio y África, con una penetración de mercado inferior al 2% en 2025; sin embargo, el crecimiento de nicho en los centros urbanos de los Emiratos Árabes Unidos y Sudáfrica señala una presión emergente sobre los segmentos de proteína animal de consumo masivo. La ambigüedad en la certificación halal limita la adopción: la Organización de Normalización del Consejo de Cooperación del Golfo no ha emitido orientaciones unificadas sobre productos de origen vegetal, lo que obliga a los importadores a navegar por resoluciones nacionales fragmentadas que añaden entre 6 y 12 semanas a los plazos de lanzamiento y entre SAR 15.000 y 50.000 en costos de cumplimiento por SKU. Las primas de precio del 40%-60% sobre los lácteos y la carne convencionales disuaden a los compradores sensibles al precio en Egipto y Nigeria, donde los ingresos per cápita promedian USD 3.800 y USD 2.200, respectivamente. Sin embargo, los consumidores adinerados del Golfo, en particular los expatriados y los millennials, destinaron el 8% de su gasto en proteínas a opciones de origen vegetal en 2025, frente al 4% en 2023, impulsados por narrativas medioambientales y de salud amplificadas en las redes sociales. Woolworths de Sudáfrica amplió su gama de productos de origen vegetal a 42 SKU en 2025, capturando el 3,2% de las ventas de proteínas refrigeradas en tiendas metropolitanas, una cuota que podría duplicarse para 2028 si los precios convergen con los de los productos convencionales.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Las Bebidas Lácteas Funcionales Superan a los Segmentos de Consumo Masivo

En 2025, los productos cárnicos representaron el 62,38% de los ingresos totales. Sin embargo, las bebidas lácteas están en auge, con una CAGR del 5,46% hasta 2031, la tasa de crecimiento más rápida entre todas las categorías de productos. Este cambio se produce a medida que los consumidores del Golfo transitan de los refrescos azucarados a la leche enriquecida con proteínas y los batidos probióticos. Al Safi Danone introdujo en 2025 un formato de leche con 36 gramos de proteína, dirigido a entusiastas del fitness y con un precio un 30% superior a la leche UHT estándar. Su línea de yogur Greek Gelato, con 15 gramos de proteína en un vaso de 150 gramos, capturó rápidamente el 8% del mercado de yogur refrigerado de Arabia Saudita en tan solo seis meses. En el Consejo de Cooperación del Golfo, las carnes procesadas —que incluyen salchichas, hamburguesas y albóndigas— constituyen el 38% del volumen total de carne. Este auge está impulsado por la proliferación de restaurantes de servicio rápido y un sector turístico en plena expansión. En 2025, los 19,5 millones de visitantes de Dubái consumieron cada uno un estimado de 4,2 kilogramos de carne y productos lácteos, intensificando la demanda de productos en porciones controladas y con certificación halal. En Sudáfrica, las aves de corral, que dominan la categoría de carne blanca, representan el 60% del consumo nacional de carne. Beneficiándose de una deflación interanual del 12% en los precios del maíz a diciembre de 2025, los procesadores lograron mantener estables los precios minoristas mientras mejoraban sus márgenes. Mientras tanto, las carnes rojas —que comprenden vacuno, cordero y carnero— se enfrentan a desafíos. Un brote de fiebre aftosa en 2024 provocó prohibiciones de importación en Sudáfrica, deteniendo las exportaciones a los Emiratos Árabes Unidos y costando a la industria USD 68 millones. Sin embargo, los productos de cordero premium, a pesar de representar solo el 6% del volumen, ostentan una notable cuota del 11% de los ingresos de la carne roja, impulsada por la mayor demanda durante los obsequios del Ramadán.

La premiumización del queso está transformando el panorama lácteo. Los productores de queso artesanal de Sudáfrica obtuvieron 12 medallas en los Premios Mundiales del Queso 2024. Sin embargo, con una producción anual de solo 8.000 toneladas, menos del 2% de la producción nacional, su potencial exportador sigue en gran medida sin explotar. Los helados y los productos lácteos congelados están experimentando un crecimiento sostenido, impulsado por el ambicioso objetivo de Arabia Saudita de atraer 150 millones de turistas anuales para 2030. El sector hotelero de los Emiratos Árabes Unidos, con 650 proyectos hoteleros que añadirán 161.574 habitaciones para 2032, está incorporando las ofertas de postres como complementos de alto valor. Si bien los millennials preocupados por la salud están presionando los volúmenes tradicionales de lácteos y mantequilla, el Plan Nacional de Transformación Ganadera de Nigeria, con exenciones fiscales de 5 años, está llamado a triplicar la capacidad de producción de yogur del país para 2028. Esta medida tiene como objetivo sustituir los 1.500 millones de USD gastados anualmente en importaciones de leche en polvo. El creciente protagonismo de las bebidas lácteas está respaldado por cambios estructurales en la demanda: los hipermercados del Golfo han aumentado su asignación de espacio refrigerado para SKU de alto contenido proteico del 12% en 2023 al 18%-20% actualmente, lo que pone de manifiesto la consolidación de la nutrición funcional en el mercado masivo.

Por Canales de Distribución: El Canal Horeca Avanza a Medida que el Turismo y el Sector de Hostelería y Restauración se Expanden

En 2025, los canales minoristas captaron el 56,85% de las ventas, liderados por supermercados e hipermercados que ofrecen queso procesado estable a temperatura ambiente y leche UHT. Sin embargo, el sector horeca está llamado a crecer a una CAGR del 6,02% hasta 2031. La Visión 2030 de Arabia Saudita apunta a incrementar los turistas anuales de 109 millones en 2024 a 150 millones para 2030. Este auge impulsa la rápida expansión de los restaurantes de servicio rápido. Cabe destacar que se espera que cada turista consuma 4,2 kilogramos de carne y productos lácteos, según estimaciones del Ministerio de Economía de los Emiratos Árabes Unidos. En 2025, Dubái, con 19,5 millones de visitantes, fue testigo del auge de 650 proyectos hoteleros, lo que se traduce en 161.574 habitaciones en construcción. Estos establecimientos requieren proveedores de lácteos y carne que prioricen la consistencia y la certificación halal por encima del costo. Mientras tanto, Egipto, con 14,9 millones de llegadas de turistas en 2024, experimentó una mayor demanda en hoteles, restaurantes y cafeterías de vasitos de yogur en porciones controladas y pollo pre-marinado. Estos formatos sortean hábilmente los desafíos de la cadena de frío en ciudades secundarias como Asuán y Luxor.

Los canales de venta minorista en línea dentro del sector minorista están experimentando un auge a tasas de doble dígito. Cabe destacar que los valores medios de los pedidos ascienden a USD 102 en los Emiratos Árabes Unidos y USD 52,50 en Arabia Saudita. En un movimiento significativo, Agthia, con sede en los Emiratos Árabes Unidos, comprometió 29 millones de USD en 2024 para reforzar la infraestructura de cadena de frío de Egipto. Su inversión condujo a la instalación de 12.000 casilleros refrigerados en El Cairo y Alejandría. Esta configuración facilita las entregas directas al consumidor de productos lácteos en tan solo 4 horas tras el ordeño, garantizando la viabilidad probiótica, algo que la distribución a temperatura ambiente compromete. En Nigeria, las tiendas de conveniencia en las áreas metropolitanas de Lagos y Abuja experimentaron una expansión del 22% entre 2024 y 2025. Estas tiendas comenzaron a ofrecer yogur individual y carne procesada, atendiendo a los migrantes urbanos que buscan soluciones de comida más rápidas. Si bien los supermercados e hipermercados siguen siendo fundamentales, su crecimiento es superado tanto por el canal horeca como por el sector en línea. Los consumidores sensibles al precio en Marruecos y Egipto se sienten cada vez más atraídos por los formatos de descuento y los mercados tradicionales. Aquí pueden adquirir leche a granel a MAD 5 (USD 0,50) por 200 mililitros, un precio que supera en un 35% a la leche UHT de marca.

Análisis Geográfico

Arabia Saudita, aprovechando su riqueza soberana, ha establecido complejos lecheros y avícolas verticalmente integrados, reduciendo su dependencia de las importaciones de leche fresca del 80% a menos del 40%. Esta medida, piedra angular de la iniciativa de seguridad alimentaria de 10 mil millones de USD de la Visión 2030, ha posicionado al país para capturar el 58,68% de la demanda de 2025. Con la vista puesta en el turismo, Arabia Saudita apunta a 150 millones de visitantes anuales para 2030, impulsando un auge en los restaurantes de servicio rápido. Se proyecta que cada turista consuma aproximadamente 4,2 kilogramos de carne y productos lácteos, según el Ministerio de Economía de los Emiratos Árabes Unidos[3]Fuente: Hospitality Net Reporter, "El Mercado de Hostelería de Oriente Medio y Norte de África Alcanzará los 487 mil millones de USD para 2032," HOSPITALITYNET.ORG. Los Emiratos Árabes Unidos, aunque de menor escala, están replicando las estrategias de Arabia Saudita. Dubái, que anticipa 19,5 millones de visitantes en 2025, está siendo testigo de un auge hotelero con 650 proyectos que añadirán 161.574 habitaciones para 2032. Estos establecimientos están incorporando proveedores contratados de lácteos y carne, con énfasis en el cumplimiento halal y la consistencia.

Sudáfrica, el país de más rápido crecimiento con una CAGR del 5,78%, está desplazando su enfoque de la carne de vacuno de consumo masivo al queso artesanal. Los productores obtuvieron con orgullo 12 medallas en los Premios Mundiales del Queso 2024 y celebraron un aumento del 50% en el volumen de exportaciones, incluso en medio de prohibiciones comerciales por la fiebre aftosa. Respaldado por una inversión gubernamental de ZAR 1.800 millones (USD 98 millones), el país está desplegando una campaña de vacunación para su rebaño de 12,1 millones de cabezas de ganado. ¿El objetivo? Recuperar el acceso a los mercados de exportación de los Emiratos Árabes Unidos y Arabia Saudita, mercados donde la carne de vacuno sudafricana alcanzaba una prima de USD 6,68 por kilogramo, el doble de la tarifa de consumo masivo. Las aves de corral, que representan el 60% del consumo nacional de carne, se benefician de una caída interanual del 12% en los precios del maíz a diciembre de 2025. Esta estabilidad de precios ha permitido a los procesadores mantener los precios minoristas mientras mejoran sus márgenes, según informó la Red Mundial de Información Agrícola. En Nigeria, una desorbitante factura anual de importación de productos lácteos de 1.500 millones de USD ha dado lugar a una exención fiscal de 5 años para los procesadores locales. Sin embargo, con una dependencia superior al 90% de las importaciones de cultivos para piensos, los márgenes siguen siendo vulnerables a las fluctuaciones cambiarias y los costos de flete. En Marruecos, las cooperativas lecheras dieron pasos significativos en 2025, desplegando 340 camiones refrigerados móviles. Esta iniciativa conectó a 11.000 pequeños productores con los procesadores de Casablanca en tan solo 6 horas desde el ordeño, lo que resultó en un aumento del 18% en los precios en granja y una oferta estabilizada.

La región más amplia de Oriente Medio y África, que incluye Marruecos, Nigeria y varios estados más pequeños del Golfo, está experimentando un crecimiento fragmentado. Los desafíos como las brechas en la cadena de frío y las inconsistencias regulatorias son de gran magnitud. Sin embargo, con los incentivos gubernamentales y los préstamos para infraestructura, existe una oportunidad emergente para los procesadores. Las inversiones fluyen hacia molinos de piensos en las propias granjas y plataformas de comercio electrónico directo al consumidor. La ambiciosa estrategia Generación Verde de Marruecos ha destinado MAD 12 mil millones (USD 1.200 millones) hasta 2030. Los fondos se dirigen a subvencionar plantas lecheras cooperativas y mataderos con certificación halal, con el objetivo de elevar el procesamiento doméstico de carne del 52% al 68% de la producción total. Mientras tanto, el Plan Nacional de Transformación Ganadera de Nigeria tiene como objetivo triplicar la capacidad de producción de yogur del país a 180.000 toneladas anuales para 2027, con el fin de reducir las importaciones y acceder a los atractivos márgenes fuera del alcance de los operadores de consumo masivo.

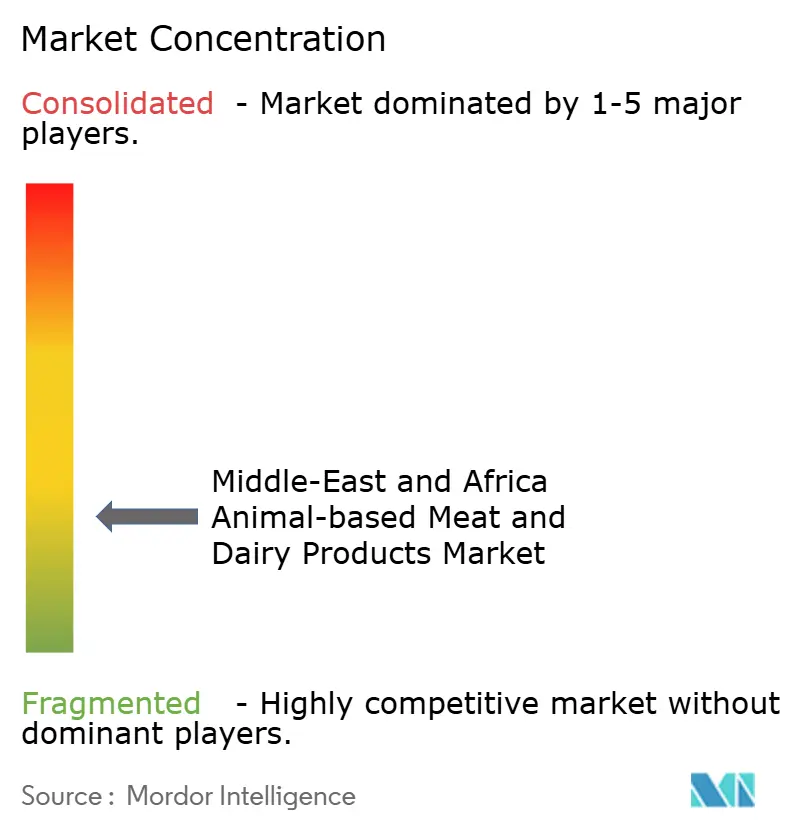

Panorama Competitivo

El mercado muestra una baja consolidación, con Almarai, Savola y Juhayna coexistiendo junto a ágiles entrantes de marca propia. Estos recién llegados están aprovechando hábilmente las brechas en la cadena de frío en Marruecos y Nigeria. Almarai, con un programa de capital de 4.800 millones de USD previsto hasta 2028, está llamada a duplicar su capacidad avícola hasta alcanzar las impresionantes 450 millones de aves anuales. Esta medida no solo incorpora la integración hacia atrás, protegiendo a Almarai de los vaivenes de los volátiles precios del maíz, sino que también posiciona a la empresa como proveedora del 63,7% del mercado de leche fresca de Arabia Saudita. En 2024, Savola Group causó revuelo con su adquisición de Panda Retail por SAR 8 mil millones (USD 2.130 millones). Esta medida estratégica integra verticalmente la distribución para Savola, asegurando un espacio privilegiado en los lineales para sus marcas de lácteos y carne procesada en 300 hipermercados, al tiempo que reduce los costos logísticos en un 14%, según informó Arab News. Juhayna Food Industries, con una cuota del 40% del mercado doméstico de yogur de Egipto, está siendo pionera en el comercio electrónico directo al consumidor. Han instalado 12.000 casilleros refrigerados en El Cairo y Alejandría, facilitando entregas en 4 horas desde el ordeño. Esta innovación preserva la viabilidad probiótica, una hazaña que la distribución a temperatura ambiente a menudo compromete. Compitiendo en Sudáfrica, RCL Foods y Astral Foods están a la vanguardia de la automatización. Han desplegado líneas de sacrificio habilitadas con IoT, procesando 180 aves por minuto. Con monitoreo de pH en tiempo real, han logrado reducir los residuos por incumplimiento del 8% a menos del 2%, cumpliendo los estrictos requisitos previos de exportación de la Autoridad Saudita de Alimentos y Medicamentos.

Tres vectores principales destacan la concentración de oportunidades en espacios sin explotar: los procesadores están invirtiendo en molinos de piensos en las propias granjas, eludiendo las dependencias de importación y los riesgos cambiarios, accediendo así a márgenes inaccesibles para los operadores de consumo masivo; las plataformas de comercio electrónico directo al consumidor están sorteando las rutas minoristas tradicionales, garantizando la integridad de la cadena de frío y obteniendo precios premium; y los formatos lácteos de ultra alta temperatura están penetrando en las ciudades secundarias de Egipto y Nigeria, sorteando las brechas en la cadena de frío que obstaculizan la distribución refrigerada. Los disruptores emergentes están dejando su huella: las cooperativas de queso artesanal de Sudáfrica, con 12 medallas de los Premios Mundiales del Queso 2024, están actualmente limitadas a una producción anual de 8.000 toneladas.

Mientras tanto, FrieslandCampina WAMCO de Nigeria está avanzando con sus centros de recolección de leche con energía solar, lanzados en 2025. Estos centros han ampliado el alcance de aprovisionamiento a 14.000 pequeños agricultores y han reducido significativamente el desperdicio del 22% al 9%. La adopción tecnológica es un diferenciador clave entre los líderes del sector: Almarai, en 2025, integró salas de ordeño habilitadas con IoT en su extenso rebaño lechero de 170.000 cabezas. Esta medida no solo redujo los costos laborales por litro en un 18%, sino que también elevó los rendimientos medios a un impresionante nivel de 11.200 litros por vaca al año, superando la línea de base de Oriente Medio en un 30%.

Líderes de la Industria de Productos Cárnicos y Lácteos de Origen Animal de Oriente Medio y África

Almarai Company

Al-Watania Poultry Co.

Al Islami Foods

Danone S.A.

Al Kabeer Group

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: Slim Chickens marcó su debut regional al abrir su primer restaurante en Oriente Medio en Dubái, entrando en la escena de restauración informal rápida de los Emiratos Árabes Unidos con un concepto de pollo al estilo estadounidense. El lanzamiento, llevado a cabo en asociación con Emirates Leisure Retail, posicionó a la marca como una nueva oferta de tiras de pollo y alitas de inspiración sureña en Dubái.

- Julio de 2025: Milky Ice Cream amplió su presencia en Oriente Medio al inaugurar nuevas cafeterías insignia en los Emiratos Árabes Unidos y Arabia Saudita, reforzando su posición en el segmento premium de postres y helados de la región. El despliegue incluyó ubicaciones de alta visibilidad y establecimientos con concepto propio, dirigidos a turistas y consumidores locales que buscan helados indulgentes y aptos para redes sociales.

- Marzo de 2025: Fairfield Dairy lanzó una nueva gama de vasitos de yogur para niños en sabores de arándano, fresa y litchi, formulados específicamente para adaptarse a las preferencias gustativas de los niños manteniendo una textura suave y cremosa.

Alcance del Informe del Mercado de Productos Cárnicos y Lácteos de Origen Animal de Oriente Medio y África

El mercado de productos cárnicos y lácteos de origen animal abarca productos alimenticios y de bebidas derivados de la leche y la carne. El mercado estudiado está segmentado por tipo, canal de distribución y geografía. En función del tipo, el mercado estudiado se segmenta en carne procesada, bebidas lácteas, helados, queso, yogur y untables alimentarios. En función del canal de distribución, el mercado estudiado se segmenta en hipermercados/supermercados, tiendas de conveniencia, canales de venta minorista en línea y otros canales de distribución. En función de la geografía, el mercado estudiado se segmenta en Sudáfrica, los Emiratos Árabes Unidos, Arabia Saudita, Egipto y el Resto de Oriente Medio y África. El informe ofrece el tamaño del mercado y las previsiones en valor (millones de USD) para todos los segmentos anteriores.

| Productos Lácteos | Leche | |

| Yogur | ||

| Queso | ||

| Mantequilla | ||

| Helados y Lácteos Congelados | ||

| Bebidas Lácteas (Saborizadas / Funcionales) | ||

| Otros | ||

| Productos Cárnicos | Carne Roja | Vacuno |

| Cordero y Carnero | ||

| Otros | ||

| Carne Blanca | Pollo | |

| Otros | ||

| Carne Procesada | Salchichas | |

| Hamburguesas y Medallones | ||

| Albóndigas | ||

| Otros | ||

| Canal Horeca | |

| Canal Minorista | Supermercados/Hipermercados |

| Tiendas de Conveniencia | |

| Canales de Venta Minorista en Línea | |

| Otros Canales de Distribución |

| Arabia Saudita |

| Sudáfrica |

| Emiratos Árabes Unidos |

| Nigeria |

| Egipto |

| Marruecos |

| Resto de Oriente Medio y África |

| Tipo de Producto | Productos Lácteos | Leche | |

| Yogur | |||

| Queso | |||

| Mantequilla | |||

| Helados y Lácteos Congelados | |||

| Bebidas Lácteas (Saborizadas / Funcionales) | |||

| Otros | |||

| Productos Cárnicos | Carne Roja | Vacuno | |

| Cordero y Carnero | |||

| Otros | |||

| Carne Blanca | Pollo | ||

| Otros | |||

| Carne Procesada | Salchichas | ||

| Hamburguesas y Medallones | |||

| Albóndigas | |||

| Otros | |||

| Canales de Distribución | Canal Horeca | ||

| Canal Minorista | Supermercados/Hipermercados | ||

| Tiendas de Conveniencia | |||

| Canales de Venta Minorista en Línea | |||

| Otros Canales de Distribución | |||

| Geografía | Arabia Saudita | ||

| Sudáfrica | |||

| Emiratos Árabes Unidos | |||

| Nigeria | |||

| Egipto | |||

| Marruecos | |||

| Resto de Oriente Medio y África | |||

Preguntas Clave Respondidas en el Informe

¿A qué velocidad crecerán las bebidas lácteas en el mercado de productos cárnicos y lácteos de origen animal de Oriente Medio y África?

Las bebidas lácteas están en camino de alcanzar una CAGR del 5,46% hasta 2031, la más alta entre todas las líneas de productos.

¿Qué país contribuye con la mayor demanda?

Arabia Saudita aportó el 58,68% del valor regional en 2025, impulsada por las inversiones en seguridad alimentaria de la Visión 2030.

¿Cuál es la mayor restricción para el crecimiento de la oferta?

La fuerte dependencia de los granos para piensos importados resta 0,8 puntos porcentuales a la CAGR prevista.

¿Cómo están protegiendo las empresas sus márgenes frente a la volatilidad del flete?

Los principales procesadores invierten en molinos de piensos en las propias granjas y activos de cadena de frío subvencionados para reducir la exposición externa.

Última actualización de la página el: