Tamaño y Participación del Mercado de Productos de Panadería Fortificados de Oriente Medio y África

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

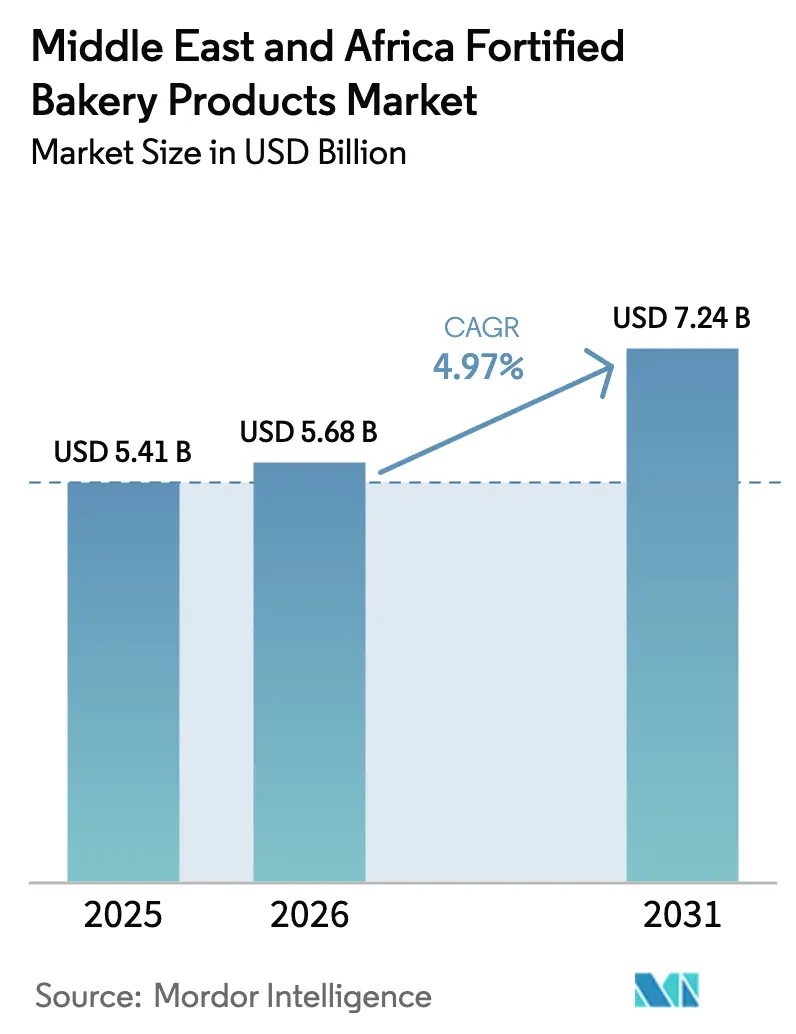

| Tamaño del mercado en el año base (2025) | 5.41 Mil millones de dólares |

| Tamaño del Mercado (2026) | 5.68 Mil millones de dólares |

| Tamaño del Mercado (2031) | 7.24 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.97% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Productos de Panadería Fortificados de Oriente Medio y África por Mordor Intelligence

El mercado de productos de panadería fortificados en Oriente Medio y África fue valorado en USD 5,41 mil millones en 2025. Se proyecta que crezca de USD 5,68 mil millones en 2026 a USD 7,24 mil millones en 2031, registrando una CAGR del 4,97% durante el período de pronóstico. Se están produciendo cambios estructurales significativos a medida que once gobiernos de Oriente Medio han transitado de directrices voluntarias de micronutrientes a regulaciones obligatorias de fortificación de harina. Adicionalmente, Egipto restableció en 2025 su programa previamente suspendido, estableciendo la fortificación con hierro y ácido fólico como estándar obligatorio para todos los molinos. Factores como los estándares de la SFDA de Arabia Saudita, los hábitos alimentarios centrados en el pan de Turquía, la creciente penetración del comercio electrónico y una preferencia cada vez mayor de los consumidores por alimentos funcionales de etiqueta limpia están impulsando un crecimiento constante de un solo dígito medio. Sin embargo, desafíos como la volatilidad de los precios de las materias primas, los complejos requisitos regulatorios de etiquetado y la alta dependencia de premezclas importadas continúan afectando los márgenes de beneficio e incrementando los riesgos operativos.

Conclusiones Clave del Informe

- Por tipo de producto, el pan fortificado lideró con una participación de ingresos del 52,09% en 2025, mientras que las galletas y bizcochos fortificados son la categoría de más rápido crecimiento con una CAGR del 4,36% hasta 2031.

- Por micronutriente fortificado, los productos enriquecidos con minerales capturaron una participación del 46,10% en 2025; las variantes enriquecidas con fibra/proteína registran la CAGR proyectada más alta del 5,79% hasta 2031.

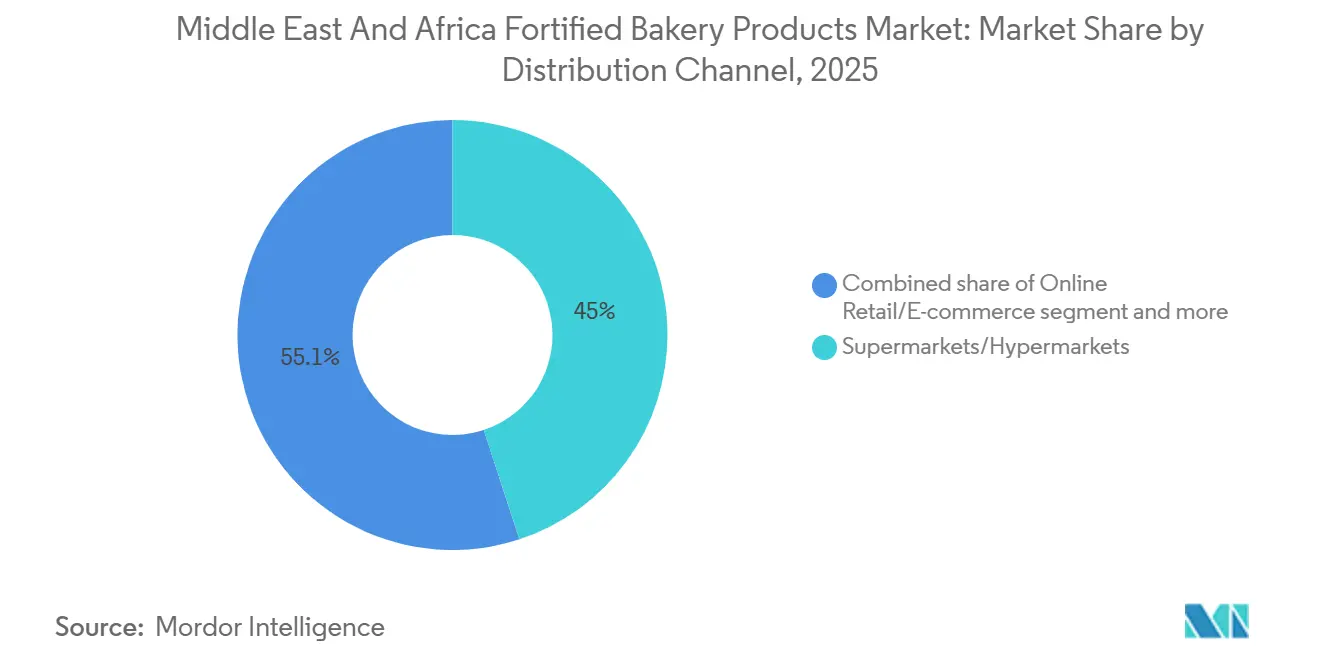

- Por canal de distribución, los supermercados/hipermercados mantuvieron una participación del 44,95% en 2025, aunque el comercio minorista en línea/comercio electrónico avanza a una CAGR del 6,14% hasta 2031.

- Por geografía, Arabia Saudita concentró una participación del 29,58% en 2025, mientras que Turquía muestra la trayectoria más rápida con una CAGR del 5,88% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Productos de Panadería Fortificados de Oriente Medio y África

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Objetivos de seguridad alimentaria y resiliencia nutricional respaldados por el gobierno | +1.2% | Oriente Medio (11 de 22 países), Egipto, Marruecos, Nigeria, Sudáfrica | Mediano plazo (2-4 años) |

| Creciente conciencia sanitaria del consumidor y demanda de alimentos funcionales | +1.0% | Arabia Saudita, Emiratos Árabes Unidos, Turquía y centros urbanos de Oriente Medio y África | Corto plazo (≤ 2 años) |

| Integración cultural del pan y los productos básicos de panadería | +0.9% | Turquía, Arabia Saudita, Egipto, Marruecos, Oriente Medio en general | Largo plazo (≥ 4 años) |

| Creciente conciencia del consumidor sobre las deficiencias de micronutrientes | +1.1% | Nigeria, Egipto, Arabia Saudita, región EMRO en general | Mediano plazo (2-4 años) |

| Creciente interés en la nutrición pediátrica y familiar | +0.8% | Nigeria, Emiratos Árabes Unidos, Arabia Saudita, Egipto | Corto plazo (≤ 2 años) |

| Preferencia por la fortificación natural y de etiqueta limpia | +0.7% | Turquía, Emiratos Árabes Unidos, Arabia Saudita, mercados urbanos de Oriente Medio y África | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Objetivos de seguridad alimentaria y resiliencia nutricional respaldados por el gobierno

Las iniciativas de seguridad alimentaria y resiliencia nutricional respaldadas por el gobierno son impulsores clave del crecimiento en el mercado de productos de panadería fortificados de Oriente Medio y África. Las autoridades nacionales y regionales de la región están implementando estrategias orientadas a mejorar la salud de la población, reducir las deficiencias de micronutrientes y fortalecer la estabilidad del sistema alimentario. A partir de 2024, había 1.502 iniciativas activas, con 674 completadas y 596 en progreso según lo planificado, lo que demuestra un fuerte compromiso con los objetivos de seguridad alimentaria a largo plazo bajo marcos como Visión 2030 y agendas de desarrollo nacional similares [1]Fuente: Vision 2030, "Informe Anual 2024 de Vision 2030", vision2030.gov.sa. Estas políticas requieren o fomentan cada vez más la fortificación de alimentos básicos, incluidos los productos de panadería, para abordar las deficiencias nutricionales prevalentes (por ejemplo, hierro, folato, vitamina A) y reducir problemas de salud como la anemia y la malnutrición por micronutrientes. El apoyo gubernamental incluye estándares de fortificación obligatorios, subsidios para harina y granos fortificados, asociaciones público-privadas y campañas de educación nutricional para aumentar la conciencia del consumidor sobre los beneficios de los productos fortificados.

Creciente conciencia sanitaria del consumidor y demanda de alimentos funcionales

La creciente prevalencia de enfermedades relacionadas con el estilo de vida en Oriente Medio y África está impulsando la demanda de productos de panadería fortificados orientados a la salud preventiva y la nutrición funcional. Los consumidores se están volviendo más proactivos en la gestión de los riesgos de salud a largo plazo a través de la dieta diaria, lo que lleva a una preferencia creciente por productos de panadería fortificados con ácidos grasos omega-3, probióticos, prebióticos, fibra y micronutrientes esenciales. Estos productos son reconocidos por sus posibles beneficios en el apoyo a la salud cardíaca, el bienestar digestivo, la inmunidad y el equilibrio metabólico. Esta tendencia es particularmente significativa dada la alta prevalencia de problemas de salud cardiovascular, con la cardiopatía coronaria representando el 32,4% del total de muertes en Egipto en 2024, lo que subraya la necesidad de soluciones dietéticas para mitigar los factores de riesgo de enfermedades crónicas [2]Fuente: Biblioteca Nacional de Medicina, "Riesgo de Enfermedad Cardiovascular y Accidente Cerebrovascular entre Médicos Residentes Egipcios: Un Estudio Multicéntrico Transversal", pmc.ncbi.nlm.nih.gov. Los panes, galletas y otros productos básicos de panadería funcional fortificados proporcionan un medio accesible y culturalmente aceptado para suministrar ingredientes que mejoran la salud sin requerir cambios dietéticos significativos. Además, con la creciente urbanización, los estilos de vida sedentarios y el mayor consumo de alimentos procesados en la región, los productos de panadería funcional fortificados son vistos cada vez más como opciones prácticas para abordar las deficiencias nutricionales y promover estilos de vida más saludables. Esta tendencia es un impulsor clave del crecimiento del mercado de productos de panadería fortificados en Oriente Medio y África.

Integración cultural del pan y los productos básicos de panadería

La importancia cultural del pan y los productos básicos de panadería es un factor clave que impulsa el crecimiento del mercado de productos de panadería fortificados de Oriente Medio y África. El pan sirve como alimento esencial diario y desempeña un papel significativo en las comidas tradicionales, los eventos sociales y las prácticas religiosas, lo que genera un consumo constante y sustancial en toda la región. Esta conexión cultural abarca una amplia gama de productos de panadería, como panes planos, hogazas, pasteles y panes de aperitivo, que se alinean con los hábitos alimentarios locales y las preferencias de los consumidores. El pan se utiliza a menudo en diversas formas, como base para comidas, acompañamiento de platos o como aperitivo independiente, lo que subraya aún más su versatilidad e importancia. Los fabricantes aprovechan esta relevancia cultural ofreciendo productos adaptados a los gustos, texturas y formatos regionales, al tiempo que innovan con opciones fortificadas, funcionales y convenientes para satisfacer las cambiantes necesidades de estilo de vida y salud. Además, la creciente demanda de productos de panadería premium y artesanales refleja un cambio en las preferencias de los consumidores hacia ofertas de mayor calidad y singulares, lo que impulsa aún más el crecimiento del mercado.

Creciente conciencia del consumidor sobre las deficiencias de micronutrientes

La creciente conciencia del consumidor sobre las deficiencias de micronutrientes es un factor clave que impulsa la demanda de productos de panadería fortificados en Oriente Medio y África. Los problemas nutricionales, como la deficiencia de vitamina D, que afecta al 49,3% de los adultos de 18 años o más y al 69,1% de los niños de 6 a 17 años en 2024-2025, subrayan la necesidad de soluciones dietéticas para mejorar la salud general y la inmunidad [3]Fuente: Agencia de Noticias de los Emiratos-WAM, "El MoHAP publica la Encuesta Nacional de Salud y Nutrición 2024-2025", wam.ae. Los consumidores optan progresivamente por productos alimenticios cotidianos que aporten vitaminas y minerales esenciales, lo que lleva a los fabricantes de panadería a desarrollar panes, galletas y otros productos de panadería de conveniencia enriquecidos con micronutrientes como vitamina D, hierro, folato y calcio. Esta tendencia está respaldada además por campañas de salud pública, cobertura mediática e iniciativas educativas que destacan el papel de la ingesta de nutrientes en la prevención de deficiencias, la mejora de la salud ósea y el apoyo a la inmunidad. En consecuencia, los productos de panadería fortificados son vistos cada vez más no solo como alimentos básicos convenientes, sino también como opciones funcionales que abordan necesidades nutricionales específicas, impulsando el crecimiento del mercado y alentando a fabricantes y minoristas a ampliar sus ofertas de productos orientados a la salud en toda la región.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad de precios de materias primas y premezclas | -0.3% | Global, con impacto agudo en los mercados de Oriente Medio y África dependientes de importaciones | Corto plazo (≤ 2 años) |

| Altos costos de desarrollo de productos | -0.2% | Emiratos Árabes Unidos, Arabia Saudita, Turquía, centros multinacionales de investigación y desarrollo | Mediano plazo (2-4 años) |

| Complejidad del cumplimiento normativo y de etiquetado | -0.2% | Arabia Saudita, Emiratos Árabes Unidos, estados del Consejo de Cooperación del Golfo, Egipto, Nigeria | Mediano plazo (2-4 años) |

| Alta dependencia de importaciones para ingredientes de fortificación | -0.1% | Nigeria, Egipto, Marruecos, economías más pequeñas de Oriente Medio y África | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad de precios de materias primas y premezclas

Las fluctuaciones en los precios de las materias primas y las premezclas representan un desafío significativo para el crecimiento del mercado de productos de panadería fortificados de Oriente Medio y África. Los insumos esenciales como el trigo, la harina, el azúcar, los aceites y las premezclas a base de vitaminas y minerales se ven influenciados por las variaciones en el suministro global, los cambios en los tipos de cambio de divisas, las tensiones geopolíticas y las perturbaciones relacionadas con el clima. Estas inestabilidades de precios pueden generar mayores costos de producción, reducción de los márgenes de beneficio e incertidumbre para los fabricantes, en particular aquellos que producen productos de panadería fortificados o funcionales que dependen de premezclas de alta calidad. Las panaderías pequeñas y medianas, que a menudo operan con presupuestos limitados y opciones de cobertura restringidas, son particularmente vulnerables.

Complejidad del cumplimiento normativo y de etiquetado

Los requisitos complejos y cambiantes de etiquetado y regulación representan un desafío significativo para el mercado de productos de panadería fortificados de Oriente Medio y África. Los gobiernos de la región han implementado regulaciones estrictas para los productos de panadería fortificados y funcionales, abordando áreas como el contenido de micronutrientes, las declaraciones de propiedades saludables, la divulgación de alérgenos, la certificación halal y los estándares de envasado. El cumplimiento de estas regulaciones requiere inversiones en equipos de cumplimiento dedicados, procedimientos de prueba y actualizaciones periódicas de las etiquetas de los productos, lo que genera mayores costos operativos y retrasos en la comercialización de nuevos productos. Además, las variaciones en los marcos regulatorios entre los países de la región crean desafíos transfronterizos adicionales para las empresas que buscan expandir sus productos a nivel regional.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: El Pan como Ancla, las Galletas se Aceleran

El pan fortificado representó el 52,09% de los ingresos por tipo de producto en 2025, impulsado por su condición de alimento básico diario en los hogares de Oriente Medio y el Norte de África. El programa de pan baladi subsidiado de Egipto, que beneficia a 60 millones de ciudadanos, requiere la fortificación con hierro y ácido fólico. De manera similar, la SFDA de Arabia Saudita aplica estándares bajo la norma GSO 2362, garantizando que incluso el pan sin marca cumpla con los requisitos mínimos de micronutrientes. Se proyecta que las galletas y bizcochos fortificados crezcan a una CAGR del 4,36% hasta 2031, marcando el crecimiento más rápido entre las categorías de productos. Este crecimiento se atribuye a que los fabricantes se centran en la nutrición pediátrica con opciones enriquecidas con hierro y formatos convenientes para consumo en movimiento.

Los marcos regulatorios influyen significativamente en los ciclos de innovación de productos. La norma GSO 2271 del Consejo de Cooperación del Golfo para mejoradores de pan y la GSO 2394 para pan enriquecido con salvado especifican las mezclas de enzimas, emulsionantes y portadores de agentes fortificantes permitidos. Estas regulaciones orientan los esfuerzos de investigación y desarrollo en empresas como Puratos Group y Corbion, que están desarrollando fermentos naturales y soluciones de inhibición del moho para extender la vida útil sin conservantes sintéticos. La combinación de la fortificación obligatoria en el pan, la premiumización en pasteles y repostería, y la innovación funcional en galletas y barritas crea una jerarquía de productos escalonada que satisface tanto la demanda del mercado masivo como las aspiraciones de los consumidores.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Micronutriente Fortificado: Los Minerales Lideran, las Proteínas Surgen

Los productos enriquecidos con minerales, incluidos hierro, zinc y calcio, representaron el 46,10% de la facturación del segmento en 2025, lo que refleja un énfasis en salud pública para abordar la anemia y las deficiencias de yodo. Mientras tanto, los productos horneados enriquecidos con fibra/proteína están creciendo a una CAGR del 5,79% hasta 2031. Las mezclas de trigo especiales y las premezclas lácteas de Agthia permiten a los panaderos alcanzar entre 7 y 9 gramos de proteína por porción sin comprometer la elasticidad de la masa. El segmento de vitaminas está experimentando una mercantilización a medida que las premezclas sintéticas de complejo B se vuelven más asequibles. Los agentes fortificantes experimentales, como el omega-3 y los probióticos, siguen siendo un nicho debido a los desafíos de estabilidad térmica.

La categoría «Otros» incluye ácidos grasos omega-3, probióticos y extractos botánicos, que siguen siendo experimentales en aplicaciones de panadería debido a problemas de estabilidad al calor durante el horneado. Reis Gıda, un fabricante turco de harina, exporta harinas sin gluten elaboradas con lenteja roja, garbanzo y trigo sarraceno a 26 países, incluidos los Emiratos Árabes Unidos y Arabia Saudita, posicionándolas como alternativas ricas en proteínas y fibra a la harina de trigo.

Por Canal de Distribución: Los Supermercados Dominan, el Comercio Electrónico Avanza

Los supermercados/hipermercados representaron el 44,95% de los ingresos del canal de distribución en 2025, beneficiándose de una amplia superficie de exposición, capacidades promocionales y ofertas de pan y galletas fortificados de marca propia. Los canales de comercio minorista en línea/comercio electrónico están creciendo a una tasa de crecimiento anual compuesta (CAGR) del 6,14% hasta 2031, lo que representa la expansión más rápida entre los modos de distribución. Las plataformas de comercio rápido como Talabat, Noon, Careem y Jumia han integrado unidades de mantenimiento de existencias (SKU) de panadería en ventanas de entrega de 15 minutos, transformando las compras por impulso en suscripciones recurrentes.

Las tiendas de conveniencia atienden el consumo en movimiento, especialmente para galletas y barritas fortificadas, mientras que las panaderías especializadas y artesanales se dirigen a segmentos premium, con consumidores dispuestos a pagar aproximadamente entre un 15 y un 20% más por productos orgánicos o especiales. Los «Otros Canales de Distribución», incluidas las ventas institucionales a escuelas, hospitales y cafeterías corporativas, se benefician de los mandatos de adquisición gubernamental. Por ejemplo, el programa de pan baladi subsidiado de Egipto y las iniciativas de alimentación escolar de Nigeria impulsan una demanda constante de hogazas y galletas fortificadas. La combinación de la escala de los hipermercados, la conveniencia del comercio electrónico y la premiumización artesanal crea un ecosistema multicanal en el que las marcas de panadería fortificada deben mantener presencia para llegar a diversos grupos de consumidores.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Arabia Saudita representó el 29,58% de los ingresos regionales en 2025 en el mercado de productos de panadería fortificados de Oriente Medio y África, mientras que se prevé que Turquía registre la CAGR más rápida del 5,88% hasta 2031. Esta posición se ve reforzada por marcos regulatorios sólidos, como los estándares obligatorios de la Autoridad Saudita de Alimentos y Medicamentos (SFDA) para la fortificación con hierro y ácido fólico de la harina de trigo (SFDA.FD 2483:2018) y la Estrategia Nacional de Nutrición 2030, que tiene como objetivo una reducción del 25% en la prevalencia de la anemia para finales de la década. Estas medidas han impulsado la demanda de productos de panadería fortificados al tiempo que fomentan un entorno estructurado que prioriza la calidad del producto y el cumplimiento de la seguridad.

Requisitos como la certificación halal bajo la norma SFDA.FD 05:2022 y los mandatos de etiquetado en árabe, si bien aumentan los costos de cumplimiento para los fabricantes, actúan como barreras de entrada que protegen a los actores establecidos y promueven la estabilidad del mercado. Estas regulaciones garantizan que los fabricantes cumplan con altos estándares, creando un entorno de mercado competitivo pero controlado. Además, estas medidas apoyan la sostenibilidad a largo plazo del mercado de productos de panadería fortificados en Arabia Saudita.

Otros países de Oriente Medio y África están implementando cada vez más programas de fortificación, políticas nutricionales y requisitos de certificación halal, contribuyendo al crecimiento regional de los productos de panadería fortificados. Los mercados con poblaciones urbanas en expansión, mayores ingresos disponibles y creciente conciencia sanitaria están siendo testigos de un mayor consumo de panes, galletas y productos de panadería de aperitivo enriquecidos con vitaminas, minerales e ingredientes funcionales. Sin embargo, los estándares regulatorios inconsistentes y los niveles de aplicación variables entre países plantean desafíos para los fabricantes que buscan escalar los productos de panadería fortificados a nivel regional. Esto pone de relieve la importancia estratégica de la experiencia en cumplimiento normativo local y la necesidad de adaptación de productos específica para cada mercado.

Panorama Competitivo

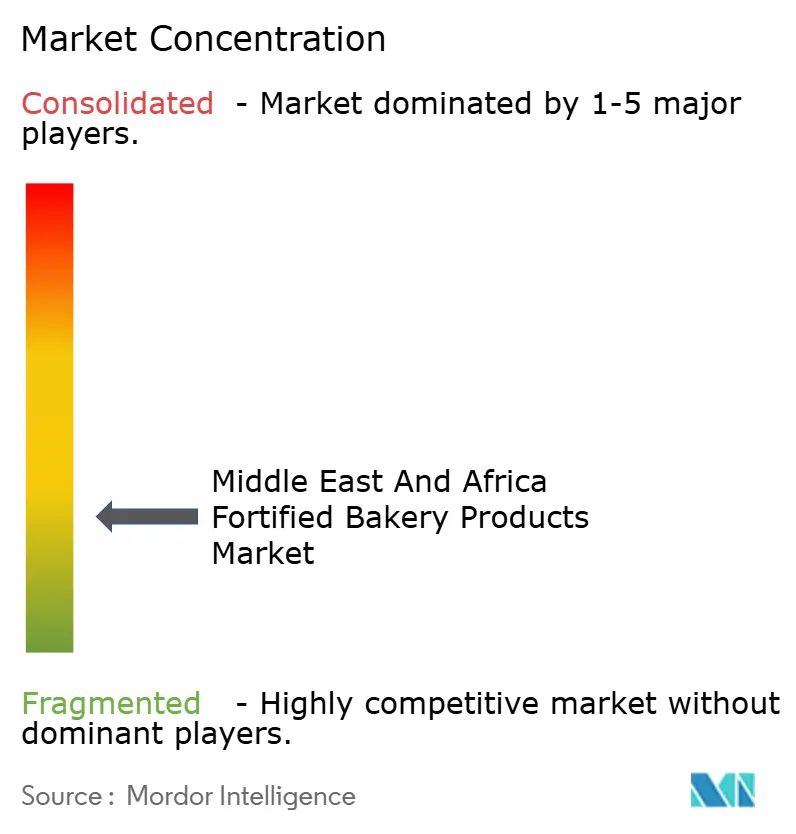

El mercado de panadería fortificada en Oriente Medio y África está muy fragmentado, con actores regionales que compiten junto a empresas multinacionales como Grupo Bimbo, Mondelēz y Nestlé. Las estrategias competitivas en el mercado se centran en tres áreas clave: el cumplimiento de las regulaciones de fortificación obligatoria; el abastecimiento de harina biofortificada utilizando variedades de cultivos ricas en hierro y zinc para reducir la dependencia de las premezclas importadas; y la adopción de mezclas de enzimas con certificación halal para extender la vida útil sin conservantes sintéticos. Los proveedores de ingredientes como Corbion y Puratos están abordando esta necesidad a través de fermentos naturales y soluciones enzimáticas funcionales. Estas estrategias son fundamentales para satisfacer la demanda de los consumidores de productos de panadería más saludables y duraderos, garantizando al mismo tiempo el cumplimiento de los estándares regionales.

Los marcos regulatorios desempeñan un papel significativo en la configuración de la competencia dentro del mercado de panadería fortificada. El Reglamento 1333/2008 de la Unión Europea sobre aditivos alimentarios sirve de referencia para los estados del Consejo de Cooperación del Golfo (CCG) en la definición de los portadores de agentes fortificantes y las mezclas de enzimas permitidas. Además, las normas del CCG GSO 2362 y GSO 2394 establecen límites de composición, creando un entorno regulatorio que beneficia a las empresas con sólidas capacidades de cumplimiento interno. Estas regulaciones no solo garantizan la seguridad y calidad del producto, sino que también crean barreras de entrada para los actores más pequeños, favoreciendo a las empresas establecidas con los recursos necesarios para navegar por los complejos requisitos de cumplimiento. Como resultado, la experiencia regulatoria se ha convertido en un diferenciador clave en el mercado.

En general, el mercado de panadería fortificada en la región de Oriente Medio y África es muy dinámico, impulsado por la evolución de las preferencias de los consumidores y las exigencias regulatorias. La ventaja competitiva está determinada por la escala, la experiencia en cumplimiento normativo, la velocidad de comercialización y la innovación. Las oportunidades de crecimiento incluyen la fortificación natural, las soluciones de vida útil basadas en enzimas y el desarrollo de productos de panadería funcional localizados. Las empresas que puedan equilibrar eficazmente la innovación con el cumplimiento y aprovechar los conocimientos de los consumidores regionales están bien posicionadas para capitalizar la creciente demanda de productos de panadería fortificados en la región.

Líderes de la Industria de Productos de Panadería Fortificados de Oriente Medio y África

Associated British Foods plc

Britannia Industries Limited

Grupo Bimbo, S.A.B. de C.V.

Mondelēz International, Inc.

General Mills, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: Mondelēz Egipto ha inaugurado un Laboratorio de Investigación y Desarrollo de Galletas y Aperitivos Horneados en su planta de Galletas en el Décimo de Ramadán (BTOR). Esta instalación representa un paso significativo en la estrategia de innovación de la empresa. Está diseñada para facilitar el desarrollo de nuevas recetas, mejorar los productos existentes y adaptarse a las preferencias cambiantes de los consumidores, al tiempo que promueve la colaboración y la experimentación entre los equipos de investigación y desarrollo.

- Septiembre de 2024: Nestlé está estableciendo su primera planta de fabricación de alimentos en Arabia Saudita, marcando una notable expansión de sus capacidades de producción local. La empresa ha firmado un acuerdo con la Autoridad Saudita para Ciudades Industriales y Zonas Tecnológicas (MODON) para construir la instalación en un terreno de 117.000 metros cuadrados en la Tercera Ciudad Industrial de Yeda. Se prevé que las operaciones comiencen en 2025, tras una inversión inicial de SAR 270 millones (aproximadamente USD 72 millones).

Alcance del Informe del Mercado de Productos de Panadería Fortificados de Oriente Medio y África

Los alimentos de panadería incluyen productos como galletas, pan, magdalenas y cupcakes. Un producto de panadería fortificado es el pan u otros productos horneados enriquecidos con vitaminas y minerales. Este tipo de producto es importante porque ayuda a garantizar que las personas obtengan los nutrientes que necesitan, especialmente aquellas que pueden no ser capaces de consumir una dieta variada. El mercado de productos de panadería fortificados está segmentado por tipo de producto y canal de distribución. Por tipo, el mercado está segmentado en pasteles, galletas, pan, productos de desayuno y otros. Por canal de distribución, el mercado se divide en supermercados/hipermercados, tiendas de conveniencia, tiendas especializadas, tiendas minoristas en línea y otros canales de distribución. Por geografía, el mercado está segmentado en Arabia Saudita, Sudáfrica y el resto de Oriente Medio y África. Proporciona un análisis de los países emergentes y establecidos de la región. Para cada segmento, el dimensionamiento y las previsiones del mercado se han realizado sobre la base del valor (en millones de USD).

| Pan Fortificado |

| Galletas y Bizcochos Fortificados |

| Pasteles y Repostería Fortificados |

| Productos de Desayuno Fortificados (Magdalenas, Croissants) |

| Otros (Barritas, Wraps, Galletas Saladas, etc.) |

| Vitaminas Fortificadas |

| Minerales Fortificados |

| Enriquecidos con Fibra/Proteína |

| Otros |

| Supermercados/Hipermercados |

| Tiendas de Conveniencia |

| Panaderías Especializadas y Artesanales |

| Comercio Minorista en Línea / Comercio Electrónico |

| Otros Canales de Distribución |

| Sudáfrica |

| Arabia Saudita |

| Emiratos Árabes Unidos |

| Nigeria |

| Egipto |

| Marruecos |

| Turquía |

| Resto de Oriente Medio y África |

| Por Tipo de Producto | Pan Fortificado |

| Galletas y Bizcochos Fortificados | |

| Pasteles y Repostería Fortificados | |

| Productos de Desayuno Fortificados (Magdalenas, Croissants) | |

| Otros (Barritas, Wraps, Galletas Saladas, etc.) | |

| Por Micronutriente Fortificado | Vitaminas Fortificadas |

| Minerales Fortificados | |

| Enriquecidos con Fibra/Proteína | |

| Otros | |

| Por Canal de Distribución | Supermercados/Hipermercados |

| Tiendas de Conveniencia | |

| Panaderías Especializadas y Artesanales | |

| Comercio Minorista en Línea / Comercio Electrónico | |

| Otros Canales de Distribución | |

| Por Geografía | Sudáfrica |

| Arabia Saudita | |

| Emiratos Árabes Unidos | |

| Nigeria | |

| Egipto | |

| Marruecos | |

| Turquía | |

| Resto de Oriente Medio y África |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de productos de panadería fortificados en Oriente Medio y África?

El tamaño del mercado de productos de panadería fortificados se sitúa en USD 5,68 mil millones en 2026, con una previsión de alcanzar USD 7,24 mil millones en 2031.

¿Qué categoría de producto tiene la mayor participación?

El pan fortificado representa el 52,09% de las ventas de 2025 gracias a los programas obligatorios de fortificación de harina en Egipto y Arabia Saudita.

¿Qué país es el mercado de más rápido crecimiento?

Turquía lidera el crecimiento con una CAGR proyectada del 5,88% hasta 2031, respaldada por el alto consumo de pan per cápita y los compradores orientados a la salud.

¿Qué importancia tiene el comercio minorista en línea para las ventas de panadería fortificada?

El comercio minorista en línea es el canal de expansión más rápida, avanzando a una CAGR del 6,14% hasta 2031, ya que plataformas como Talabat y Noon ofrecen entregas en 15 minutos.

Última actualización de la página el: