Tamaño y Participación del Mercado de Microbolómetros

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

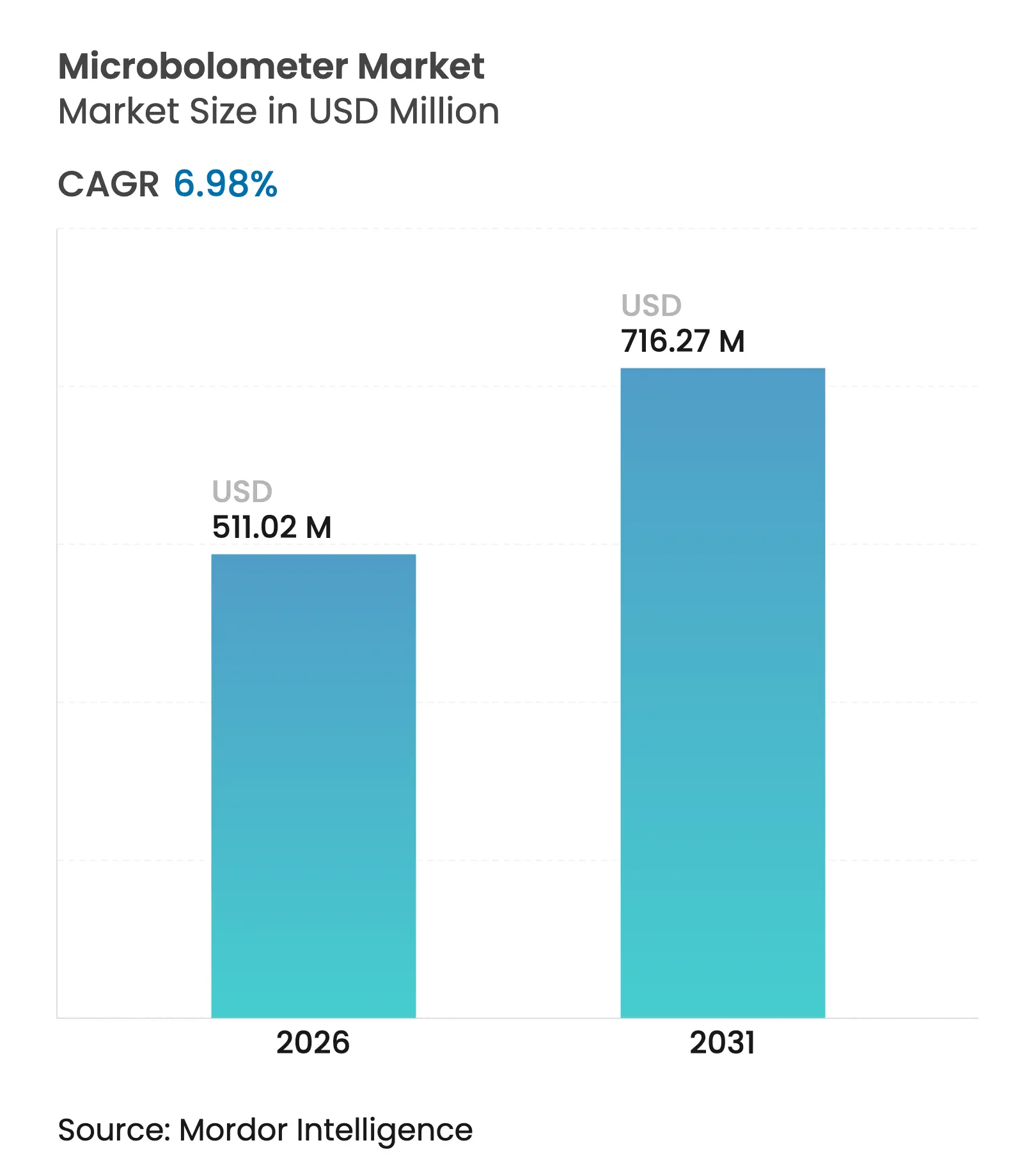

| Tamaño del Mercado (2026) | 511.02 Millones de dólares |

| Tamaño del Mercado (2031) | 716.27 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.98% CAGR |

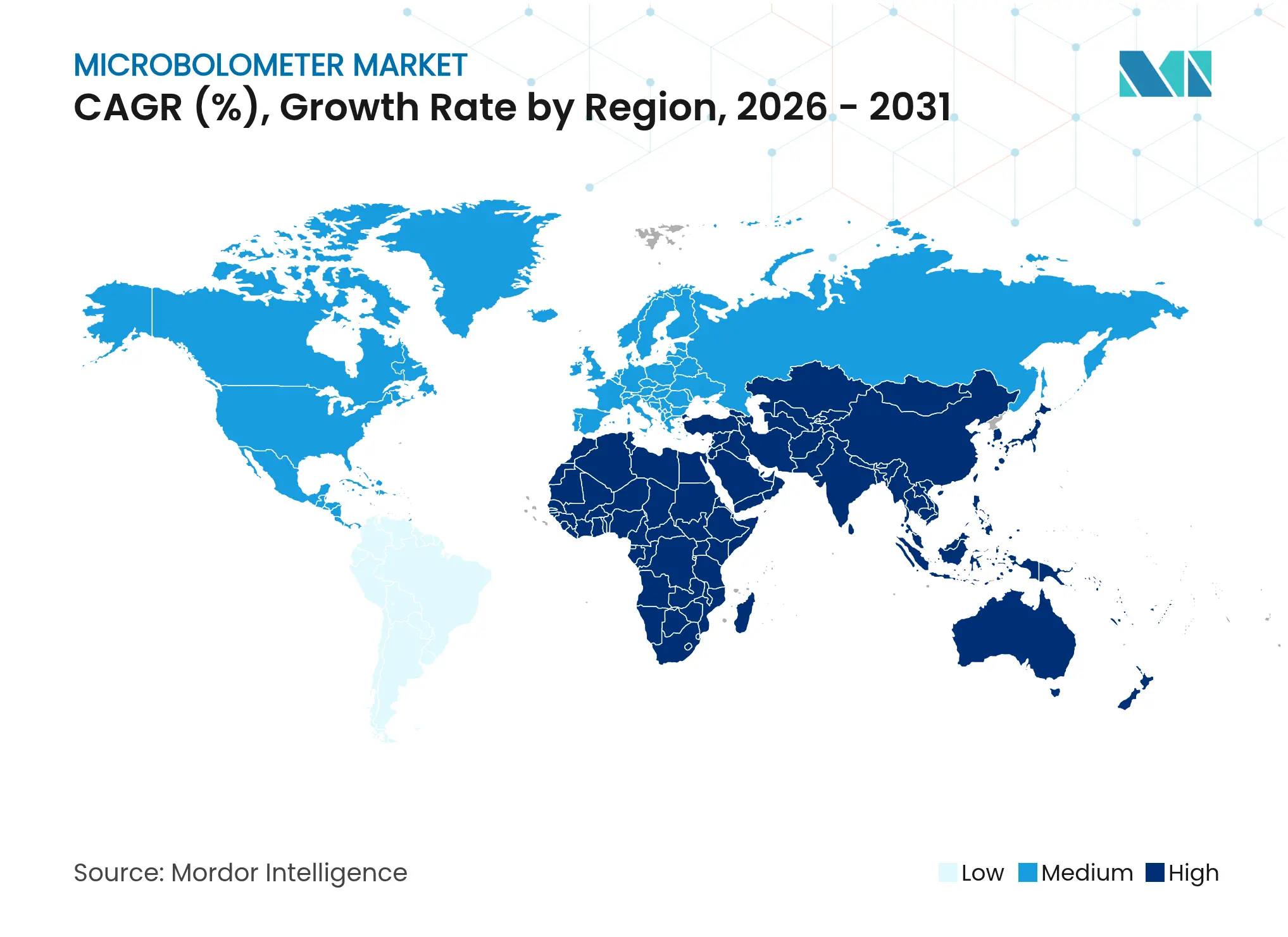

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Microbolómetros por Mordor Intelligence

El tamaño del mercado de microbolómetros en 2026 se estima en USD 511,02 millones, creciendo desde el valor de 2025 de USD 477,7 millones con proyecciones para 2031 que muestran USD 716,27 millones, creciendo a una CAGR del 6,98% durante 2026-2031. El tamaño del mercado de microbolómetros refleja una expansión constante a medida que la tecnología pasa de los programas de defensa a los sistemas comerciales convencionales. Los precios unitarios disminuyeron después de que el envasado a nivel de oblea alcanzó la producción de alto volumen, y los reguladores relajaron las normas de exportación para detectores de menos de 15 µm, ampliando la base de clientes. Los sistemas avanzados de asistencia al conductor automotriz se han convertido en una fuente de demanda fundamental, porque las cámaras térmicas extienden la detección de peatones mucho más allá del alcance de los faros. Los fabricantes también se beneficiaron de mayores gastos en defensa y despliegues más amplios de IoT industrial que integran nodos térmicos en activos de fábrica para el mantenimiento predictivo.

Los participantes del mercado se centraron en la escala y la integración vertical para proteger los márgenes en un entorno donde la competencia de los sensores basados en silicio está aumentando. Las inversiones en salas limpias, lideradas por Lynred, duplicaron la capacidad de producción de óxido de vanadio en Europa, mientras que los nuevos participantes asiáticos persiguieron rutas CMOS competitivas en costes. El mercado de microbolómetros se encuentra, por tanto, en un punto de inflexión: los líderes deben equilibrar la expansión de capacidad con el talento interno en diseño de ROIC para mantener las ventajas de rendimiento, incluso cuando tecnologías alternativas como los conjuntos de infrarrojos de onda corta compiten por las mismas aplicaciones sensibles al presupuesto.

Conclusiones Clave del Informe

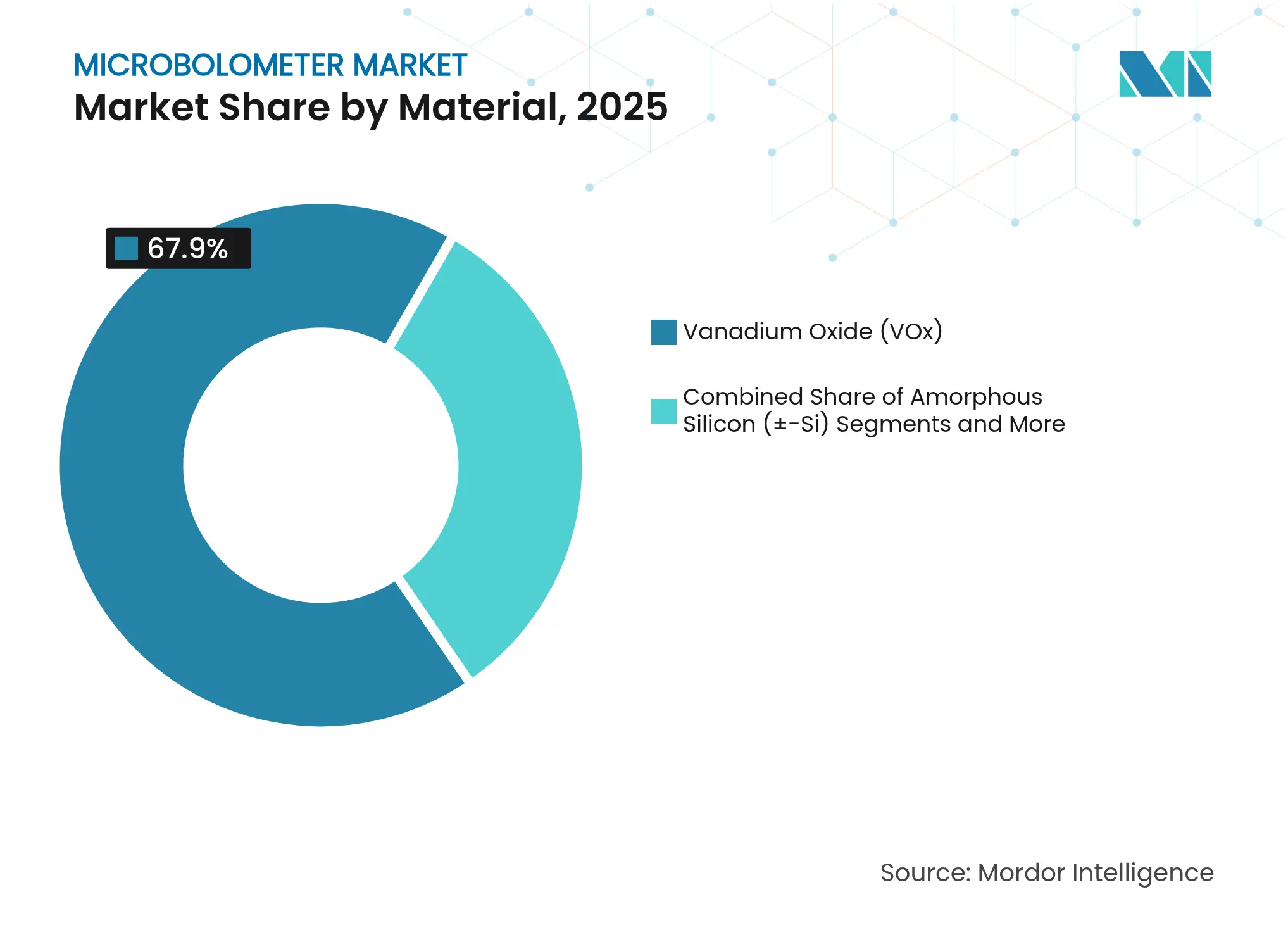

- Por material, el óxido de vanadio lideró con el 67,90% de la participación del mercado de microbolómetros en 2025; se proyecta que el silicio amorfo se expanda a una CAGR del 9,42% hasta 2031.

- Por paso de píxel, los dispositivos de 12 µm mantuvieron una participación de ingresos del 53,85% en 2025; se prevé que los formatos de ≤10 µm crezcan a una CAGR del 15,45% hasta 2031.

- Por resolución, el formato VGA de 640 × 480 representó el 46,75% de la participación del tamaño del mercado de microbolómetros en 2025, mientras que los formatos de más de 1024 × 768 avanzan a una CAGR del 13,02% hasta 2031.

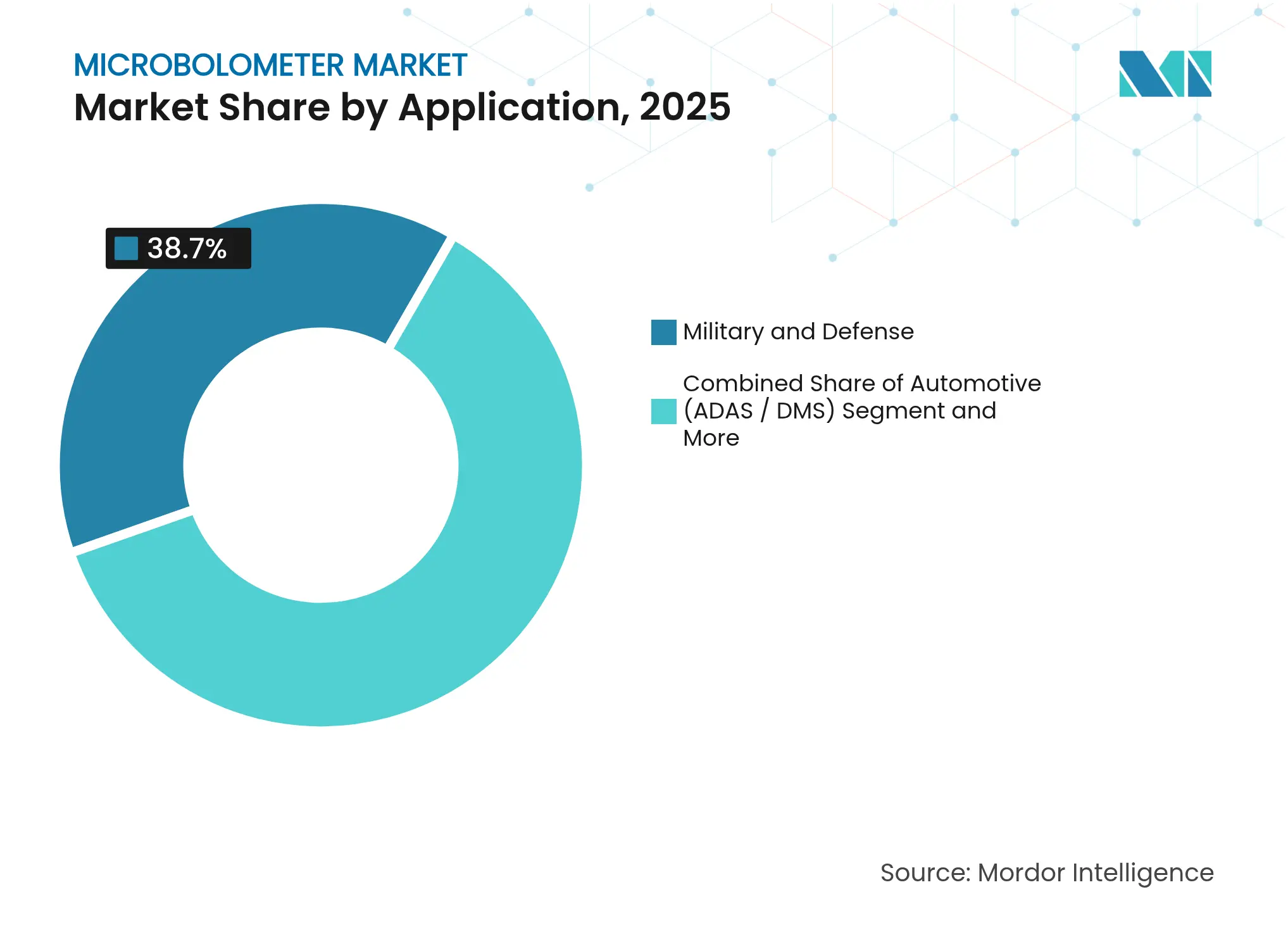

- Por aplicación, el sector militar y de defensa representó el 38,70% del tamaño del mercado de microbolómetros en 2025; los ADAS automotrices exhiben la CAGR más rápida del 14,12% hasta 2031.

- Por geografía, América del Norte mantuvo una participación de ingresos del 31,85% en 2025, mientras que Asia-Pacífico crece a una CAGR del 9,98% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Microbolómetros

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Relajación regulatoria de los controles de exportación para dispositivos de menos de 15 µm | +1.2% | Global, con beneficios primarios para los fabricantes de América del Norte y la UE | Mediano plazo (2-4 años) |

| Reducción de costes mediante envasado a nivel de oblea y migración a 12 µm | +1.8% | Global, liderado por centros de fabricación de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Adopción automotriz impulsada por ADAS | +2.1% | Global, concentrada en regiones de fabricación automotriz | Mediano plazo (2-4 años) |

| IoT Industrial - nodos térmicos de mantenimiento predictivo | +0.9% | Núcleo en Asia-Pacífico, con expansión hacia América del Norte y la UE | Largo plazo (≥ 4 años) |

| Dispositivos portátiles de realidad aumentada/realidad virtual para consumidores con detección térmica | +0.6% | Global, adopción temprana en América del Norte y Asia-Pacífico | Largo plazo (≥ 4 años) |

| Presupuestos de modernización de defensa y seguridad fronteriza | +1.1% | América del Norte, UE, Oriente Medio | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Reducción de Costes mediante Envasado a Nivel de Oblea y Migración a 12 µm

Lynred duplicó la capacidad de su sala limpia en Grenoble en 2025, aumentando la producción anual de detectores en un 50% y señalando el compromiso de la industria con la producción escalada de VOx. Meridian Innovation atrajo USD 12,5 millones en financiación para perfeccionar el envasado al vacío a nivel de oblea compatible con CMOS de silicio, atrayendo el interés del capital de riesgo hacia detectores de bajo coste.[1]SPIE Europe Ltd., "Meridian Lands $12.5M for Low-Cost Thermal Sensors," Optics.org, optics.org La reducción de 17 µm a 12 µm redujo el área del chip aproximadamente un 40%, disminuyendo el coste de material por unidad. Sin embargo, los píxeles más pequeños exigieron tolerancias ópticas más estrictas que aumentaron la complejidad de las lentes, compensando parcialmente los ahorros. Los productores que dominaron tanto el envasado como la óptica capturaron, por tanto, la mayor parte de los beneficios de coste y aseguraron victorias de diseño en programas industriales y de consumo.

Adopción Automotriz Impulsada por ADAS

La Administración Nacional de Seguridad del Tráfico en Carreteras de los Estados Unidos ordenó el frenado de emergencia automático para peatones en todos los vehículos de pasajeros nuevos a partir de 2029. El sistema térmico de Magna, ya desplegado en 1,2 millones de automóviles, mostró rangos de detección cuatro veces más lejanos que los faros. Los diseños de fusión de sensores que combinan cámaras térmicas con radar redujeron las falsas alarmas al tiempo que aseguraron la certificación de seguridad funcional. Teledyne FLIR y Valeo lanzaron la primera cámara térmica automotriz con calificación ASIL B, resolviendo las preocupaciones de preparación para la producción en serie. Estos hitos regulatorios y técnicos convirtieron la imagen térmica de una característica premium a un componente de seguridad de alto volumen, ampliando el mercado de microbolómetros en la cadena de valor automotriz.

IoT Industrial – Nodos Térmicos de Mantenimiento Predictivo

Las fábricas adoptaron nodos térmicos integrados para reducir el tiempo de inactividad no planificado. El módulo i3 Micro de TDK combinó la detección térmica con inteligencia artificial en el borde, permitiendo alertas de anomalías en tiempo real mientras minimizaba el ancho de banda de la red. Exertherm ofreció sensores de infrarrojos autoalimentados para aparamenta de media tensión que permitieron el monitoreo continuo de barras colectoras sin fuentes de energía externas. El mercado de microbolómetros obtuvo un flujo de ingresos recurrente porque los contratos de servicio para análisis complementaron las ventas de hardware. Los ciclos de adopción se mantuvieron prolongados, ya que las plantas insistieron en pruebas de fiabilidad de varios años antes del despliegue en toda la línea, lo que empujó la mayor parte de las ganancias de volumen hacia el horizonte a largo plazo.

Presupuestos de Modernización de Defensa y Seguridad Fronteriza

Leonardo DRS aseguró un pedido de USD 94 millones en junio de 2025 para miras de francotirador avanzadas que combinaban detectores de onda media micro-refrigerados y detectores de onda larga sin refrigeración. El programa subrayó la preferencia continua por módulos compactos sin refrigeración donde la baja potencia y el funcionamiento silencioso son primordiales. Leonardo DRS también presentó un procesador de inteligencia artificial robusto que se combina con sensores térmicos para ofrecer reconocimiento de objetivos a bordo para fuerzas terrestres. Las agencias fronterizas especificaron cargas útiles de microbolómetros para torres fijas y móviles, porque el rendimiento de infrarrojos de onda larga se mantuvo consistente a través de niebla o polvo.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Prima de coste de óptica de alta resolución | -0.8% | Global, que afecta particularmente a las aplicaciones sensibles al coste | Corto plazo (≤ 2 años) |

| Competencia de conjuntos de infrarrojos de onda corta con InGaAs y matrices de termopila | -1.1% | Global, concentrada en segmentos industriales y automotrices | Mediano plazo (2-4 años) |

| Cuellos de botella en equipos de pulverización catódica de óxido de vanadio | -0.6% | Global, que afecta al escalado de la fabricación | Corto plazo (≤ 2 años) |

| Escasez de talento en ingeniería de diseño de ROIC | -0.4% | América del Norte y la UE, impacto limitado en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Competencia de Conjuntos de Infrarrojos de Onda Corta con InGaAs y Matrices de Termopila

Los diseñadores de sistemas compararon los microbolómetros con los conjuntos de InGaAs de onda corta y las matrices de termopila orientadas al coste. Lynred comercializó las tres familias de detectores, reconociendo que ninguna tecnología única se adapta a todos los escenarios. El InGaAs destacó en aplicaciones de alta temperatura o detección de gases, mientras que las matrices de termopila redujeron los precios para termómetros de nivel básico. Los proveedores de nivel 1 automotriz evaluaron módulos híbridos que combinan infrarrojos de onda corta e infrarrojos de onda larga para imágenes en todo tipo de condiciones meteorológicas, creando situaciones de licitación directa. A menos que los proveedores de microbolómetros continúen reduciendo el coste por píxel, corren el riesgo de ser desplazados de las plataformas sensibles al precio.

Cuellos de Botella en Equipos de Pulverización Catódica de Óxido de Vanadio

La deposición de VOx dependía de herramientas especializadas de deposición física de vapor, y el reducido grupo de proveedores extendió los plazos de entrega cuando la demanda aumentó repentinamente.[2]Dalrada, "What Is PVD in Semiconductors?" Deposition Technology, deptec.com Los proyectos de expansión enfrentaron, por tanto, largos ciclos de adquisición, limitando la producción a corto plazo. Algunos fabricantes investigaron películas de silicio amorfo o SiGe para evitar las líneas de VOx, pero esas alternativas requirieron un nuevo ajuste del proceso y no siempre igualaron la sensibilidad del VOx. Las empresas mitigaron el riesgo mediante la precompra de cámaras de repuesto y la diversificación de fuentes para componentes clave, aunque la resiliencia de la cadena de suministro siguió siendo un freno para la aceleración proyectada de los envíos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Material: El Dominio del VOx Enfrenta el Desafío del Silicio

Los sensores de óxido de vanadio retuvieron el 67,90% de los ingresos en 2025. La capacidad adicional de VOx de Lynred, completada en 2025, reforzó el dominio a pesar del avance del silicio. El mercado de microbolómetros continuó recompensando al VOx por su baja diferencia de temperatura equivalente al ruido en óptica de defensa. En paralelo, las líneas de silicio amorfo registraron una perspectiva de CAGR del 9,42%, porque el procesamiento compatible con CMOS redujo el coste de producción para módulos de consumo e IoT. Las películas emergentes como el Ge-Si amorfo o el poli-SiGe apuntaron a usos espectroscópicos de nicho donde el ajuste del coeficiente de resistencia superaba las primas de coste.

Las fábricas de segunda generación co-ubicaron la deposición de VOx y Si para cubrir las oscilaciones de demanda entre segmentos. Los integradores de defensa aún especificaban VOx para cumplir objetivos de sensibilidad estrictos, mientras que los fabricantes de electrodomésticos preferían el silicio para los puntos de precio del mercado masivo. Como resultado, el mercado de microbolómetros vio hojas de ruta de doble material en lugar de un cambio binario, asegurando la resiliencia del suministro.

Por Paso de Píxel: La Miniaturización Impulsa la Innovación

La clase de 12 µm entregó el 53,85% del valor en 2025, reconocida como el punto óptimo entre sensibilidad y tamaño del conjunto. El avance hacia píxeles de ≤10 µm desbloqueó una CAGR del 15,45% hasta 2031, esencial para teléfonos inteligentes y dispositivos portátiles compactos. Sin embargo, la revisión de SPIE de 2025 indicó rendimientos decrecientes una vez que la óptica limitada por difracción dominó el ruido del sistema. El tamaño del mercado de microbolómetros para piezas de 17 µm se mantuvo resiliente en la termografía impulsada por el precio, porque los conjuntos de lentes eran más baratos y los rendimientos de ensamblaje más altos.

Los fabricantes de herramientas actualizaron los equipos de litografía y los soldadores de obleas para manejar tolerancias más estrictas. Los equipos de diseño equilibraron la eficiencia cuántica frente a los factores de llenado reducidos para evitar la pérdida de sensibilidad. En consecuencia, las carteras de productos abarcaron tres clases de paso para atender las compensaciones de coste, rendimiento y miniaturización.

Por Formato de Resolución: Estabilidad del VGA en Medio del Crecimiento del XGA

El estándar VGA de 640 × 480 mantuvo el 46,75% de los envíos de 2025. Los fabricantes de equipos originales favorecieron su ecosistema de software maduro y las modestas tasas de datos que aliviaron la carga del procesador. Las resoluciones superiores a 1024 × 768 registran una CAGR del 13,02%, impulsadas por cámaras panorámicas de defensa y robots industriales que necesitan zoom digital. En contraste, los conjuntos de ≤320 × 240 impulsaron monitores de edificios de nivel básico donde la detección de patrones térmicos sobre la precisión absoluta era suficiente.

Los fabricantes de sensores incorporaron mejora de imagen en el chip para que los dispositivos VGA heredados ofrezcan una percepción casi de alta definición con menor ancho de banda. Los analistas de mercado esperan que el mercado de microbolómetros mantenga trayectorias duales: VGA para dispositivos utilitarios y XGA-plus para pilas de análisis de visión.

Por Aplicación: El Liderazgo Militar Cede ante el Crecimiento Automotriz

Los contratos militares generaron el 38,70% de los ingresos en 2025. Los pedidos de programas para miras de armas y cardanes de conciencia situacional aseguraron el volumen de referencia. Los ADAS automotrices ahora registran la CAGR más rápida del 14,12%, porque los plazos regulatorios fijan una trayectoria de adopción clara. La seguridad, la termografía, el cribado médico y la visión personal añadieron cada uno demanda incremental, completando el embudo diversificado.

Los equipos de adquisición de los fabricantes de equipos originales adaptan las especificaciones según las aplicaciones de caso de uso que pueden variar desde óptica de largo alcance para seguridad fronteriza, cámaras de píxeles pequeños para integración en parabrisas y núcleos robustos para cascos de rescate en incendios. El mercado de microbolómetros evolucionó, por tanto, de un usuario final dominante a una estructura multipunto que amortigua el riesgo cíclico.

Por Industria de Uso Final: El Dominio Aeroespacial Enfrenta el Desafío Automotriz

El sector aeroespacial y de defensa mantuvo una participación del 35,80% en 2025, impulsado por programas de actualización soberanos. Se espera que el segmento automotriz registre una CAGR del 13,32% hasta 2031, superando a la manufactura industrial al final del período de pronóstico. El sector de la salud adoptó la termografía sin contacto para el triaje, mientras que las agencias de seguridad pública emplearon cámaras montadas en casco para mejorar la visibilidad en humo u oscuridad.

Los proveedores de nivel 1 integraron cámaras térmicas en conjuntos de sensores de visión frontal, y los proveedores de chips ofrecieron placas de referencia que agrupan núcleos de infrarrojos con aceleradores de inteligencia artificial. Esta integración de cadena de herramientas entre industrias señala que la industria de microbolómetros está pasando de módulos a medida a soluciones de plataforma.

Análisis Geográfico

América del Norte mantuvo el 31,85% de la facturación de 2025, anclada por contratos de defensa de los Estados Unidos y pilotos automotrices tempranos. El contrato de USD 94 millones de Leonardo DRS para miras de francotirador ejemplificó el sostenido apetito militar. Los fabricantes de automóviles adoptaron cámaras térmicas para cumplir con las próximas normas de seguridad, y las plantas de ensamblaje mexicanas integraron los sensores en líneas de alto volumen. La región también contó con una sólida colaboración académico-industrial que fomentó el talento en diseño de ROIC.

Asia-Pacífico registró la perspectiva de CAGR más alta del 9,98%, impulsada por fábricas chinas como Wuhan Global Sensor Technology que producen conjuntos de VOx competitivos en coste. Los fabricantes de automóviles japoneses y surcoreanos integraron cámaras térmicas en modelos premium, mientras que las fábricas de toda la Asociación de Naciones del Sudeste Asiático desplegaron kits de monitoreo de IoT. Se proyecta que el tamaño del mercado de microbolómetros en Asia-Pacífico supere a América del Norte en 2031 a medida que los clústeres de producción escalen.

Europa siguió siendo influyente gracias a la actualización de producción de Lynred y la demanda automotriz de Alemania. Las empresas industriales europeas adoptaron la imagen térmica para auditorías de eficiencia energética y monitoreo de maquinaria. La modernización de Oriente Medio y los proyectos de infraestructura africanos abrieron nuevos canales de adquisición, aunque los volúmenes se mantuvieron comparativamente modestos.

Panorama Competitivo

El mercado mostró una concentración moderada. Teledyne Technologies, Lynred y Leonardo DRS controlaron el diseño de detectores, la fabricación de ROIC y los módulos para usuarios finales, lo que permitió aprovechar los costes y desarrollar algoritmos propietarios. Teledyne FLIR se asoció con Valeo para integrar cámaras con calificación ASIL en automóviles de producción en serie, ampliando su alcance más allá de la defensa. La construcción de capacidad de EUR 85 millones de Lynred fortaleció su seguridad de suministro tanto para misiones terrestres como espaciales, incluida la carga útil de la Tercera Generación de Meteosat entregada a finales de 2024.

Los competidores asiáticos enfatizaron las rutas CMOS a nivel de oblea. Meridian Innovation apostó por el silicio para reducir los precios del VOx, mientras que Wuhan GST aprovechó los contratos de suministro nacionales. Leonardo DRS invirtió en procesamiento habilitado por inteligencia artificial que fusiona fotogramas térmicos con datos contextuales, con el objetivo de fidelizar a los clientes en ecosistemas de software. Los actores de nicho como Seek Thermal apuntaron al segmento de consumo, lanzando una cámara térmica para teléfonos inteligentes de conexión directa por USD 149 a mediados de 2024.[3]Seek Thermal Inc., "Introducing Seek Nano," thermal.com

Las tácticas competitivas abarcaron desde acuerdos de suministro a largo plazo con fabricantes de lentes hasta kits de desarrollo de software libres de regalías que aceleran la adopción por parte de los desarrolladores. La concesión cruzada de licencias de propiedad intelectual siguió siendo común, reduciendo el riesgo de litigios pero reforzando las ventajas de los actores establecidos.

Líderes de la Industria de Microbolómetros

Teledyne Technologies Inc. (incl. FLIR)

Lynred SAS

Leonardo DRS, Inc.

BAE Systems plc

Guide Sensmart Tech Co., Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Leonardo DRS aseguró un contrato del Ejército de los Estados Unidos por USD 94 millones para miras de armas infrarrojas de próxima generación.

- Marzo de 2025: Leonardo DRS lanzó un procesador de inteligencia artificial de grado militar para análisis térmico en tiempo real.

- Octubre de 2024: Lynred entregó 26 modelos de vuelo de detectores infrarrojos para los satélites meteorológicos de la Tercera Generación de Meteosat.

- Junio de 2024: Seek Thermal presentó la cámara térmica para teléfonos inteligentes Seek Nano a precios de USD 149 y USD 249.

Alcance del Informe Global del Mercado de Microbolómetros

Los microbolómetros, un tipo específico de sensor infrarrojo, desempeñan un papel fundamental en las cámaras de imagen térmica. Detectan la radiación infrarroja, o calor, y la traducen en señales electrónicas. Cabe destacar que los microbolómetros son parte integral de los detectores infrarrojos sin refrigeración, lo que les permite operar sin necesidad de enfriamiento extremo, un requisito para ciertos otros tipos de detectores infrarrojos.

El estudio rastrea los ingresos acumulados a través de la venta de microbolómetros por parte de varios actores en todo el mundo. También rastrea los parámetros clave del mercado, los factores de crecimiento subyacentes y los principales proveedores que operan en la industria, lo que respalda las estimaciones del mercado y las tasas de crecimiento durante el período de pronóstico. El estudio analiza además el impacto general de los efectos posteriores a la COVID-19 y otros factores macroeconómicos en el mercado. El alcance del informe abarca el dimensionamiento del mercado y los pronósticos para los diversos segmentos del mercado.

El mercado de microbolómetros está segmentado por tipo (óxido de vanadio, silicio amorfo y otros), aplicación (militar, aeroespacial y defensa, automotriz, médico, otros) y geografía (América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América Latina). Se proporcionan los tamaños y pronósticos del mercado en términos de valor (USD) para todos los segmentos anteriores.

| Óxido de Vanadio (VOx) |

| Silicio Amorfo (α-Si) |

| Ge-Si Amorfo |

| Poli-SiGe |

| Otras Películas Emergentes |

| ≤10 µm |

| 12 µm |

| 17 µm |

| ≥ 25 µm |

| 320 × 240 (QVGA) |

| 640 × 480 (VGA) |

| 1024 × 768 (XGA) y Superior |

| Seguridad y Vigilancia |

| Termografía / Mantenimiento Predictivo |

| Militar y Defensa |

| Automotriz (ADAS, DMS) |

| Diagnóstico Médico |

| Sistemas de Visión Personal |

| Otras Aplicaciones |

| Aeroespacial y Defensa |

| Automotriz |

| Manufactura Industrial |

| Salud |

| Electrónica de Consumo |

| Seguridad Pública y Aplicación de la Ley |

| Energía y Servicios Públicos |

| Otras Industrias de Uso Final |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| Corea del Sur | ||

| India | ||

| Asociación de Naciones del Sudeste Asiático | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

| Por Material | Óxido de Vanadio (VOx) | ||

| Silicio Amorfo (α-Si) | |||

| Ge-Si Amorfo | |||

| Poli-SiGe | |||

| Otras Películas Emergentes | |||

| Por Paso de Píxel | ≤10 µm | ||

| 12 µm | |||

| 17 µm | |||

| ≥ 25 µm | |||

| Por Formato de Resolución | 320 × 240 (QVGA) | ||

| 640 × 480 (VGA) | |||

| 1024 × 768 (XGA) y Superior | |||

| Por Aplicación | Seguridad y Vigilancia | ||

| Termografía / Mantenimiento Predictivo | |||

| Militar y Defensa | |||

| Automotriz (ADAS, DMS) | |||

| Diagnóstico Médico | |||

| Sistemas de Visión Personal | |||

| Otras Aplicaciones | |||

| Por Industria de Uso Final | Aeroespacial y Defensa | ||

| Automotriz | |||

| Manufactura Industrial | |||

| Salud | |||

| Electrónica de Consumo | |||

| Seguridad Pública y Aplicación de la Ley | |||

| Energía y Servicios Públicos | |||

| Otras Industrias de Uso Final | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| Corea del Sur | |||

| India | |||

| Asociación de Naciones del Sudeste Asiático | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Qué impulsó al mercado de microbolómetros más allá de los USD 511,02 millones en 2026?

Las reducciones de costes derivadas del envasado a nivel de oblea, la relajación de las normas de exportación para dispositivos de menos de 15 µm y los primeros despliegues de ADAS automotrices impulsaron la demanda global.

¿Cuál es el paso de píxel más común en los diseños actuales?

La clase de 12 µm capturó el 53,85% de los ingresos de 2025 al equilibrar la sensibilidad con la capacidad de fabricación.

¿Qué tan rápido está creciendo la adopción automotriz?

Las aplicaciones de ADAS automotrices avanzan a una CAGR del 14,12% hasta 2031, la más rápida entre todos los segmentos.

¿Por qué el óxido de vanadio continúa dominando a pesar de las alternativas de silicio?

El VOx todavía ofrece una diferencia de temperatura equivalente al ruido más baja requerida por los integradores de defensa y seguridad, manteniendo su participación del 67,90% en 2025.

¿Qué región liderará el crecimiento durante el período de pronóstico?

Asia-Pacífico muestra la CAGR más alta del 9,98%, impulsada por la escala de producción china y la demanda automotriz en Japón y Corea del Sur.

¿Cuál es la principal amenaza competitiva para los microbolómetros?

Los conjuntos de InGaAs de onda corta y las matrices de termopila de bajo coste desafían a los microbolómetros en nichos sensibles al precio o de alta temperatura, presionando a los proveedores a reducir aún más los costes.

Última actualización de la página el: