Tamaño y Participación del Mercado de Sensores Ópticos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 29.38 Mil millones de dólares |

| Tamaño del Mercado (2031) | 48.21 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 10.42% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente y África del Norte |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sensores Ópticos por Mordor Intelligence

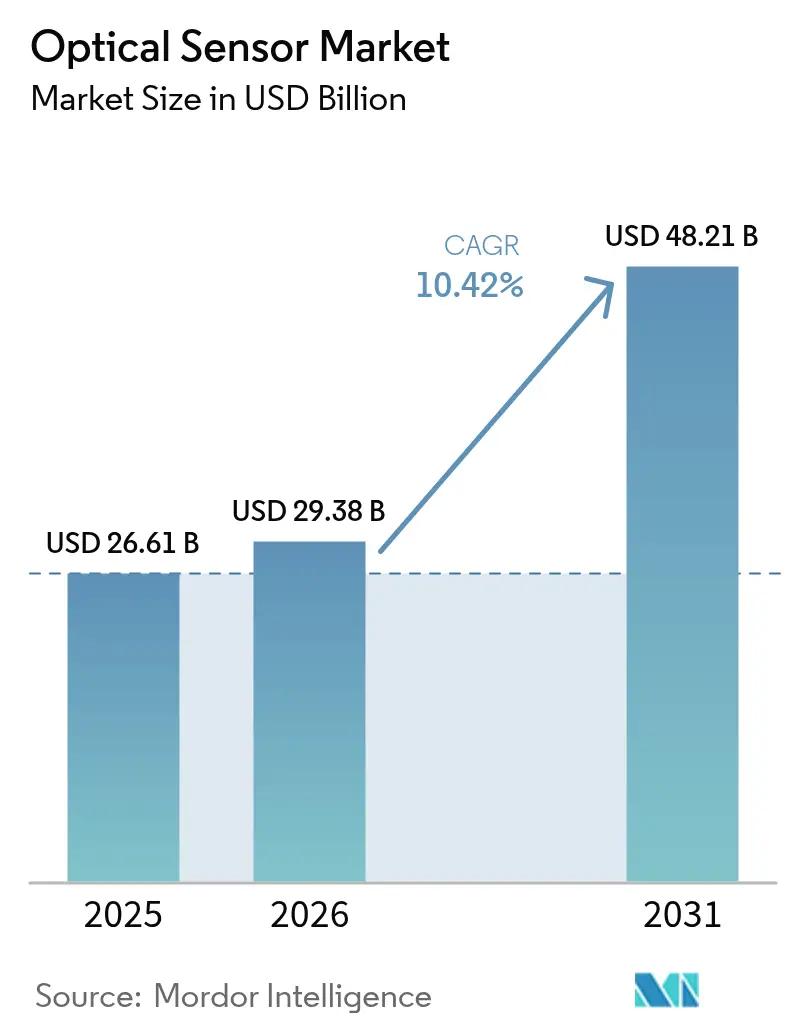

El tamaño del mercado de sensores ópticos en 2026 se estima en USD 29,38 mil millones, creciendo desde el valor de 2025 de USD 26,61 mil millones con proyecciones para 2031 que muestran USD 48,21 mil millones, creciendo a una CAGR del 10,42% durante 2026-2031. La presión regulatoria constante sobre la seguridad automotriz, el monitoreo ambiental y la privacidad de datos está orientando la demanda hacia diseños integrados y rentables basados en fotónica de silicio. Las caídas de precios en la fotónica a nivel de oblea y la proliferación de cargas de trabajo de IA en el borde de la red están acelerando la adopción de sensores en infraestructura 5G, vehículos autónomos y monitoreo distribuido de fibra óptica. Los riesgos de suministro de materiales en torno a la sílice de alta pureza y el germanio subrayan la necesidad de una diversificación de fuentes, mientras que los requisitos de miniaturización en dispositivos portátiles y teléfonos inteligentes continúan desplazando la producción en volumen hacia Asia-Pacífico. La intensidad competitiva está aumentando a medida que las empresas más pequeñas implementan integración fotónica para rivalizar con los actores semiconductores establecidos desde hace mucho tiempo. [1]STMicroelectronics, "ST lanza el primer sensor 3D con meta-óptica," Electro Optics, electrooptics.com

Conclusiones Clave del Informe

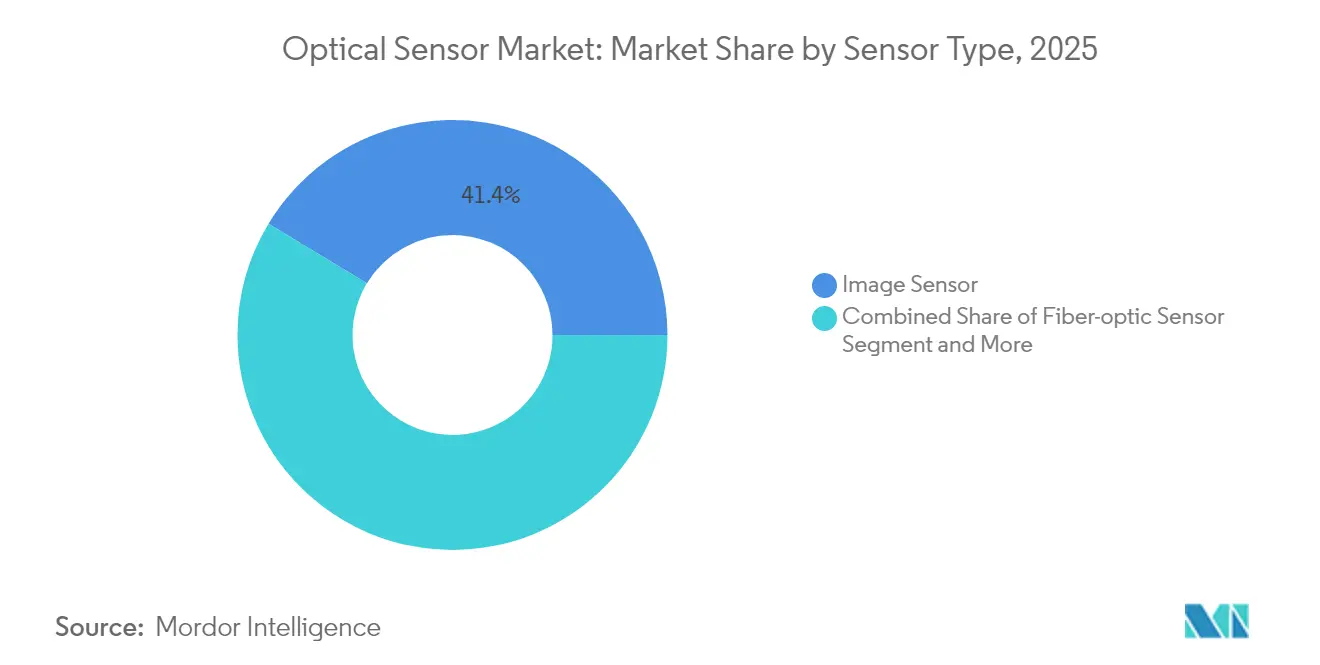

- Por tipo de sensor, los sensores de imagen lideraron con una participación del 41,35% del mercado de sensores ópticos en 2025; los sensores de fibra óptica están en camino de expandirse a una CAGR del 12,05% hasta 2031.

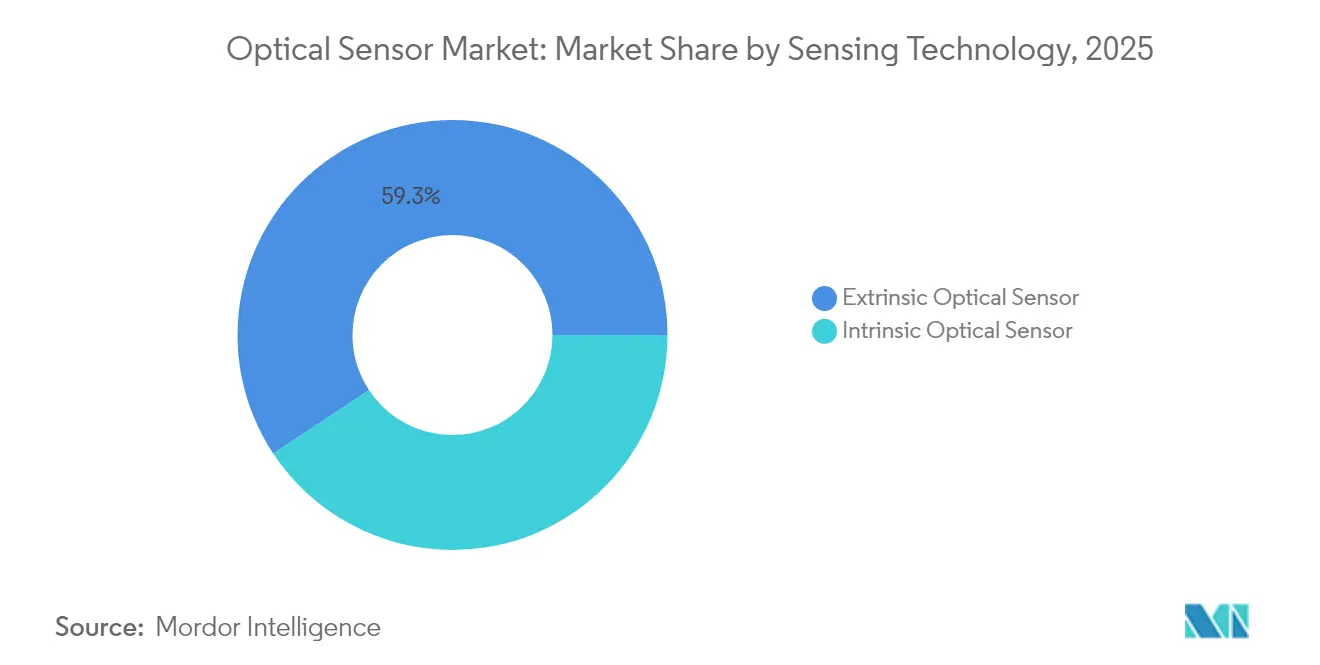

- Por tecnología de detección, los sensores extrínsecos representaron el 59,30% del total global en 2025, mientras que los diseños intrínsecos están proyectados para crecer al 10,95% hasta 2031.

- Por usuario final, la electrónica de consumo representó el 27,45% del tamaño del mercado de sensores ópticos en 2025; se prevé que el sector automotriz y de transporte avance a una CAGR del 13,55% hasta 2031.

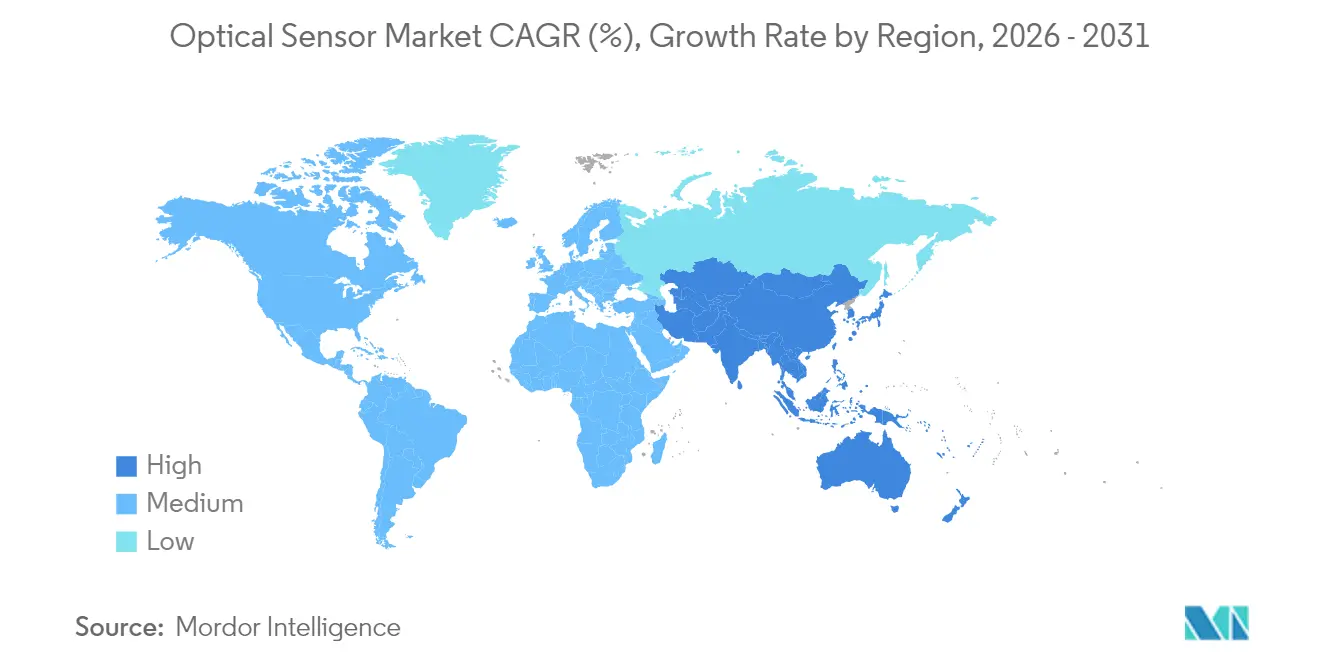

- Por geografía, Asia-Pacífico capturó una participación de ingresos del 32,60% en 2025; se espera que Oriente Medio registre la CAGR regional más rápida del 13,05% hasta 2031.

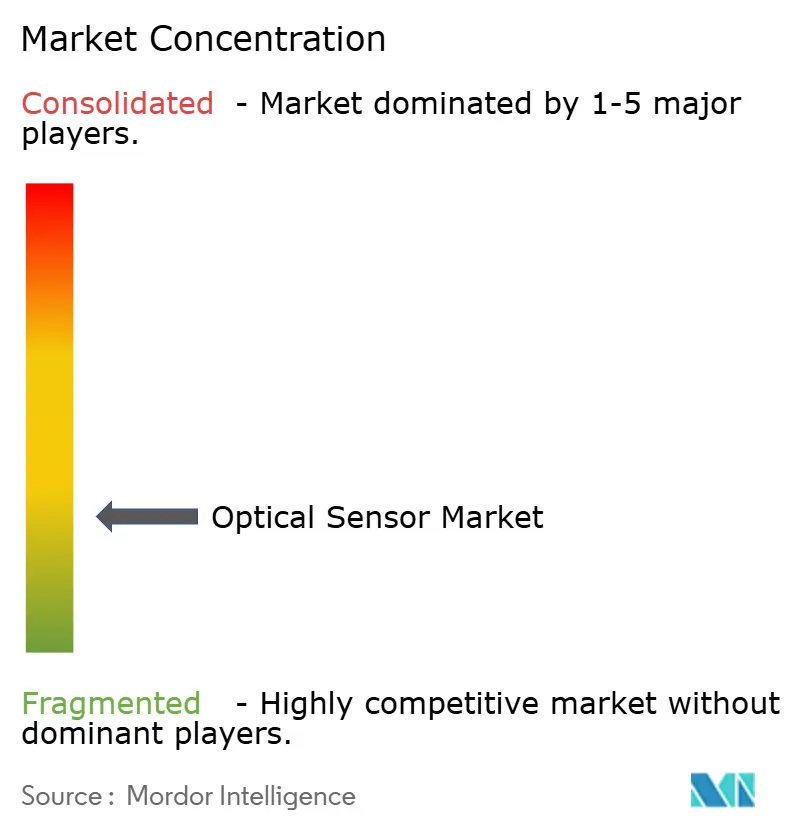

- Sony, Hamamatsu y STMicroelectronics controlaron colectivamente menos del 25% de los envíos globales, lo que indica un panorama moderadamente fragmentado.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Sensores Ópticos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Demanda de Miniaturización para Óptica Portátil en Electrónica de Consumo de APAC | 1.80% | Núcleo APAC, con expansión hacia América del Norte | Mediano plazo (2-4 años) |

| Adopción del IoT Industrial que Impulsa los Sensores de Fibra Óptica en Entornos Adversos | 2.10% | Global, con concentración en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Integración de ADAS Automotriz y LiDAR que Acelera los Sensores de Imagen NIR en Europa | 1.60% | Europa y América del Norte, con expansión hacia APAC | Mediano plazo (2-4 años) |

| Rápido Despliegue de 5G y Centros de Datos en el Borde que Requieren Detección Óptica de Alta Velocidad | 1.90% | Global, liderado por América del Norte y APAC | Corto plazo (≤ 2 años) |

| Regulaciones Más Estrictas de Monitoreo Ambiental que Impulsan la Detección Distribuida por Fibra en América del Norte | 1.40% | América del Norte, con expansión hacia Europa | Largo plazo (≥ 4 años) |

| Avances en Fotónica de Silicio que Reducen el Costo de Lista de Materiales para Sensores Ópticos Integrados | 2.20% | Global | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Demanda de Miniaturización para Óptica Portátil en Electrónica de Consumo de APAC

Las gafas de realidad aumentada y los dispositivos portátiles inteligentes ahora requieren pilas ópticas de menos de un milímetro que aún cumplan con los objetivos de eficiencia luminosa. La meta-óptica de capa única introducida por STMicroelectronics reduce la altura de la lente en un 70%, lo que permite la detección de proximidad bajo la pantalla en teléfonos inteligentes de gama alta. Los VCSEL de fosfuro de indio están reemplazando a los emisores de GaAs, ofreciendo una divergencia de haz más precisa para dispositivos con espacio limitado. Los fabricantes por contrato de APAC aprovechan estos desarrollos para asegurar victorias de diseño de marcas occidentales, reforzando la posición de participación de ingresos del 33% de la región.

Adopción del IoT Industrial que Impulsa los Sensores de Fibra Óptica en Entornos Adversos

La detección distribuida por fibra proporciona datos de temperatura y deformación a escala de kilómetros inmunes a las interferencias electromagnéticas, lo que permite el mantenimiento predictivo en refinerías, tuberías y subestaciones de alta tensión. Rockwell Automation señala que los análisis de alerta temprana sobre dichos datos pueden eliminar el 30% del tiempo de inactividad no planificado en las industrias de procesos. La combinación del reconocimiento de patrones basado en IA con la retroalimentación óptica continua se está convirtiendo en una piedra angular de las estrategias de la Industria 4.0 en América del Norte y Europa. [3]Theresa Houck, "8 Tendencias Clave de Automatización Industrial en 2025," Rockwell Automation, rockwellautomation.com

Integración de ADAS Automotriz y LiDAR que Acelera los Sensores de Imagen NIR en Europa

Los mandatos de la UE para los sistemas avanzados de asistencia al conductor están impulsando a los fabricantes de automóviles a adoptar sensores NIR de 905 nm y 1.550 nm diseñados para soportar ciclos de −40 °C a +125 °C. Los sensores de obturador global de grado automotriz de STMicroelectronics ahora alcanzan un rango de 400 cm con una frecuencia de actualización de 60 Hz, lo que permite el mapeo 3D en tiempo real. Los fabricantes de equipos originales alemanes están integrando la fusión de sensores multimodal que combina cámaras NIR con LiDAR MEMS, abriendo una vía de suministro de alto margen para los proveedores de componentes calificados.

Avances en Fotónica de Silicio que Reducen el Costo de Lista de Materiales para Sensores Ópticos Integrados

El procesamiento de obleas a escala de fundición une fotodiodos, guías de onda y circuitos integrados de lectura en un solo chip, reduciendo los costos unitarios del mercado de sensores ópticos por debajo de USD 10 mientras aumenta la consistencia funcional. La ronda de financiación de interconexión óptica de Ayar Labs subraya la creciente confianza en la integración fotónica para servidores de IA. Estas economías alientan a los proveedores de nivel medio a lanzar módulos de salida digital altamente integrados que se conectan directamente con microcontroladores, reduciendo la brecha con las multinacionales establecidas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Restricciones en la Cadena de Suministro para Preformas de Sílice de Alta Pureza | -1.70% | Global, impacto agudo en la fabricación de APAC | Corto plazo (≤ 2 años) |

| Sensibilidad al Precio en Teléfonos Inteligentes de Gama Baja que Limita los Sensores de Proximidad Avanzados | -0.90% | APAC y mercados emergentes | Mediano plazo (2-4 años) |

| Complejidad de Calibración de Sensores Multiespectrales que Disuade la Adopción por Parte de las PYME | -0.80% | Global, concentrado en los mercados de PYME de Europa y América del Norte | Largo plazo (≥ 4 años) |

| Preocupaciones sobre la Privacidad de Datos en Torno a los Sensores Ópticos Biométricos en la UE | -1.10% | Europa, con expansión hacia mercados con conciencia de privacidad | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Restricciones en la Cadena de Suministro para Preformas de Sílice de Alta Pureza

El cuarzo extraído de un puñado de depósitos en los Apalaches representa la mayor parte de la materia prima global para preformas; las interrupciones causadas por huracanes en 2024 pusieron de manifiesto cómo una sola localidad puede restringir la disponibilidad de fibra óptica. Combinado con las restricciones de exportación de germanio de China, los fabricantes están negociando contratos a largo plazo con primas de precio, retrasando los despliegues de gran volumen de soluciones de fibra distribuida. Están surgiendo empresas emergentes de sílice sintética, pero la escalabilidad comercial sigue estando a dos o tres años de distancia.

Preocupaciones sobre la Privacidad de Datos en Torno a los Sensores Ópticos Biométricos en la UE

La Ley de IA de la UE clasifica los sistemas de reconocimiento facial y escaneo de iris como de alto riesgo, exigiendo el procesamiento en el dispositivo y registros de riesgo exhaustivos. La implementación de análisis de borde que preservan la privacidad aumenta el costo de la lista de materiales en un 20-30%, reduciendo los márgenes para los fabricantes de equipos originales del mercado masivo. Los proveedores de sensores que pueden incorporar la generación segura de plantillas en el chip están ganando el estatus de proveedor preferido entre los integradores centrados en el cumplimiento normativo. [2]Comisión Europea, "Propuesta de Reglamento por el que se establecen normas armonizadas sobre inteligencia artificial," europa.eu

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Sensor: Los Sensores de Imagen Mantienen el Liderazgo mientras el Impulso de la Fibra Óptica Crece

Los sensores de imagen retuvieron una participación del 41,35% del mercado de sensores ópticos en 2025, impulsados por los teléfonos inteligentes con múltiples cámaras y los despliegues de ADAS. La tecnología CMOS apilada de Sony impulsa la captura de 4K a 120 fps, cumpliendo con las tolerancias de visión artificial para la automatización de fábricas. Los sensores de fibra óptica, aunque menores en ingresos absolutos, tienen previsto registrar la CAGR más alta del 12,05% a medida que los operadores de infraestructura se desplazan hacia el monitoreo de salud estructural a escala de kilómetros. Este impulso eleva el tamaño del mercado de sensores ópticos para soluciones de fibra óptica desde USD 4.700 millones en 2025 hacia USD 9.270 millones en 2031. La detección acústica distribuida, la seguridad de tuberías y los sistemas de intrusión perimetral son los principales impulsores de volumen.

La diversificación en sensores fotoeléctricos, de luz ambiental y de proximidad se mantiene estable, aunque la erosión del precio de venta promedio presiona a los proveedores de componentes. Los módulos de proximidad ultrapequeños como el dispositivo de 0,5 mm de grosor de Vishay atienden a los diseños de teléfonos sin bisel, mientras que las cámaras industriales de obturador global eliminan el desenfoque de movimiento en la selección y colocación robótica. Los sensores multiespectrales dentro del grupo «Otros» están ganando un crecimiento de dos dígitos, apoyando la agricultura de precisión y los ensayos de fluorescencia para la seguridad alimentaria.

Por Componente: Los Fotodetectores Impulsan la Diferenciación del Rendimiento

Los fotodetectores de vanguardia, como los diodos de avalancha de fotón único (SPAD) y los fotodiodos de avalancha (APD), se venden a precios premium aunque se envían en volúmenes menores que los fotodiodos estándar. Las matrices SPAD ofrecen datos de tiempo de vuelo a nivel de picosegundos en los que se basan los sistemas LiDAR para lecturas de distancia precisas en automóviles autónomos. En el lado del emisor, los equipos de diseño están pasando de los LED a los VCSEL y los láseres de emisión lateral para obtener mayor potencia óptica y un control espectral más preciso; los VCSEL también se acoplan fácilmente a la fibra mientras cumplen con las normas de seguridad ocular para el consumidor.

La óptica y los filtros aportan el mayor valor por gramo porque sus recubrimientos de precisión y tolerancias ajustadas son difíciles de igualar para los nuevos participantes. La meta-óptica está revolucionando el diseño de lentes al reemplazar las pilas de múltiples elementos con capas únicas y con patrones que mantienen el rendimiento pero reducen el tamaño y el peso. La electrónica de procesamiento sigue el mismo camino: más funciones residen ahora en el chip del sensor, por lo que la IA en el borde puede ejecutarse localmente, reduciendo la latencia y aliviando las demandas de ancho de banda.

Por Tecnología de Detección: La Integración Intrínseca Cierra la Brecha con los Diseños Extrínsecos

Las configuraciones extrínsecas, donde la fibra guía la luz hacia un transductor externo, controlaron el 59,30% de los envíos de 2025, pero los dispositivos intrínsecos se están acelerando a una CAGR del 10,95% gracias a la unión de obleas de fotónica de silicio que co-localiza la detección y el procesamiento en un sustrato monolítico. Esa trayectoria reduce la brecha de rendimiento y simplifica la calibración, permitiendo soluciones integradas para el análisis de gases a bordo de vehículos aéreos no tripulados y el monitoreo estructural instalado por el fabricante de equipos originales.

Se proyecta que el tamaño del mercado de sensores ópticos para dispositivos intrínsecos alcance USD 21.060 millones en 2031, respaldado por pruebas a nivel de oblea que aumentan el rendimiento y reducen la varianza por lote. Los sensores extrínsecos retendrán nichos en pozos de petróleo y gas a alta temperatura y reactores químicos corrosivos, donde los cabezales de detección remotos protegen la electrónica de condiciones hostiles. Los diseños híbridos que alternan entre modos intrínsecos y extrínsecos mediante circuitos fotónicos reconfigurables están comenzando a aparecer en despliegues prototipo.

Por Salida: La Integración Digital Acelera la Simplificación del Sistema

Los sensores de salida digital están creciendo más rápido porque se conectan directamente a los microcontroladores y necesitan poca o ninguna circuitería analógica externa. Muchos ahora albergan sus propios convertidores analógico-digital más procesamiento básico de señales, reduciendo el recuento de piezas y el tiempo de diseño. Características como la ganancia programable y los umbrales permiten que un solo dispositivo cubra múltiples tareas sin modificaciones de hardware.

Las opciones analógicas siguen siendo importantes cuando los sistemas necesitan lecturas continuas o respuesta a nivel de microsegundos, por ejemplo en lazos de control de alta velocidad. En esos entornos, omitir la conversión digital evita la latencia que podría alterar la estabilidad del sistema. En última instancia, si los diseñadores eligen analógico o digital depende de la arquitectura del sistema más amplio, no de la capacidad bruta del sensor.

Análisis Geográfico

Asia-Pacífico representó el 32,60% de los ingresos de 2025, lo que refleja su estrecha vinculación entre las fábricas de componentes, el ensamblaje de módulos y las marcas de electrónica de consumo. Los fabricantes por contrato en China y Vietnam ahora producen chips de sensores de proximidad a un precio de venta promedio inferior a USD 0,09, reforzando el liderazgo en costos de la región. El ecosistema de óptica de precisión de Japón apoya los módulos LiDAR automotrices que cumplen con el grado AEC-Q102, mientras que las fundiciones de Corea del Sur amplían los límites en los rendimientos de sensores de imagen apilados.

Las perspectivas de Europa se centran en aplicaciones impulsadas por la regulación. Los proveedores alemanes de primer nivel están firmando contratos a largo plazo para matrices de imágenes NIR que cumplen con los mandatos del sistema de visión Euro NCAP. El monitoreo de fugas de gas por fibra óptica alrededor de las plataformas del Mar del Norte se está expandiendo a medida que se endurecen las normas de emisiones de metano de la UE. El cumplimiento del RGPD está orientando a los fabricantes de equipos originales hacia el análisis biométrico en el dispositivo, apoyando la adopción de sensores intrínsecos.

América del Norte continúa probando conceptos emergentes por delante de otras regiones. La financiación de capital de riesgo en empresas emergentes fotónicas superó los USD 700 millones en 2024-2025, con un enfoque en los enlaces ópticos de IA en el borde. Las agencias ambientales despliegan redes de fibra distribuida para la cuantificación de metano, a menudo financiadas a través de emisiones de bonos verdes. Mientras tanto, Arabia Saudita y los Emiratos Árabes Unidos están instalando matrices de cámaras hiperespectrales en proyectos de ciudades inteligentes, impulsando las perspectivas de CAGR del 13,05% de Oriente Medio.

Panorama regulatorio

El diseño, la homologación y el acceso al mercado de los sensores ópticos están condicionados por una combinación de normas de seguridad, calidad y comercio en los distintos sectores de uso final. En materia de normas, las actualizaciones de 2026 reforzaron los pilares de cumplimiento para las plataformas ópticas utilizadas en comunicaciones y detección: CENELEC publicó la norma EN IEC 60825-12:2026, que cubre la seguridad de los sistemas de comunicación óptica en espacio libre basados en láser (vinculada a las Directivas de la UE 2014/35/UE y 2014/53/UE), y la IEC publicó la norma IEC 61757:2026, que actualiza los métodos de ensayo genéricos y la clasificación de los sensores de fibra óptica y sustituye a la edición de 2018. Para los enlaces ópticos orientados a redes, la norma ISO/IEC/IEEE 8802-15-7:2025 (comunicaciones ópticas inalámbricas de corto alcance) añade otro punto de referencia para los proveedores que fabrican módulos ópticos basados en sensores de imagen y enlaces de corto alcance.

El suministro transfronterizo y los casos de uso médico/biométrico añaden capas adicionales de cumplimiento. La acción del Registro Federal de EE. UU. sobre el ajuste de las importaciones de semiconductores y productos derivados (Proclamación 2026-01052) introdujo un arancel ad valorem del 25% sobre importaciones específicas de semiconductores en enero de 2026, mientras que el aviso de la Sección 301 de la USTR de diciembre de 2025 estableció un tratamiento arancelario inicial del 0% para determinadas acciones con efecto a partir del 23 de diciembre de 2025, con un ajuste de tarifa programado para junio de 2027. En la fabricación sanitaria, la FDA de EE. UU. implementó el Reglamento del Sistema de Gestión de Calidad (QMSR) en febrero de 2026, alineando los sistemas de calidad de dispositivos médicos con la norma ISO 13485:2016, lo que eleva las exigencias de documentación y control de procesos para los componentes de detección óptica incorporados en dispositivos médicos regulados.

Análisis de la cadena de valor

La cadena de valor de los sensores ópticos comienza con los materiales y sustratos (sílice de alta pureza para fibra y preformas, obleas de silicio y silicio sobre aislante de grado fotónico, germanio para determinados componentes IR), continúa con la fabricación de dispositivos (sensores de imagen CMOS, fotodiodos/APD/SPAD, VCSEL/emisores láser), la fabricación de óptica y filtros, y el ensamblaje de módulos con electrónica de procesamiento (que a menudo integra ADC y procesamiento en el propio chip para sensores de salida digital). Concluye con la integración del sistema en plataformas de uso final en electrónica de consumo, automatización industrial, automoción/transporte, dispositivos médicos/sanitarios y monitoreo energético y ambiental, con una distribución dividida entre el suministro directo a OEM, las cadenas de suministro de proveedores de nivel 1 del sector automotriz, los socios de canal de automatización industrial y los integradores especializados para despliegues de detección por fibra.

La concentración del suministro y la capacidad de encapsulado son puntos de apalancamiento persistentes. El suministro de SOI de grado fotónico está muy concentrado (con Soitec citada como poseedora de más del 90% de la cuota), y el suministro de obleas de InP está dominado por un pequeño grupo de productores (Sumitomo Electric, JX Advanced Metals y AXT controlan conjuntamente la mayor parte del suministro), mientras que la producción de láseres para óptica de centros de datos de IA está concentrada entre un puñado de proveedores (incluidos Lumentum y Coherent). El eslabón intermedio se ve cada vez más determinado por la coordinación entre fundición y encapsulado a medida que escalan la óptica coempaquetada y la integración fotónica, lo que aumenta la importancia de socios de fabricación avanzada como Fabrinet para la fabricación por contrato y el encapsulado óptico/fotónico, y de los servicios de fabricación electrónica para producción a gran volumen. Entre las acciones recientes que están dando forma a la cadena se incluyen el memorando de entendimiento de Sony de mayo de 2026 con TSMC para el desarrollo y fabricación de sensores de imagen de próxima generación en la planta japonesa de Sony, y la ampliación de Ouster en junio de 2026 de su asociación de fabricación con Benchmark Electronics para escalar la producción de su familia de sensores lidar.

Panorama Competitivo

El campo de juego sigue siendo moderadamente fragmentado. Sony mantiene el liderazgo en imágenes para teléfonos inteligentes, Hamamatsu domina los tubos fotomultiplicadores científicos y STMicroelectronics está escalando los módulos de tiempo de vuelo de fotónica de silicio. Sin embargo, sus envíos combinados representan menos de una cuarta parte del mercado de sensores ópticos, dejando espacio para disruptores de nicho. Las empresas emergentes de fotónica integrada aprovechan el acceso a fundiciones y los bloques de aceleración de IA para abordar necesidades emergentes como los enlaces ópticos de chip a chip y los análisis ambientales in situ.

La actividad estratégica favorece la adquisición sobre la investigación y desarrollo desde cero. La compra de la división aeroespacial de Excelitas por parte de Teledyne amplía las carteras de detección calificadas para el espacio, mientras que la fusión Hamamatsu-NKT Photonics asegura la continuidad del suministro de fuentes láser. Las asociaciones entre actores de sensores y proveedores de computación en el borde con IA tienen como objetivo ofrecer módulos llave en mano para vehículos autónomos y robots industriales. La marca ahora enfatiza la seguridad por diseño para satisfacer las regulaciones de privacidad.

La presión de precios persiste en el extremo inferior, particularmente en los dispositivos fotoeléctricos analógicos, aunque el segmento digital integrado disfruta de márgenes estables vinculados a los ahorros a nivel de sistema. Los proveedores con fábricas de obleas propias y líneas de recubrimiento óptico retienen resiliencia frente a las fluctuaciones de materias primas, mientras que las empresas sin fábrica propia se centran en la propiedad intelectual de diseño diferenciado y acuerdos de suministro flexibles.

Líderes de la Industria de Sensores Ópticos

Sony Group Corporation

ams-OSRAM AG

Hamamatsu Photonics K.K.

ON Semiconductor Corp.

Keyence Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Están surgiendo oportunidades en torno a una integración más estrecha de la detección, el procesamiento y el software de sistema, especialmente cuando los sensores ópticos alimentan la percepción y el análisis en tiempo real. La consolidación y la expansión de carteras ponen de relieve espacios en blanco en las pilas de detección multimodal que combinan visión con otras modalidades e inteligencia integrada en el dispositivo: indie Semiconductor firmó un acuerdo definitivo en mayo de 2026 para adquirir el grupo de sensores de imagen CMOS sin fábrica de ams OSRAM (40 millones de EUR) con el fin de reforzar la detección multimodal para aplicaciones industriales y de IA física, y onsemi anunció un acuerdo en junio de 2026 para adquirir Synaptics con el fin de ampliar sus capacidades de computación de IA en el borde y sistemas inteligentes. Para los proveedores, esto aumenta la demanda de sensores ópticos que ofrezcan salidas digitales calibradas y estén diseñados para un acoplamiento estrecho con canalizaciones de IA integradas, y no solo de componentes discretos.

La capacidad de fabricación y las herramientas del ecosistema también están cambiando en función de dónde puedan impulsarse nuevos programas. Tower Semiconductor anunció en julio de 2026 una expansión estratégica de doble vía por 3.000 millones de USD en Japón, respaldada por una subvención de 1.000 millones de USD del Ministerio de Economía, Comercio e Industria, orientada a la fotónica de silicio de 300 mm, el germanio-silicio y el encapsulado avanzado para la demanda de centros de datos, reforzando así una vía hacia una mayor integración y encapsulado fotónicos a mayor volumen. Del lado de la adopción, Luxonis anunció en julio de 2026 el soporte nativo de las cámaras OAK en NVIDIA Isaac Sim e Isaac Lab, acelerando los flujos de trabajo de desarrollo basados primero en la simulación para robótica e IA física, y convirtiendo la integración de sensores virtuales en un requisito más inmediato para ganar diseños. En conjunto, estos movimientos respaldan puntos de entrada más claros para los proveedores de sensores: capacidad integrada de fotónica de silicio y encapsulado avanzado, además de ecosistemas de desarrolladores que reducen la fricción de integración para despliegues de visión artificial y robótica de borde.

Desarrollos recientes del sector

- Julio de 2026: Tower Semiconductor anunció una expansión estratégica de doble vía por 3.000 millones de USD en Japón, respaldada por una subvención de 1.000 millones de USD del Ministerio de Economía, Comercio e Industria, orientada a la fotónica de silicio de 300 mm, el germanio-silicio y el encapsulado avanzado. Este movimiento añade capacidad y capacidad de encapsulado que condiciona directamente el escalado de los sensores ópticos integrados y los bloques de interconexión óptica. También señala una alineación más profunda entre los incentivos gubernamentales y las hojas de ruta de fabricación orientadas a la fotónica.

- Mayo de 2026: ams-OSRAM firmó un acuerdo para desinvertir su negocio de sensores de imagen CMOS (CIS) a favor de indie Semiconductor Inc. por 40 millones de EUR. La transacción agudiza el enfoque de ams-OSRAM en la fotónica digital, al tiempo que otorga a indie una capacidad dedicada de sensores de imagen para reforzar sus ofertas de detección multimodal en aplicaciones industriales y de IA física. El traspaso de activos también modifica el posicionamiento competitivo en las cadenas de suministro de imagen automotriz e industrial que dependen de conocimientos especializados en CIS.

- Octubre de 2025: Sony Semiconductor Solutions anunció el sensor de imagen CMOS RGB-IR IMX775 para cámaras de monitoreo dentro del habitáculo, que combina píxeles de 2,1 um con aproximadamente 5 megapíxeles efectivos, y programó la producción en masa para la primavera de 2026. Esta orientación de producto refuerza el avance hacia sensores compactos con capacidad NIR que atienden los requisitos de monitoreo del conductor y los ocupantes en el sector automotriz. También eleva los estándares de rendimiento para los proveedores de sensores que abordan pilas de cámaras adyacentes a los ADAS.

Marco de la metodología de investigación y alcance del informe

Definición y cobertura del mercado

Este mercado se define como los ingresos generados por productos de sensores ópticos que detectan luz, color, proximidad, posición o señales similares y las convierten en una salida eléctrica utilizable para aplicaciones de uso final.

Exclusiones de alcance: se excluyen las analíticas basadas únicamente en software, los productos de iluminación general y los componentes ópticos independientes que no se comercializan como sensores.

Descripción general de la segmentación

- Por Tipo de Sensor

- Sensor de Imagen

- Sensor de Fibra Óptica

- Sensor Fotoeléctrico

- Sensor de Luz Ambiental y Proximidad

- Otros (Posición, Táctil, Multiespectral)

- Por Tecnología de Detección

- Sensor Óptico Extrínseco

- Sensor Óptico Intrínseco

- Por Componente

- Fotodetectores (Fotodiodos, APD, SPAD)

- Fuentes de Luz (LED, VCSEL, Láser)

- Óptica y Filtros

- Circuitos Integrados y Electrónica de Procesamiento

- Por Longitud de Onda

- Ultravioleta (100-400 nm)

- Visible (400-700 nm)

- Infrarrojo Cercano (700-1400 nm)

- IR de Onda Corta / IR Medio (>1400 nm)

- Por Salida

- Analógico

- Digital

- Por Aplicación de Usuario Final

- Electrónica de Consumo

- Automatización Industrial y Robótica

- Automotriz y Transporte

- Atención Médica y Dispositivos Médicos

- Biometría y Seguridad

- Aeroespacial y Defensa

- Energía y Monitoreo Ambiental

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Reino Unido

- Alemania

- Francia

- Italia

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio

- Israel

- Arabia Saudita

- Emiratos Árabes Unidos

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Egipto

- Resto de África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

Se utilizó la investigación documental para construir el panorama inicial de oferta y demanda antes de comenzar el modelado, especialmente en torno a dónde se están adoptando los sensores ópticos y a qué velocidad crecen los mercados finales. Normalmente comenzamos con conjuntos de datos públicos y referencias normativas, para luego relacionarlos con áreas de aplicación como dispositivos de consumo, vehículos, equipos industriales e instrumentos médicos.

Las fuentes utilizadas incluyen estadísticas del Censo de EE. UU. y de comercio internacional para categorías relacionadas con electrónica y sensores, indicadores macroeconómicos de la OCDE y el Banco Mundial, series comerciales al estilo de la USITC y UN Comtrade, revistas revisadas por pares como IEEE y otras para cambios tecnológicos, y bases de datos de patentes para comprender la intensidad y dirección de la innovación. También se revisaron informes de empresas, presentaciones a inversores, notas de conferencias de resultados y sitios web de asociaciones para entender los cambios en la combinación de productos (por ejemplo, sensores de imagen frente a sensores de fibra óptica) y los movimientos habituales de precios. En algunos casos, las suscripciones de pago para datos financieros de empresas y el acceso a una base de datos de patentes ayudaron a acelerar la verificación y a contrastar la información pública. Las fuentes documentales enumeradas aquí son indicativas y no exhaustivas, y se revisaron muchas fuentes públicas adicionales para la recopilación de datos, la validación y la aclaración.

Entrevistas y encuestas primarias

El trabajo primario se utilizó para poner a prueba supuestos difíciles de confirmar a partir de fuentes públicas, como el reparto de la demanda por aplicación, los patrones habituales de erosión del ASP y el momento de adopción en nuevas generaciones de dispositivos. Las entrevistas abarcaron a participantes del lado de los componentes, partes interesadas del canal y roles de ingeniería y compras de usuarios finales en las principales regiones, de modo que los datos no estuvieran condicionados por una sola geografía o un solo caso de uso.

Distribución de los encuestados del trabajo de campo de la investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 38% | Directivos (CXO): 12% | APAC: 46% |

| Nivel medio: 47% | Líderes funcionales/de unidad: 32% | EMEA: 31% |

| Actores más pequeños: 15% | Gerentes: 56% | América: 23% |

Dimensionamiento del mercado y previsión

El dimensionamiento del mercado se construyó combinando la lógica descendente y ascendente, de modo que los totales estén anclados a señales de demanda reales y luego se verifiquen desde el lado de la oferta. La perspectiva descendente parte de la producción de electrónica y dispositivos y las señales comerciales, para luego reconstruir la demanda de sensores utilizando tasas de penetración por aplicación (como la detección de proximidad en teléfonos inteligentes, la detección óptica en la automatización industrial y el contenido de sensores por vehículo).

Para corroborar los totales, se utilizaron aproximaciones ascendentes selectivas donde existen divulgaciones públicas, como la asignación de ingresos por proveedor, comprobaciones muestreadas de ASP x volumen de envíos para familias clave de sensores, y comentarios del canal sobre pedidos con tasa de ejecución. Cuando no se dispone de una cobertura completa de proveedores, las brechas se cubrieron aplicando factores de expansión conservadores basados en la adopción a nivel de aplicación y la combinación de fabricación regional, y luego se volvieron a comprobar en las conversaciones primarias.

La previsión utiliza análisis de escenarios respaldado por relaciones de tipo regresión entre los impulsores de la demanda y los envíos de sensores, seguido de una revisión de expertos de los puntos de inflexión. Entre los datos rastreados se incluyen las tendencias de unidades de teléfonos inteligentes y wearables, la producción de vehículos y la incorporación de funciones ADAS, los ciclos de gasto en automatización industrial, las tasas de fabricación de dispositivos médicos y el movimiento esperado del ASP a medida que aumentan los volúmenes y se intensifica la integración. Una vez finalizados los supuestos, los valores anuales se proyectaron con una temporalidad monetaria coherente para evitar saltos artificiales derivados de efectos de conversión.

Validación de datos y ciclo de actualización

Los resultados se validaron mediante múltiples comprobaciones, de modo que los valores atípicos se detectan pronto y se corrigen con evidencia. Los analistas compararon los totales modelados con señales independientes, como la producción electrónica regional, la dirección de los envíos de dispositivos y los patrones de adopción por aplicación, y luego revisaron las variaciones en una pasada separada antes de la aprobación final.

Cuando se detectaron grandes desviaciones a nivel de segmento o región, se activó un seguimiento para volver a comprobar el dato que causó la variación, como la penetración, el precio o la asignación por aplicación. Los informes se actualizan anualmente, con actualizaciones intermedias cuando ocurren eventos materiales que pueden alterar los volúmenes o los precios. Antes de la entrega, se completa una revisión final para que la versión publicada refleje los últimos datos y supuestos disponibles.

Tamaño del mercado de sensores ópticos de Mordor Intelligence en comparación con otras estimaciones publicadas

Los distintos valores publicados para los sensores ópticos pueden seguir siendo razonables porque los totales dependen de qué se cuenta como sensor, qué aplicaciones se incluyen y qué año se toma como punto de partida. La temporalidad de la conversión de divisas y la forma en que se gestionan los cambios de ASP también importan, ya que incluso pequeños supuestos de precios pueden mover de forma notable un mercado basado en ingresos.

Los componentes optoelectrónicos que no se venden como sensores (como los emisores generales utilizados para iluminación) quedan fuera del alcance de Mordor Intelligence, lo que constituye un motivo frecuente por el que algunos totales resultan más altos cuando se incluyen componentes adyacentes en el mismo grupo. Las diferencias también surgen de si el modelo parte de indicadores de demanda de dispositivos con supuestos de penetración, o si se apoya más en consolidaciones de proveedores que pueden pasar por alto ingresos privados o contabilizar dos veces las reventas de canal en ciclos de electrónica de consumo de rápido movimiento.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | USD 29.38 B (2026) | |

| Editorial de Investigación Global A | USD 28.07 B (2024) | Utiliza un año base anterior y una ventana de previsión diferente, y la explicación del alcance es menos explícita sobre si los componentes y módulos optoelectrónicos adyacentes se excluyen de los ingresos por sensores. |

| Portal de Investigación del Sector B | USD 26.69 B (2024) | Ancla el dimensionamiento a un año base de 2024 y aplica consolidaciones amplias por segmento, tipo y región, lo que puede subestimar la adopción impulsada por aplicaciones cuando la penetración cambia rápidamente entre dispositivos y vehículos. |

En general, la dispersión se explica principalmente por diferencias en los límites de alcance y en el año base, seguidas de la forma en que se actualizan el precio y la penetración año tras año. Al vincular el modelo a indicadores observables de demanda de dispositivos e industria, y luego verificar los totales con datos específicos de proveedores y canal, el dimensionamiento se mantiene trazable y reproducible incluso cuando las divulgaciones públicas son incompletas.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de sensores ópticos?

El tamaño del mercado de sensores ópticos alcanzó USD 29,38 mil millones en 2026 y se prevé que llegue a USD 48,21 mil millones en 2031.

¿Qué tipo de sensor está creciendo más rápido?

Se proyecta que los sensores de fibra óptica crezcan a una CAGR del 12,05% hasta 2031, la más alta entre todas las categorías de sensores.

¿Por qué los sensores basados en fotónica de silicio están ganando terreno?

La integración fotónica a nivel de oblea reduce el costo por unidad por debajo de USD 10 al tiempo que combina la detección, el enrutamiento de señales y el procesamiento en el mismo chip, lo que permite módulos asequibles de alto rendimiento.

¿Cómo está dando forma la regulación a la demanda en Europa?

Las normas de seguridad de la UE aceleran la adopción de sensores de imagen NIR para ADAS, y las disposiciones del RGPD y la Ley de IA están impulsando el procesamiento biométrico en el dispositivo, favoreciendo los diseños ópticos integrados.

¿Qué región crecerá más rápido hasta 2031?

Oriente Medio lidera el crecimiento regional con una CAGR del 13,05%, impulsado por la infraestructura de ciudades inteligentes y los despliegues de seguridad.

¿Cuáles son los principales riesgos de la cadena de suministro?

Las escaseces de sílice de alta pureza y germanio plantean restricciones a corto plazo, lo que requiere diversificación hacia sílice sintética y materiales alternativos para detectores de infrarrojos.

Última actualización de la página el: