Tamaño y participación del mercado de sensores magnéticos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 5.42 Mil millones de dólares |

| Tamaño del Mercado (2031) | 7.62 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.06% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de sensores magnéticos por Mordor Intelligence

El tamaño del mercado de sensores magnéticos en 2026 se estima en USD 5,42 mil millones, creciendo desde el valor de 2025 de USD 5,06 mil millones, con proyecciones para 2031 que muestran USD 7,62 mil millones, creciendo a una CAGR del 7,06% durante 2026-2031. Los mandatos de electrificación de trenes de transmisión para vehículos eléctricos, el avance de las líneas de producción de la Industria 4.0 y la expansión de la detección en 3 ejes en dispositivos de consumo sustentan este crecimiento sostenido. Los fabricantes de automóviles especifican sensores de posición y corriente de mayor precisión para cumplir los objetivos de seguridad funcional, mientras que las marcas de teléfonos inteligentes y dispositivos portátiles integran chips miniaturizados de magnetorresistencia de efecto túnel (TMR) para funciones de realidad aumentada y navegación en interiores. Los operadores de centros de datos apuestan por cabezales TMR de grado cuántico para aumentar la densidad de almacenamiento, impulsando a los proveedores hacia diseños premium de alta sensibilidad. El riesgo en la cadena de suministro relacionado con los imanes de tierras raras sigue siendo una amenaza latente, lo que obliga a las empresas a invertir en reciclaje, procesamiento local y materiales sustitutos. La intensidad competitiva es moderada, ya que los principales proveedores se centran en la integración vertical, la expansión de la cartera TMR y las hojas de ruta de salida digital para proteger los márgenes en un entorno de erosión de precios de los dispositivos de efecto Hall.

Conclusiones clave del informe

- Por aplicación, el sector automotriz capturó el 55,32% de la participación del mercado de sensores magnéticos en 2025; se proyecta que el almacenamiento en centros de datos y servidores se expandirá a una CAGR del 9,28% hasta 2031.

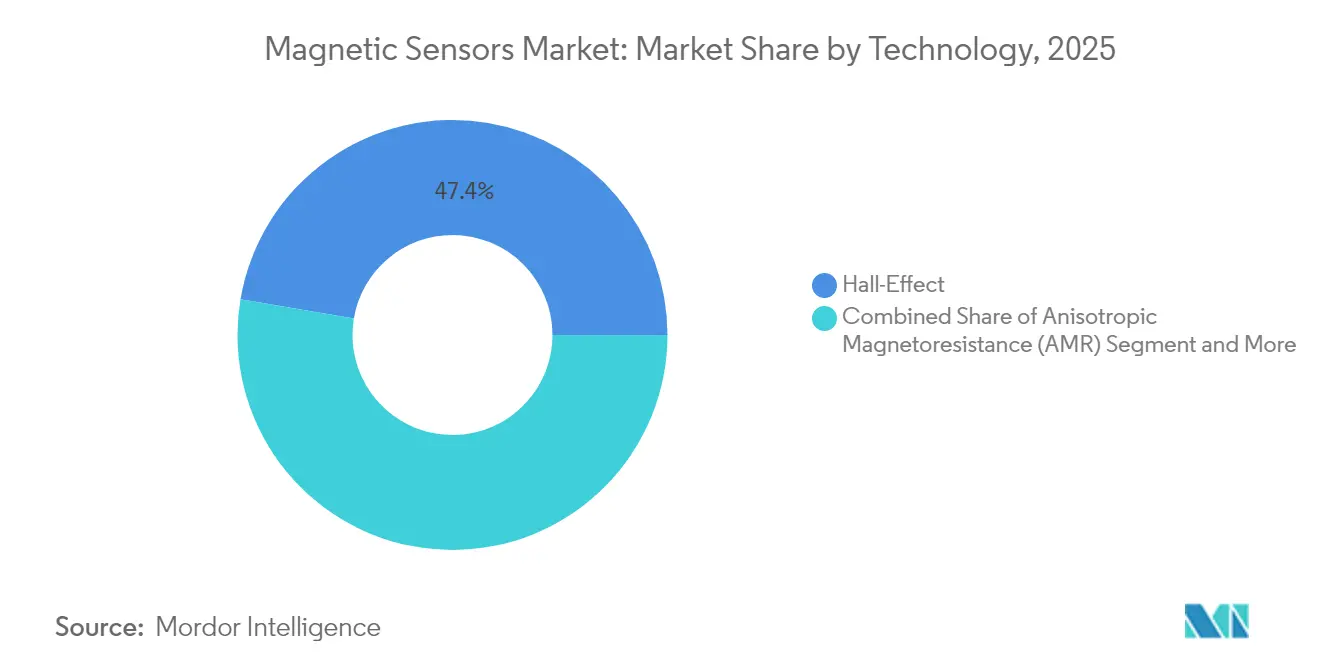

- Por tecnología, las soluciones de efecto Hall lideraron con una participación de ingresos del 47,35% del tamaño del mercado de sensores magnéticos en 2025, mientras que los sensores TMR avanzan a una CAGR del 8,46%.

- Por señal de salida, las interfaces digitales representaron el 62,41% del tamaño del mercado de sensores magnéticos en 2025 y están proyectadas para crecer a una CAGR del 7,62%.

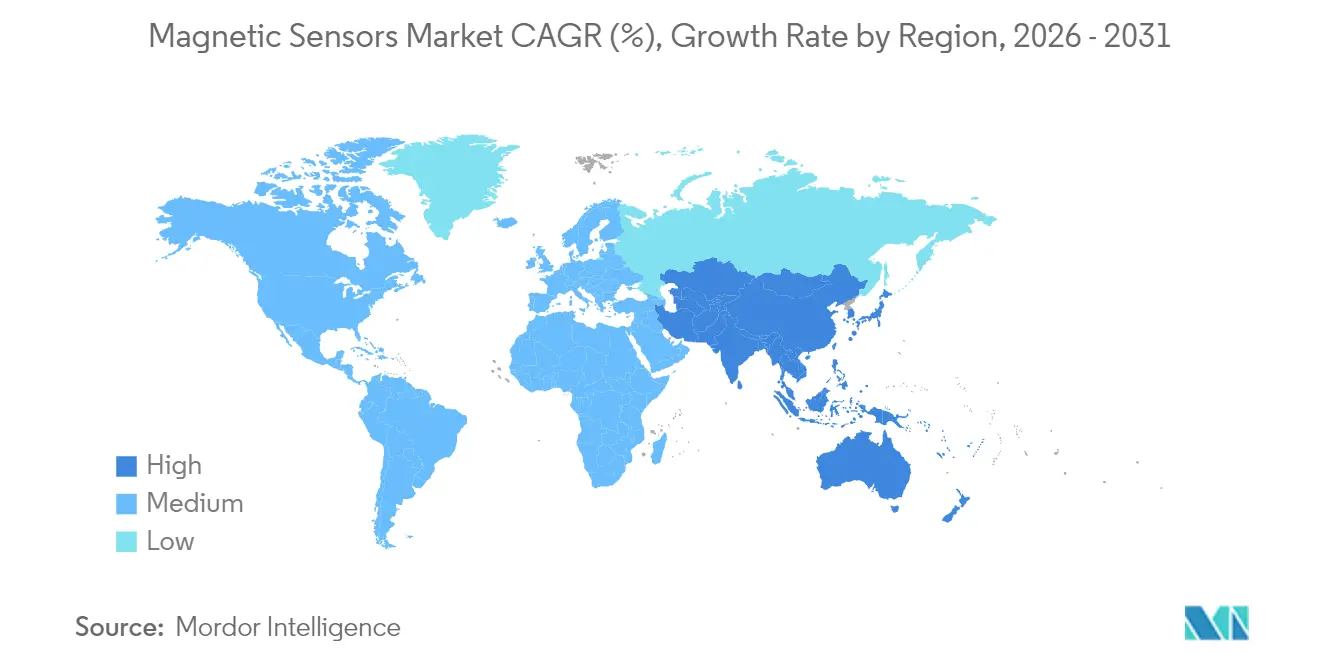

- Por región, Asia-Pacífico mantuvo el 41,68% de la participación del mercado de sensores magnéticos en 2025 y se prevé que escale a una CAGR del 9,07% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado global de sensores magnéticos

Análisis del impacto de los impulsores*

| Impulsor | Impacto (~) % en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Mandatos de electrificación del tren de transmisión para vehículos eléctricos | +1.8% | Global (Asia-Pacífico y la UE lideran) | Mediano plazo (2-4 años) |

| Proliferación de la detección magnética en 3 ejes en teléfonos inteligentes y dispositivos portátiles | +1.2% | Global, centro de fabricación en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Crecientes necesidades de posicionamiento ADAS y de motores eléctricos en el sector automotriz | +1.5% | Producción en América del Norte, la UE y Asia-Pacífico | Mediano plazo (2-4 años) |

| Transición de la automatización de fábricas hacia la Industria 4.0 | +1.0% | Global, adopción temprana en Alemania, Japón y China | Largo plazo (≥ 4 años) |

| Monitoreo de corriente de carga rápida en CC a bordo | +0.8% | China, la UE y América del Norte | Mediano plazo (2-4 años) |

| Adopción de TMR de grado cuántico en cabezales HDD/SSD de centros de datos | +0.9% | Centros de datos de hiperescala en todo el mundo | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Mandatos de electrificación del tren de transmisión para vehículos eléctricos

Las regulaciones sobre vehículos eléctricos en la Unión Europea y California impulsan una mayor implementación de sensores, que abarca desde el seguimiento de la posición del rotor y la temperatura hasta los subsistemas de gestión de baterías. [1]Equipo editorial de Magnet Applications, "Tendencias de precios del neodimio," Magnet Applications, magnetapplications.comEl sensor de temperatura del rotor del motor eléctrico de Continental reduce la tolerancia de medición a 3 °C, lo que permite a los diseñadores reducir el contenido de imanes de tierras raras sin comprometer el rendimiento en assemblymag.com. Dicha precisión respalda tanto los objetivos de cumplimiento normativo como las estrategias de contención de costos en las plataformas de vehículos eléctricos.

Proliferación de la detección magnética en 3 ejes en teléfonos inteligentes y dispositivos portátiles

Los fabricantes de teléfonos inteligentes integran sensores magnéticos en 3D para ofrecer superposiciones de realidad aumentada y navegación precisa en interiores. Los chips miniaturizados TMR cumplen con los requisitos de precisión angular y consumo de energía, estimulando derrames de demanda entre industrias. El componente xMR Nivio™ de TDK mide campos biomagnéticos en una huella más pequeña que los SQUID de grado laboratorio, lo que sugiere un potencial de expansión hacia dispositivos médicos.[2]Comunicado corporativo, "El componente de sensor magnético ultrasensible tiene el potencial de abrir nuevas posibilidades para la imagen médica en 3D," TDK Corporation, tdk.com

Crecientes necesidades de posicionamiento ADAS y de motores eléctricos en el sector automotriz

Los sistemas avanzados de asistencia al conductor requieren sensores certificados a niveles ASIL D, pero inmunes a los campos dispersos de los inversores de alta potencia. Melexis introdujo circuitos integrados Triaxis de doble chip apilado con inmunidad a campos dispersos de 5 mT, adecuados para módulos de dirección y acelerador en vehículos definidos por software.[3]Oficina de prensa, "Melexis establece una nueva referencia para sensores magnéticos seguros y robustos frente a campos dispersos," Melexis, melexis.com El avance respalda los algoritmos de mantenimiento predictivo entregados mediante actualizaciones inalámbricas.

Transición de la automatización de fábricas hacia la Industria 4.0

Los fabricantes integran codificadores magnéticos en motores, cintas transportadoras y articulaciones de cobots para alimentar paneles de mantenimiento impulsados por inteligencia artificial. FRABA abrió una unidad en China para permitir la personalización local y una respuesta más rápida dentro de las cadenas de suministro justo a tiempo. Los gerentes de planta valoran la precisión submilimétrica entregada con clasificaciones de temperatura industrial.

Análisis del impacto de las restricciones*

| Restricción | Impacto (~) % en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Erosión de precios en circuitos integrados de efecto Hall comoditizados | -0.8% | Global, más severa en la fabricación de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Concentración de la cadena de suministro en imanes de tierras raras | -1.2% | Global, con mayor impacto en América del Norte y la UE | Mediano plazo (2-4 años) |

| Costos de cumplimiento de compatibilidad electromagnética para plataformas de electrificación de alta velocidad | -0.5% | Mercados automotrices de América del Norte y la UE | Mediano plazo (2-4 años) |

| Riesgo de litigios de propiedad intelectual en torno a patentes de sensores xMR | -0.3% | Global, concentrado en los principales mercados tecnológicos | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Erosión de precios en circuitos integrados de efecto Hall comoditizados

Los dispositivos de efecto Hall enfrentan una creciente competencia de fábricas chinas de bajo costo. La caída del 42% en los precios del neodimio desde 2024 agrava la presión al erosionar la ventaja de costos de materiales que antes tenían los proveedores premium. Por ello, los fabricantes canalizan la I+D hacia líneas diferenciadas de TMR y GMR, o integran bloques de procesamiento de señales para mantener el poder de fijación de precios.

Concentración de la cadena de suministro en imanes de tierras raras

El nuevo régimen de licencias de exportación de China redujo las exportaciones globales de imanes de tierras raras en un 50%, lo que obligó a Ford a paralizar varias plantas en Estados Unidos en 2025. El acuerdo de suministro a 5 años de Nidec con Noveon Magnetics por 1.000 toneladas de imanes NdFeB representa una cobertura estratégica que desarrolla capacidad en Occidente. A pesar de estas medidas, la fragilidad en la cadena de suministro persiste.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tecnología: el TMR emerge como solución premium

Los sensores TMR se expanden a una CAGR del 8,46%, el ritmo más rápido entre las principales tecnologías. Las soluciones de efecto Hall aún mantienen el 47,35% de la participación del mercado de sensores magnéticos en 2025 debido a las herramientas maduras y los precios atractivos. Sin embargo, los sistemas de seguridad automotriz y los robots de la Industria 4.0 ahora especifican una precisión angular de menos de un grado en rangos de -40 °C a +150 °C, una ventana donde el TMR sobresale. Allegro MicroSystems comercializa implementaciones XtremeSense™ con 10 veces más sensibilidad y un 50% menos de consumo de corriente que sus equivalentes de efecto Hall.

El GMR representa un camino intermedio para los clientes que demandan mayor sensibilidad sin la prima de costo del TMR, mientras que el AMR conserva un nicho en los codificadores industriales lineales que requieren cadenas de señal simples. Los dispositivos de tipo fluxgate y SQUID sirven a equipos de laboratorio de alta gama, defensa y medicina. La combinación de tecnologías sugiere que la hegemonía del efecto Hall en las líneas sensibles al costo persistirá, pero el TMR absorberá la mayor parte de la creación de valor incremental dentro del mercado de sensores magnéticos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por aplicación: los centros de datos impulsan la aceleración del crecimiento

El sector automotriz representó el 55,32% del tamaño del mercado de sensores magnéticos en 2025. La proliferación de trenes de transmisión eléctricos y ADAS mantiene estable esa base, pero la historia de crecimiento destacada son los centros de datos. Los cabezales TMR de grado cuántico para HDD y SSD ayudan a los operadores de hiperescala a aumentar la densidad en terabytes a una CAGR del 9,28%. Los operadores también implementan sensores de corriente basados en efecto Hall en unidades de distribución de energía para optimizar el uso de energía a nivel de bastidor en el marco de los objetivos de descarbonización. La automatización industrial contribuye con un volumen constante a medida que las fábricas digitalizan las líneas de ensamblaje, mientras que el sector sanitario abre un potencial alcista incipiente a través de la imagen no invasiva y el monitoreo de implantes respaldados por las innovaciones biomagnéticas de TDK.

Por industria de uso final: el sector energético emerge

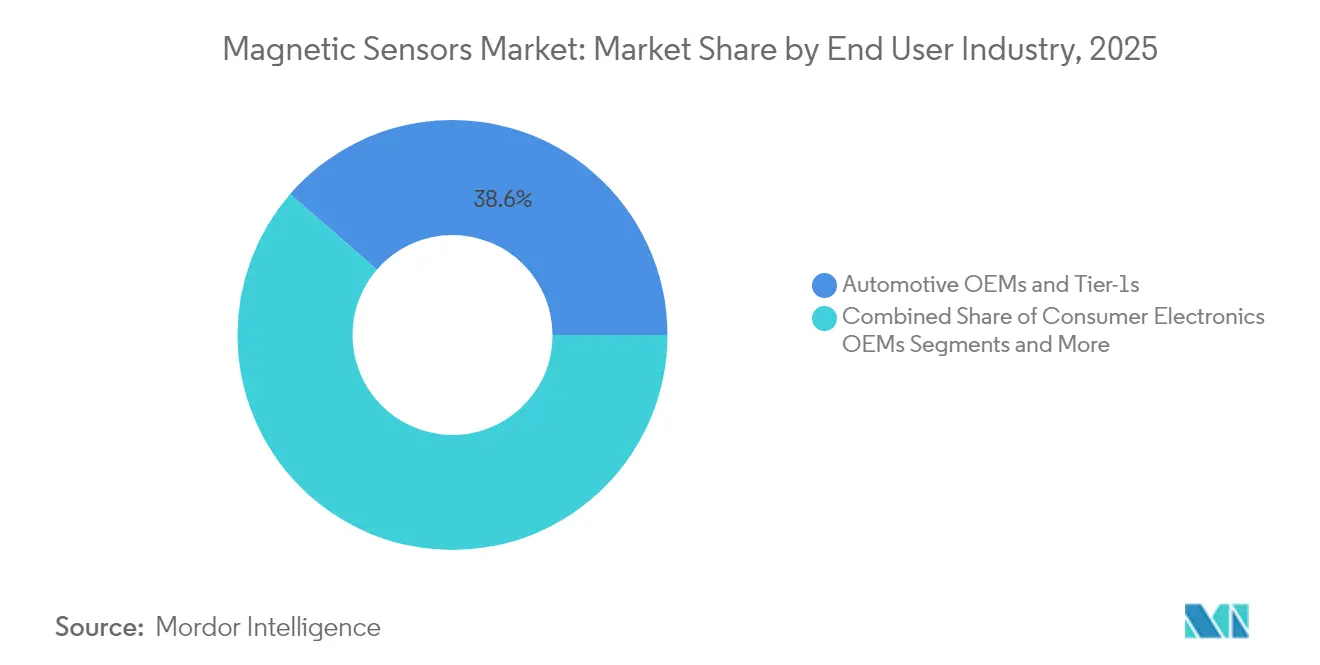

Los fabricantes de automóviles OEM y los proveedores Tier 1 representan el 38,62% de los ingresos de los usuarios finales en 2025 y valoran las asociaciones estables. Sin embargo, las empresas de servicios públicos registran una CAGR del 7,94% impulsada por el aumento de proyectos de redes inteligentes e integración de energías renovables. Los sensores de corriente magnética rastrean flujos bidireccionales en inversores solares y baterías a escala de red, lo que permite a las empresas de servicios públicos anticiparse a los cortes. La electrónica de consumo mantiene una demanda unitaria grande pero en desaceleración a medida que la penetración global de teléfonos inteligentes madura, mientras que las empresas de maquinaria industrial desarrollan pilas de mantenimiento predictivo en torno a codificadores magnéticos robustos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por señal de salida: la dominancia digital refleja la evolución de la industria

Las salidas digitales representaron el 62,41% del tamaño del mercado de sensores magnéticos en 2025. Los enlaces I²C, SPI, SENT y PSI5 ofrecen calibración definida por software, rechazo de ruido e integración sencilla con microcontroladores. Las salidas analógicas siguen siendo vitales donde no se puede arriesgar una latencia de nivel de milisegundos, especialmente en circuitos de freno de emergencia o dirección por cable. El TAS8240 de TDK proporciona canales analógicos redundantes más diagnósticos digitales opcionales, encarnando la ruta de transición de las arquitecturas heredadas a las completamente digitales.

Análisis geográfico

Asia-Pacífico lideró el mercado de sensores magnéticos con una participación del 41,68% en 2025 y se dirige hacia una CAGR del 9,07%, impulsada por las fábricas de semiconductores de China y el conocimiento especializado en sensores de precisión de Japón. Las restricciones de exportación chinas sobre las tierras raras crean tanto una amenaza como una oportunidad: las fábricas nacionales obtienen un suministro cautivo de imanes, mientras que los fabricantes de automóviles orientados a la exportación buscan fuentes alternativas. La hoja de ruta TMR de Japón aprovecha la profundidad metrológica para impulsar la miniaturización de sensores que alimenta tanto los sectores automotriz como médico. Los principales fabricantes de dispositivos de almacenamiento de Corea del Sur aumentan la demanda de cabezales TMR de alta densidad, y la creciente producción de vehículos de India amplía la base de clientes regional.

América del Norte sigue siendo fundamental a pesar de los problemas de suministro de materiales. Allegro MicroSystems registró ventas de USD 1,05 mil millones en el ejercicio fiscal 2024, un aumento del 38% en las líneas vinculadas a la movilidad eléctrica. Los incentivos estatales para el procesamiento doméstico de tierras raras respaldan proyectos como la planta de Noveon Magnetics en Texas, aunque los volúmenes quedarán por detrás de Asia durante varios años. Los fabricantes de automóviles dependen en gran medida de los centros de diseño de sensores locales para cumplir con los requisitos de actualización de software de la Administración Nacional de Seguridad del Tráfico en Carreteras.

Panorama regulatorio

Los requisitos de cumplimiento para vehículos automotrices y conectados siguen influyendo en las decisiones de diseño de sensores magnéticos, en la profundidad de calificación y en las listas de proveedores aprobados. En Estados Unidos, la NHTSA publicó su informe de julio de 2025 al Congreso sobre el marco regulatorio de los Sistemas de Conducción Automatizada (ADS), incluido el programa AV STEP, que añade requisitos de cumplimiento y documentación para vehículos equipados con ADS que dependen de una detección robusta de posición y corriente en plataformas electrificadas.

La política de materiales aguas arriba está cada vez más vinculada a la disponibilidad de sensores, especialmente cuando se trata de imanes permanentes y procesamiento de tierras raras. El Consejo de la UE adoptó un enfoque general sobre la Ley de Materias Primas Críticas (CRMA) en marzo de 2026, que incluye disposiciones vinculadas a la trazabilidad y el etiquetado de imanes permanentes, mientras que Estados Unidos presentó la H.R. 9227 (Magnets Value Chain Support Act of 2026) en junio de 2026 para incentivar la producción nacional de imanes permanentes. Paralelamente, las restricciones de adquisición en EE. UU., como la DFARS 252.225-7052 sobre determinados imanes, siguen siendo un factor de cumplimiento en programas vinculados a defensa.

Análisis de la cadena de valor

La cadena de valor de los sensores magnéticos abarca desde los materiales magnéticos y las películas finas especializadas aguas arriba, incluidos los insumos de imanes que dependen de tierras raras y los materiales de apilamiento xMR, hasta la fabricación de obleas y la deposición de películas finas en la etapa intermedia, y luego el ensamblaje, el empaquetado, las pruebas y la calibración aguas abajo, alineados con la calificación automotriz e industrial. Los dispositivos xMR (AMR/GMR/TMR) dependen más de una capacidad de deposición especializada y del control de procesos que los circuitos integrados de efecto Hall de tipo comercial. Los ciclos de calificación, generalmente de 12 a 18 meses para programas alineados con AEC-Q100/200 e ISO 26262, también dificultan el cambio rápido de proveedor una vez que una plataforma ha sido diseñada.

El riesgo de suministro se concentra en la magnética de tierras raras y en cadenas de fabricación largas y multirregionales, que pueden extender los plazos de entrega cuando la fabricación está geográficamente concentrada. El alcance del informe sigue reflejando un desplazamiento hacia estrategias de múltiples fuentes, incluidas plantas duales y variantes de proceso, junto con una integración más profunda de la calibración y el diagnóstico en sensores de salida digital (I2C, SPI, SENT, PSI5) para reducir la complejidad a nivel de sistema en plataformas automotrices, de automatización industrial y de energía para centros de datos.

Panorama competitivo

El mercado de sensores magnéticos muestra una fragmentación moderada. Infineon, Allegro MicroSystems y TDK lideran gracias a la propiedad intelectual TMR propia, la profundidad de calificación AEC-Q100 y el envasado propio. Sus estrategias de integración vertical protegen contra las fluctuaciones de precios de las materias primas y permiten el control de la hoja de ruta. Los ingresos récord de Allegro en el ejercicio fiscal 2024 subrayan el beneficio de centrarse en sensores de movilidad eléctrica y módulos de conversión de energía.

Los actores de nivel medio buscan escala mediante fusiones y adquisiciones para cerrar brechas tecnológicas o asegurar el acceso a las tierras raras. Por ejemplo, el contrato de suministro de imanes de Nidec con Noveon alinea la fabricación de motores con un flujo de materiales seguro. Las solicitudes de patentes siguen siendo activas: las recientes reivindicaciones de magnetorresistencia de múltiples rutas apuntan a mejorar la sensibilidad bajo la deriva de temperatura, lo que subraya el panorama de propiedad intelectual aún fértil en patents.justia.com. Los nuevos participantes apuntan a nichos de imagen médica, medición biomagnética y detección de contaminación donde las líneas de productos de efecto Hall de los titulares carecen del nivel de ruido requerido.

Líderes de la industria de sensores magnéticos

Infineon Technologies AG

Honeywell International Inc.

NXP Semiconductors

ST Microelectronics

Texas Instruments

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Las oportunidades se están ampliando allí donde una mayor precisión, tamaños más reducidos y una mejor robustez frente a campos parásitos permiten la diferenciación más allá de la fijación de precios de los sensores de efecto Hall convencionales, especialmente en electrónica de potencia para vehículos eléctricos, robótica y control de movimiento, y en infraestructura de almacenamiento y energía. En junio de 2026, Infineon amplió su portafolio de detección magnética XENSIV con nuevos sensores TMR para detección de posición y corriente en aplicaciones automotrices e industriales, reforzando la demanda de plataformas xMR de mayor sensibilidad utilizadas en vehículos definidos por software, sistemas servo industriales y monitoreo de corriente.

La localización de la manufactura y la expansión de capacidades también generan espacios de oportunidad para un suministro más trazable y resiliente de productos basados en xMR. En abril de 2026, Everspin anunció una asociación de fabricación de 10 años con Microchip Technology para expandir la capacidad de producción local de productos de sensores MRAM y TMR en una instalación de fabricación en Oregon, en línea con los requisitos de los clientes en materia de continuidad de suministro y nodos de proceso controlados. En automatización industrial, las hojas de ruta de productos siguen activas, ya que los lanzamientos de circuitos integrados de sensores codificadores/escala AMR y TMR de MultiDimension Technology (MDT) (junio a julio de 2026) apuntan a la adopción de la detección magnética en arquitecturas de movimiento de la Industria 4.0, con una integración mecánica más sencilla para accionamientos robóticos de alta velocidad.

Desarrollos recientes del sector

- Julio de 2026: Honeywell anunció un acuerdo de consorcio para desarrollar un magnetómetro cuántico espacial compacto para la Agencia Espacial Europea, con el objetivo de crear un instrumento basado en centros NV en diamante para el mapeo geomagnético orbital. El programa extiende la detección cuántica desde conceptos a escala de laboratorio hasta desarrollos calificados para el espacio, fortaleciendo la demanda de magnetometría de alto rendimiento y del conocimiento asociado en acondicionamiento de señales dentro de las cadenas de suministro aeroespacial y de defensa.

- Septiembre de 2025: Texas Instruments lanzó el interruptor de efecto Hall en el plano TMAG5134, con un concentrador magnético integrado diseñado para detectar campos magnéticos débiles de hasta 1 mT. El lanzamiento respalda diseños de menor costo y menor tamaño en equipos finales, donde las limitaciones de sensibilidad antes obligaban a los diseñadores a recurrir a ensamblajes magnéticos más complejos.

- Abril de 2024: Honeywell reveló el desarrollo de tecnología de sensores ligeros para el programa Lilium Jet, en apoyo de las necesidades de detección de aviónica y control de vuelo en arquitecturas de aviación eléctrica. Este esfuerzo refleja la continua actividad de electrificación aeroespacial, que aumenta los requisitos de componentes de detección compactos y robustos, así como sus vías de calificación.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado se dimensiona a partir de los ingresos generados por los sensores magnéticos utilizados para detectar campos magnéticos y convertirlos en una señal eléctrica utilizable en equipos finales, en las principales industrias y regiones. Abarca sensores vendidos como componentes y utilizados para funciones de detección y control en dispositivos y sistemas.

Exclusiones de alcance: excluimos imanes en bruto, materiales magnéticos, componentes pasivos no relacionados y el valor agregado aguas abajo de dispositivos completos en los que el sensor representa solo una pequeña parte de la lista de materiales.

Descripción general de la segmentación

- Por tecnología

- Efecto Hall

- Magnetorresistencia anisotrópica (AMR)

- Magnetorresistencia gigante (GMR)

- Magnetorresistencia de efecto túnel (TMR)

- Otras tecnologías

- Por aplicación

- Automotriz

- Electrónica de consumo

- Automatización industrial

- Dispositivos sanitarios y médicos

- Aeroespacial y defensa

- Almacenamiento en centros de datos y servidores

- Otras aplicaciones

- Por industria de uso final

- Fabricantes de automóviles OEM y proveedores Tier-1

- Fabricantes OEM de electrónica de consumo

- Fabricantes de equipos industriales

- Energía y servicios públicos

- Fabricantes OEM del sector sanitario

- Principales contratistas aeroespaciales y de defensa

- Por señal de salida

- Digital (IC/SPI, SENT, PSI5)

- Analógica (voltaje/corriente lineal)

- Por geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Reino Unido

- Alemania

- Francia

- Italia

- España

- Rusia

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- ASEAN-5

- Australia y Nueva Zelanda

- Resto de Asia-Pacífico

- Oriente Medio y África

- Turquía

- Israel

- Arabia Saudita

- Emiratos Árabes Unidos

- Sudáfrica

- Nigeria

- Resto de Oriente Medio y África

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental comienza mapeando dónde se consumen los sensores magnéticos, y luego vinculando ese conjunto de demanda con indicadores prácticos y medibles. Nos basamos en fuentes públicas como los códigos comerciales de la Comisión de Comercio Internacional de EE. UU., UN Comtrade y series macroeconómicas del Banco Mundial para comprender la exposición a la producción de electrónica y vehículos por región. Para las tendencias tecnológicas y las señales de adopción, revisamos publicaciones del IEEE, la biblioteca de normas de la Comisión Electrotécnica Internacional y bases de datos de patentes para hacer seguimiento de las interfaces de salida, los requisitos de precisión y las tendencias de empaquetado.

Para convertir esas señales en un modelo de mercado utilizable, examinamos informes anuales de proveedores, presentaciones a inversores y presentaciones regulatorias para comprender la combinación de productos y la concentración de mercados finales. Se utilizaron bases de datos de noticias y financieras de forma selectiva para hacer seguimiento de expansiones de plantas, lanzamientos de productos y fusiones y adquisiciones que pueden modificar la cuota de mercado. También se consultó, de manera limitada, una base de datos a nivel de envíos de importación y exportación para verificar la coherencia de los flujos comerciales en categorías relacionadas con sensores. Estos ejemplos de fuentes no son exhaustivos, y se consultaron otros documentos y conjuntos de datos públicos para verificar cifras y aclarar supuestos.

Entrevistas y encuestas primarias

Los insumos primarios se recopilaron mediante conversaciones con expertos y encuestas estructuradas con proveedores de componentes, fabricantes de módulos, equipos de ingeniería de fabricantes de equipos originales (OEM) y especialistas en distribución o canales. Las respuestas de los encuestados ayudaron a confirmar el contenido típico de sensores por dispositivo, la evolución esperada del precio de venta promedio (ASP) por tecnología (efecto Hall frente a variantes de MR) y los plazos de adopción realistas en los sectores automotriz, de automatización industrial y de electrónica de consumo, con una cobertura equilibrada entre Asia-Pacífico, EMEA y las Américas.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 33% | Directivos (CXO): 15% | Asia-Pacífico: 46% |

| Nivel medio: 50% | Líderes funcionales/de unidad: 31% | EMEA: 36% |

| Actores más pequeños: 17% | Gerentes: 54% | Américas: 18% |

Dimensionamiento y previsión del mercado

El dimensionamiento se construye primero con un conjunto de demanda de arriba hacia abajo, en el que los indicadores de producción de electrónica y fabricación de vehículos se reconstruyen para estimar la demanda probable de unidades de sensores utilizando tasas de adopción y penetración por caso de uso (por ejemplo, la detección de posición en motores, la detección de corriente en sistemas de transmisión y la detección de 3 ejes en dispositivos de consumo). Esos conjuntos de unidades se multiplican por rangos de ASP a nivel de aplicación, que se refinaron a través de entrevistas para mantener los cálculos alineados con lo que pagan los compradores en programas de gran volumen.

Luego corroboramos los totales con aproximaciones selectivas de abajo hacia arriba, incluidas las divisiones de ingresos de los proveedores, el ASP muestreado multiplicado por los volúmenes de envío estimados, y verificaciones de canal donde la distribución es material. Los insumos clave del modelo incluyen la producción global de vehículos ligeros y la combinación de electrificación, señales de inversión de capital en automatización industrial, envíos de teléfonos inteligentes y dispositivos portátiles, contenido de sensores por sistema para funciones de seguridad y movimiento, y la migración esperada entre tecnologías de sensores que puede modificar el precio promedio. Para la previsión, se utiliza un análisis de escenarios en torno a la penetración de vehículos eléctricos, los ciclos de automatización industrial y la demanda de dispositivos de consumo, y la trayectoria final año por año se revisa frente a lo que observan los expertos en las carteras de diseños ganadores. Cuando existen brechas de divulgación para participantes más pequeños, las llenamos utilizando referencias conservadoras de intensidad de ingresos por geografía y combinación de mercados finales, y luego volvemos a probar los totales frente a indicadores independientes.

Validación de datos y ciclo de actualización

La validación se realiza mediante múltiples verificaciones para que los valores atípicos no pasen desapercibidos en el modelo. Comparamos los resultados con señales independientes, como las tendencias de envíos de dispositivos, los flujos comerciales y los comentarios de los proveedores sobre capacidad y plazos de entrega, y luego reelaboramos cualquier variación significativa hasta que los factores determinantes queden claros. Antes de la aprobación final, el trabajo se revisa por etapas, incluida una revisión por pares de los supuestos, verificaciones de sensibilidad sobre las tasas de adopción y los rangos de ASP, y verificaciones de coherencia entre regiones.

El modelo se actualiza anualmente, y se activan actualizaciones intermedias cuando ocurren eventos materiales, como grandes adiciones de capacidad, shocks de demanda repentinos o cambios de precios significativos vinculados a transiciones tecnológicas. Justo antes de la entrega, un analista realiza una revisión final para garantizar que las últimas publicaciones públicas y los comentarios de las entrevistas queden reflejados en las cifras que reciben los clientes.

El tamaño del mercado de sensores magnéticos de Mordor Intelligence frente a otras estimaciones publicadas

Los tamaños de mercado publicados para sensores magnéticos pueden parecer muy dispares incluso cuando la etiqueta del tema parece la misma, lo que puede confundir a los compradores que buscan una cifra confiable. En la práctica, las principales razones son las diferencias en lo que se cuenta como sensor, qué usos finales se incluyen y cómo se trata el precio cuando la combinación tecnológica está cambiando.

La principal brecha proviene de las decisiones de alcance sobre lo que se cuenta como ingresos de detección magnética, donde Mordor Intelligence trata el mercado como ingresos de componentes sensores vinculados a conjuntos de demanda medibles de dispositivos y vehículos, y luego mantiene actualizados los rangos de ASP conforme los diseños de efecto Hall y MR cambian según la aplicación. Algunas estimaciones externas se apoyan más en agregados más amplios de componentes electrónicos o utilizan precios de un año base anterior, y otras pueden combinar productos de detección adyacentes o valor de módulo, lo que puede inflar los totales al compararlos en el mismo año.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 5,42 mil millones USD (2026) | |

| Consultora Global A | 3,03 mil millones USD (2024) | Utiliza un año base anterior y una ventana de previsión más corta, y su definición parece más cercana a una visión más estrecha de los ingresos por sensores, que puede subestimar los casos de uso de mayor crecimiento en electrónica de potencia automotriz y detección de corriente. |

| Editorial de la Industria B | 3,83 mil millones USD (2024) | Parte de una base de 2024 y puede aplicar un crecimiento generalizado de la electrónica y una progresión combinada del ASP, lo que puede pasar por alto cambios abruptos en el contenido de sensores por vehículo eléctrico y los nichos de precios premium para diseños de mayor precisión. |

La dispersión en la tabla se explica principalmente por la selección del año base, la cantidad de valor adyacente incluido y la rapidez con la que se actualizan los precios a medida que cambia la combinación tecnológica. Al vincular la demanda a variables claras de envíos y penetración, y luego validarla con verificaciones de proveedores y canales, llegamos a una cifra que puede rastrearse hasta insumos prácticos y ser revisada por otro analista.

Preguntas clave respondidas en el informe

¿Cuál es la valoración actual del mercado de sensores magnéticos?

El mercado de sensores magnéticos se sitúa en USD 5,42 mil millones en 2026.

¿Qué región lidera el crecimiento de la demanda de sensores magnéticos?

Asia-Pacífico mantiene el 41,68% de los ingresos globales y se expande a una CAGR del 9,07% hasta 2031.

¿Por qué los sensores TMR están ganando terreno frente a los dispositivos de efecto Hall?

La tecnología TMR ofrece 10 veces más sensibilidad y mejor estabilidad térmica, lo que respalda aplicaciones automotrices, industriales y de centros de datos de alta precisión.

¿Cómo afectan las restricciones de suministro de tierras raras a la producción de sensores magnéticos?

Las normas de licencias de exportación de China han reducido a la mitad los envíos globales de imanes, lo que ha llevado a los fabricantes OEM occidentales a asegurar acuerdos locales de reciclaje y suministro.

Última actualización de la página el: