Tamaño y Participación del Mercado de Sinterización por Plasma de Chispa

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

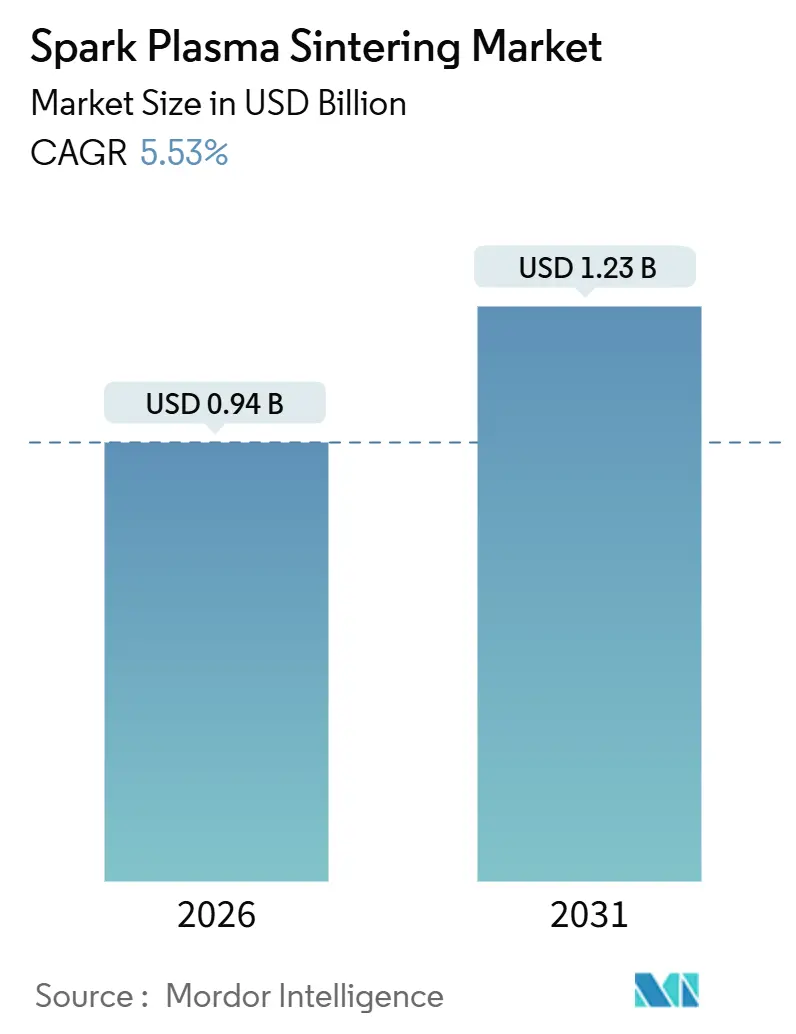

| Tamaño del Mercado (2026) | 0.94 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.23 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.53% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

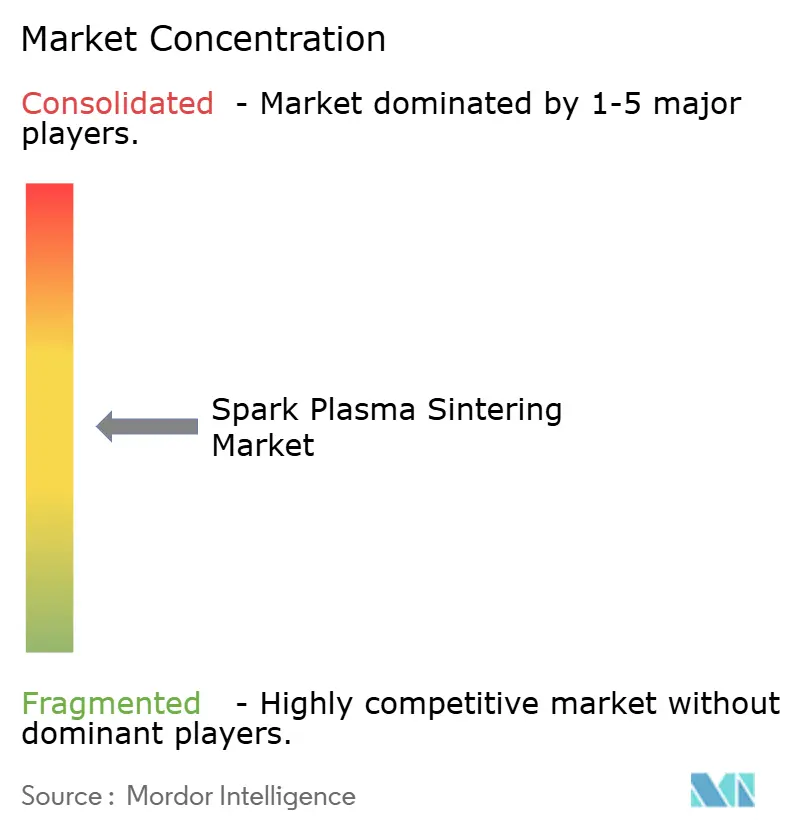

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sinterización por Plasma de Chispa por Mordor Intelligence

El mercado de sinterización por plasma de chispa se sitúa en USD 0,94 mil millones en 2026 y se prevé que alcance USD 1,23 mil millones en 2031, lo que refleja una CAGR del 5,53%. Esta trayectoria señala una creciente aceptación de la densificación asistida por campo eléctrico en baterías de estado sólido, componentes para vehículos hipersónicos y producción de prototipos de ciclo rápido. Los fabricantes de equipos originales del sector automotriz y electrónico están consolidando capas de electrodos cerámicos para satisfacer las demandas de potencia de 800 voltios, mientras que los principales contratistas aeroespaciales especifican piezas cerámicas de temperatura ultraelevada que soportan condiciones de reentrada por encima de 2.000 °C. Los compradores de equipos prefieren prensas en el rango de 100-500 toneladas por el equilibrio entre rendimiento y desembolso de capital, aunque los contratos de servicio recurrentes y la reacondicionamiento de matrices están creciendo más rápido que las ventas de hardware. Los materiales de gradiente funcional, producidos en una sola operación sin postprocesamiento, generan valor añadido en escudos térmicos aeroespaciales e implantes ortopédicos.

Conclusiones Clave del Informe

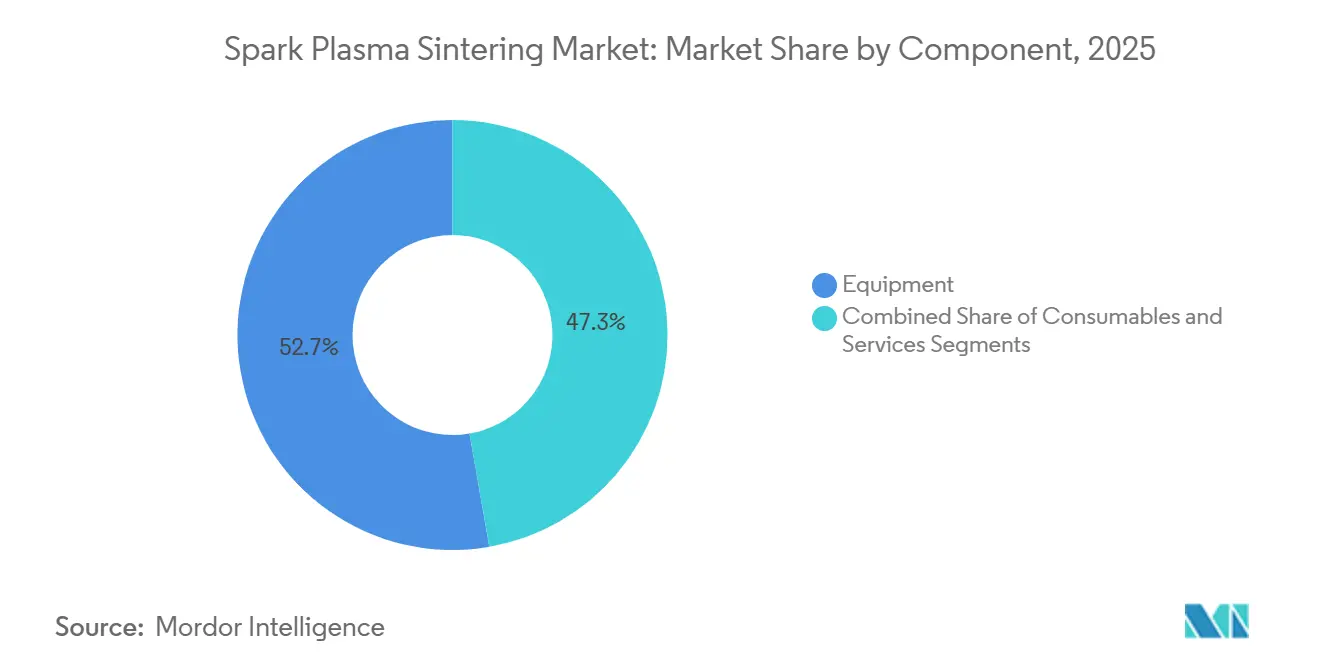

- Por componente, los equipos representaron el 52,73% de los ingresos en 2025, pero los servicios se están expandiendo a una CAGR del 6,67% hasta 2031.

- Por capacidad de prensa, el rango de 100-500 toneladas mantuvo el 54,32% de la participación del mercado de sinterización por plasma de chispa en 2025, mientras que se proyecta que las prensas de más de 500 toneladas avancen a una CAGR del 6,84% hasta 2031.

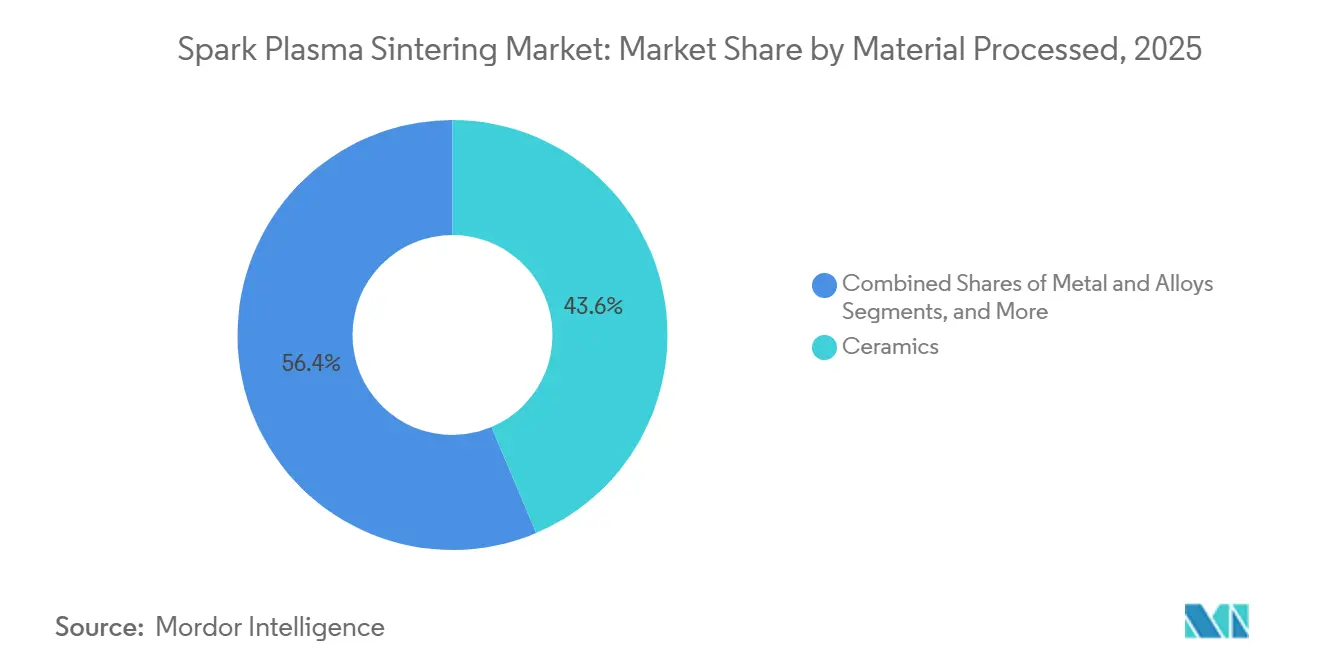

- Por material procesado, las cerámicas capturaron el 43,63% del tamaño del mercado de sinterización por plasma de chispa en 2025 y enfrentan presión sobre los márgenes por la estandarización de los parámetros de sinterización.

- Por industria de uso final, el sector automotriz registró el crecimiento más rápido con una CAGR del 5,90% hasta 2031, superando la participación de ingresos del 29,73% que aeroespacial y defensa mantuvieron en 2025.

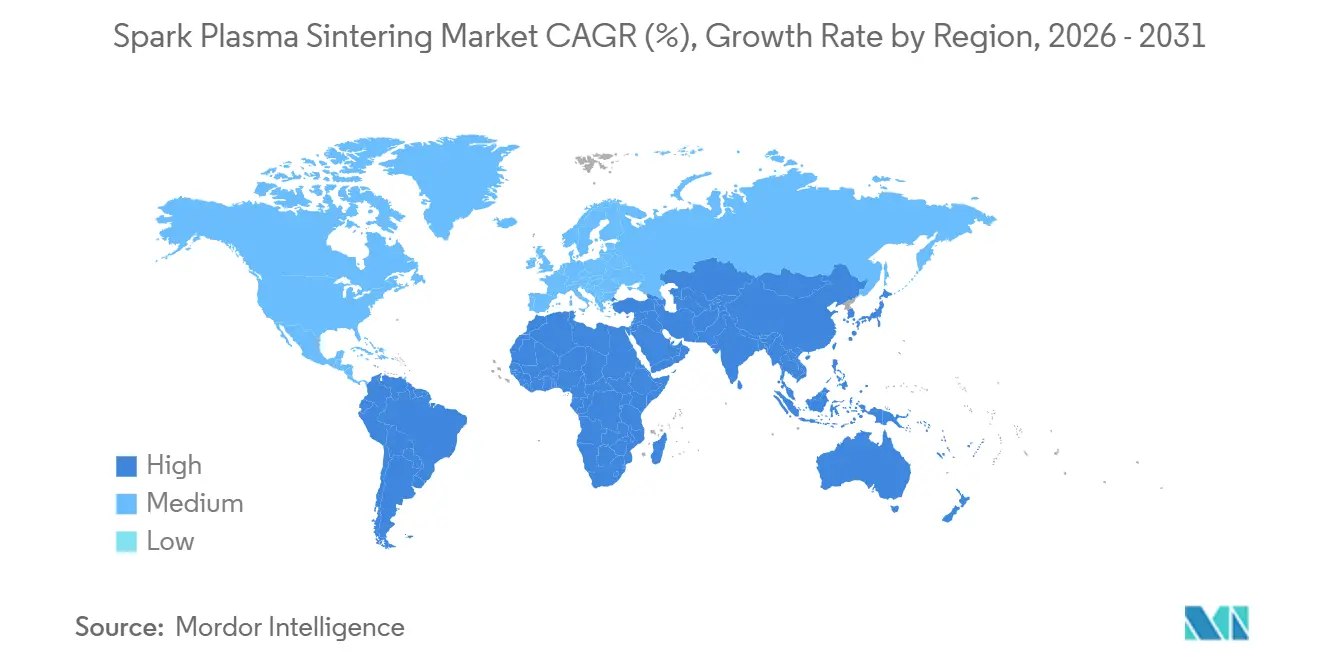

- Por geografía, Asia-Pacífico lideró con una participación de ingresos del 38,94% en 2025 y se prevé que crezca a una CAGR del 6,48% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Sinterización por Plasma de Chispa

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Demanda Acelerada de Cerámicas Avanzadas en Vehículos Eléctricos y Aplicaciones de Baterías | +1.2% | Asia-Pacífico, Europa, América del Norte | Mediano plazo (2-4 años) |

| Consolidación de Electrodos de Baterías de Estado Sólido | +1.0% | Asia-Pacífico, América del Norte | Mediano plazo (2-4 años) |

| Adopción Generalizada en Universidades y Laboratorios Nacionales de Investigación | +0.9% | América del Norte, Europa, Asia-Pacífico | Mediano plazo (2-4 años) |

| Producción de Prototipos de Ciclo Rápido para Metales y Aleaciones | +0.8% | Global | Corto plazo (≤ 2 años) |

| Procesamiento Energéticamente Eficiente en Comparación con el Prensado en Caliente Convencional | +0.6% | Global | Largo plazo (≥ 4 años) |

| Uso en Cerámicas de Temperatura Ultraelevada para Aplicaciones Hipersónicas | +0.7% | América del Norte, Europa, Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Demanda Acelerada de Cerámicas Avanzadas en Vehículos Eléctricos y Aplicaciones de Baterías

Las plataformas de vehículos eléctricos operan ahora a 800 voltios, lo que aumenta las cargas térmicas sobre los módulos de potencia de carburo de silicio y los sustratos cerámicos. La sinterización por plasma de chispa alcanza una densidad casi teórica en el carburo de silicio a temperaturas 200-300 °C por debajo de las rutas convencionales, preservando los límites de grano que mejoran la conductividad térmica.[1]MDPI, "Sinterización por Plasma de Chispa de Compuestos LCO/LLZ," mdpi.com Los fabricantes de automóviles prototipan discos de freno de carburo de silicio reforzado con fibra de carbono que reducen las emisiones de partículas en un 78% durante las pruebas en dinamómetro.[2]Curtiss-Wright Surface Technologies, "Los Discos de Freno de Aluminio Recubiertos con PEO Reducen las Emisiones Nocivas de Polvo de Freno hasta en un 78%," curtisswright.com Las gigafábricas de China y Corea del Sur codensifican capas de cátodo y electrolito en ciclos únicos, reduciendo los pasos del proceso y mejorando la adhesión. Las temperaturas de sinterización más bajas también protegen la estequiometría del litio en las baterías de estado sólido, impulsando directamente la conductividad iónica. En consecuencia, los proveedores del sector automotriz consideran la sinterización por plasma de chispa como un pilar fundamental para los trenes de potencia electrificados de próxima generación.

Consolidación de Electrodos de Baterías de Estado Sólido

Las celdas de litio de estado sólido exigen un contacto íntimo entre las partículas del cátodo y los electrolitos cerámicos para reducir la resistencia interfacial. La sinterización por plasma de chispa forma estructuras bicapa con resistencias inferiores a 10 Ω·cm² a 700 °C, superando a las muestras procesadas a 900 °C en hornos convencionales. La patente de Corning de 2024 sobre sinterización asistida por campo eléctrico continua de rollo a rollo indica una ruta desde la fabricación por lotes hasta la fabricación de alto rendimiento. Los desarrolladores de baterías japoneses y coreanos están pilotando ahora estas líneas para electrolitos de sulfuro sensibles a la humedad, ya que el ciclo rápido limita el tiempo de exposición. Con los paquetes de estado sólido que se espera entren en los vehículos eléctricos premium antes de 2028, la consolidación de electrodos está preparada para reforzar la demanda de prensas de alta capacidad.

Adopción Generalizada en Universidades y Laboratorios Nacionales de Investigación

Los programas de la Fundación Nacional de Ciencias financian explícitamente equipos de sinterización por plasma de chispa, dirigiendo fondos federales a instituciones como la Universidad de Alabama en Birmingham y la Universidad de Arizona. Los centros de usuarios compartidos como PARADIM en la Universidad de Cornell proporcionan acceso abierto, ampliando la formación práctica para estudiantes de posgrado. A medida que los investigadores publican mapas de sinterización para composiciones emergentes, el riesgo industrial disminuye y la adopción comercial se acelera. Las extensiones de vida útil, el monitoreo de procesos en tiempo real y las innovaciones en recubrimiento de matrices desarrolladas en entornos académicos migran rápidamente a la industria, acortando el camino desde la curiosidad de laboratorio hasta la herramienta de producción.

Producción de Prototipos de Ciclo Rápido para Metales y Aleaciones

Lograr la densidad completa en aleaciones refractarias generalmente requiere horas de tiempo de permanencia, sin embargo, la sinterización por plasma de chispa puede densificar tungsteno o aluminuros de titanio en menos de 10 minutos. Las empresas aeroespaciales iteran diseños de álabes de turbina en días, en lugar de semanas, agilizando los ciclos de diseño-construcción-prueba. Desktop Metal demostró piezas de acero inoxidable 316L con una densidad del 99,2% utilizando un flujo de trabajo híbrido de inyección de aglutinante y asistencia de campo eléctrico, confirmando que los ciclos rápidos no tienen que sacrificar la integridad mecánica. Los fabricantes por contrato extienden servicios similares de 48 horas a clientes de dispositivos médicos y herramientas, destacando el papel de la tecnología en los plazos de desarrollo comprimidos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Costo de Capital y Base Instalada Limitada | -0.9% | Global | Corto plazo (≤ 2 años) |

| Falta de Estándares Internacionales de Proceso | -0.6% | Global | Largo plazo (≥ 4 años) |

| Tamaño de Pieza Restringido debido a las Limitaciones de Matrices y Prensas | -0.5% | Global | Mediano plazo (2-4 años) |

| Preocupaciones por Contaminación de Matrices de Grafito | -0.4% | Global | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de Capital y Base Instalada Limitada

Los sistemas de sobremesa de 100 toneladas comienzan cerca de USD 200.000, mientras que las líneas totalmente automatizadas de 500 toneladas superan los USD 2 millones. Estas cifras disuaden a las pequeñas y medianas empresas, especialmente en los mercados emergentes donde los aranceles y la volatilidad del tipo de cambio elevan los precios efectivos entre un 20 y un 30%. Los modelos de arrendamiento comunes en la fabricación aditiva aún no han penetrado en este segmento, dejando a los compradores con la totalidad del riesgo de propiedad. La disponibilidad limitada de contratistas obliga a muchas empresas a adquirir equipos en lugar de externalizar las primeras pruebas piloto. En consecuencia, la intensidad de capital sigue siendo el mayor freno a la aceleración del mercado a pesar de las claras ventajas técnicas.

Falta de Estándares Internacionales de Proceso

ISO y ASTM aún no han codificado los parámetros de sinterización asistida por campo eléctrico para cerámicas y metales. Por lo tanto, cada proveedor aeroespacial o médico debe generar perfiles propietarios de calor-presión-enfriamiento, duplicando costos y extendiendo los plazos de calificación. Las auditorías AS9100 requieren trazabilidad para cada lote y, sin normas armonizadas, la interoperabilidad en las cadenas de suministro se estanca. El Comité F42 de ASTM tiene múltiples elementos de trabajo en curso, pero es poco probable que la publicación se produzca antes de 2027. Hasta que emerjan estándares de consenso, los costos de certificación seguirán frenando una adopción industrial más amplia.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: Los Servicios Ganan Terreno a Medida que la Base Instalada Madura

Los equipos representaron el 52,73% de los ingresos de 2025, aunque el segmento de servicios está creciendo a un 6,67% anual a medida que los propietarios se centran en el tiempo de actividad, la calibración y las actualizaciones de software. Los contratos de mantenimiento plurianuales incluidos con las nuevas prensas garantizan que se cumplan los calendarios de reacondicionamiento de matrices y los diagnósticos de fuentes de alimentación, reduciendo el tiempo de inactividad no planificado. Los laboratorios universitarios suelen asegurar dichos acuerdos a través de subvenciones de la Fundación Nacional de Ciencias, lo que demuestra costos de ciclo de vida predecibles. A medida que las prensas envejecen, los paquetes de modernización que añaden control de presión de bucle cerrado y registro de datos prolongan la vida útil de los activos, impulsando las ventas secundarias. Los consumibles como las matrices y láminas de grafito siguen siendo necesidades recurrentes, aunque la vida útil media de las matrices alcanza ahora los 150 ciclos gracias a los recubrimientos mejorados. El mercado de sinterización por plasma de chispa muestra, por tanto, un giro constante desde las compras de capital hacia los ingresos por servicios de tipo anualidad.

Una segunda dinámica es el auge de los centros de servicios. Cal Nano y contratistas similares operan prensas de alta utilización y ofrecen precios por pieza. Este modelo reduce el umbral de entrada para los productores de aleaciones especiales y las empresas emergentes de dispositivos médicos, alimentando un ciclo virtuoso de demanda. Durante el período de previsión, se espera que los servicios recurrentes superen al nuevo hardware como principal contribuyente a los grupos de beneficios, lo que subraya la evolución del mercado de sinterización por plasma de chispa hacia un ecosistema orientado al ciclo de vida.

Por Capacidad de Prensa: Las Prensas de Gran Capacidad Abordan el Escalado Aeroespacial y de Baterías

Los sistemas con capacidad de 100-500 toneladas generaron el 54,32% de las ventas de 2025 porque equilibran el tamaño de los componentes, el tiempo de ciclo y los requisitos de espacio en planta. Instituciones como el Instituto Henry Royce operan prensas de 250 toneladas que manejan discos cerámicos de 200 mm, satisfaciendo la mayoría de las necesidades de investigación y piloto. Las unidades de menos de 100 toneladas atienden a universidades y talleres de herramientas, pero rara vez soportan volúmenes de producción. El impulso de la demanda se está desplazando hacia prensas de más de 500 toneladas, que se proyecta que registren una CAGR del 6,84% hasta 2031. Estas máquinas forman pilas de electrodos de batería de 300 mm de lado y blancos de cono de morro aeroespacial de 500 mm de diámetro. El gasto de capital escala de forma no lineal; los costos de propiedad pueden triplicarse al pasar de una capacidad de 250 toneladas a 500 toneladas, por lo que la adopción se concentra entre las empresas con piezas de alto valor añadido.

Una mayor capacidad también mitiga el postmecanizado, ya que los compactos en verde más gruesos alcanzan la densidad completa sin deformarse. Sin embargo, las fuentes de alimentación deben suministrar cientos de kiloamperios, lo que aumenta la complejidad de la infraestructura. Los fabricantes que suministran herramientas integradas, transformadores y circuitos de refrigeración tienen una ventaja. En general, la elección de capacidad refleja compromisos entre la geometría de la pieza, el presupuesto de capital y la escalabilidad futura, con el mercado de sinterización por plasma de chispa mostrando una clara segmentación a lo largo de estas líneas.

Por Material Procesado: Los Materiales de Gradiente Funcional Desbloquean Aplicaciones de Nicho

Las cerámicas representaron el 43,63% del rendimiento en 2025, impulsadas por las herramientas de corte de alúmina y los implantes de circonia. Sin embargo, los márgenes se comprimen a medida que las recetas de proceso se difunden y los clientes negocian precios más bajos. Los metales y aleaciones ocupan una porción menor, pero atraen a usuarios aeroespaciales y de defensa que valoran la densificación rápida de aleaciones pesadas de tungsteno y aluminuros de titanio. Los compuestos, incluidas las cerámicas reforzadas con fibra de carbono, están emergiendo como materiales resistentes al choque térmico para envolventes de turbinas. El crecimiento más rápido se encuentra en los materiales de gradiente funcional, que se están expandiendo a una CAGR del 6,43% hasta 2031 a medida que los diseñadores adaptan la porosidad o la composición dentro de una sola operación. El tamaño del mercado de sinterización por plasma de chispa para piezas con gradiente sigue siendo modesto hoy en día, aunque ofrece a los ingenieros una flexibilidad no disponible con el prensado en caliente.

Los andamiajes con gradiente para implantes ortopédicos ejemplifican el atractivo comercial: los núcleos densos proporcionan soporte de carga, mientras que las superficies porosas favorecen el crecimiento óseo. Los desarrolladores aeroespaciales fabrican baldosas para conos de morro que disipan el calor mediante gradientes internos de conductividad térmica. Las demostraciones exitosas por parte de consorcios universitarios han impulsado empresas conjuntas entre fabricantes de prensas y empresas cerámicas para comercializar arquitecturas con gradiente. A lo largo del horizonte de previsión, se espera que la adopción en este nicho supere a las cerámicas a granel, añadiendo diversidad al mercado de sinterización por plasma de chispa.

Por Industria de Uso Final: La Electrificación Automotriz Impulsa el Crecimiento Más Rápido

Aeroespacial y defensa mantuvo la mayor porción con el 29,73% de las ventas de 2025, impulsada por inversiones en vuelo hipersónico y prototipado de turbinas. La NASA y el laboratorio Oak Ridge demostraron resistencias a la flexión superiores a 600 MPa en compuestos de boruro de circonio, reforzando la demanda de piezas de temperatura ultraelevada. El sector automotriz registra el ascenso más rápido, avanzando a una CAGR del 5,90%. Los vehículos eléctricos premium sustituyen los rotores de freno de hierro por discos cerámicos que reducen las emisiones de polvo y limitan la masa no suspendida. Los inversores se trasladan a sustratos de carburo de silicio fabricados mediante sinterización por plasma de chispa, alineándose con las arquitecturas de 800 voltios.

Los productores de electrónica y semiconductores adoptan el proceso para objetivos de pulverización catódica de molibdeno de alta densidad, mejorando la uniformidad de la película en las capas de brillo de las pantallas. Las empresas de almacenamiento de energía consolidan electrodos termoeléctricos o de batería, mientras que los proveedores médicos y dentales persiguen implantes de circonia una vez superados los obstáculos de contaminación por carbono. Los institutos de investigación siguen siendo una fuente de ingresos estable a medida que los organismos de financiación priorizan los activos de fabricación compartidos. En conjunto, estos segmentos subrayan cómo el mercado de sinterización por plasma de chispa extrae fortaleza de una combinación diversificada de usuarios finales, con la electrificación automotriz proporcionando el mayor potencial alcista.

Análisis Geográfico

Asia-Pacífico comandó el 38,94% de los ingresos en 2025 y se prevé que crezca a una CAGR del 6,48% hasta 2031. China despliega líneas de sinterización por plasma de chispa dentro de las gigafábricas de baterías de estado sólido y adquiere prensas de fabricación nacional que cuestan entre un 20 y un 30% menos que los modelos europeos. Japón aprovecha décadas de experiencia en cerámicas para prototipar discos de freno, herramientas de corte y sustratos de carburo de silicio, mientras que Corea del Sur densifica objetivos de pulverización catódica para paneles OLED. El crecimiento regional también se beneficia de los incentivos gubernamentales que subvencionan la fabricación avanzada y de las densas cadenas de suministro electrónicas que requieren cerámicas de alto rendimiento.

América del Norte mantuvo aproximadamente el 30% de los ingresos de 2025. Los principales contratistas aeroespaciales y las agencias de defensa de Estados Unidos financian trabajos de cerámicas de temperatura ultraelevada para programas hipersónicos, y las subvenciones de la Fundación Nacional de Ciencias canalizan equipos hacia las universidades.[3]Fundación Nacional de Ciencias, "Plataformas de Innovación en Materiales," nsf.gov Los fabricantes de dispositivos médicos buscan la autorización de la Administración de Alimentos y Medicamentos para implantes cerámicos, utilizando fabricantes por contrato locales para las pruebas piloto. Canadá y México quedan rezagados, pero ofrecen bolsas de crecimiento vinculadas a clústeres aeroespaciales y proveedores automotrices. La intensidad de adopción en Estados Unidos se ve reforzada por los centros de servicios que mitigan las barreras de capital para las empresas emergentes.

Europa representó aproximadamente el 25% de los ingresos en 2025. Los programas Clean Sky y Horizonte del continente cofinancian equipos en institutos como el Instituto Henry Royce y la Universidad de Sheffield. La red Fraunhofer de Alemania optimiza las rutas de objetivos de pulverización catódica, mientras que Francia e Italia persiguen envolventes de turbinas y recubrimientos de barrera térmica bajo la presión del precio del carbono. Las economías más pequeñas, Suecia y Bélgica, publican estudios fundamentales que orientan la optimización de procesos. Aunque Oriente Medio y África y América del Sur juntos representan menos del 10% de las ventas, la contratación de defensa en Israel y las ambiciones aeroespaciales en Brasil señalan oportunidades incrementales. En conjunto, los patrones regionales reflejan las prioridades industriales, con la cadena de suministro de baterías de Asia-Pacífico y los programas de defensa de América del Norte anclando la demanda global del mercado de sinterización por plasma de chispa.

Panorama Competitivo

La competencia está moderadamente fragmentada. Los actores consolidados japoneses y europeos Sumitomo Heavy Industries, Fuji Electric, FCT Systeme y Dr. Sinter defienden sus bases instaladas mediante recubrimientos propietarios de matrices, controles de bucle cerrado y equipos de servicio globales. Su ventaja reside en las máquinas de clase 500 toneladas adaptadas para la calificación aeroespacial, con mapeo de temperatura multizona para la trazabilidad AS9100. Los competidores de nivel medio como GeniCore y ELENIX compiten en sistemas de sobremesa por debajo de USD 300.000, dirigidos a la academia y los pequeños talleres de herramientas. Los fabricantes chinos, Shanghai Sande y Shanghai Chenxin, recortan los precios europeos hasta en un 30%, ganando terreno rápidamente entre los institutos de investigación nacionales.

La diferenciación estratégica se está desplazando hacia el software. El monitoreo en tiempo real de la densidad de corriente y la cinética de contracción permite ajustes de bucle cerrado que reducen las tasas de desecho. Los fabricantes de equipos incluyen análisis de mantenimiento predictivo, vinculando a los clientes a modelos de suscripción. Los centros de servicios añaden otra capa de competencia, operando prensas compartidas con alta utilización y ofreciendo precios por pieza. Cal Nano ejemplifica este enfoque, liberando a las pymes de compromisos de capital y ampliando el alcance del mercado.

La actividad de normalización influye en la rivalidad. Los borradores del Comité F42 de ASTM institucionalizarán los parámetros de proceso, y los proveedores de equipos que suministren los datos subyacentes pueden dar forma a las especificaciones resultantes. El posicionamiento de la propiedad intelectual también se está intensificando; la patente de rollo a rollo de Corning señala posibles cambios de paradigma desde la sinterización por lotes hasta la continua. En general, el mercado de sinterización por plasma de chispa muestra una concentración moderada, con los actores establecidos manteniendo su participación a través del liderazgo en rendimiento mientras los nuevos participantes explotan nichos de costo y servicio.

Líderes de la Industria de Sinterización por Plasma de Chispa

Fuji Electric Co., Ltd.

FCT Systeme GmbH

Dr. Sinter SPS (Sinter Land Inc.)

Materials Research Furnaces, LLC

Thermal Technology LLC

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Fuji Electric y LG Energy Solution formaron una asociación de USD 15 millones para diseñar prensas SPS para la consolidación de electrodos, con el objetivo de lograr ciclos de menos de 5 minutos y una conductividad iónica superior a 1 mS/cm

- Diciembre de 2025: Sumitomo Heavy Industries ganó un pedido de JAXA por USD 22 millones para cinco prensas de 300 mm con control de pirometría de ±3 °C.

- Noviembre de 2024: Corning presentó una patente para la sinterización asistida por campo eléctrico continua de rollo a rollo de electrodos y sustratos de batería.

- Octubre de 2024: La Universidad de Arizona desplegó una prensa SPS 10-3 de Thermal Technology, permitiendo prototipos de aleaciones refractarias en el mismo día para programas hipersónicos.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Principal

Nuestro estudio define el mercado de sinterización por plasma de chispa (SPS / FAST) como los ingresos globales provenientes de prensas de propósito específico, gabinetes de fuente de alimentación correspondientes, conjuntos de herramientas de grafito y piezas de posventa programadas que los fabricantes de equipos facturan a los usuarios finales que producen compactos de polvo metálico, cerámico o compuesto. Los valores se expresan en dólares estadounidenses constantes de 2025.

Exclusión del alcance: Los servicios de sinterización por contrato y los consumibles de sobremesa vendidos en lotes inferiores a 10 kg no están cubiertos.

Descripción General de la Segmentación

- Por Componente

- Equipos

- Consumibles (Matrices de Grafito, Punzones, Láminas)

- Servicios (Instalación, Mantenimiento, Modernizaciones)

- Por Capacidad de Prensa

- Menos de 100 Toneladas

- 100–500 Toneladas

- Más de 500 Toneladas

- Por Material Procesado

- Cerámicas

- Metales y Aleaciones

- Compuestos

- Materiales de Gradiente Funcional

- Por Industria de Uso Final

- Aeroespacial y Defensa

- Automotriz

- Electrónica y Semiconductores

- Energía (Celdas de Combustible, Baterías)

- Médico y Dental

- Institutos de Investigación

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- Australia y Nueva Zelanda

- Resto de Asia-Pacífico

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Nigeria

- Egipto

- Resto de África

- América del Norte

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Los analistas de Mordor Intelligence hablaron con ingenieros de equipos en América del Norte, responsables de compras en fábricas europeas de materiales avanzados y laboratorios universitarios asiáticos que realizan múltiples ciclos SPS cada mes. Sus aportaciones sobre los precios de venta medios, la vida útil de las matrices y el acceso a subvenciones llenaron las brechas de datos y triangularon los hallazgos de escritorio.

Investigación Documental

Revisamos los códigos aduaneros nacionales y de la ONU Comtrade 8515 y 8463, luego relacionamos el peso de los envíos con las clases de tonelaje de prensa reportadas por la Asociación de Pulvimetalurgia de Japón, EuroPM y los grupos de trabajo de ASTM. Los artículos de revistas en Scripta Materialia y el Journal of the American Ceramic Society proporcionaron rendimientos de densificación que anclan los factores de pérdida por desecho.

Los informes anuales, los estudios de caso de instalación y las familias de patentes obtenidos a través de Questel, además de los datos de bienes de capital de la OCDE y la Oficina de Estadísticas Laborales de Estados Unidos, revelaron curvas de precios y ritmos de demanda regional. Las fuentes citadas son ilustrativas; muchas referencias públicas y propietarias adicionales informaron nuestro análisis documental.

Dimensionamiento del Mercado y Previsión

El modelado descendente convierte los volúmenes de importación declarados y la producción nacional en un conjunto de demanda de 2025, que luego se somete a pruebas de estrés con el precio de venta promedio muestreado multiplicado por los totales acumulados de unidades instaladas. Las variables clave como la combinación de tonelaje de prensas, la frecuencia de reemplazo de matrices de grafito, la adopción de cerámicas para baterías de vehículos eléctricos, el flujo de subvenciones para I+D y los niveles regionales de subsidios de capital impulsan el modelo. Las previsiones emplean regresión multivariante combinada con análisis de escenarios para que los cambios en la combinación de materiales o la reducción de incentivos ajusten las trayectorias de CAGR. Cuando los totales de los proveedores divergen, los factores de brecha se distribuyen por peso de envío y ciclo de trabajo antes de la calibración final.

Validación de Datos y Ciclo de Actualización

Los resultados pasan por tres revisiones de analistas; las anomalías desencadenan llamadas de seguimiento a los encuestados. Los modelos se actualizan anualmente, con ediciones a mitad de ciclo tras cambios en la política de materiales o impactos tecnológicos, garantizando que los clientes reciban la visión más reciente y validada.

Por Qué Nuestra Línea de Base de Sinterización por Plasma de Chispa Merece Confianza

Las estimaciones publicadas a menudo varían porque las empresas eligen diferentes alcances, bases de precios y cadencias de actualización.

Las diferencias en si se contabilizan las herramientas consumibles, cómo se tratan los kits de modernización y la velocidad de los supuestos de erosión del precio de venta promedio explican la mayoría de las brechas. Nuestra línea de base captura el ecosistema completo de prensas más herramientas y se actualiza cada año, mientras que otros estudios aplican enfoques más limitados o extienden las previsiones mucho más allá de las señales validadas.

Comparación de referencia

| Tamaño del Mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 0,89 mil millones (2025) | ||

| USD 0,17 mil millones (2023) | Consultora Regional A | Cuenta solo prensas; omite herramientas y contratos de servicio |

| USD 0,50 mil millones (2024) | Revista Especializada B | Se basa en muestras limitadas de líneas piloto; sin cobertura de posventa |

| USD 1,83 mil millones (2030) | Consultora Global C | Agrupa SPS con otras rutas de sinterización y servicios por contrato |

La comparación muestra que al seleccionar el alcance correcto, validar las variables clave con voces de la industria y actualizar los datos en un calendario estricto, Mordor Intelligence ofrece una línea de base equilibrada y transparente en la que los responsables de la toma de decisiones pueden confiar.

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado de sinterización por plasma de chispa en 2026?

Está valorado en USD 0,94 mil millones en 2026 y se proyecta que alcance USD 1,23 mil millones en 2031, lo que refleja una CAGR del 5,53%.

¿Qué segmento muestra el crecimiento de ingresos más rápido?

Las aplicaciones automotrices registran el mayor crecimiento con una CAGR del 5,90%, impulsadas por los discos de freno cerámicos y los módulos de potencia de carburo de silicio.

¿Por qué los servicios están ganando participación en el mercado de sinterización por plasma de chispa?

A medida que la base instalada madura, los usuarios priorizan el tiempo de actividad y las actualizaciones basadas en datos, impulsando los ingresos por servicios por encima del 6% de crecimiento anual.

¿Qué región lidera la demanda global?

Asia-Pacífico mantuvo el 38,94% de los ingresos de 2025, impulsada por las baterías de vehículos eléctricos y los sustratos para semiconductores.

Última actualización de la página el: