Tamaño y Cuota del Mercado de Sensores Industriales de Asia Pacífico

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

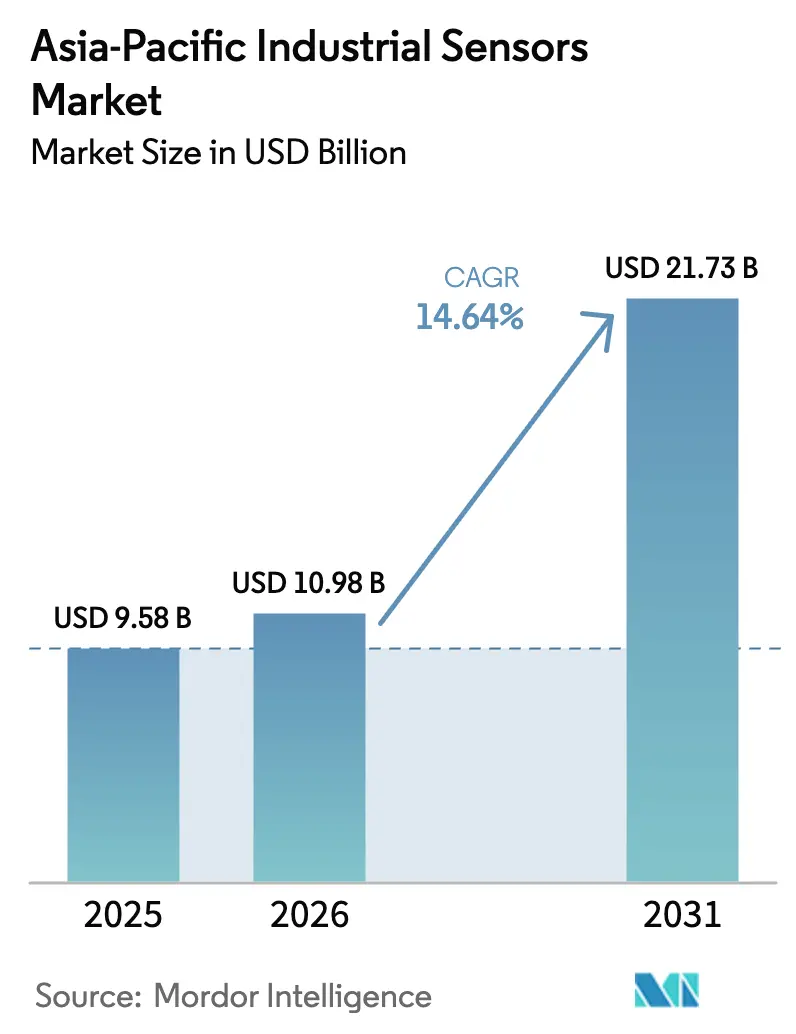

| Tamaño del mercado en el año base (2025) | 9.58 Mil millones de dólares |

| Tamaño del Mercado (2026) | 10.98 Mil millones de dólares |

| Tamaño del Mercado (2031) | 21.73 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 14.64% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sensores Industriales de Asia Pacífico por Mordor Intelligence

Se espera que el tamaño del mercado de sensores industriales de Asia Pacífico crezca de USD 9,58 mil millones en 2025 a USD 10,98 mil millones en 2026 y se prevé que alcance USD 21,73 mil millones en 2031 a una CAGR del 14,64% durante 2026-2031. La intensificación de los programas de fábricas digitales, la automatización agresiva en los corredores de electrónica y automoción, y la expansión de la cobertura privada de 5G son las fuerzas fundamentales que impulsan el despliegue de sensores en toda la región. La tasa de adopción de inteligencia artificial industrial del 94% en China subraya cómo la densidad de sensores dicta ahora el rendimiento competitivo, mientras que el esquema de Incentivo Vinculado a la Producción de India está traduciendo subsidios fiscales en grandes órdenes de compra de sensores de presión, temperatura y visión. La estandarización de IO-Link y los dispositivos configurables en el borde están reduciendo los tiempos de puesta en marcha, desplazando las ecuaciones del costo total de propiedad a favor de los fabricantes medianos. Al mismo tiempo, la liberalización del espectro para 5G privado en mercados como Tailandia y Malasia está eliminando las barreras de latencia que antes confinaban los sensores inalámbricos a los circuitos no críticos.[1]Ericsson, "5G Privado para Aplicaciones Industriales," ericsson.com Estas tendencias aceleran colectivamente la actividad de modernización en instalaciones existentes y generan nueva demanda en líneas de producción de nueva construcción.

Conclusiones Clave del Informe

- Por tipo de producto, los sensores de presión lideraron con una cuota del 34,28% del mercado de sensores industriales de Asia Pacífico en 2025 y se proyecta que se expandirán a una CAGR del 14,95% hasta 2031.

- Por industria del usuario final, el sector automotriz representó el 26,15% del tamaño del mercado de sensores industriales de Asia Pacífico en 2025, mientras que los sectores farmacéutico y de ciencias de la vida están previstos para crecer a una CAGR del 14,72% hasta 2031.

- Por conectividad del sensor, los dispositivos con cable representaron el 61,12% de los ingresos del mercado de sensores industriales de Asia Pacífico en 2025, pero se prevé que los sensores inalámbricos registren la CAGR más rápida del 15,62% durante el período de perspectiva.

- Por tecnología de detección, los dispositivos MEMS capturaron una cuota del 42,19% en 2025 del mercado de sensores industriales de Asia Pacífico, sin embargo, los sensores ópticos están en camino de registrar una CAGR del 15,32% hasta 2031.

- Por país, China capturó una cuota del 38,95% del mercado de sensores industriales de Asia Pacífico en 2025. Se proyecta que India registre la tasa de crecimiento más rápida a una CAGR del 15,41% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Sensores Industriales de Asia Pacífico

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Penetración de IIoT e Industria 4.0 | +2.8% | China, Japón, Corea del Sur, con efecto expansivo hacia India y el Sudeste Asiático | Mediano plazo (2-4 años) |

| Automatización rápida en la manufactura de Asia Pacífico | +2.5% | China, India, Vietnam, Tailandia, Indonesia | Corto plazo (≤ 2 años) |

| Incentivos gubernamentales para fábricas inteligentes | +1.9% | India (PLI), China (Fabricado en China 2025), Japón (Sociedad 5.0) | Mediano plazo (2-4 años) |

| Demanda de soluciones de mantenimiento predictivo | +2.1% | Japón, Corea del Sur, Australia, con adopción extendiéndose a India | Largo plazo (≥ 4 años) |

| Adopción de sensores IO-Link y configurables en el borde | +1.7% | Global, con tracción temprana en Japón y Corea del Sur | Mediano plazo (2-4 años) |

| Implantación de campus industriales privados de 5G | +1.6% | China, Tailandia, Malasia, Singapur | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Penetración de IIoT e Industria 4.0

Los fabricantes están migrando de la automatización a nivel de punto hacia operaciones totalmente conectadas donde cada activo transmite datos de series temporales a plataformas de análisis locales o en la nube. La tasa de adopción de inteligencia artificial industrial del 94% en China en 2024 valida la escala de este cambio, con sensores que sustentan la optimización del rendimiento en fábricas de semiconductores y rutinas de gestión energética en plantas químicas. El programa Sociedad 5.0 de Japón acelera la adopción en escenarios de fuerza laboral envejecida, ya que los robots colaborativos dependen de sensores de fuerza y proximidad para garantizar la seguridad del operador. Corea del Sur tiene como objetivo establecer 30.000 fábricas inteligentes para 2025, reposicionando efectivamente a los sensores de hardware opcional a una necesidad de cumplimiento normativo. Los dispositivos de protocolo abierto proliferan a medida que los compradores buscan interoperabilidad, fragmentando la lealtad a las marcas pero ampliando el conjunto total de hardware. Los proveedores premium ahora incluyen suscripciones de análisis con el hardware, transformando las ventas únicas de sensores en ingresos recurrentes.

Automatización Rápida en la Manufactura de Asia Pacífico

El aumento de los costos laborales y la relocalización de las cadenas de suministro empujan a los productores a automatizar cada tarea repetitiva. Se espera que el esquema PLI de India genere USD 130,8 mil millones en producción fabril adicional para 2024 e impulse nuevos pedidos de sensores de temperatura, presión y ópticos en plantas de electrónica y automotriz de nueva construcción. La producción electrónica de Vietnam de USD 100 mil millones depende de sensores ópticos para la precisión en el montaje superficial, reemplazándolos cada tres a cinco años a medida que la miniaturización de componentes ajusta las tolerancias. La modernización de las líneas de vehículos híbridos de Tailandia exige dispositivos de presión y flujo de mayor precisión, mientras que los procesadores de alimentos de Indonesia están pasando de las inspecciones manuales al control de calidad por visión artificial. A medida que los objetivos de rendimiento aumentan, los ciclos de renovación de sensores se acortan, elevando los ingresos anuales por reemplazo.

Incentivos Gubernamentales para Fábricas Inteligentes

Los programas fiscales están reduciendo la barrera de entrada a la automatización. India reembolsa entre el 4% y el 6% de las ventas incrementales, permitiendo a los fabricantes amortizar las inversiones en sensores contra los subsidios. China asigna subvenciones provinciales a los fabricantes nacionales de sensores bajo la iniciativa Fabricado en China 2025, reduciendo estratégicamente la dependencia de importaciones en las categorías de presión y flujo. Los créditos fiscales de Japón para la certificación de gestión energética ISO 50001 impulsan la demanda de sensores de monitoreo energético que detectan fugas de aire comprimido. Corea del Sur cofinancia el 50% de las actualizaciones ricas en sensores para las PYME, comprimiendo los períodos de recuperación de la inversión a menos de dos años. Tales incentivos crean un ciclo que se refuerza a sí mismo: los subsidios aumentan la densidad de sensores, lo que a su vez justifica un mayor gasto digital.

Demanda de Soluciones de Mantenimiento Predictivo

El aumento de las penalizaciones por tiempo de inactividad lleva a los operadores a adoptar estrategias basadas en el estado de los activos. Yokogawa informa que la combinación de sensores de vibración inalámbricos con análisis reduce las falsas alarmas en un 60%, abordando el escepticismo previo sobre la calidad de las alertas.[2]Yokogawa Electric Corporation, "Soluciones de Automatización Industrial," yokogawa.com Los mineros de Australia exigen monitoreo con sensores en las cintas transportadoras porque una sola falla puede paralizar operaciones valoradas en USD 2 mil millones. Las fábricas de chips de Corea del Sur utilizan sensores de gas para monitorear la contaminación de las cámaras, previniendo así pérdidas por desechos de millones de dólares. A medida que los precios de los dispositivos caen y los algoritmos en la nube se estandarizan, las barreras para los proyectos piloto retroceden, extendiendo la adopción hacia plantas de nivel medio. El argumento económico se fortalece aún más cuando se tienen en cuenta los ahorros energéticos derivados de los tiempos de funcionamiento optimizados.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto costo inicial e incertidumbre sobre el retorno de la inversión | -1.4% | India, Sudeste Asiático, mercados con alta presencia de PYME | Corto plazo (≤ 2 años) |

| Complejidad de integración con sistemas heredados | -1.2% | Japón, Corea del Sur, bases industriales maduras | Mediano plazo (2-4 años) |

| Volatilidad en el suministro de chips para dispositivos MEMS | -0.9% | Global, con impacto agudo en la electrónica automotriz y de consumo | Corto plazo (≤ 2 años) |

| Regulaciones de espectro que limitan el uso inalámbrico industrial | -0.8% | India, Indonesia, entornos regulatorios fragmentados | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo Inicial e Incertidumbre sobre el Retorno de la Inversión

Las PYME a menudo carecen del capital de trabajo para absorber períodos de recuperación de 12 a 18 meses, típicos de los proyectos piloto de mantenimiento predictivo. Los molinos familiares indios con ingresos anuales inferiores a USD 10 millones prefieren maquinaria que aumente la producción de inmediato sobre sensores que ofrecen ganancias indirectas. Los márgenes reducidos en las plantas de componentes automotrices del Sudeste Asiático exigen un retorno de la inversión en menos de 24 meses, mientras que los despliegues inalámbricos pueden tomar hasta 36 meses cuando se consideran la integración y las curvas de aprendizaje. Los modelos de arrendamiento que podrían distribuir los pagos siguen siendo escasos, prolongando el obstáculo de inversión. El resultado es una creciente brecha digital entre las corporaciones con abundante liquidez y los proveedores con recursos limitados.

Complejidad de Integración con Sistemas Heredados

Las instalaciones existentes cargadas con controladores lógicos programables de los años ochenta tienen dificultades para ingerir datos de sensores basados en Ethernet. Los complejos químicos de Japón que utilizan protocolos de bus propietarios enfrentan costos de sustitución total de varios millones de dólares o el riesgo de silos de datos que debilitan las estrategias digitales. Los hornos de acero de Corea del Sur no pueden aceptar el tiempo de inactividad necesario para el recableado, sin embargo, las alternativas inalámbricas operan por debajo de los umbrales de 1.200 °C requeridos. La escasez de competencias agrava el problema; un solo ingeniero con fluidez tanto en código heredado como en el Internet Industrial de las Cosas moderno puede estar reservado durante nueve meses. Los proveedores que ofrecen puentes de conexión inmediata obtienen una tracción desproporcionada en estas cuentas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: La Dominancia de la Presión se Encuentra con la Disrupción Inalámbrica

Los sensores de presión comandaron el 34,28% de la cuota del mercado de sensores industriales de Asia Pacífico en 2025, reflejando su indispensabilidad en el control de procesos, la hidráulica y los sistemas de seguridad de los vehículos. Las proyecciones muestran un sólido crecimiento a una CAGR del 14,95% hasta 2031, impulsado por la capacidad del 5G privado para eliminar los problemas de latencia en la optimización de compresores y los circuitos de distribución de vapor. Los sensores de temperatura siguen siendo la siguiente categoría más grande, respaldados por la búsqueda de las fábricas de semiconductores de una estabilidad inferior a 0,1 °C y el requisito de los productos biológicos de integridad en la cadena de frío por debajo de 8 °C. El crecimiento de la medición de nivel está impulsado por las actualizaciones de agua municipal que reemplazan los flotadores mecánicos corroídos con unidades de radar que funcionan eficazmente en efluentes de alto contenido de sólidos. Los sensores de flujo están evolucionando hacia la tecnología de flujo másico en las transacciones de transferencia de custodia, donde la varianza volumétrica anteriormente generaba disputas de facturación infladas.

En el resto de la cartera, los sensores de gas se están expandiendo hacia el monitoreo de la calidad del aire interior para espacios estériles, los dispositivos de vibración son equipos estándar en los kits de mantenimiento predictivo, y los sensores ópticos son cruciales para la precisión en la colocación de etiquetas que supera las 300 unidades por minuto. Los sensores de campo magnético desempeñan roles especializados en la alineación del tren motriz de los vehículos eléctricos y la detección de corriente. Con cada mejora incremental de la producción, los compradores acentúan las configuraciones híbridas, combinando detección de presión, temperatura y óptica, para obtener visibilidad multidimensional, intensificando las oportunidades de venta cruzada para los proveedores de múltiples productos.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al adquirir el informe

Por Industria del Usuario Final: Madurez Automotriz frente a Aceleración Farmacéutica

Las líneas automotrices representaron el 26,15% del tamaño del mercado de sensores industriales de Asia Pacífico en 2025, impulsadas por la incorporación de más de 100 nodos de temperatura y voltaje por unidad en los paquetes de baterías de vehículos eléctricos y la integración de dispositivos de radar, lidar y ultrasónicos en los conjuntos de Sistemas Avanzados de Asistencia a la Conducción (ADAS). En contraste, el segmento farmacéutico y de ciencias de la vida está en camino de alcanzar una CAGR del 14,72% hasta 2031, a medida que los reguladores endurecen los mandatos de monitoreo ambiental continuo dentro de las zonas estériles. La manufactura de electrónica ocupa el tercer lugar, ya que las fábricas de chips a menudo superan los 50.000 sensores instalados por sitio para mantener la estabilidad de los procesos a escala nanométrica. Los complejos químicos y petroquímicos dependen de la detección de presión y flujo para prevenir reacciones desbocadas, mientras que los productores de energía utilizan el monitoreo de vibración para maximizar el tiempo de actividad de las cajas de engranajes de turbinas eólicas y las cadenas de inversores solares.

Los operadores de petróleo y gas prefieren instalaciones inalámbricas en plataformas marítimas donde el cableado supera los USD 1.000 por metro. Los procesadores de alimentos están impulsando la adopción de sensores con clasificación IP69K en acero inoxidable que pueden soportar lavados a alta presión, resultando en ciclos de reemplazo de tres a cinco años. Las empresas de servicios de agua adoptan medidores de nivel de radar y sondas de pH para cumplir con límites de descarga cada vez más estrictos, mientras que los sitios mineros dependen de sensores de proximidad y gas para prevenir evacuaciones costosas. El sector aeroespacial y de defensa sigue siendo un nicho especializado que demanda dispositivos endurecidos a la radiación y con rango de temperatura amplio que alcanzan precios premium.

Por Conectividad del Sensor: La Preeminencia de los Cables Desafiada por la Economía Inalámbrica

Los dispositivos con cable mantuvieron una cuota del 61,12% en 2025 porque las plantas existentes ven un retorno de la inversión limitado al reemplazar los lazos funcionales de 4-20 mA. Sin embargo, los nodos inalámbricos registrarán una CAGR del 15,62% a medida que el 5G privado alcance los umbrales de rendimiento determinista exclusivos anteriormente de los protocolos con cable. IO-Link une ambos mundos, utilizando cables estándar de tres hilos y habilitando la comunicación digital, reduciendo el tiempo de puesta en marcha en un 40%. Los sensores inteligentes en el borde reducen el ancho de banda al enviar únicamente alertas de anomalías, mitigando la congestión en operaciones marítimas y mineras donde los enlaces satelitales de retorno son costosos.

El cálculo económico se está inclinando hacia lo inalámbrico porque la mano de obra de instalación en las modernizaciones con cable puede ser de tres a cinco veces el costo del hardware. Las innovaciones de recolección de energía, piezoeléctrica, termoeléctrica y fotoeléctrica, amplían la vida útil sin batería más allá de una década. Las arquitecturas híbridas prevalecen: los lazos de control críticos permanecen con cable, mientras que el monitoreo auxiliar migra a lo inalámbrico. Las políticas nacionales de espectro variables aún introducen fricciones en el despliegue, pero la armonización incremental está en marcha a medida que los reguladores aprecian los dividendos de productividad.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al adquirir el informe

Por Tecnología de Detección: Madurez de MEMS frente a Innovación Óptica

Los MEMS capturaron el 42,19% de la cuota del mercado de sensores industriales de Asia Pacífico en 2025, respaldados por décadas de refinamiento de procesos para funciones de presión, aceleración y giroscopio. Se proyecta que los sensores ópticos registren una CAGR del 15,32% hasta 2031, a medida que los dispositivos de fibra óptica demuestran su valor en zonas de alta interferencia electromagnética y explosivas donde los componentes electrónicos están prohibidos. Los sensores de imagen CMOS ofrecen resoluciones de megapíxeles a la visión artificial, permitiendo la detección de defectos a velocidades de línea previamente imposibles con sus predecesores analógicos. Las configuraciones piezorresistivas dominan las aplicaciones hidráulicas de ultra alta presión, mientras que los diseños capacitivos destacan en las tareas de medición de nivel de líquido que son confundidas por partículas de tierras raras de forma óptica.

Están surgiendo dispositivos híbridos, por ejemplo, unidades inerciales MEMS de seis ejes para robots móviles autónomos, chips combinados de temperatura y humedad para sistemas de climatización (HVAC), y módulos integrados de presión y temperatura para el control preciso del refrigerante en la fabricación de vehículos eléctricos. La resiliencia de la cadena de suministro influye ahora en la selección de tecnología; los compradores prefieren proveedores con fábricas en múltiples sitios para evitar escaseces recurrentes. Las certificaciones de seguridad funcional y gestión de calidad son cada vez más influyentes durante la adquisición, ya que los usuarios finales priorizan el cumplimiento normativo para simplificar las auditorías.

Análisis Geográfico

En 2025, China aseguró una cuota dominante del 38,95% del mercado de sensores industriales de Asia Pacífico, respaldada por la iniciativa Fabricado en China 2025, que redirige el gasto hacia los proveedores nacionales. Una tasa de adopción de inteligencia artificial industrial del 94% significa que los datos alimentados por sensores ya impulsan las decisiones de rendimiento y energía en fábricas automotrices, electrónicas y químicas. Los sitios privados de 5G a gran escala, como la planta de 200.000 m² de Midea, subrayan la disposición del país para operar el control robótico de circuito cerrado a través de redes inalámbricas. Las modernizaciones de instalaciones existentes caracterizan el mercado de Japón, mientras que los sensores de mantenimiento predictivo compensan la escasez de mano de obra en plantas que tienen en promedio 25 años de antigüedad. Mientras tanto, las políticas de Sociedad 5.0 generalizan la integración ciberfísica. La Iniciativa de Fábricas Inteligentes de Corea del Sur reclasifica los sensores como gastos de cumplimiento normativo, acelerando así su adopción en los sectores automotriz y de semiconductores.

India emerge como el mercado de más rápido crecimiento hasta 2031; por ejemplo, los incentivos PLI por valor de INR 10,9 lakh crore se han traducido en construcciones de fábricas en Gujarat, Tamil Nadu y Uttar Pradesh, que incorporan sensores desde los cimientos. El crecimiento del Sudeste Asiático proviene de la producción electrónica de USD 100 mil millones de Vietnam, la producción anual de 1,8 millones de vehículos de Tailandia y las expansiones petroquímicas de Malasia, todas integrando automatización intensiva en sensores para igualar los estándares de calidad globales.

Indonesia y Filipinas están automatizando las líneas de alimentos y bebidas, creando nueva demanda de espectrómetros de visión e infrarrojo cercano (NIR). Australia y Nueva Zelanda despliegan sensores inalámbricos en minería y agricultura; los tendidos de cable que cuestan USD 1.000 por metro hacen que la economía inalámbrica sea convincente. Las economías emergentes como Bangladesh y Pakistán registran una adopción incipiente limitada a la detección básica de temperatura y gas en los molinos textiles orientados a la exportación. La fragmentación regulatoria en las asignaciones inalámbricas sigue siendo una restricción, pero la alineación gradual con las normas IEC 61508 e ISO 13849 está reduciendo los costos de certificación para los despliegues regionales.

Panorama Competitivo

La intensidad competitiva es moderada, con los grandes actores globales ABB, Siemens y Honeywell protegiendo sus bases de instalados a través de protocolos propietarios y análisis integrados. Mientras tanto, Omron, Keyence y Yokogawa ganan cuota en el mercado de manufactura discreta al enviar sensores configurados en el borde que prescinden de pasarelas separadas. La rápida adopción de IO-Link desmantela el bloqueo histórico, desplazando la competencia hacia la diferenciación de software y los servicios de ecosistema. Los actores de nicho prosperan donde el conocimiento del dominio supera el peso de la marca: detección de vibración para el viento, detección de gas para fábricas de chips, detección de campo magnético para trenes motrices de vehículos eléctricos.

Estratégicamente, los proveedores de semiconductores como STMicroelectronics e Infineon están expandiendo su capacidad de MEMS propia para protegerse de futuras escaseces. Las carreras de patentes en la recolección de energía inalámbrica y las redes deterministas sugieren próximas oleadas de productos que reducen drásticamente los gastos generales de mantenimiento. La influencia dentro de los organismos de normalización, en particular los grupos de trabajo IEC 61508 y OPC UA, proporciona visibilidad anticipada del cumplimiento normativo y da forma a las especificaciones de los compradores. Los patrones de compra se bifurcan: las grandes empresas prefieren configuraciones de un solo proveedor para reducir el riesgo de integración, mientras que las PYME favorecen las combinaciones de mejores soluciones de protocolo abierto para preservar la flexibilidad.

Líderes de la Industria de Sensores Industriales de Asia Pacífico

Texas Instruments Incorporated

STMicroelectronics N.V.

Emerson Electric Co

Rockwell Automation Inc.

ABB Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Noviembre de 2025: Keyence lanzó su serie AP-X de sensores fotoeléctricos inalámbricos con inteligencia artificial integrada en el dispositivo para la clasificación de defectos, permitiendo la inspección en tiempo real en líneas de placas de circuito impreso de alta velocidad sin reenviar datos de imagen a servidores externos.

- Agosto de 2025: Honeywell lanzó un sensor de temperatura de recolección de energía para la logística de cadena de frío en India, utilizando la conversión termoeléctrica para lograr una vida útil sin mantenimiento de 12 años, y aseguró despliegues piloto con dos grandes fabricantes de vacunas.

- Mayo de 2025: Omron inició la producción en masa de su sensor de presión diferencial basado en MEMS en la planta de Kioto, aumentando la capacidad regional en un 40% y reduciendo los plazos de entrega para los clientes automotrices en Japón y Corea del Sur.

- Febrero de 2025: ABB presentó su plataforma de sensores de presión multiprotocolo de cuarta generación en Shanghái, añadiendo conectividad nativa IO-Link y OPC UA que permite una integración fluida con sistemas de control de múltiples proveedores en plantas de procesamiento químico y alimentario.

Alcance del Informe del Mercado de Sensores Industriales de Asia Pacífico

El informe del mercado de sensores industriales de Asia Pacífico está segmentado por Tipo de Producto (Presión, Temperatura, Nivel, Flujo, Campo Magnético, Aceleración y Tasa de Guiñada, Gas, Vibración, Proximidad, Óptico/Fotoeléctrico), Industria del Usuario Final (Automotriz, Electrónica y Semiconductores, Química y Petroquímica, Generación de Energía, Petróleo y Gas, Alimentos y Bebidas, Agua y Aguas Residuales, Farmacéutica y Ciencias de la Vida, Metales y Minería, Aeroespacial y Defensa), Conectividad del Sensor (Con Cable, Inalámbrico, IO-Link, Sensores Inteligentes Integrados en el Borde), Tecnología de Detección (Basada en MEMS, Basada en CMOS, Piezorresistiva, Capacitiva, Óptica, Electromagnética) y Geografía (China, Japón, Corea del Sur, India, Sudeste Asiático, Australia y Nueva Zelanda, Resto de Asia Pacífico). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Presión |

| Temperatura |

| Nivel |

| Flujo |

| Campo Magnético |

| Aceleración y Tasa de Guiñada |

| Gas |

| Vibración |

| Proximidad |

| Óptico / Fotoeléctrico |

| Automotriz |

| Electrónica y Semiconductores |

| Química y Petroquímica |

| Generación de Energía |

| Petróleo y Gas |

| Alimentos y Bebidas |

| Agua y Aguas Residuales |

| Farmacéutica y Ciencias de la Vida |

| Metales y Minería |

| Aeroespacial y Defensa |

| Sensores con Cable |

| Sensores Inalámbricos |

| Sensores IO-Link |

| Sensores Inteligentes Integrados en el Borde |

| Basada en MEMS |

| Basada en CMOS |

| Piezorresistiva |

| Capacitiva |

| Óptica |

| Electromagnética |

| China |

| Japón |

| Corea del Sur |

| India |

| Sudeste Asiático |

| Australia y Nueva Zelanda |

| Resto de Asia Pacífico |

| Por Tipo de Producto | Presión |

| Temperatura | |

| Nivel | |

| Flujo | |

| Campo Magnético | |

| Aceleración y Tasa de Guiñada | |

| Gas | |

| Vibración | |

| Proximidad | |

| Óptico / Fotoeléctrico | |

| Por Industria del Usuario Final | Automotriz |

| Electrónica y Semiconductores | |

| Química y Petroquímica | |

| Generación de Energía | |

| Petróleo y Gas | |

| Alimentos y Bebidas | |

| Agua y Aguas Residuales | |

| Farmacéutica y Ciencias de la Vida | |

| Metales y Minería | |

| Aeroespacial y Defensa | |

| Por Conectividad del Sensor | Sensores con Cable |

| Sensores Inalámbricos | |

| Sensores IO-Link | |

| Sensores Inteligentes Integrados en el Borde | |

| Por Tecnología de Detección | Basada en MEMS |

| Basada en CMOS | |

| Piezorresistiva | |

| Capacitiva | |

| Óptica | |

| Electromagnética | |

| Por Geografía | China |

| Japón | |

| Corea del Sur | |

| India | |

| Sudeste Asiático | |

| Australia y Nueva Zelanda | |

| Resto de Asia Pacífico |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor esperado del mercado de sensores industriales de Asia Pacífico en 2031?

Se proyecta que el mercado alcance USD 21,73 mil millones para 2031 basándose en las trayectorias de crecimiento actuales.

¿Qué categoría de producto tiene actualmente la mayor cuota de ingresos?

Los sensores de presión lideran con el 34,28% de los ingresos totales debido a su prevalencia en los sistemas de control de procesos y automotrices.

¿Por qué los sensores inalámbricos crecen más rápido que las alternativas con cable?

Los despliegues de 5G privado y la estandarización de IO-Link están superando las preocupaciones sobre latencia y fiabilidad, reduciendo los costos de instalación e impulsando una CAGR del 15,62% para los nodos inalámbricos.

¿Qué segmento de usuario final se prevé que se expanda más rápidamente?

El sector farmacéutico y de ciencias de la vida está previsto para alcanzar una CAGR del 14,72% a medida que los reguladores exigen un monitoreo ambiental continuo en la manufactura estéril.

¿Cómo influyen los incentivos gubernamentales en la adopción?

Programas como el PLI de India y el Fabricado en China 2025 de China subvencionan las inversiones en fábricas inteligentes, convirtiendo efectivamente las compras de sensores en requisitos de cumplimiento normativo y acortando los períodos de recuperación de la inversión.

Última actualización de la página el: