Tamaño y Participación del Mercado de Válvulas de Bola

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 13.57 Mil millones de dólares |

| Tamaño del Mercado (2031) | 16.23 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.64% CAGR |

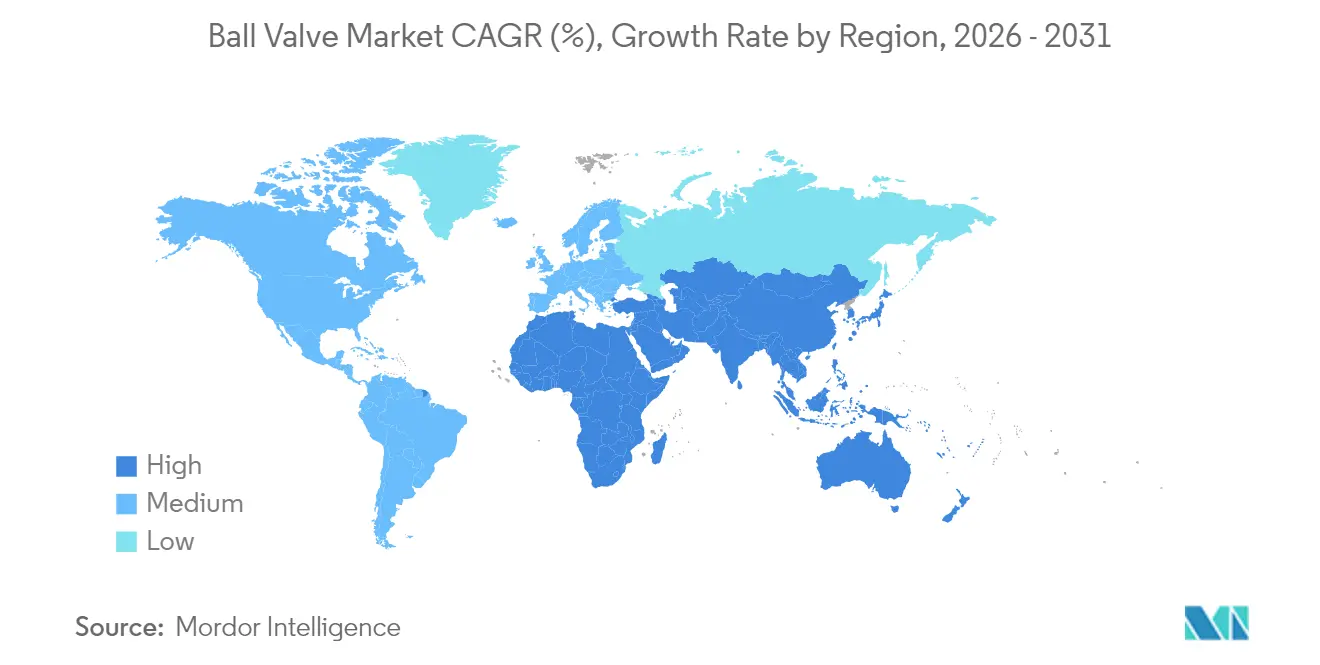

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Válvulas de Bola por Mordor Intelligence

El tamaño del mercado de válvulas de bola fue valorado en USD 13.090 millones en 2025 y se estima que crecerá desde USD 13.570 millones en 2026 hasta alcanzar USD 16.230 millones en 2031, a una CAGR del 3,64% durante el período de pronóstico (2026-2031). Las perspectivas confirman una expansión constante respaldada por la demanda que refleja el ritmo de las actualizaciones de infraestructura global más que un crecimiento de ciclo de auge. Las amplias construcciones de gas natural licuado (GNL) en Asia, la presión regulatoria para reducir las emisiones fugitivas en las economías de hidrocarburos y la acelerada digitalización de las empresas de servicios de agua son las principales fuerzas que refuerzan la demanda de válvulas a largo plazo. Los propietarios de proyectos priorizan la integridad de los componentes, el cumplimiento de la seguridad y las bajas emisiones durante toda la vida útil, lo que amplifica la preferencia por válvulas de bola premium frente a sustitutos de menor costo. Al mismo tiempo, los cuellos de botella en la cadena de suministro de forjas especializadas y la volatilidad de los precios del acero inoxidable están moderando los márgenes de beneficio a corto plazo, especialmente para los fabricantes asiáticos de nivel medio.

Conclusiones Clave del Informe

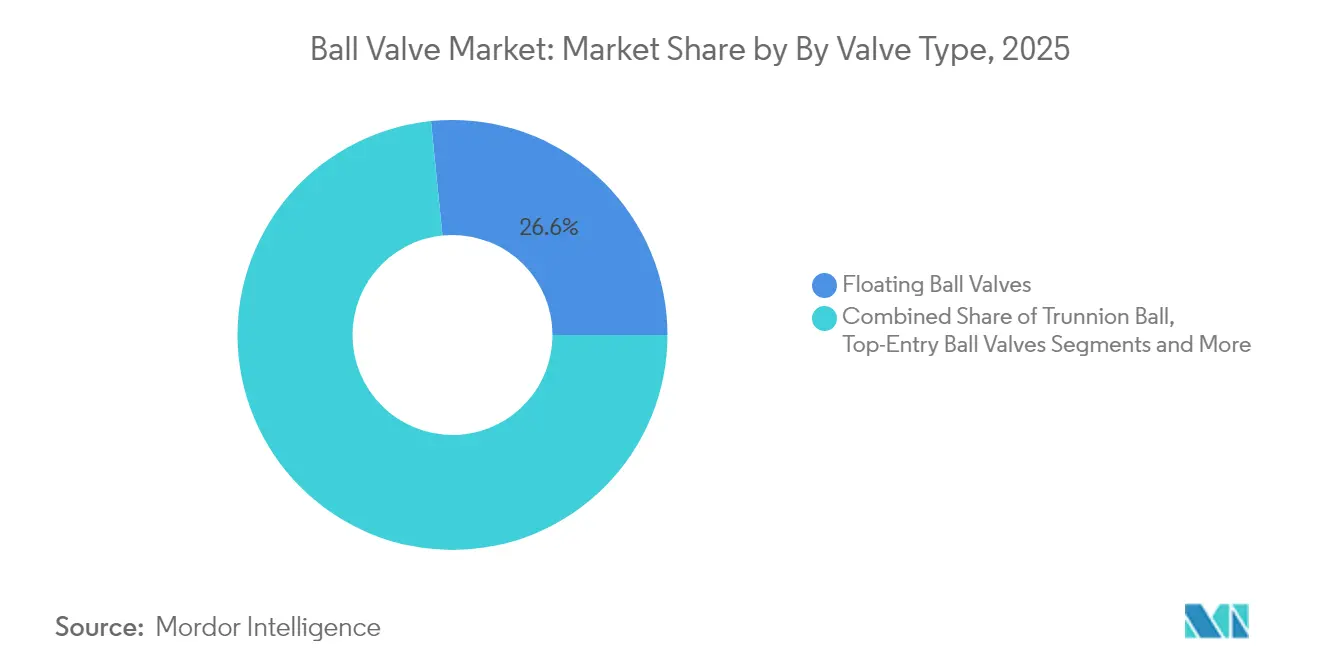

- Por tipo de válvula, las válvulas de bola flotantes representaron el 26,60% de la participación del mercado de válvulas de bola en 2025, mientras que los diseños criogénicos están en camino de alcanzar una CAGR del 6,12% hasta 2031.

- Por material, el acero al carbono capturó el 31,50% de la participación del mercado de válvulas de bola en 2025; los materiales a base de aleaciones se están expandiendo a una CAGR del 5,07% hasta 2031.

- Por tamaño de válvula, la clase de 1"-6" lideró con una participación del 33,30% del tamaño del mercado de válvulas de bola en 2025, mientras que las unidades superiores a 50" están preparadas para crecer un 6,31% anual hasta 2031.

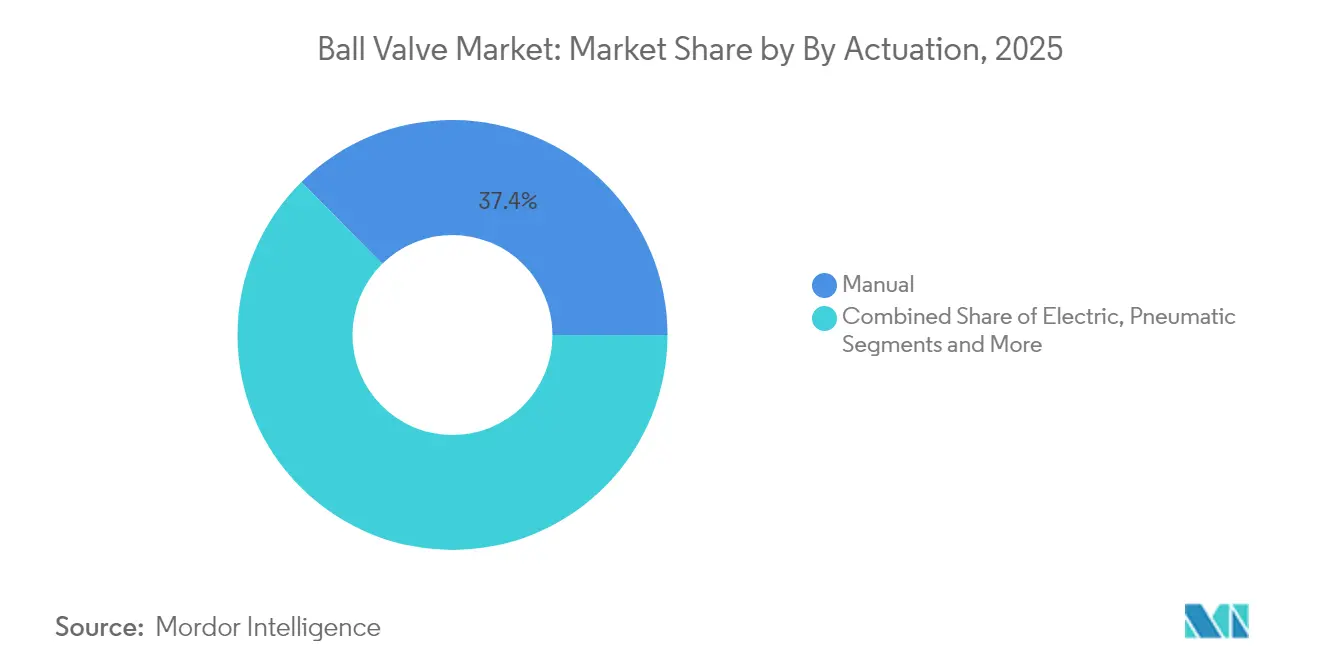

- Por accionamiento, los dispositivos manuales representaron el 37,40% del tamaño del mercado de válvulas de bola en 2025; los actuadores eléctricos representan la vía de mayor crecimiento con una CAGR del 6,02%.

- Por usuario final, el petróleo y el gas siguió siendo el mayor gasto con una participación del 20,70% en 2025; el tratamiento de agua y aguas residuales está previsto que registre una CAGR del 5,83% hasta 2031.

- Por región, Asia dominó el mercado de válvulas de bola con el 30,60% de los ingresos en 2025; se proyecta que Oriente Medio lidere el crecimiento con una CAGR del 4,94% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Válvulas de Bola

Análisis del Impacto de los Impulsores*

| IMPULSOR | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | PLAZO DE IMPACTO |

|---|---|---|---|

| Expansión Acelerada de la Infraestructura de GNL en la Región Emergente de Asia Pacífico | +0.8% | Núcleo de la ASEAN, con extensión hacia el Sur de Asia | Mediano plazo (2-4 años) |

| Adopción Creciente de Válvulas de Bola para Servicio Severo en Proyectos de Hidrógeno y Captura y Almacenamiento de Carbono en Europa | +0.6% | Núcleo de la UE, Reino Unido, Noruega | Largo plazo (≥ 4 años) |

| Mandatos de Modernización de Activos de Transporte Intermedio en América del Norte que Impulsan la Demanda de Reemplazo | +0.5% | América del Norte, provincias selectas de Canadá | Corto plazo (≤ 2 años) |

| La Rápida Digitalización de las Empresas de Servicios de Agua Impulsa la Modernización de Válvulas de Bola Inteligentes en los Países Nórdicos | +0.3% | Países nórdicos, mercados selectos de la UE | Mediano plazo (2-4 años) |

| El Aumento en los Despliegues de FPSO Impulsa la Adopción de Válvulas de Bola Criogénicas en Brasil y África Occidental | +0.4% | Brasil, costa de África Occidental | Mediano plazo (2-4 años) |

| Presión Regulatoria para Válvulas de Bajas Emisiones en Oriente Medio | +0.2% | Núcleo de Oriente Medio, estados selectos del CCG | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Expansión Acelerada de la Infraestructura de GNL en la Región Emergente de Asia Pacífico

Los gobiernos asiáticos ven el GNL como una vía inmediata para fortalecer la seguridad energética y reducir la dependencia del carbón. Un aumento del 18% en la capacidad global de exportación de GNL en 2025, dirigida principalmente a terminales de importación asiáticas, magnifica la demanda de válvulas de bola criogénicas clasificadas hasta –162 °C. Estas unidades deben garantizar un sellado hermético al metano durante los ciclos de licuefacción, transporte y regasificación, lo que favorece a los proveedores con profunda experiencia metalúrgica y registros validados de pruebas a baja temperatura. Mercados dependientes de importaciones como Vietnam y Filipinas, que carecen de redes de gasoductos, están desplegando unidades flotantes de almacenamiento y regasificación que especifican válvulas criogénicas de bola montadas en muñón de alta calidad. Este requisito eleva los precios de venta promedio y protege a los principales proveedores del riesgo de sustitución, reforzando el crecimiento rentable del mercado de válvulas de bola.[1]Instituto para la Economía Energética y el Análisis Financiero, "Perspectivas Globales del GNL 2024-2028," ieefa.org

Adopción Creciente de Válvulas de Bola para Servicio Severo en Proyectos de Hidrógeno y Captura y Almacenamiento de Carbono en Europa

El plan de la UE para generar 10 millones de toneladas de hidrógeno renovable para 2030 requiere tuberías y redes de almacenamiento que puedan soportar presiones superiores a 700 bar evitando el agrietamiento inducido por hidrógeno. Las aleaciones dúplex y superdúplex están pasando a la producción convencional para satisfacer estas exigencias mecánicas y los desafíos de corrosión del CO₂ supercrítico en las líneas de captura y almacenamiento de carbono (CAC). Los fabricantes que certifican materiales bajo los estándares de hidrógeno en evolución disfrutan de una ventaja de primer movimiento, ya que los propietarios de plantas buscan documentación de seguridad probada antes de adjudicar contratos. Esta tendencia consolida el papel de Europa como banco de pruebas tecnológico y amplía el segmento premium del mercado de válvulas de bola.

Mandatos de Modernización de Activos de Transporte Intermedio en América del Norte que Impulsan la Demanda de Reemplazo

Las tuberías construidas durante la década de 1970 se están acercando al final de su vida útil de diseño, y los reguladores ahora exigen válvulas actualizadas que integren monitoreo en tiempo real. El gasto en tuberías, válvulas y accesorios (TVA) en los Estados Unidos y Canadá ascenderá a USD 42.500 millones en 2025. Los operadores enfatizan la confiabilidad y el sellado superior sobre el precio unitario, lo que eleva los márgenes en los proyectos de reemplazo. Los diagnósticos digitales de válvulas, alineados con las normas federales de detección de fugas, constituyen un criterio central de adquisición y promueven la adopción de actuadores eléctricos inteligentes. Sin embargo, la escasez crónica de forjas ha extendido los plazos de entrega a más de 30 semanas, lo que lleva a algunos proyectos a explorar alternativas de válvulas de tapón en servicios menos críticos.

La Rápida Digitalización de las Empresas de Servicios de Agua Impulsa la Modernización de Válvulas de Bola Inteligentes en los Países Nórdicos

Las empresas de servicios nórdicas están utilizando modernizaciones de internet de las cosas (IoT) para gestionar las pérdidas de distribución. Los programas piloto escandinavos muestran que las tasas de fugas caen del 30% al 10% tras la automatización completa, validando la propuesta de valor de las válvulas conectadas. Los análisis de inteligencia artificial (IA) integrados en las plataformas de control de supervisión y adquisición de datos (SCADA) predicen los patrones de desgaste y programan el mantenimiento antes de que se produzcan fallos, reduciendo los costos operativos. El caso económico es más sólido en las economías de alto costo laboral, donde las inspecciones de campo son costosas. La experiencia está influyendo en las empresas de servicios municipales de toda Europa continental, escalando la demanda de kits de actuadores modernizables que transforman las válvulas de bola heredadas en activos de red.

Análisis del Impacto de las Restricciones*

| RESTRICCIONES | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | PLAZO DE IMPACTO |

|---|---|---|---|

| Prolongados Plazos de Entrega debido a las Limitaciones de Capacidad de Forja Global | -0.4% | Global, agudo en aleaciones especializadas | Corto plazo (≤ 2 años) |

| Alto Desembolso de Capital para Válvulas con Asiento Metálico en Aplicaciones Mineras Abrasivas | -0.2% | Regiones de intensa actividad minera a nivel mundial | Mediano plazo (2-4 años) |

| Preferencia Creciente por Válvulas de Tapón y Mariposa en Sistemas de Climatización Compactos | -0.3% | Global, concentrado en mercados urbanos | Largo plazo (≥ 4 años) |

| Volatilidad de los Precios del Acero Inoxidable que Erosiona los Márgenes de los Fabricantes Asiáticos de Nivel 2 | -0.2% | Asia Pacífico, mercados emergentes selectos | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Prolongados Plazos de Entrega debido a las Limitaciones de Capacidad de Forja Global

Una década de consolidación de proveedores ha dejado solo un puñado de forjas de matriz abierta capaces de producir piezas brutas de gran diámetro en aleación de níquel. La demanda simultánea de los sectores aeroespacial y energético aumenta la presión sobre la capacidad, con ciclos de entrega que se extienden a 24-32 semanas frente a la ventana histórica de 12-16 semanas. Los propietarios de proyectos ahora incorporan inventarios de reserva o aceptan estilos alternativos de válvulas si el riesgo de cronograma supera el beneficio técnico. Algunos fabricantes de equipos originales (OEM) buscan la integración vertical, pero las necesidades de capital y los plazos de calificación retrasan el alivio hasta finales de la década.[2]Supply House Times, "Estado del mercado industrial de TVA," supplyht.com

Alto Desembolso de Capital para Válvulas con Asiento Metálico en Aplicaciones Mineras Abrasivas

Las válvulas de bola con asiento metálico que utilizan insertos de carburo de tungsteno o cerámica ofrecen una larga vida útil en líneas de lodos, pero pueden costar cuatro veces más que las versiones con asiento blando. Muchas minas que enfrentan precios volátiles de materias primas optan por válvulas de menor costo, aceptando una mayor frecuencia de mantenimiento. Esta compensación frena la adopción en regiones con restricciones de capital, aunque el costo total de propiedad favorece los diseños premium en operaciones remotas o de pozo profundo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Válvula: Las Aplicaciones Criogénicas Impulsan la Innovación

El tamaño del mercado de válvulas de bola para diseños flotantes registró el 26,60% de los ingresos en 2025, impulsado por su adaptabilidad en servicios de refinería, agua y uso general. Las válvulas de bola criogénicas, aunque de nicho, están creciendo a una CAGR del 6,12% a medida que las terminales de GNL y los centros de exportación de hidrógeno exigen un sellado garantizado hasta –162 °C. Los usuarios finales enfatizan asientos de cero fugas y vástagos a prueba de expulsión validados mediante pruebas de espectrometría de masas de helio, un estándar que eleva las barreras de entrada y sostiene la realización de precios premium.

Las trayectorias de flujo fabricadas mediante manufactura aditiva, ahora probadas en campo en pilotos submarinos, reducen el peso y la caída de presión en cuerpos totalmente soldados. Mientras tanto, las variantes de órbita y vástago ascendente preservan la vida útil del asiento donde el servicio de estrangulamiento dañaría las válvulas flotantes convencionales. En conjunto, estos desarrollos diversifican las carteras de productos y amplían el alcance funcional, preservando la relevancia de las válvulas de bola incluso en mercados que exploran alternativas de mariposa o tapón.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Material: La Innovación en Aleaciones Satisface las Demandas del Hidrógeno

El acero al carbono mantuvo una participación del 31,50% del tamaño del mercado de válvulas de bola en 2025 gracias a su favorable relación resistencia-costo en tuberías y servicios industriales. Los proyectos de hidrógeno ahora favorecen cuerpos a base de aleaciones con grados superdúplex o austeníticos para resistir el fragilizamiento, lo que eleva la demanda de aleaciones a una CAGR del 5,07%. Los grados dúplex también permiten clasificaciones de presión admisible más altas, lo que permite a los ingenieros de tuberías reducir los espesores de pared y recortar el gasto de capital.

La volatilidad de los precios del acero inoxidable impulsa a los OEM a calificar grados de doble certificación que cumplen tanto con los requisitos 304L como 316L, agilizando la flexibilidad de adquisición. La manufactura aditiva introduce materiales con gradiente funcional donde las matrices de alto contenido de níquel refuerzan las zonas de asiento, mientras el acero al carbono domina las carcasas exteriores, optimizando el costo total.

Por Tamaño de Válvula: Las Aplicaciones de Gran Diámetro Exigen Precios Premium

Las válvulas de 1"-6" generaron el 33,30% de los ingresos de 2025, aunque enfrentan un crecimiento moderado a medida que la demanda base industrial se estabiliza. Las unidades superiores a 50" muestran una CAGR del 6,31% a medida que los trenes de exportación de GNL y los elevadores marinos escalan el diámetro para mover mayores volúmenes de gas. Estas válvulas requieren centros de mecanizado de propósito específico y perforación de agujeros profundos, lo que limita el suministro global a menos de 10 talleres certificados.

El peso impulsa la economía de instalación; por ello, los diseñadores adoptan secciones de barra forjada con perfiles de pared optimizados por elementos finitos que reducen la masa sin disminuir la clasificación de rotura. Las pruebas ultrasónicas automatizadas de matriz en fase se han convertido en estándar para garantizar forjas libres de defectos. El mercado de válvulas de bola se beneficia a través de pedidos de alto valor incluso si los volúmenes son bajos en comparación con las categorías de tamaño medio.

Por Accionamiento: Los Sistemas Eléctricos Ganan Integración Inteligente

Las cajas de engranajes manuales siguen dominando el mercado de válvulas de bola, representando el 37,40% de los envíos de 2025, porque se adaptan a aplicaciones con ciclos mínimos y presencia de operadores en el sitio. Las unidades accionadas eléctricamente avanzan a una CAGR del 6,02% a medida que las arquitecturas de plantas digitales requieren control de lazo cerrado y mantenimiento predictivo. El firmware actualizado ahora integra HART, Modbus y PROFINET en una sola placa, facilitando la integración con sistemas de control distribuido.

Los kits solares con respaldo de batería amplían el uso en estaciones de válvulas remotas, mientras que los análisis en la nube pronostican las tendencias de par del vástago que señalan el desgaste del empaque. Los accionamientos neumáticos conservan un nicho en zonas con riesgo de explosión; los cilindros hidráulicos gobiernan el servicio de cierre de emergencia de carrera rápida. El resultado neto es una combinación de accionamiento más heterogénea que profundiza el potencial de ingresos por servicios en toda la industria de válvulas de bola.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Industria de Usuario Final: Las Empresas de Servicios de Agua Lideran la Transición del Crecimiento

El petróleo y el gas contribuyó con el 20,70% de los ingresos de 2025, pero queda rezagado en el crecimiento futuro a medida que los presupuestos de exploración se diversifican cada vez más hacia proyectos eficientes en carbono. Las agencias de agua y aguas residuales expandirán su gasto a una CAGR del 5,83% porque los objetivos regulatorios para el agua no contabilizada obligan a las empresas de servicios a modernizar válvulas y telemetría. La evidencia de ciudades piloto nórdicas muestra reducciones de fugas de triple compensación, motivando asignaciones de capital a pesar de los ajustados presupuestos municipales.

Los productores químicos solicitan válvulas de alta aleación para corrientes corrosivas; las operaciones mineras sopesan los asientos metálicos premium frente a los límites de gasto de capital, aunque se inclinan por las actualizaciones de asiento metálico en sitios aislados donde el tiempo de inactividad es costoso. Las plantas de alimentos, bebidas y productos farmacéuticos especifican componentes internos sanitarios y aleaciones trazables, añadiendo valor impulsado por la documentación al mercado de válvulas de bola.

Análisis Geográfico

Asia representó el 30,60% de los ingresos del mercado de válvulas de bola en 2025, impulsada por el crecimiento industrial chino y las terminales de importación de GNL del Sudeste Asiático. Las políticas gubernamentales que exigen una combinación energética más limpia sustentan la adquisición sostenida de válvulas. El programa «Fabricado en India» fomenta la producción nacional de válvulas, aunque aún depende de componentes importados para servicio severo en pilotos de hidrógeno. Japón y Corea del Sur priorizan aleaciones de alto rendimiento para procesos químicos de nicho, manteniendo una prima tecnológica en el comercio regional.

Oriente Medio es el grupo de mayor crecimiento, proyectando una CAGR del 4,94% hasta 2031, a medida que los operadores modernizan válvulas de bajas emisiones en campos heredados y construyen megaproyectos de GNL en nuevas instalaciones. La expansión del Campo Norte de Catar por sí sola requiere miles de unidades criogénicas, mientras que Saudi Aramco despliega actuadores inteligentes en redes de recolección de gas para cumplir los objetivos de intensidad de metano. Las ambiciones de tránsito de Turquía también se traducen en pedidos de válvulas de tuberías de gran diámetro.

América del Norte mantiene una participación considerable gracias a los mandatos de reemplazo en el transporte intermedio. Los sistemas de recolección de gas de esquisto necesitan válvulas de bola de alta presión resistentes a los gases ácidos. Las líneas de arenas petrolíferas canadienses demandan asientos con recubrimiento duro para gestionar la abrasión del bitumen. México, al abrir su mercado energético, importa válvulas certificadas según API 6D para tuberías de clase exportación. La regulación climática estimula la adopción de productos certificados según ISO 15848-1, añadiendo requisitos incrementales que favorecen a las marcas establecidas.

Panorama regulatorio

Las válvulas de bola utilizadas en el petróleo y gas y otros servicios de proceso regulados se rigen principalmente por normas internacionales y especificaciones de adquisición de los operadores, con API 6D e ISO 14313 como referencias comunes para el diseño, las pruebas y la documentación de válvulas de tubería. En septiembre de 2024, API emitió el Addendum 2 a la API Specification 6D (25.ª edición), reforzando revisiones que se trasladan a las especificaciones de proyecto y a los paquetes de calificación de proveedores para válvulas certificadas API 6D.

Los marcos de adquisición liderados por operadores también configuran los requisitos de cumplimiento. En abril de 2026, la Asociación Internacional de Productores de Petróleo y Gas (IOGP) publicó la especificación JIP33 S-562 (versión 4.0) y sus requisitos de calidad asociados, actualizando los requisitos mínimos de adquisición de válvulas de bola alineados con API 6D y elevando las expectativas de trazabilidad y controles de sistemas de calidad para proveedores que apuntan a grandes proyectos upstream y de GNL. Para aplicaciones de tuberías plásticas, la norma ISO 18984:2025 (publicada en julio de 2025) añade un punto de referencia específico para las válvulas de bola utilizadas en sistemas termoplásticos. En el ámbito comercial, las válvulas de bola suelen clasificarse bajo la partida 8481 del Harmonized Tariff Schedule, y las medidas de la Sección 301 continúan influyendo en los costos de importación de ciertas válvulas de origen chino hacia Estados Unidos, afectando las decisiones de abastecimiento y las estrategias de fabricación regional.

Análisis de la cadena de valor

La cadena de valor de las válvulas de bola comienza con las materias primas y los insumos semiacabados (acero al carbono, acero inoxidable, dúplex/superdúplex y aleaciones de níquel) y continúa con la forja y el fundido, el maquinado de cuerpos y bolas, el suministro de componentes de asiento y vástago, los tratamientos superficiales/recubrimientos, el ensamblaje y las pruebas funcionales (pruebas de presión y pruebas de fugas específicas para aplicaciones de bajas emisiones y criogénicas). Las capas de certificación y documentación, incluida la conformidad con API 6D/ISO 14313 y la calificación de emisiones fugitivas (por ejemplo, ISO 15848-1, referenciada en muchas especificaciones), son pasos integrales para los proveedores que atienden al petróleo y gas, el GNL y otros usuarios finales de alta integridad.

En el tramo downstream, los OEM venden a través de canales de proyecto directos (EPC y grandes operadores) y mediante distribuidores/redes de MRO, con repuestos de posventa y reacondicionamiento que respaldan la economía de la base instalada. Los puntos de estrangulamiento actuales se encuentran aguas arriba, en forjas especializadas y aleaciones exóticas, en consonancia con el contexto del informe sobre plazos de entrega de gran diámetro y aleaciones especiales que se extienden mucho más allá de las normas históricas. Los ciclos de calificación en aplicaciones energéticas de alta integridad también ralentizan el cambio de proveedor. La digitalización está trasladando más valor hacia soluciones empaquetadas, en las que las válvulas de bola se combinan con actuadores eléctricos/neumáticos, posicionadores y diagnósticos para la integración con SCADA/DCS, desplazando el poder de negociación hacia los proveedores que pueden entregar conjuntos completos y documentados de válvula y actuador, y mantener soporte de servicio en distintas regiones.

Panorama Competitivo

La estructura de la industria está moderadamente concentrada. Emerson, Flowserve y Schlumberger combinan amplias carteras, presencia en el mercado de posventa y bases de servicio globales para anclar los contratos de proyectos premium. La diferenciación tecnológica ahora se centra en los gemelos digitales de válvulas, las aleaciones avanzadas y los paquetes integrados para servicio severo, más que en la escala de fabricación pura.

La actividad de adquisiciones remodela la amplitud del producto. La compra de MOGAS por parte de Flowserve por USD 290 millones duplicó su exposición al sector minero, subrayando una estrategia de absorber innovadores de nicho en lugar de desarrollar capacidades internas. IMI plc aseguró contratos antisurge en el Mar del Norte combinando componentes internos fabricados de forma aditiva con recortes de control de arrastre propietarios, destacando la innovación en materiales y trayectorias de flujo como palancas de mercado.

Los proveedores asiáticos de nivel 2 enfrentan vientos en contra de costos porque los aumentos de precios del acero inoxidable no pueden trasladarse en licitaciones de exportación a precio fijo. Algunos avanzan en la cadena de valor obteniendo certificaciones ISO 15848-1 y formando alianzas con especialistas en actuadores para ofrecer paquetes completos. La presión competitiva también surge de los fabricantes de válvulas de mariposa y tapón que ingresan al mercado de válvulas de bola con diseños compactos que abordan las restricciones de espacio en climatización, aunque aún cumplen con necesidades de presión moderada.

Líderes de la Industria de Válvulas de Bola

Emerson Electric Co.

Flowserve Corporation

Schlumberger (Cameron)

IMI plc

Kitz Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

El espacio blanco es más visible donde los compradores necesitan un rendimiento documentado de bajas emisiones, diagnosticabilidad digital y metalurgia para servicio severo, en lugar de precios de productos básicos. El contexto del informe señala presión regulatoria para reducir las emisiones fugitivas en las economías de hidrocarburos y una digitalización acelerada de las empresas de agua, lo que aumenta la demanda de diseños de válvulas certificadas de baja fuga y plataformas listas para actuador que se pueden adaptar a redes existentes. Esto respalda un conjunto de oportunidades en torno a paquetes completos de automatización de válvulas (válvula, actuador, controles y documentación) para programas de modernización midstream y operadores municipales de agua que buscan monitoreo remoto y mantenimiento predictivo.

La fabricación regionalizada y las ampliaciones de capacidad también crean espacio para proveedores que puedan reducir los plazos de entrega y calificar localmente. En noviembre de 2025, ITT Gould Pumps completó una expansión de USD 25 millones en su planta de Dammam, Arabia Saudita, duplicando la capacidad de producción de válvulas y bombas de proceso industrial, alineándose con la demanda de Oriente Medio de adaptaciones de bajas emisiones y grandes volúmenes de proyectos. En marzo de 2026, AS-Schneider inauguró una nueva instalación de producción en Coimbatore, India, para apoyar la demanda de la industria de proceso en Asia-Pacífico, mientras que Challenger Valves abrió una instalación de AUD 8 millones en Shepparton, Australia, para ampliar la capacidad de fabricación y distribución. Los proveedores e integradores pueden aprovechar estas construcciones de centros para ofrecer entregas más rápidas de válvulas de ingeniería estándar a media gama y fortalecer las capacidades locales de servicio y documentación para terminales de GNL, actualizaciones de tuberías y programas de automatización de empresas de agua.

Desarrollos recientes del sector

- Junio de 2026: Flowserve completó la adquisición totalmente en efectivo de la división de válvulas de Trillium Flow Technologies por USD 490 millones. El acuerdo amplió la cartera de válvulas de ingeniería de Flowserve y fortaleció su posicionamiento en aplicaciones de energía nuclear y convencional, donde los largos ciclos de calificación y las especificaciones críticas favorecen a los proveedores establecidos.

- Febrero de 2026: SLB presentó un sistema totalmente eléctrico de suministro de fluido de fractura Cameron con accionamiento eléctrico y automatización para operaciones de fracturación hidráulica. El movimiento refuerza las tendencias de electrificación y automatización en equipos de campo, respaldando la demanda de paquetes de válvulas que integran controles mientras reducen la dependencia de sistemas hidráulicos en entornos operativos hostiles.

- Enero de 2024: Emerson lanzó el actuador eléctrico Fisher easy-Drive 200R. El producto añade una vía de electrificación para el accionamiento de válvulas en las industrias de proceso, respaldando una adopción más amplia de ensamblajes de válvulas integrados digitalmente, alineados con los requisitos de automatización de plantas y operabilidad remota.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado abarca los ingresos generados por las válvulas de bola vendidas para la aislación y el control de flujo en aplicaciones industriales, de servicios públicos y de edificación, independientemente del sector del usuario final. Nuestra estimación de tamaño se centra en las válvulas vendidas como productos, y se rastrea en las principales regiones de demanda utilizando supuestos coherentes de moneda y calendario.

Exclusiones del alcance: se excluyen las válvulas de mariposa, de compuerta, de globo, de retención, de macho y de control que no se basen en válvulas de bola, incluso si se utilizan en las mismas tuberías y plantas.

Visión general de la segmentación

- Por Tipo de Válvula

- Válvulas de Bola Flotantes

- Válvulas de Bola Montadas en Muñón

- Válvulas de Bola de Vástago Ascendente / Órbita

- Válvulas de Bola de Entrada Superior

- Válvulas de Bola Totalmente Soldadas

- Válvulas de Bola Criogénicas

- Por Material

- Acero al Carbono

- Acero Inoxidable

- Hierro Fundido / Hierro Dúctil

- A Base de Aleaciones (Dúplex, Inconel, Hastelloy)

- Bronce y Latón

- Otros Materiales

- Por Tamaño de Válvula

- Hasta 1" (DN 25)

- 1" - 6"

- 6" - 25"

- 25" - 50"

- Superior a 50"

- Por Accionamiento

- Manual

- Eléctrico

- Neumático

- Hidráulico

- Electrohidráulico

- Por Industria de Usuario Final

- Petróleo y Gas

- Productos Químicos y Petroquímicos

- Agua y Aguas Residuales

- Generación de Energía

- Minería y Metales

- Alimentos y Bebidas

- Productos Farmacéuticos y Biotecnología

- Climatización y Refrigeración

- Pulpa y Papel

- Otras Industrias

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Reino Unido

- Alemania

- Francia

- Italia

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Resto de Asia Pacífico

- Oriente Medio

- Israel

- Arabia Saudita

- Emiratos Árabes Unidos

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Egipto

- Resto de África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

Comenzamos identificando dónde se consumen las válvulas de bola y cómo esa demanda se refleja en los datos públicos, de modo que los supuestos posteriores pudieran vincularse a la actividad visible. Entre las referencias útiles se incluyeron fuentes como la Administración de Información Energética de EE. UU. para indicadores upstream y midstream, la Agencia Internacional de Energía para señales de energía y mezcla de combustibles, y el USGS para la disponibilidad de metales y aleaciones que influyen en la economía de producción de válvulas.

Para anclar los ciclos de demanda regionales, también revisamos fuentes como UN Comtrade para los flujos comerciales, las oficinas nacionales de estadística para las tendencias de producción industrial y de construcción, y publicaciones de empresas de agua o aguas residuales donde se abordan los ciclos de reemplazo. Estas se complementaron con informes corporativos y presentaciones a inversores, sitios de asociaciones y coberturas de prensa reconocidas para captar ampliaciones de capacidad, cierres de plantas y carteras de proyectos. También utilizamos una suscripción de pago para datos financieros y noticias corporativas, además de una base de datos a nivel de envíos de importación y exportación cuando ayudó a validar los movimientos comerciales direccionales. Las fuentes documentales mencionadas anteriormente son ilustrativas, y se revisaron muchas otras referencias públicas para recopilar datos, validarlos y aclarar dudas.

Entrevistas primarias y encuestas

El trabajo primario se utilizó para poner a prueba los impulsores de la demanda y la lógica de precios que las fuentes documentales no pueden explicar completamente, especialmente para diseños especializados y válvulas de gran diámetro. Hablamos con una combinación de fabricantes, distribuidores, partes interesadas vinculadas a EPC y equipos de mantenimiento de usuarios finales en las principales regiones consumidoras, y luego utilizamos seguimientos para reconciliar las brechas entre la actividad de proyectos, la demanda de reemplazo y los envíos realizados.

Distribución de los encuestados en el trabajo de campo de la investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 39% | Altos directivos (CXO): 14% | APAC: 47% |

| Nivel medio: 47% | Líderes funcionales/de unidad: 32% | EMEA: 33% |

| Actores más pequeños: 14% | Gerentes: 54% | América: 20% |

Dimensionamiento y previsión del mercado

El dimensionamiento se construyó mediante la reconstrucción descendente del conjunto de demanda, donde la producción industrial y la actividad de proyectos se tradujeron en consumo de válvulas por uso final, y luego se consolidaron por región en un valor de mercado único. Para mantener los totales realistas, se aplicaron aproximaciones ascendentes selectivas como verificaciones, utilizando una lógica de PVP promedio por volumen muestreado según bandas de tamaño de válvula y mezcla de accionamiento, seguida de verificaciones de distribuidores y canales sobre los patrones de pedidos.

Los insumos clave incluyeron: las adiciones anunciadas de proyectos de tuberías y GNL, el capex y el ritmo de reemplazo de redes de agua y aguas residuales, los cambios en la capacidad de refinerías y plantas químicas, la proporción de accionamiento automatizado frente a manual en las nuevas construcciones, y las tendencias de precios del acero inoxidable frente al acero al carbono que modifican los precios de venta promedio. Cuando aparecieron vacíos en los datos de un país, el modelo utilizó proxies de países pares vinculados a la base industrial y la intensidad comercial, y luego se corrigió utilizando la retroalimentación de las entrevistas sobre el abastecimiento local y la dependencia de importaciones. La previsión se basó en análisis de escenarios, donde se creó un caso base en torno a los ciclos de capex esperados y el gasto en mantenimiento, y luego se ajustó con opiniones de expertos sobre retrasos de proyectos, permisos y traspaso de costos de materiales.

Validación de datos y ciclo de actualización

Los resultados se verificaron frente a señales independientes, como la dirección del comercio regional, los cronogramas de puesta en marcha de grandes proyectos y la intensidad implícita de uso de válvulas por aplicación, de modo que los valores atípicos pudieran detectarse a tiempo. Si una región mostraba un aumento inusual, se reabrían los supuestos y se volvía a contactar a los encuestados para confirmar si se debía a precios, a volumen o a factores de tiempo.

Antes de la aprobación final, el modelo y los supuestos pasan por revisiones de analistas en varias etapas, en las que se vuelven a verificar los insumos, la lógica de unidades y las conversiones de moneda, y se prueban los rangos de sensibilidad. El informe se actualiza anualmente, con actualizaciones provisionales cuando ocurren eventos importantes, como retrasos en grandes proyectos energéticos o movimientos abruptos en los precios de los metales. Justo antes de la entrega, realizamos una revisión final de los insumos clave para que los clientes reciban la visión más actual disponible.

Comparación del tamaño del mercado de válvulas de bola de Mordor Intelligence con otras estimaciones publicadas

Es normal ver diferentes cifras de tamaño de mercado para las válvulas de bola porque los editores no siempre contabilizan las mismas fuentes de ingresos, períodos y supuestos de precios. Las diferencias también provienen de cómo cada estudio trata los flujos comerciales, los márgenes de canal y la frecuencia con la que se actualiza la estimación.

Los conjuntos accionados y los paquetes con alto contenido de automatización a veces se contabilizan como un sistema agrupado en otros estudios, y este elemento queda fuera del alcance de Mordor Intelligence cuando su precio se establece principalmente como un paquete de actuador o control en lugar de como una venta de producto de válvula de bola. También surgen brechas cuando una estimación se basa en valores de salida de fábrica, otra utiliza valores instalados en el usuario final, o cuando la escalada del precio de venta promedio se aplica de manera uniforme aunque la combinación de materiales y tamaños cambie con el tiempo.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | USD 13,57 mil millones (2026) | |

| Publicación Comercial A | USD 13,67 mil millones (2024) | Utiliza un enfoque de salida de fábrica y un año base diferente, lo que puede subestimar el valor del canal downstream y desplazar los totales cuando cambia el momento de los proyectos de uso final. |

| Editorial del Sector B | USD 12,60 mil millones (2024) | Se basa en una ventana de previsión más larga y una segmentación de nivel superior, lo que puede suavizar la demanda de reemplazo de ciclo corto y aplicar supuestos más amplios de progresión del precio de venta promedio en todas las regiones. |

La dispersión en la tabla se explica principalmente por lo que se contabiliza como ingresos exclusivamente de válvulas frente a paquetes agrupados, además del año utilizado como punto de partida y la forma en que se proyectan los precios hacia adelante. Al vincular la estimación a indicadores de demanda visibles, como las adiciones de proyectos, los ciclos de renovación de servicios públicos y una combinación realista de tamaños y accionamiento, el valor de mercado resultante se mantiene transparente y más fácil de reproducir.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de válvulas de bola y el crecimiento proyectado?

El mercado se sitúa en USD 13.570 millones en 2026 y se estima que alcanzará USD 16.230 millones en 2031, reflejando una CAGR del 3,64%.

¿Qué región lidera el mercado de válvulas de bola?

Asia representa el 30,60% de los ingresos de 2025, respaldada por la expansión industrial en China y las nuevas terminales de GNL en todo el Sudeste Asiático.

¿Qué tipo de válvula crece más rápido?

Las válvulas de bola criogénicas muestran la trayectoria de crecimiento más alta con una CAGR del 6,12% hasta 2031 debido a la demanda de GNL e hidrógeno.

¿Por qué los actuadores eléctricos están ganando participación?

La digitalización de las plantas impulsa la demanda de monitoreo remoto y mantenimiento predictivo, lo que hace que las válvulas accionadas eléctricamente se expandan a una CAGR del 6,02%.

¿Cómo afectan las escaseces de forja al mercado?

La capacidad de forja limitada ha duplicado los plazos de entrega para válvulas de gran diámetro y de aleaciones especiales, lo que lleva a algunos compradores a considerar tipos alternativos de válvulas.

¿Qué impulsa la adopción de válvulas de bola en las empresas de servicios de agua?

Las empresas de servicios nórdicas redujeron las tasas de fugas instalando válvulas de bola inteligentes habilitadas para IoT, estimulando el interés global en modernizaciones digitales que mejoran la eficiencia de las redes de agua.

Última actualización de la página el: