Tamaño y Participación del Mercado de Acelerómetros

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 3.77 Mil millones de dólares |

| Tamaño del Mercado (2031) | 5.14 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.41% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Acelerómetros por Mordor Intelligence

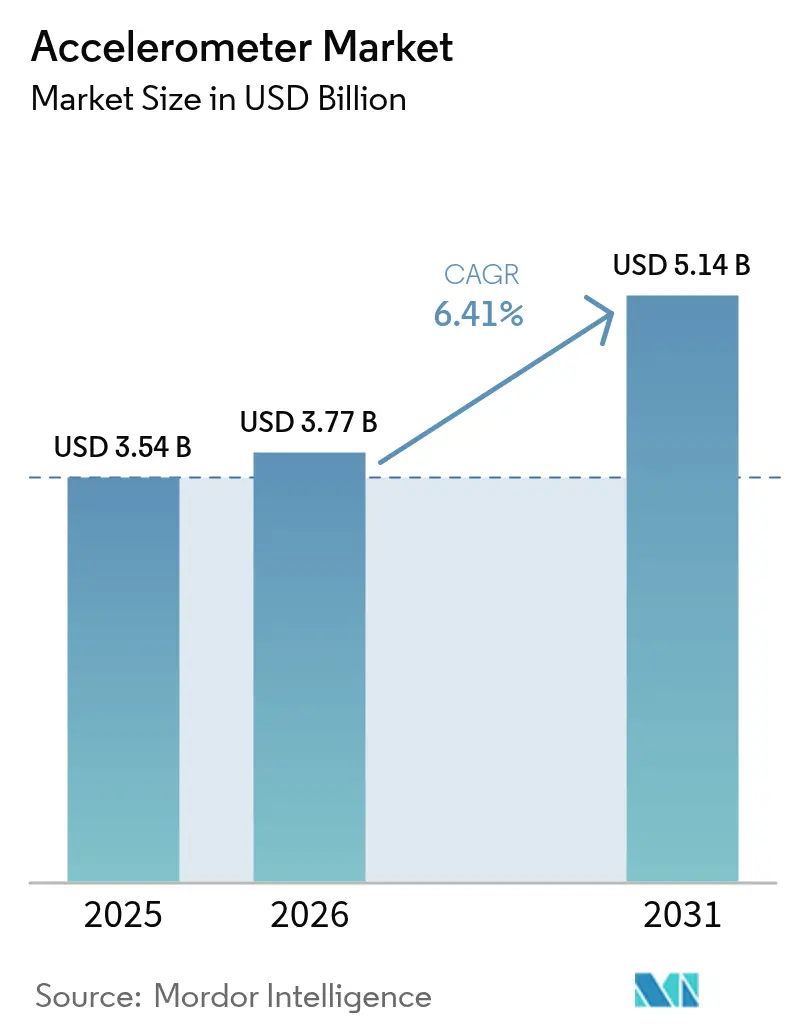

Se espera que el tamaño del mercado de acelerómetros crezca de USD 3,54 mil millones en 2025 a USD 3,77 mil millones en 2026 y se prevé que alcance USD 5,14 mil millones en 2031 a una CAGR del 6,41% durante 2026-2031. La demanda escala con el papel cada vez más crítico del sensor en dispositivos de consumo, sistemas de seguridad automotriz y monitoreo industrial. La continua miniaturización de los MEMS reduce el costo del sistema al tiempo que permite la integración en productos con espacio limitado, y el procesamiento en chip mejorado con IA ahora permite a los acelerómetros ofrecer información en tiempo real en el borde. Los proveedores automotrices de primer nivel están incorporando variantes de alta g en conjuntos de fusión de sensores ADAS, mientras que los dispositivos piezoeléctricos de grado de precisión mantienen un valor diferenciado en nichos aeroespaciales y de defensa. Los riesgos del lado de la oferta incluyen las persistentes restricciones de obleas MEMS de 8 pulgadas y la compresión de precios en segmentos de consumo comoditizados, pero las victorias de diseño en dispositivos médicos portátiles y la infraestructura de energía renovable mantienen intactas las perspectivas de crecimiento general.

Conclusiones Clave del Informe

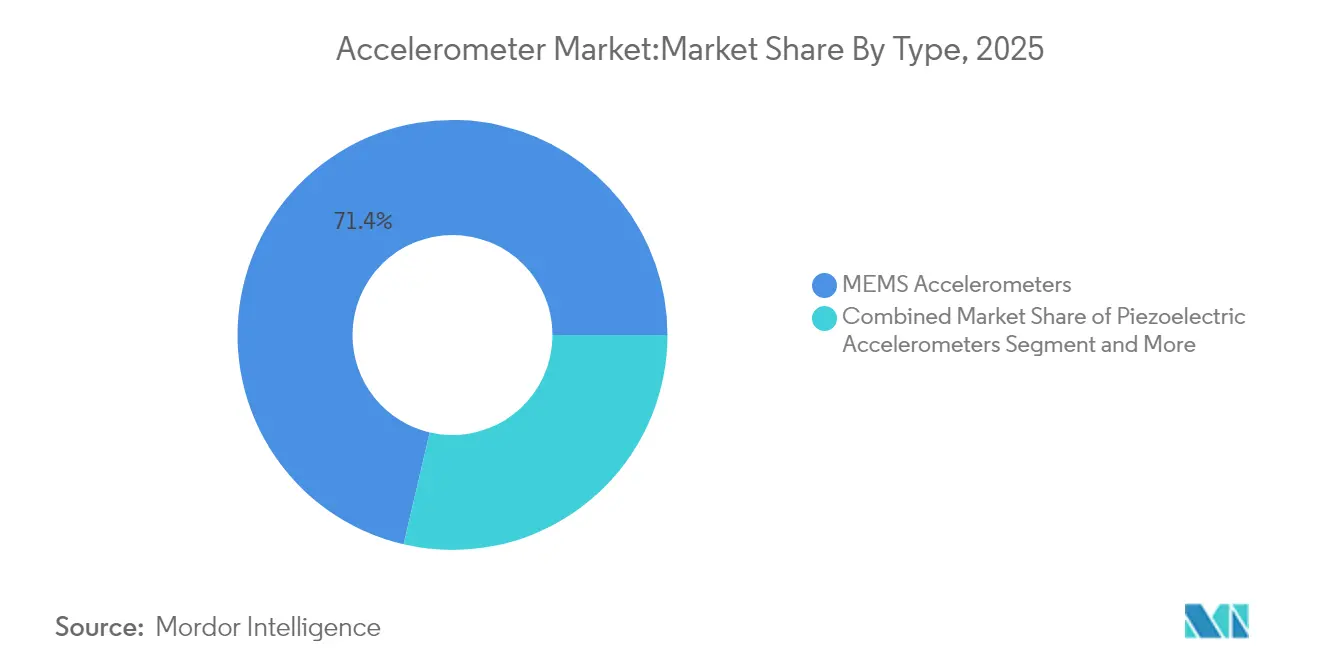

- Por tipo de producto, los dispositivos MEMS representaron el 71,35% de la participación del mercado de acelerómetros en 2025, mientras que los diseños piezoeléctricos están proyectados para registrar la mayor CAGR del 7,42% hasta 2031.

- Por dimensión, las unidades de 3 ejes lideraron con una participación de ingresos del 63,90% en 2025; las unidades combinadas IMU de 6 ejes y superiores se proyectan para expandirse a una CAGR del 8,05% hasta 2031.

- Por usuario final, la electrónica de consumo representó el 37,20% del tamaño del mercado de acelerómetros en 2025, mientras que las aplicaciones de salud avanzan a una CAGR del 8,21% hasta 2031.

- Por grado de rendimiento, los sensores de grado de consumo capturaron el 45,30% de los ingresos de 2025, aunque se prevé que los componentes de grado de navegación crezcan más rápido a una CAGR del 8,46%.

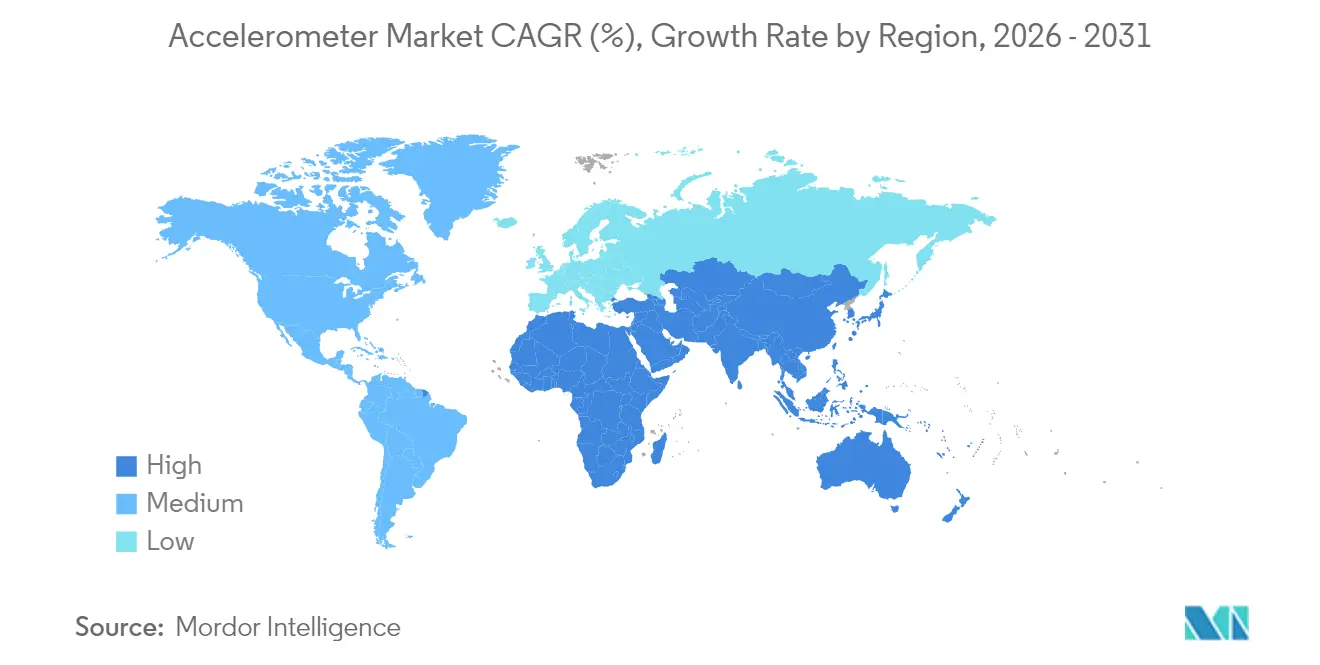

- Por región, Asia-Pacífico representó el 46,10% de los ingresos globales en 2025; la región de Oriente Medio y África está en camino de registrar la mayor CAGR del 8,33% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Acelerómetros

Análisis del Impacto de los Impulsores*

| Impulsor | Impacto (~)% en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Miniaturización de MEMS y reducción de costos | 1.80% | Global con concentración de fabricación en Asia-Pacífico | Mediano plazo (2-4 años) |

| Auge de la electrónica de consumo y los dispositivos portátiles | 1.50% | Global, liderado por América del Norte y Asia-Pacífico | Corto plazo (≤ 2 años) |

| Integración de ADAS automotriz / seguridad | 1.20% | Impulso regulatorio de América del Norte y Europa, producción en Asia-Pacífico | Mediano plazo (2-4 años) |

| Adopción de monitoreo de condiciones en la Industria 4.0 | 0.90% | Europa y América del Norte, en expansión hacia Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Miniaturización de MEMS y Reducción de Costos

Los procesos MEMS de tercera generación fabrican ahora estructuras de masa de prueba submilimétricas que reducen el tamaño del dado y el consumo de energía sin degradar la densidad de ruido. La serie de acelerómetros en miniatura 2024 de Bosch ejemplifica cómo el empaquetado a escala de chip a nivel de oblea reduce el costo de materiales mientras mantiene un rango dinámico de ±2 g a ±16 g. [1]Andreas Schmid, "Descripción General de Acelerómetros", Bosch Sensortec, bosch-sensortec.com Las fábricas de MEMS de 300 mm más grandes prometen mayores economías de escala, lo que permite a los fabricantes de equipos originales asignar presupuestos de lista de materiales más ajustados a funciones de detección adicionales. El LIS2DUXS12 de STMicroelectronics integra un núcleo de aprendizaje automático que permite la clasificación de eventos a niveles de microvatio, eliminando la necesidad de un microcontrolador complementario y reduciendo la huella de la placa. [2]Mouser Electronics, "Acelerómetro Inteligente LIS2DUXS12 de STMicroelectronics", Mouser Electronics, mouser.com A medida que las fundiciones migran a obleas más grandes, los precios de venta promedio disminuyen y desbloquean la demanda latente en nodos de IoT sensibles al costo, reforzando el ciclo de crecimiento del mercado de acelerómetros.

Auge de la Electrónica de Consumo y los Dispositivos Portátiles

Los teléfonos inteligentes, los auriculares inalámbricos y los rastreadores de actividad física siguen siendo motores de volumen, pero las hojas de ruta de diseño de 2025 revelan un giro acelerado hacia dispositivos portátiles de grado médico que requieren pisos de ruido inferiores a 30 μg/√Hz y operación continua para una vida útil de batería de varios días. El ADXL380 de Analog Devices apunta a los auriculares inalámbricos verdaderos con rutas de señal duales para que un solo sensor admita tanto la retroalimentación de cancelación activa de ruido como el reconocimiento de gestos con la cabeza. En dispositivos médicos, la inferencia de IA integrada en el sensor descarga el procesamiento en la nube, lo que permite dispositivos portátiles de detección de caídas certificados bajo IEC 60601-1 para uso hospitalario. Las aplicaciones clínicas de mayor valor alivian la presión sobre los márgenes y expanden el mercado de acelerómetros hacia canales de atención médica regulados que priorizan la calidad sobre el precio más bajo.

Integración de ADAS Automotriz / Seguridad

La detección de colisiones es ahora un requisito básico; las plataformas de vehículos de 2025 incorporan grupos de acelerómetros multieje para monitorear la vibración del chasis e inferir el perfil de la carretera en tiempo real. Las próximas fases del UNECE R157 exigen el mantenimiento de carril automatizado de Nivel 3 en Europa, impulsando la demanda de flujos de datos inerciales redundantes que mejoran la precisión de la fusión de cámara y radar. El V2S200D de Knowles aprovecha las vibraciones del panel de carrocería para localizar las sirenas de vehículos de emergencia, ofreciendo una alternativa de estado sólido a los micrófonos de membrana para la detección de sonido exterior. Los proveedores de primer nivel están estandarizando interfaces SPI digitales con verificaciones de errores de bits de autodiagnóstico, incorporando requisitos de ciberseguridad y seguridad funcional en las especificaciones de acelerómetros de próxima generación. Estas mejoras refuerzan la posición del mercado de acelerómetros en arquitecturas automotrices de seguridad crítica.

Adopción de Monitoreo de Condiciones en la Industria 4.0

El mantenimiento predictivo basado en vibración reduce los costos de interrupciones no planificadas que superan los USD 50 mil millones anuales en la industria pesada. Los nuevos modelos triaxiales de bajo ruido de PCB Piezotronics ofrecen un rendimiento de 60 μg/√Hz, lo que permite la detección temprana de fallas en cajas de engranajes y turbinas. Las rutinas de IA en el borde que se ejecutan en microcontroladores PSoC-6 ahora procesan espectros FFT localmente, reduciendo los datos enviados a través de enlaces LPWAN restringidos y conteniendo los costos operativos. Los módulos de recuperación de energía residual extienden la vida útil de los sensores más allá de los 10 años, permitiendo el despliegue en zonas clasificadas ATEX donde el reemplazo de baterías es impracticable. El retorno de inversión resultante acelera la adopción, ampliando la porción industrial del mercado de acelerómetros.

Análisis del Impacto de las Restricciones*

| Restricción | Impacto (~)% en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Presión de precios y comoditización | −1.1% | Global, más aguda en dispositivos de consumo | Corto plazo (≤ 2 años) |

| Límites de precisión frente a alta g piezoeléctrica | −0.6% | Demanda mundial aeroespacial y de defensa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Presión de Precios y Comoditización

En los teléfonos inteligentes, la asignación de la lista de materiales para la detección inercial se redujo casi un 30% entre 2022 y 2024, lo que empuja a los proveedores a diferenciarse con núcleos de aprendizaje automático integrados y modos de suspensión de menor consumo. La serie KX224 de Kionix se vende por debajo de USD 0,30 en volúmenes de un millón de unidades, lo que subraya el deterioro de los precios de venta promedio para las piezas heredadas. Los proveedores invierten en calibración automatizada para recuperar el margen; sin embargo, las rutinas de ajuste en fábrica aumentan el gasto de capital y erosionan los beneficios. El desequilibrio confina a muchos competidores a posiciones de pérdidas y ganancias en el punto de equilibrio, moderando la expansión de ingresos a corto plazo del mercado de acelerómetros.

Límites de Precisión frente a Alta G Piezoeléctrica

Las estructuras capacitivas MEMS tienen dificultades para mantener la linealidad más allá de ±200 g, mientras que los apilados piezoeléctricos preservan la precisión más allá de ±5.000 g, una necesidad para la guía de misiles y las pruebas de vibración de naves espaciales. Los principales contratistas de defensa continúan por tanto adquiriendo conjuntos piezoeléctricos o de flexión de cuarzo a pesar del mayor costo de las piezas. Una investigación en la Universidad de Colorado Boulder mostró prototipos de interferómetros de átomos que superan tanto a las soluciones MEMS como a las piezoeléctricas, insinuando un posible salto tecnológico en la próxima década. [3]Strain D., "El Dispositivo de Navegación Cuántica Mide la Aceleración en 3D", Phys.org, phys.org Este techo limita la penetración de los MEMS en nichos de ultra alto rendimiento y limita el poder de fijación de precios en la banda premium del mercado de acelerómetros.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: El Dominio de los MEMS Enfrenta Desafíos de Precisión

Los dispositivos MEMS capturaron el 71,35% de la participación del mercado de acelerómetros en 2025 gracias a su incomparable equilibrio entre costo y rendimiento. La fabricación en volumen en obleas de 200 mm combinada con el empaquetado a nivel de oblea posiciona a los MEMS en el corazón de los teléfonos inteligentes, los dispositivos portátiles y las unidades de control electrónico automotrices. Las unidades piezoeléctricas, aunque representan una base más pequeña, avanzan a un 7,42% anual a medida que los operadores de defensa y aeroespacial exigen una estabilidad de polarización inferior a 1 µg y tolerancia a la radiación. Las variantes piezorresistivas y capacitivas sirven a usos industriales de nicho donde la supervivencia a impactos o el ultra bajo consumo supera a la precisión absoluta.

El liderazgo de los MEMS descansa en las ventajas de integración. La arquitectura de concentrador de sensores de STMicroelectronics fusiona un núcleo de aprendizaje automático digital y búferes FIFO directamente en el dado, reduciendo el recuento de componentes externos. Sin embargo, cuando el rango g, los extremos de temperatura o la estabilidad de polarización superan los límites de los MEMS, los diseñadores recurren a los apilados piezoeléctricos.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Dimensión: La Integración Multieje Impulsa la Complejidad

La tendencia hacia la medición de seis grados de libertad completos sitúa a los acelerómetros de 3 ejes en el 63,90% de la participación de ingresos en 2025. Los fabricantes de equipos originales prefieren las lecturas unificadas X-Y-Z para admitir el reconocimiento de gestos y el diagnóstico de vibraciones con una sobrecarga mínima de fusión de sensores. Mientras tanto, las unidades IMU combinadas que incorporan capacidad de 6 o 9 ejes demuestran una trayectoria de crecimiento del 8,05%, impulsada por drones, auriculares de realidad aumentada/realidad virtual y robótica, donde los datos sincronizados de giroscopio y acelerómetro simplifican el ajuste de algoritmos. Los dispositivos de un solo eje persisten en interruptores de inclinación y disparadores de airbags automotrices, pero su participación se erosiona constantemente.

El SiIMU02 de Collins Aerospace ilustra el extremo premium de la integración multieje, logrando una precisión cercana a la del giroscopio de fibra óptica en un conjunto MEMS del tamaño de una palma. Para los productos de consumo de nivel medio, los proveedores consolidan el acelerómetro, el giroscopio y a veces el magnetómetro en un único circuito integrado de aplicación específica con filtros digitales programables. Esta convergencia comprime el área de la placa de circuito impreso y el costo de la lista de materiales, asegurando que el mercado de acelerómetros mantenga el impulso a medida que aumenta la complejidad de las aplicaciones.

Por Usuario Final: La Salud Emerge como Motor de Crecimiento

La electrónica de consumo retuvo el 37,20% de los ingresos globales en 2025; sin embargo, la erosión de precios limita el crecimiento segmental a un ritmo de un solo dígito medio. Por el contrario, los despliegues en el sector de la salud ofrecen la mayor CAGR del 8,21% a medida que los hospitales adoptan dispositivos portátiles de análisis de movimiento para el seguimiento de la movilidad postoperatoria y el monitoreo de las fases del sueño. La unidad IMU de grado táctico de Inertial Labs, diseñada originalmente para defensa, aparece ahora en brazos de cirugía robótica, lo que subraya la migración tecnológica entre industrias. Los usuarios finales industriales incorporan acelerómetros en motores y bombas para detectar anomalías de vibración tempranas, validando el retorno de inversión para las instalaciones de mantenimiento predictivo y elevando los precios de venta promedio de los sensores.

El énfasis regulatorio en el monitoreo remoto de pacientes y el reembolso por telesalud fomenta la compra sostenida de dispositivos de alta precisión con certificación médica. Los proveedores que incluyen soporte de actualización de firmware seguro y cumplimiento de IEC 62304 están en posición de capturar márgenes premium a medida que los casos de uso clínico escalan.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Grado de Rendimiento: La Precisión de Navegación Exige una Prima

Los sensores de grado de consumo dominan los volúmenes de unidades con una participación del 45,30% en 2025, pero la gravedad de los ingresos se desplaza hacia el grado de navegación y superiores, donde los precios de venta promedio son un orden de magnitud más altos. Se espera que la participación del mercado de acelerómetros para productos de grado de navegación aumente al 18,45% para 2031, a medida que las flotas de conducción autónoma y agricultura de precisión especifican niveles de estabilidad de polarización <50 µg. Inertial Labs ofrece una polarización de giroscopio de 1 deg/hr dentro de un paquete MEMS, reduciendo una brecha que tradicionalmente mantenían los giroscopios de fibra óptica. Las piezas de grado espacial siguen siendo un nicho especializado: el IMU LR-500 QMG de Northrop Grumman apunta a constelaciones de pequeños satélites con una deriva de clase ±0,05 deg/hr, pero las cantidades siguen siendo limitadas.

Los fabricantes de automóviles de segundo nivel migran gradualmente de acelerómetros de grado de consumo a grado industrial a medida que las actualizaciones de software inalámbricas requieren márgenes de rendimiento más estrictos durante la vida útil del vehículo. Esta tendencia de mejora de especificaciones infla el precio de venta promedio combinado incluso cuando el crecimiento de unidades se modera, apoyando la expansión de valor del mercado de acelerómetros.

Análisis Geográfico

Asia-Pacífico controló el 46,10% de los ingresos globales en 2025, anclado por la base de exportación de electrónica de consumo de China y una densa huella de fundiciones MEMS de 8 pulgadas. MEMSIC, con sede en Shenzhen, registró un crecimiento de tres dígitos tras centrar los acelerómetros de tipo capacitor en los fabricantes de equipos originales de teléfonos inteligentes nacionales. Japón y Corea del Sur contribuyen con variantes de alta fiabilidad para los sectores automotriz e industrial, mientras que las fundiciones de servicio puro de Taiwán apoyan la fabricación por contrato. El mercado de acelerómetros de la región se expandirá a una CAGR constante del 6,08%, aunque las restricciones de capacidad de obleas y el aumento de los costos laborales moderan el potencial alcista.

Oriente Medio y África representa la CAGR más rápida del 8,33% hasta 2031, ya que el estímulo de la Visión 2030 de Arabia Saudita financia iniciativas locales de semiconductores y escala activos de energía renovable que requieren monitoreo de vibración de turbinas. Los parques eólicos de Egipto y Marruecos adoptan acelerómetros triaxiales para cumplir con los estándares de mantenimiento predictivo ISO 10816. Las asociaciones público-privadas regionales con fabricantes de sensores europeos aceleran la transferencia de tecnología, impulsando la producción indígena y elevando la trayectoria del mercado local de acelerómetros.

América del Norte ocupa una sólida segunda posición impulsada por los mandatos de ADAS automotriz y una base instalada avanzada de IoT industrial. La adopción de estrategias de mantenimiento de la Industria 4.0 en petróleo y gas, productos químicos y metales impulsa la demanda de acelerómetros robustos con clasificación para áreas peligrosas. Europa queda ligeramente rezagada, pero disfruta de precios de venta promedio más altos a medida que los fabricantes de equipos originales priorizan la calidad y la seguridad funcional. La financiación de la Unión Europea para proyectos de robótica del programa Horizonte Europa estimula aún más la adopción de sensores de grado de precisión, reforzando la participación regional en el mercado de acelerómetros.

Panorama Competitivo

La competencia es moderada, con los cinco principales proveedores controlando aproximadamente el 58% de los ingresos de 2024. Analog Devices, Bosch y STMicroelectronics aprovechan sus fábricas MEMS internas y su profundo conocimiento de integración de sistemas para asegurar acuerdos de suministro plurianuales con fabricantes de equipos originales de teléfonos inteligentes y automotrices. Bosch impulsa una estrategia de plataforma, compartiendo núcleos de circuito integrado de aplicación específica comunes entre familias de presión, giroscopio y acelerómetro para distribuir el gasto en investigación y desarrollo. STMicroelectronics se diferencia mediante núcleos de aprendizaje automático integrados que acortan el tiempo de despliegue de IA de los clientes. Analog Devices enfatiza la ultra baja densidad de ruido y las variantes endurecidas a la radiación para satélites aeroespaciales.

Los especialistas persiguen nichos verticales. PCB Piezotronics extiende las líneas piezoeléctricas hacia modelos de salida diferencial para pruebas de motores aeronáuticos. Inertial Labs empaqueta unidades IMU MEMS de grado táctico para plataformas no tripuladas de defensa, capturando participación donde el tamaño, el peso y la potencia superan al rendimiento de fibra óptica. Los contendientes disruptivos en detección cuántica, a menudo empresas derivadas de universidades, que apuntan a una resolución inferior a nano-g, amenazan las posiciones de los titulares a largo plazo, aunque la preparación comercial sigue siendo lejana. En general, las hojas de ruta de productos convergen en inteligencia integrada, refuerzo de ciberseguridad y autocalibración, capacidades que probablemente reordenarán las posiciones de liderazgo a medida que el mercado de acelerómetros madure.

Líderes de la Industria de Acelerómetros

Analog Devices Inc.

Robert Bosch GmbH

STMicroelectronics

TDK InvenSense

Honeywell International Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: La Universidad de Colorado Boulder presentó un prototipo de navegación cuántica que utiliza interferometría de átomos para capturar la aceleración en tres ejes con precisión sin deriva, posicionando la tecnología como una futura alternativa a los MEMS.

- Mayo de 2025: Inertial Labs lanzó una unidad IMU MEMS de grado táctico con una polarización de giroscopio de 1 deg/hr, con el objetivo de desplazar a los giroscopios de fibra óptica en programas de defensa sensibles al costo.

- Abril de 2025: Northrop Grumman introdujo el IMU LR-500 QMG con un rendimiento inferior a 1 deg/hr para plataformas espaciales y tácticas, reforzando su cartera de sensores de alta fiabilidad.

- Abril de 2025: PCB Piezotronics lanzó acelerómetros triaxiales de salida diferencial de bajo ruido, ampliando su oferta de análisis de vibración industrial.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado global de acelerómetros como todos los sensores de nueva fabricación cuya función principal es detectar la aceleración lineal o la vibración y proporcionar una salida eléctrica, independientemente del número de ejes, el grado o la tecnología de empaquetado.

Exclusión del alcance: Los módulos que integran giroscopios o magnetómetros como elemento dominante quedan fuera del valor medido y se tratan por separado.

Descripción general de la segmentación

- Por Tipo

- Acelerómetros MEMS

- Acelerómetros Piezoeléctricos

- Acelerómetros Piezorresistivos

- Acelerómetros Capacitivos

- Tipos Térmicos y Otros

- Por Dimensión

- 1 Eje

- 2 Ejes

- 3 Ejes

- 6 Ejes y Superior (Unidades IMU Combinadas)

- Por Usuario Final

- Electrónica de Consumo

- Automotriz

- Aeroespacial y Defensa

- Industrial y Manufactura

- Salud y Dispositivos Médicos

- Otros Usuarios Finales

- Por Grado de Rendimiento

- Grado de Consumo

- Grado Industrial

- Grado Táctico

- Grado de Navegación

- Grado Espacial

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Rusia

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Taiwán

- Sudeste Asiático

- Resto de Asia-Pacífico

- Oriente Medio y África

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Nigeria

- Resto de África

- Oriente Medio

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistaron a ingenieros de diseño MEMS en América del Norte, integradores de módulos de seguridad automotriz en Europa y gerentes de programas de aviónica en Asia-Pacífico para validar cifras secundarias, verificar los precios de las listas de materiales y refinar las curvas de adopción regional. Las encuestas de seguimiento con gerentes de producto de dispositivos portátiles confirmaron los supuestos de penetración en electrónica de consumo.

Investigación documental

Comenzamos con conjuntos de datos de acceso público de entidades como la Organización Internacional de Constructores de Automóviles (OICA) para la producción anual de vehículos, la Semiconductor Industry Association para la capacidad de obleas MEMS, y el Stockholm International Peace Research Institute para las tendencias de adquisición de defensa. La información complementaria provino de artículos de IEEE Xplore sobre eficiencias de sensores piezoeléctricos, registros de la United States Patent & Trademark Office que mapean los diseños ganadores, y datos de envíos aduaneros obtenidos a través de Volza. Nuestro equipo también revisó los informes 10-K de las empresas y presentaciones para inversores para anclar los precios de venta promedio y las distribuciones por uso final.

Los repositorios de suscripción en el conjunto de herramientas de Mordor, en particular D&B Hoovers para la distribución de ingresos de proveedores y Dow Jones Factiva para noticias sobre contratos de sensores, cubrieron muchas brechas residuales. Las fuentes mencionadas son ilustrativas; se revisaron numerosas referencias públicas y propietarias adicionales antes de finalizar los valores.

Dimensionamiento del mercado y pronóstico

Una construcción de arriba hacia abajo comienza con los grupos de producción, los envíos de teléfonos inteligentes, la fabricación de automóviles de pasajeros, las entregas de aeronaves civiles y las instalaciones de robots industriales, que luego se mapean a las tasas de incorporación típicas de acelerómetros por eje y grado. Los consolidados de proveedores y las verificaciones de canales proporcionan un espejo selectivo de abajo hacia arriba que permite redimensionar o reajustar el precio de los segmentos cuando surgen brechas evidentes. Los principales impulsores del modelo incluyen los inicios de obleas MEMS, el rango g promedio demandado por aplicación, la erosión del ASP por la migración de obleas de 200 mm a 300 mm, el gasto de capital en defensa y los ciclos de renovación de dispositivos de consumo regionales. Pronosticamos cada impulsor mediante regresión multivariante combinada con reconocimiento de patrones ARIMA, antes de someter los resultados a pruebas de escenarios con nuestro panel de investigación primaria. Donde la evidencia de abajo hacia arriba es escasa, se aplican factores de brecha derivados de categorías de sensores analógicos, los cuales se registran de forma transparente.

Ciclo de validación de datos y actualización

Los resultados del modelo pasan por tres capas de verificaciones de varianza, revisión por pares y aprobación de liderazgo. Actualizamos el archivo cada doce meses; sin embargo, cualquier evento material, cierre de planta, sanción comercial o diseño ganador de referencia desencadena una revisión provisional, lo que garantiza que los clientes reciban la línea de base más actualizada.

Por qué la línea de base de acelerómetros de Mordor es confiable

Las estimaciones publicadas divergen porque las empresas eligen diferentes reglas de cobertura, escalas de precios y cadencias de actualización; los usuarios a menudo tienen dificultades para conciliar la dispersión.

Los principales factores de brecha generalmente se remontan a si se incluyen las IMU combinadas, cuán agresivamente se incorpora la compresión futura del ASP y la antigüedad de las estadísticas de producción subyacentes que anclan el primer año de pronóstico.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 3.54 B | Mordor Intelligence | - |

| USD 7.92 B | Global Consultancy A | Agrupa IMU y giroscopios, aplica una disminución del ASP de un solo dígito |

| USD 3.68 B | Industry Association B | Utiliza la producción del año calendario 2024 como base, sin repronóstico de teléfonos inteligentes tras los cambios arancelarios |

| USD 3.63 B | Trade Journal C | Se basa únicamente en datos de envíos, omite los reemplazos de sensores en el mercado de posventa |

Las cifras externas oscilan entre USD 3.63 mil millones y USD 7.92 mil millones para 2025; sin embargo, nuestro alcance disciplinado, el modelado de doble vía y la cadencia de actualización anual ofrecen una línea de base equilibrada y transparente que los tomadores de decisiones pueden rastrear hasta variables claras y pasos reproducibles.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de acelerómetros?

El mercado de acelerómetros se sitúa en USD 3,77 mil millones en 2026 y se proyecta que alcance USD 5,14 mil millones en 2031.

¿Qué tipo de tecnología de acelerómetro domina los ingresos globales?

Los acelerómetros MEMS lideran con una participación de mercado del 71,35% en 2025 gracias a la fabricación de alto volumen rentable.

¿Qué segmento de usuario final crece más rápido?

Las aplicaciones de salud se expanden a una CAGR del 8,21% a medida que los dispositivos médicos portátiles adoptan el seguimiento de movimiento de alta precisión.

¿Por qué los acelerómetros piezoeléctricos siguen siendo relevantes?

Ofrecen una precisión superior más allá de ±1.000 g y destacan en entornos aeroespaciales y de defensa donde los dispositivos MEMS enfrentan límites de rendimiento.

¿Qué región geográfica muestra las perspectivas de crecimiento más sólidas?

Se prevé que Oriente Medio y África crezca a una CAGR del 8,33% hasta 2031, respaldado por iniciativas de semiconductores y proyectos de energía renovable.

¿Cómo se diferencian los proveedores en un entorno de presión de precios?

Los principales proveedores integran núcleos de aprendizaje automático en el sensor, mejoran la eficiencia energética e incorporan autodiagnósticos para sostener los márgenes y ganar posiciones de diseño.

Última actualización de la página el: