Tamaño y Cuota del Mercado de OTT TV y Video de México

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Período de Datos Históricos | 2020 - 2024 |

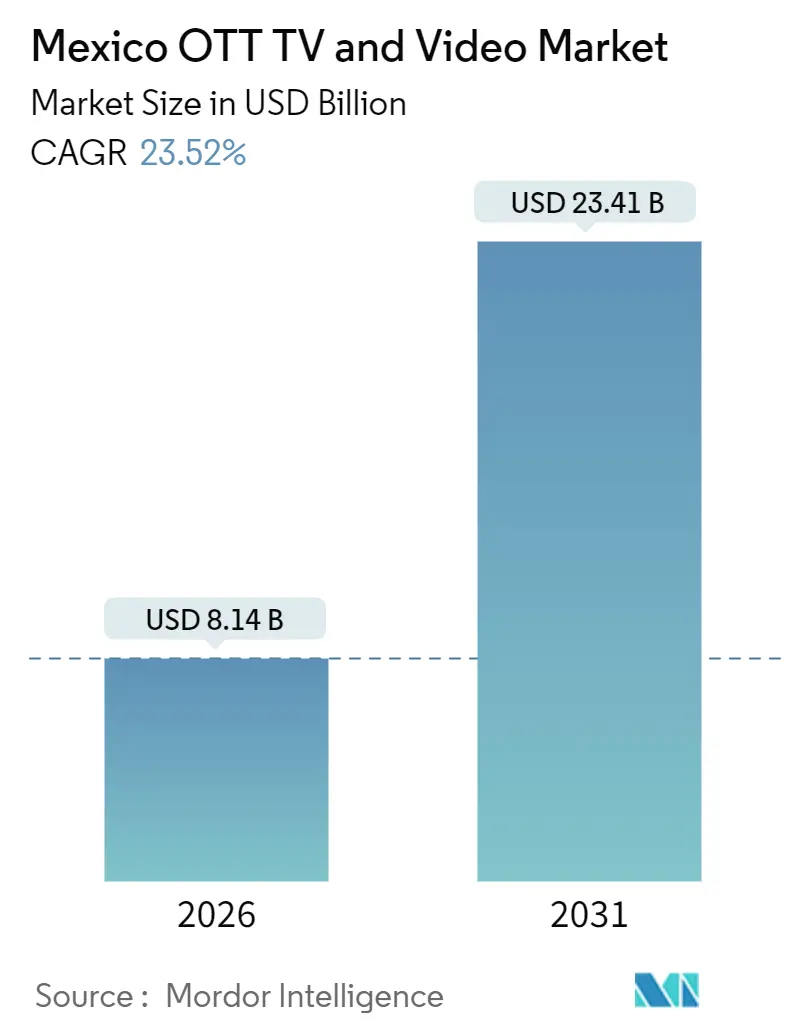

| Tamaño del Mercado (2026) | 8.14 Mil millones de dólares |

| Tamaño del Mercado (2031) | 23.41 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 23.52% CAGR |

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de OTT TV y Video de México por Mordor Intelligence

El tamaño del mercado de OTT TV y Video de México se situó en USD 8,14 mil millones en 2026 y se prevé que alcance USD 23,41 mil millones en 2031, registrando una sólida CAGR del 23,52% durante el período. Los cambios estructurales en los hábitos de visualización de los mexicanos, la agrupación de servicios de streaming por parte de las operadoras de telecomunicaciones y el compromiso de USD 1.000 millones en contenido por parte de Netflix están acelerando colectivamente la adopción. Los rápidos despliegues de fibra en los corredores de alta densidad, el giro nacional hacia modelos híbridos financiados por publicidad y la intensificación de la producción local de contenidos originales en español profundizan el compromiso y elevan el tiempo de uso por espectador. Mientras tanto, las vías de pago alternativas como OXXO Pay y SPEI amplían la base alcanzable más allá del umbral de penetración del 40% de tarjetas de crédito, reduciendo la fricción para los pagadores primerizos. La analítica avanzada de audiencias eleva la eficiencia de las campañas programáticas, lo que proporciona a los anunciantes señales de retorno sobre la inversión más sólidas y fomenta presupuestos más amplios. Simultáneamente, la piratería y la volatilidad macroeconómica atemperan la rentabilidad a corto plazo, lo que lleva a las plataformas a equilibrar los precios con el poder adquisitivo de los hogares.

Conclusiones Clave del Informe

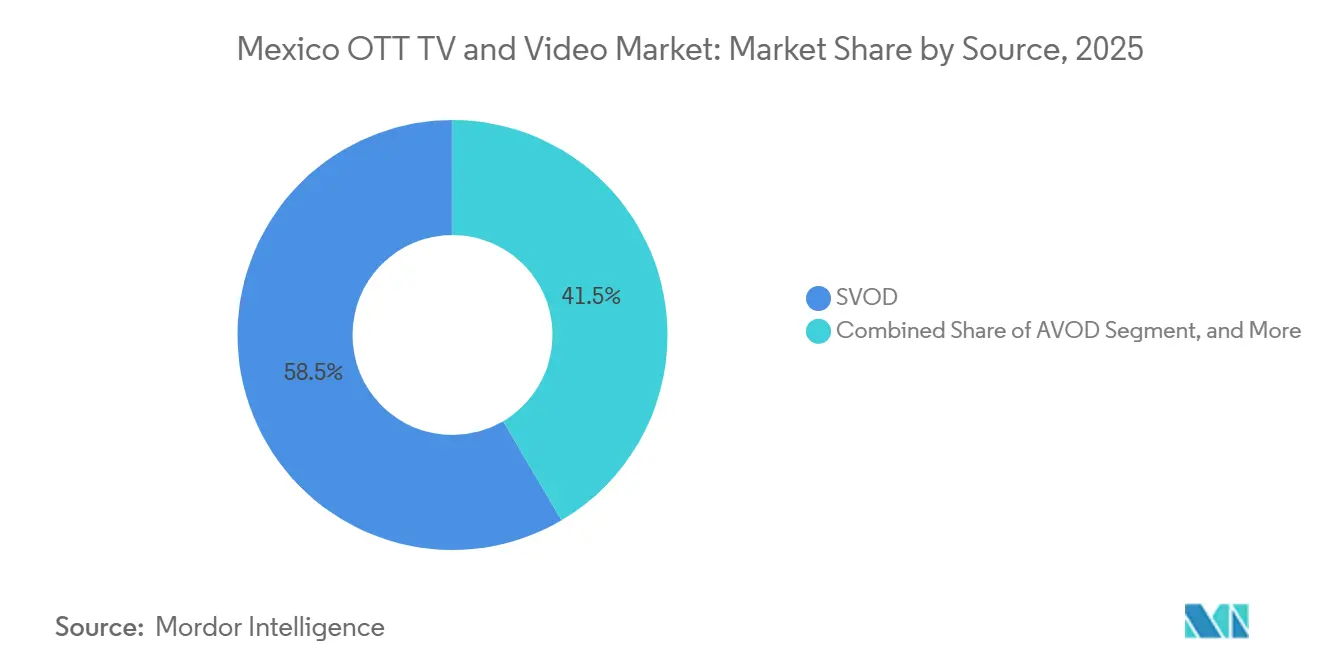

- Por fuente, el video bajo demanda por suscripción lideró con una cuota de ingresos del 58,47% en 2025; se proyecta que el video bajo demanda financiado por publicidad avance a una CAGR del 24,79% hasta 2031.

- Por tipo de dispositivo, los televisores inteligentes concentraron el 46,31% de la cuota de ingresos en 2025, mientras que los teléfonos inteligentes se proyecta que crezcan a una CAGR del 24,11% hasta 2031.

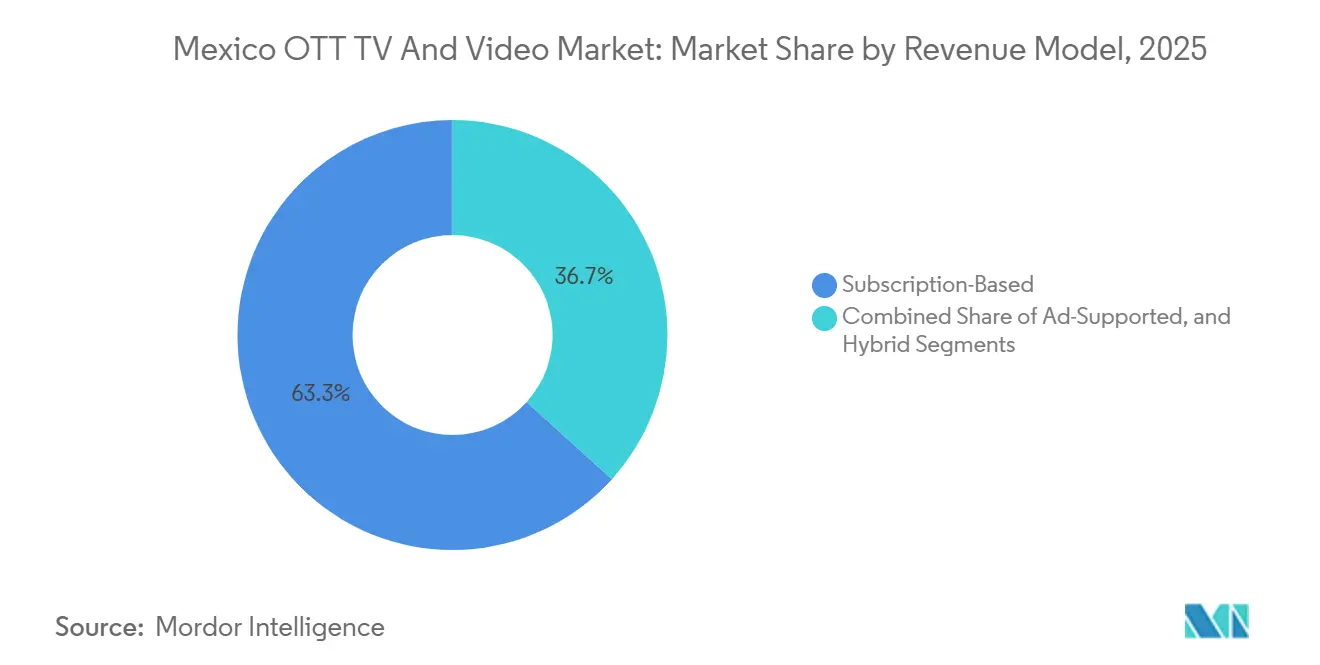

- Por modelo de ingresos, los servicios basados en suscripción representaron el 63,29% del tamaño del mercado de OTT TV y Video de México en 2025, mientras que las ofertas híbridas están en camino de una expansión con una CAGR del 23,98%.

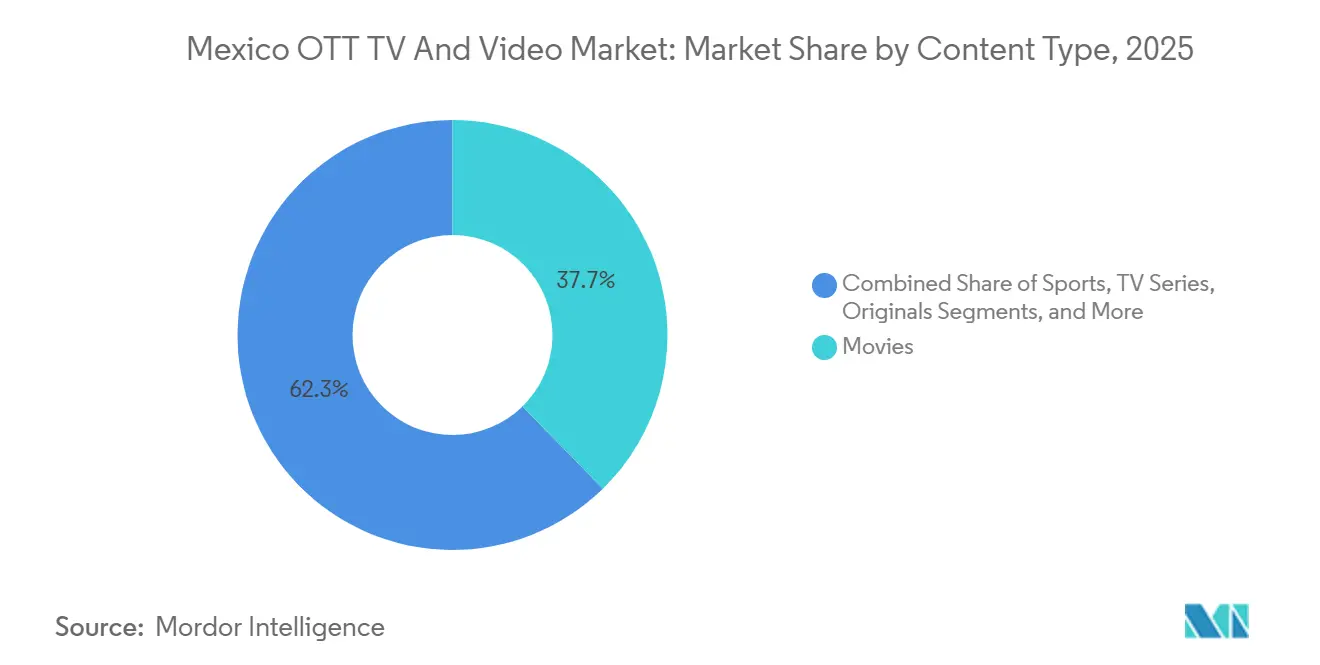

- Por tipo de contenido, las películas concentraron el 37,67% del valor en 2025, y se prevé que los contenidos originales escalen a una CAGR del 24,78% hasta 2031.

- Por grupo de edad del usuario final, los millennials generaron el 41,22% del gasto en 2025, pero la Generación Z muestra el mayor impulso con una perspectiva de CAGR del 25,03%.

- Por geografía, el centro de México captó el 48,18% de los ingresos en 2025; se proyecta que el norte de México registre el mayor crecimiento con una CAGR del 25,32% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de OTT TV y Video de México

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alta Penetración de Smart TVs y Banda Ancha Ubicua | +4.20% | Nacional, con concentración en los centros urbanos del centro de México | Mediano plazo (2-4 años) |

| Creciente Inversión en Contenido Original en Español | +5.10% | Nacional, con centros de producción en Ciudad de México y Guadalajara | Largo plazo (≥ 4 años) |

| Creciente Adopción de Modelos Híbridos AVOD-SVOD | +3.80% | Nacional, acelerándose en el norte de México | Corto plazo (≤ 2 años) |

| Expansión de Planes Económicos con Enfoque en Dispositivos Móviles | +4.50% | Nacional, con mayor adopción en zonas rurales y de menores ingresos | Mediano plazo (2-4 años) |

| Agrupación de Suscripciones OTT por Operadoras de Telecomunicaciones | +3.90% | Nacional, liderado por las redes de Telmex, Totalplay y Megacable | Corto plazo (≤ 2 años) |

| Analítica Avanzada de Audiencias para Impulsar Anuncios Segmentados | +2.70% | Nacional, con adopción temprana en el inventario programático de televisión conectada | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alta Penetración de Smart TVs y Banda Ancha Ubicua

La tenencia de Smart TV superó el umbral del 46% para 2025, mientras que las líneas de banda ancha fija alcanzaron 27,9 millones, respaldadas por rápidos despliegues de fibra que elevan las velocidades de descarga promedio por encima de los 50 Mbps.[1]Instituto Federal de Telecomunicaciones, "Estadísticas del Sector de Telecomunicaciones," ift.org.mx Los operadores con redes más rápidas y estables pueden cobrar tarifas premium a los socios de streaming y mantener la tasa de abandono baja garantizando una reproducción en 4K sin interrupciones. Sin embargo, solo 800.000 residentes rurales cuentan con acceso constante al streaming, lo que pone de manifiesto una brecha digital. La sensibilidad al precio sigue siendo aguda: un teléfono inteligente económico aún equivale a casi tres cuartas partes de un ingreso mensual en Chiapas, lo que obliga a las plataformas a ofrecer transmisiones con tasa de bits adaptativa y niveles económicos de precios.

Creciente Inversión en Contenido Original en Español

El compromiso cuatrienal de Netflix por USD 1.000 millones anunciado en 2025 acelera una tendencia que ya ve a México generar una cuarta parte de todos los programas en español a nivel mundial.[2]Daniel Rook, "Netflix says to spend USD 1 billion producing content in Mexico," Grand Junction Sentinel, gjsentinel.com Las producciones locales ahora obtienen aproximadamente la mitad de sus ingresos de por vida de los derechos de streaming, lo que revierte la dependencia de la taquilla. Amazon Prime Video fortaleció el ecosistema de producción instalando el primer escenario LED de producción virtual de América Latina en los Estudios Churubusco, reduciendo los costos de locación y permitiendo imágenes complejas. El alineamiento gubernamental es visible en el acuerdo de la Secretaría de Relaciones Exteriores de 2025 que permite a las embajadas mexicanas exhibir títulos nacionales en el extranjero, reforzando la diplomacia cultural.

Creciente Adopción de Modelos Híbridos AVOD-SVOD

El modelo freemium de ViX demuestra el techo para el alcance financiado por publicidad, registrando más de 50 millones de usuarios mensuales en todo el mundo a mediados de 2024 y convirtiendo a una décima parte en suscriptores de pago. Disney Plus siguió con un nivel publicitario de MXN 149 (USD 8,51) en junio de 2025, imitando el precio de HBO Max. Las tarifas de entrada más bajas resuenan en un país donde menos del 40% de los adultos poseen tarjetas de crédito y el efectivo sigue dominando las transacciones de bajo valor. Las plataformas que combinan datos de visualización propios con la compra programática aseguran CPM premium, amortiguando la erosión de suscripciones.[3]Secretaría de Relaciones Exteriores, "Acuerdo de Colaboración Secretaría de Relaciones Exteriores-Netflix," gob.mx

Expansión de Planes Económicos con Enfoque en Dispositivos Móviles

Se proyecta que la penetración de teléfonos inteligentes alcance al menos el 85% para 2030. Las velocidades móviles medianas aumentaron casi un 39% interanual hasta 45,2 Mbps en 2024, lo que permite el streaming en HD durante los desplazamientos. ViX, Disney Plus y TelevisaUnivision aprovechan esta ola de movilidad a través de paquetes distribuidos mediante vales de OXXO y billeteras de Mercado Libre, captando a usuarios fuera del sistema bancario convencional. Los códecs de compresión, las opciones de descarga para uso sin conexión y los pases diarios se convierten en características críticas en las provincias con limitaciones de ancho de banda.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Baja Penetración de Tarjetas de Crédito que Limita las Conversiones de Pago | -2.80% | Nacional, más agudo en los estados del sur y las zonas rurales | Mediano plazo (2-4 años) |

| Piratería y Dispositivos de Streaming Ilegales | -3.10% | Nacional, con mayor incidencia en los estados fronterizos | Largo plazo (≥ 4 años) |

| Altos Costos de Licencias de Contenido Local | -1.60% | Nacional, concentrado en los centros de producción | Mediano plazo (2-4 años) |

| Volatilidad Macroeconómica que Impacta el Ingreso Disponible | -2.30% | Nacional, con mayor sensibilidad en los segmentos de menores ingresos | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Baja Penetración de Tarjetas de Crédito que Limita las Conversiones de Pago

Solo el 58% de los mexicanos tenía una cuenta financiera formal en 2025, y la tenencia de tarjetas de crédito se rezaga aún más, lo que obliga a las plataformas a incorporar opciones basadas en vales o transferencias en tiempo real.[4]Banco Mundial, "Inclusión Financiera en México," worldbank.org La fricción adicional eleva los costos de adquisición de clientes y ralentiza el crecimiento de los ingresos recurrentes. La restricción del uso compartido de contraseñas por parte de Netflix en 2024 amplificó la sensibilidad al precio, lo que generó una mayor tasa de abandono entre los usuarios compartidos en múltiples hogares. Los niveles freemium y con anuncios sirven como redes de seguridad, pero el procesamiento de efectivo y transferencias bancarias implica comisiones más elevadas y complejidad en la conciliación.

Piratería y Dispositivos de Streaming Ilegales

México ocupó el segundo lugar a nivel mundial en incidentes de grabación ilícita en salas de cine según el Informe Especial 301 del Representante Comercial de los Estados Unidos (USTR) de 2024. Los decodificadores precargados y los adaptadores de streaming modificados proliferan en mercados al aire libre, socavando los servicios legítimos. Las plataformas responden con marcas de agua forenses y autenticación de dispositivos; sin embargo, los controles agresivos corren el riesgo de alienar a viajeros legítimos y a hogares con múltiples dispositivos. La reforma de telecomunicaciones de 2025 estableció nuevos reguladores, pero dejó interrogantes sobre las prioridades de aplicación, creando incertidumbre para las iniciativas antipiratería a largo plazo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Fuente: Los Modelos de Suscripción Anclan los Ingresos, los Niveles Financiados por Publicidad se Aceleran

El video bajo demanda por suscripción concentró el 58,47% de la cuota de ingresos en 2025 dentro del mercado de OTT TV y Video de México. Los formatos híbridos financiados por publicidad, sin embargo, avanzan hacia una CAGR del 24,79% hasta 2031, a medida que los espectadores buscan precios flexibles y los anunciantes persiguen un alcance incremental. ViX demuestra que los niveles gratuitos pueden monetizarse a escala, mientras que el plan publicitario de Disney Plus valida un futuro de doble vertiente. Los alquileres transaccionales y las descargas atienden a los cinéfilos que buscan estrenos de nicho; sin embargo, la rampante piratería y los planes de suscripción con catálogos extensos les restan margen de crecimiento. Las plataformas que integran controles transparentes de seguridad de marca tranquilizan a los anunciantes y ayudan a reducir el tráfico no válido, un punto de dolor conocido en el ámbito de la televisión conectada.

Una segunda dinámica es regulatoria: la prohibición de 2025 sobre la publicidad de gobiernos extranjeros en medios digitales elimina una pequeña pero estable porción de ingresos para los canales de noticias internacionales, empujándolos hacia modelos de patrocinio diversificados. Aunque este cambio de política introduce turbulencias a corto plazo, el impacto a largo plazo sobre el mercado de OTT TV y Video de México debería ser moderado porque las marcas de consumo nacionales siguen siendo compradores muy activos.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al adquirir el informe

Por Tipo de Dispositivo: Los Smart TVs Dominan las Horas de Visualización, los Teléfonos Inteligentes Amplían el Alcance

Los televisores inteligentes contribuyen con el 46,31% de los ingresos de 2025 y siguen siendo el elemento central para la co-visualización nocturna y los eventos en vivo. Roku continúa distribuyendo la mayoría de los dispositivos de streaming, pero los fabricantes de televisores integran sistemas operativos nativos que llevan a los consumidores directamente a los iconos de marca, elevando el listón para la visibilidad en las tiendas de aplicaciones. La cuota del mercado de OTT TV y Video de México vinculada a los teléfonos inteligentes se acelerará impulsada por una CAGR del 24,11%, lo que refleja una nación donde casi todos los usuarios de internet llevan un teléfono. Las tabletas, las computadoras portátiles, las consolas y los decodificadores heredados atienden entornos especializados como los dormitorios infantiles o los espacios de videojuegos, pero cada uno enfrenta el riesgo de canibalización a medida que mejora la funcionalidad multipantalla.

La diferenciación depende de las características sensibles al contexto: ajuste automático de tasa de bits en redes móviles congestionadas, tokens de reanudación rápida sincronizados entre pantallas y soporte de 4K Dolby Vision para las sesiones en la sala de estar. Operadores como Totalplay, con velocidades descendentes promedio de 53,9 Mbps, proporcionan la infraestructura de ancho de banda que permite a los hogares transmitir simultáneamente en múltiples dispositivos sin interrupciones de búfer.

Por Modelo de Ingresos: El Dominio de la Suscripción Enfrenta la Disrupción Híbrida

Los planes centrados en suscripción aún entregaron el 63,29% del valor de 2025, pero las estrategias híbridas están perturbando el statu quo. La estructura de tres niveles de ViX atrae un amplio embudo: usuarios gratuitos, suscriptores de nivel publicitario y hogares premium sin anuncios. Disney Plus replicó el enfoque, fijando su plan publicitario en MXN 149 (USD 8,51) por mes para atraer a familias conscientes del costo. Se proyecta que el tamaño del mercado de OTT TV y Video de México atribuible a las arquitecturas de ingresos híbridas se expanda rápidamente a medida que los anunciantes demandan el alcance de audiencia que la televisión lineal ya no puede garantizar. Sin embargo, las elevadas tasas de fraude en televisión conectada en México obligan a las plataformas a invertir en tecnología de verificación antes de que los compradores de publicidad acepten CPM más altos.

Los actores exclusivamente basados en suscripción aún mantienen influencia donde las franquicias taquilleras o los derechos deportivos exclusivos crean un valor imprescindible. Sin embargo, incluso ellos ven cada vez más la publicidad como una cobertura a la baja frente a las perturbaciones macroeconómicas y las fluctuaciones cambiarias que comprimen el ingreso disponible.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al adquirir el informe

Por Grupo de Edad del Usuario Final: Los Millennials Anclan el Gasto, la Generación Z Impulsa el Crecimiento Móvil

Los millennials generaron el 41,22% de los ingresos de 2025 al situarse entre el pico de ganancias y los hábitos de suscripción arraigados. La Generación Z, sin embargo, es la de mayor crecimiento, proyectada para una CAGR del 25,03% hasta 2031, a medida que el comportamiento orientado al móvil se alinea con formatos más cortos y de consumo rápido. Los adultos mayores y los baby boomers siguen vinculados a los canales lineales, pero están adoptando gradualmente el streaming a través de paquetes de proveedores de servicios de internet.

Por lo tanto, la estrategia de contenido debe equilibrar los dramas en serie y las series de crímenes reales para los millennials con las colaboraciones de formato corto con influencers para los espectadores más jóvenes. ViX y Disney Plus aprovechan el atractivo entre demografías al combinar fútbol en vivo con animación y superproducciones de Hollywood.

Por Tipo de Contenido: Las Películas Lideran la Cuota, los Originales Diferencian

Las películas concentraron el 37,67% del gasto de 2025, impulsadas por títulos de estrenos de estudios y éxitos de catálogo perennes. Se prevé que los contenidos originales, beneficiados por el pacto cuatrienal de USD 1.000 millones de Netflix y el escenario LED volumétrico de Amazon, crezcan a una CAGR del 24,78% a medida que las plataformas buscan catálogos propios para reducir los gastos de licencias. Las series de formato largo refuerzan el compromiso de maratón y la retención, mientras que los deportes en vivo como la Liga MX y la UEFA Champions League crean una visualización programada respaldada por la conversación social en doble pantalla. El video generado por usuarios, ejemplificado por YouTube, ya concentra una cuota de dos dígitos del total de minutos de televisión, difuminando las líneas entre las economías profesional y de creadores.

Las apuestas económicas son sustanciales: una sola superproducción como Pedro Páramo inyectó USD 18 millones en las cadenas de suministro locales en 2025, ilustrando el efecto multiplicador del contenido original en el empleo y los sectores auxiliares. Las plataformas que cofinancian la infraestructura de producción obtienen poder de negociación, asegurando el acceso prioritario a los canales de talento y propiedad intelectual.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al adquirir el informe

Análisis Geográfico

El centro de México generó el 48,18% de los ingresos de 2025 dentro del mercado de OTT TV y Video de México, respaldado por una densa cobertura de fibra, mayores ingresos disponibles y mayor disponibilidad de tarjetas de pago. El papel de Ciudad de México como centro de producción también atrae el gasto en contenido original. Sin embargo, la saturación eleva la intensidad competitiva; cada plataforma global y regional compite por la posición preferente dentro de los paquetes de telecomunicaciones.

Se prevé que el norte de México registre una destacada CAGR del 25,32% hasta 2031. Los corredores industriales y el comercio transfronterizo elevan los ingresos, mientras que las menores tasas de piratería y los hogares bilingües fomentan el consumo de contenido en dos idiomas. El aumento de la inversión de Megacable, MXN 5.100 millones (USD 291 millones) en el primer semestre de 2024, refleja una apuesta estratégica por el potencial alcista de esta región.

El sur y las zonas rurales presentan un panorama contrastante. Solo 800.000 residentes rurales cuentan con conexiones adecuadas para el consumo de OTT TV y Video. Los precios de los teléfonos inteligentes pueden absorber más de la mitad de un salario mensual y la banda ancha fija sigue siendo irregular. No obstante, la banda ancha móvil con una penetración del 58% actúa como rampa de acceso. Los paquetes que integran vales de OXXO Pay o billeteras de Mercado Libre se adaptan a la cultura de alto uso de efectivo prevalente en estas áreas, ampliando el alcance del mercado de OTT TV y Video de México.

Panorama Competitivo

La competencia es moderada, con Netflix, Disney Plus, Amazon Prime Video y HBO Max compartiendo el terreno con el especialista en español ViX y Claro Video respaldado por telecomunicaciones. Netflix todavía domina los catálogos premium de SVOD, pero el modelo híbrido de ViX y los derechos exclusivos de fútbol lo convierten en el de mayor crecimiento. Las operadoras como Totalplay y Telmex aprovechan los paquetes de banda ancha para aumentar la fidelización; Totalplay facturó solo MXN 8,5 millones (USD 0,49 millones) en comisiones directas de OTT durante el primer trimestre de 2025, lo que indica que los paquetes están más orientados al control del abandono que a las ganancias inmediatas.

El streaming deportivo es el próximo campo de batalla. La adquisición de Caliente TV por parte de Fox en junio de 2025 señala nuevas pujas por los fragmentos de la Liga MX, mientras que TelevisaUnivision mantiene los derechos de los Juegos Olímpicos hasta 2032. Las plataformas de video generado por usuarios como YouTube capturan minutos de visualización significativos, pero aún están rezagadas en ingresos promedio por usuario. Los actores de nicho emergentes, desde Mubi enfocada en el cine de autor hasta el curador de cine nacional FilminLatino, añaden variedad pero tienen escala limitada.

Las palancas estratégicas que definirán el liderazgo incluyen la analítica de datos propios, las inversiones antipiratería, las producciones locales cofinanciadas y las integraciones de pago innovadoras que compensan la baja penetración bancaria. Las plataformas que dominen esta matriz podrán capturar una cuota desproporcionada del mercado de OTT TV y Video de México.

Líderes de la Industria de OTT TV y Video de México

Netflix, Inc.

Amazon.com, Inc.

América Móvil, S.A.B. de C.V.

Televisa, S. de R.L. de C.V.

Telefónica, S.A.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Agosto de 2025: Grupo Televisa finalizó la integración de Izzi y Sky, desbloqueando sinergias de costos destinadas a una futura adquisición de la participación de ATandT en Sky.

- Agosto de 2025: CBS Sports se asoció con TelevisaUnivision para transmitir partidos de la Liga MX en inglés en los Estados Unidos, ampliando el horizonte de monetización de los derechos del fútbol mexicano.

- Junio de 2025: Fox adquirió Caliente TV para ampliar su huella en deportes en vivo y preparar pujas para las próximas subastas de derechos.

- Junio de 2025: TelevisaUnivision y Disney Entertainment forjaron un acuerdo de distribución que agrupa Disney Plus con ViX para los consumidores mexicanos.

Alcance del Informe del Mercado de OTT TV y Video de México

El Informe del Mercado de OTT TV y Video de México está segmentado por Fuente (SVOD, TVOD, Alquiler, Descarga para Poseer, AVOD), Tipo de Dispositivo (Smart TV, Teléfono Inteligente, Tableta, PC/Portátil, Consola de Videojuegos, Decodificador), Modelo de Ingresos (Basado en Suscripción, Financiado por Publicidad, Híbrido), Tipo de Contenido (Películas, Series de TV, Deportes, Contenido Generado por Usuarios, Originales), Grupo de Edad del Usuario Final (Generación Z, Millennials, Generación X, Baby Boomers, Adultos Mayores) y Geografía. Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| SVOD |

| TVOD |

| Alquiler |

| Descarga para Poseer (DTO) |

| AVOD |

| Smart TV |

| Teléfono Inteligente |

| Tableta |

| PC/Portátil |

| Consola de Videojuegos |

| Decodificador |

| Basado en Suscripción |

| Financiado por Publicidad |

| Híbrido |

| Generación Z (Hasta 25 años) |

| Millennials (26-41 años) |

| Generación X (42-57 años) |

| Baby Boomers (58-76 años) |

| Adultos Mayores (Más de 77 años) |

| Películas |

| Series de TV |

| Deportes |

| Contenido Generado por Usuarios |

| Originales |

| Por Fuente | SVOD |

| TVOD | |

| Alquiler | |

| Descarga para Poseer (DTO) | |

| AVOD | |

| Por Tipo de Dispositivo | Smart TV |

| Teléfono Inteligente | |

| Tableta | |

| PC/Portátil | |

| Consola de Videojuegos | |

| Decodificador | |

| Por Modelo de Ingresos | Basado en Suscripción |

| Financiado por Publicidad | |

| Híbrido | |

| Por Grupo de Edad del Usuario Final | Generación Z (Hasta 25 años) |

| Millennials (26-41 años) | |

| Generación X (42-57 años) | |

| Baby Boomers (58-76 años) | |

| Adultos Mayores (Más de 77 años) | |

| Por Tipo de Contenido | Películas |

| Series de TV | |

| Deportes | |

| Contenido Generado por Usuarios | |

| Originales |

Preguntas Clave Respondidas en el Informe

¿Qué tan grande es la oportunidad de OTT TV y Video de México hoy?

Generó USD 8,14 mil millones en 2026 y se proyecta que alcance USD 23,41 mil millones para 2031 a una CAGR del 23,52%.

¿Qué modelo de ingresos se está expandiendo más rápido en el espacio de streaming de México?

Los planes híbridos que combinan niveles financiados por publicidad y suscripción están en una trayectoria de CAGR del 23,98% hasta 2031.

¿Por qué se considera al norte de México como el próximo punto de mayor crecimiento del streaming?

Los despliegues de fibra a lo largo de los corredores industriales, los mayores ingresos disponibles y la menor exposición a la piratería están impulsando una CAGR del 25,32%.

¿Cómo están superando las plataformas la baja penetración de tarjetas de crédito?

Integran sistemas de vales como OXXO Pay, transferencias SPEI en tiempo real y billeteras digitales para capturar a los hogares que dependen del efectivo.

¿Qué estrategia de contenido diferencia mejor los servicios para los espectadores locales?

La fuerte inversión en contenidos originales en español — Netflix por sí sola se comprometió a USD 1.000 millones durante cuatro años — ayuda a asegurar audiencias leales y reducir los costos de licencias.

¿Qué grupo de edad está impulsando el mayor incremento en las horas de streaming móvil?

La Generación Z, con una perspectiva de CAGR del 25,03% en el gasto, transmite principalmente en teléfonos inteligentes y prefiere el video de formato corto y liderado por creadores.

Última actualización de la página el: