Tamaño y Participación del Mercado OTT de los Estados Unidos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Período de Datos Históricos | 2020 - 2024 |

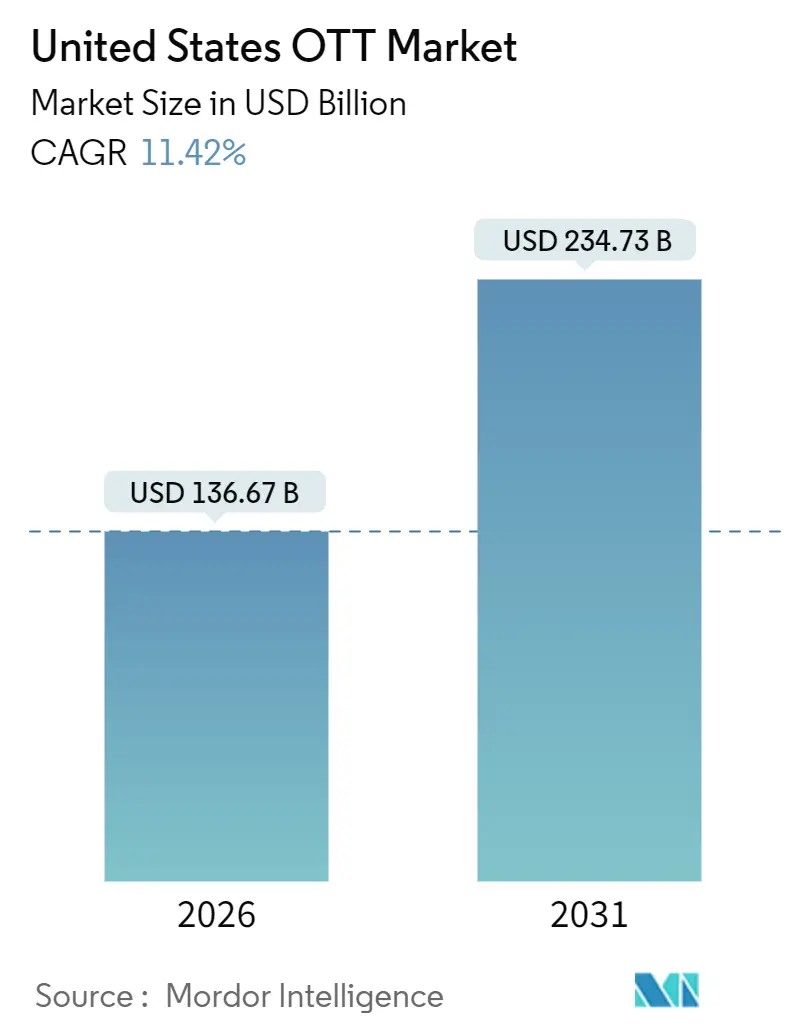

| Tamaño del Mercado (2026) | 136.67 Mil millones de dólares |

| Tamaño del Mercado (2031) | 234.73 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 11.42% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado OTT de los Estados Unidos por Mordor Intelligence

El tamaño del mercado OTT de los Estados Unidos alcanzó USD 136,67 mil millones en 2026 y se proyecta que ascienda a USD 234,73 mil millones en 2031, avanzando a una CAGR del 11,42%. La aceleración del abandono de la televisión por cable, la expansión ubicua de redes de fibra óptica y 5G, y la rápida consolidación en el mercado masivo de los niveles con publicidad, que ahora rivalizan con las suscripciones puras, están reformando el consumo de video. La penetración de los televisores inteligentes supera el 88% de los hogares estadounidenses, desplazando el consumo de nuevo hacia el salón, donde los anunciantes valoran la co-visualización y las pantallas de mayor tamaño. Los derechos deportivos exclusivos se están fragmentando entre las plataformas digitales, alejando a los aficionados más jóvenes de los paquetes de televisión de pago tradicionales. Mientras tanto, la consolidación liderada por la oferta de USD 72 mil millones de Netflix por Warner Bros. Discovery señala que la escala tanto en producción como en distribución es ahora un requisito defensivo frente al aumento de los costos de contenido. El escrutinio regulatorio de esa megaoperación, las preocupaciones de sostenibilidad por las emisiones de los centros de datos y la frustración de los suscriptores con tiempos de búsqueda superiores a 12 minutos son los principales riesgos que moderan un crecimiento de otro modo sólido.

Conclusiones Clave del Informe

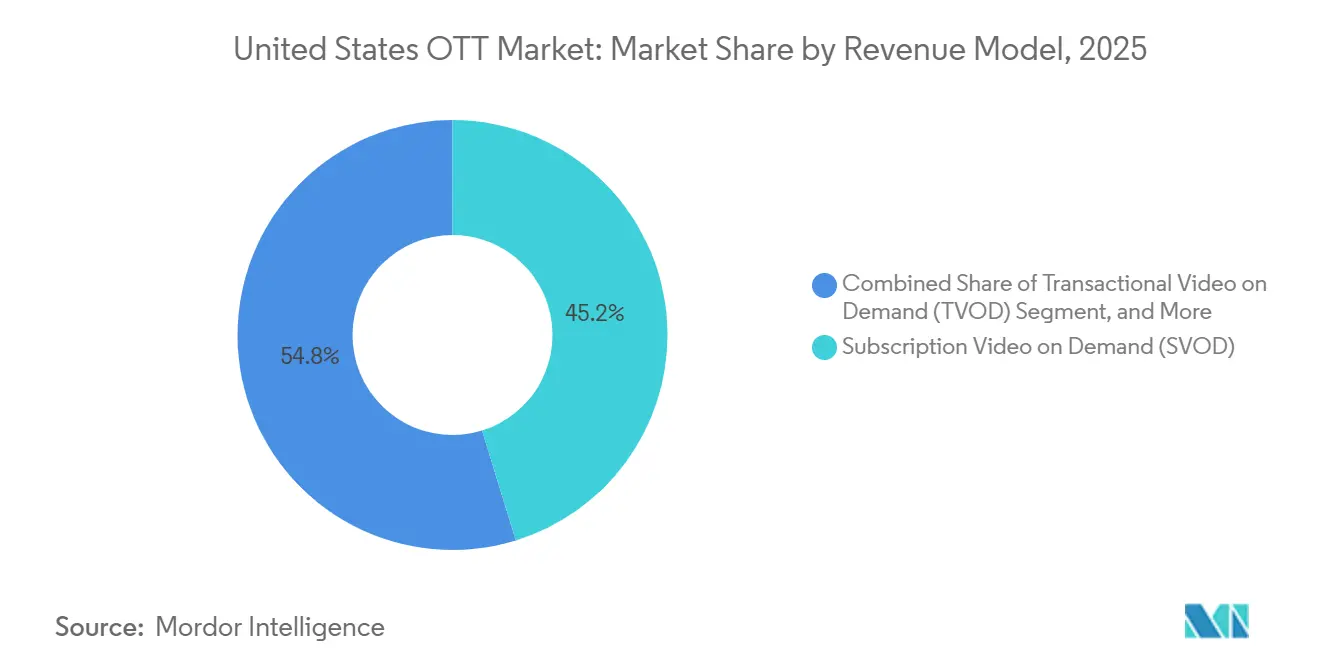

- Por modelo de ingresos, el video bajo demanda por suscripción mantuvo el 45,23% de la participación del mercado OTT de los Estados Unidos en 2025, mientras que el video bajo demanda con publicidad y los canales de transmisión gratuitos con publicidad están expandiéndose a una CAGR del 12,13% hasta 2031.

- Por tipo de dispositivo, los televisores inteligentes captaron el 39,86% del tamaño del mercado OTT de los Estados Unidos en 2025 y se prevé que crezcan a una CAGR del 12,93% hasta 2031.

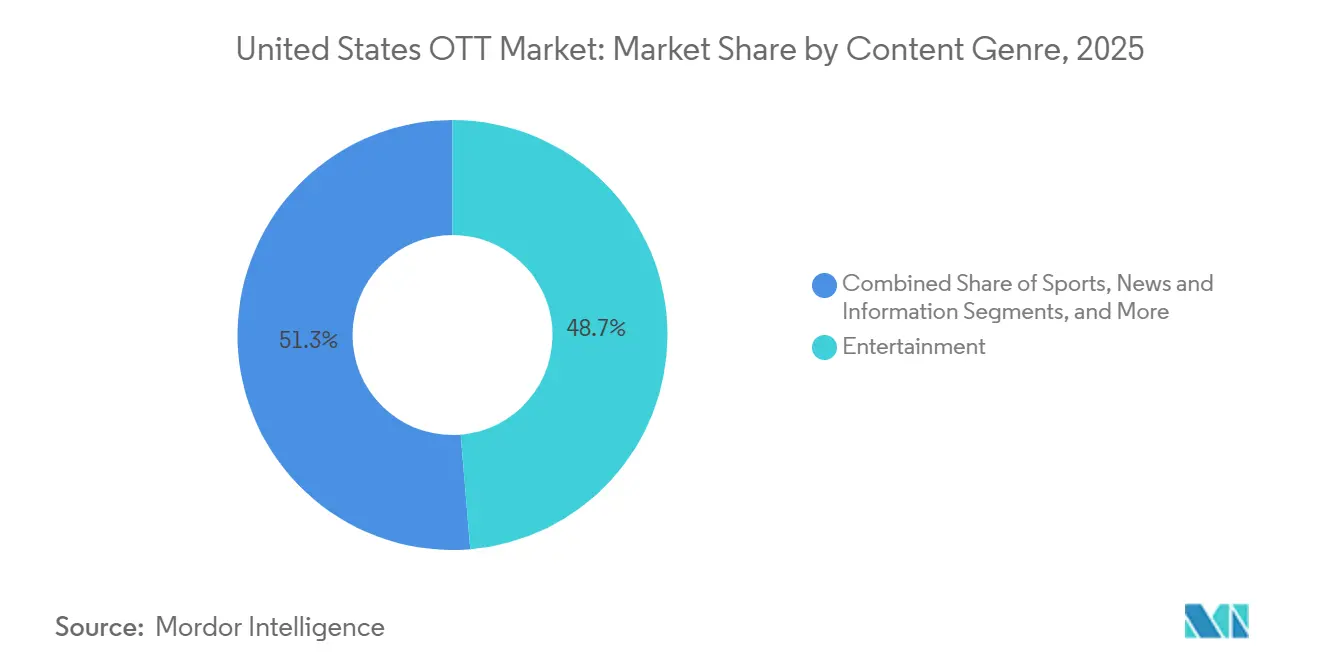

- Por género de contenido, el entretenimiento lideró con una participación de ingresos del 48,68% en 2025; se proyecta que la transmisión de deportes se acelere a una CAGR del 13,26% hasta 2031.

- Por grupo de edad, el cohorte de 18-34 años representó el 37,13% de la participación de audiencia en 2025, pero el segmento menor de 18 años registra el mayor crecimiento con una CAGR del 14,21%.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado OTT de los Estados Unidos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de las tasas de abandono de la televisión por cable entre los hogares de EE. UU. | +2.8% | Nacional en Estados Unidos, áreas urbanas y suburbanas | Mediano plazo (2-4 años) |

| Expansión acelerada de las redes de fibra óptica y 5G | +2.1% | Nacional en Estados Unidos, áreas metropolitanas y ciudades de Nivel 1 | Corto plazo (≤ 2 años) |

| Cambio hacia modelos con publicidad e híbridos | +2.5% | Nacional en Estados Unidos, demografía consciente del costo y más joven | Mediano plazo (2-4 años) |

| Adopción de la hiperpersonalización impulsada por IA | +1.6% | Nacional en Estados Unidos, dependiente de la plataforma | Mediano plazo (2-4 años) |

| Surgimiento de servicios de Video bajo Demanda por Suscripción de nicho | +1.3% | Regiones metropolitanas diversas y enclaves étnicos | Largo plazo (≥ 4 años) |

| Programas de incentivos fiscales para la producción dentro del estado | +0.9% | A nivel estatal, liderado por Georgia, Nueva York, California | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de las Tasas de Abandono de la Televisión por Cable entre los Hogares de EE. UU. que Acelera la Adopción Directa al Consumidor

El abandono de la televisión por cable superó el 46% de los hogares con Internet en EE. UU. en 2025, lo que equivale a aproximadamente 56 millones de hogares que han cancelado sus suscripciones de cable. Un 12% adicional son "nunca tuvieron cable", habiendo evitado la televisión de pago por completo. Los presupuestos publicitarios siguen a estos espectadores hacia los televisores conectados, aunque los estándares de medición inconsistentes dificultan la atribución multiplataforma. Las plataformas del mercado OTT de EE. UU. responden profundizando la recopilación de datos propios y experimentando con beneficios de fidelización reminiscentes de los paquetes de cable. El éxito sostenido depende de los estrenos exclusivos que impidan que la tasa mensual de cancelación, actualmente del 5-6%, siga aumentando.

Expansión Acelerada de las Redes de Fibra Óptica y 5G que Permite la Transmisión de Mayor Calidad

Las subvenciones federales y el capital privado impulsaron las velocidades promedio de línea fija por encima de los 250 Mbps en las principales áreas metropolitanas durante 2025, permitiendo la reproducción consistente en 4K y HDR y reduciendo drásticamente los eventos de almacenamiento en búfer.[1]Comisión Federal de Comunicaciones, "Informe de Avance de Banda Ancha 2025," fcc.gov Las reducciones de latencia admiten capas interactivas como encuestas en tiempo real y superposiciones de apuestas en vivo en las transmisiones deportivas del mercado OTT de EE. UU. Las plataformas ofrecen niveles de imagen premium como upselling, aliviando la presión sobre el ARPU, y los usuarios mantienen múltiples transmisiones simultáneas por hogar, extendiendo el tiempo total de visualización.

Cambio hacia Modelos con Publicidad e Híbridos que Amplían el Alcance de la Audiencia

Más de la mitad de los nuevos registros de Disney+ en 2025 eligieron el nivel con publicidad. Netflix informó que su propio plan publicitario genera el 45% de las horas de visualización en las regiones donde está disponible. Las cargas publicitarias ligeras, de menos de cinco minutos por hora, protegen la experiencia del usuario, mientras que la segmentación detallada genera CPM que rivalizan con los de la televisión en horario estelar. A medida que las tasas de ocupación aumentan, los niveles financiados por publicidad están en camino de superar en ingresos a los planes de suscripción de tarifa plana en términos de ingreso por usuario.

Adopción de la Hiperpersonalización Impulsada por IA que Aumenta el Tiempo Promedio de Visualización y la Retención

Los algoritmos de Netflix ahora influyen en el 80% de las decisiones de visualización, aprendiendo a partir de la duración de las pausas, la frecuencia de retroceso y el horario de visualización. La asociación de Disney con OpenAI en 2025 permitirá a los suscriptores crear clips cortos protagonizados por personajes clásicos, una función prevista para debutar en 2026. Dicha personalización reduce la fricción en la búsqueda, algo crítico dado que el tiempo promedio que los usuarios pasan buscando contenido alcanzó los 12 minutos en 2025. Las plataformas que muestran títulos relevantes rápidamente registran mayor retención y menor gasto en marketing.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de los costos de licencia de contenido que presiona los márgenes | -1.7% | Nacional en Estados Unidos, plataformas sin estudios propios | Mediano plazo (2-4 años) |

| Saturación del mercado y abandono de suscriptores | -1.4% | Nacional en Estados Unidos, mercados urbanos y suburbanos maduros | Corto plazo (≤ 2 años) |

| Disminución de la capacidad de descubrimiento de contenido | -0.8% | Nacional en Estados Unidos, afecta a los servicios más pequeños | Mediano plazo (2-4 años) |

| Creciente escrutinio de la huella de carbono | -0.5% | Nacional en Estados Unidos, regulación temprana en California | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de los Costos de Licencia de Contenido y la Competencia por Propiedad Intelectual Premium que Presiona los Márgenes

Netflix destinó USD 17 mil millones para contenido en 2025, una cifra que incluye ofertas récord por los derechos de la Liga Nacional de Fútbol Americano.[2]Netflix Inc., "Carta a los Accionistas del Q4 2025," netflix.com La inflación persiste porque la oferta de propiedad intelectual premium crece lentamente mientras el número de postores se dispara. La propuesta de fusión Netflix-Warner Bros. busca reducir la concesión de licencias a terceros mediante la propiedad directa de la producción. Las plataformas más pequeñas que enfrentan la misma espiral de costos pivotan hacia bibliotecas de nicho o se arriesgan a una consolidación forzada.

Saturación del Mercado y Abandono de Suscriptores Impulsado por los Bajos Costos de Cambio

La tasa mensual de abandono alcanzó entre el 5 y el 6 por ciento en los principales servicios en 2025. Las medidas contra el uso compartido de contraseñas inflaron brevemente las cancelaciones antes de que las conversiones incrementales de cuentas estabilizaran los ingresos. A medida que la penetración de suscripciones en los hogares se acerca al 100%, el enfoque competitivo se desplaza hacia la retención mediante calendarios de lanzamiento escalonados, recompensas gamificadas y una personalización más profunda.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Modelo de Ingresos: La Monetización Híbrida Amplía el Alcance

El video bajo demanda por suscripción controló el 45,23% de la participación del mercado OTT de los Estados Unidos en 2025; sin embargo, los canales gratuitos y con publicidad están avanzando a una CAGR del 12,13%. El tamaño del mercado OTT de los Estados Unidos atribuible a los servicios financiados por publicidad está en posición de más que duplicarse para 2031. Disney reveló que 112 millones de sus 157 millones de usuarios activos mensuales globales con publicidad residen en los Estados Unidos. Los espectadores más jóvenes están dispuestos a tolerar anuncios a cambio de tarifas reducidas, mientras que los espectadores de mayor edad conservan los niveles sin publicidad. La monetización diversificada distribuye el riesgo entre los presupuestos de los consumidores y los presupuestos publicitarios.

Las plataformas optimizan el rendimiento del CPM mediante la segmentación contextual de anuncios, la inserción dinámica y la limitación de frecuencia. Con el tiempo, los modelos híbridos crean escaleras de actualización: el muestreo gratuito atrae a nuevos usuarios, que posteriormente pueden convertirse a planes con publicidad reducida o premium. Para ejecutar esta estrategia, los servicios requieren una gestión sofisticada del inventario e integraciones de puja en tiempo real, capacidades que ahora diferencian a los líderes del mercado de los competidores más pequeños.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Tipo de Dispositivo: Los Televisores Inteligentes Anclan la Visualización en el Hogar

Los televisores inteligentes representaron el 39,86% de la participación del mercado OTT de los Estados Unidos en la visualización por dispositivo en 2025 y se prevé que crezcan a una CAGR del 12,93%. Las pantallas más grandes y la ergonomía de visualización relajada extienden la duración promedio de las sesiones, aumentando las impresiones publicitarias y elevando los CPM. La publicidad en televisión conectada generó USD 15 mil millones en ingresos en EE. UU. en 2025 y crece más rápido que cualquier otro segmento de video digital. Los dispositivos móviles aún dominan el descubrimiento, con adolescentes que ven avances en teléfonos inteligentes antes de transmitirlos a las pantallas de televisión. Las consolas de videojuegos y los adaptadores siguen siendo relevantes como capas de agregación, pero ceden participación a medida que los sistemas operativos de televisión de próxima generación integran la misma funcionalidad.

El diseño de interfaz incorpora cada vez más la navegación horizontal, el cambio de perfil de usuario y las consultas por voz. Las plataformas también despliegan modos de bajo ancho de banda que mantienen la calidad de imagen en paneles de generaciones anteriores, apoyando la adopción en áreas rurales. La coexistencia del descubrimiento móvil habilitado por transmisión y la reproducción en televisión consolida el streaming como una experiencia para todo el hogar, convirtiendo la optimización para televisores inteligentes en un imperativo estratégico.

Por Género de Contenido: Los Deportes en Vivo Impulsan la Retención Premium

Los títulos de entretenimiento mantuvieron el 48,68% de participación en 2025, pero la transmisión de deportes está creciendo a una CAGR del 13,26% en el mercado OTT de los Estados Unidos. YouTube TV destinó un estimado de USD 2 mil millones anuales para asegurar el Sunday Ticket de la Liga Nacional de Fútbol Americano a partir de 2025. La transmisión exclusiva del partido Wild Card de la Liga Nacional de Fútbol Americano de Peacock atrajo a 20 millones de espectadores en streaming, demostrando el atractivo de los deportes en vivo en las decisiones de suscripción. La fragmentación de los derechos obliga a los aficionados a gestionar múltiples suscripciones, elevando el ARPU pero arriesgando la fatiga.

Los documentales, las noticias y los formatos de reality proporcionan engagement durante todo el año. CNN lanzó CNN All Access sin publicidad a USD 6,99 al mes en 2025, dirigido a espectadores dispuestos a pagar por periodismo sin anuncios. Los catálogos de contenido religioso y multicultural amplían los segmentos direccionables de manera económica, ya que los costos de licencia son modestos en comparación con las series de gran presupuesto. Los catálogos de géneros diversificados protegen a las plataformas frente a las caídas estacionales y los cambios en los estados de ánimo de los espectadores.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Grupo de Edad: La Generación Z Marca el Ritmo

Los millennials de entre 18 y 34 años generaron el 37,13% de las horas de visualización en 2025. Sin embargo, el cohorte menor de 18 años se está expandiendo más rápidamente a una CAGR del 14,21%, impulsado por la afinidad de la Generación Z por el contenido de formato corto y el contenido generado por creadores en el mercado OTT de los Estados Unidos. Una encuesta de Piper Sandler en 2025 mostró que el 60% de los adolescentes prefiere el streaming gratuito con publicidad a las suscripciones de pago. Las plataformas integran el uso compartido en redes sociales, salas de co-visualización y encuestas interactivas para atraer a este segmento.

Los hogares de entre 35 y 54 años tienen mayores ingresos disponibles y mantienen en promedio tres o más suscripciones. Los adultos mayores de 55 años adoptaron el streaming con una tasa de penetración del 88% en 2025, gravitando hacia las interfaces de televisores inteligentes y los servicios combinados como Amazon Prime Video que incluyen beneficios de envío. Los flujos de incorporación personalizados con fuentes más grandes y navegación simplificada mitigan el abandono en esta demografía.

Análisis Geográfico

Análisis Geográfico

Las disparidades de infraestructura dictan el potencial de crecimiento regional. La fibra óptica de gigabit cubre las áreas metropolitanas costeras y los centros de crecimiento del Cinturón Solar, permitiendo transmisiones en 4K y superposiciones deportivas interactivas. Las áreas rurales aún enfrentan ancho de banda limitado, lo que restringe la resolución y el número de transmisiones simultáneas, aunque las subvenciones específicas están reduciendo esta brecha. Los esfuerzos de reducción de la brecha digital añadieron 6 millones de hogares recién accesibles al universo de streaming en 2025.

Los subsidios estatales reconfiguran las distribuciones de producción. El crédito fiscal del 30% de Georgia atrajo USD 4 mil millones en gasto de filmación durante 2025.[3]Departamento de Desarrollo Económico de Georgia, "Resumen del Crédito Fiscal para la Industria Cinematográfica de Georgia," georgia.org El incentivo equivalente de Nueva York preservó su estatus como centro de la Costa Este, mientras que California elevó su crédito al 25% para frenar las salidas. Las productoras de contenido siguen el dinero de los subsidios, construyendo platós y estudios de posproducción cerca de estos centros, lo que a su vez localiza la creación de empleo y el gasto auxiliar en el mercado OTT de los Estados Unidos.

Los datos demográficos también varían. Miami, Houston y Los Ángeles albergan grandes comunidades hispanas, impulsando la demanda de catálogos bilingües e interfaces de usuario en español. Los servicios dirigidos específicamente a las audiencias afroamericana y asiático-americana ganaron tracción en Atlanta y San Francisco, respectivamente, señalando que los gustos regionales y culturales influyen cada vez más en las decisiones de catálogo. Las primeras regulaciones de sostenibilidad surgieron en California y varios estados del noreste, impulsando a las plataformas a ubicar los nuevos centros de datos en zonas de energía renovable.

Panorama Competitivo

La oferta de USD 72 mil millones de Netflix por Warner Bros. Discovery fusiona dos de las bibliotecas más profundas del streaming, prometiendo sinergias anuales de USD 2-3 mil millones una vez que se racionalicen los roles superpuestos de tecnología y soporte. Los reguladores evaluarán el poder de negociación de la entidad combinada sobre la distribución de contenido, pero los defensores argumentan que las opciones gratuitas con publicidad mantienen el equilibrio competitivo en el mercado OTT de EE. UU.

Disney planea integrar Hulu en Disney+ para 2026, unificando Marvel, Star Wars y el entretenimiento general en una sola interfaz. Las pruebas tempranas de "Hulu en Disney+" elevaron las horas de visualización promedio por suscriptor en dos dígitos en 2024-2025. Amazon aprovecha los beneficios combinados de Prime para mantener el abandono por debajo de los promedios del sector; la participación de Prime Video entre los espectadores mayores de 55 años superó a Netflix por primera vez en 2025.

Los servicios gratuitos con publicidad como YouTube, Tubi y The Roku Channel aumentaron su tiempo de visualización combinado en televisores inteligentes en un 53% entre diciembre de 2023 y noviembre de 2025, alcanzando ahora el 18% del total de la transmisión televisiva. Sus licencias de bajo costo y las ventas de publicidad programática generan márgenes atractivos y ejercen presión de precios sobre los operadores de pago. Los servicios de suscripción más pequeños ofrecen niveles más económicos con publicidad limitada, pero se arriesgan a canibalizar los planes premium si su diferenciación se debilita.

Líderes de la Industria OTT de los Estados Unidos

Netflix Inc.

Disney+ (The Walt Disney Company)

Amazon Prime Video (Amazon.com Inc.)

Hulu LLC

Max (Warner Bros. Discovery)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Diciembre de 2025: Netflix acordó adquirir Warner Bros. Discovery en un acuerdo en efectivo y acciones de USD 72 mil millones, con cierre esperado en 18 meses.

- Diciembre de 2025: Disney se asoció con OpenAI para integrar clips de personajes generados por IA dentro de Disney+, programados para su lanzamiento en 2026.

- Noviembre de 2025: Disney firmó un pacto de distribución plurianual con YouTube, extendiendo el contenido de Disney al ecosistema con publicidad de YouTube.

- Octubre de 2025: CNN lanzó CNN All Access sin publicidad a USD 6,99 al mes o USD 69,99 anuales.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado over-the-top (OTT) de Estados Unidos como todos los servicios de streaming de vídeo y audio de pago o financiados con publicidad a los que se accede a través de banda ancha fija o móvil, que abarcan flujos de ingresos por suscripción, transaccionales y publicitarios a través de televisores conectados, smartphones, tabletas y ordenadores personales.

Exclusión del ámbito de aplicación: Quedan excluidas las ventas de hardware como palos de streaming, televisores inteligentes o decodificadores.

Segmentación

- Por Modelo de Ingresos

- Video bajo Demanda por Suscripción (SVOD)

- Video bajo Demanda Transaccional (TVOD)

- Video bajo Demanda con Publicidad (AVOD / FAST)

- Híbrido (Suscripción + Publicidad)

- Por Tipo de Dispositivo

- Teléfonos Inteligentes y Tabletas

- Televisores Inteligentes

- Portátiles y Equipos de Escritorio

- Consolas de Videojuegos

- Receptores de Televisión y Reproductores Multimedia en Streaming

- Por Género de Contenido

- Entretenimiento (Películas y Series)

- Deportes

- Noticias e Información

- Niños y Educativo

- Documental y Reality

- Por Grupo de Edad

- Menores de 18 años

- 18-34 años

- 35-54 años

- 55+ años

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistan a ejecutivos de plataformas, licenciatarios de contenidos, proveedores de tecnología publicitaria y minoristas de electrónica de consumo de todas las regiones de Estados Unidos. Estas conversaciones validan los precios medios de venta, los desencadenantes de la rotación, las normas de carga de anuncios y las trayectorias de gasto en contenidos planificadas, llenando los vacíos que los conjuntos de datos públicos dejan abiertos.

Investigación documental

Empezamos con pilares públicos: Las estadísticas de banda ancha de la FCC, los datos demográficos del censo de EE.UU. y las tablas de gasto de los consumidores de la Oficina de Análisis Económico, antes de añadir métricas de uso de entidades como Nielsen, Comscore y la Oficina de Publicidad Interactiva. Los informes 10-K de las empresas, los informes de los inversores y los libros blancos de las asociaciones comerciales profundizan en la información sobre los servicios, mientras que el acceso de pago a Dow Jones Factiva y D&B Hoovers permite a nuestro equipo extraer datos históricos sobre la división de los ingresos y la actividad de fusiones y adquisiciones. Los resúmenes de patentes de Questel ayudan a calibrar la inversión tecnológica en códecs e inserción de anuncios. Esta base proporciona las huellas del canal, las curvas de adopción y las bandas de precios que necesitan nuestros analistas. Las fuentes citadas aquí son ilustrativas; muchas otras referencias sirven para comprobar y aclarar datos.

Dimensionamiento y previsión del mercado

A partir de los recuentos de hogares de banda ancha, el gasto medio en televisión de pago y los flujos de CPM de los anuncios de streaming, se construye un conjunto de demanda descendente, que se corrobora con roll-ups ascendentes de volúmenes de abonados muestreados multiplicados por el ARPU vigente. Las variables clave incluyen la penetración de televisores conectados, la adopción de niveles con publicidad, la velocidad del cord-cutting, la inflación de los derechos de deportes en directo y la rotación mensual media. Los modelos de regresión multivariante, sometidos a pruebas de estrés a través de tres bloques de escenarios, proyectan los ingresos hasta 2030. Los valores atípicos se comparan con la información primaria.

Ciclo de validación y actualización de datos

Los resultados se someten a comprobaciones de varianza frente a referencias externas, seguidas de una revisión por pares en dos fases. Los actualizamos cada doce meses y los volvemos a publicar antes si algún acontecimiento importante, como la consolidación de grandes empresas o cambios normativos, altera las matemáticas del mercado.

Por qué la base OTT estadounidense de Mordor se gana una confianza inigualable

Las estimaciones publicadas suelen divergir porque cada empresa aplica su propia combinación de servicios, trayectoria de subida de precios y ritmo de actualización. Nuestro ámbito disciplinado, la revisión anual y la modelización de doble enfoque reducen las diferencias para los responsables de la toma de decisiones.

Algunos editores sólo tienen en cuenta las suscripciones de vídeo, otros omiten los ingresos procedentes de la publicidad y otros convierten las divisas a tipos estáticos que ignoran la volatilidad del dólar.

Comparación

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| 122.440 millones de dólares (2024) | Inteligencia de Mordor | - |

| 61.900 millones USD (2024) | Consultoría global A | Excluye AVOD y streaming de música |

| 90.280 millones de dólares (2024) | Datos industriales Empresa B | Sólo contabiliza el gasto de los consumidores, omite la publicidad |

En conjunto, la comparación demuestra que cuando convergen la amplitud del alcance, las nuevas aportaciones y el realismo monetario, como garantizamos en Mordor, la línea de base resultante se mantiene equilibrada, transparente y repetible para una amplia gama de usos estratégicos.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado OTT de los Estados Unidos en 2026?

El tamaño del mercado OTT de los Estados Unidos alcanzó USD 136,67 mil millones en 2026.

¿Cuál es la tasa de crecimiento esperada para los servicios de streaming hasta 2031?

Se proyecta que los ingresos agregados crezcan a una CAGR del 11,42% entre 2026 y 2031.

¿Qué modelo de ingresos está creciendo más rápido?

Los niveles con publicidad e híbridos están expandiéndose a una CAGR del 12,13%, superando a las suscripciones puras.

¿Por qué son importantes los televisores inteligentes para los proveedores de streaming?

Representan el 39,86% de la visualización en 2025 y ofrecen inventario publicitario premium que exige CPM más altos.

¿Cómo afectará el acuerdo Netflix–Warner Bros. a las bibliotecas de contenido?

La fusión combinará dos grandes catálogos, lo que podría reducir los gastos de licencia y aumentar el poder de negociación.

¿Qué segmento demográfico ofrece el mayor potencial de crecimiento?

Los espectadores menores de 18 años están creciendo a una CAGR del 14,21%, impulsados por el apetito de la Generación Z por los formatos de contenido corto e interactivo.

Última actualización de la página el: