Tamaño y Participación del Mercado de Publicidad de Video Móvil

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

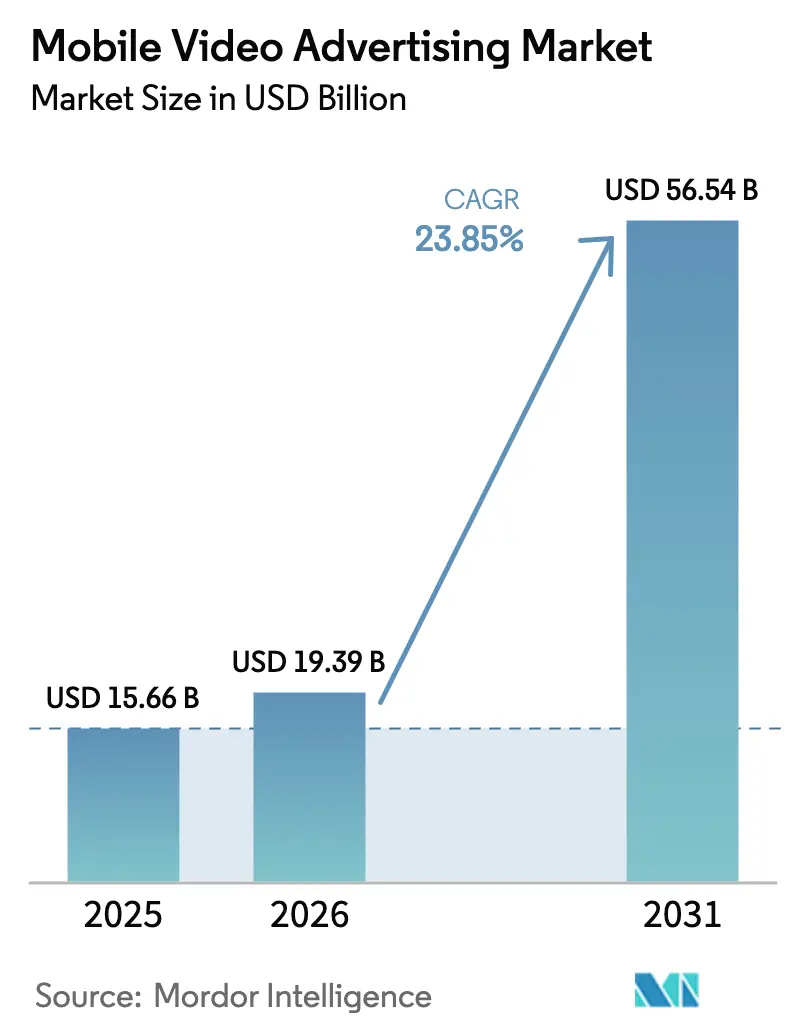

| Tamaño del Mercado (2026) | 19.39 Mil millones de dólares |

| Tamaño del Mercado (2031) | 56.54 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 23.85% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente |

| Mercado Más Grande | Asia |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Publicidad de Video Móvil por Mordor Intelligence

El tamaño del mercado de publicidad de video móvil en 2026 se estima en USD 19,39 mil millones, creciendo desde el valor de 2025 de USD 15,66 mil millones con proyecciones para 2031 que muestran USD 56,54 mil millones, creciendo a una CAGR del 23,85% durante 2026-2031. Esta trayectoria refleja el claro desplazamiento hacia las pantallas móviles para el consumo diario de video. La expansión se ve reforzada por creatividades dinámicas generadas por inteligencia artificial, el aprendizaje automático en el dispositivo para la segmentación contextual y los rápidos despliegues de 5G que reducen los tiempos de carga y elevan las tasas de finalización. Asia-Pacífico lidera con una participación del 37,2% en 2024, mientras que los acuerdos de tarifa cero entre operadoras de telecomunicaciones y medios impulsan la adopción en Oriente Medio y África. Las ubicaciones in-stream siguen siendo el ancla de ingresos, aunque los formatos de video con recompensa crecen más rápido a medida que las aplicaciones de juegos sustituyen los espacios intrusivos por vistas de intercambio de valor. La diversificación del sistema operativo continúa con el ascenso de HarmonyOS, creando un tercer ecosistema e inventario nuevo para el mercado de publicidad de video móvil.

Conclusiones Clave del Informe

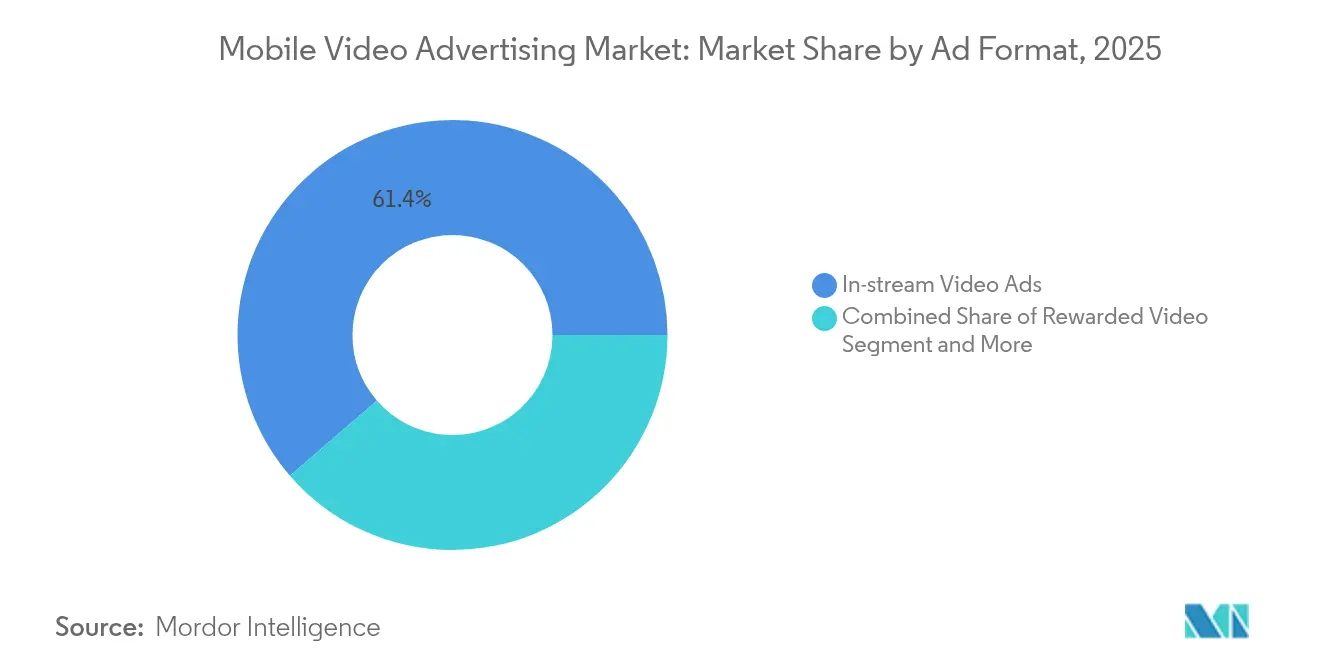

- Por formato de anuncio, el video in-stream representó el 61,35% de la participación del mercado de publicidad de video móvil en 2025; se prevé que el video con recompensa se expanda a una CAGR del 27,85% hasta 2031.

- Por sistema operativo, Android mantuvo el 76,10% de participación del mercado de publicidad de video móvil en 2025; HarmonyOS avanza a una CAGR del 29,6%.

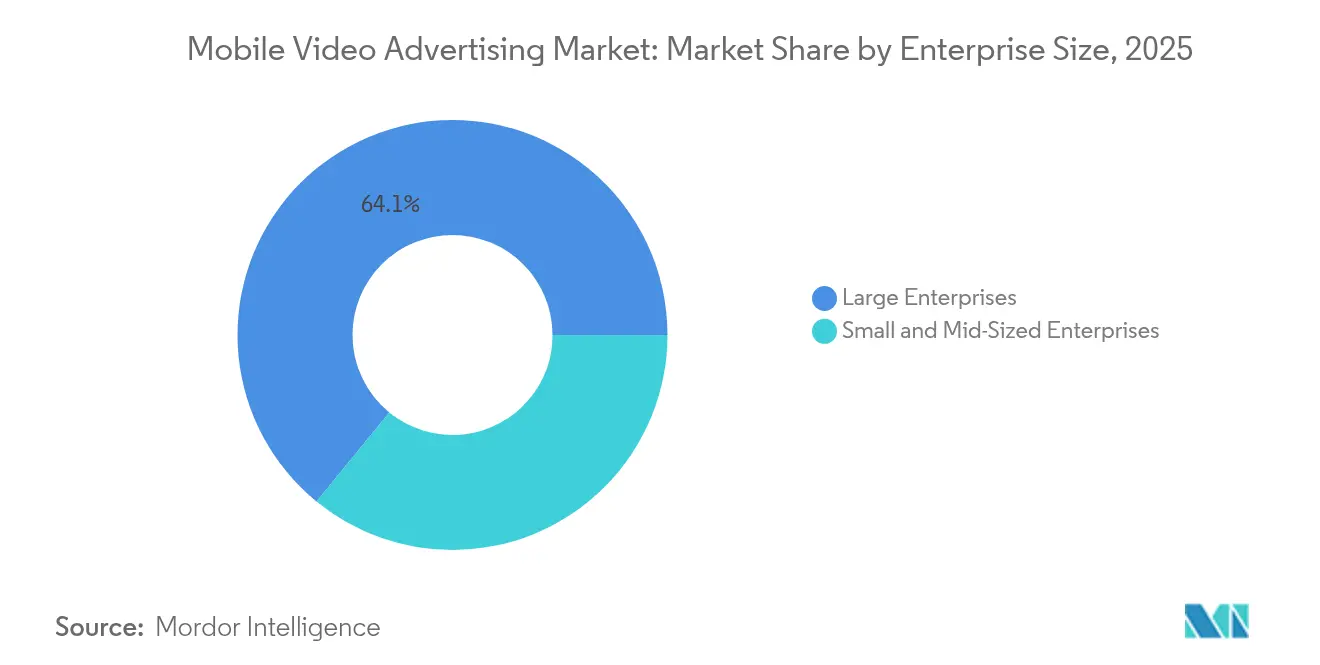

- Por tamaño de empresa, las grandes empresas capturaron el 64,10% de la participación de ingresos en 2025, mientras que las pymes están proyectadas para crecer a una CAGR del 26,3%.

- Por segmento de usuario final, el comercio minorista y el comercio electrónico representaron el 23,25% del tamaño del mercado de publicidad de video móvil en 2025; se proyecta que los juegos crezcan a una CAGR del 28,05%.

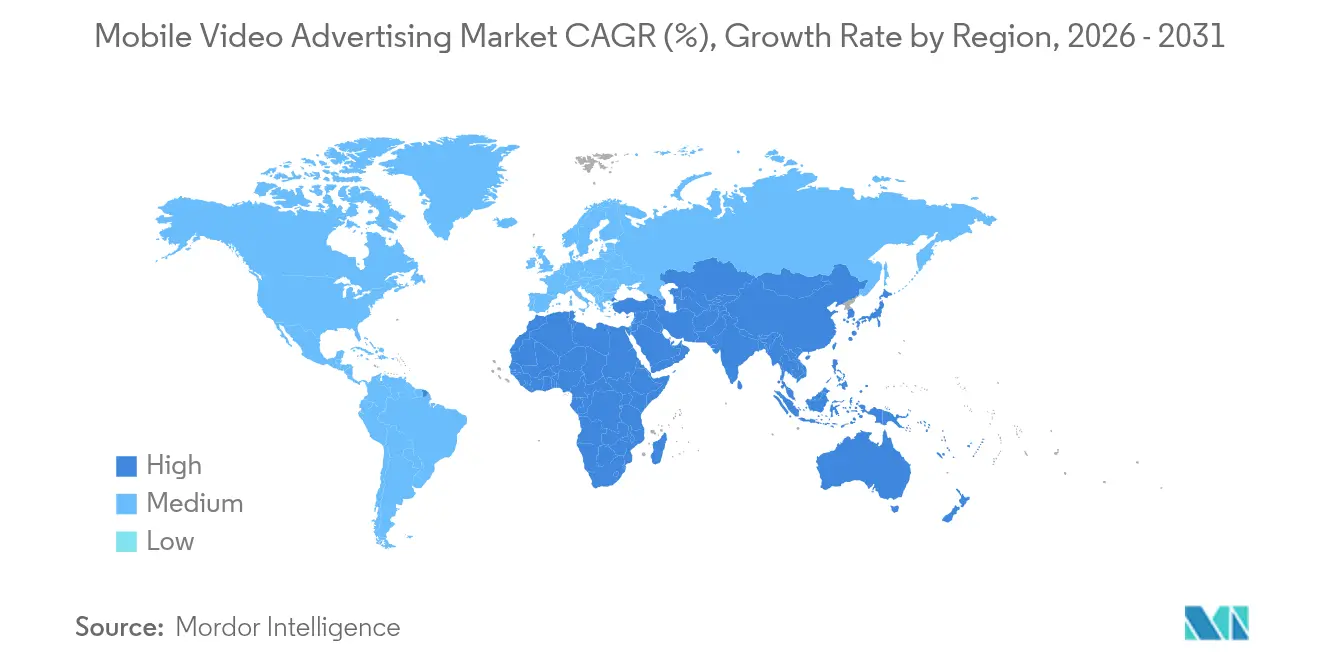

- Asia-Pacífico lideró los ingresos regionales con el 36,85% en 2025; se espera que el mercado de publicidad de video móvil de Oriente Medio y África registre una CAGR del 29,1% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Publicidad de Video Móvil

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Auge del video vertical de formato corto en redes 5G | +6.80% | Asia-Pacífico; expansión hacia América del Norte | Mediano plazo (2-4 años) |

| Anuncios de video comprables dentro de ecosistemas de comercio social | +5.40% | América del Norte; Europa | Mediano plazo (2-4 años) |

| Adopción de video con recompensa por parte de editores de juegos móviles | +4.20% | América del Sur; Global | Corto plazo (≤ 2 años) |

| Segmentación contextual mediante aprendizaje automático en el dispositivo | +3.50% | América del Norte; Europa | Mediano plazo (2-4 años) |

| Asociaciones de tarifa cero entre operadoras de telecomunicaciones y medios | +2.90% | Oriente Medio; África | Largo plazo (≥ 4 años) |

| Creatividades dinámicas generadas por inteligencia artificial | +2.10% | Europa; América del Norte | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Auge del Consumo de Video Vertical de Formato Corto en Redes 5G en Asia-Pacífico

El rápido despliegue del 5G en China, Corea del Sur y Japón reduce los tiempos de carga de video en un 73% y permite a las marcas extender la duración de los anuncios de 15 a 30 segundos sin mayores tasas de abandono. Las tasas de finalización de los clips verticales se sitúan ahora un 42% por encima de las unidades horizontales, mientras que los videos cortos representan el 44,5% de todo el consumo digital en el Sudeste Asiático. Los anunciantes utilizan el formato más rico para incorporar narrativas que se sienten nativas en los feeds sociales. Un mayor tiempo de visualización abre espacio para llamadas a la acción que impulsan la prueba y la compra. El resultado es más inventario, CPMs más altos y un mayor recuerdo de marca que potencia el mercado de publicidad de video móvil.

Integración de Anuncios de Video Comprables en Ecosistemas de Comercio Social en América del Norte

Los clips comprables integran el descubrimiento de productos y la compra en un solo toque, reduciendo los puntos de contacto en el camino hacia la compra de 5,7 a 2,3 para 2025 y elevando la conversión en un 37%. Plataformas como TikTok reportan que el 70% de los usuarios se siente cómodo con las unidades comprables, lo que proporciona a los minoristas datos propios más ricos. Meta señala un aumento del 30% en el retorno sobre la inversión publicitaria para las marcas que utilizan sus formatos interactivos en 2024. Esta convergencia entre comercio y contenido ofrece a los anunciantes ingresos medibles en lugar de métricas de participación indirectas, consolidando los presupuestos en el mercado de publicidad de video móvil.

Adopción de Anuncios de Video con Recompensa por Parte de Editores de Juegos Móviles en América del Sur

Los espacios con recompensa intercambian moneda dentro del juego por visualizaciones voluntarias y ofrecen eCPMs 2,8 veces más altos que los intersticiales. Los editores brasileños y argentinos observan un aumento del 35% en la retención porque el intercambio de valor mejora el sentimiento. La duración de las sesiones aumenta un 42% a medida que los jugadores buscan más recompensas. El formato evita la fricción de pago en mercados con baja penetración de tarjetas, lo que amplía la monetización e impulsa el mercado de publicidad de video móvil.

Segmentación Contextual Basada en Aprendizaje Automático en el Dispositivo para Anuncios de Video que Preservan la Privacidad

El aprendizaje automático que permanece en el dispositivo reduce la transferencia de datos en un 64% y eleva las puntuaciones de relevancia en un 28%, respetando al mismo tiempo los mandatos de privacidad. Las señales en tiempo real guían la optimización dinámica de creatividades, impulsando la participación un 31% por encima de las campañas estáticas. Los anunciantes obtienen una segmentación conforme en regiones estrictas como la Unión Europea, lo que respalda la resiliencia del gasto en el mercado de publicidad de video móvil.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Depreciación del IDFA que reduce la precisión determinista | -3.20% | América del Norte; Europa | Corto plazo (≤ 2 años) |

| Escrutinio de las métricas de atención bajo la DSA de la UE | -2.10% | Europa; posible expansión global | Mediano plazo (2-4 años) |

| Creciente adopción de bloqueadores de anuncios en Android | -1.40% | Global | Mediano plazo (2-4 años) |

| Umbrales de visibilidad más altos por parte de los editores | -1.00% | Global | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Depreciación del IDFA que Reduce la Precisión de la Segmentación Determinista en América del Norte y Europa

La Transparencia de Seguimiento de Aplicaciones de Apple reduce la tasa de aceptación al 25% y recorta la precisión de atribución en un 41%, reduciendo los ingresos de los juegos hasta en USD 10 mil millones anuales. Los anunciantes migran hacia modelos probabilísticos que incrementan la incertidumbre. Las marcas reconstruyen sus tácticas con señales contextuales y datos propios, aunque el impacto negativo a corto plazo frena el gasto más amplio en el mercado de publicidad de video móvil.

Escrutinio Regulatorio sobre las Afirmaciones de Métricas de Atención bajo la Ley de Servicios Digitales de la UE

La Ley de Servicios Digitales exige evidencia para los métodos de atención y prohíbe el diseño manipulador, lo que provoca una reducción del 27% en los acuerdos de atención garantizada. Las plataformas deben divulgar su metodología y garantizar repositorios de anuncios, lo que genera nuevos costos para los editores. El trabajo de cumplimiento impulsa la innovación en métricas estándar, aunque la fricción a corto plazo modera el crecimiento en el mercado de publicidad de video móvil.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Formato de Anuncio: El Video con Recompensa Redefine el Intercambio de Valor

El video in-stream representó el 61,35% de la participación del mercado de publicidad de video móvil en 2025, ya que las unidades pre-roll registran tasas de finalización un 30% más altas que las ubicaciones mid-roll. Este formato sigue siendo muy valorado debido a su alineación fluida con el contenido existente y la visibilidad garantizada, lo que asegura CPMs premium. Se proyecta que el tamaño del mercado de publicidad de video móvil para los anuncios in-stream avance de manera constante hasta 2031 a medida que los editores prioricen el inventario de calidad.

El video con recompensa escala más rápido con una CAGR del 27,85%. Su naturaleza voluntaria significa que la tasa de finalización suele superar el 90% mientras el sentimiento del usuario se mantiene positivo. Los títulos de juegos y las aplicaciones no relacionadas con juegos ahora integran bucles de recompensa para encuestas o cupones, ampliando su atractivo. Los anunciantes utilizan señales deterministas como la finalización de niveles o los hitos de la aplicación para ofrecer propuestas contextualmente apropiadas que impulsan la compra. Las mejoras en el rendimiento aumentan los presupuestos y diversifican los flujos de ingresos dentro del mercado de publicidad de video móvil. Los formatos out-stream e intersticial desempeñan roles de nicho, ofreciendo alcance incremental en feeds basados en texto o pantallas de transición, aunque enfrentan un mayor escrutinio en cuanto a la experiencia del usuario.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Sistema Operativo: HarmonyOS Interrumpe el Duopolio

Android mantuvo el 76,10% de participación en 2025, sustentando un amplio alcance especialmente en economías emergentes donde el precio de entrada de los dispositivos es bajo. iOS, aunque con menos usuarios, continúa obteniendo tarifas de puja premium dado que genera 1,8 veces más ingresos por usuario. Los cambios en materia de privacidad obligan a adoptar métodos contextuales creativos, aunque la demanda de los anunciantes persiste debido al alto poder adquisitivo.

HarmonyOS escala a una CAGR del 29,6%, marcando la trayectoria de crecimiento más rápida entre las plataformas. Petal Ads de Huawei ahora sirve a 53.000 aplicaciones y presenta sus herramientas en eventos como Think Tank 2025 en Japón. El creciente uso en Asia abre nuevas audiencias para el mercado de publicidad de video móvil. Los anunciantes crean creatividades flexibles que se adaptan a diversas interfaces de usuario, y las agencias construyen canales de compra que abarcan tres sistemas operativos, reduciendo la dependencia del duopolio Google-Apple.

Por Tamaño de Empresa: Las Pymes Adoptan la Accesibilidad del Video

Las grandes empresas representaron el 64,10% del gasto en 2025. Sus presupuestos financian activos de alta producción y la orquestación multiplataforma. Los flujos entre canales elevan el recuerdo de marca en un 37% a medida que los equipos prueban un promedio de 12,4 creatividades por campaña. La ventaja de escala protege el dominio en la inversión del mercado de publicidad de video móvil.

Las pymes crecen más rápido a una CAGR del 26,3% gracias a las herramientas de plantillas y el acceso programático con un gasto mínimo bajo. Los anuncios digitales ahora superan los retornos tradicionales para el 78% de las pequeñas empresas. Las campañas de video móvil generan 2,3 veces mayor participación que las imágenes estáticas, lo que impulsa a las pymes a aumentar su asignación. Las plataformas responden con paneles de control simplificados que optimizan automáticamente las creatividades, ampliando el alcance del mercado de publicidad de video móvil.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Segmento de Usuario Final: La Monetización de los Juegos se Acelera

El comercio minorista y el comercio electrónico lideraron el 23,25% de los ingresos de 2025, ya que los formatos comprables reducen los recorridos de compra y aumentan la conversión. Las redes de medios minoristas aprovechan los datos propios para ajustar los videos móviles y reorientar a los compradores. El tamaño del mercado de publicidad de video móvil para el comercio minorista se mantiene sólido gracias a los bucles de retroalimentación de ingresos en tiempo casi real.

Los juegos registran la CAGR más rápida del 28,05%. Las unidades con recompensa impulsan la retención y los ingresos con eCPMs 2,8 veces más altos, convirtiendo al video en la capa central de monetización en las aplicaciones gratuitas. Los editores segmentan a los usuarios por estilo de juego y ofrecen propuestas contextualmente apropiadas que sostienen el valor a largo plazo. Los medios y el entretenimiento, junto con el BFSI, también impulsan la adopción móvil para simplificar servicios complejos o promocionar nuevos paquetes de contenido, completando la diversidad vertical dentro del mercado de publicidad de video móvil.

Análisis Geográfico

Asia-Pacífico ocupa la posición principal con el 36,85% de los ingresos en 2025, respaldada por hábitos centrados en el móvil y una rápida penetración del 5G que eleva las tasas de finalización. La región adopta los videos verticales cortos en plataformas como TikTok y Kuaishou, lo que incentiva mayores presupuestos de marca. La adopción de HarmonyOS crea inventario incremental a través de Petal Ads que atrae a anunciantes transfronterizos en eventos como Think Tank 2025. Los mercados maduros se concentran en formatos inmersivos premium, mientras que los mercados en desarrollo prefieren creatividades ligeras adecuadas para usuarios conscientes del consumo de datos, garantizando un crecimiento equilibrado en el mercado de publicidad de video móvil.

América del Norte ocupa el segundo lugar e impulsa la innovación en formatos con unidades comprables e interactivas que comprimen los embudos de conversión. Los cambios en el IDFA de Apple empujan a los especialistas en marketing hacia señales contextuales y conversiones del lado del servidor, aunque la participación programática alcanza el 75% de las compras de video digital en 2024. La continua innovación en medición y la personalización mediante inteligencia artificial respaldan un gasto estable en el mercado de publicidad de video móvil a pesar de los obstáculos en materia de privacidad.

El mercado de publicidad de video móvil de Oriente Medio y África exhibe la CAGR más rápida del 29,1% hasta 2031. Las asociaciones de tarifa cero entre operadoras de telecomunicaciones y medios reducen los costos de datos y elevan el tiempo de visualización 3,2 veces. La demografía joven y una mayor cobertura de 4G-5G añaden impulso, aunque persisten las brechas de ancho de banda en zonas rurales. Los anunciantes adoptan la transmisión adaptativa para mantener la calidad y aprovechar el aumento de la penetración de teléfonos inteligentes, apoyando el incremento de ingresos a largo plazo.

Panorama Competitivo

Google, Meta y ByteDance dominan la atención de los usuarios y la tecnología publicitaria, con ByteDance apuntando a USD 186 mil millones en ingresos para 2025. YouTube Shorts, Reels y TikTok fomentan el comportamiento de desplazamiento vertical que los posiciona en el núcleo del mercado de publicidad de video móvil. La consolidación da forma al ecosistema a medida que Mediaocean se fusiona con Innovid para otorgar a los especialistas en marketing un control unificado entre canales.[1]Mediaocean, "Mediaocean Completes Acquisition of Innovid," innovid.com

Los especialistas como Unity e ironSource se centran en el inventario dentro del juego, mientras que Verve adquiere Receptiv para combinar datos de ubicación con video de alto impacto.[2]Global Banking and Finance Review, "Verve Acquires Receptiv," globalbankingandfinance.com HarmonyOS de Huawei construye un tercer pilar que diversifica la oferta y obliga a las agencias a perfeccionar las creatividades multiplataforma. El crecimiento de los formatos comprables y con recompensa impulsa los conjuntos de herramientas de las plataformas que automatizan los feeds de productos, la creación de video y las pujas, mejorando los resultados para los anunciantes en el mercado de publicidad de video móvil.

La inteligencia artificial sustenta la escala creativa y la segmentación. Google AdMob introduce configuraciones de alta participación, Meta lanza la optimización del retorno sobre la inversión publicitaria vinculada a las impresiones de anuncios, y TikTok amplía sus capacidades de video comprable. Las marcas que aprovechan la inteligencia artificial para la iteración observan un aumento del 41% en la participación en comparación con el contenido estático, reforzando el valor estratégico de las creatividades basadas en datos dentro del mercado de publicidad de video móvil.

Líderes de la Industria de Publicidad de Video Móvil

Google LLC

Meta Platforms Inc.

Amazon Ads

Snap Inc.

Unity Technologies

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: Verve adquirió Receptiv, ampliando los formatos de video dentro de la aplicación de alto rendimiento y las relaciones con los editores

- Abril de 2025: Huawei Petal Ads organizó Think Tank 2025 en Japón para presentar las herramientas publicitarias de HarmonyOS

- Febrero de 2025: Mediaocean completó su adquisición de Innovid para construir una plataforma tecnológica publicitaria independiente

- Enero de 2025: Huawei lanzó HarmonyOS Next con el teléfono inteligente Mate 70, añadiendo un tercer ecosistema móvil global

Alcance del Informe Global del Mercado de Publicidad de Video Móvil

La publicidad de video móvil promueve productos, servicios o marcas a través de un formato de video diseñado para su visualización en dispositivos móviles como teléfonos inteligentes y tabletas. Las redes de anuncios de video actúan como intermediarios entre los editores de aplicaciones y los anunciantes, ayudando a distribuir eficientemente los anuncios de video dentro de las aplicaciones móviles. Los ingresos publicitarios generados por las aplicaciones móviles a través de diversas formas de publicidad dentro de la aplicación son uno de los métodos de monetización más populares para los desarrolladores de aplicaciones.

El mercado de publicidad de video móvil está segmentado por usuario final (BFSI, tecnología de la información y telecomunicaciones, salud, medios y entretenimiento, educación, comercio minorista, otros usuarios finales), por geografía (América del Norte, Europa, Asia-Pacífico, América Latina, Oriente Medio y África). Los tamaños y pronósticos del mercado se proporcionan en términos de valor (USD) para todos los segmentos anteriores.

| Anuncios de Video In-Stream |

| Anuncios de Video Out-Stream |

| Anuncios de Video con Recompensa |

| Anuncios de Video Intersticial |

| Android |

| iOS |

| Otros (HarmonyOS, KaiOS) |

| Grandes Empresas |

| Pequeñas y Medianas Empresas |

| Comercio Minorista y Comercio Electrónico |

| Medios y Entretenimiento |

| Juegos |

| BFSI |

| Salud y Farmacia |

| Automotriz |

| Educación |

| Otros (Viajes, Gobierno) |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Chile | |

| Perú | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| Corea del Sur | |

| India | |

| Australia | |

| Nueva Zelanda | |

| Resto de Asia-Pacífico | |

| Oriente Medio | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Turquía | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Resto de África |

| Por Formato de Anuncio | Anuncios de Video In-Stream | |

| Anuncios de Video Out-Stream | ||

| Anuncios de Video con Recompensa | ||

| Anuncios de Video Intersticial | ||

| Por Sistema Operativo | Android | |

| iOS | ||

| Otros (HarmonyOS, KaiOS) | ||

| Por Tamaño de Empresa | Grandes Empresas | |

| Pequeñas y Medianas Empresas | ||

| Por Segmento de Usuario Final | Comercio Minorista y Comercio Electrónico | |

| Medios y Entretenimiento | ||

| Juegos | ||

| BFSI | ||

| Salud y Farmacia | ||

| Automotriz | ||

| Educación | ||

| Otros (Viajes, Gobierno) | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Chile | ||

| Perú | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| Corea del Sur | ||

| India | ||

| Australia | ||

| Nueva Zelanda | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de publicidad de video móvil?

El mercado de publicidad de video móvil se sitúa en USD 19,39 mil millones en 2026 y se prevé que alcance USD 56,54 mil millones para 2031.

¿Qué formato de anuncio crece más rápido?

Los anuncios de video con recompensa son los de mayor crecimiento con una CAGR proyectada del 27,85% para 2026-2031, respaldados por una sólida adopción en el sector de juegos.

¿Cómo afecta HarmonyOS a los anunciantes?

HarmonyOS amplía el inventario disponible fuera del duopolio Android-iOS, creciendo a una CAGR del 29,6% y abriendo nuevas audiencias para las campañas.

¿Por qué son importantes los anuncios de video comprables?

Los formatos comprables reducen el camino hacia la compra de 5,7 a 2,3 puntos de contacto y elevan la conversión en un 37%, lo que los hace atractivos para las marcas minoristas.

¿Qué regiones experimentarán el crecimiento más rápido?

Se prevé que el mercado de publicidad de video móvil de Oriente Medio y África crezca a una CAGR del 29,1% hasta 2031 debido a las asociaciones de tarifa cero y el aumento de la penetración de teléfonos inteligentes.

¿Cómo están reformando los cambios en materia de privacidad la segmentación?

La depreciación del IDFA y las normas más estrictas de la Unión Europea empujan a las marcas hacia el aprendizaje automático en el dispositivo y las señales contextuales que mantienen la relevancia mientras protegen la privacidad.

Última actualización de la página el: