Tamaño y Participación del Mercado de Metamateriales

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 1.94 Mil millones de dólares |

| Tamaño del Mercado (2031) | 6.44 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 27.08% CAGR |

| Mercado de Crecimiento Más Rápido | América del Norte |

| Mercado Más Grande | América del Norte |

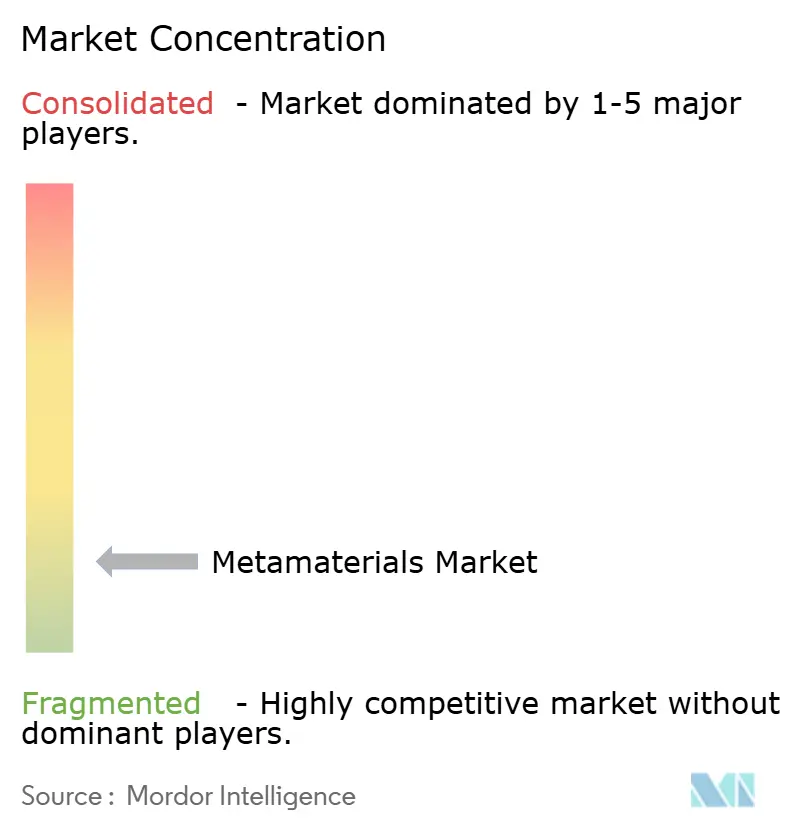

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Metamateriales por Mordor Intelligence

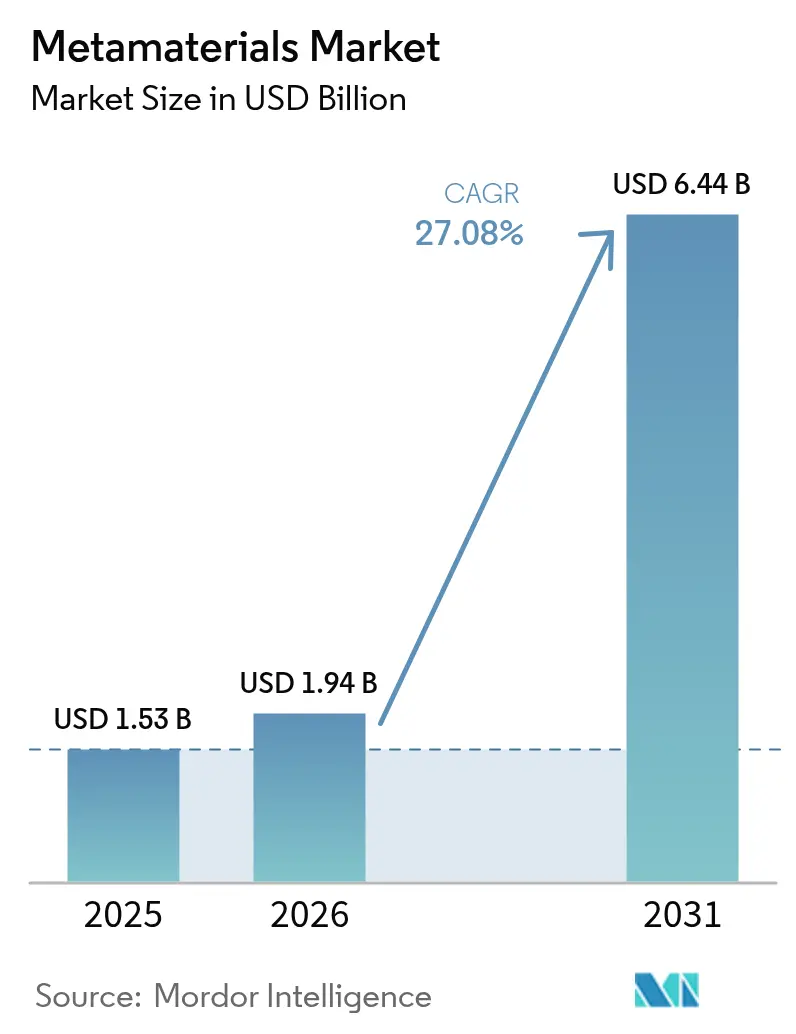

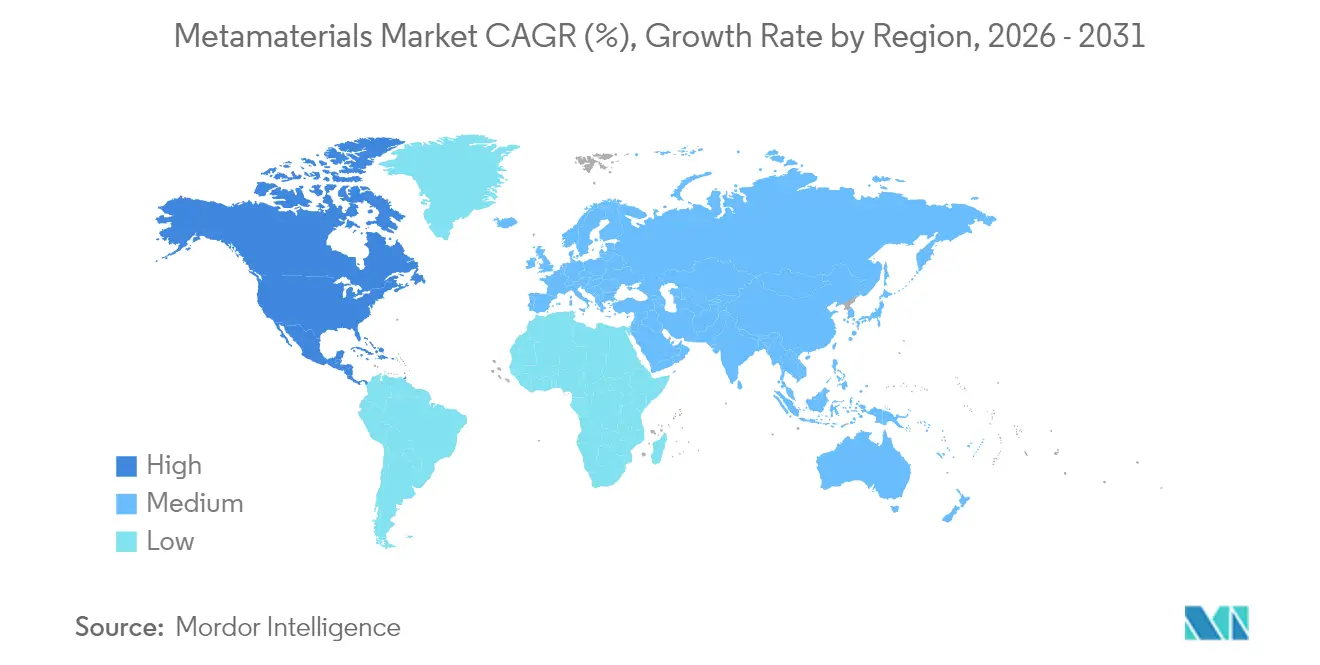

El tamaño del mercado de metamateriales en 2026 se estima en USD 1,94 mil millones, creciendo desde el valor de 2025 de USD 1,53 mil millones con proyecciones para 2031 que muestran USD 6,44 mil millones, creciendo a una CAGR del 27,08% durante 2026-2031. América del Norte ostenta la mayor participación regional del 35,88% y es también el territorio de más rápido crecimiento, impulsado por una CAGR del 28,92% hasta 2030. La demanda gira en torno al despliegue de redes 5G/6G, los requisitos de sigilo en defensa y los dispositivos de bajo consumo energético. Los metamateriales electromagnéticos representan el 44,19% de los ingresos gracias a su papel versátil en antenas y superficies selectivas de frecuencia. Los sistemas de antenas y radar ya concentran el 62,94% del gasto, y los compradores del sector aeroespacial y de defensa contribuyen con el 54,19% de la demanda de usuarios finales. El panorama competitivo sigue fragmentado a medida que especialistas de nicho comercializan diseños propietarios. Los elevados costos de fabricación y la limitada estandarización aún frenan una adopción más amplia, pero los rápidos avances en fabricación aditiva y nanofabricación están reduciendo estas limitaciones.

Conclusiones Clave del Informe

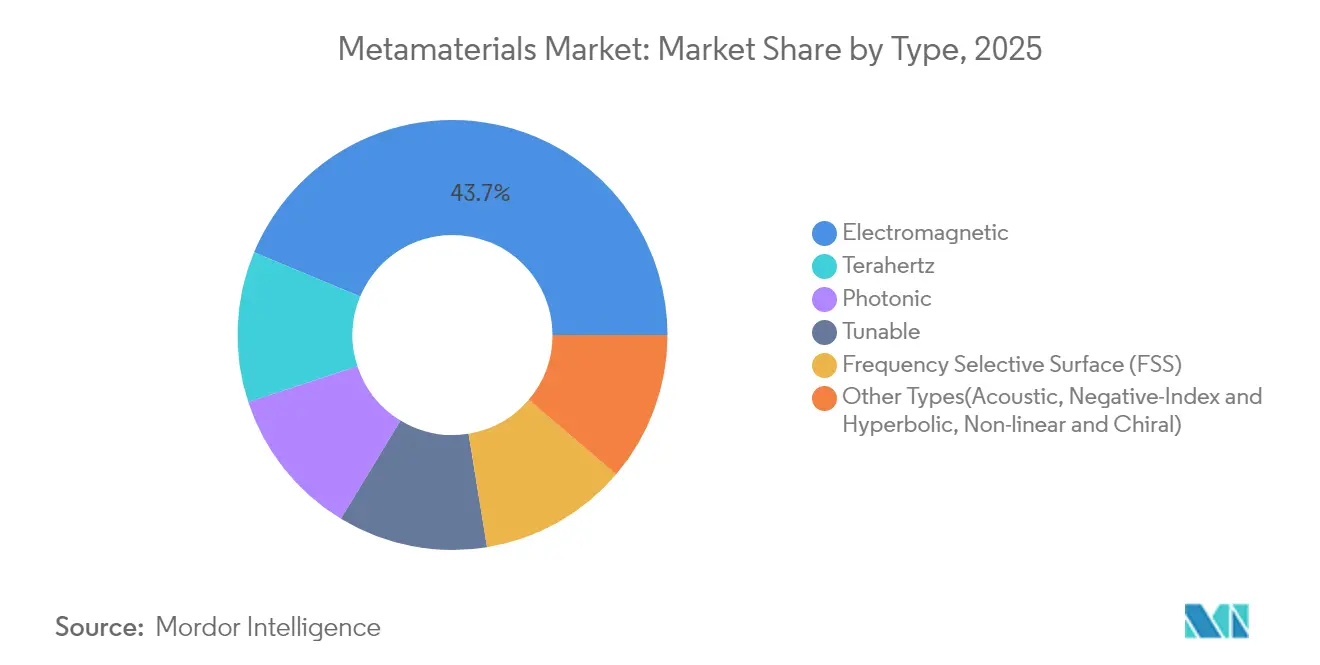

- Por tipo, el mercado de metamateriales electromagnéticos lideró con una participación de ingresos del 43,72% en 2025 y se proyecta que crecerá a una CAGR del 28,85% hasta 2031.

- Por aplicación, los sistemas de antenas y radar capturaron el 62,47% de la participación del mercado de metamateriales en 2025 y se están expandiendo a una CAGR del 28,94% hasta 2031.

- Por industria de usuario final, el sector aeroespacial y de defensa mantuvo el 53,40% del tamaño del mercado de metamateriales en 2025 y se prevé que registre una CAGR del 30,05% hasta 2031.

- Por región, América del Norte controló el 35,45% de los ingresos de 2025 en el mercado de metamateriales, mientras que Asia-Pacífico registra la segunda CAGR más rápida hasta 2031 con un 27,72%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado de Metamateriales*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Expansión de redes 5G y 6G | +1.5% | América del Norte, Europa, Asia Oriental | Mediano plazo (2-4 años) |

| Avances en nanotecnología y ciencia de materiales | +1.2% | Global; centros de I+D en América del Norte y Europa | Mediano plazo (2-4 años) |

| Convergencia de computación cuántica y fotónica | +0.9% | América del Norte, Europa, Asia Oriental | Largo plazo (≥ 4 años) |

| Demanda del sector aeroespacial y de defensa | +1.3% | América del Norte, Europa | Corto plazo (≤ 2 años) |

| Enfoque en eficiencia energética y sostenibilidad | +0.8% | Global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Expansión del Plan de Redes 5G y 6G: Los Metamateriales Habilitando la Conectividad de Próxima Generación

Las antenas basadas en metamateriales están redefiniendo la transmisión en ondas milimétricas al comprimir el hardware de dirección de haz en capas ultrafinas mientras mantienen un rendimiento de múltiples gigabits. Una metasuperficie codificada digitalmente demostrada a 60 GHz produjo múltiples haces simultáneos, una capacidad que mitiga el bloqueo de señal urbano y sustenta la fiabilidad de las redes 6G. Los enlaces satelitales también se benefician; las metasuperficies 2D mejoran los presupuestos de enlace para la cobertura 5G/6G no terrestre. Los proveedores comerciales han superado los prototipos de laboratorio, con terminales satelitales híbridos que integran superficies inteligentes reconfigurables para garantizar conectividad ininterrumpida en plataformas móviles. Esta combinación de hardware de bajo perfil y control definido por software posiciona al mercado de metamateriales para un gasto sostenido en telecomunicaciones a medida que los operadores densifican las redes de alta banda en todo el mundo.

Avances en Nanotecnología y Ciencia de Materiales: Ingeniería de Precisión a Escala Atómica

Los programas federales solicitan USD 2.200 millones para 2025 bajo la Iniciativa Nacional de Nanotecnología, elevando los desembolsos acumulados por encima de USD 45.000 millones y proporcionando infraestructura compartida para la fabricación a escala atómica [1]Iniciativa Nacional de Nanotecnología, "Suplemento Presupuestario NNI para el Ejercicio Fiscal 2025," nano.gov. Los métodos aditivos capa por capa ahora construyen perfiles de índice graduado que varían continuamente a lo largo de una superficie, proporcionando a los ingenieros un conjunto de herramientas para adaptar localmente la fase, la amplitud y la polarización. Dicha precisión acelera la incorporación de metamateriales en monitores de salud estructural, implantes biomédicos y carcasas de radar automotriz. Los primeros ensayos de producción utilizando bloques entrelazados impresos en 3D para crear absorbentes selectivos de frecuencia alcanzaron una absortividad del 99,5% mientras reducían los pasos de utillaje. Estos avances reducen las barreras de entrada y hacen viable la producción en volumen para los fabricantes de dispositivos convencionales a mediano plazo.

Crecientes Avances en Computación Cuántica y Fotónica: La Convergencia Crea Nuevas Posibilidades

Los metamateriales fotónicos proporcionan el control preciso de la dispersión requerido para interconexiones de qubits de baja pérdida e imágenes de subdifracción dentro de los procesadores cuánticos. La financiación de investigación de USD 43,7 millones en el Centro de Fotónica de la Universidad de Boston subraya el auge del interés en las plataformas de nanofotónica que fusionan metamateriales con fotónica integrada en chip. Los científicos del CERN emplean cristales fotónicos para refinar la sensibilidad de detección de partículas, ilustrando cómo las redes de índice negativo pueden concentrar débiles señales cuánticas en señales legibles. Las superficies de terahercios basadas en grafeno amplían aún más los anchos de banda de los sensores cuánticos para análisis bioquímicos. A medida que las hojas de ruta cuánticas maduran, estas sinergias interdisciplinarias impulsan el mercado de metamateriales hacia nuevos nichos de alto valor.

Creciente Demanda de la Industria Aeroespacial y de Defensa: Aplicaciones Estratégicas que Impulsan la Adopción

Los recubrimientos de sigilo, las antenas de dirección electrónica y las radomos de frecuencia ágil hacen que los metamateriales sean indispensables para las plataformas de defensa modernas. El equipamiento desplegado, como la antena Goshawk u8, valida la fabricación en masa según estándares comerciales mientras satisface los estrictos umbrales de fiabilidad militar. Los avances en rendimiento incluyen mejoras de ganancia de antena de 6 dB a 27 dB, lo que se traduce en mayores alcances de comunicación y una menor probabilidad de intercepción. Los principales contratistas de defensa ahora incorporan a los proveedores de metasuperficies en acuerdos a largo plazo, asegurando un flujo de componentes ligeros que soportan vibraciones extremas y variaciones de temperatura. Estas asociaciones consolidan al sector aeroespacial y de defensa como el segmento ancla para el crecimiento de ingresos a corto plazo.

Análisis del Impacto de las Restricciones del Mercado de Metamateriales*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Brecha de conocimiento sobre los beneficios de los metamateriales | –0.7% | Asia-Pacífico emergente, América Latina | Corto plazo (≤ 2 años) |

| Alto costo de síntesis | –1.1% | Global; agudo en regiones sensibles al precio | Mediano plazo (2-4 años) |

| Incertidumbre sobre durabilidad y estandarización | –0.6% | Global | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Falta de Conocimiento sobre los Beneficios de los Metamateriales: Brecha de Conocimiento que Limita la Penetración del Mercado

Los complejos conceptos de física de ondas disuaden a los responsables de la toma de decisiones en sectores sin presupuestos dedicados a I+D. La Fundación Nacional de Ciencias de los Estados Unidos destinó USD 386,67 millones para programas avanzados de fabricación y formación de la fuerza laboral con el fin de cerrar esta brecha mediante capacitación práctica [2]Fundación Nacional de Ciencias, "Solicitud de Presupuesto para el Ejercicio Fiscal 2025 al Congreso," nsf.gov. Los proyectos de demostración que visualizan las ganancias en miniaturización de antenas o atenuación de ruido están ampliando la adopción, aunque las empresas más pequeñas en América Latina y partes del Sudeste Asiático aún enfrentan pronunciadas curvas de aprendizaje.

Costo de Síntesis de Metamateriales: Barreras Económicas para la Comercialización

La litografía de alta precisión, las materias primas exóticas y las bajas tasas de rendimiento inflan los precios unitarios, limitando los lanzamientos comerciales a los buques insignia de defensa y telecomunicaciones. Las superficies selectivas de frecuencia modulares impresas en 3D reducen los pasos de ensamblaje, señalando un camino hacia la producción escalable con menor intensidad de capital. Una difusión más amplia dependerá de una mayor compresión de costos y de marcos de licencias que permitan a los fabricantes de equipos originales incorporar metasuperficies sin construir salas blancas a medida.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado de Metamateriales

Por Tipo:

Los Metamateriales Electromagnéticos Sostienen el Liderazgo del MercadoLas variantes electromagnéticas representaron el 43,72% de los ingresos de 2025 y se prevé que se expandan a una CAGR del 28,85%, reforzando su papel como piedra angular del mercado de metamateriales. Su integración en paneles selectivos de frecuencia, antenas de matriz en fase y lentes de índice negativo impulsa una demanda generalizada en telecomunicaciones y defensa. En términos de valor, este grupo representó USD 668,92 millones del tamaño del mercado de metamateriales y está en camino de superar los USD 3.060 millones para 2031. El auge de la detección en terahercios, impulsado por resonadores de grafeno con mayor sensibilidad bioquímica, amplifica las oportunidades futuras.

Los nichos emergentes, como los formatos acústicos, hiperbólicos y de índice negativo, amplían la paleta funcional. Las estructuras acústicas amortiguan la vibración de maquinaria en plantas industriales, respaldadas por los ensayos METAVISION financiados por la Unión Europea. Las losas hiperbólicas canalizan fotones de subdifracción para imágenes de superresolución, un activo en diagnóstico médico. Las pilas híbridas que fusionan múltiples clases desbloquean el control multimodal sobre el sonido, el calor y la luz dentro de un único laminado. El interés investigador acelera, por tanto, la diversificación al tiempo que refuerza el dominio electromagnético a escala, impulsando la actividad en el mercado de metamateriales.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación:

Los Sistemas de Antenas y Radar Impulsan la Expansión de IngresosLos despliegues de antenas y radar se tradujeron en el 62,47% de la participación del mercado de metamateriales. Las mejoras de ganancia de hasta 27 dB y la reducción de la altura del perfil satisfacen los estrictos presupuestos de enlace de las redes 5G, 6G y satelitales. Se prevé que esta aplicación se componga a un 28,94% hasta 2031, acaparando la mayor parte de los ingresos incrementales. Los sensores ocupan el segundo lugar en importancia, impulsados por absorbentes de doble banda que superan el 99% de absorción en las bandas S y C.

Los dispositivos de camuflaje, aunque incipientes, captan fondos de I+D de defensa para plataformas de baja observabilidad. Las superlentes desafían los límites de difracción óptica, ganando terreno en imágenes biomédicas no invasivas. Los filtros de luz y sonido que explotan superficies de estabilidad angular convierten la polarización lineal en circular en bandas 5G, esenciales para redes urbanas densas. Los captadores de energía solar y los absorbentes electromagnéticos completan un diversificado flujo de proyectos, ilustrando la creciente huella del mercado de metamateriales.

Por Industria de Usuario Final:

El Sector Aeroespacial y de Defensa Mantiene el Dominio EstratégicoEl sector aeroespacial y de defensa representó el 53,40% de los ingresos del segmento en 2025 y crecerá a una CAGR del 30,05% hasta 2031. Las misiones de rendimiento crítico adoptan antenas de metasuperficie como la Goshawk u8 para garantizar conectividad cifrada en múltiples órbitas. Las telecomunicaciones le siguen a medida que los operadores modernizan las torres existentes con paneles de bajo perfil que mitigan la desviación del haz en los espectros de ondas milimétricas, apoyando aún más la expansión del mercado de metamateriales.

Los fabricantes de equipos originales de electrónica emplean rejillas conductoras y bucles patterneados en laminados delgados para suprimir la interferencia electromagnética en portátiles y dispositivos portátiles, una tendencia respaldada por patentes que describen respuestas selectivas de frecuencia sintonizables. Los innovadores en atención médica adaptan stents de metamateriales que ajustan la distensibilidad en sincronía con los pulsos arteriales. Los segmentos automotriz, energético y de electrónica de consumo contribuyen colectivamente con una creciente cola de ingresos a medida que la conciencia de la industria madura, aumentando las oportunidades en el mercado de metamateriales.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Mercado de Metamateriales en América del Norte

América del Norte representó una participación del 35,45% y la CAGR regional más alta del 28,31%. Las inversiones federales de 386,67 millones de USD en programas de fabricación avanzada y desarrollo de la fuerza laboral refuerzan un sólido ecosistema de innovación. La concentración de empresas líderes en aeroespacial, defensa y telecomunicaciones garantiza una demanda en etapas tempranas, lo que permite a los proveedores locales perfeccionar los métodos de producción en masa.

Mercado de Metamateriales en Asia-Pacífico

Asia-Pacífico le sigue a medida que la industrialización y la capacidad electrónica convergen con una considerable financiación pública. Los planes tecnológicos estratégicos de China canalizan recursos hacia redes 6G y satelitales, acelerando la adopción local de metasuperficies para antenas de estaciones base y dispositivos móviles. La producción electrónica de India creció de INR 5,54 lakh crore (76.000 millones de USD) en el ejercicio fiscal 2020-21 a INR 9,52 lakh crore (115.000 millones de USD) en el ejercicio fiscal 2023-24 bajo el esquema PLI, proporcionando un terreno fértil para componentes de metamateriales de grado semiconductor. Japn y Corea del Sur perfeccionan absorbentes de radar de alta frecuencia para vehículos autónomos y fábricas inteligentes.

Mercado de Metamateriales en Europa

Europa ostenta una participación considerable gracias a los programas público-privados orientados a materiales avanzados en el marco de la Estrategia de Innovación del Reino Unido y la hoja de ruta de la Industria 4.0 de Alemania. Los ensayos de campo en resonancia magnética de bajo campo y en la reducción de ruido industrial dan testimonio de una próspera red de colaboración. Los marcos normativos hacen hincapié en plataformas de prueba abiertas y en la estandarización, orientando el mercado de metamateriales hacia la escalabilidad transfronteriza.

Mercado de Metamateriales en América del Sur y MEA

América del Sur y Oriente Medio y África representan fronteras emergentes que aprovechan las redes troncales de telecomunicaciones mejoradas con metamateriales para superar la infraestructura heredada. Las metasuperficies de captación de energía que alimentan nodos de sensores remotos se alinean con las prioridades regionales de electrificación fuera de la red, lo que señala un potencial sin explotar una vez que se reduzcan las barreras de costos.

Panorama Competitivo

Panorama Competitivo

El mercado de metamateriales está fragmentado por naturaleza y se caracteriza por una combinación de inventores especializados, empresas derivadas de universidades y proveedores establecidos de defensa y telecomunicaciones, que aprovechan algoritmos de diseño propietarios, sustratos sintonizables y líneas piloto integradas para obtener ventajas competitivas. La Goshawk u8 de Kymeta demuestra paneles de metasuperficie escalables para aplicaciones de banda ancha satelital militar y civil. Las asociaciones estratégicas, como la colaboración de Multiwave Technologies con la Universidad de Aix-Marsella para miniaturizar escáneres de resonancia magnética portátiles utilizando bobinas de metamateriales, destacan la sinergia entre la academia y la industria. Las solicitudes de patentes sobre rejillas conductoras con espaciadores dieléctricos subrayan la carrera por los filtros selectivos de frecuencia sintonizables, críticos para los módulos de conformación de haz 5G. Los grandes fabricantes de equipos originales están realizando adquisiciones para integrar metasuperficies en productos como teléfonos inteligentes, radares de matriz en fase y gestores térmicos de baterías para vehículos eléctricos. A medida que los costos disminuyen y los estándares maduran, se espera que el mercado se consolide, transitando de laboratorios fragmentados a proveedores integrados dominantes durante el período de pronóstico.

Líderes de la Industria de Metamateriales

Kymeta Corporation

Echodyne Corp.

TeraView Limited

NKT Photonics A/S

Meta Materials Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas del Mercado de Metamateriales Incluidas en este Informe

- Acoustic Metamaterials Group Limited (AMG)

- Echodyne Corp.

- Evolv Technologies, Inc.

- Fractal Antenna Systems, Inc

- JEM Engineering

- Kymeta Corporation

- Meta Materials Inc.

- Metalenz, Inc.

- Metamagnetics

- Multiwave Technologies

- Nanohmics Inc.

- Nanoscribe GmbH and Co. KG

- NanoSonic, Inc.

- NKT Photonics A/S

- Pivotal Commware

- Teraview Limited

Desarrollo Reciente de la Industria en el Mercado de Metamateriales

- Abril de 2025: Ingenieros del MIT han desarrollado un método para imprimir metamateriales sintéticos resistentes y elásticos, habilitando aplicaciones como textiles a prueba de desgarros y semiconductores flexibles.

- Noviembre de 2024: Kymeta Corporation lanzó la Goshawk u8, una antena de panel plano híbrida GEO-LEO. Con tecnología de metasuperficie propietaria, garantiza comunicación continua a través de redes geoestacionarias, de órbita terrestre baja y celulares.

Alcance del Informe Global del Mercado de Metamateriales

Los metamateriales son compuestos diseñados para alterar las propiedades electromagnéticas de los materiales y obtener respuestas que no se observan de forma natural.

El Mercado de Metamateriales está segmentado por tipo, aplicación, industria de usuario final y geografía. Por tipo, el mercado se segmenta en electromagnéticos, terahercios, sintonizables, fotónicos, superficies selectivas de frecuencia y otros tipos. Por aplicación, el mercado se segmenta en antenas y radar, sensores, dispositivos de camuflaje, superlentes, filtrado de luz y sonido, y otras aplicaciones. Por industria de usuario final, el mercado se segmenta en atención médica, telecomunicaciones, aeroespacial y defensa, electrónica y otras industrias de usuario final. El informe también cubre el tamaño y los pronósticos del mercado en 16 países de las principales regiones. El informe ofrece el tamaño del mercado y los pronósticos para todos los segmentos anteriores en términos de ingresos (millones de USD).

Resumen de la Segmentación

| Electromagnéticos |

| Terahercios |

| Fotónicos |

| Sintonizables |

| Superficie Selectiva de Frecuencia (SSF) |

| Otros Tipos (Acústicos, de Índice Negativo e Hiperbólicos, No Lineales y Quirales) |

| Antenas y Radar |

| Sensores |

| Dispositivos de Camuflaje |

| Superlentes |

| Filtrado de Luz y Sonido |

| Otras Aplicaciones (Solar, Absorbentes, etc.) |

| Aeroespacial y Defensa |

| Telecomunicaciones |

| Electrónica |

| Atención Médica |

| Otras Industrias de Usuario Final (Automotriz y Transporte, Energía y Potencia, etc.) |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo | Electromagnéticos | |

| Terahercios | ||

| Fotónicos | ||

| Sintonizables | ||

| Superficie Selectiva de Frecuencia (SSF) | ||

| Otros Tipos (Acústicos, de Índice Negativo e Hiperbólicos, No Lineales y Quirales) | ||

| Por Aplicación | Antenas y Radar | |

| Sensores | ||

| Dispositivos de Camuflaje | ||

| Superlentes | ||

| Filtrado de Luz y Sonido | ||

| Otras Aplicaciones (Solar, Absorbentes, etc.) | ||

| Por Industria de Usuario Final | Aeroespacial y Defensa | |

| Telecomunicaciones | ||

| Electrónica | ||

| Atención Médica | ||

| Otras Industrias de Usuario Final (Automotriz y Transporte, Energía y Potencia, etc.) | ||

| Por Geografía | Asia-Pacífico | China |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del Mercado de Metamateriales?

El mercado de metamateriales se sitúa en USD 1,94 mil millones en 2026.

¿Qué región lidera el mercado de metamateriales?

América del Norte ostenta la mayor participación del 35,45% y registra la CAGR regional más alta del 28,31% hasta 2031.

¿Qué área de aplicación genera más ingresos?

Los sistemas de antenas y radar representan el 62,47% del gasto de 2025 y crecen a una CAGR del 28,94% hasta 2031.

¿Por qué las empresas aeroespaciales y de defensa están adoptando metamateriales?

Los metamateriales permiten recubrimientos de sigilo, antenas de alto rendimiento y bajo perfil, y radomos de frecuencia ágil que pueden soportar entornos de misión extremos.

Última actualización de la página el: