Tamaño y Participación del Mercado de Material Compuesto

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

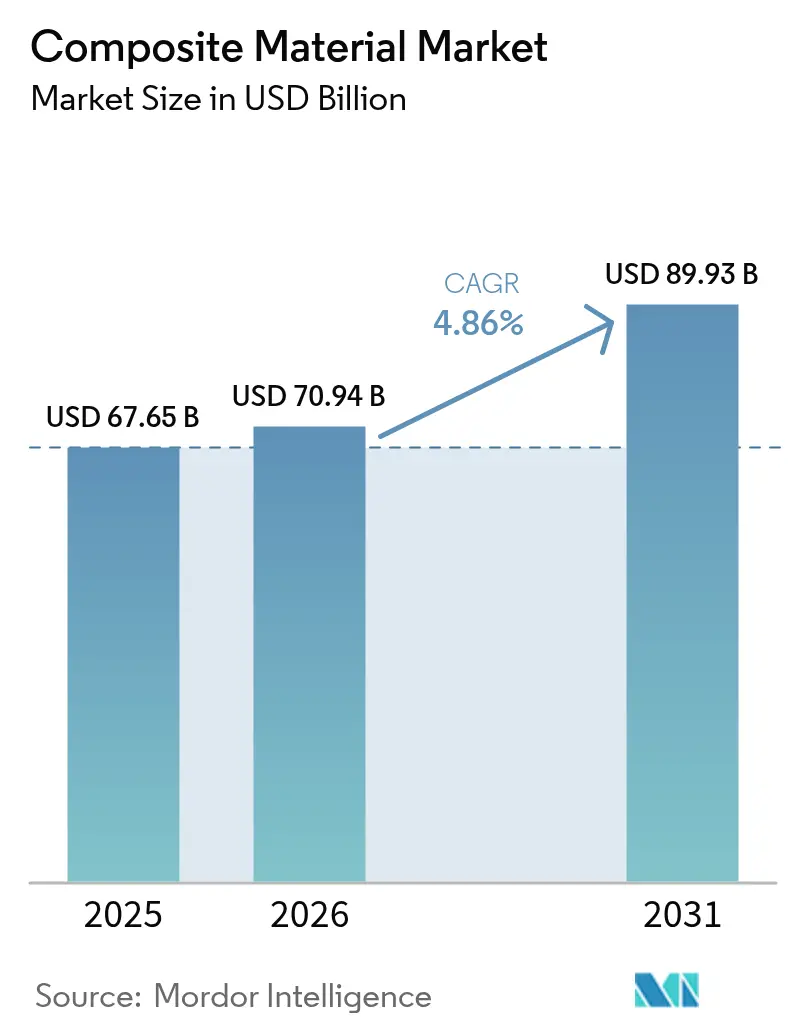

| Tamaño del Mercado (2026) | 70.94 Mil millones de dólares |

| Tamaño del Mercado (2031) | 89.93 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.86% CAGR |

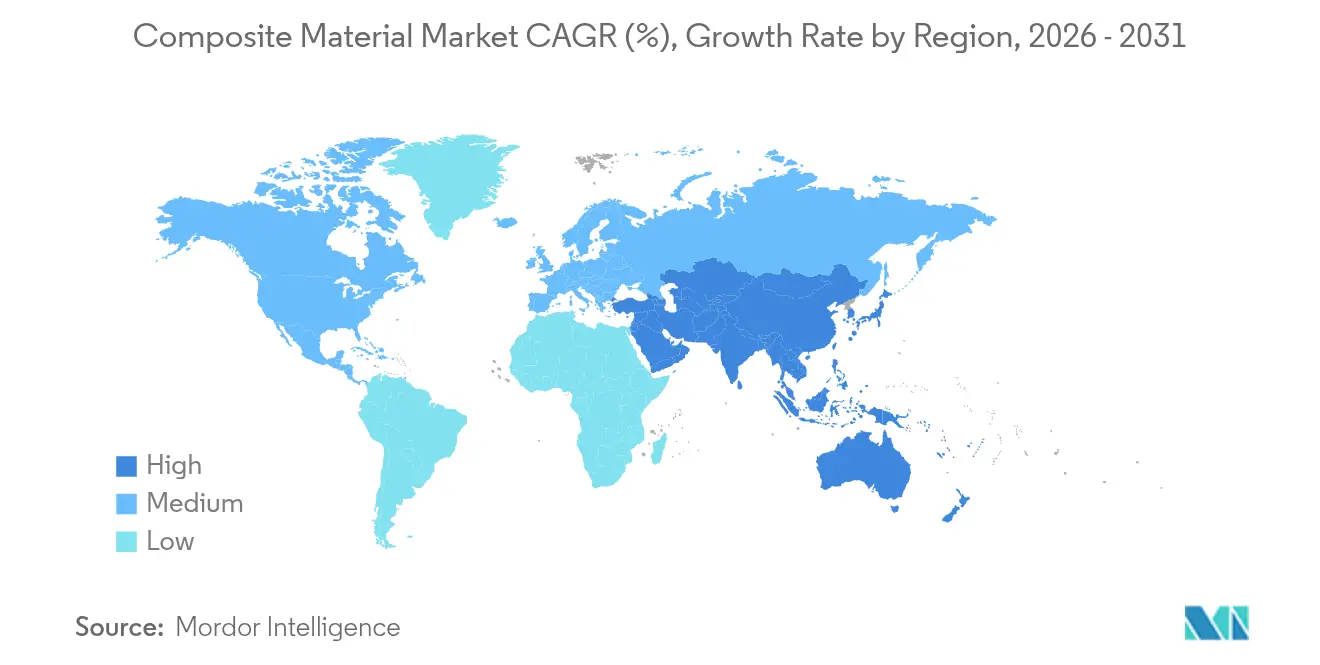

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Material Compuesto por Mordor Intelligence

Se espera que el tamaño del mercado de Material Compuesto crezca de USD 67,65 mil millones en 2025 a USD 70,94 mil millones en 2026 y se prevé que alcance USD 89,93 mil millones en 2031 a una CAGR del 4,86% durante 2026-2031. La sólida demanda de materiales ligeros y de alto rendimiento en transporte, energía, infraestructura y electrónica está ampliando la cartera de aplicaciones, mientras que la automatización continua de procesos está reduciendo los tiempos de ciclo y los defectos. Asia-Pacífico, con el 45,12% de los ingresos globales en 2024, sigue siendo el epicentro del crecimiento en volumen a medida que la expansión de turbinas eólicas, los programas de electrificación y los proyectos de infraestructura a gran escala aceleran el consumo regional. El rápido avance en tecnologías de matrices cerámicas, la constante sustitución de metales por grados de matriz polimérica y una base de suministro en mejora para refuerzos especiales están fortaleciendo las barreras competitivas para los nuevos participantes. Sin embargo, las limitaciones en el reciclaje siguen ensombreciendo los objetivos de circularidad a largo plazo y podrían frenar la adopción si las soluciones de fin de vida no avanzan al mismo ritmo que las tasas de instalación.

Conclusiones Clave del Informe

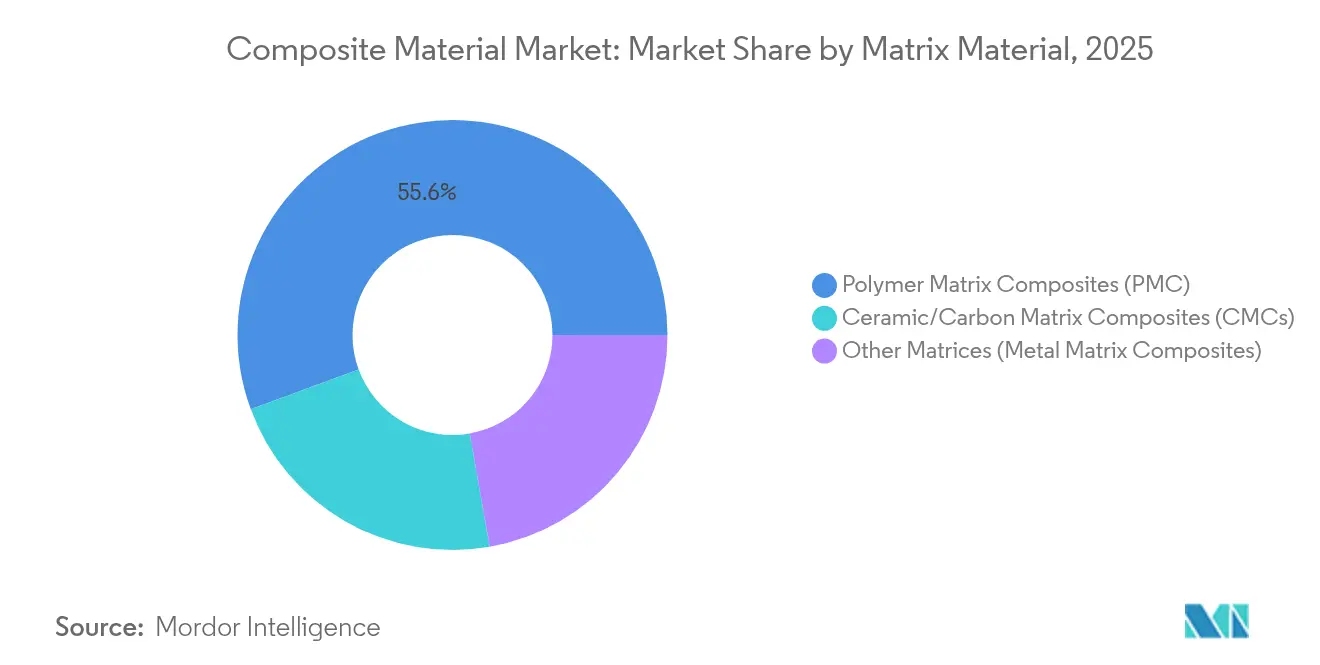

- Por material de matriz, los compuestos de matriz polimérica representaron el 55,62% de la participación del mercado de materiales compuestos en 2025, mientras que los compuestos de matriz cerámica están preparados para crecer a una CAGR del 8,12% hasta 2031.

- Por fibra de refuerzo, la fibra de vidrio mantuvo una participación de ingresos del 54,63% en 2025; se prevé que las fibras alternativas se expandan a una CAGR del 6,83% hasta 2031.

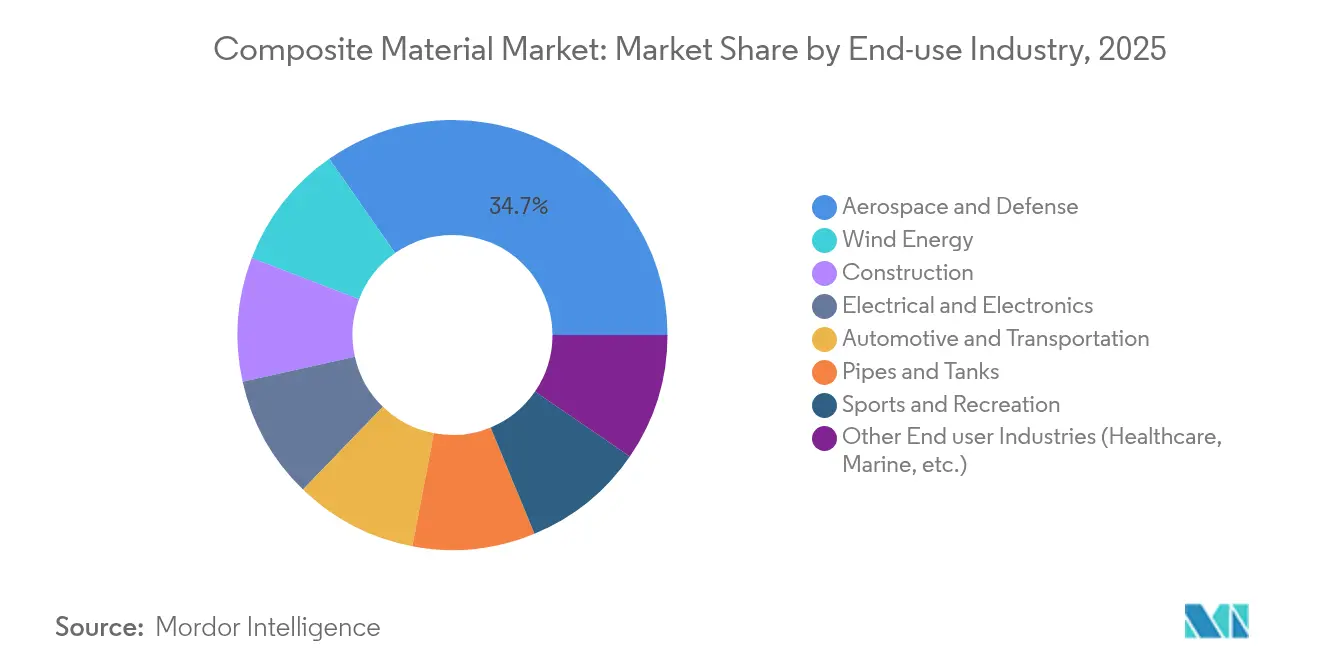

- Por industria de uso final, el sector aeroespacial y de defensa representó el 34,72% del tamaño del mercado de materiales compuestos en 2025, mientras que la energía eólica avanza a una CAGR del 8,6% en el mismo horizonte.

- Por geografía, Asia-Pacífico lideró con el 44,85% de las ventas globales en 2025 y registra una CAGR del 7,45% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Material Compuesto

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Demanda de fibra de carbono impulsada por la electrificación en la movilidad eléctrica | +1.5% | Asia-Pacífico, América del Norte, Europa | Mediano plazo (2-4 años) |

| Uso creciente en la fabricación de palas de turbinas eólicas | +1.8% | Europa, Asia-Pacífico, América del Norte | Largo plazo (≥ 4 años) |

| Adopción creciente de compuestos termoplásticos en la fabricación automotriz en serie | +1.4% | América del Norte, Europa, Asia-Pacífico | Mediano plazo (2-4 años) |

| Uso creciente de materiales compuestos en la industria aeroespacial y de defensa | +1.6% | América del Norte, Europa, Asia-Pacífico | Largo plazo (≥ 4 años) |

| Avance Tecnológico en el Campo de la Ciencia de Materiales | +1.2% | Global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Demanda de Fibra de Carbono Impulsada por la Electrificación en la Movilidad Eléctrica

Los vehículos eléctricos integran aproximadamente 450 lb de plásticos y compuestos poliméricos —un aumento del 18% en comparación con las plataformas de combustión interna— porque cada reducción del 10% en el peso en vacío típicamente extiende la autonomía de conducción entre un 6 y un 8%[1]American Chemistry Council, "Chemistry and Automobiles 2024," americanchemistry.com. Las carcasas de baterías se han convertido en una aplicación emblemática, donde los polímeros reforzados con fibra de carbono ofrecen una reducción de masa del 30% frente al aluminio sin sacrificar la estabilidad térmica. Los paneles de carrocería moldeados con termoplásticos reforzados con fibra de vidrio permiten un aligeramiento competitivo en costes, mientras que los laminados de fibra natural en el revestimiento interior amplían las credenciales de sostenibilidad. Los fabricantes de automóviles están convergiendo en arquitecturas multimaterial que combinan refuerzos de carbono, vidrio y bio para optimizar la rigidez, la resistencia a impactos y las emisiones del ciclo de vida. Las cadenas de suministro están respondiendo ampliando la capacidad de filamento y las líneas de preimpregnado cualificadas en América del Norte, Europa y Asia Oriental para evitar cuellos de botella durante la ventana de lanzamiento de modelos 2026-2028.

Uso Creciente en la Fabricación de Palas de Turbinas Eólicas

Las instalaciones eólicas globales crecieron un 17% en 2024 y un 35% en 2025, impulsando la capacidad acumulada hacia los 450 GW previstos para 2035. Las máquinas offshore de nueva generación superan ahora los 15 MW, requiriendo palas de más de 110 m que solo pueden realizarse con laminados compuestos a medida. Más de 1 millón de toneladas de refuerzos de vidrio y carbono se consumirán anualmente para la fabricación de palas a finales de la década, intensificando la presión sobre la capacidad de fusión de fibra de vidrio y el suministro de carbono de alto módulo. Si bien los plásticos reforzados con fibra de vidrio siguen dominando en términos de coste por metro, los largueros de carbono selectivos se están proliferando para reducir la deflexión en la punta y la masa en la raíz de la pala. Europa está pilotando palas termoplásticas para uniones de raíz soldables, lo que podría habilitar rutas de reciclaje que eviten el coprocesamiento en hornos de cemento. Las emergentes regulaciones de circularidad de palas del sector convierten la trazabilidad de materiales y la reformulación de resinas en prioridades urgentes para los fabricantes de equipos originales y los fabricantes.

Adopción Creciente de Compuestos Termoplásticos en la Fabricación Automotriz en Serie

Los compuestos termoplásticos reducen el tiempo de procesamiento hasta en un 60% en comparación con los sistemas termoestables convencionales, un requisito previo para los programas de vehículos de 100 000 unidades. El tendido automático de cinta produce ahora paneles estructurales en minutos en lugar de horas, mientras que el sobremoldeo por inyección une insertos metálicos y pieles termoplásticas nervadas en un único ciclo de prensa. Los raíles de impacto y los arcos de techo pultrusionados aportan economías de producción continua a los subchasis de absorción de energía, ampliando la libertad de diseño para las plataformas de vehículos eléctricos de batería. Los fabricantes de equipos originales también valoran la reciclabilidad intrínseca de las arquitecturas totalmente termoplásticas, que respalda los objetivos de reutilización de chatarra en circuito cerrado y las directivas regulatorias de fin de vida. Proveedores de tecnología como Syensqo han validado formulaciones de compuestos que toleran la consolidación en pasos rápidos sin ampollas, permitiendo tiempos de ciclo en la prensa alineados con los estampados de acero convencionales. Como resultado, el mercado de materiales compuestos está experimentando un mayor interés por parte de los fabricantes de volumen, y no solo de los constructores de superdeportivos de nicho.

Uso Creciente de Materiales Compuestos en la Industria Aeroespacial y de Defensa

Los laminados de fibra de carbono comprenden ahora hasta el 50% del peso en vacío de los aviones de fuselaje ancho, sustentando reducciones del consumo de combustible del 15-20% en rutas de largo recorrido. Los compuestos de matriz cerámica están redefiniendo los límites de propulsión al tolerar temperaturas de entrada a la turbina de 1 600 °C, mejorando la eficiencia térmica y reduciendo las penalizaciones por aire de refrigeración. El programa LEAP de GE Aerospace ya ha registrado 25 millones de horas de vuelo con cubiertas de CMC, validando la durabilidad para las flotas civiles. Las agencias de defensa aprovechan las estructuras basadas en carbono para vehículos hipersónicos donde la estabilidad térmica y la transparencia al radar coinciden. Al mismo tiempo, los proveedores de lanzamiento espacial especifican CMC de temperatura ultraelevada capaces de sobrevivir a picos de reentrada superiores a 1 700 °C, desbloqueando arquitecturas reutilizables para cohetes de pequeño empuje. Estos avances se extienden hacia abajo a fuselajes de drones comerciales y reflectores de antenas de satélites, reforzando el papel del sector como crisol de sistemas de materiales compuestos de próxima generación.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto coste de los materiales compuestos | -0.8% | Global, más pronunciado en mercados emergentes | Corto plazo (≤ 2 años) |

| Desafíos en el reciclaje de materiales compuestos | -0.6% | Europa, América del Norte, Asia-Pacífico | Largo plazo (≥ 4 años) |

| Brecha de Mano de Obra Cualificada en los Procesos de Laminado Automatizado | -0.4% | Global, con concentración en centros de fabricación | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto Coste de los Materiales Compuestos

Los compuestos de fibra de carbono tienen un precio típicamente cinco a diez veces superior al del acero en términos de pieza entregada, lo que disuade su penetración en segmentos sensibles al coste. Los preimpregnados de grado aeroespacial requieren curado en autoclave, controles ambientales estrictos y ensayos no destructivos extensivos, lo que encarece cada unidad. Los programas automotrices se enfrentan a obstáculos similares, confinando el uso de fibra de carbono principalmente a marcas premium a pesar de las favorables relaciones peso-beneficio. La escala de producción sigue siendo una barrera fundamental, ya que las líneas de hilado de fibra y las plantas de precursores son intensivas en capital. Avances como la ruta de termoformado del Laboratorio Nacional de Energías Renovables prometen ahorros de costes del 90-95% para láminas de carbono reciclables, aunque el despliegue comercial requerirá campañas de cualificación de varios años[2]Laboratorio Nacional de Energías Renovables, "Recyclable Carbon Fiber Composites Made Greener With Thermoforming," nrel.gov. Hasta que los precios de las materias primas bajen o los ingenieros de diseño capturen ahorros superiores a nivel de sistema, muchos posibles adoptantes podrían aplazar la sustitución en grandes volúmenes.

Desafíos en el Reciclaje de Materiales Compuestos

Aproximadamente 12 000 t de fibra de carbono reciclable provendrán de aeronaves retiradas en 2025, engrosando un flujo de residuos ya complejo. Las matrices termoestables resisten la refusión debido a sus químicas reticuladas, lo que obliga a los recicladores a recurrir a la pirólisis, la solvolisis o la trituración, degradando en cada caso las propiedades mecánicas. Los actores del sector de la energía eólica anticipan problemas similares a medida que las palas de turbinas de primera generación lleguen al final de su vida útil; solo en Europa se prevé que se acumulen miles de palas compuestas anualmente para 2030. Los marcos regulatorios están endureciendo las prohibiciones de vertedero, acelerando la búsqueda de rutas circulares como el coprocesamiento en hornos de cemento, la repolimerización de resinas y el rediseño de palas termoplásticas. La ampliación tecnológica sigue siendo incipiente, lo que convierte el reciclaje en un lastre duradero para la trayectoria de crecimiento del mercado de materiales compuestos hasta que emerjan flujos de fibra secundaria de alta calidad y coste competitivo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Material de Matriz: Los Grados Poliméricos Dominan Mientras las Cerámicas Ganan Altura

Los compuestos de matriz polimérica (PMC) generaron el 55,62% de los ingresos de 2025, consolidando el mercado de materiales compuestos como la opción preferida por su equilibrio entre rendimiento y fabricabilidad. Las epoxi termoestables siguen siendo predominantes en aeroespacial, marino y palas eólicas, aunque los termoplásticos reciclables están erosionando constantemente la participación en automoción y bienes de consumo. Las líneas comerciales de cinta unidireccional termoplástica superan ahora 1 m de ancho, favoreciendo el conformado en prensa de alta productividad para bandejas de baterías y estructuras de asientos. En paralelo, se proyecta que el tamaño del mercado de materiales compuestos atribuible a los compuestos de matriz cerámica registre una CAGR del 8,12% entre 2026 y 2031, impulsado por la propulsión aeroespacial y los receptores de energía solar concentrada.

Los CMC soportan más de 1 600 °C, sustituyendo a las superaleaciones de níquel y reduciendo drásticamente las demandas de refrigeración, desbloqueando así eficiencias térmicas sin precedentes. Los desembolsos de inversión son significativos, pero una vez que la producción en serie se estabiliza, su propuesta de valor en el ciclo de vida compensa las primas iniciales mediante ahorros de peso, reducciones del consumo de combustible y menor mantenimiento. Los compuestos de matriz metálica ocupan un nicho más pequeño que prospera gracias a su extraordinaria conductividad térmica y resistencia al desgaste para portadores de sustratos electrónicos y rotores de frenos. Las vías de fabricación aditiva y el acabado CNC de cinco ejes están ampliando los márgenes de diseño, apuntando a una penetración incremental en la segunda mitad de la década.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Fibra de Refuerzo: El Vidrio Domina, el Carbono Avanza y las Fibras Bio Emergen

La fibra de vidrio mantuvo una participación del 54,63% del volumen de 2025 en el mercado de materiales compuestos, gracias a su favorable relación coste-resistencia, inmunidad a la corrosión y aislamiento eléctrico. Las innovaciones en formulaciones de vidrio E de bajo álcali han aportado mejoras de módulo sin una inflación de precios significativa, consolidando su posición en barras de construcción, cascos de embarcaciones y carcasas eléctricas. La fibra de carbono continúa escalando, captando la demanda premium en revestimientos aeroespaciales, largueros de turbinas eólicas y artículos deportivos de alto rendimiento, donde reducciones de peso del 60% recompensan a los usuarios finales con ganancias de eficiencia tangibles. El tamaño del mercado de materiales compuestos para filamentos de carbono de 24k y 60k de mayor tenacidad se está expandiendo rápidamente a medida que los clientes de automoción y energía validan los grados de módulo medio.

Las fibras naturales y de base biológica —cáñamo, kenaf, lino y bambú— registran el crecimiento más rápido a una CAGR del 6,83%, estimuladas por los compromisos de sostenibilidad de los fabricantes de equipos originales y los mandatos regulatorios de contenido renovable. Los tejidos híbridos que entrelazan hilos naturales con rovings de vidrio están mitigando los déficits históricos en absorción de humedad y estabilidad dimensional, extendiendo el alcance de las fibras bio a paneles de puertas, repisas traseras y revestimientos acústicos de techo. La investigación sobre agentes de acoplamiento de silano y recubrimientos de nanocelulosa promete una mayor convergencia de propiedades entre las fibras bio y las fibras de ingeniería.

Por Industria de Uso Final: Dominio Aeroespacial e Impulso de la Energía Eólica

El sector aeroespacial y de defensa consumió el 34,72% del volumen del mercado de materiales compuestos en 2025, consolidando su estatus como motor de valor para los grados de carbono de alto módulo. Los programas de fuselaje ancho aprovechan los barriles de fuselaje compuesto que reducen el número de remaches y ofrecen mejor rendimiento a la fatiga que los rivales de aluminio-litio. Los desarrolladores de jets regionales y de aeronaves eVTOL replican esta filosofía de diseño para conciliar los límites de carga útil con la masa de la batería. La energía eólica, por el contrario, es el uso final de más rápido crecimiento, ya que los gobiernos apuntan a redes de cero emisiones netas a mediados de siglo.

Las palas representan hasta el 70% del peso compuesto de una turbina, con cada unidad offshore de 15 MW requiriendo más de 100 t de laminados. Los sectores automotriz y de transporte aprovechan los materiales compuestos para compensar el peso de las baterías, mejorar la absorción de energía en impactos y amortiguar las vibraciones; las aplicaciones van desde suelos estructurales hasta vigas de impacto lateral. Las tuberías compuestas termoplásticas resistentes a la presión atraen a los operadores de petróleo y gas que buscan inmunidad a la corrosión y menores costes de instalación en entornos agresivos. Los ingenieros civiles adoptan barras de polímero reforzado con fibra, cables de atirantado y paneles de puentes para abordar la corrosión crónica del refuerzo en regiones costeras, anclando ventajas de durabilidad a largo plazo.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Asia-Pacífico ancla el mercado de materiales compuestos con el 44,85% de los ingresos en 2025 y se proyecta que crezca al 7,45% hasta 2031 a medida que China escala las instalaciones eólicas offshore, India expande las redes de metro y el Sudeste Asiático moderniza la infraestructura de red. El tamaño del mercado regional de materiales compuestos también se beneficia del aumento de la capacidad de fibra de carbono; Hyosung de Corea del Sur está elevando la producción anual a 9 000 t para satisfacer la demanda aeroespacial y de tanques de hidrógeno. La cadena de valor de Japón se centra en tecnologías de alta precisión de dispersión de filamentos y preimpregnado, sirviendo tanto a los programas nacionales de fuselajes como a los clientes de exportación.

América del Norte le sigue de cerca, impulsada por las entregas aeroespaciales sostenidas, las inversiones federales en energía renovable y un segmento de embarcaciones recreativas en recuperación. El Departamento de Energía de los Estados Unidos destinó USD 20 millones para avanzar en el reciclaje de materiales compuestos de turbinas eólicas, señalando el impulso político hacia la circularidad. Las provincias canadienses patrocinan clústeres de materiales avanzados que combinan la I+D académica con líneas piloto de sobremoldeo por inyección, con el objetivo de retener la propiedad intelectual nacional en torno a los termoplásticos de base biológica.

Europa cuenta con sofisticadas capacidades de diseño y estrictas regulaciones ambientales que fomentan la rápida adopción de bioresinas y procesos de circuito cerrado. Aunque las interrupciones en la cadena de suministro y los picos en los costes energéticos recortaron la producción a finales de 2024, el bloque mantiene una participación del 21,74% de los volúmenes globales. Iniciativas como las palas circulares de Vestas y las torres de bajas emisiones ilustran cómo la política climática de la Unión Europea está orientando las prioridades de los fabricantes de equipos originales hacia una sostenibilidad integral. Los países de Europa del Este, aprovechando la mano de obra cualificada y la proximidad a los mercados occidentales, están atrayendo inversiones en plantas de pultrusión y bobinado de filamentos.

América del Sur y Oriente Medio y África, aunque colectivamente más pequeños, están registrando ganancias porcentuales desproporcionadas a medida que la modernización de infraestructuras y los proyectos de desalinización especifican soluciones compuestas. Los corredores eólicos brasileños, las líneas de salmuera de desalinización saudíes y las carrocerías de autobuses eléctricos sudafricanos son bolsas de demanda notables. La transferencia de tecnología de los actores multinacionales, combinada con el suministro local de refuerzos (sisal, yute), está catalizando la innovación autóctona y reduciendo gradualmente las brechas de coste con las piezas importadas.

Análisis de la cadena de valor

La cadena de valor de los materiales compuestos comienza con las materias primas e intermedios upstream (acrilonitrilo y otros precursores, fibras de vidrio y de carbono, y sistemas de resina como epoxis y termoplásticos de alto rendimiento). Luego avanza hacia formas intermedias como tejidos, cintas UD y preimpregnados, seguidos de convertidores y fabricantes que emplean procesos como AFP/ATL, RTM/infusión, moldeo por compresión, pultrusión y bobinado de filamentos. En aplicaciones de grado aeroespacial, los requisitos de calificación y trazabilidad extienden la cadena a través de pruebas, certificación y END, mientras que los OEM de uso final y los proveedores de nivel (Tier) en aeroespacial y defensa, energía eólica, automotriz y transporte, construcción, y tuberías y tanques impulsan las especificaciones y la demanda de volumen. Por ejemplo, Syensqo y Toray suscribieron un acuerdo estratégico de suministro a cinco años, vigente desde enero de 2026, para respaldar programas aeroespaciales y reforzar la seguridad del suministro de insumos calificados de fibra de carbono.

Las principales restricciones se concentran en la disponibilidad de refuerzos y resinas, y en el tiempo requerido para calificar alternativas. Los plazos de entrega del hilo de fibra de carbono pueden extenderse hasta aproximadamente 16 a 20 semanas durante los aumentos de ritmo de producción aeroespacial. En el lado de la oferta, las adiciones de capacidad y la regionalización están reconfigurando las opciones de abastecimiento, destacando el inicio de la operación comercial de la Fase I de Sinopec Shanghai Petrochemical de una línea de producción de fibra de carbono de gran hilo de 30.000 t/año en mayo de 2026. Aguas abajo, la pérdida de rendimiento y la gestión de desechos cobran mayor importancia operativa a medida que se escala la automatización, con mayor atención al reciclaje en circuito cerrado de los residuos de fabricación y a los programas de materiales circulares para reducir la exposición a vertederos y fortalecer las afirmaciones de desempeño de ciclo de vida.

Panorama Competitivo

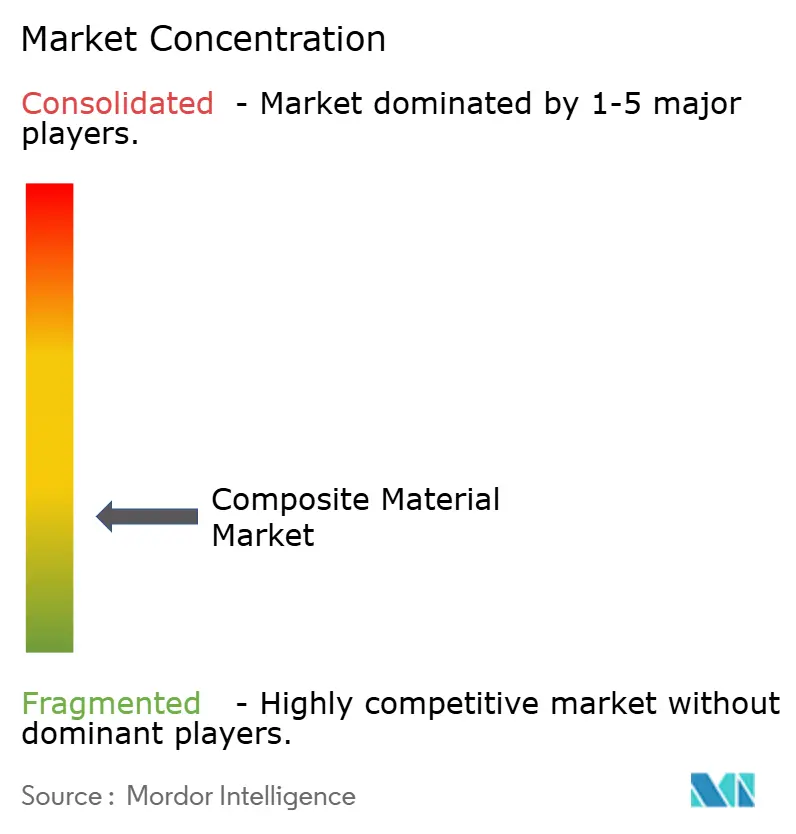

El mercado de materiales compuestos está fragmentado, con líderes globales que integran la producción de fibra, la fabricación de tejidos y la fabricación de piezas para agilizar el acceso a las materias primas y los plazos de certificación. Las fusiones y adquisiciones, como la desinversión de Owens Corning de su negocio de refuerzos de vidrio por USD 755 millones a Praana Group, impulsan la escala y la reorientación de la cartera. La reestructuración en 2025 de la unidad de Fibras de Carbono de SGL Carbon pone de relieve la volatilidad de la demanda del sector eólico y los elevados requisitos de capital. Las inversiones tecnológicas en automatización, infusión de resina y materiales de ciclo rápido, como la adquisición por parte de Toray de los activos de Gordon Plastics, mejoran la competitividad. Empresas como Syensqo se centran en innovaciones termoplásticas para capturar el valor de los fabricantes de equipos originales. La sostenibilidad es un área clave de crecimiento, con empresas emergentes como Pond Biomaterials y Composite Recycling avanzando en resinas de base biológica y recuperación de fibras. Se espera que las colaboraciones en laminados autorreparables y multifuncionales, junto con la propiedad intelectual en nanocargas y recubrimientos de grafeno, fortalezcan el poder de fijación de precios y eleven las barreras de entrada a pesar del aumento de la demanda.

Líderes de la Industria de Material Compuesto

Owens Corning

Hexcel Corporation

Mitsubishi Chemical Group Corporation.

Syensqo

Toray Industries, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Un espacio en blanco importante se ubica en la intersección entre la fabricación a alto ritmo y los sistemas de materiales listos para calificación, donde los programas aeroespaciales y de movilidad adyacentes buscan una certificación más rápida y una producción más repetible. Evidencia de este cambio incluye la expansión por parte de Toray Advanced Composites de las calificaciones NCAMP en mayo de 2026 para su sistema de compuesto termoplástico Cetex TC1225 LMPAEK (incluida la cinta UD T700), que respalda flujos de trabajo centrados en automatización AFP/ATL y ayuda a acortar el camino desde la selección de materiales hasta la producción calificada. Las ampliaciones paralelas de capacidad, como el inicio de obras de Hexcel en mayo de 2026 en el Hexcel Applications Center en Wichita State University NIAR, también apuntan a la demanda de automatización industrializada, desarrollo de procesos y habilitación de la fuerza laboral en la fabricación de piezas compuestas.

La circularidad y la fabricación con menor huella de carbono también ofrecen áreas de oportunidad accionables, a medida que los usuarios finales enfrentan requisitos de sostenibilidad más estrictos y desafíos de fin de vida para las estructuras compuestas. La puesta en marcha por parte de Owens Corning de una línea de producción de fibra de vidrio circular en L'Ardoise, Francia (diciembre de 2025), seguida del inicio de operaciones utilizando 75% de hidrógeno verde para la fusión (enero de 2026), demuestra que los productores de refuerzos están pasando de proyectos piloto a la práctica industrial, tanto en contenido reciclado como en emisiones de proceso. En el lado de la oferta, las nuevas líneas de fibra de carbono de alto rendimiento, incluida la puesta en operación de líneas adicionales por parte de China National Building Material Group Zhongfu Shenying en Lianyungang en junio de 2026, amplían la base de capacidad. Esto crea margen para una adopción más amplia en palas eólicas, estructuras aeroespaciales, recipientes a presión (incluido el almacenamiento de hidrógeno) y plataformas de transporte ligero, siempre que la capacidad de preimpregnados y cintas calificadas, junto con la conversión localizada, puedan mantener el ritmo.

Desarrollos recientes del sector

- Junio de 2026: Hexcel Corporation anunció una asociación industrial de largo plazo con Deutsche Aircraft para suministrar soluciones compuestas avanzadas para el programa de aeronave regional D328eco. El acuerdo refuerza la visibilidad de la demanda a varios años para materiales compuestos aeroespaciales calificados y respalda la incorporación de compuestos a nivel de plataforma en estructuras aeronáuticas.

- Mayo de 2026: Hexcel Corporation inició las obras del Hexcel Applications Center en el National Institute for Aviation Research (NIAR) de Wichita State University. La instalación amplía las capacidades en fabricación automatizada de compuestos y desarrollo de procesos, respaldando la formación de la fuerza laboral y el desarrollo de procesos necesarios para una producción de piezas compuestas a mayor ritmo.

- Noviembre de 2024: Toray Industries Inc. amplió su cartera de materiales compuestos termoplásticos al adquirir los activos de Gordon Plastics en Colorado, incluida una instalación de 47.000 pies cuadrados. La adquisición añadió conocimientos y capacidad de procesamiento de polímeros para respaldar la adopción de compuestos termoplásticos en aplicaciones de transporte e industriales.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado se define como los ingresos generados por materiales compuestos que combinan una matriz (polímero, metal o cerámica) con un refuerzo (como fibras), suministrados para usos industriales importantes en todo el mundo y medidos en términos de valor.

Exclusiones de alcance: excluimos las aleaciones metálicas y los plásticos monolíticos que no utilizan una estructura compuesta, junto con los materiales a escala de laboratorio que aún no se han comercializado.

Descripción general de la segmentación

- Por Material de Matriz

- Compuestos de Matriz Polimérica (PMC)

- Resinas Termoestables

- Resinas Termoplásticas

- Compuestos de Matriz Cerámica/de Carbono (CMC)

- Otras Matrices (Compuestos de Matriz Metálica)

- Compuestos de Matriz Polimérica (PMC)

- Por Fibra de Refuerzo

- Fibra de Vidrio

- Fibra de Carbono

- Fibra de Aramida

- Otras Fibras (Fibra Natural/Bio)

- Por Industria de Uso Final

- Automotriz y Transporte

- Energía Eólica

- Aeroespacial y Defensa

- Tuberías y Tanques

- Construcción

- Eléctrico y Electrónico

- Deportes y Recreación

- Otras Industrias de Uso Final (Salud, Marina, etc.)

- Por Geografía

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- Tailandia

- Malasia

- Indonesia

- Vietnam

- Resto de Asia-Pacífico

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Rusia

- Países Nórdicos

- Turquía

- Resto de Europa

- América del Sur

- Brasil

- Argentina

- Colombia

- Resto de América del Sur

- Oriente Medio y África

- Arabia Saudita

- Sudáfrica

- Nigeria

- Catar

- Egipto

- Emiratos Árabes Unidos

- Resto de Oriente Medio y África

- Asia-Pacífico

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental comienza con la construcción de una base de hechos clara sobre las señales de demanda y oferta que sean verificables públicamente. Utilizamos principalmente fuentes como las estadísticas de materiales del USGS, los datos comerciales de UN Comtrade, los indicadores macroeconómicos del Banco Mundial y el FMI, las series de producción industrial de la OCDE, y los conjuntos de datos de energía y actividad industrial de la IEA, según la relevancia por uso final.

Después de eso, verificamos la dirección de la industria utilizando informes anuales de empresas, presentaciones para inversores, revistas técnicas sobre procesamiento y desempeño de compuestos, publicaciones de asociaciones (por ejemplo, organismos aeroespaciales, eólicos y automotrices) y cobertura de prensa confiable. Cuando es necesario, nuestros analistas también utilizan suscripciones de pago para datos financieros e inteligencia empresarial, bases de datos de patentes, y datos de importación y exportación a nivel de envíos para verificar la coherencia de los movimientos de capacidad y los comentarios sobre precios. Las fuentes aquí listadas son ilustrativas, y se consultan muchas otras referencias públicas adicionales para la recopilación, aclaración y validación de datos.

Entrevistas primarias y encuestas

El trabajo primario se utiliza para convertir señales generales en insumos utilizables, especialmente en los casos en que los datos públicos no se reportan de manera consistente para los compuestos. Conversamos con proveedores de materias primas, procesadores, distribuidores y usuarios finales en APAC, EMEA y las Américas, y luego confirmamos supuestos como los rangos de precios típicos, los factores de sustitución y las tendencias de utilización mediante verificaciones de seguimiento, de modo que podamos alinear el modelo con lo que realmente se compra y se vende.

Distribución de los encuestados en el trabajo de campo de la investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 25% | Directivos (CXO): 13% | APAC: 47% |

| Nivel medio: 61% | Líderes funcionales/de unidad: 31% | EMEA: 29% |

| Actores más pequeños: 14% | Gerentes: 56% | Américas: 24% |

Dimensionamiento y previsión del mercado

El dimensionamiento se construye utilizando una lógica de arriba hacia abajo y de abajo hacia arriba, en la que los datos de producción y comercio ayudan a reconstruir el conjunto de demanda por usos finales importantes, y luego los totales se traducen en valor utilizando supuestos de precios realistas. Para mantener el modelo fundamentado, corroboramos el resultado con aproximaciones selectivas de abajo hacia arriba, como agregaciones muestreadas de proveedores, verificaciones de canales y estimaciones de volumen por aplicación multiplicadas por precios de venta promedio típicos, y luego ajustamos por superposiciones.

Los insumos se eligen para coincidir con la forma en que se compran y procesan los compuestos. Ejemplos comunes incluyen las tendencias de consumo de fibra de refuerzo, los movimientos de precios de resinas y precursores, los indicadores de envíos de piezas compuestas en aeroespacial y automotriz, las tasas de construcción de palas eólicas y los indicadores sustitutos de actividad de construcción que influyen en los perfiles y paneles pultruidos. Las previsiones se elaboran principalmente mediante análisis de escenarios, en los que las tasas de crecimiento de estos factores se vinculan con la adopción por uso final, y luego se revisan con los comentarios de las entrevistas para que los supuestos se mantengan prácticos. Cuando el enfoque de abajo hacia arriba presenta vacíos (para países más pequeños o procesadores fragmentados), utilizamos ratios sustitutos de mercados comparables y los probamos frente a los flujos comerciales y los cambios de capacidad anunciados antes de finalizar.

Validación de datos y ciclo de actualización

Los resultados del modelo se verifican frente a señales independientes como balanzas comerciales, la dirección de utilización de la capacidad y las tendencias de precios de materias primas, y luego las variaciones se investigan en lugar de promediarse. Los valores atípicos se reelaboran mediante revisiones de supuestos, y si una cifra aún parece inusual, volvemos a contactar a las fuentes para confirmar qué cambió en el mercado.

Antes de la aprobación final, el trabajo pasa por revisiones de analistas en varias etapas que se centran en la lógica interanual, la coherencia de unidades y el momento de conversión de divisas. Los informes se actualizan anualmente, y se activan actualizaciones intermedias cuando ocurren eventos importantes, como adiciones significativas de plantas, movimientos abruptos en los precios de las materias primas o shocks de demanda en aeroespacial, eólica o automotriz. Justo antes de la entrega, un analista realiza una revisión final para que se reflejen las señales públicas y las derivadas de entrevistas más recientes.

Tamaño del mercado de materiales compuestos de Mordor Intelligence frente a otras estimaciones publicadas

Los tamaños de mercado publicados para los materiales compuestos a menudo no coinciden porque cada editor traza la línea de manera diferente en cuanto a qué cuenta como compuesto, qué usos finales se incluyen y cómo se convierten los precios en ingresos anuales. Las diferencias en la selección del año base y la velocidad de actualización también importan, ya que los precios de los compuestos pueden variar con los insumos de resina y fibra.

La principal brecha proviene de la expansión de alcance hacia categorías adyacentes como plásticos con alto contenido de relleno, recubrimientos y nanocompuestos, donde Mordor Intelligence contabiliza los ingresos únicamente cuando un material compuesto reforzado se vende como insumo compuesto (en lugar de productos químicos o aditivos más amplios que se ubican alrededor de la cadena de valor). Otras diferencias suelen provenir de cómo se construyen los precios de venta promedio, ya que algunos enfoques se basan en precios de lista o en promedios de largo plazo, y de cómo se infieren los volúmenes regionales cuando los códigos comerciales no aíslan perfectamente las formas compuestas.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 70,94 mil millones de USD (2026) | |

| Editor de la Industria A | 89,81 mil millones de USD (2024) | Utiliza un enfoque de mercado más amplio que puede combinar componentes compuestos terminados y categorías de materiales adyacentes en el total, y el año base es anterior, lo que desplaza el valor cuando cambian los precios y los ciclos de demanda. |

| Grupo de Investigación Global B | 112,42 mil millones de USD (2025) | A menudo agrega un paraguas de compuestos más amplio con múltiples categorías de proceso y aplicación, lo que puede aumentar los totales cuando se cuentan ingresos no relacionados con materiales o formatos compuestos definidos de manera laxa, y se basa en una progresión de precios diferente durante la ventana de previsión. |

En general, la dispersión se explica principalmente por qué tan amplia se define la categoría de compuestos y cómo se convierte el precio en ingresos por año. Al mantener el alcance vinculado a ventas de materiales compuestos claramente identificables y luego verificarlo cruzadamente con datos comerciales, de capacidad y de entrevistas, obtenemos una cifra que es más fácil de rastrear y replicar cuando se actualiza el mercado.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de materiales compuestos?

El mercado de materiales compuestos está valorado en USD 70,94 mil millones en 2026 y se proyecta que alcance USD 89,93 mil millones en 2031.

¿Qué región tiene la mayor participación en el consumo de materiales compuestos?

Asia-Pacífico lidera con el 44,85% de los ingresos globales y es también la región de más rápido crecimiento con una CAGR del 7,45% hasta 2031.

¿Por qué los compuestos de matriz cerámica (CMC) están atrayendo atención?

Los CMC pueden operar por encima de 1 600 °C, permitiendo componentes de motores a reacción y sistemas de energía más ligeros y eficientes, y se prevé que se expandan a una CAGR del 8,12%.

¿Cuál es el principal obstáculo para una adopción más amplia de los materiales compuestos?

El alto coste de los materiales y las limitadas opciones de reciclaje a gran escala siguen siendo los principales desafíos que restringen una mayor penetración en sectores sensibles al coste.

¿Qué procesos de fabricación se están convirtiendo en estándar en los materiales compuestos para automoción?

Las técnicas termoplásticas de ciclo rápido, como el tendido automático de cinta, el moldeo por compresión y el sobremoldeo por inyección, se están alineando ahora con los tiempos de ciclo de la producción en serie.

Última actualización de la página el: