Tamaño y Participación del Mercado de Nanofibras

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

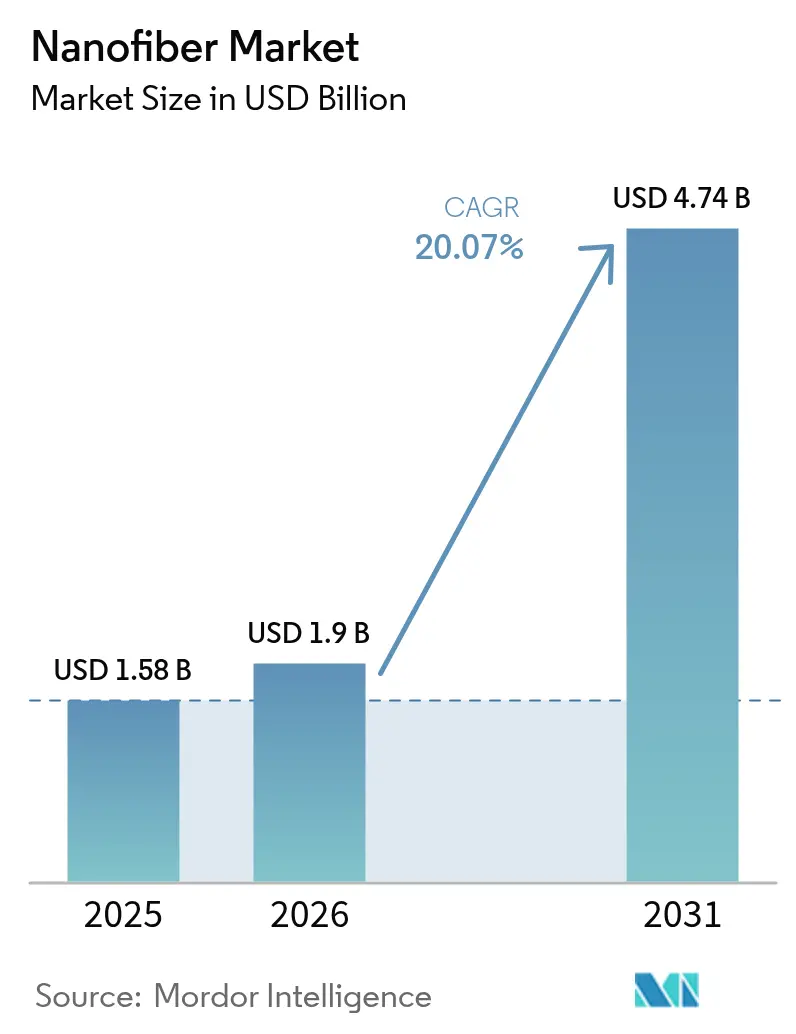

| Tamaño del Mercado (2026) | 1.9 Mil millones de dólares |

| Tamaño del Mercado (2031) | 4.74 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 20.07% CAGR |

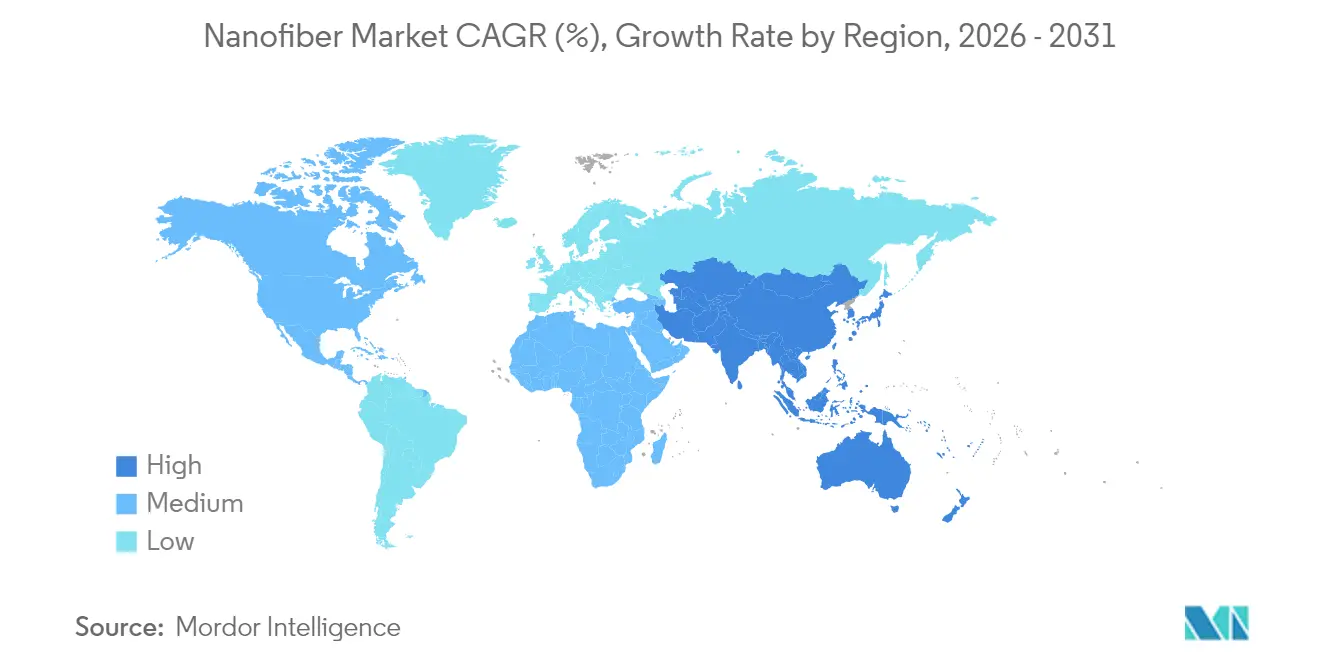

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | Asia-Pacífico |

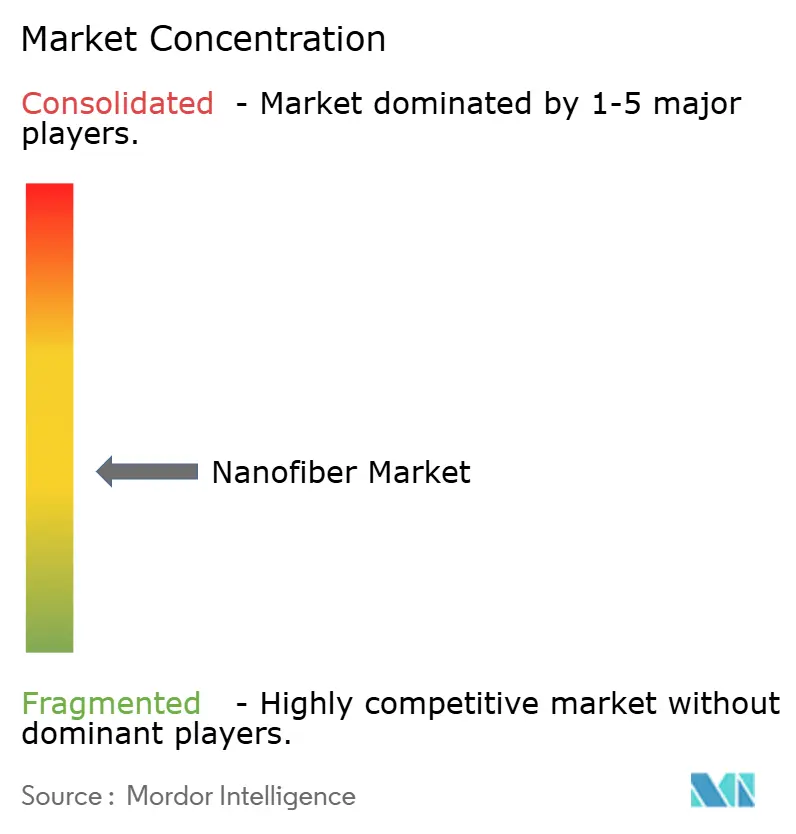

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Nanofibras por Mordor Intelligence

El tamaño del Mercado de Nanofibras fue valorado en USD 1.580 millones en 2025 y se estima que crecerá desde USD 1.900 millones en 2026 hasta alcanzar USD 4.740 millones en 2031, a una CAGR del 20,07% durante el período de pronóstico (2026-2031). La creciente demanda de materiales de alta superficie específica en aplicaciones médicas, de filtración, almacenamiento de energía y textiles avanzados sustenta esta perspectiva. Asia-Pacífico, con una ventaja de ingresos existente del 38%, se beneficia de sólidos ecosistemas de fabricación y se espera que se expanda a una CAGR del 22% hasta 2030, reforzando su doble papel como la base regional más grande y de más rápido crecimiento. La categoría de productos poliméricos concentra el 42% de los ingresos de 2024, respaldada por una capacidad de electrohilado madura, mientras que los grados a base de carbohidratos marcan el ritmo de crecimiento con una CAGR del 27%, reflejando un cambio más amplio hacia la sostenibilidad. Los actores globales establecidos como Toray Industries y DuPont mantienen el liderazgo en volumen, mientras que innovadores como NanoLayr despliegan fabricación propia para capturar nichos de alto margen en los sectores médico y energético. Los persistentes obstáculos de escalado para las nanofibras de carbono, junto con la volatilidad de precios en la materia prima de poliacrilonitrilo (PAN), moderan las perspectivas de suministro a corto plazo.

Conclusiones Clave del Informe

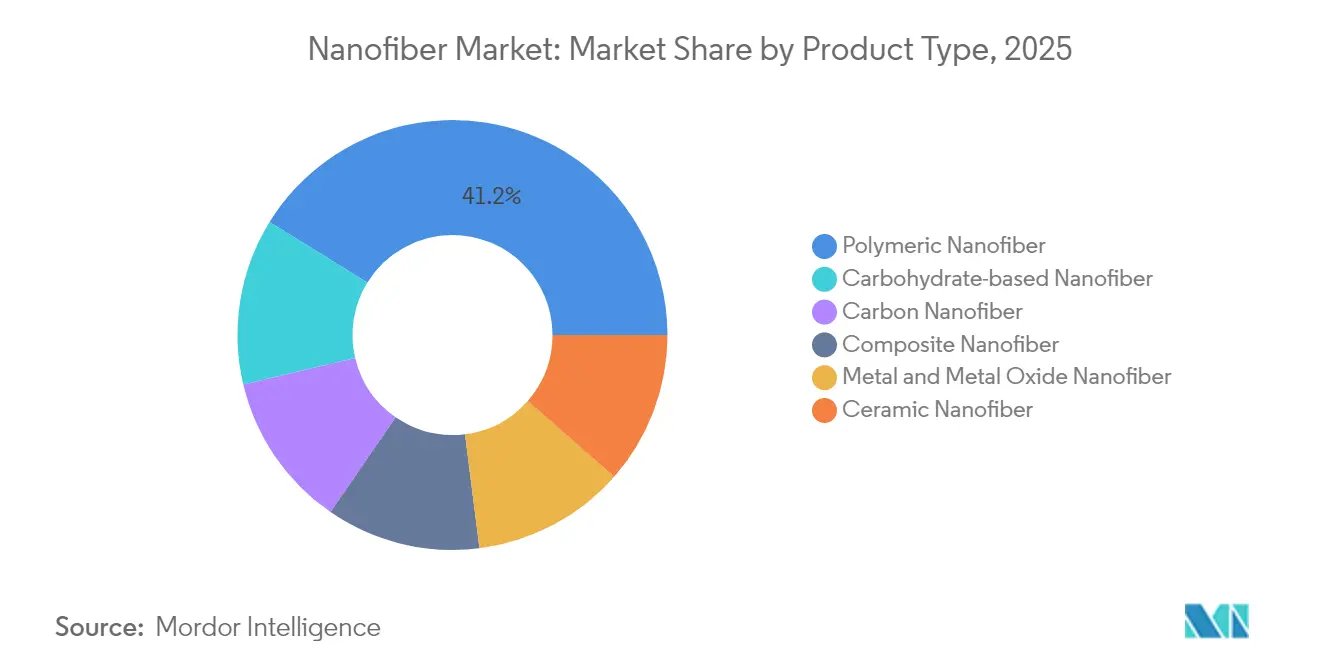

- Por tipo de producto, los grados poliméricos lideraron con una participación de ingresos del 41,20% en 2025, mientras que se proyecta que las nanofibras a base de carbohidratos registren una CAGR del 26,2% hasta 2031.

- Por aplicación, la filtración de agua y aire concentró el 39,30% de la participación del mercado de nanofibras en 2025; se espera que las aplicaciones de almacenamiento de energía registren el crecimiento más rápido con una CAGR superior al 27,1% hasta 2031.

- Por tecnología de fabricación, el electrohilado mantuvo una participación de ingresos del 57,20% en 2025, mientras que se prevé que el hilado por fuerza centrífuga se expanda a una CAGR del 22,1% hasta 2031.

- Por geografía, Asia-Pacífico captó el 37,60% de los ingresos de 2025; la región también está en camino de registrar la CAGR regional más alta del 21,4% durante 2026-2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Nanofibras

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Demanda de las Industrias Médica y Farmacéutica | +5.20% | América del Norte, Europa, Asia-Pacífico | Mediano plazo (2-4 años) |

| Demanda de Separadores de Batería de Alta Superficie Específica en Gigafábricas de Vehículos Eléctricos | +4.80% | Asia-Pacífico, América del Norte, Europa | Mediano plazo (2-4 años) |

| Demanda de Materiales de Filtración de Alta Eficiencia | +3.50% | Global, más aguda en el Asia-Pacífico urbano | Corto plazo (≤ 2 años) |

| Crecimiento en la Industria Automotriz | +2.80% | Asia-Pacífico, América del Norte, Europa | Mediano plazo (2-4 años) |

| Expansión en la Industria Textil | +2.40% | Asia-Pacífico, con crecimiento en América del Norte | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de las Industrias Médica y Farmacéutica

Las plataformas de administración de fármacos basadas en nanofibras logran ahora una carga de fármaco superior al 85% y una liberación sostenida de hasta 96 horas, mejorando notablemente la adherencia terapéutica y reduciendo la toxicidad sistémica. Su arquitectura similar a la matriz extracelular favorece una adhesión celular superior, permitiendo andamios tisulares de nueva generación que reducen el tiempo de cicatrización y minimizan la formación de cicatrices[1]Deepanjan Datta et al., "Nanofibras a Base de Celulosa para la Cicatrización de Heridas," pubs.acs.org. Los hospitales que adoptan apósitos avanzados para heridas citan mejoras en la rotación de pacientes que se traducen en menores costos de atención, fortaleciendo el apetito de adquisición. Las vías regulatorias para los andamios de nanofibras en ortopedia continúan aclarándose, reduciendo el riesgo de tiempo de comercialización para los desarrolladores. En conjunto, estos avances médicos elevan las perspectivas de reembolso y refuerzan la demanda recurrente en los canales de atención médica de alto valor.

Demanda de Separadores de Batería de Alta Superficie Específica en Gigafábricas de Vehículos Eléctricos

Los separadores de nanofibras electrohiladas soportan ahora excursiones térmicas de 150 °C sin pérdida dimensional, cumpliendo con los estándares críticos de seguridad para vehículos eléctricos. Las mejoras en la conductividad iónica están extendiendo la capacidad de carga rápida hasta en un 40% mientras se preserva la vida útil del ciclo, un avance que atrae la adquisición de gigafábricas asiáticas y estadounidenses. Las líneas automatizadas de bobina a bobina escalan la producción por encima de 3 millones de m² anuales, reduciendo la brecha de costos con las películas de poliolefina convencionales. El despliegue de capital por parte de los principales productores de celdas está consolidando contratos de suministro plurianuales, proporcionando visibilidad de volumen predecible para los proveedores de nanofibras. Los incentivos nacionales de movilidad limpia en China y los Estados Unidos amplifican aún más la adopción de separadores en nuevas químicas de celdas.

Demanda de Materiales de Filtración de Alta Eficiencia

Los medios de nanofibras multicapa capturan partículas de 0,3 µm con una eficiencia superior al 99% manteniendo la caída de presión en 48 Pa, superando las directrices de calidad del aire interior de la OMS. Las renovaciones de sistemas de climatización en densas ciudades asiáticas adoptan estos filtros para reducir la morbilidad relacionada con la contaminación. En los sistemas de combustible automotriz, las capas de nanofibras eliminan contaminantes de 4 µm con una eficiencia del 99,9%, prolongando la vida útil de los inyectores y reduciendo los costos de mantenimiento. Las plantas de tratamiento de agua integran membranas de nanofibras para eliminar patógenos a nanoescala sin dosificación de cloro, reduciendo drásticamente los subproductos de desinfección. La conciencia del consumidor sobre la calidad del aire, surgida durante la pandemia, impulsa la adopción de respiradores de alta gama, consolidando la demanda minorista.

Crecimiento en la Industria Automotriz

Los compuestos reforzados con nanofibras reducen el peso de los componentes del vehículo hasta en un 30%, impulsando mejoras en la economía de combustible de la flota y el cumplimiento de emisiones. Los filtros de aire de cabina que integran capas de nanofibras logran una eliminación de PM2,5 superior al 99,5%, mejorando los indicadores de salud de los ocupantes y añadiendo características premium en modelos de gama media. Las alfombrillas acústicas de nanofibras ofrecen amortiguación de ruido de banda ancha, permitiendo a los fabricantes de automóviles aligerar los amortiguadores estructurales y mejorar el confort de los pasajeros. Las nanofibras funcionales in situ proporcionan blindaje electromagnético para los trenes de transmisión eléctricos, evitando interferencias de señal. En conjunto, estas características aumentan la absorción de material por vehículo, reforzando la demanda a largo plazo de los fabricantes de equipos originales y los proveedores de primer nivel.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad en los Precios de la Materia Prima de PAN | -3.60% | Global, mayor exposición en mercados emergentes | Corto plazo (≤ 2 años) |

| Dificultad en el Escalado de las Nanofibras de Carbono desde Escala de Laboratorio a Escala de Planta debido al Pequeño Tamaño y la Complejidad | -4.20% | Global, aguda en centros de fabricación de alta tecnología | Largo plazo (≥ 4 años) |

| Preocupaciones de Salud y Seguridad | -2.10% | América del Norte, Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad en los Precios de la Materia Prima de PAN

El PAN constituye aproximadamente el 90% de los precursores de nanofibras de carbono, y su precio al contado fluctúa hasta un 20% anualmente, erosionando la estabilidad de los márgenes para los proveedores intermedios. Las interrupciones del suministro vinculadas a la escasez de acrilonitrilo intensifican el riesgo de inventario, lo que lleva a los productores a buscar alternativas de asfalto de petróleo o lignina que pueden reducir el costo de materias primas por debajo de USD 9 por kg mientras mejoran las credenciales de sostenibilidad. Los plazos de transición siguen siendo prolongados debido a la gestión de impurezas y el rendimiento mecánico variable, prolongando la exposición a la volatilidad del PAN. Los compradores se cubren mediante contratos indexados, pero la visibilidad de precios a largo plazo sigue siendo limitada, frenando la expansión agresiva de capacidad.

Dificultad en el Escalado de las Nanofibras de Carbono desde el Laboratorio a la Planta

Las líneas comerciales deben mantener diámetros de fibra dentro de una tolerancia de ±50 nm y una cristalinidad superior al 90% para cumplir con las especificaciones electrónicas y de baterías; sin embargo, las transferencias de laboratorio a planta a menudo amplían estos rangos, degradando el rendimiento del producto. Las matrices de hileras de alto costo de capital y los estrictos controles ambientales elevan los períodos de recuperación de la inversión, frenando el apetito de los inversores. El escrutinio regulatorio se intensifica; Massachusetts propone clasificar las nanofibras de carbono como Sustancias de Mayor Peligro bajo la TURA, añadiendo costos de cumplimiento[2]Gobierno de Massachusetts, "Borrador de Política sobre Nanotubos y Nanofibras de Carbono," mass.gov. Las plataformas de producción modular bajo subvenciones federales muestran potencial, pero su implementación amplia dependerá de la fiabilidad demostrada y la paridad de costos con las microfibras establecidas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Las Nanofibras a Base de Carbohidratos Lideran el Cambio hacia la Sostenibilidad

La categoría polimérica concentra el 41,20% de los ingresos de 2025, impulsada por líneas de electrohilado bien establecidas y amplia versatilidad química en dispositivos de embalaje, filtración y biomédicos. Los grados a base de carbohidratos, aunque menores en volumen, se aceleran a una CAGR del 26,2% a medida que los usuarios finales buscan alternativas biodegradables y de origen biológico alineadas con los mandatos globales de economía circular. Las nanofibras de celulosa rivalizan con la resistencia a la tracción de la aramida pero se biodegradan en condiciones ambientales, lo que lleva a los proveedores de embalaje a adoptarlas en aplicaciones de un solo uso. Las nanofibras de quitina atraen a los productores de cuidado de heridas debido a sus propiedades antimicrobianas inherentes, impulsando la inversión en la valorización de residuos de mariscos. Las nanofibras de carbono encuentran un uso significativo en aplicaciones especializadas de energía y electrónica; sin embargo, los desafíos de escala de producción y costo están frenando el crecimiento inmediato.

El impulso de los productos a base de carbohidratos se amplifica por los compromisos de los propietarios de marcas para reducir el uso de plástico fósil. Las prohibiciones legislativas de fibras sintéticas de un solo uso en varios estados de la UE refuerzan esta demanda. Las nanofibras compuestas, que combinan fases poliméricas y cerámicas, desempeñan un papel significativo en nichos de filtración a alta temperatura. Los grados de metal y óxido metálico sirven para aplicaciones catalíticas y de detección donde la conductividad elevada o la actividad fotocatalítica son críticas. Las nanofibras cerámicas mantienen la demanda para el aislamiento térmico en revestimientos aeroespaciales y de hornos. A medida que la investigación y desarrollo de materias primas migra hacia residuos forestales y agrícolas, se espera que las curvas de costos converjan, fortaleciendo el mercado de nanofibras en general.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: El Almacenamiento de Energía Interrumpe el Dominio Tradicional

La filtración de agua y aire mantiene una participación dominante del 39,30% en 2025, a medida que los mandatos de calidad del aire urbano y las regulaciones de agua potable segura se intensifican. No obstante, los componentes de baterías para vehículos eléctricos y almacenamiento estacionario están captando una atención desproporcionada de los inversores, con fabricantes de celdas de adopción temprana que integran separadores y electrodos de nanofibras para aumentar la densidad de energía y la capacidad de carga rápida. Se proyecta que este subsegmento supere a los demás, expandiéndose por encima de una CAGR del 27,1% hasta 2031, y está en camino de elevar el tamaño del mercado de nanofibras para almacenamiento de energía desde una fracción de ingresos de un solo dígito medio hoy hasta una contribución de casi el 20% para 2031.

Las aplicaciones médicas generan ingresos significativos, impulsadas por andamios electrohilados y parches de administración de fármacos de precio premium. El sector automotriz registra contribuciones sustanciales a través de reducciones de peso en compuestos y filtración interior mejorada. La electrónica desempeña un papel clave con la integración de trayectorias de nanofibras conductoras en pantallas flexibles y microsensores. Las aplicaciones textiles avanzadas, aunque actualmente de nicho, están ganando terreno con innovaciones en monitores de salud portátiles y ropa deportiva antimicrobiana. Además, los sectores industrial y ambiental, incluida la separación aceite-agua y el embalaje de alimentos, proporcionan contribuciones notables. Los avances de rendimiento en un segmento, como la gestión de la humedad en prendas de vestir, frecuentemente inspiran innovaciones similares en otros, como la regulación térmica en baterías.

Por Tecnología de Fabricación: Innovaciones Más Allá del Electrohilado Tradicional

El electrohilado aún concentra el 57,20% de la producción de 2025 gracias a su escalabilidad probada para materias primas poliméricas y la disponibilidad de líneas piloto llave en mano. Las mejoras continuas, incluidas las matrices de agujas triaxiales, elevan el rendimiento a 1 kg/h, aunque la intensidad energética y los requisitos de alta tensión siguen siendo preocupaciones de costo. El hilado por fuerza centrífuga acelera el rendimiento a 50-100 g/h sin alta tensión, avanzando a una CAGR del 22,1% a medida que los usuarios automotrices y de filtración realizan pruebas piloto en líneas industriales.

El electrohilado sin aguja elimina los problemas de obstrucción y produce telas uniformes ideales para la filtración de grado HEPA. El hilado por soplado en solución permite la formación rápida de fibras para polímeros sensibles al calor y admite hilados acuosos, reduciendo las emisiones de solventes. El soplado en fundido sigue siendo la opción preferida para los fabricantes de filtros para mascarillas y sistemas de climatización debido a la simplicidad de la extrusión termoplástica. Los avances en instrumentación, como el monitoreo de chorros controlado por láser y el aseguramiento de calidad impulsado por inteligencia artificial, están cerrando la brecha entre la investigación de laboratorio y la producción industrial, garantizando una morfología de fibra consistente crítica para las aplicaciones reguladas. Además, los textiles avanzados y sectores como la separación aceite-agua y el embalaje de alimentos contribuyen al crecimiento del mercado, con innovaciones en un área que a menudo impulsan avances en otras.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Asia-Pacífico concentra el 37,60% de los ingresos de 2025, con China, Japón y Corea del Sur beneficiándose de profundas cadenas de suministro electrónicas e iniciativas de nanotecnología respaldadas por el gobierno. Las sólidas bases de producción de vehículos eléctricos en China elevan la demanda local de separadores de nanofibras, mientras que las estrictas directrices ambientales aceleran la adopción en renovaciones de filtración de aire. Los fondos de estímulo regionales destinados a materiales sostenibles reducen aún más el riesgo de inversión en plantas de nanofibras derivadas de lignina. Este ecosistema sustenta una CAGR regional del 21,4%, asegurando que Asia-Pacífico continúe siendo el ancla del crecimiento de volumen global.

América del Norte, impulsada por los Estados Unidos con su presupuesto de la Iniciativa Nacional de Nanotecnología de USD 2.200 millones para el ejercicio fiscal 25, que asigna subvenciones a los sectores médico, de defensa y energético, desempeña un papel significativo en la generación de ingresos globales. Los proyectos de atención médica de alto valor dominan la demanda; los ensayos clínicos para implantes regenerativos a base de nanofibras obtienen la designación de vía rápida de la FDA, acelerando la comercialización. Las agencias de defensa patrocinan la investigación y desarrollo en filtración y ropa de protección, fortaleciendo las cadenas de suministro nacionales. Los incentivos de tecnología limpia de Canadá y la proximidad a los centros automotrices fomentan la colaboración transfronteriza en materiales para baterías. Europa, impulsada por los estrictos marcos de sostenibilidad de Alemania y Francia, lidera el mercado de embalaje de nanofibras biodegradables y soluciones de climatización. Las subvenciones de Horizonte Europa fomentan clústeres universidad-industria que aceleran el escalado y la estandarización, mientras que las directrices de cumplimiento de REACH proporcionan certeza regulatoria. Aunque las tasas de crecimiento quedan por detrás de Asia-Pacífico, las directivas de la UE que prohíben determinados plásticos de un solo uso están abriendo oportunidades de sustitución en productos de servicio de alimentos y cuidado personal. En América del Sur, Oriente Medio y África, donde los programas que abordan la escasez de agua potable y mejoran la eficiencia agrícola están ganando terreno, los ingresos son impulsados por la adopción temprana de membranas de nanofibras en desalinización y fertilizantes de liberación controlada.

Análisis de la cadena de valor

La cadena de valor de las nanofibras comienza con las materias primas y aditivos en la fase inicial, donde los grados poliméricos dependen de polímeros y disolventes, y las nanofibras de carbono dependen del PAN, lo que hace que la volatilidad de los precios pueda trasladarse a los costos de los convertidores. La producción pasa luego a la formación de mantas de nanofibras utilizando plataformas como el electrohilado con aguja y, cada vez más, sistemas sin aguja. Los proveedores de equipos influyen en el rendimiento, la uniformidad y los costos operativos, con Elmarco y su tecnología Nanospider como ejemplo. Los principales cuellos de botella son la ampliación de escala desde una planta piloto hasta operaciones industriales estables, manteniendo especificaciones estrictas de distribución de diámetro, control de contaminación y consistencia entre lotes, especialmente para materiales de grado médico y de baterías.

Aguas abajo, los productores de nanofibras venden rollos, membranas y no tejidos a convertidores e integradores que laminan, recubren, funcionalizan o incorporan las mantas a compuestos para convertirlas en medios listos para su aplicación. Los mercados finales incluyen la filtración de agua y aire, productos médicos, componentes de almacenamiento de energía, filtración automotriz y compuestos para reducción de peso, electrónica y textiles avanzados. Organizaciones y consorcios del sector, incluidos la Nanotechnology Industries Association (NIA), Nanocellulose Japan (NCJ) e institutos de Manufacturing USA como AFFOA, respaldan la comercialización al organizar flujos de calificación y colaboración precompetitiva que reduce la friccción entre la innovación a escala de laboratorio y la adopción a gran volumen.

Panorama Competitivo

El mercado de nanofibras presenta un perfil moderadamente fragmentado. Toray Industries fortalece su cartera mediante actualizaciones constantes de capacidad en sus instalaciones de Japón y Tailandia, con enfoque en grados de filtración a alta temperatura. DuPont aprovecha su amplio conocimiento en química de polímeros para introducir andamios electrohilados de grado médico con biocompatibilidad validada. Teijin integra nanofibras en compuestos de fibra de carbono, capturando sinergias en aeroespacial y artículos deportivos.

Las empresas especializadas lanzan ofensivas lideradas por tecnología. NanoLayr perfecciona técnicas de hilado sónico para fibras de menos de 200 nm que ofrecen películas de barrera mejoradas a los fabricantes de equipos originales de cuidado de heridas. Hollingsworth & Vose escala medios de filtración multiescala patentados que equilibran la caída de presión y la eficiencia, ganando contratos para filtros de electrodomésticos premium. Las empresas emergentes en Europa impulsan líneas a base de lignina, con el objetivo de disrumpir la base de costos del PAN mientras avanzan en credenciales ESG.

Las colaboraciones estratégicas aceleran la innovación. El acuerdo de 2024 de Asahi Kasei con Aquafil fusiona nanofibras de celulosa con nailon regenerado ECONYL para componentes fabricados de forma aditiva, destacando la convergencia entre industrias. La asociación de Chuetsu Pulp con Marubeni introduce películas de control de plagas agrícolas fabricadas con nanofibras de celulosa, validando nuevos canales de ingresos. La actividad de propiedad intelectual se intensifica: las patentes para membranas de nanofibras no tejidas en diagnósticos de flujo lateral pronostican la incursión en dispositivos de diagnóstico en el punto de atención. En general, la diferenciación depende de la economía de producción, el rendimiento funcional y las credenciales de sostenibilidad.

Líderes de la Industria de Nanofibras

Toray Industries Inc.

Donaldson Company Inc.

DuPont

Teijin Limited

Hollingsworth & Vose

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

La filtración de aire y agua es la oportunidad de escala más directa porque la calificación está cada vez más vinculada a definiciones de desempeño codificadas y controles de fabricación repetibles. China implementó la norma GB/T 44793-2024 en mayo de 2025, que especifica los requisitos técnicos para medios de nanofibra destinados a la filtración de aire, incluido un umbral de diámetro promedio de fibra de 300 nm o menos, lo que ofrece a los proveedores una vía más clara para vender medios estandarizados a través de canales de OEM y reacondicionamiento, en lugar de formatos a medida y únicos. En paralelo, las mejoras de producto que reducen las pérdidas de energía y presión en el tratamiento de agua fortalecen la propuesta de valor para los compradores municipales, respaldando la adopción de membranas y elementos habilitados con nanofibras cuando el costo operativo total es un criterio de compra.

La capacidad de fabricación de grado clínico y de uso regulado también representa un espacio en blanco más visible, ya que muchas aplicaciones de nanofibras requieren entornos de producción controlados y biocompatibilidad documentada. Matregenix se expandió a una nueva instalación de fabricación de 10,000 pies cuadrados en Mission Viejo, California (mayo de 2024), orientada a la fabricación de grado clínico y la producción a escala industrial, lo que apunta a una inversión continua en la ampliación de escala conforme a normativas, en lugar de la producción de laboratorio. En el frente de riesgo, el escrutinio en evolución sobre los nanotubos y nanofibras de carbono, reflejado en la publicación por parte de Massachusetts de un análisis preliminar de política en enero de 2026, refuerza la necesidad de prácticas sólidas de EHS y una caracterización de materiales defendible. Esa dinámica crea una oportunidad para que los proveedores incluyan datos de desempeño, controles de exposición y trazabilidad como parte de su oferta de producto.

Desarrollos recientes del sector

- Abril de 2026: DuPont completó la venta de su negocio de aramidas, incluidas las marcas Kevlar y Nomex, a Arclin, Inc. por 1.8 mil millones de USD. La transacción agudiza el enfoque de portafolio y la asignación de capital de DuPont, lo que afecta la forma en que priorizan los materiales avanzados y las tecnologías de separación que se superponen con las cadenas de valor de filtración y membranas adyacentes a las nanofibras.

- Marzo de 2026: Toray Industries Inc. anunció el desarrollo de una tela no tejida ultrafina de tipo wetlaid utilizando nanofibras de PET, con un espesor citado de 3 micrómetros, como sustrato dirigido a aplicaciones de baterías de estado sólido. El desarrollo apunta a arquitecturas de componentes de batería de mayor desempeño y señala una inversión continua en I+D sobre estructuras de nanofibras para el almacenamiento de energía de próxima generación.

- Octubre de 2024: Asahi Kasei y Aquafil colaboraron para combinar nanofibras de celulosa con polímero ECONYL regenerado para aplicaciones de impresión 3D. La asociación vincula el refuerzo de nanofibras de base biológica con materias primas poliméricas circulares, ampliando las vías para el uso de nanofibras en la fabricación aditiva y piezas de ingeniería.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

El mercado se define como los ingresos generados por los materiales de nanofibra vendidos para uso comercial e industrial, donde el diámetro de la fibra suele ser inferior a 1,000 nm y el producto se suministra en forma de medios, mantas, membranas o formatos relacionados.

Exclusiones de alcance: excluimos los productos terminados aguas abajo en los que las nanofibras son solo un componente interno menor y el producto se valora principalmente como el dispositivo final o producto de uso final.

Descripción general de la segmentación

- Por Tipo de Producto

- Nanofibra Polimérica

- Nanofibra de Carbono

- Nanofibra Compuesta

- Nanofibra de Metal y Óxido Metálico

- Nanofibra Cerámica

- Nanofibra a Base de Carbohidratos

- Por Aplicación

- Filtración de Agua y Aire

- Médica

- Almacenamiento de Energía

- Automotriz y Transporte

- Electrónica

- Textiles

- Otras Aplicaciones

- Por Tecnología de Fabricación

- Electrohilado con Aguja

- Electrohilado sin Aguja

- Hilado por Soplado en Solución

- Hilado por Fuerza Centrífuga/Hilado por Chorro Rotatorio

- Soplado en Fundido

- Por Geografía

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- Resto de Asia-Pacífico

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- Resto de Europa

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Oriente Medio y África

- Arabia Saudita

- Sudáfrica

- Resto de Oriente Medio y África

- Asia-Pacífico

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental se utilizó para establecer la estructura base del modelo y mantener los supuestos fundamentados en los patrones de producción y demanda. Consultamos fuentes públicas como el USGS para el contexto de materiales, la Comisión de Comercio Internacional de EE. UU. y UN Comtrade para señales comerciales en las categorías relevantes de polímeros y fibras, y fuentes como la Oficina de Patentes y Marcas de EE. UU. y la Oficina Europea de Patentes para comprender la dirección tecnológica y la adopción.

También revisamos publicaciones académicas arbitradas en busca de señales a nivel de aplicación, además de normas y publicaciones técnicas de organismos como ISO y ASTM cuando ayudaron a aclarar las definiciones utilizadas por compradores y proveedores. En paralelo, revisamos presentaciones de empresas, presentaciones a inversionistas, sitios web de asociaciones y prensa confiable para confirmar expansiones de plantas, lanzamientos de productos e indicadores de demanda de uso final. Cuando fue necesario, se utilizaron suscripciones pagas ya disponibles internamente para datos financieros de empresas y monitoreo de noticias, análisis de patentes, y verificaciones selectivas de envíos de importación o exportación, y esta lista de fuentes documentales es ilustrativa y no exhaustiva.

Entrevistas y encuestas primarias

El trabajo primario se centró en entrevistas y encuestas con proveedores de materiales, proveedores de tecnología de nanofibras, convertidores y usuarios finales que compran soluciones de filtración, médicas, energéticas y textiles. Los aportes de los encuestados ayudaron a confirmar qué se contabiliza como ingresos por nanofibras, cómo suelen moverse los precios de venta, los patrones de utilización y la proporción de ventas canalizadas a través de contratos directos frente a socios de canal en APAC, EMEA y las Américas.

Distribución de los encuestados en el trabajo de campo de la investigación primaria

| Tipo de empresa | Posición del encuestado | Región |

|---|---|---|

| Nivel superior: 35% | Directivos (CXO): 14% | APAC: 51% |

| Nivel medio: 45% | Líderes funcionales/de unidad: 35% | EMEA: 29% |

| Actores más pequeños: 20% | Gerentes: 51% | Américas: 20% |

Dimensionamiento y pronóstico del mercado

El dimensionamiento comenzó con una construcción de arriba hacia abajo, en la que se reconstruyeron los grupos de demanda por aplicación utilizando tasas de adopción de medios de nanofibra en filtración, uso médico y biomédico, componentes de almacenamiento de energía, textiles y electrónica, y luego se vincularon con rangos de precios de venta validados en las entrevistas. Una vez establecida esa lógica, utilizamos aproximaciones selectivas de abajo hacia arriba como verificación, principalmente consolidando los ingresos de una muestra de proveedores y convertidores y luego ajustando la escala para cubrir brechas por región y tipo de producto.

Los insumos clave (ilustrativos) incluyeron las adiciones de capacidad de electrohilado y su utilización, los precios de venta promedio según familias poliméricas frente a carbono y cerámica, la participación del contenido de la capa de nanofibra en medios compuestos, el impulso regulatorio para mejoras en la filtración de aire y agua, e indicadores de mercados finales como la producción industrial y las tendencias de consumo en el sector salud. Para el pronóstico, realizamos un análisis de escenarios para que el modelo pudiera reflejar diferentes velocidades de adopción por aplicación, seguido de un paso de suavizado en los precios y las rampas de capacidad para evitar saltos poco realistas. Cuando la visibilidad de ingresos de abajo hacia arriba fue limitada para proveedores más pequeños, las brechas se manejaron utilizando rangos validados de capacidad y rendimiento, seguidos de un ajuste conservador basado en la demanda de uso final conocida en lugar de una capacidad nominal optimista.

Validación de datos y ciclo de actualización

Los resultados se validaron mediante múltiples verificaciones, incluida la consistencia entre los totales de demanda por aplicación, los precios implícitos frente a los rangos de las entrevistas, y las divisiones regionales frente a la concentración de fabricación conocida y las señales comerciales. Cuando los resultados parecían inusuales, revisamos nuevamente los supuestos, retomamos el rastro de las fuentes y volvimos a contactar a determinados encuestados para confirmar si una diferencia era real o se debía a una discrepancia de definición.

Antes de la aprobación final, el modelo se revisa por etapas para que los cambios en un factor determinante, como la adopción en filtración o la evolución de precios, no generen distorsiones ocultas en otras partes. Los informes se actualizan anualmente, y se realizan actualizaciones intermedias cuando ocurren eventos relevantes, como un anuncio importante de capacidad o un cambio repentino en la demanda del mercado final. Justo antes de la entrega, se completa una revisión final para que las últimas actualizaciones públicas y la retroalimentación de expertos queden reflejadas en las cifras publicadas.

Tamaño del mercado de nanofibras de Mordor Intelligence comparado con otras estimaciones publicadas

Los valores publicados del mercado de nanofibras pueden variar mucho, incluso cuando el nombre del tema parece el mismo, porque el conjunto de ingresos contabilizados no siempre es coherente y la tendencia de precios asumida puede diferir. Las diferencias también provienen del año base seleccionado, las regiones que se enfatizan y la rapidez con la que se asume la adopción en los casos de uso de filtración y médicos.

En la práctica, las mayores diferencias suelen provenir de si la estimación incluye productos de filtración terminados y dispositivos médicos, o si contabiliza únicamente el material de nanofibra y las ventas de medios intermedios, seguido de cómo se traducen las rampas de capacidad de electrohilado en producción vendible. La dispersión que se muestra a continuación se explica en gran medida por mantener el alcance en los ingresos por material de nanofibra y medios, y validar el movimiento de precios y la utilización con verificaciones primarias recientes, un tratamiento aplicado por Mordor Intelligence.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 1.58 mil millones de USD (2025) | |

| Editorial del sector A | 1.08 mil millones de USD (2025) | Esta estimación parece aplicar un enfoque más limitado de ventas realizadas, con supuestos de adopción más lentos en aplicaciones de alto crecimiento, lo que puede subestimar los ingresos de comercialización temprana en los casos de uso de filtración y energía. |

| Editorial del sector B | 2.80 mil millones de USD (2025) | Esta estimación probablemente incorpora una cadena de valor aguas abajo más amplia, en la que los productos terminados que contienen capas de nanofibra se contabilizan al precio del producto final, lo que infla los totales en comparación con los ingresos por material y medios intermedios. |

Al observar las tres cifras, el principal factor determinante es qué se contabiliza como ingresos de mercado, y luego con qué rapidez se permite que la adopción y los precios evolucionen año a año. Al mantener el modelo vinculado a grupos de demanda claros por aplicación y verificarlo con la cobertura de proveedores y una utilización de capacidad realista, el valor resultante permanece rastreable y puede replicarse cuando se disponga de nuevos insumos públicos y de entrevistas.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado global de nanofibras?

El mercado de nanofibras está valorado en USD 1.900 millones en 2026 y se proyecta que alcance USD 4.740 millones para 2031.

¿Qué región lidera el mercado de nanofibras y a qué velocidad está creciendo?

Asia-Pacífico concentra el 37,60% de los ingresos de 2025 y se proyecta que crezca a una CAGR del 21,4% hasta 2031, manteniendo el liderazgo.

¿Qué impulsa la demanda de nanofibras en las baterías de vehículos eléctricos?

Los separadores de nanofibras ofrecen una estabilidad térmica superior y un transporte iónico más rápido, permitiendo una carga un 40% más rápida sin sacrificar la seguridad, lo cual es crítico para las gigafábricas de vehículos eléctricos.

¿Por qué están ganando popularidad las nanofibras a base de carbohidratos?

Ofrecen biodegradabilidad y un sólido rendimiento mecánico, alineándose con los objetivos de economía circular e impulsando una CAGR del 26,2% en este segmento.

¿Cuáles son los principales obstáculos para escalar la producción de nanofibras de carbono?

Los altos requisitos de capital, las estrictas tolerancias de calidad y el creciente escrutinio regulatorio complican la transición del laboratorio a la escala industrial, ralentizando la comercialización.

Última actualización de la página el: