Tamaño y Participación del Mercado de Materiales de Cambio de Fase

Visión General del Mercado

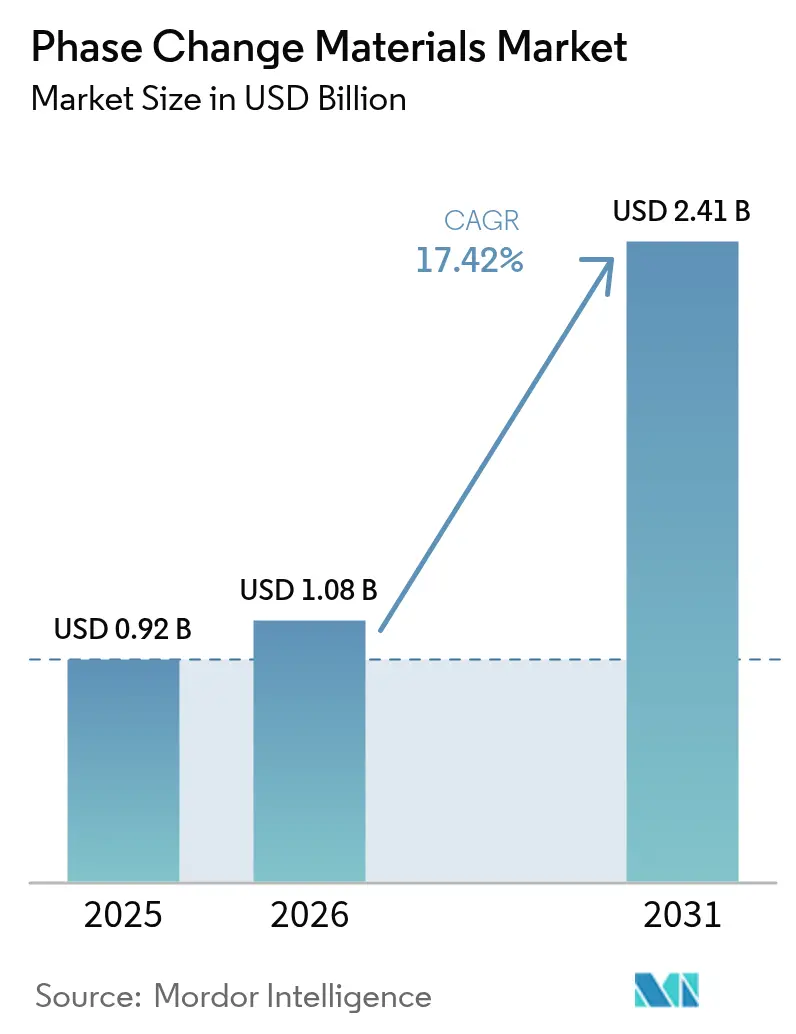

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 1.08 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.41 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 17.42% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Europa |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Materiales de Cambio de Fase por Mordor Intelligence

El tamaño del mercado de Materiales de Cambio de Fase en 2026 se estima en USD 1,08 mil millones, creciendo desde el valor de 2025 de USD 0,92 mil millones con proyecciones para 2031 que muestran USD 2,41 mil millones, creciendo a una CAGR del 17,42% durante 2026-2031. Las olas de calor cada vez más prolongadas, los objetivos de construcción con emisiones netas cero y la rápida electrificación del transporte sitúan ahora el almacenamiento de calor latente en el centro de las estrategias energéticas comerciales. Los códigos obligatorios de eficiencia energética en edificios de Europa y América del Norte están acelerando la integración, mientras que la logística de cadena de frío y los paquetes de baterías para vehículos eléctricos amplían el alcance de la tecnología hacia el transporte, los productos farmacéuticos y la refrigeración de centros de datos. Los hidratos de sal, durante mucho tiempo limitados por problemas de separación de fases y subenfriamiento, están ganando terreno tras recientes avances en conductividad. Al mismo tiempo, los materiales de cambio de fase de base biológica derivados de residuos agrícolas han pasado de ser una curiosidad de laboratorio a productos comerciales escalables, abordando las preocupaciones de seguridad contra incendios y sostenibilidad sin sacrificar la capacidad térmica. A nivel regional, Asia-Pacífico está evolucionando para convertirse en el eje de las adiciones de capacidad, a medida que los fabricantes añaden líneas de producción locales para mitigar el riesgo de la cadena de suministro vinculado a los hidratos de sal de alta pureza.

Conclusiones Clave del Informe

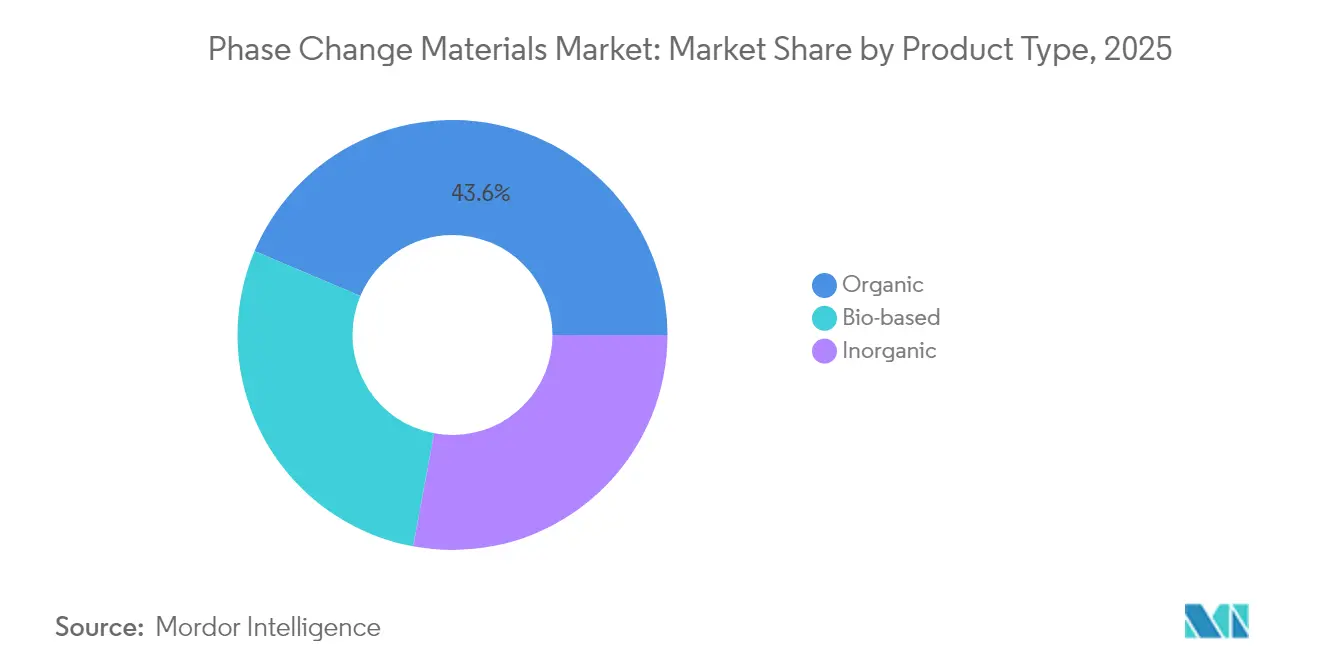

- Por tipo de producto, los materiales de cambio de fase orgánicos lideraron con una participación del 43,62% del mercado de Materiales de Cambio de Fase en 2025; se prevé que los materiales de base biológica se expandan a una CAGR del 18,90% hasta 2031.

- Por composición química, las soluciones a base de parafina mantuvieron la mayor participación en ingresos con un 41,02% en 2025, mientras que los hidratos de sal avanzan a una CAGR del 17,76% hasta 2031.

- Por tecnología de encapsulación, el segmento de macro-encapsulación capturó el 65,20% del tamaño del mercado de Materiales de Cambio de Fase en 2025; se espera que la micro-encapsulación crezca a una CAGR del 18,31% entre 2026-2031.

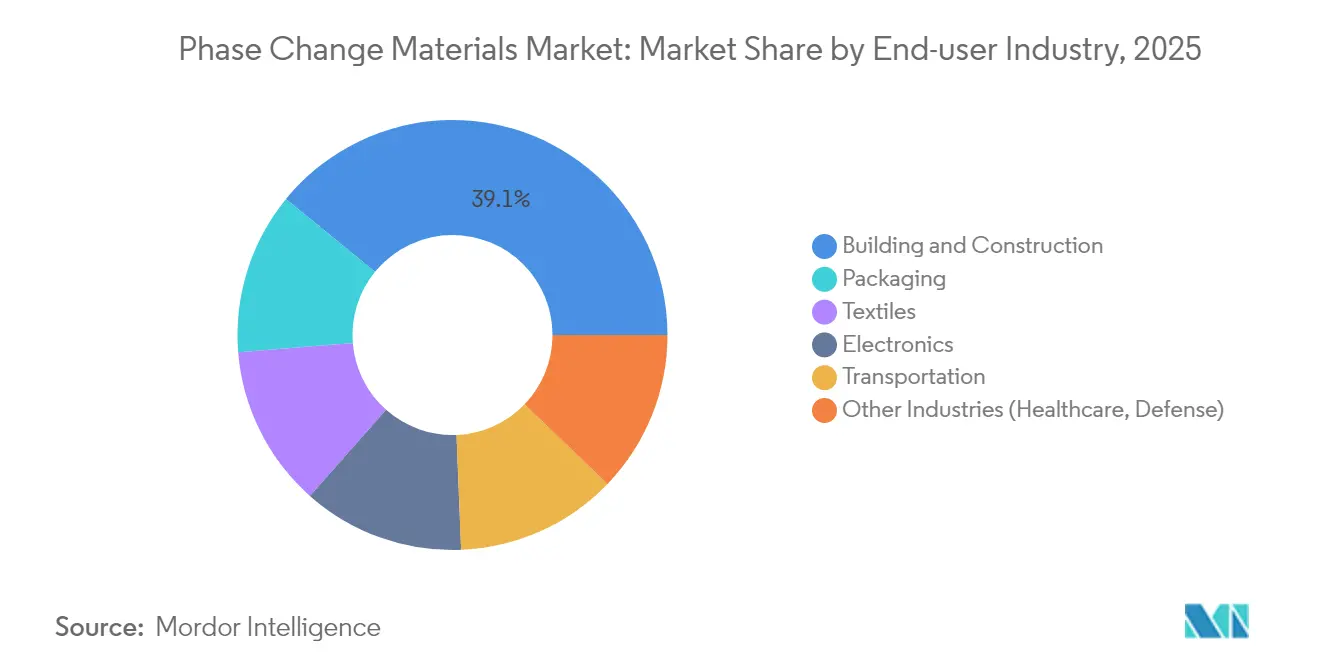

- Por industria usuaria final, el segmento de construcción y edificación representó el 39,10% del tamaño del mercado de Materiales de Cambio de Fase en 2025 y se proyecta que mantenga una CAGR del 17,81% hasta 2031.

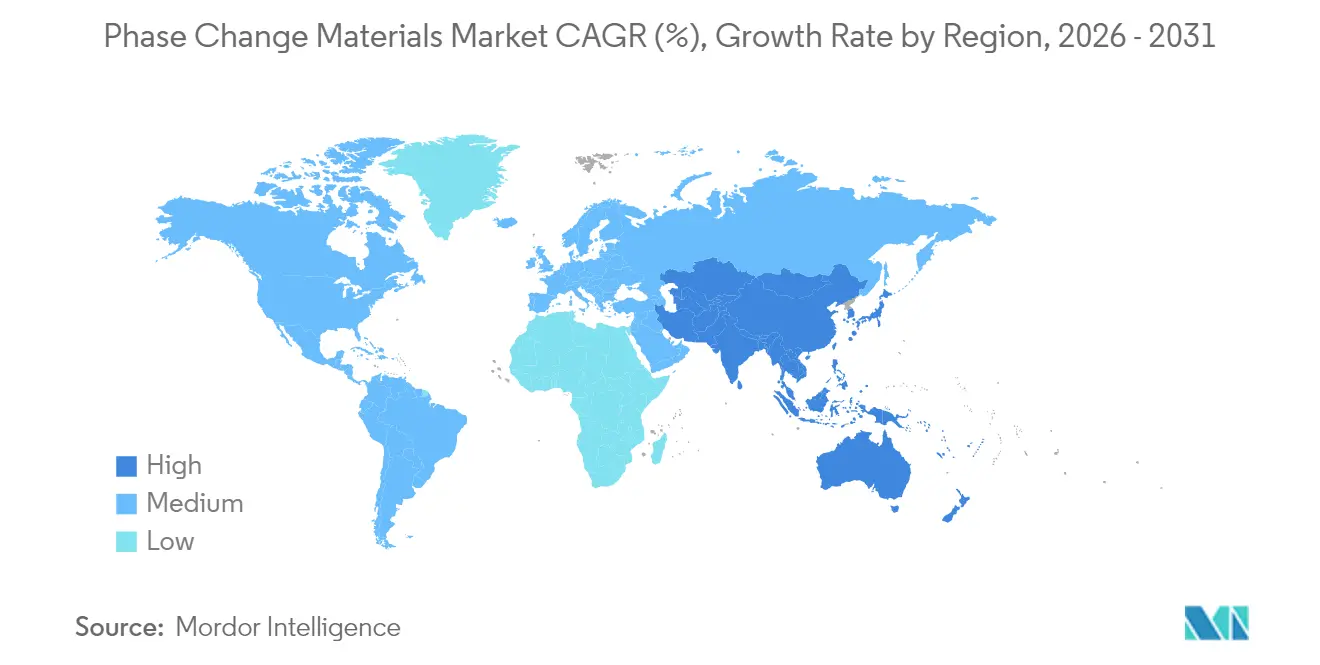

- Por geografía, Europa contribuyó con el 32,40% de los ingresos globales en 2025, mientras que se prevé que Asia-Pacífico registre el ritmo regional más rápido con una CAGR del 18,55% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Materiales de Cambio de Fase

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Impacto Máximo |

|---|---|---|---|

| Códigos Obligatorios de Eficiencia Energética en Edificios en Europa y América del Norte que Aceleran la Integración de Materiales de Cambio de Fase | +3.2% | Europa, América del Norte | Mediano plazo (~ 3-4 años) |

| Despliegue Rápido de Infraestructura de Logística de Cadena de Frío | +2.8% | Global, con énfasis en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Electrificación de Vehículos que Requiere Paquetes de Baterías Térmicas Avanzadas con Materiales de Cambio de Fase de Hidratos de Sal | +4.5% | América del Norte, Europa, China | Mediano plazo (~ 3-4 años) |

| Incentivos Gubernamentales para Edificios con Emisiones Netas Cero que Impulsan la Adopción de Materiales de Cambio de Fase de Base Biológica | +3.9% | Europa, América del Norte y Asia-Pacífico desarrollada | Largo plazo (≥ 5 años) |

| Tendencia Global Creciente hacia la Conservación de Energía y el Desarrollo Sostenible | +3.1% | Global | Largo plazo (≥ 5 años) |

| Fuente: Mordor Intelligence | |||

Códigos Obligatorios de Eficiencia Energética en Edificios que Aceleran la Integración de Materiales de Cambio de Fase

Los criterios de cumplimiento basados en el rendimiento ahora permiten a los arquitectos sustituir el aislamiento rígido por capas de almacenamiento de calor latente, lo que permite una reducción del 35-45% en las cargas máximas de refrigeración en paredes ligeras. Los resultados medidos en campo en Minnesota reportaron una caída de 5,49 °C en la temperatura interior máxima más un desplazamiento del 77,8% de la carga hacia las horas de menor demanda, proporcionando a los reguladores evidencia del mundo real sobre los ahorros en sistemas de climatización[1]Departamento de Comercio de Minnesota, "Estudio de Campo sobre el Uso de Materiales de Cambio de Fase (PCM) para la Gestión Térmica Pasiva", mn.gov. Se espera que los umbrales de cumplimiento más estrictos para los objetivos de renovación de la UE en 2027 pongan un énfasis adicional en los tableros de yeso y bloques de hormigón con infusión de materiales de cambio de fase, elevando así los volúmenes de adquisición en el mercado de Materiales de Cambio de Fase.

Despliegue Rápido de Infraestructura de Logística de Cadena de Frío

Las vacunas, los productos biológicos avanzados y las carnes de precisión requieren rangos de temperatura que a menudo toleran una desviación de ±0,5 °C durante menos de tres días. Los materiales de cambio de fase extienden ese período de retención a 72 horas sin energía externa, reduciendo la dependencia de los generadores diésel durante las demoras en aeropuertos o aduanas. Las mezclas de glicerol-agua-NaCl reducen las huellas de carbono entre un 30-40% en comparación con la refrigeración activa y aumentan la vida útil farmacéutica entre un 15-25%, impulsando una demanda de dos dígitos en el mercado de Materiales de Cambio de Fase.

Electrificación de Vehículos que Requiere Paquetes de Baterías Térmicas Avanzadas

Las matrices compuestas de hidratos de sal dispersan los picos de calor generados bajo una descarga de 4C, manteniendo las temperaturas de las celdas por debajo de 39 °C y reduciendo el riesgo de fuga térmica. En comparación con la convección de aire forzado, las placas de materiales de cambio de fase reducen las temperaturas máximas hasta en un 40% y prolongan la vida útil de la batería, un factor decisivo a medida que las garantías de los vehículos eléctricos se extienden hacia los 10 años. Los proveedores de primer nivel están escalando almohadillas reforzadas con grafito que se adaptan a los formatos de celdas cilíndricas, de bolsa y prismáticas, ampliando aún más el mercado de Materiales de Cambio de Fase.

Incentivos Gubernamentales para Edificios con Emisiones Netas Cero que Impulsan la Adopción de Materiales de Cambio de Fase de Base Biológica

Las mezclas de calor latente de origen biológico procedentes de aceites vegetales, grasas animales y residuos agrícolas obtienen puntos adicionales bajo LEED v4 y BREEAM 2025. Los materiales de cambio de fase derivados de grasa de tocino ahora ofrecen 2,36 veces la densidad de almacenamiento térmico de la parafina estándar a un costo menor. Las compensaciones financieras, como el programa BEG de Alemania que cubre el 20% de las mejoras en la envolvente del edificio, están generando mayores volúmenes de pedidos, especialmente a medida que los materiales de cambio de fase de base biológica exhiben perfiles reducidos de humo y toxicidad en comparación con las alternativas de petróleo.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Impacto Máximo |

|---|---|---|---|

| Naturaleza Peligrosa de los Materiales de Cambio de Fase | -2.1% | Global, con mayor impacto en regiones con regulaciones químicas estrictas | Corto plazo (≤ 2 años) |

| Volatilidad de la Cadena de Suministro de Hidratos de Sal de Alta Pureza | -3.4% | Global, con impacto particular en la fabricación de Asia-Pacífico | Mediano plazo (~ 3-4 años) |

| Conciencia y Comprensión Limitadas | -1.8% | Mercados emergentes, particularmente en América del Sur y partes de Asia | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Naturaleza Peligrosa de los Materiales de Cambio de Fase

Las ceras de parafina se inflaman a aproximadamente 170 °C y requieren retardantes de llama bromados que añaden costos y pueden desencadenar restricciones de etiquetado de salud. Los candidatos inorgánicos como el LiNO₃ presentan riesgos de toxicidad. Los materiales de cambio de fase sólido-sólido polimerizados in situ eliminan las fugas, superando la prueba de inflamabilidad UL94 V-0 sin halógenos. Una adopción más amplia depende de escalar estos avances de encapsulación y armonizar los estándares globales de seguridad química.

Volatilidad de la Cadena de Suministro de Hidratos de Sal de Alta Pureza

El CaCl₂·6H₂O de grado médico depende de zonas mineras reducidas y purificación en múltiples etapas, cuyas adiciones de capacidad van a la zaga de la demanda. Las escaseces puntuales han impulsado los precios de los contratos de 2024, presionando a los productores que dependen de líneas de micro-encapsulación calibradas para una pureza cristalina consistente. Los compuestos reforzados con grafito que toleran insumos de grado industrial mientras mantienen una conductividad de 4 W/m·K ofrecen una salvaguarda a mediano plazo. No obstante, cualquier presión sobre las materias primas repercute en toda la cadena de valor del mercado de Materiales de Cambio de Fase.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Las Soluciones de Base Biológica Aceleran la Diversificación del Mercado

Las ceras de parafina orgánicas siguen siendo el ancla de ingresos del mercado de Materiales de Cambio de Fase, representando el 43,62% de las ventas globales en 2025. Su dominio refleja cadenas de suministro maduras, amplia cobertura de temperatura y compatibilidad con losas de macro-encapsulación utilizadas en paneles de construcción. Sin embargo, el mercado de Materiales de Cambio de Fase está siendo testigo de un giro pronunciado hacia aceites de origen biológico, sebo y mezclas de ácidos grasos, a medida que las partes interesadas buscan menores emisiones durante el ciclo de vida. Se prevé que el subsegmento emergente supere a todos los demás con una CAGR del 18,90% hasta 2031, impulsado por los créditos LEED y los mandatos municipales de contratación verde que respaldan explícitamente los materiales biogénicos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Composición Química: Los Hidratos de Sal Desafían el Dominio de la Parafina

Las formulaciones a base de parafina capturaron el 41,02% de los ingresos del mercado de Materiales de Cambio de Fase en 2025 debido a su cristalización estable y la facilidad de ajustar los puntos de fusión en el espectro de 0-90 °C. Aun así, los hidratos de sal están en camino de interrumpir esa jerarquía, expandiéndose a una CAGR del 17,76% hasta 2031. La alta capacidad calorífica volumétrica (hasta 350 kJ/L) y las mejoras en la conductividad térmica mediante aditivos de carbono están permitiendo que los hidratos de sal reduzcan el tamaño y el peso de los componentes. La ventaja de densidad resultante es especialmente atractiva para las fundas de baterías de vehículos eléctricos y los bastidores compactos de centros de datos, donde el espacio disponible es limitado.

Por Tecnología de Encapsulación: La Micro-Encapsulación Reinventa los Límites del Rendimiento

La macro-encapsulación, los tambores, paneles y tubos protegen actualmente el 65,20% del tamaño del mercado de Materiales de Cambio de Fase, gracias a la fabricación e instalación sencillas dentro de tableros de yeso, baldosas de techo y tanques de agua enfriada. Sin embargo, la micro-encapsulación se está acelerando a una CAGR del 18,31%, impulsada por la necesidad de dispersiones a prueba de fugas que puedan rociarse, imprimirse o tejerse en telas. Las cápsulas recubiertas con óxido de grafeno ahora exhiben ganancias de conductividad superiores al 1.008% sobre la parafina pura, lo que permite ciclos de carga-descarga más rápidos, cruciales para las aplicaciones de reducción de picos.

Por Industria Usuaria Final: La Construcción y Edificación Sigue Siendo el Ancla

El sector de la construcción consumió el 39,10% de los volúmenes globales de materiales de cambio de fase en 2025 al incorporar insertos de calor latente en paredes, techos y bloques de hormigón que reducen entre un 20-35% la demanda de energía de los sistemas de climatización, cumpliendo con las directivas europeas de Rendimiento Energético. Los edificios de demostración regionales en España, Suecia y Alemania muestran que los tableros de pared mejorados con materiales de cambio de fase pueden mantener un delta de 5,49 °C durante media hora bajo una carga solar simulada. Estas métricas replicables justifican las asignaciones de partidas presupuestarias en grandes presupuestos de renovación del sector público, anclando el mercado de Materiales de Cambio de Fase.

La categoría de transporte está creciendo rápidamente debido a la adopción de paquetes para vehículos eléctricos, vagones de ferrocarril híbridos y contenedores de envío refrigerados. Los revestimientos de materiales de cambio de fase ahora reducen las temperaturas de las celdas de iones de litio un 40% por debajo de los equivalentes de convección natural, extendiendo la vida útil del ciclo y mejorando la tolerancia a la carga rápida. El embalaje le sigue de cerca, ya que los distribuidores farmacéuticos se preparan para las normas de Buenas Prácticas de Distribución (BPD) cada vez más estrictas que limitan las desviaciones de temperatura. Antes limitados a la ropa de confort, los textiles ahora emplean microcápsulas de materiales de cambio de fase en uniformes militares y vendajes médicos para la refrigeración localizada o la liberación controlada de fármacos, ampliando aún más el alcance de la industria de Materiales de Cambio de Fase.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Europa mantuvo el 32,40% de las ventas globales en 2025, respaldada por la Directiva de Eficiencia Energética en Edificios de la UE, que obliga tanto a los nuevos proyectos de construcción como a los de renovación profunda a alcanzar objetivos de cuasi-emisiones netas cero. Los primeros adoptantes en Alemania y los países nórdicos han mostrado ahorros de energía en sistemas de climatización del 20-35% tras incorporar materiales de cambio de fase en los sistemas de aislamiento de paredes exteriores. La claridad regulatoria en torno al comercio de carbono y la elegibilidad para bonos verdes continúa atrayendo capital hacia los materiales de construcción ricos en materiales de cambio de fase, consolidando la posición de liderazgo de Europa en el mercado de Materiales de Cambio de Fase.

Asia-Pacífico es la región de más rápido crecimiento, con una expansión prevista del 18,55% anual hasta 2031. El agresivo despliegue de bombas de calor en China complementa el almacenamiento térmico de materiales de cambio de fase al reducir la demanda máxima de electricidad, una sinergia fomentada bajo la hoja de ruta «Futuro de las Bombas de Calor».

América del Norte combina estrictas actualizaciones de códigos de eficiencia energética con un sector de vehículos eléctricos en explosivo crecimiento. Los operadores de centros de datos en los Estados Unidos, atraídos por los créditos fiscales para el almacenamiento de energía in situ, están pilotando amortiguadores térmicos basados en materiales de cambio de fase para absorber los picos de calor de los servidores y posponer el arranque de los enfriadores.

Análisis de la cadena de valor

La cadena de valor de los materiales de cambio de fase (PCM) comienza con materias primas upstream como parafinas derivadas del petróleo e hidrocarburos especializados, hidratos de sal de alta pureza (por ejemplo, CaCl2·6H2O) que requieren purificación controlada, e insumos de base biológica obtenidos a partir de aceites vegetales, grasas animales y residuos agrícolas. Los actores midstream formulan y compuestan los PCM, y luego añaden estabilización y encapsulación (macroencapsulación en paneles, tubos y bolsas, y micro- o nanoencapsulación para el control de fugas y la compatibilidad con recubrimientos, textiles y compuestos). Los ecosistemas empresariales incluyen productores especializados de PCM y proveedores de plataformas como PureTemp, Phase Change Solutions y Teappcm, junto con conversores downstream que incorporan los PCM en placas de yeso, paneles de techo, embalajes para cadena de frío y componentes de gestión térmica.

Los canales downstream se dividen entre el suministro directo a fabricantes de equipos originales para materiales de construcción, transportistas de cadena de frío e integradores de gestión térmica, junto con especificaciones lideradas por proyectos a través de arquitectos, empresas de HVAC y servicios energéticos, y proveedores logísticos. Los ciclos de cualificación y certificación para seguridad y rendimiento siguen siendo un cuello de botella central, y la volatilidad de la cadena de suministro de hidratos de sal de alta pureza también puede interrumpir las líneas de microencapsulación calibradas para una calidad de cristal constante. Las señales recientes de I+D apuntan a una innovación continua en el proceso de encapsulación, incluida la publicación en abril de 2026 de un método de nanoencapsulación en un solo paso que utiliza ácido láurico, reportado con una alta eficiencia de encapsulación, lo que favorece tamaños de partícula más finos y un mejor rendimiento de dispersión para aplicaciones que requieren PCM microencapsulados.

Panorama Competitivo

El mercado de Materiales de Cambio de Fase está muy fragmentado, con una larga cola de especialistas regionales que compiten junto a multinacionales diversificadas. Phase Change Solutions ha capitalizado la integración vertical, combinando el abastecimiento de materias primas con la encapsulación interna y el diseño de sistemas posteriores, un modelo que comprime los plazos de entrega para los clientes de fabricación de equipos originales. La innovación sigue siendo el principal factor competitivo. El suministro de hidratos de sal de alta pureza es otro frente; varios fabricantes de Asia-Pacífico negocian acuerdos de compra anticipada con empresas mineras para asegurar un suministro estable de cristales, mitigando la volatilidad que podría reducir los márgenes.

Líderes de la Industria de Materiales de Cambio de Fase

BASF

Croda International Plc

Henkel AG & Co. KGaA

Honeywell International Inc.

PureTemp LLC

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

El almacenamiento térmico integrado en edificios sigue creando espacio en blanco para los proveedores de PCM, especialmente donde la reducción pasiva de la carga pico se incorpora en componentes de construcción estándar en lugar de depender de proyectos a medida. En marzo de 2026, Armstrong World Industries lanzó los paneles de techo Templok utilizando un PCM integrado a base de sal empaquetado en una bolsa de polímero metalizado, mostrando cómo el contenido de PCM puede introducirse a través de flujos de trabajo familiares de renovación de techos e interiores. Formatos de producto como este amplían el mercado práctico para los PCM macroencapsulados y de forma estable en renovaciones donde los operadores de edificios se centran en la reducción de picos y la estabilización del confort sin grandes actualizaciones mecánicas.

Una segunda oportunidad es la consolidación de plataformas y la salida más rápida al mercado de formulaciones avanzadas de PCM mediante la integración tecnológica y la ampliación de escala de la microencapsulación. En junio de 2026, Alexium amplió su plataforma global de PCM mediante la integración de la tecnología Micronal tras su adquisición de Microtek Laboratories, lo que refleja un énfasis competitivo en poseer el know-how de encapsulación y formulación. En la cadena de fabricación e innovación, Nippon Shokubai inició un proyecto de investigación conjunta apoyado por NEDO en septiembre de 2025 con la Universidad de Hokkaido y Toyo Aluminium para desarrollar tecnología de producción masiva de microcápsulas de almacenamiento de calor latente a base de aleación (h-MEPCM), lo que respalda la industrialización de materiales de calor latente de mayor densidad y amplía el conjunto de químicas de PCM más allá de las parafinas tradicionales y los hidratos de sal.

Desarrollos recientes del sector

- Junio de 2026: Alexium International Group Limited anunció la expansión de su plataforma global de materiales de cambio de fase mediante la integración de la cartera tecnológica Micronal obtenida a través de su adquisición de Microtek Laboratories. El movimiento fortalece la capacidad de Alexium de ofrecer soluciones empaquetadas de gestión térmica al combinar activos de formulación y de plataforma. También indica una consolidación continua en torno a capacidades diferenciadas de PCM y encapsulación, en lugar de ofertas de cera básica de tipo commodity.

- Enero de 2025: Croda International Plc informó del desarrollo de CrodaTherm 5, un PCM de base biológica y biodegradable posicionado para aplicaciones de logística de cadena de frío en las cadenas de suministro farmacéutica y alimentaria. El enfoque del producto se alinea con la demanda de materiales de menor toxicidad vinculados a la sostenibilidad que aún cumplen con necesidades de manejo en bandas de temperatura estrechas. Esto añade presión competitiva sobre los sistemas de parafina establecidos en formatos de embalaje donde las adquisiciones filtran cada vez más por atributos de sostenibilidad.

- Agosto de 2024: Phase Change Solutions anunció la comercialización de soluciones de gestión térmica para cadena de frío y almacenamiento en frío en Tailandia mediante una asociación con Texplore, filial de SCG Chemicals. Esta colaboración extiende la implementación de PCM más cerca de los usuarios finales en un entorno de logística y almacenamiento con control de temperatura de rápida expansión. El impulso regional también refleja un giro hacia asociaciones locales para acortar los ciclos de cualificación y respaldar la ingeniería de aplicaciones en el mercado.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

En esta metodología, el mercado de materiales de cambio de fase (PCM) abarca los ingresos de materiales que almacenan y liberan calor durante una transición de fase, cuando se venden para usos de gestión térmica y almacenamiento de energía térmica en distintas industrias.

Este alcance excluye sistemas completos de enfriamiento o calefacción, servicios de instalación y materiales de aislamiento no relacionados que no proporcionan almacenamiento de calor latente.

Descripción general de la segmentación

- Por Tipo de Producto

- Orgánico

- Inorgánico

- De base biológica

- Por Composición Química

- Parafina

- Hidrocarburos No Parafínicos

- Hidratos de Sal

- Eutécticos

- Por Tecnología de Encapsulación

- Macro-encapsulación

- Micro-encapsulación

- Encapsulación Molecular

- Por Industria Usuaria Final

- Construcción y Edificación

- Embalaje

- Textiles

- Electrónica

- Transporte

- Otras Industrias (Salud, Defensa)

- Por Geografía

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- Resto de Asia-Pacífico

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- Resto de Europa

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Oriente Medio y África

- Arabia Saudita

- Sudáfrica

- Resto de Oriente Medio y África

- Asia-Pacífico

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental se utilizó para establecer el marco del mercado y anclar los insumos del modelo que pueden verificarse de forma independiente. Revisamos referencias técnicas y de política públicas, como materiales del Departamento de Energía de EE. UU. y recursos de eficiencia en edificios, organismos nacionales de normalización, y artículos de revistas revisados por pares sobre el rendimiento, la estabilidad y la encapsulación de los PCM.

Para mantener la narrativa de demanda fundamentada, también se hizo referencia a estadísticas de parque de edificios y actividad de construcción (por ejemplo, publicaciones del Censo de EE. UU.), resúmenes de comercio aduanero para las clases químicas relevantes, y material de asociaciones o conferencias que describe patrones de adopción en cadena de frío, construcción y electrónica. Se utilizaron informes anuales de empresas, fichas técnicas de productos y comunicados de prensa para confirmar el posicionamiento del producto, el enfoque de uso final y la presencia geográfica. Luego, cuando estaba disponible, se utilizó de forma selectiva una suscripción de pago para datos financieros de empresas, actividad de patentes y análisis de comercio a nivel de envíos para validar totales direccionalmente consistentes. Las fuentes aquí mencionadas son ilustrativas, y se utilizaron muchas otras fuentes públicas y de suscripción para la recopilación, verificación cruzada y aclaración de datos.

Entrevistas y encuestas primarias

Se realizaron discusiones primarias con fabricantes, distribuidores, formuladores y usuarios downstream en materiales de construcción, embalaje para cadena de frío, gestión térmica de electrónica y transporte. Las respuestas se utilizaron para poner a prueba las tasas de adopción, las cargas típicas de PCM por producto, las bandas de precios según la química y la encapsulación, y el ritmo de nuevas adjudicaciones de proyectos en las principales regiones. Cuando aparecían grandes variaciones en el modelo, revisamos de nuevo los supuestos subyacentes con preguntas de seguimiento.

Distribución de los encuestados del trabajo de campo de la investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 26% | Directivos ejecutivos: 15% | APAC: 43% |

| Nivel medio: 56% | Líderes funcionales/de unidad: 25% | EMEA: 35% |

| Actores más pequeños: 18% | Gerentes: 60% | Américas: 22% |

Dimensionamiento y previsión del mercado

El dimensionamiento parte de una construcción descendente en la que la actividad de construcción, la expansión de la cadena de frío y la demanda de gestión térmica de electrónica se traducen en un conjunto de demanda de PCM abordable utilizando tasas de penetración e intensidad de material típica (kg por pie cuadrado de elemento de construcción, kg por transportista, o kg por grupo de dispositivos, según el uso). Estos conjuntos de demanda se convierten luego en valor utilizando bandas de precios que difieren según la química (orgánica, inorgánica, de base biológica) y según el enfoque de encapsulación.

Para mantener totales realistas, el resultado se corrobora con verificaciones ascendentes selectivas, como la consolidación de ingresos de proveedores muestreados, conversaciones de canal sobre volúmenes anuales, y comprobaciones de sentido común ASP x volumen para los grados de PCM comunes. Los insumos que suelen mover el modelo incluyen las renovaciones de eficiencia energética en edificios, los volúmenes de envíos de cadena de frío, las señales de demanda de enfriamiento de vehículos eléctricos y centros de datos, la dirección del costo de materias primas para los principales insumos, y la proporción de soluciones que se desplazan hacia opciones de base biológica. Para la previsión, se utiliza el análisis de escenarios de modo que la sensibilidad de adopción, la normalización de precios y los impulsos de eficiencia impulsados por políticas puedan probarse de forma simple y repetible. La trayectoria final se alinea luego con lo que los entrevistados describen como el caso más probable. Donde la visibilidad ascendente es escasa en países más pequeños o usos finales de nicho, las brechas se manejan mediante factores de intensidad proxy y se revisan durante las llamadas de validación.

Validación de datos y ciclo de actualización

Los resultados se triangulan frente a señales independientes, como indicadores de construcción y cadena de frío, dirección comercial y rangos de precios observados, antes de que se aprueben las cifras finales. Cualquier salto brusco en la combinación, el precio o las cuotas regionales se marca, se revisa por otro analista y se rastrea hasta el supuesto específico que causó el movimiento.

Los informes se actualizan anualmente, con actualizaciones provisionales cuando ocurren eventos materiales, como grandes cambios de capacidad, cambios regulatorios que afectan la eficiencia en edificios, o shocks repentinos en el precio de las materias primas. Antes de la entrega, hacemos una revisión nueva de los insumos clave y volvemos a contactar a las fuentes cuando aparece una variación importante, de modo que la visión final refleje las condiciones de mercado más actuales.

Dimensionamiento del mercado de materiales de cambio de fase de Mordor Intelligence comparado con otras estimaciones publicadas

Los valores publicados del mercado de PCM pueden parecer muy distantes entre sí porque cada editor elige su propio año base, su lógica de precios y lo que se considera ingreso de PCM frente a un valor más amplio de solución térmica. Las diferencias también provienen de la rapidez con la que se actualizan los supuestos cuando cambian los costos de las materias primas, o cuando la adopción se desplaza entre la construcción y la cadena de frío.

Algunas estimaciones externas incluyen materiales de gestión térmica adyacentes o ingresos de soluciones terminadas, y luego proyectan los precios hacia adelante utilizando pasos de inflación generalizados. Para Mordor Intelligence, solo se contabilizan los ingresos de materiales PCM por química y encapsulación vendidos para usos finales definidos, y la trayectoria de precios se vuelve a verificar mediante rangos respaldados por entrevistas y actividad reciente de proyectos.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 1.08 mil millones de USD (2026) | |

| Editorial del sector A | 0.87 mil millones de USD (2025) | Utiliza un año de referencia anterior y comúnmente combina el valor de la solución a nivel de aplicación con el total de PCM, lo que puede desplazar los ingresos solo de material al alza o a la baja según las tasas de adopción asumidas. |

| Editorial del sector B | 0.63 mil millones de USD (2024) | Ancla el dimensionamiento a un conjunto de demanda inmediata más estrecho y traslada los precios hacia adelante con un ajuste limitado por la combinación de encapsulación, por lo que el crecimiento del valor se mantiene más contenido incluso si la adopción de volumen aumenta. |

La dispersión entre fuentes se debe principalmente a la selección del año y a si la cifra se limita a los materiales PCM o se amplía para incluir ofertas térmicas adyacentes. Al mantener los insumos vinculados a indicadores de demanda observables y al revalidar las variables clave de adopción y precios, la cifra resultante sigue siendo más fácil de replicar y auditar a lo largo del tiempo.

Preguntas Clave Respondidas en el Informe

¿Qué está impulsando el rápido crecimiento del mercado de Materiales de Cambio de Fase?

La demanda proviene de códigos de eficiencia energética en edificios más estrictos, la expansión de la logística de cadena de frío y la refrigeración de baterías para vehículos eléctricos, lo que impulsa el tamaño del mercado de Materiales de Cambio de Fase hacia USD 2,41 mil millones para 2031.

¿Qué segmento de producto está creciendo más rápido?

Se espera que los materiales de cambio de fase de base biológica, derivados de aceites y grasas renovables, registren una CAGR del 18,90%, superando a todas las demás categorías dentro del mercado de Materiales de Cambio de Fase.

¿Cómo se comparan los materiales de cambio de fase de hidratos de sal con las ceras de parafina?

Los hidratos de sal ofrecen mayor capacidad calorífica volumétrica y mejor conductividad térmica, y su participación en el mercado de Materiales de Cambio de Fase avanza a una CAGR del 17,76% a medida que se resuelven los desafíos de subenfriamiento.

¿Por qué están ganando popularidad los materiales de cambio de fase micro-encapsulados?

Las micro-cápsulas previenen las fugas, mejoran la resistencia mecánica y se integran fácilmente en pinturas o telas; este subsegmento está creciendo a una CAGR del 18,31%, la más rápida entre los métodos de encapsulación.

¿Qué región ofrece el mayor potencial de crecimiento?

Se proyecta que Asia-Pacífico se expanda a una CAGR del 18,55% debido a la construcción a gran escala, las inversiones en logística y los agresivos programas de electrificación que en conjunto amplían el mercado de Materiales de Cambio de Fase.

Última actualización de la página el: