Tamaño y Cuota del Mercado de Materiales Aeroespaciales

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

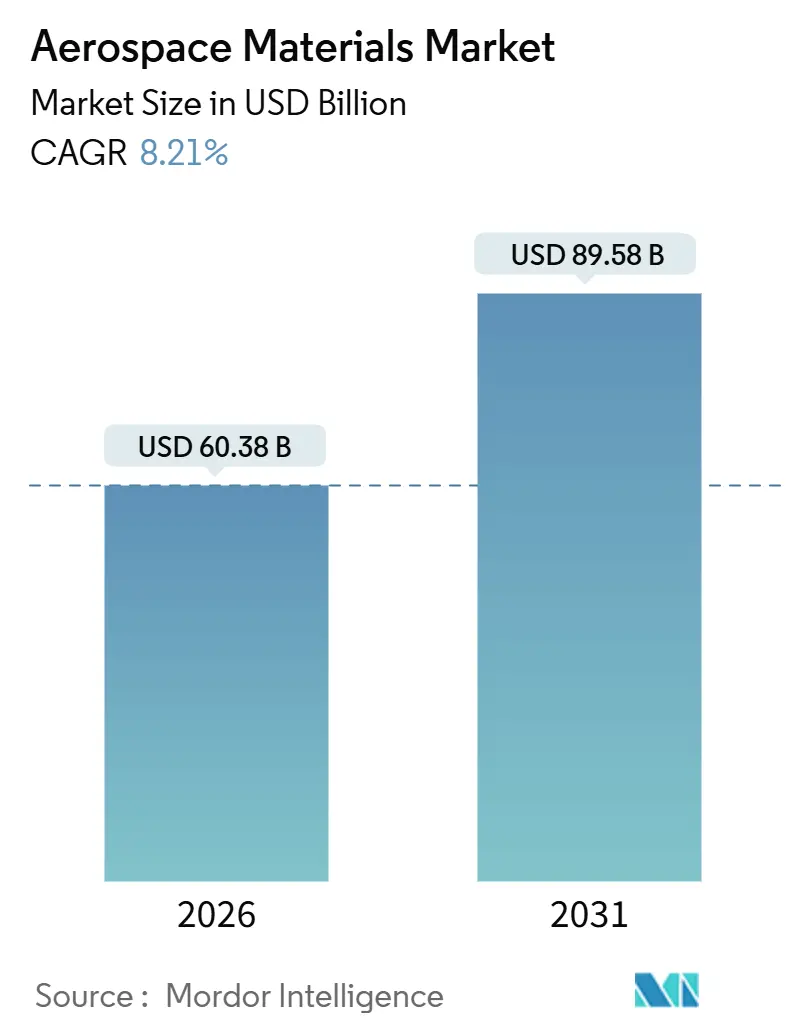

| Tamaño del Mercado (2026) | 60.38 Mil millones de dólares |

| Tamaño del Mercado (2031) | 89.58 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.21% CAGR |

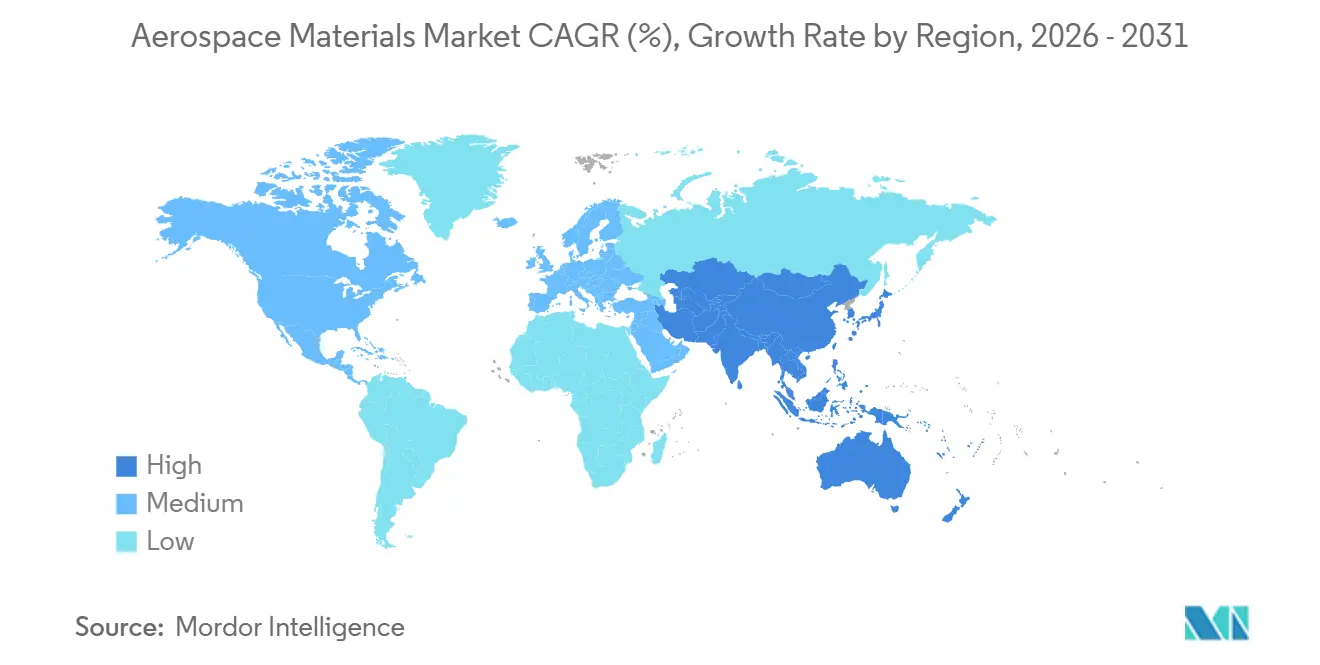

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Materiales Aeroespaciales por Mordor Intelligence

El tamaño del Mercado de Materiales Aeroespaciales se estima en USD 60,38 mil millones en 2026 y se espera que alcance USD 89,58 mil millones en 2031, a una CAGR del 8,21% durante el período de previsión (2026-2031). La acelerada penetración de materiales compuestos, el creciente ritmo de lanzamientos en el sector espacial y las hojas de ruta corporativas de neutralidad en carbono son los principales vectores de crecimiento del mercado de materiales aeroespaciales. Las aerolíneas prefieren fuselajes más ligeros para reducir el consumo de combustible, mientras que los proveedores de lanzamientos especifican cada vez más superaleaciones y sistemas de protección térmica que incrementan el gasto en materiales por kilogramo de carga útil. Los fabricantes de equipos originales (OEM) están localizando cadenas de suministro para mitigar el riesgo arancelario, lo que orienta la demanda regional hacia Asia-Pacífico, incluso cuando América del Norte y Europa mantienen su ventaja en innovación. Al mismo tiempo, la fabricación aditiva está reduciendo los plazos de entrega de piezas certificadas, ampliando la libertad de diseño y manteniendo a los proveedores establecidos bajo presión de precios.

Conclusiones Clave del Informe

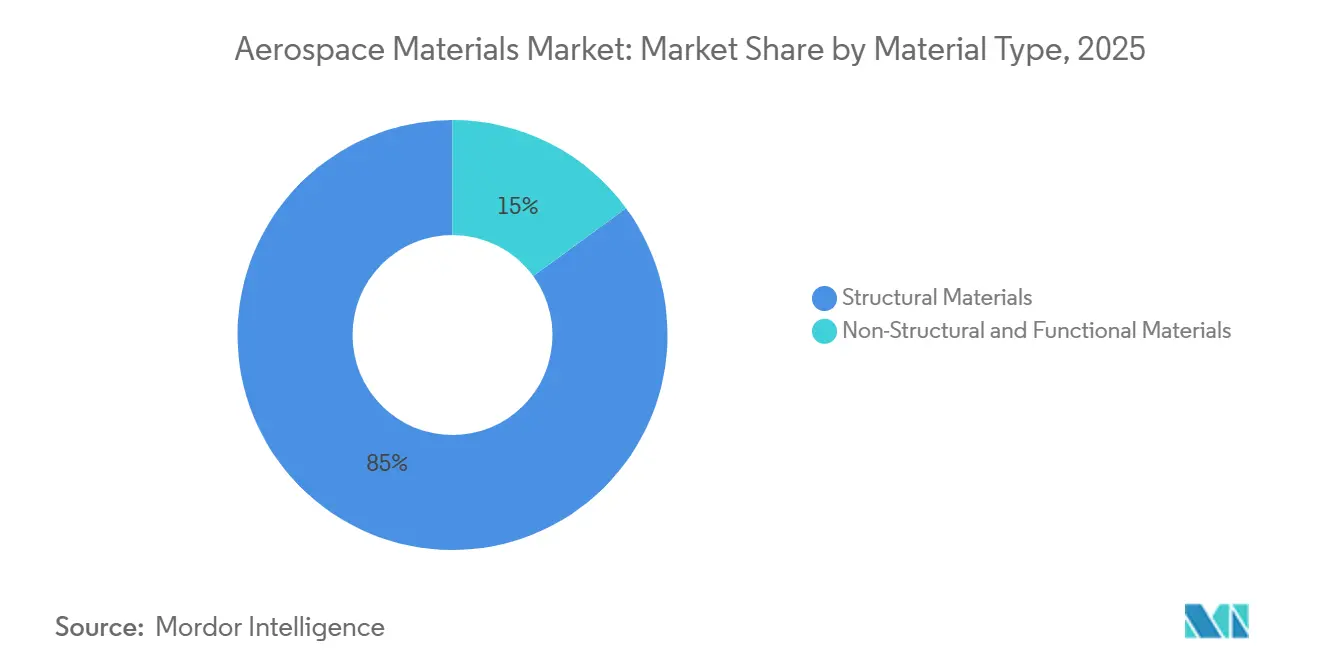

- Por tipo de material, los materiales estructurales tuvieron la mayor cuota de mercado del 85,04% en 2025 y también se prevé que crezcan con una CAGR del 8,42% durante el período de previsión (2026-2031).

- Por tipo de aeronave, la aviación general y comercial tuvo la mayor cuota de mercado del 55,82% en 2025, y se espera que la demanda de vehículos espaciales crezca con una CAGR del 11,08% durante el período de previsión (2026-2031).

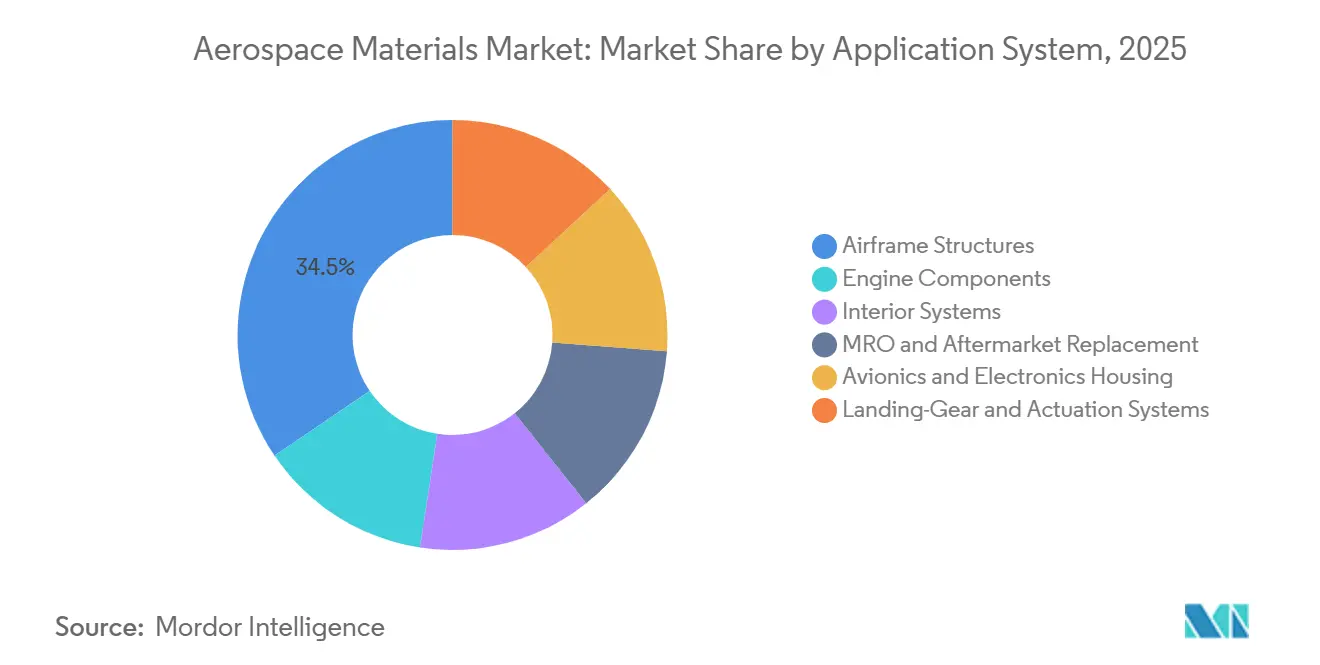

- Por sistema de aplicación, las estructuras de fuselaje tuvieron la mayor cuota de mercado del 34,47% en 2025, y se espera que la cuota de mercado de MRO (mantenimiento, reparación y operaciones) y reemplazo en el mercado secundario crezca con una CAGR del 10,86% durante el período de previsión (2026-2031).

- Por geografía, Asia-Pacífico representó el 53,65% del mercado en 2025, y se espera que la región crezca a una CAGR del 9,24% durante el período de previsión (2026-2031).

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Materiales Aeroespaciales

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento impulsado por la ligereza en los materiales compuestos estructurales | +2.1% | América del Norte, Europa, Asia-Pacífico | Mediano plazo (2-4 años) |

| Rápida expansión de los ecosistemas de lanzamiento espacial | +1.8% | América del Norte, Asia-Pacífico, Oriente Medio | Largo plazo (≥ 4 años) |

| Hojas de ruta de neutralidad en carbono de los OEM | +1.5% | Europa, América del Norte, Asia-Pacífico | Mediano plazo (2-4 años) |

| Aleaciones certificadas fabricadas por manufactura aditiva | +1.3% | América del Norte, Europa, Asia-Pacífico | Corto plazo (≤ 2 años) |

| Mandatos de economía circular | +0.9% | Europa, América del Norte, Asia-Pacífico limitado | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento Impulsado por la Ligereza en los Materiales Compuestos Estructurales

El contenido de materiales compuestos superó el 50% en peso estructural en los principales programas de fuselaje ancho en 2025, lo que permitió una reducción del 20% en el peso operativo que se traduce en un 15% menos de consumo de combustible a lo largo de un ciclo de vida de 20 años[1]Airbus, "Datos Tecnológicos del A350 XWB," airbus.com. Incluso los programas de fuselaje estrecho sensibles a los costos están elevando los ratios de materiales compuestos, con el C919 de China con el objetivo del 25% en su próxima actualización de bloque. Hexcel y Toray anunciaron cada uno adiciones de capacidad multimillonarias para satisfacer esta trayectoria, aprovechando líneas avanzadas de colocación de fibra que reducen las horas de mano de obra en un 35%. Sin embargo, las plataformas de jets regionales y turbohélices siguen siendo predominantemente de aluminio, lo que preserva un panorama de materiales bifurcado hasta 2031. Los cuellos de botella en la cadena de suministro, especialmente en el precursor de poliacrilonitrilo de grado aeroespacial, todavía moderan el ritmo de sustitución.

Rápida Expansión de los Ecosistemas de Lanzamiento Espacial

Los lanzamientos orbitales anuales se triplicaron entre 2020 y 2025, con proveedores de cohetes reutilizables como SpaceX volando hasta 15 ciclos por primera etapa, un perfil de uso que exige aleaciones capaces de sobrevivir temperaturas de reentrada de 1.650°C[2]SpaceX, "Descripción General de Cohetes Reutilizables," spacex.com. Blue Origin, la Organización India de Investigación Espacial (ISRO) y los programas emergentes de Oriente Medio han adoptado aluminio-litio, materiales compuestos de matriz cerámica y estructuras de cono de morro de carbono-carbono para maximizar los márgenes de carga útil. Los ciclos de calificación de materiales se están acortando a medida que los operadores de lanzamiento iteran el hardware cada 18-24 meses, lo que cataliza la inversión de los proveedores en infraestructura de pruebas rápidas. Las constelaciones de satélites añaden volumen al incorporar sustratos de antena de alta frecuencia y paneles endurecidos contra la radiación que aumentan la intensidad de materiales por kilogramo de nave espacial. En conjunto, se espera que la demanda de vehículos espaciales contribuya con más de USD 15 mil millones en oportunidad incremental para 2031.

Hojas de Ruta de Neutralidad en Carbono de los OEM que Aceleran la Sustitución de Materiales

Los conceptos de propulsión de hidrógeno en estudio en Airbus requieren tanques criogénicos que operan a -253°C, lo que descalifica las aleaciones de aluminio convencionales y orienta el desarrollo hacia recipientes a presión envueltos en materiales compuestos. El plan de Boeing para la compatibilidad total con combustible de aviación sostenible para 2030 obliga a la reformulación de resinas y elastómeros resistentes a un mayor contenido aromático. Los fabricantes de turbinas han introducido materiales compuestos de matriz cerámica en carcasas y cámaras de combustión, logrando una ventaja del 1% en consumo de combustible que se acumula en miles de motores programados para su entrega hasta 2031. Los instrumentos regulatorios como el Mecanismo de Ajuste en Frontera por Carbono de la Unión Europea aumentan el costo de los metales con alta intensidad de carbono, acelerando la sustitución por materiales compuestos en Europa y las regiones de influencia. En conjunto, estas iniciativas respaldan un incremento del 1,5% en la CAGR del mercado de materiales aeroespaciales hasta 2031.

Aleaciones Certificadas Fabricadas por Manufactura Aditiva que Permiten Libertad de Diseño

La certificación de la Administración Federal de Aviación (FAA) de boquillas de combustible sinterizadas por láser y la aprobación de la Agencia Europea de Seguridad Aérea (EASA) de accesorios de tren de aterrizaje impresos en 3D confirmaron la idoneidad de la fabricación aditiva para hardware de seguridad crítica. Los ratios de compra a vuelo se desploman de 20:1 en titanio mecanizado a casi la paridad, mientras que los plazos de entrega se reducen de un año a seis semanas, liberando capital de trabajo para los OEM. Safran, Honeywell y Rolls-Royce están ampliando las líneas de fusión en lecho de polvo que soportan cientos de piezas por motor, anclando un mercado que superó los USD 1 mil millones en 2025. La Circular Consultiva 33.15-3 de la FAA, emitida en 2025, agiliza la validación de procesos, reduciendo los ciclos de certificación para aleaciones establecidas a tres años. Aun así, los límites de tamaño de construcción y las limitaciones de acabado superficial confinan la adopción actual principalmente a motores y estructuras secundarias.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto costo e intensidad energética de la fibra de carbono | -1.4% | Global; agudo en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Exposición de la cadena de suministro de metales estratégicos | -1.1% | Europa, América del Norte | Mediano plazo (2-4 años) |

| Largos ciclos de certificación y calificación | -0.8% | Global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo e Intensidad Energética de la Fibra de Carbono de Grado Aeroespacial

Producir 1 kg de fibra de carbono de grado aeroespacial consume 286 MJ de energía y emite 31 kg de CO₂e, cuadruplicando la huella de carbono del aluminio en base al peso. Los picos de precios de la energía en 2024 elevaron los costos de los precursores en más del 20%, comprimiendo los márgenes de productores integrados como SGL Carbon y Teijin. Los precios de la fibra de cable fino se mantienen entre USD 30 y 40 por kilogramo, el doble del costo de los grados industriales de cable grueso. Las empresas occidentales están co-localizando nuevas líneas cerca de fuentes de energía renovable en Marruecos y España para mitigar la volatilidad, mientras que los competidores chinos ofrecen precios más bajos pero aún carecen de la certificación AS9100 para estructuras primarias. Los precursores a base de lignina a escala comercial prometen una reducción del 30% en energía, pero la comercialización está a entre tres y cinco años de distancia.

Exposición de la Cadena de Suministro de Metales Estratégicos

Las sanciones al titanio ruso en 2024 cortaron el 35% del suministro aeroespacial mundial, elevando los precios del lingote 6Al-4V a USD 35 por kilogramo y retrasando las entregas del A350 entre 8 y 12 semanas. Las fuentes alternativas de RTI, ATI y Mishra Dhatu Nigam requieren entre 24 y 36 meses de calificación, lo que limita la disponibilidad a corto plazo. La sustitución es limitada; la resistencia a la tracción de 900 MPa del titanio y su densidad de 4,5 g/cm³ siguen sin rival para soportes de motor y tren de aterrizaje. Japón e India están ampliando la capacidad de esponja, pero es poco probable que el equilibrio del mercado se logre antes de 2029. Hasta entonces, la exposición a metales estratégicos resta 1,1 puntos porcentuales a la trayectoria de crecimiento del mercado de materiales aeroespaciales.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Material: El Dominio Estructural Ancla el Crecimiento

Los materiales estructurales representaron el 85,04% de los ingresos de 2025, lo que refleja su primacía en los barriles de fuselaje, las cajas de alas y los conjuntos de empenaje, donde los ahorros de peso impactan directamente en la economía de la misión. Los polímeros reforzados con fibra de carbono capturan la mayor parte, con Toray y Hexcel suministrando conjuntamente el 60% del preimpregnado consumido en los programas comerciales. Las aleaciones de aluminio-litio aún mantienen una participación significativa del gasto dentro del ámbito estructural, aprovechando la compatibilidad directa con los utillajes convencionales para lograr reducciones de peso del 7-10% sin un rediseño total. El titanio, a pesar de representar solo el 5% del peso estructural, absorbe el 12% del valor debido a su precio de entre USD 35 y 40 por kilogramo. Se proyecta que el tamaño del mercado de materiales aeroespaciales para las categorías estructurales crecerá a una CAGR del 8,42%, superando a los materiales no estructurales que sirven para recubrimientos, selladores y espumas.

Los materiales no estructurales y funcionales sustentan funciones de misión crítica como la resistencia a la corrosión, el amortiguamiento acústico y el sellado de tanques de combustible. Los imprimadores sin cromato de PPG ganaron terreno a medida que se endurecieron las restricciones, elevando los ingresos de la empresa en recubrimientos aeroespaciales en un 12% en 2025. Los adhesivos epoxi de Henkel eliminaron decenas de miles de sujetadores por célula de avión de fuselaje ancho, reduciendo las horas de ensamblaje en un 30%. Los selladores de poliuretano y silicona de 3M y Dow aseguran los límites de presión en ciclos térmicos de –55°C a 120°C. En conjunto, los segmentos funcionales defienden márgenes superiores al 20% gracias a las estrictas barreras de calificación, incluso cuando los materiales estructurales soportan la presión de precios derivada del poder de negociación de los OEM.

Por Tipo de Aeronave: Los Vehículos Espaciales Superan a los Segmentos Convencionales

La aviación general y comercial mantuvo una cuota del 55,82% en 2025, consumiendo entre 50 y 80 toneladas métricas de materiales por aeronave, aunque registró una CAGR de un solo dígito moderado a medida que las adiciones a la flota se normalizaron. Los programas de fuselaje estrecho priorizan el costo y el ritmo de producción, favoreciendo fuselajes de aluminio combinados con alas de materiales compuestos, mientras que los fuselajes anchos con alta intensidad de materiales compuestos invierten esa combinación para reducir el peso operativo. Los OEM de jets ejecutivos como Gulfstream justifican primas de costo de materiales del 40% al extender el alcance más allá de 8.000 millas náuticas. En contraste, la demanda de vehículos espaciales está creciendo a una CAGR del 11,08%, aumentando la cuota del mercado de materiales aeroespaciales para sistemas de lanzamiento y satélites.

Las plataformas de defensa, aunque de menor número de unidades, contribuyen con el 30% del valor dado su apetito por laminados absorbentes de radar, álabes de turbina de cristal único y materiales compuestos de fibra de boro. El tamaño del mercado de materiales aeroespaciales para sistemas no tripulados también se está expandiendo rápidamente, ya que los conceptos atractivos de drones adoptan materiales compuestos de fibra de vidrio optimizados en costos. En general, los vehículos espaciales siguen siendo el segmento de más rápido crecimiento porque el hardware reutilizable multiplica el contenido de materiales por unidad en escudos térmicos, tanques de propelente y cámaras de motor.

Por Sistema de Aplicación: El Mercado Secundario de MRO Capitaliza el Envejecimiento de la Flota

Las estructuras de fuselaje representaron el 34,47% del gasto en 2025, impulsadas por alas ricas en materiales compuestos como la envergadura de 71,8 metros del Boeing 777X que emplea fibra de carbono T1100G para la rigidez. Los sistemas de motor incorporan materiales compuestos de matriz cerámica que soportan temperaturas superiores a 1.500°C, lo que permite una reducción del 10% en la sangría de aire de enfriamiento que mejora la eficiencia del combustible. Los sistemas interiores están adoptando laminados termoplásticos que reducen entre 200 y 300 kg del peso de la cabina cumpliendo al mismo tiempo los códigos de inflamabilidad. Los conjuntos del tren de aterrizaje, aunque pequeños en participación, siguen siendo intensivos en titanio y están comenzando a integrar componentes de topología optimizada fabricados de forma aditiva, logrando reducciones de peso del 30% en la última certificación del A320neo.

El mantenimiento, la reparación y la revisión más el reemplazo en el mercado secundario son el segmento de más rápido crecimiento con una CAGR del 10,86%, impulsados por una edad media de la flota de 11,5 años y los cuellos de botella en la cadena de suministro que extienden los plazos de entrega de los OEM. El tamaño del mercado de materiales aeroespaciales para aplicaciones de MRO superará los USD 20 mil millones para 2031, impulsado por alternativas aprobadas por los fabricantes de piezas que ahorran a los operadores hasta el 50% frente a los precios de lista de los OEM. Las estaciones de reparación de materiales compuestos están proliferando, con GKN Aerospace ampliando la capacidad holandesa para procesar paneles del 737 MAX y el A320neo tras un salto del 40% en los incidentes de daños reportados en 2024-2025.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Asia-Pacífico dominó el mercado de materiales aeroespaciales con una participación del 53,65% en 2025 y se encamina hacia un CAGR del 9,24% hasta 2031. COMAC entregó 39 unidades del C919 en 2025 y planea una producción anual de 150 unidades para 2028, absorbiendo cada avión 45 t de aluminio, 8 t de titanio y 12 t de materiales compuestos, en su mayoría procedentes de proveedores nacionales. India registró 1.200 eventos de mantenimiento pesado en 2025, ya que Air India e IndiGo repatriaron trabajos, impulsando la demanda de adhesivos estructurales y paneles de reemplazo. Japón exporta 2.800 millones USD en preimpregnados de fibra de carbono anualmente, con la planta de Toray en Nagoya abasteciendo el 40% del suministro mundial, mientras que el caza KF-21 de Corea del Sur requiere un 25% de materiales compuestos en peso. Los miembros de la ASEAN atrajeron 1.200 millones USD en inversión extranjera directa en aeroestructuras entre 2024 y 2025, ampliando la base de proveedores regional.

América del Norte está anclada por los centros de producción de Boeing, Lockheed Martin y SpaceX en el mercado de materiales aeroespaciales de Estados Unidos. Solo SpaceX consumió 25 t de aluminio-litio y 8 t de materiales compuestos por Falcon 9, realizando 96 misiones en 2024 y 72 más a mediados de 2025. El apoyo político a través de la Ley CHIPS y Ciencia destina 500 millones USD a plantas de materiales avanzados, con el objetivo de reequilibrar la dependencia de importaciones de fibra de carbono y titanio. El clúster de Quebec en Canadá suministra el 15% de las forjas de trenes de aterrizaje a nivel mundial, mientras que las exportaciones aeroespaciales de México alcanzaron 9.200 millones USD en 2025 a medida que la capacidad de mecanizado de nivel 2 se expandió en Querétaro y Chihuahua.

Europa está respaldada por la red de ensamblaje multisede de Airbus, que requiere suministros constantes de materiales compuestos, aleaciones de aluminio y titanio. Los retrasos en la producción del A320neo redujeron el volumen regional un 3% en 2025, pero el rendimiento de fuselaje ancho se mantuvo estable a medida que las entregas del A350 alcanzaron las 80 unidades. Premium Aerotec de Alemania, Safran de Francia y GKN Aerospace del Reino Unido procesaron conjuntamente más de 11.500 t de titanio y superaleaciones de níquel en 2025. Las fricciones aduaneras posteriores al Brexit añadieron entre un 5% y un 8% a los costos logísticos del Reino Unido, lo que llevó a los proveedores a trasladar las líneas de mecanizado hacia Polonia y Chequia.

América del Sur y Oriente Medio y África combinados representaron una participación de mercado menor en el mercado de materiales aeroespaciales, pero exhiben focos de crecimiento, especialmente en la serie E2 de Embraer y el impulso de localización de Arabia Saudita.

Panorama Competitivo

El mercado de materiales aeroespaciales está moderadamente consolidado. Toray y Hexcel dominan el preimpregnado de fibra de carbono, aprovechando el control de extremo a extremo desde el precursor de PAN hasta el curado en autoclave, lo que protege los márgenes brutos en aproximadamente el 20%. La adquisición por parte de Howmet de la unidad de extrusión de Arconic por USD 400 millones en 2025 consolidó el 60% de la capacidad de América del Norte, reduciendo los costos de conversión de lingote mediante la fundición integrada de lingotes. Solvay y BASF están compitiendo por comercializar matrices termoplásticas reciclables que prometen un 30% menos de carbono incorporado. A partir de 2026, la fabricación aditiva penetró el 12% del gasto en componentes de motor, pero menos del 2% de las estructuras primarias de fuselaje, dejando intactas las franquicias de laminado de materiales compuestos de los operadores establecidos en el mediano plazo.

Líderes de la Industria de Materiales Aeroespaciales

Toray Industries Inc.

Hexcel Corporation

Solvay

ATI

Corporation VSMPO-AVISMA

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Diciembre de 2025: SeAH Aerospace & Defense Materials, filial de SeAH Besteel Holdings, aseguró una asociación clave con Boeing. En virtud de este acuerdo de suministro a largo plazo (LTA), SeAH proporcionará materiales de aleación de aluminio de alta resistencia. A partir de 2026, estos materiales de aluminio serán parte integral del fuselaje y las alas de las aeronaves de Boeing.

- Octubre de 2025: En el Complejo de Tecnología de Materiales Estratégicos de PTC Industries en Lucknow, Uttar Pradesh, India, el Ministro de Defensa inauguró una de las pioneras Plantas de Materiales de Titanio y Superaleaciones del país. Adicionalmente, PTC Industries Limited y Bharat Dynamics Limited (BDL) firmaron un Memorando de Entendimiento (MoU), estableciendo una empresa conjunta enfocada en la producción de sistemas de propulsión, aeromotores y más.

Alcance del Informe Global del Mercado de Materiales Aeroespaciales

Los materiales aeroespaciales son críticos en la fabricación de aeronaves y deben poseer diversas características como resistencia y alta resistencia al calor. Los materiales deben ser duraderos y tener una alta tolerancia al daño, lo cual es esencial para los fuselajes. Estos materiales también se eligen por su larga vida útil y fiabilidad, especialmente para la resistencia a la fatiga.

El mercado de materiales aeroespaciales está segmentado por tipo de material, tipo de aeronave, sistema de aplicación y geografía. Por tipo, el mercado está segmentado en materiales estructurales y materiales no estructurales y funcionales. Por tipo de aeronave, el mercado está segmentado en aviación general y comercial, aeronaves militares y de defensa, y vehículos espaciales. Por sistema de aplicación, el mercado está segmentado en estructuras de fuselaje, componentes de motor, sistemas interiores, MRO y reemplazo en el mercado secundario, alojamiento de aviónica y electrónica, y sistemas de tren de aterrizaje y accionamiento. El informe también cubre el tamaño del mercado y las previsiones para el mercado de materiales aeroespaciales en 16 países de la región. Para cada segmento, el dimensionamiento y las previsiones del mercado se realizan en función de los ingresos (USD).

| Materiales Estructurales | Materiales Compuestos | Fibra de Vidrio |

| Fibra de Carbono | ||

| Fibra de Aramida | ||

| Otros Materiales Compuestos (Materiales Compuestos de Matriz Cerámica, etc.) | ||

| Plásticos | ||

| Aleaciones | Aleaciones de Aluminio y Al-Li | |

| Aleaciones de Titanio | ||

| Aleaciones de Acero | ||

| Superaleaciones (Ni, Co) | ||

| Aleaciones de Magnesio | ||

| Otras Aleaciones | ||

| Materiales No Estructurales y Funcionales | Recubrimientos | |

| Adhesivos y Selladores | Epoxi | |

| Poliuretano | ||

| Silicona | ||

| Otros Adhesivos y Selladores (Adhesivos de Base Biológica, etc.) | ||

| Espumas | Polietileno | |

| Poliuretano | ||

| Otras Espumas (Espumas Termoplásticas, etc.) | ||

| Sellos | ||

| Aviación General y Comercial |

| Aeronaves Militares y de Defensa |

| Vehículos Espaciales |

| Estructuras de Fuselaje |

| Componentes de Motor |

| Sistemas Interiores |

| MRO y Reemplazo en el Mercado Secundario |

| Alojamiento de Aviónica y Electrónica |

| Sistemas de Tren de Aterrizaje y Accionamiento |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Países de la ASEAN | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| Rusia | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo de Material | Materiales Estructurales | Materiales Compuestos | Fibra de Vidrio |

| Fibra de Carbono | |||

| Fibra de Aramida | |||

| Otros Materiales Compuestos (Materiales Compuestos de Matriz Cerámica, etc.) | |||

| Plásticos | |||

| Aleaciones | Aleaciones de Aluminio y Al-Li | ||

| Aleaciones de Titanio | |||

| Aleaciones de Acero | |||

| Superaleaciones (Ni, Co) | |||

| Aleaciones de Magnesio | |||

| Otras Aleaciones | |||

| Materiales No Estructurales y Funcionales | Recubrimientos | ||

| Adhesivos y Selladores | Epoxi | ||

| Poliuretano | |||

| Silicona | |||

| Otros Adhesivos y Selladores (Adhesivos de Base Biológica, etc.) | |||

| Espumas | Polietileno | ||

| Poliuretano | |||

| Otras Espumas (Espumas Termoplásticas, etc.) | |||

| Sellos | |||

| Por Tipo de Aeronave | Aviación General y Comercial | ||

| Aeronaves Militares y de Defensa | |||

| Vehículos Espaciales | |||

| Por Sistema de Aplicación | Estructuras de Fuselaje | ||

| Componentes de Motor | |||

| Sistemas Interiores | |||

| MRO y Reemplazo en el Mercado Secundario | |||

| Alojamiento de Aviónica y Electrónica | |||

| Sistemas de Tren de Aterrizaje y Accionamiento | |||

| Por Geografía | Asia-Pacífico | China | |

| India | |||

| Japón | |||

| Corea del Sur | |||

| Países de la ASEAN | |||

| Resto de Asia-Pacífico | |||

| América del Norte | Estados Unidos | ||

| Canadá | |||

| México | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| Rusia | |||

| Resto de Europa | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Oriente Medio y África | Arabia Saudita | ||

| Sudáfrica | |||

| Resto de Oriente Medio y África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de materiales aeroespaciales en 2031?

Se prevé que el mercado de materiales aeroespaciales alcance USD 89,58 mil millones para 2031, creciendo a una CAGR del 8,21%.

¿Qué región lidera el crecimiento de la demanda hasta 2031?

¿Qué región lidera el crecimiento de la demanda hasta 2031?

¿Qué categoría de material tiene la mayor cuota de ingresos?

¿Qué categoría de material tiene la mayor cuota de ingresos?

¿Por qué los vehículos espaciales son el segmento de aeronaves de más rápido crecimiento?

¿Por qué los vehículos espaciales son el segmento de aeronaves de más rápido crecimiento?

¿Cómo afecta la fabricación aditiva a las cadenas de suministro?

¿Cómo afecta la fabricación aditiva a las cadenas de suministro?

Última actualización de la página el: