Tamaño y Participación del Mercado de Materiales de Barrera

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 3.68 Mil millones de dólares |

| Tamaño del Mercado (2031) | 4.77 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.33% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Materiales de Barrera por Mordor Intelligence

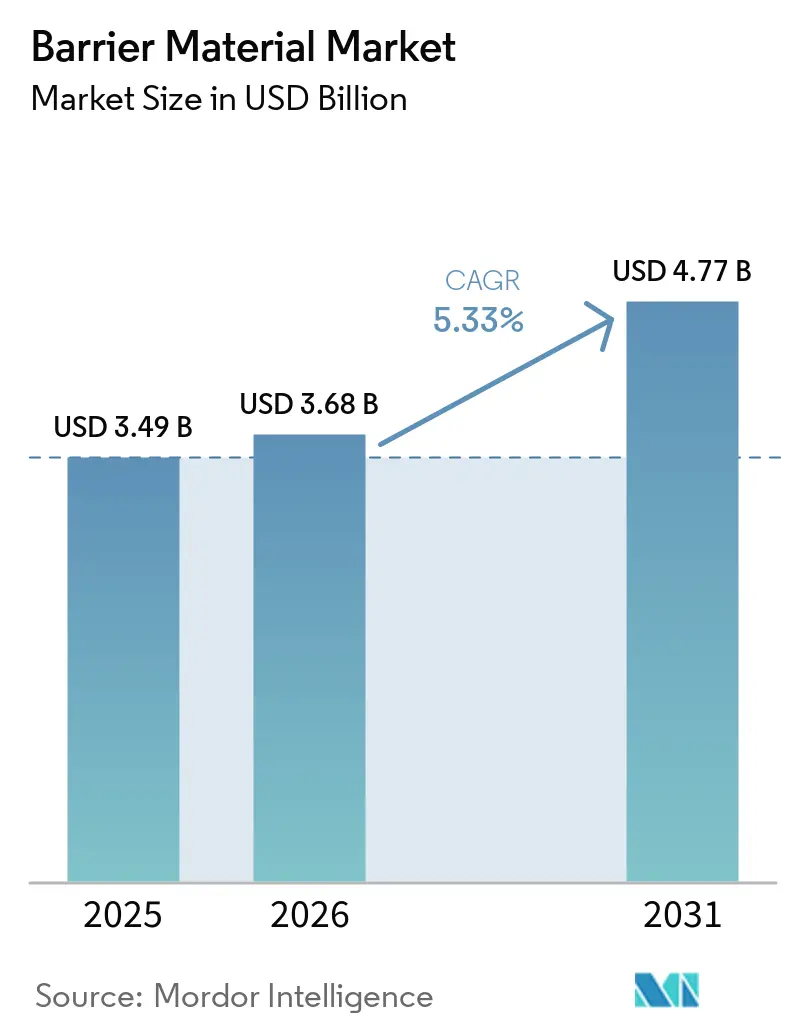

El tamaño del Mercado de Materiales de Barrera fue valorado en USD 3,49 mil millones en 2025 y se estima que crecerá desde USD 3,68 mil millones en 2026 hasta alcanzar USD 4,77 mil millones en 2031, a una CAGR del 5,33% durante el período de pronóstico (2026-2031). La expansión de la cadena de frío farmacéutica en Asia-Pacífico, el crecimiento del comercio electrónico que exige formatos flexibles duraderos y las medidas regulatorias que se alejan de las sustancias perfluoroalquiladas y polifluoroalquiladas (PFAS) están acelerando la transición del aluminio y el cloruro de polivinilideno (PVDC) hacia recubrimientos de poliolefina reciclables y estructuras de alcohol etilenvinílico (EVOH). El cloruro de polivinilideno retuvo el 44,68% de los ingresos de 2025 a pesar del escrutinio ambiental, pero el EVOH está ganando relevancia a medida que el envasado en atmósfera modificada amplía la vida útil sin conservantes sintéticos. La inversión en I+D se intensifica en torno a recubrimientos de óxido de silicio y óxido de aluminio depositados por plasma que prometen el rendimiento de películas metalizadas en polietileno y polipropileno de material único, mientras que las películas de nanocelulosa avanzan hacia escala semicomercial en Escandinavia. La actividad competitiva se está desplazando hacia aguas arriba, ya que proveedores de resinas como Mitsubishi Chemical y Asahi Kasei se integran en la extrusión de películas, y hacia aguas abajo, ya que los convertidores globales ofrecen orientación en dirección de máquina y químicas adhesivas propietarias para reducir el peso sin sacrificar la rigidez.

Conclusiones Clave del Informe

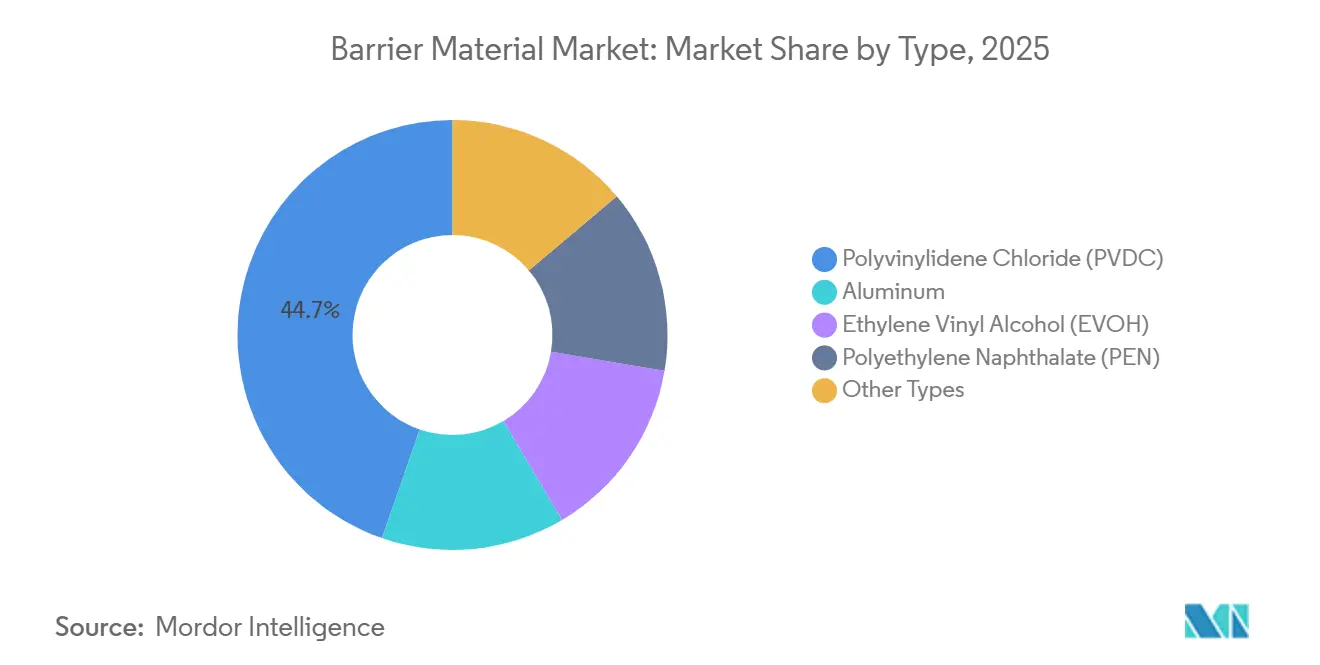

- Por tipo, el cloruro de polivinilideno (PVDC) lideró con un 44,68% de la participación del mercado de materiales de barrera en 2025, mientras que el Alcohol Etilenvinílico (EVOH) es el tipo de más rápido crecimiento con una CAGR del 5,73% hasta 2031.

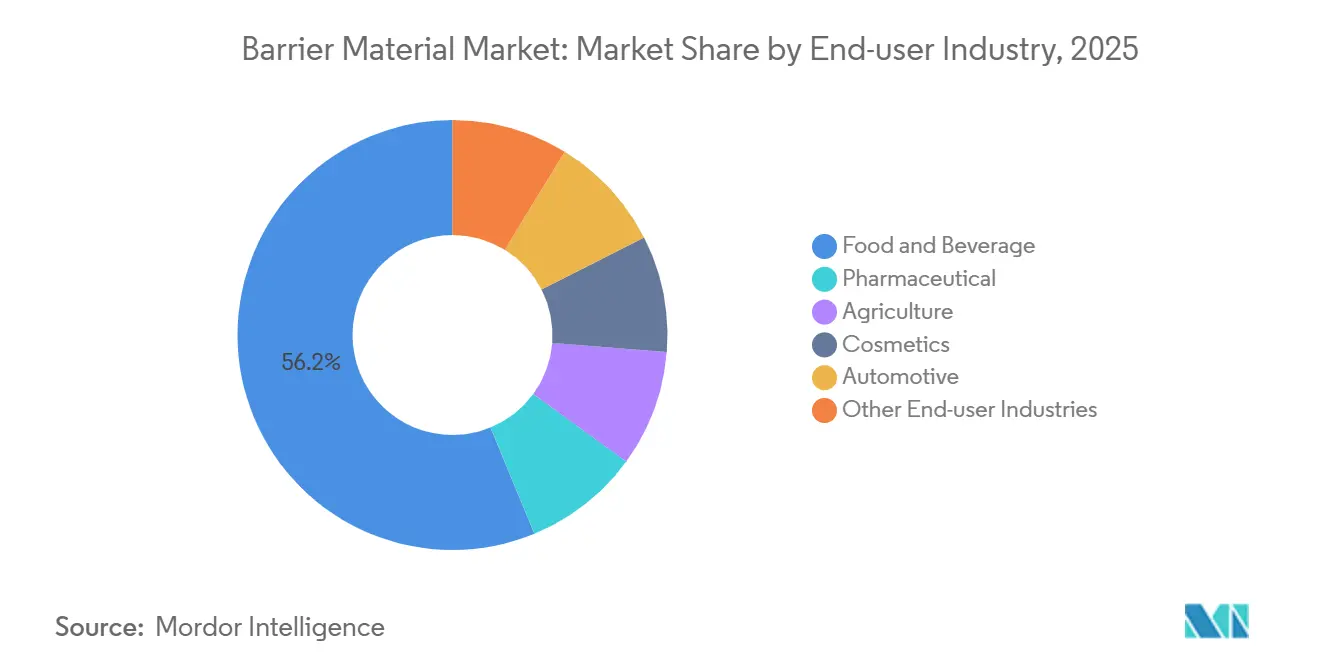

- Por industria de uso final, los alimentos y bebidas capturaron el 56,22% de la participación del mercado de materiales de barrera en 2025, mientras que se proyecta que el sector farmacéutico se expanda a una CAGR del 5,93% hasta 2031.

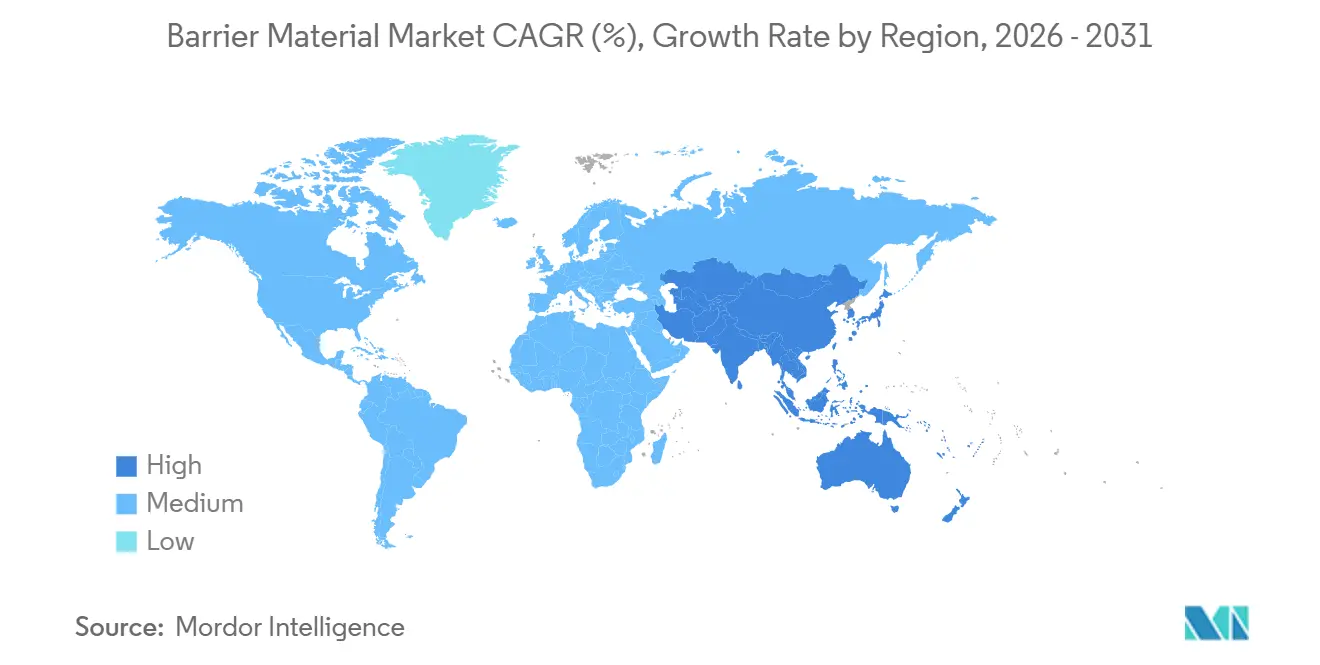

- Por geografía, Asia-Pacífico capturó el 42,21% de la participación del mercado de materiales de barrera en 2025 y avanza a una CAGR del 5,75% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado de Material de Barrera*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Demanda de blísteres farmacéuticos en Asia-Pacífico | +1.2% | Núcleo de Asia-Pacífico, con extensión a Oriente Medio y África | Mediano plazo (2-4 años) |

| Envases flexibles multicapa impulsados por el comercio electrónico | +0.9% | Global, con mayor intensidad en Asia-Pacífico y América del Norte | Corto plazo (≤ 2 años) |

| Recubrimientos de barrera de poliolefina reciclable | +0.7% | América del Norte y Europa, adopción temprana en Australia | Mediano plazo (2-4 años) |

| Regulaciones de barrera antigrasa libre de PFAS | +0.6% | América del Norte y Europa | Corto plazo (≤ 2 años) |

| Escalado de películas de barrera de nanocelulosa | +0.3% | Europa (Escandinavia), proyectos piloto en América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Demanda de Blísteres Farmacéuticos en Asia-Pacífico

India y China están convirtiendo los envases en tira a blísteres de aluminio-PVC y aluminio-aluminio para proteger los ingredientes activos sensibles a la humedad bajo normas más estrictas de Buenas Prácticas de Manufactura, impulsando un crecimiento de dos dígitos en el gasto de capital en líneas de termoformado de alta velocidad. La logística de cadena de frío para vacunas e insulina especifica lámina de aluminio laminada con poliamida o poliéster, un umbral de barrera que las películas poliméricas no pueden alcanzar sin metalización adicional[1]Consejo de Promoción de Exportaciones Farmacéuticas de India, "Informe Anual de Exportaciones 2025," pharmexcil.com . El mandato chino de 2024 de resistencia a la apertura por niños para analgésicos opioides impulsa aún más la demanda de tapas de apertura por presión, lo que tensiona el suministro de resina PVDC y eleva los precios al contado en todo el Sudeste Asiático.

Envases Flexibles Multicapa Impulsados por el Comercio Electrónico

La penetración de la compra de alimentos en línea por encima del 12% del total del comercio minorista de alimentos en Asia-Pacífico ha elevado la demanda de bolsas multicapa que sobreviven al cumplimiento automatizado, las variaciones de temperatura y la manipulación de última milla. Los quesos y aperitivos de carne curada sensibles al oxígeno requieren tasas de transmisión inferiores a 1 cc/m²/día, alcanzables únicamente con núcleos de EVOH flanqueados por una capa sellante de polietileno. Las auditorías en EE. UU. atribuyen el 9% de las devoluciones de comercio electrónico en la categoría de alimentos a bolsas reventadas, lo que orienta a los convertidores hacia sellantes más gruesos y adhesivos de termosellado en caliente que se unen antes de que la banda se enfríe, reduciendo las reclamaciones por daños a pesar de añadir entre 3 y 5 g por envase. Las plataformas de comercio rápido en India e Indonesia ahora especifican bolsas de pie con corte láser, pero las líneas de corte interrumpen la homogeneidad del material y complican los flujos de reciclaje.

Recubrimientos de Barrera de Poliolefina Reciclable

Las bandas de polietileno y polipropileno de material único recubiertas con óxido de silicio u óxido de aluminio mediante deposición por plasma están reemplazando los laminados de EVOH-polietileno en el envasado de aperitivos secos. La gama AmPrima de Amcor alinea las cadenas poliméricas mediante orientación en dirección de máquina para reducir la permeabilidad al oxígeno a 5 cc/m²/día sin una resina de barrera separada, lo que permite el acceso a los flujos de reciclaje de polietileno que recogen entre el 35% y el 40% de las películas flexibles en Alemania y los Países Bajos. Sin embargo, la vida útil cae de 12 meses en los laminados de EVOH a 9 meses en la poliolefina recubierta, lo que limita el potencial de exportación.

Regulaciones de Barrera Antigrasa Libre de PFAS

La eliminación voluntaria progresiva de PFAS de cadena corta por parte de la FDA de EE. UU. en 2024 y la prohibición de California en 2025 sobre envases de alimentos con PFAS están acelerando la reformulación hacia recubrimientos de ácido esteárico y quitosano que ofrecen una resistencia a la grasa inconsistente una vez que se forma condensación. Los convertidores reportan aumentos del peso de recubrimiento del 25% al 40% y velocidades de línea más bajas. Los textos del borrador del Reglamento de Envases y Residuos de Envases de la Unión Europea añaden urgencia al cumplimiento normativo, aunque los mercados asiáticos continúan con los recubrimientos PFAS heredados para el suministro doméstico, creando un panorama de especificaciones globales bifurcado.

Análisis del Impacto de las Restricciones del Mercado de Material de Barrera*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Límites ambientales del aluminio | -0.8% | Global, con mayor impacto en Europa y América del Norte | Mediano plazo (2-4 años) |

| Desafíos de reciclaje para multicapas | -0.6% | Global, agudo en Asia-Pacífico y América del Sur | Corto plazo (≤ 2 años) |

| Interrupciones en la cadena de suministro de fluoroquímicos | -0.4% | América del Norte y Europa | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Límites Ambientales del Aluminio

La fundición de aluminio primario emite 16 toneladas de CO₂ por tonelada de metal, lo que lleva a las empresas farmacéuticas europeas a realizar pruebas piloto con laminados de poliéster y EVOH de alta barrera transparentes que reducen la huella de carbono del envase hasta en un 50%. El contenido reciclado en el stock de lámina aumentó al 28% en 2025, aunque la recolección posconsumo de lámina de calibre fino sigue por debajo del 15% debido a la contaminación. Los recubrimientos de óxido de aluminio depositados al vacío sobre poliéster logran una transmisión de vapor de agua inferior a 0,5 g/m²/día, pero requieren ≥5.000 toneladas/año para igualar la economía de la lámina, lo que limita la adopción temprana.

Interrupciones en la Cadena de Suministro de Fluoroquímicos

La clasificación de varios PFAS como sustancias peligrosas por parte de la Agencia de Protección Ambiental de EE. UU. en 2024 causó escasez de materias primas para las barreras especiales de PVDF y PVF, retrasando la producción en líneas de películas para baterías y envases de cadena de frío[2]Agencia de Protección Ambiental de EE. UU., "Designación de PFAS como Sustancias Peligrosas 2024," epa.gov . Los productores europeos buscaron con urgencia alternativas libres de flúor, pero las barreras antigrasa resistentes a la humedad siguen siendo difíciles de conseguir, lo que ralentiza el despliegue de envases para comida rápida.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado de Material de Barrera

Por Tipo:

El EVOH Gana Terreno a Medida que Aumenta la Sensibilidad al OxígenoSe prevé que el Alcohol Etilenvinílico (EVOH) se expanda a una CAGR del 5,73% de 2026 a 2031, la más rápida entre las resinas de barrera, ya que los procesadores buscan soluciones de atmósfera modificada que prolonguen la vida útil de fiambres, pasta y productos frescos sin conservantes. La participación de mercado de materiales de barrera del Cloruro de Polivinilideno (PVDC) se situó en el 44,68% en 2025, pero la retirada de la venta al por menor en Europa está erosionando esa ventaja. El aluminio se mantiene en blísteres farmacéuticos y envases asépticos, donde no se puede tolerar la entrada de humedad. El naftalato de polietileno sirve para cervezas artesanales premium y botellas con captadores de oxígeno, pero sigue siendo un nicho porque los precios de la resina superan los USD 4.000/tonelada.

Los convertidores típicamente coextruyen EVOH entre capas de unión de polietileno o polipropileno que protegen el núcleo hidrófilo de la humedad, preservando el rendimiento de barrera al oxígeno incluso al 80% de humedad relativa. La cartera Eval de Kuraray abarca contenidos de etileno del 27% al 48% en porcentaje molar, lo que permite a los procesadores ajustar la cristalinidad según las necesidades de rendimiento o barrera. Las formulaciones farmacéuticas están especificando bandas base de EVOH para reemplazar el PVC por preocupaciones sobre la migración de plastificantes, pero los ciclos de aprobación regulatoria aún duran entre 18 y 24 meses.

Por Industria de Uso Final:

El Sector Farmacéutico Supera el Crecimiento de AlimentosLos alimentos y bebidas capturaron el 56,22% de la demanda de materiales de barrera en 2025, mientras que se proyecta que el sector farmacéutico crezca a una CAGR del 5,93% hasta 2031. Los blísteres exigen una transmisión de vapor de humedad inferior a 0,05 g/m²/día, un umbral alcanzado por los laminados a base de aluminio pero desafiante para los formatos totalmente plásticos sin capas de costo prohibitivo. En la industria de alimentos y bebidas, los lácteos, la carne fresca y los aperitivos impulsan colectivamente el envasado en atmósfera modificada que duplica la vida útil en comparación con las películas solo de polietileno. Las películas para ensilaje utilizadas en agricultura están diseñadas para mantener condiciones anaeróbicas. Las tasas de transferencia de oxígeno superiores a 500 cc/m²/día pueden provocar la formación de moho y pérdidas de materia seca. La adopción automotriz para laminados de bolsas de baterías está aumentando con la producción de vehículos eléctricos, pero el tonelaje actual está muy por detrás de la demanda de envases.

Análisis Geográfico

Mercado de Material de Barrera en APAC

Asia-Pacífico representó el 42,21% de los ingresos del mercado de material de barrera en 2025 y avanza a una CAGR del 5,75% hasta 2031. La producción farmacéutica de envases de China creció un 13% interanual en 2025, a medida que las líneas de blíster absorbieron nueva capacidad de PVDC y aluminio para abastecer a África y América Latina. Los principales fabricantes de envases flexibles de India añadieron líneas de coextrusión de EVOH para dar soporte a marcas alimentarias multinacionales; UFlex por sí sola opera 12 líneas de películas de barrera en tres instalaciones. Japón y Corea del Sur están pilotando barreras a base de nanocelulosa y de origen biológico, aunque los volúmenes comerciales son mínimos.

Mercado de Material de Barrera en América del Norte

En América del Norte, los gastos de reformulación de PFAS, combinados con consumidores sensibles a la inflación, ralentizaron el traslado de precios por parte de los convertidores. La orientación de la FDA sobre la eliminación gradual de PFAS obligó a la reconversión de las líneas de recubrimiento, aunque el rendimiento de la barrera antigrasa sigue variando con la humedad. Las normas canadienses sobre plásticos de un solo uso eximen los formatos esenciales de seguridad alimentaria, aunque las tarifas provinciales de responsabilidad extendida del productor están aumentando entre un 8% y un 12% anual. El auge del nearshoring en México atrajo anuncios de capacidad superiores a 50 millones de USD por parte de Amcor y Sealed Air en 2024.

Mercado de Material de Barrera en EMEA y América del Sur

La cuota de Europa está determinada por los mandatos de contenido reciclado que impulsan las poliolefinas monomateriales. El sistema dual de Alemania recicló el 38% de las películas flexibles en 2024, la tasa más alta del continente, aunque la contaminación alimentaria dificulta el uso en circuito cerrado. La ley AGEC de Francia impulsa las bolsas recargables que requieren barreras duraderas a lo largo de múltiples ciclos. América del Sur y Oriente Medio y África combinan una cuota menor, con Brasil adoptando formatos de blíster para el cumplimiento de la trazabilidad y Arabia Saudita invirtiendo 200 millones de USD en capacidad flexible nacional bajo la Visión 2030.

Panorama Competitivo

El mercado de materiales de barrera está moderadamente fragmentado. Los cinco principales fabricantes, Amcor, Kuraray, Mondi, Huhtamäki y Syensqo, controlaron aproximadamente entre el 35% y el 40% de la capacidad global en 2025. La adquisición por parte de Amcor de los activos de envases de consumo de Berry Global por USD 8,4 mil millones profundizó las capacidades de EVOH y PVDC en 47 plantas, con sinergias esperadas de USD 650 millones para 2027. Sealed Air se diferencia con los sistemas de bolsas termorretráctiles Cryovac que reducen los costos laborales para los procesadores de carne al tiempo que prolongan la vida útil. Los proveedores de resinas Kuraray, Mitsubishi Chemical y Asahi Kasei se están integrando hacia aguas abajo, aprovechando las capacidades cautivas de EVOH y PVDC para capturar los márgenes de conversión de películas y asegurar la absorción de grados propietarios.

Las solicitudes de patentes para deposición química de vapor mejorada por plasma y deposición de capas atómicas aumentaron un 18% en 2025, lo que señala una carrera para aplicar recubrimientos de óxido de silicio u óxido de aluminio de nanómetros de espesor sobre polietileno y polipropileno sin comprometer la reciclabilidad. Los convertidores más pequeños compiten mediante impresión digital de tiradas cortas y creación rápida de prototipos para marcas emergentes que carecen del volumen para moldes dedicados. La adopción tecnológica es desigual: las plantas de América del Norte y Europa están invirtiendo en monitoreo en tiempo real de las propiedades de barrera, mientras que muchas líneas asiáticas y latinoamericanas aún dependen de pruebas fuera de línea, creando variabilidad que los clientes de alimentos premium y farmacéuticos rechazan cada vez más.

La innovación en espacios en blanco en barreras de base biológica y compostables está ganando apoyo político, aunque persisten las brechas de rendimiento. Las asociaciones como Mondi-Stora Enso en bolsas a base de papel o Toppan-Toray en biopoliamidas derivadas del aceite de ricino ilustran las estrategias de cobertura de los actores establecidos ante posibles prohibiciones futuras de ciertos materiales de base fósil.

Líderes de la Industria de Materiales de Barrera

Amcor plc

KURARAY CO., LTD.

Syensqo

Mondi

Huhtamäki Oyj

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas del Mercado de Material de Barrera Incluidas en este Informe

- 3M

- Amcor plc

- Arkema

- Asahi Kasei Corporation

- Coexpan

- Huhtamäki Oyj

- KURARAY CO., LTD.

- KUREHA CORPORATION

- Lecta

- Mitsubishi Chemical Group Corporation

- Mondi

- Sealed Air

- Syensqo

- TEIJIN LIMITED

- Tetra Pak International S.A.

- TOPPAN Inc.

- UFlex Limited

Desarrollo Reciente de la Industria en el Mercado de Material de Barrera

- Abril de 2026: Tetra Pak, en asociación con la empresa láctea italiana Sterilgarda Alimenti, introdujo el primer envase de 1 litro con una barrera a base de papel. Este desarrollo representó un paso notable en el cambio de la industria del envasado en cartón hacia materiales renovables y bajos en carbono, al aumentar el contenido renovable al 90% cuando se combina con polímeros de base vegetal.

- Abril de 2026: UPM Specialty Materials y el productor de papel especial Felix Schoeller introdujeron un material de barrera reciclable diseñado para aplicaciones de envasado de alimentos flexibles, como envoltorios para chocolate y barras de aperitivos. El producto está destinado a ayudar a los fabricantes de envases a cumplir con los requisitos de reciclabilidad establecidos en el Reglamento de Envases y Residuos de Envases de la Unión Europea (PPWR).

Alcance del Informe Global del Mercado de Materiales de Barrera

Los materiales de barrera son sustancias diseñadas para limitar o prevenir la transferencia de elementos específicos, como humedad, gases (por ejemplo, oxígeno, dióxido de carbono), luz o productos químicos, entre dos entornos. Estos materiales desempeñan un papel fundamental en industrias como el envasado de alimentos y productos farmacéuticos, la construcción y la electrónica, garantizando la integridad y la seguridad del producto.

El mercado de materiales de barrera está segmentado por tipo, industria de uso final y geografía. Por tipo, el mercado está segmentado en cloruro de polivinilideno (PVDC), aluminio, alcohol etilenvinílico (EVOH), naftalato de polietileno (PEN) y otros tipos. Por industria de uso final, el mercado está segmentado en alimentos y bebidas, farmacéutica, agricultura, cosméticos, automotriz y otras industrias de uso final. El informe también cubre el tamaño del mercado y las previsiones de materiales de barrera en 15 países de las principales regiones. Para cada segmento, el dimensionamiento y las previsiones del mercado se han realizado sobre la base del valor (USD).

Resumen de la Segmentación

| Cloruro de Polivinilideno (PVDC) |

| Aluminio |

| Alcohol Etilenvinílico (EVOH) |

| Naftalato de Polietileno (PEN) |

| Otros Tipos |

| Alimentos y Bebidas |

| Farmacéutica |

| Agricultura |

| Cosméticos |

| Automotriz |

| Otras Industrias de Uso Final |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Países de la ASEAN | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo | Cloruro de Polivinilideno (PVDC) | |

| Aluminio | ||

| Alcohol Etilenvinílico (EVOH) | ||

| Naftalato de Polietileno (PEN) | ||

| Otros Tipos | ||

| Por Industria de Uso Final | Alimentos y Bebidas | |

| Farmacéutica | ||

| Agricultura | ||

| Cosméticos | ||

| Automotriz | ||

| Otras Industrias de Uso Final | ||

| Por Geografía | Asia-Pacífico | China |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de materiales de barrera?

El mercado de materiales de barrera se sitúa en USD 3,68 mil millones en 2026 y se proyecta que alcance USD 4,77 mil millones en 2031.

¿Qué región añade la mayor demanda en 2025?

Asia-Pacífico contribuye con la mayor demanda del 42,21% en 2025, respaldada por la externalización farmacéutica, el crecimiento del comercio electrónico de alimentos y la nueva capacidad de películas de barrera.

¿Por qué los convertidores invierten en poliolefinas de material único?

Los recubrimientos de óxido de silicio depositados por plasma sobre polietileno y polipropileno crean películas de alta barrera reciclables que cumplen con los mandatos emergentes de diseño para el reciclaje.

¿Cómo influyen las regulaciones sobre PFAS en las elecciones de materiales?

Las prohibiciones en América del Norte y Europa están impulsando a los proveedores hacia químicas de barrera antigrasa libres de flúor, aunque los pesos de recubrimiento aumentan y el rendimiento con humedad varía.

Última actualización de la página el: