Tamaño y Participación del Mercado de Materiales de Patterning

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 5.36 Mil millones de dólares |

| Tamaño del Mercado (2031) | 6.71 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.61% CAGR |

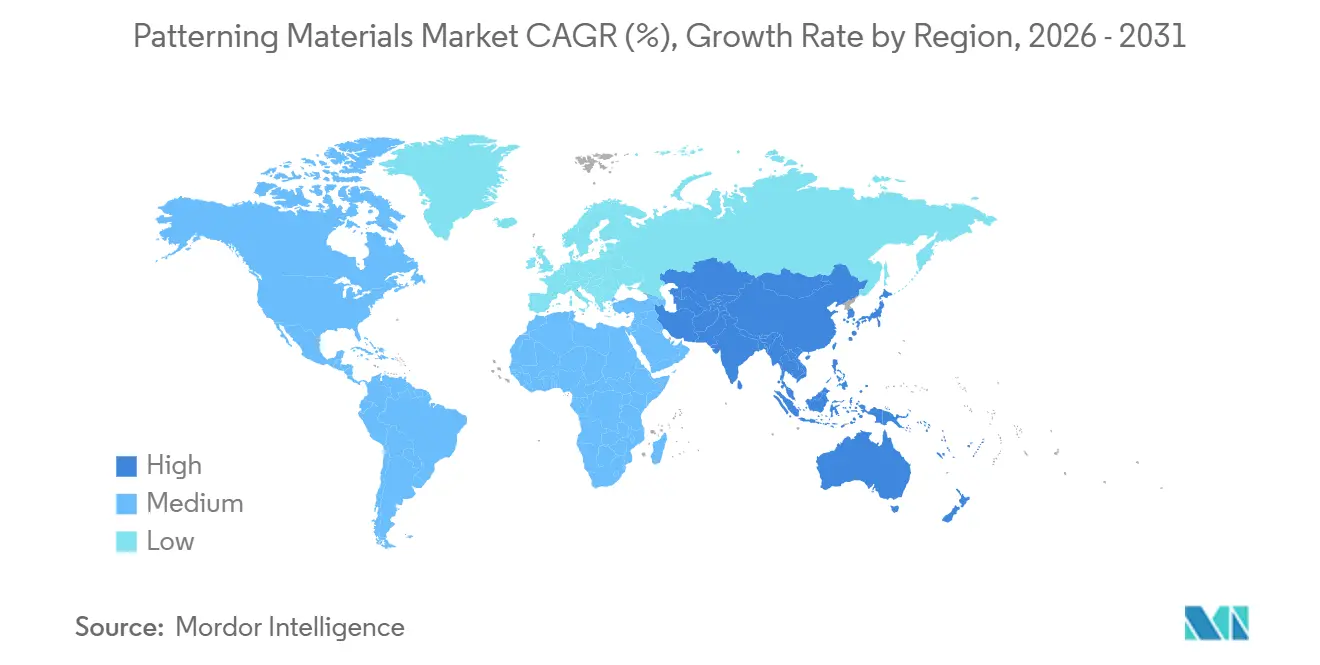

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

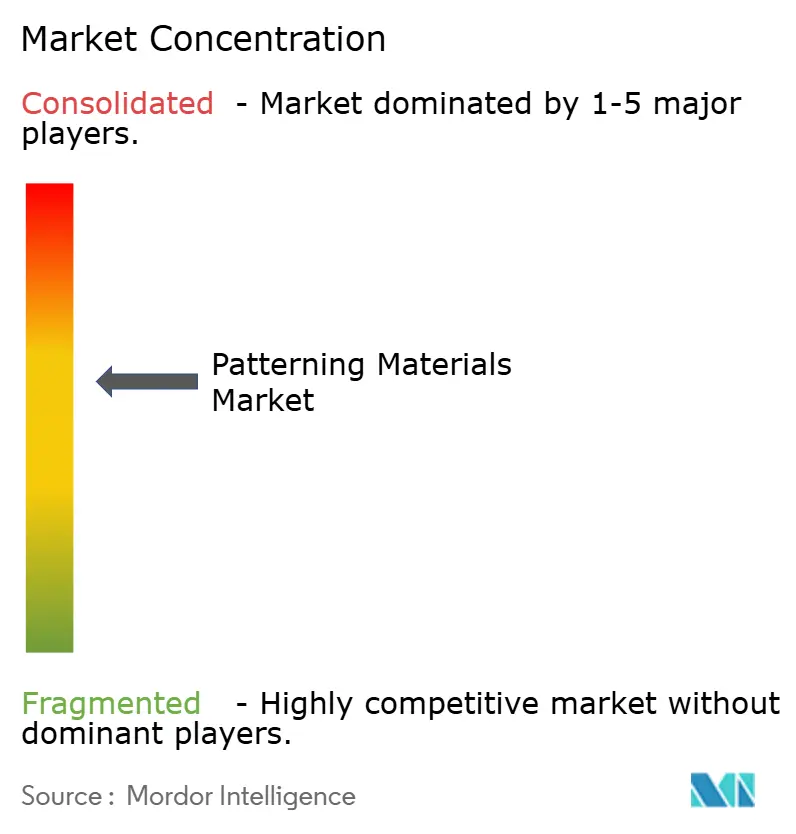

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Materiales de Patterning por Mordor Intelligence

Se espera que el tamaño del Mercado de Materiales de Patterning crezca desde 5.120 millones de USD en 2025 hasta 5.360 millones de USD en 2026, y se prevé que alcance 6.710 millones de USD en 2031 a una CAGR del 4,61% durante el período 2026-2031. En los nodos sub-3 nm, los fotorresistentes de ultravioleta extremo (EUV) de alta gama y de alta apertura numérica (high-NA) están captando un valor significativo. En contraste, las formulaciones convencionales de 193 nm en seco e inmersión continúan dominando, sirviendo como los pilares de alto volumen para los nodos maduros. Estos nodos maduros atienden principalmente a sectores como el automotriz, el industrial y el Internet de las Cosas. La región Asia-Pacífico, impulsada por expansiones subsidiadas en Japón y el establecimiento de nuevas fábricas en China, representa ahora una porción significativa de los inicios de obleas a nivel mundial. Este dominio garantiza una demanda constante de resists convencionales y recubrimientos antirreflectantes de alta gama. Las tensiones geopolíticas están reconfigurando el panorama de los materiales de patterning. En particular, la adquisición de JSR respaldada por el Estado japonés y sus restricciones a la exportación han intensificado las preocupaciones de dependencia para los compradores internacionales. Por otro lado, tendencias como la electrificación automotriz, la adopción de la entrega de energía por la parte trasera y la aparición del empaquetado de chiplets no solo están modificando los requisitos de espesor de película de resist, sino que también están ampliando las perspectivas de ingresos para las formulaciones especiales. Este cambio está contribuyendo a mitigar las caídas de precio unitario en el segmento de nodos maduros.

Conclusiones Clave del Informe

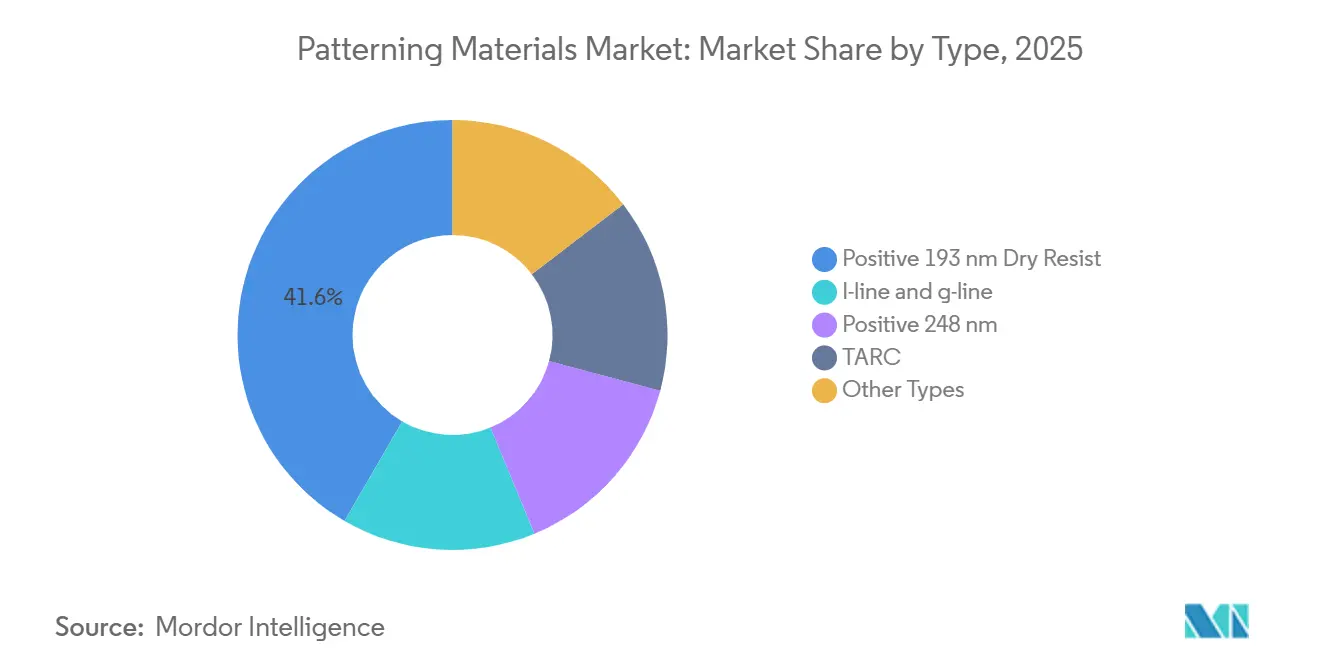

- Por tipo, el resist seco positivo de 193 nm lideró con el 41,62% de la participación del mercado de materiales de patterning en 2025. Se proyecta que los principales recubrimientos antirreflectantes registren una CAGR del 6,54% hasta 2031, la más rápida entre todas las formulaciones.

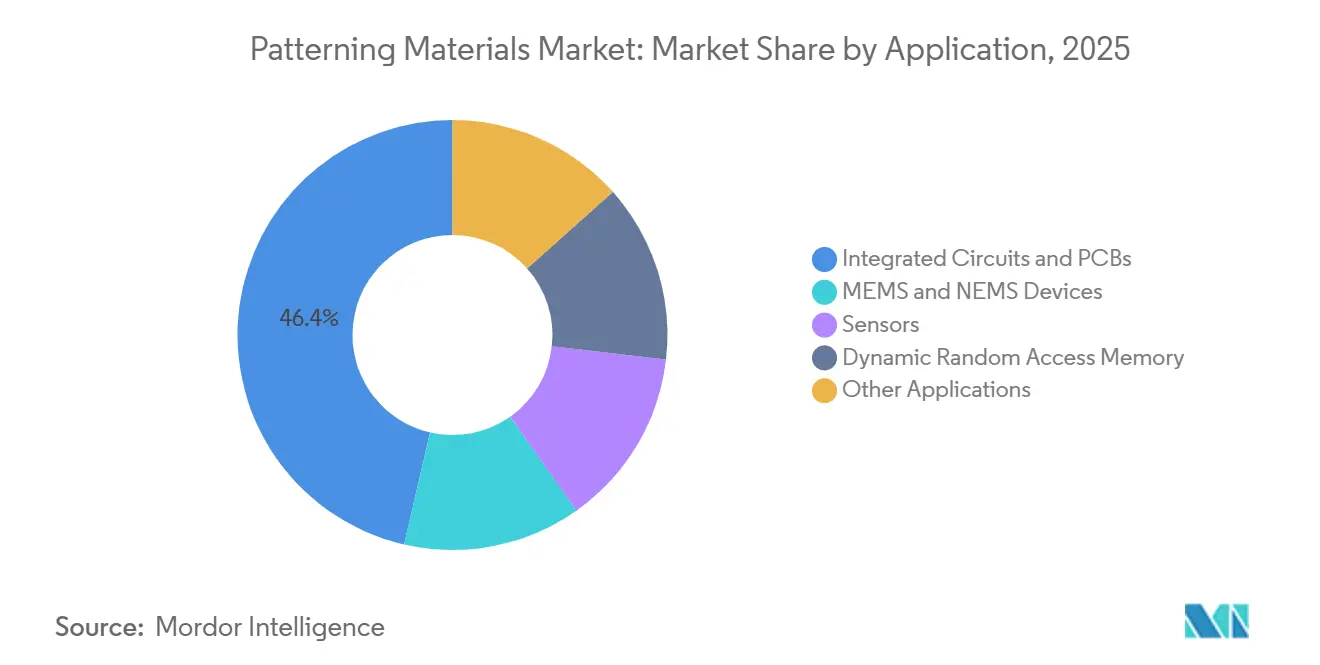

- Por aplicación, los circuitos integrados y PCBs mantuvieron una participación de ingresos del 46,37% en 2025, mientras que se prevé que los sensores avancen a una CAGR del 7,12% hasta 2031.

- Por geografía, Asia-Pacífico representó el 68,44% del tamaño del mercado de materiales de patterning en 2025 y está preparada para una CAGR del 6,83% durante 2026-2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Materiales de Patterning

Análisis del Impacto de los Impulsores*

| Impulsor | Impacto (~) % en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Rápida expansión de fábricas de semiconductores en Asia-Pacífico | +1.80% | China, Japón, Corea del Sur, Taiwán; extensión a la ASEAN | Mediano plazo (2-4 años) |

| Transición a EUV y high-NA que impulsa la demanda de resists avanzados | +1.20% | Corea del Sur, Taiwán, Estados Unidos | Largo plazo (≥ 4 años) |

| Auge en sensores especiales impulsado por la electrónica automotriz | +0.90% | China, Alemania, Estados Unidos | Mediano plazo (2-4 años) |

| Entrega de energía por la parte trasera y dispositivos GAA que alteran las especificaciones de resist | +0.60% | Taiwán, Corea del Sur, Estados Unidos | Largo plazo (≥ 4 años) |

| Incentivos de relocalización que crean reservas de suministro local | +0.50% | América del Norte, Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Rápida Expansión de Fábricas de Semiconductores en Asia-Pacífico

Entre 2026 y 2029, decenas de fábricas subsidiadas actualmente en construcción en China, Japón y Corea del Sur están preparadas para incrementar la producción mensual en millones de inicios de obleas de 300 mm. Este auge intensificará la demanda estructural de resists secos de 193 nm, de inmersión y de recubrimientos antirreflectantes superiores, que son fundamentales para el mercado de materiales de patterning. TSMC ha destinado un capital sustancial para 2026, con una porción significativa orientada a actualizar su campus de Kumamoto a líneas de 3 nm. Estas líneas avanzadas requieren tanto resists EUV como convencionales en sus apilamientos multicapa. En una iniciativa estratégica, el Ministerio de Economía, Comercio e Industria de Japón ha introducido incentivos para fortalecer a los fabricantes locales de materiales. Esta medida garantiza un suministro constante y de corta distancia de polímeros y solventes de alta pureza. Por otro lado, China está estableciendo rápidamente sitios de 28 nm y 40 nm como contramedida a los controles de exportación. Esta estrategia no solo mitiga el impacto de dichos controles, sino que también garantiza que las formulaciones positivas de 193 nm operen a plena capacidad, incluso a medida que la litografía EUV gana terreno. Las implicaciones de esta estrategia se extienden a los resists de película gruesa, que son vitales para las capas de redistribución en el empaquetado avanzado. Esto es crucial, ya que cada dado lógico de nuevo diseño se integra eventualmente en un módulo multichip, exigiendo un paso de RDL más fino.

Transición a EUV y High-NA que Impulsa la Demanda de Resists Avanzados

A principios de 2026, los primeros escáneres high-NA de ASML demostraron un tiempo de actividad impresionante, procesando eficientemente un número sustancial de obleas[1]ASML Holding NV, "Rendimiento del Sistema EUV High-NA," asml.com. Este hito pone de relieve su viabilidad comercial para nodos de 2 nm e inferiores. La óptica high-NA, que reduce la profundidad de foco a la mitad, requiere una transición desde resists químicamente amplificados hacia óxidos metálicos y otras alternativas de alta absorción. Este cambio es esencial para mantener la fidelidad del patrón en películas de menos de 30 nm. La línea Kashima de ADEKA, prevista para comenzar en 2028, suministrará precursores a los gigantes de la industria Samsung y SK Hynix. Al mismo tiempo, Imec ha demostrado con éxito capacidades de paso de 16 nm, lo que indica preparación para la producción en masa. Esta tecnología presenta un tiempo de exposición reducido, con átomos metálicos que absorben significativamente más fotones EUV. Esta mejora no solo reduce la duración de la exposición, sino que también disminuye las tasas de defectos estocásticos típicamente observadas con polímeros de base carbónica. Sin embargo, debido a las limitaciones de capacidad, las fundiciones están asegurando cada vez más contratos de suministro plurianuales. Si bien estos acuerdos elevan los costos unitarios inmediatos, desempeñan un papel crucial en la salvaguarda de los calendarios esenciales de escalado high-NA.

Auge en Sensores Especiales Impulsado por la Electrónica Automotriz

Los vehículos eléctricos albergan ahora miles de chips, triplicando la cantidad encontrada en los modelos tradicionales de combustión interna. La mayoría de estos chips operan en nodos entre 65 nm y 28 nm, aprovechando familias de resists establecidas. Los Sistemas Avanzados de Asistencia a la Conducción (ADAS) demandan LiDAR de alta resolución, radar de 77 GHz y sensores de imagen. Cada componente impulsa los volúmenes de obleas, intensificando la demanda de fotorresistentes gruesos diseñados para estructuras MEMS de alta relación de aspecto. La iniciativa Semicon India de la India está mejorando las capacidades regionales para chips analógicos especiales y de sensores. Simultáneamente, las fundiciones en Taiwán y Corea del Sur están lanzando líneas especiales adaptadas para la fotónica de silicio. Además, las películas gruesas con patrón son cruciales para crear capas de redistribución. Estas capas conectan sin problemas los dados de sensores con los chiplets de cómputo en vehículos autónomos, destacando una demanda transversal entre industrias. Esta expansión amplía el mercado potencial de materiales de patterning, más allá de los nodos lógicos centrales tradicionales.

Entrega de Energía por la Parte Trasera y Dispositivos GAA que Alteran las Especificaciones de Espesor de Resist

Los nodos 18A de Intel, el próximo A16 de TSMC y el SF2Z de Samsung están liderando una tendencia al trasladar los rieles de alimentación a la parte trasera de la oblea. Este cambio arquitectónico exige pasos de litografía adicionales en obleas adelgazadas tras el enlace, ajustando las barras de superposición a menos de 5 nm. Estos contactos en la parte trasera requieren resists ultradelgados de alta selectividad. Dichos resists deben resistir el grabado por plasma garantizando al mismo tiempo un revelado impecable sobre silicio frágil. Simultáneamente, las nanoláminas de puerta envolvente están llevando los límites al extremo, reduciendo los presupuestos de rugosidad de anchura de línea a menos de 2 nm. Lam Research ha presentado un prototipo de resist seco depositado en fase vapor que cumple con estos exigentes estándares. Este prototipo ofrece capacidades de impresión única EUV a dosis inferiores a 20 mJ/cm², evitando la fase de procesado húmedo que puede distorsionar los patrones. En conjunto, estas innovaciones señalan una creciente fuente de ingresos para los resists metal-orgánicos, a medida que el mercado de materiales de patterning avanza hacia topologías de dispositivos sub-1 nm de vanguardia.

Análisis del Impacto de las Restricciones*

| Restricción | Impacto (~) % en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto costo y capacidad limitada de los fotorresistentes de grado EUV | -0.80% | Corea del Sur, Taiwán, Estados Unidos | Corto plazo (≤ 2 años) |

| Regulaciones estrictas sobre emisiones de solventes | -0.50% | Europa, América del Norte; extensión a Asia-Pacífico | Mediano plazo (2-4 años) |

| Cuellos de botella en metrología que causan retrabajos relacionados con defectos | -0.30% | Global; agudo en fábricas de vanguardia | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo y Capacidad Limitada de los Fotorresistentes de Grado EUV

Los precios de los fotorresistentes EUV son varias veces superiores a los de sus equivalentes de inmersión de 193 nm. Además, los fotorresistentes EUV requieren cadenas de suministro especializadas libres de fluoruros, que son escasas entre los actores de la industria. Si bien solo ADEKA e Inpria han reconocido públicamente su producción de óxido metálico a escala comercial, se proyecta que la primera línea de producción de ADEKA alcance su plena capacidad recién en 2029. Actualmente, los envíos de escáneres son limitados y los pedidos de cada herramienta high-NA dependen en gran medida de unos pocos acuerdos de suministro a largo plazo. En este contexto, las fundiciones están sobrereservando sus asignaciones de resist, lo que eleva los costos por oblea durante las rampas iniciales de producción. Esta presión sobre los precios queda subrayada por la decisión de Samsung en 2025 de reducir el volumen de dispensación de resist por capa, lo que revela la volatilidad de los ingresos en el mercado de materiales de patterning.

Regulaciones Estrictas sobre Emisiones de Solventes

La Agencia Europea de Sustancias y Mezclas Químicas (ECHA) está abogando por límites sobre compuestos PFAS individuales[2]Agencia Europea de Sustancias y Mezclas Químicas, "Propuesta de Restricción de PFAS V14," echa.europa.eu. Tal medida podría amenazar las capas superiores de fotorresistentes ricas en fluoropolímeros, que podrían enfrentar prohibiciones tan pronto como en 2028. Un análisis del Parlamento Europeo advirtió que una prohibición generalizada podría ocasionar pérdidas sustanciales para el sector de semiconductores. Como resultado, los grupos de presión de la industria están impulsando exenciones basadas en el uso controlado. Aunque el resist ArF libre de flúor de Fujifilm y el Polímero EUV de base biomásica de Oji muestran un prometedor desempeño técnico, consumen solo una fracción del volumen líquido habitualmente requerido para el recubrimiento por centrifugación. Esta limitación restringe los ingresos de los proveedores y prolonga el tiempo necesario para recuperar los costos en equipos de capital. Además, la carga financiera del cumplimiento normativo desvía recursos de la investigación y el desarrollo, frenando la innovación en el corto plazo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: Las Plataformas de 193 nm de Alto Volumen Mantienen el Núcleo de Ingresos

En 2025, el mercado de materiales de patterning registró una contribución significativa del resist seco positivo de 193 nm, que acaparó una participación del 41,62%. Este segmento está preparado para un crecimiento sostenido, impulsado por las nuevas fábricas chinas orientadas a líneas de 28 nm y 40 nm. Por otro lado, se proyecta que los recubrimientos antirreflectantes superiores crezcan a una tasa del 6,54% durante el período de previsión 2026-2031. Este crecimiento se atribuye en gran medida a las exigencias de los escáneres EUV, que requieren apilamientos multicapa para reducir las muescas reflectantes en la óptica high-NA. La tecnología antirreflectante de Brewer Science ha encontrado un socio en Nissan Chemical. Si bien los resists positivos de 248 nm respaldan la lógica heredada y los MEMS de película gruesa, su crecimiento es superado por la creciente demanda de formulaciones más nuevas. Los resists de óxido metálico y los resists secos depositados en fase vapor, aunque lideran el grupo, enfrentan incertidumbres significativas. Su futuro depende de técnicas de deposición escalables y de la aprobación regulatoria para generadores de fotóácido innovadores.

De 2026 a 2031, el panorama competitivo se intensificará. Los actores establecidos en el recubrimiento por centrifugación están reduciendo los volúmenes de dispensación para contrarrestar la amenaza de la disrupción del resist seco. Mientras tanto, los respaldos de Lam Research e IBM para películas desarrolladas por plasma, que prometen ventajas como la triple absorción de fotones y la economía de impresión única, están reconfigurando el mercado de materiales de patterning. Una vez que Europa establezca sus umbrales, los resists sin sustancias per- y polifluoroalquílicas podrían desencadenar una transformación similar para los materiales de 248 nm e i-line. Los proveedores competentes tanto en óxido metálico como en polímeros libres de flúor están preparados para capturar flujos de ingresos adicionales para 2030.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: Los Sensores se Aceleran, los Ingresos de CI Mantienen el Dominio

En 2025, los circuitos integrados y PCBs representaron el 46,37% de los ingresos, impulsados por dispositivos lógicos y de memoria. Estos dispositivos lograron estabilizar los precios de venta promedio, contrarrestando una desaceleración en el crecimiento de los inicios de obleas. A medida que la memoria dinámica de acceso aleatorio (DRAM) adopta cada vez más la litografía EUV, la introducción de HBM4 por parte de Samsung eleva las apuestas para los resists de oblea ultradelgada en apilamientos 3D de 16 capas. El mercado de materiales de patterning para el segmento de circuitos integrados se encuentra en una trayectoria de crecimiento sostenido durante el período de previsión 2026-2031. Sin embargo, los sensores están superando a todas las demás aplicaciones, con una CAGR del 7,12%. Este auge está impulsado por la creciente integración de radar, LiDAR e imágenes de alta resolución en los sistemas avanzados de asistencia a la conducción. A medida que las formulaciones de película gruesa encuentran aplicaciones en espejos MEMS y diafragmas de presión, los proveedores de nicho están descubriendo vías más allá del saturado mercado lógico.

La diversificación geográfica está en aumento: India está impulsando fábricas de nodos maduros para sensores y salidas analógicas, mientras que las naciones de la ASEAN están reforzando plantas de ensamblaje para capas de redistribución. Se observa un notable incremento en la demanda de resists químicamente amplificados, particularmente para líneas RDL con patrón de menos de 2 µm. Estos están siendo adaptados para el fan-out a nivel de oblea, en línea con la creciente tendencia de la arquitectura de chiplets. La aparición de módulos de múltiples aplicaciones significa que cada placa de cámara o radar ahora requiere al menos dos pasadas de litografía a nivel de empaquetado. Este requisito no solo amplifica el volumen total de resist por circuito integrado, sino que también pone de relieve la diversificación dentro del mercado de materiales de patterning.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Asia-Pacífico, que representó el 68,44% del consumo global en 2025, está proyectada para crecer a una CAGR del 6,83% hasta 2031. Este crecimiento está impulsado en gran medida por los fondos de subsidios en Japón, China y Corea del Sur, que refuerzan sus ecosistemas de fundición y materiales. En esta región, JSR, Tokyo Ohka Kogyo y Shin-Etsu Chemical dominan, liderando la exportación de fotorresistentes comerciales. Estas empresas ejercen estratégicamente sus licencias de exportación, lo que les permite influir en los planes globales de inicio de obleas en cuestión de semanas. Si bien se prevé que las nuevas fábricas de China superen a Taiwán en producción de nodos maduros para 2027, aún dependen en gran medida de las importaciones de resists de alta pureza provenientes de Japón. Esta dependencia hace vulnerables a los campeones nacionales de China ante interrupciones, especialmente dado el clima geopolítico actual.

América del Norte, impulsada por la Ley CHIPS, está siendo testigo de una intensa actividad: el megasitio de Intel en Ohio, el campus de TSMC en Arizona y el proyecto de Samsung en Taylor se están preparando para inicios de obleas mensuales sustanciales para 2030. DuPont está expandiéndose agresivamente, duplicando su capacidad de resist en la planta de Sasakami e inaugurando una línea piloto avanzada en Texas. Lam Research está marcando tendencia al introducir su resist seco Aether a los productores lógicos de Estados Unidos. A pesar de enfrentar retrasos en la aprobación de nuevos generadores de fotóácido, grupos de trabajo multiagencia, con respaldo de financiamiento de defensa, están acelerando las revisiones, subrayando el compromiso de la región con el mercado de materiales de patterning.

Europa, la más pequeña de las tres zonas de demanda principales, está siendo testigo de un auge en la actividad legislativa. La fábrica de ESMC en Dresde, bajo los auspicios de la Ley de Chips de la UE 2.0, está produciendo localmente nodos para aplicaciones automotrices. Esto ha llevado a Merck y BASF a incrementar su producción regional de solventes de alta pureza. Sin embargo, los debates en curso sobre los PFAS proyectan una sombra sobre las perspectivas a largo plazo; un umbral estricto podría requerir una reformulación completa de cada familia de resists. Los proveedores están colocando preventivamente sus centros de investigación y desarrollo en salas blancas japonesas, donde las restricciones sobre PFAS son más permisivas. Esta medida, si bien protege sus intereses, traslada inadvertidamente la propiedad intelectual fuera de Europa, incluso a medida que los inicios de obleas se expanden dentro del continente.

Panorama Competitivo

El mercado de materiales de patterning está moderadamente consolidado. Tres gigantes japoneses —JSR, Tokyo Ohka Kogyo y Shin-Etsu Chemical— dominan el panorama de los fotorresistentes comerciales. Simultáneamente, cuatro proveedores upstream de resinas y generadores de fotóácido controlan una participación significativa del mercado de monómeros especiales. En un movimiento estratégico, la adquisición de JSR respaldada por el Estado japonés en 2025 no solo asegura el control nacional, sino que también facilita restricciones selectivas a la exportación, una táctica ya empleada para detener envíos a China a finales de 2025. Corea del Sur, a través de iniciativas como el programa EUV de SK Hynix y Dongjin Semichem, apunta ambiciosamente a reducir la dependencia de las importaciones para 2030. Sin embargo, lograr una sustitución total sigue siendo un desafío, especialmente con los obstáculos de calificación en los nodos de 2 nm.

Se anticipa una disrupción en los ámbitos de los resists de óxido metálico y los polímeros libres de flúor. La planta Kashima de ADEKA está preparada para inaugurar la primera línea de óxido metálico de alto volumen en 2028. Sin embargo, con capacidad limitada, la escasez se avecina durante al menos los tres años siguientes. Lam Research está apostando por su resist seco depositado en fase vapor, posicionándolo como una alternativa integrada al proceso. Al agrupar herramientas de grabado y cámaras de deposición en módulos llave en mano, apuntan a capturar una participación de mercado significativa de los recubrimientos de nodos avanzados para 2031, sujeto a las tasas de adopción. Los actores establecidos están diversificándose a través de alianzas estratégicas: TSMC está canalizando recursos hacia la investigación y el desarrollo conjuntos con Shin-Etsu y JSR, con el objetivo de ser pioneros en resists de 2 nm. Simultáneamente, Tokyo Ohka Kogyo está invirtiendo en una instalación en Corea del Sur, un movimiento para satisfacer a la clientela local en medio de las tensiones de exportación.

Los panoramas regulatorios están intensificando la carrera competitiva. Las ofertas de ArF libre de flúor y nanoimprenta de Fujifilm han obtenido aprobaciones ambientales tempranas, brindando a las fábricas garantías de cumplimiento, aunque con una ligera compensación en el rendimiento. El resist EUV de biomasa de Oji, que muestra mejoras de sensibilidad en evaluaciones de laboratorio, aún enfrenta el obstáculo de superar evaluaciones exhaustivas de variabilidad estocástica. El Ministerio de Economía, Comercio e Industria está liderando un centro de desarrollo abierto para EUV high-NA en Hokkaido, previsto para 2029. Esta iniciativa, que agrupa la experiencia nacional, tiene el potencial de establecer estándares globales, consolidando aún más la posición de Japón como un guardián tecnológico fundamental en el ámbito de los materiales de patterning.

Líderes de la Industria de Materiales de Patterning

DuPont

Fujifilm Holdings Corporation

JSR Corporation

Shin-Etsu Chemical Co., Ltd

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2026: Lam Research e IBM Research iniciaron una colaboración de cinco años en el Albany NanoTech Complex para integrar el resist seco depositado en fase vapor Aether con los flujos de proceso EUV high-NA, con el objetivo de alcanzar nodos sub-1 nm.

- Marzo de 2026: JK Materials Co., uno de los principales proveedores de materiales especiales para semiconductores, ha completado la construcción de una nueva instalación de fabricación. Esta planta está preparada para producir una gama completa de materiales de patterning para semiconductores.

Alcance del Informe del Mercado Global de Materiales de Patterning

El patterning es una técnica de fotolitografía esencial para crear circuitos integrados en obleas durante el proceso de fabricación de dispositivos electrónicos. Los materiales de patterning se refieren a películas poliméricas, también conocidas como fotorresistentes, que son patterned al exponerlas a luz de longitudes de onda específicas. Estos materiales se utilizan principalmente en la fabricación de placas de circuito impreso.

El Mercado de Materiales de Patterning está segmentado por tipo, aplicación y geografía. Por tipo, el mercado está segmentado en I-line y G-line, positivo 248 nm, resist seco positivo 193 nm, TARC y otros tipos. Por aplicación, el mercado está segmentado en circuitos integrados y PCBs, dispositivos MEMS y NEMS, sensores, memoria dinámica de acceso aleatorio y otras aplicaciones. El informe también cubre el tamaño del mercado y las previsiones de materiales de patterning en 11 países de las principales regiones. Para cada segmento, el dimensionamiento y las previsiones del mercado se han realizado sobre la base del valor (USD).

| I-line y g-line |

| Positivo 248 nm |

| Resist Seco Positivo 193 nm |

| TARC |

| Otros Tipos |

| Circuitos Integrados y PCBs |

| Dispositivos MEMS y NEMS |

| Sensores |

| Memoria Dinámica de Acceso Aleatorio |

| Otras Aplicaciones |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Países de la ASEAN | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| Resto de Europa | |

| Resto del Mundo |

| Por Tipo | I-line y g-line | |

| Positivo 248 nm | ||

| Resist Seco Positivo 193 nm | ||

| TARC | ||

| Otros Tipos | ||

| Por Aplicación | Circuitos Integrados y PCBs | |

| Dispositivos MEMS y NEMS | ||

| Sensores | ||

| Memoria Dinámica de Acceso Aleatorio | ||

| Otras Aplicaciones | ||

| Por Geografía | Asia-Pacífico | China |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Resto de Europa | ||

| Resto del Mundo | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de materiales de patterning en 2031?

El tamaño del mercado de materiales de patterning se sitúa en 5.360 millones de USD en 2026, y se proyecta que alcance 6.710 millones de USD en 2031 a una CAGR del 4,61%.

¿Qué formulación de resist tiene actualmente la mayor participación?

El resist seco positivo de 193 nm representó el 41,62% de los ingresos globales en 2025.

¿Qué segmento de aplicación crecerá más rápido hasta 2031?

Se prevé que los sensores registren una CAGR del 7,12%, superando a todos los demás usos finales.

¿Por qué son importantes los resists de óxido metálico para la litografía de próxima generación?

Absorben entre 3 y 5 veces más fotones EUV que los polímeros de base carbónica, lo que permite el patterning de impresión única en nodos sub-2 nm.

¿Cómo influirá la regulación de los PFAS en los proveedores?

Límites más estrictos podrían obligar a una rápida transición hacia resists libres de flúor, lo que obligaría a los proveedores a reformular sus líneas de productos o arriesgarse a perder acceso al mercado.

Última actualización de la página el: