Tamaño y Participación del Mercado de Materiales Funcionales Avanzados

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

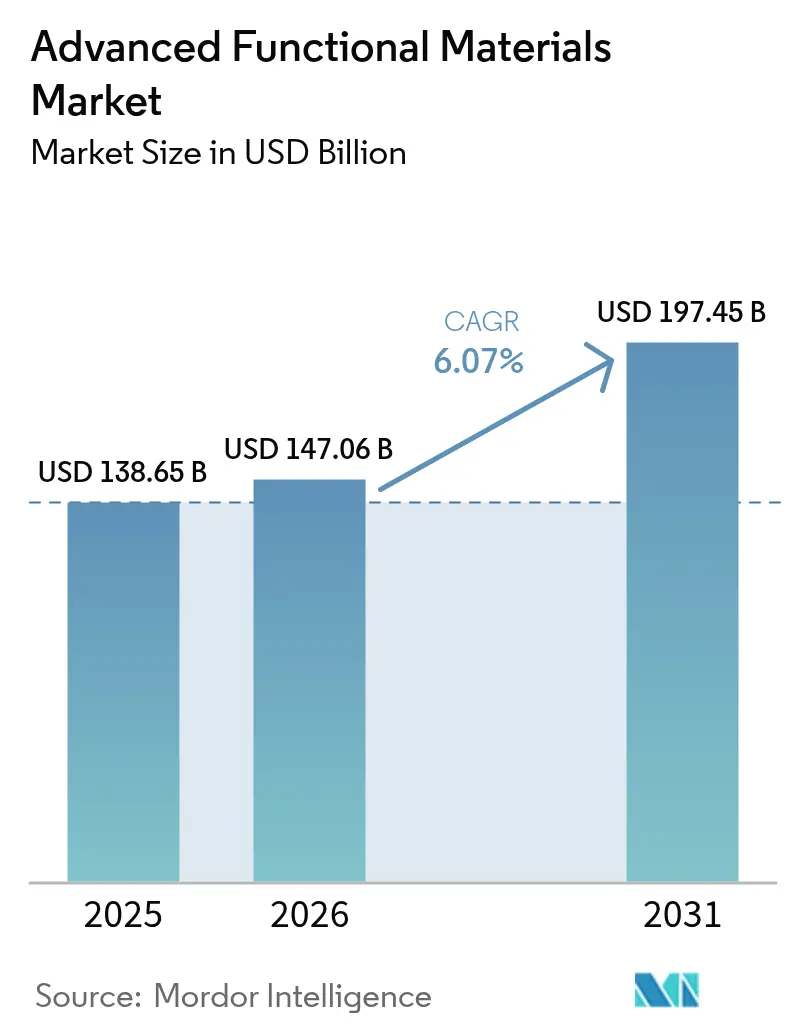

| Tamaño del Mercado (2026) | 147.06 Mil millones de dólares |

| Tamaño del Mercado (2031) | 197.45 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.07% CAGR |

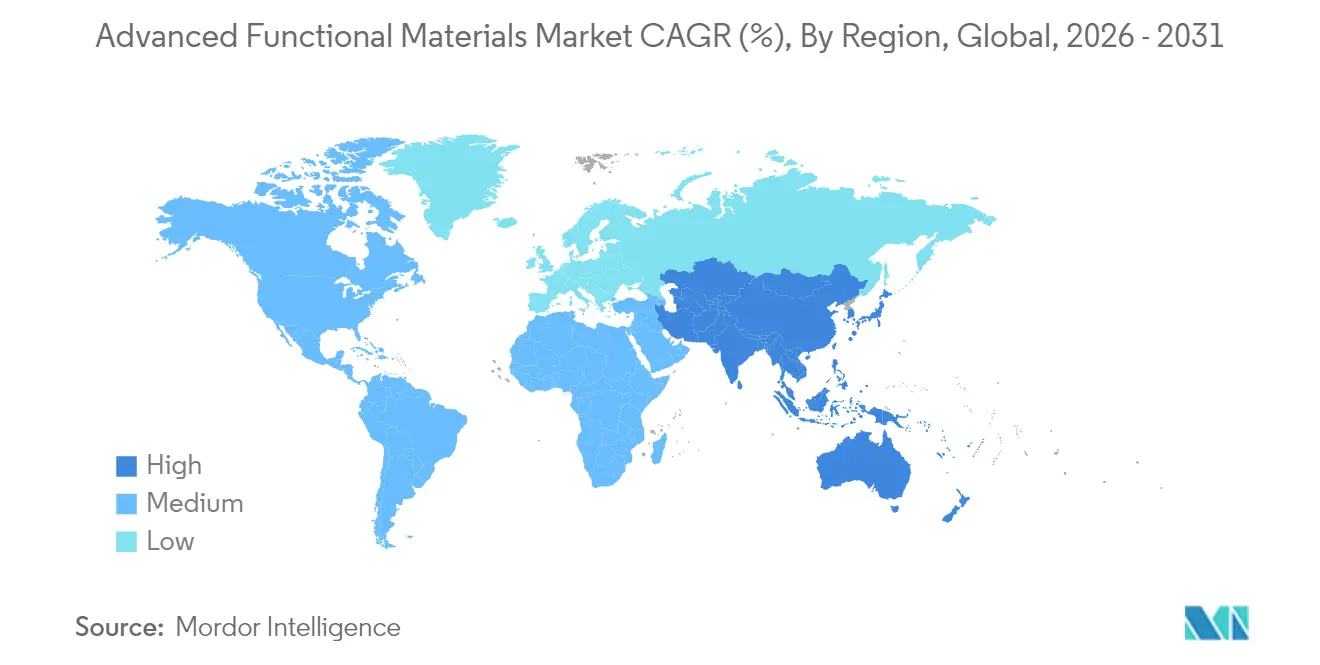

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Materiales Funcionales Avanzados por Mordor Intelligence

El tamaño del mercado de materiales funcionales avanzados en 2026 se estima en USD 147,06 mil millones, creciendo desde el valor de 2025 de USD 138,65 mil millones con proyecciones para 2031 que muestran USD 197,45 mil millones, creciendo a una CAGR del 6,07% durante 2026-2031. La innovación continua en electrónica, transporte, almacenamiento de energía y dispositivos biomédicos mantiene una demanda sólida incluso cuando los reguladores endurecen las normas de sostenibilidad. Los mayores requisitos de miniaturización en semiconductores, la acelerada adopción de vehículos eléctricos y un giro global hacia las energías renovables refuerzan las carteras de pedidos resilientes para los productores que pueden garantizar escala, pureza y trazabilidad. Las empresas también compiten por localizar cadenas de suministro de materias primas críticas y automatizar líneas de procesamiento para compensar la inflación salarial y la escasez de mano de obra calificada. La consolidación se intensifica a medida que los actores establecidos adquieren especialistas en nanomateriales para asegurar químicas propietarias, mientras que las empresas emergentes apuntan a brechas de rendimiento en electrónica de potencia y baterías de estado sólido. El riesgo en la cadena de suministro sigue siendo el punto de vigilancia clave, con empresas que diversifican fuentes de tierras raras, sustitutos de PFAS y grafito de grado para baterías.

Conclusiones Clave del Informe

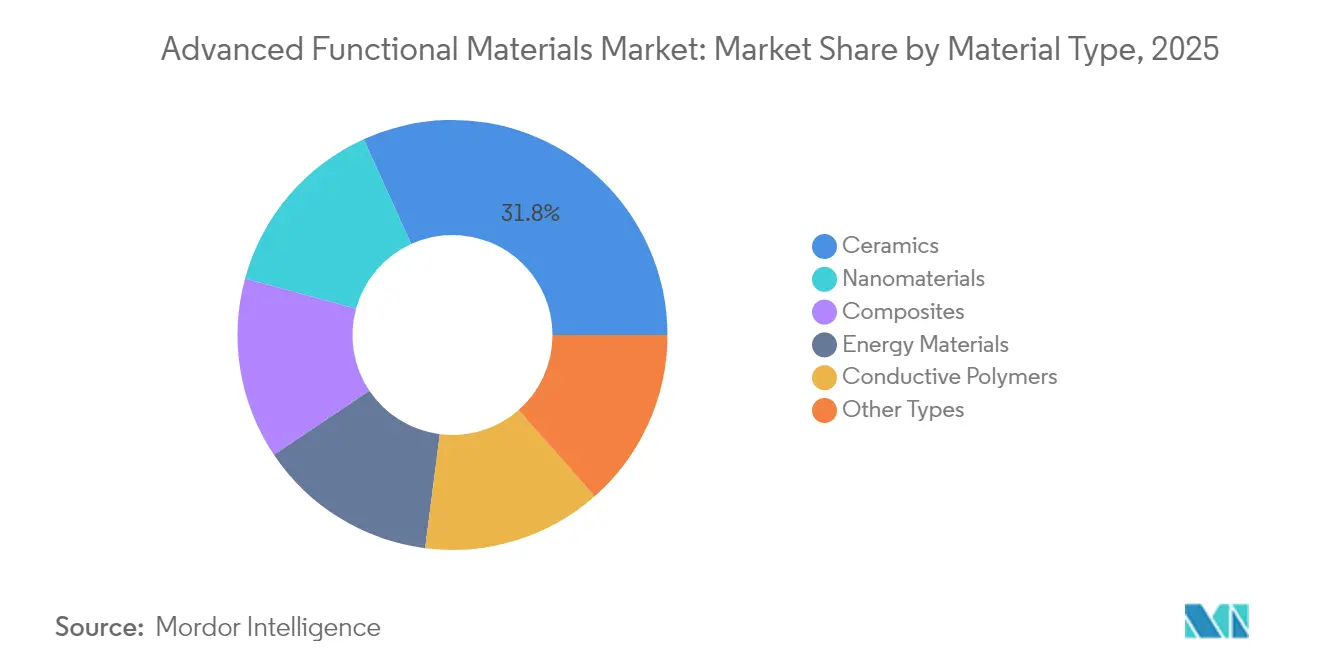

- Por tipo de material, las cerámicas lideraron con una participación de ingresos del 31,78% del mercado de materiales funcionales avanzados en 2025, mientras que se prevé que los nanomateriales se expandan a una CAGR del 7,18% hasta 2031.

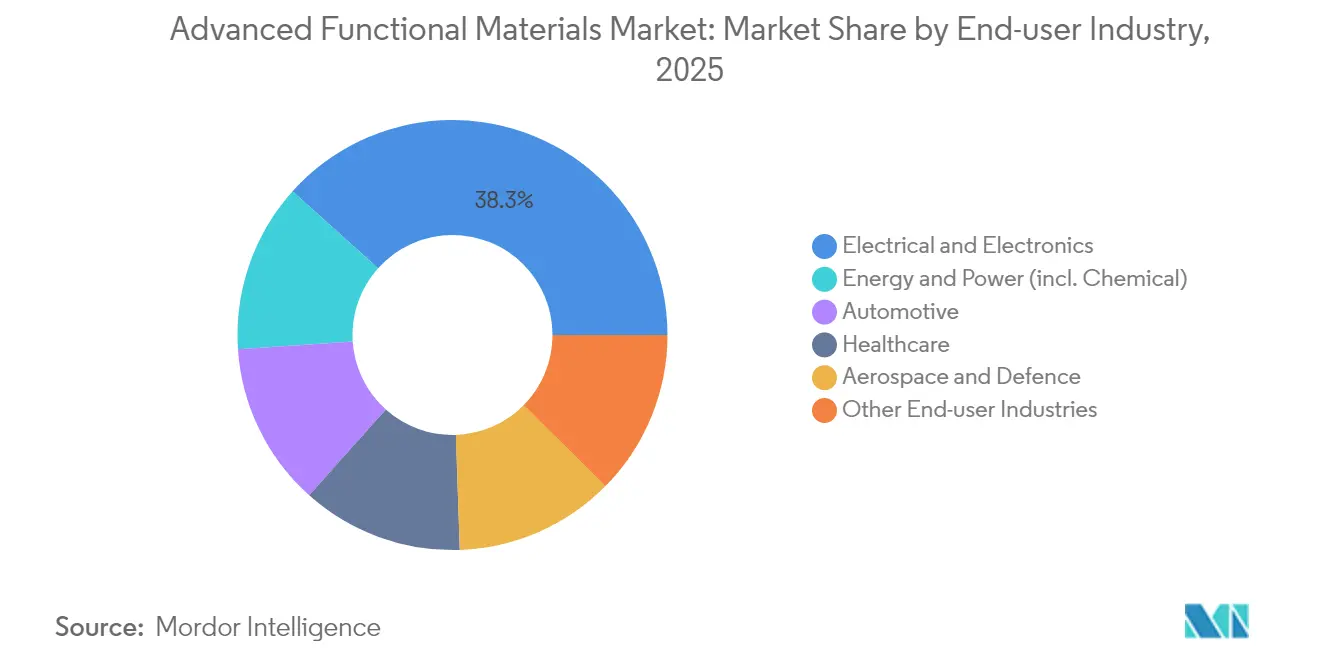

- Por industria de usuario final, el segmento eléctrico y electrónico capturó el 38,35% del tamaño del mercado de materiales funcionales avanzados en 2025; energía y potencia muestra la CAGR proyectada más alta del 6,89% entre 2026-2031.

- Por geografía, Asia-Pacífico dominó con el 47,62% de la participación del mercado de materiales funcionales avanzados en 2025, y la región avanza a una CAGR del 7,03% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Materiales Funcionales Avanzados

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Miniaturización en electrónica de consumo | +1.8% | Global, concentrado en Asia-Pacífico | Mediano plazo (2-4 años) |

| Reducción de peso en automotriz y aeroespacial | +1.5% | América del Norte y Europa, automotriz global | Largo plazo (≥4 años) |

| Almacenamiento y conversión de energía renovable | +1.2% | Global; adopción temprana en China, Alemania, Estados Unidos | Largo plazo (≥4 años) |

| Expansión de usos en atención médica y biomédica | +0.9% | América del Norte y Europa lideran | Mediano plazo (2-4 años) |

| Mandatos de contratación pública verde | +0.7% | Europa lidera; el resto del mundo adoptando | Corto plazo (≤2 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de Miniaturización en Electrónica de Consumo

Los teléfonos inteligentes, computadoras portátiles, dispositivos portátiles y dispositivos de inteligencia artificial en el borde necesitan interconexiones más delgadas, sustratos de menor pérdida y pastas conductoras que toleren mayores densidades de potencia sin daño por calor. Los óxidos conductores transparentes en desarrollo en la Universidad de Minnesota aumentan la movilidad de electrones mientras dejan pasar el 90% de la luz visible, lo que es fundamental para las pantallas OLED y micro-LED de próxima generación. Los transistores electroquímicos orgánicos diseñados por la Universidad de Hong Kong integran capacidad de aprendizaje automático en sensores de grado textil y reducen el consumo de energía en un 80%, lo que prolonga la vida útil de la batería en dispositivos médicos portátiles. Las láminas de MXene ahora registran una conductividad de 35.000 S/cm y bloquean el 99,9% del ruido electromagnético de alta frecuencia, resolviendo problemas de integridad de señal dentro de teléfonos 5G y vehículos eléctricos. En conjunto, estos avances amplían las ventanas de diseño para los fabricantes de equipos originales y refuerzan el gasto en adquisiciones en el mercado de materiales funcionales avanzados.

Uso Creciente en Automotriz y Aeroespacial para la Reducción de Peso

Los fabricantes de automóviles y los fabricantes de equipos originales de aeronaves apuntan a reducciones de peso que se traducen directamente en mayor autonomía y menores emisiones durante el ciclo de vida. El proceso de infusión de nanofibras del Laboratorio Nacional Oak Ridge eleva la resistencia a la tracción de la fibra de carbono en un 50% mientras duplica la tenacidad para que los componentes soporten cargas de impacto y rayos[1]Laboratorio Nacional Oak Ridge, "Mejora de Fibra de Carbono con Nanofibras," ornl.gov. Hyundai Motor Group y Toray Industries codesarrollan carcasas de polímero reforzado con fibra de carbono que reducen 40 kg del paquete de baterías de un SUV eléctrico, ayudando a cumplir un objetivo de autonomía real de 500 km. Los nanotubos de carbono de alta cristalinidad del Instituto Coreano de Ciencia y Tecnología reemplazan los devanados de bobinas de cobre para aumentar la densidad de potencia del motor en un 20%. Las aleaciones con memoria de forma y los actuadores piezoeléctricos mejoran las superficies de control aerodinámico, reduciendo el consumo de combustible en aeronaves de fuselaje estrecho. Las hojas de ruta del Departamento de Energía de los Estados Unidos exigen una reducción de peso del 25% en vehículos ligeros para 2030, lo que señala una demanda duradera para los proveedores del mercado de materiales funcionales avanzados.

Crecimiento de Soluciones de Almacenamiento y Conversión de Energía Renovable

Los operadores de redes en todo el mundo agregan activos solares y eólicos variables, aumentando la demanda de almacenamiento de larga duración que depende de nuevas químicas. Los bloques de almacenamiento térmico trimodal de la Universidad de Monash almacenan 600 MJ/m³, duplicando las sales convencionales y permitiendo una descarga de batería Carnot de 20 horas. Las superredes de óxido de manganeso/grafeno producidas por la Universidad de Manchester sostienen 5.000 ciclos de iones de zinc sin crecimiento de dendritas, un sustituto atractivo del litio en el almacenamiento estacionario. Los cátodos de fosfato de vanadio sódico ofrecen un 15% más de densidad de energía pero utilizan materias primas abundantes en la tierra, aliviando la presión sobre los minerales críticos. Las capas de carga espacial descubiertas en la Universidad de Texas en Dallas aceleran el flujo de iones de litio al doble en celdas de estado sólido, un avance valorado por los fabricantes de drones y camiones de servicio pesado. Estos avances sustentan una CAGR del 7,05% para el segmento de energía y potencia dentro del mercado de materiales funcionales avanzados entre 2025-2030.

Expansión de Aplicaciones en Atención Médica y Biomédica

Los centelleadores híbridos a base de bismuto detectan dosis de rayos X 50 veces menores que los paneles comerciales, apoyando la imagen pediátrica de dosis ultrabajas. Los termogeles de la Universidad Estatal de Pensilvania fluyen a través de agujas de calibre 25 y luego se solidifican a 37 °C, formando depósitos de fármacos que liberan principios activos durante cuatro semanas y reducen a la mitad las intervenciones quirúrgicas. Los parches de nanofibras jerárquicas se adhieren al tejido húmedo con una resistencia de 3 N/cm² y suprimen el 99% de los patógenos comunes, reduciendo el riesgo de infección en heridas crónicas. Los recubrimientos de MXene actúan como electrodos de ECG altamente sensibles pero permanecen estables durante 10.000 ciclos de flexión, abriendo perspectivas para monitores cardíacos flexibles. Los fabricantes de equipos originales médicos, por lo tanto, buscan asegurar contratos plurianuales, añadiendo un rendimiento constante para los participantes en el mercado de materiales funcionales avanzados.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Altos costos de producción y escasez de materias primas | −1.4% | Global, las cadenas de suministro centradas en China son las más expuestas | Corto plazo (≤2 años) |

| Cumplimiento normativo complejo y en evolución | −0.8% | Europa es la más estricta | Mediano plazo (2-4 años) |

| Cuellos de botella en mano de obra calificada | −0.6% | América del Norte y Europa son las más afectadas | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos de Producción y Escasez de Materias Primas Críticas

Los modelos de la Agencia Internacional de Energía muestran que la demanda de óxidos de tierras raras aumentará a 169 kt para 2040, mientras que el 77% de la capacidad de refinación permanece en un solo país, lo que provoca aumentos de precios que perjudican los objetivos de margen para imanes, fósforos y aditivos para baterías[2]Agencia Internacional de Energía, "Perspectiva Global de Minerales Críticos 2025," iea.org. El Departamento de Seguridad Nacional de los Estados Unidos señala la superposición regulatoria que retrasa la apertura de nuevas minas hasta ocho años, creando un desajuste entre los acuerdos de compra y la disponibilidad de materias primas. La Ley de Materias Primas Críticas de Europa cubre 34 elementos e impone cuotas de reciclaje que muchos fundidores aún no pueden cumplir, lo que obliga a los productores a rediseñar formulaciones o pagar penalizaciones. Los precios spot de energía superiores a USD 80/MWh en varias economías de la OCDE también presionan a los operadores de hornos cerámicos cuyos pasos de cocción requieren 1.600 °C, añadiendo presiones de costos.

Cumplimiento Normativo Complejo y en Evolución

La revisión de 2025 del REACH prohíbe el uso total de PFAS en productos de consumo e introduce la renovación de expedientes cada 10 años más Pasaportes de Producto Digital, elevando la carga de documentación en un 25% para los formuladores de tamaño mediano. Los registrantes de polímeros ahora deben presentar datos de fracción de bajo peso molecular y modelos de toxicidad sin animales, lo que impulsa a los desarrolladores a invertir en software predictivo y plataformas analíticas. La Ley de Industria de Cero Emisiones Netas establece objetivos estrictos de plazos de entrega: los permisos para plantas de tecnología limpia no pueden superar los 18 meses, lo que obliga a los solicitantes a alinear los planes de construcción, medio ambiente, salud y seguridad, y circularidad desde el principio. Las pequeñas empresas informan que los equipos de cumplimiento equivalen al 8% de la plantilla, mientras que las multinacionales automatizan la elaboración de fichas de datos de seguridad mediante herramientas en la nube, pero aún destinan USD 20 millones anuales a auditorías.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Material: El Liderazgo de las Cerámicas es Desafiado por la Innovación en Nanomateriales

Las cerámicas representaron el 31,78% de los ingresos de 2025 dentro del mercado de materiales funcionales avanzados, impulsadas por revestimientos de motores aeroespaciales, filtros 5G y biocerámicas implantables. Los nanomateriales, sin embargo, encabezan el crecimiento con un 7,18%, respaldados por la continua expansión de capital en fábricas de MXene, grafeno y nanotubos de carbono. Las cerámicas de temperatura ultraalta, como el carburo de hafnio, toleran el calor de reentrada de 4.000 °C, lo que permite planeadores hipersónicos que anteriormente eran inviables. Los compuestos de matriz cerámica de GE Aerospace funcionan 300 °C más calientes que las aleaciones de níquel, aumentando la eficiencia de combustible de los motores a reacción en un 2% y ahorrando a las aerolíneas USD 1 millón por unidad de pasillo doble durante el ciclo de vida.

Los compuestos y los polímeros conductores mantienen canales de proyectos respetables. Las películas de polianilina dorada de la Universidad de Tsukuba alcanzan un lustre similar al metal pero conservan la flexibilidad del polímero, una ventaja para las pantallas plegables. Las láminas de polímero bidimensionales con conductividad en el plano de 10 S/cm proporcionan blindaje electromagnético dentro de los bastidores de centros de datos. Estas expansiones diversifican la cartera y fortalecen el poder de negociación de los proveedores en el tamaño del mercado de materiales funcionales avanzados para aplicaciones de alta frecuencia.

Por Industria de Usuario Final: El Dominio de la Electrónica Enfrenta la Aceleración del Sector Energético

El dominio eléctrico y electrónico representó el 38,35% de las ventas de 2025, anclado por el empaquetado de semiconductores, los condensadores cerámicos multicapa y los disipadores de calor. Las expansiones anuales de fábricas de obleas en Asia Oriental sostienen la demanda de sustratos de alúmina y polímeros de fotorresistencia, mientras que el ciclo de dispositivos de consumo se recupera tras la reducción de inventarios anterior. La categoría de energía y potencia reacciona más rápido, con un 6,89%. Las celdas de iones de sodio, zinc-aire y litio de estado sólido requieren diferentes químicas de separadores, lo que impulsa amplios programas de calificación en gigafábricas en China, India y los Estados Unidos.

La electrificación automotriz sigue siendo decisiva. Un automóvil eléctrico de batería de tamaño mediano incorpora 200 kg de polímeros de ingeniería, rellenos de silicona y uniones de troquel de SiC, frente a 40 kg en un modelo de combustión interna, consolidando las cadenas de adquisición hasta 2030. El gasto en aeroespacial y defensa en radomos cerámicos, recubrimientos furtivos y piezas de turbinas de aleación de alta entropía compensa el crecimiento más lento en la construcción civil. El resultado neto es una mezcla de clientes equilibrada pero dinámica que modera la ciclicidad en la industria de materiales funcionales avanzados.

Análisis Geográfico

Asia-Pacífico generó el 47,62% de la facturación de 2025 y se expande a una CAGR del 7,03% gracias a los incentivos de política, los profundos clústeres de fabricación y el acceso a materias primas. El 14.º Plan Quinquenal de China canaliza USD 28 mil millones hacia materiales especiales, mientras que Japón emite Bonos de Transición a la Economía GX para subsidiar las actualizaciones de procesos de cero emisiones netas. Estos programas acortan los ciclos de escalado y sitúan a las empresas locales en el centro del mercado de materiales funcionales avanzados.

América del Norte aprovecha la Ley CHIPS y Ciencia, un paquete de USD 52,7 mil millones que exige umbrales de contenido nacional para sustratos y encapsulantes críticos. Canadá avanza en la refinación de níquel y cobalto de grado para cátodos, mientras que México atrae la deslocalización cercana del ensamblaje de vehículos eléctricos, anclando las cadenas de suministro regionales.

Europa combina la Ley de Industria de Cero Emisiones Netas con restricciones de PFAS, motivando a los actores establecidos a sustituir los fluoroelastómeros por mezclas de silicona y poliolefina termoplástica.

Panorama regulatorio

En la Unión Europea, los proveedores de materiales funcionales avanzados enfrentan un cumplimiento más estricto en materia de sustancias químicas junto con nuevas iniciativas de política industrial. El marco REACH (consolidado a octubre de 2025) y los requisitos relacionados de documentación de sostenibilidad aumentan las cargas de pruebas e informes para polímeros formulados, nanomateriales y aditivos especiales utilizados en las cadenas de suministro de electrónica, movilidad y atención médica. Paralelamente, la UE introdujo el Reglamento (UE) 2025/2455 para establecer un observatorio y un mecanismo de transparencia de datos para materiales avanzados y productos químicos innovadores.

La política también avanza hacia un marco de la UE más estructurado para materiales avanzados: la Comisión Europea tiene como objetivo una Ley de Materiales Avanzados para fines de 2026. En marzo de 2026, adoptó un marco reforzado de Diseño Seguro y Sostenible (SSbD) como metodología voluntaria de ciclo de vida que orienta cómo las empresas estructuran los expedientes de I+D y calificación. En Estados Unidos, el cumplimiento para materiales vinculados a la defensa se está endureciendo bajo la Ley de Autorización de Defensa Nacional del año fiscal 2026 (firmada en diciembre de 2025) y los plazos relacionados de DFARS, reforzando los requisitos de trazabilidad de origen para materiales cubiertos durante la ventana de transición de 2026 a 2027.

Análisis de la cadena de valor

La cadena de valor de los materiales funcionales avanzados abarca la extracción de minerales críticos y la producción de monómeros y materias primas especiales, pasando por la purificación, síntesis y compuestos (polvos cerámicos, polímeros conductores, nanomateriales, aglutinantes para baterías e intermedios compuestos), y luego hacia formas semiacabadas como películas, sustratos, fibras, recubrimientos y pastas. La calificación por parte de los OEM sigue en semiconductores, vehículos eléctricos, almacenamiento de energía, aeroespacial y dispositivos médicos. El procesamiento intermedio sigue siendo el principal cuello de botella porque el rendimiento depende de la pureza, la distribución del tamaño de partícula y el control de la contaminación. Los ciclos de calificación aguas abajo también fijan especificaciones difíciles de trasladar entre regiones.

La concentración de la oferta y los puntos de estrangulamiento regionales siguen configurando las estrategias de abastecimiento, lo que impulsa a algunos proveedores hacia una mayor integración vertical y alternativas fuera de China para tierras raras, grafito y wolframio. Ejemplos de 2026 incluyen a Solvay firmando una carta de intención con Viridis Mining and Minerals para asegurar materias primas brasileñas de tierras raras destinadas a su procesamiento en su planta de La Rochelle (con el objetivo de una separación a escala industrial de disprosio y terbio para septiembre de 2026), REalloys y JS Link firmando una carta de intención no vinculante para desarrollar una plataforma norteamericana totalmente integrada de imanes de tierras raras, y CATL asociándose con CarbonScape para escalar materiales de grafito de origen biológico para ánodos. Estos pasos se suman a esfuerzos más amplios de resiliencia impulsados por políticas y elevan el valor de la trazabilidad, el apoyo a la calificación y la capacidad de procesamiento regional como diferenciadores.

Panorama Competitivo

El mercado está moderadamente fragmentado. Los grandes actores establecidos en química mantienen posiciones de varias décadas pero enfrentan nuevos participantes ágiles. 3M se unió al consorcio US-JOINT para codiseñar sustratos cerámicos para chiplets avanzados, reforzando su relevancia en arquitecturas post-Moore. La competencia depende de la propiedad intelectual, las materias primas seguras y las credenciales de bajo carbono en todo el mercado de materiales funcionales avanzados.

Líderes de la Industria de Materiales Funcionales Avanzados

3M

Covestro AG

Arkema

BASF

Kyocera Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Las cadenas de valor de baterías y electrificación siguen ampliando el espacio en blanco para fluoropolímeros de alto rendimiento, aglutinantes para separadores con recubrimiento cerámico e intermedios especiales que respaldan la seguridad y la fabricabilidad. Arkema puso en marcha una expansión del 15% de PVDF en Norteamérica en Calvert City, Kentucky, en junio de 2026. También anunció una expansión del 20% de la capacidad de Kynar PVDF en Changshu, China (con puesta en marcha prevista para 2028), destacando la localización continua de materiales clave utilizados en baterías de iones de litio, cables y recubrimientos industriales. Por el lado de los productos químicos especiales, Evonik inauguró una capacidad ampliada de producción de aminas especiales en Nanjing en abril de 2026 para abastecer aplicaciones de poliuretano y epoxi, respaldando la demanda de sistemas formulados utilizados en encapsulación electrónica, adhesivos y compuestos.

Una segunda área de oportunidad es el desarrollo de materiales de menor huella de carbono y listos para el cumplimiento normativo, alineados con la orientación de la UE sobre diseño seguro y sostenible y liderazgo industrial. La Comisión Europea avanza la iniciativa de la Ley de Materiales Avanzados hacia fines de 2026, junto con acciones de implementación como la contratación pública de innovación para materiales avanzados, lo que da a los proveedores una vía más clara para vender documentación de rendimiento de ciclo de vida y expedientes ricos en datos. Al mismo tiempo, las inversiones en fabricación integrada e infraestructura, incluida la inauguración por parte de BASF de su sitio Verbund en Zhanjiang en marzo de 2026 (con un craqueador de vapor de accionamiento eléctrico con una capacidad de etileno de 1 millón de toneladas alimentado con energía 100% renovable), refuerzan el impulso de la producción a escala con menor intensidad de carbono. Eso tiende a beneficiar a los productores aguas abajo de polímeros de alto rendimiento, recubrimientos y matrices compuestas que dependen de un suministro regional constante de materia prima.

Desarrollos recientes del sector

- Julio de 2026: 3M y Microsoft anunciaron una asociación estratégica para desplegar la conectividad óptica de haz expandido (EBO) de 3M en la infraestructura de nube y centros de datos de IA de Microsoft Azure. La colaboración vincula la innovación en materiales e interconexión con las necesidades de despliegue hiperescalar, respaldando la demanda de componentes de conectividad óptica de alta fiabilidad utilizados en entornos de computación de alta densidad.

- Diciembre de 2025: Covestro cerró su asociación estratégica de 1.17 mil millones de EUR con XRG P.J.S.C. La transacción completada respalda movimientos de cartera y capacidades en materiales especiales, con implicaciones para la capacidad de inversión y el posicionamiento de la oferta en aplicaciones de materiales avanzados de mayor valor. También señala la intención de Covestro de fortalecer asociaciones regionales y asegurar capacidad de materia prima y procesamiento a largo plazo en mercados clave.

- Marzo de 2024: Toray Industries presentó una membrana polimérica conductora de iones que ofrece una conductividad 10 veces mayor que los grados anteriores, dirigida a plataformas de estado sólido y baterías de aire. Este salto de rendimiento eleva el estándar de calificación de materiales de electrolitos y separadores, aumentando la presión competitiva sobre los proveedores de polímeros y membranas que atienden al almacenamiento de energía de próxima generación.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado de materiales funcionales avanzados corresponde a los ingresos generados por materiales de ingeniería que se compran principalmente por funciones de rendimiento como comportamiento eléctrico, térmico, óptico o de barrera, y que luego se utilizan en las cadenas de suministro de electrónica, movilidad, energía, atención médica y aeroespacial.

Exclusiones del alcance: se excluyen los polímeros a granel de grado comercial y los metales estructurales estándar, incluso cuando se utilizan en aplicaciones industriales exigentes.

Descripción general de la segmentación

- Por Tipo de Material

- Cerámicas

- Compuestos

- Polímeros Conductores

- Nanomateriales

- Materiales Energéticos

- Otros Tipos

- Por Industria de Usuario Final

- Eléctrica y Electrónica

- Automotriz

- Atención Médica

- Aeroespacial y Defensa

- Energía y Potencia (incl. Química)

- Otras Industrias de Usuario Final

- Por Geografía

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- Resto de Asia-Pacífico

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- Resto de Europa

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Oriente Medio y África

- Arabia Saudita

- Sudáfrica

- Resto de Oriente Medio y África

- Asia-Pacífico

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental se utilizó para establecer los límites de lo que se considera un material funcional avanzado y para construir el primer conjunto de señales de demanda por uso final. Nos basamos en fuentes públicas como los flujos comerciales de UN Comtrade, estadísticas de minerales y materiales de la USGS, indicadores relacionados con energía y baterías de la IEA, indicadores industriales de la OCDE, y normas o publicaciones de asociaciones técnicas relevantes.

Los informes anuales de las empresas, las presentaciones para inversores y los comunicados de prensa se utilizaron luego para comprender el posicionamiento de los productos, la dirección de los precios y dónde se está añadiendo o retirando volumen. En algunos casos, se utilizaron herramientas por suscripción para datos financieros de empresas, bases de datos de patentes y registros de importación-exportación a nivel de envío para verificar direccionalmente donde los datos públicos eran escasos, especialmente para materiales más nuevos donde la nomenclatura es inconsistente. Las fuentes aquí enumeradas son solo ilustrativas, y también se utilizaron muchos otros documentos y datos públicos para la recopilación, validación y aclaración.

Entrevistas primarias y encuestas

Las discusiones primarias nos ayudaron a poner a prueba los supuestos documentales sobre el momento de adopción, el movimiento de precios y la definición práctica de uso funcional frente a estructural. Hablamos con productores de materiales, distribuidores y compradores aguas abajo, y luego utilizamos la retroalimentación de líderes de ingeniería, adquisiciones y producto en APAC, EMEA y América para confirmar qué grupos de aplicaciones se están monetizando realmente hoy en día.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 33% | Directivos (CXO): 17% | APAC: 39% |

| Nivel medio: 45% | Líderes funcionales/de unidad: 40% | EMEA: 36% |

| Actores más pequeños: 22% | Gerentes: 43% | América: 25% |

Dimensionamiento y pronóstico del mercado

El dimensionamiento comienza con una construcción de arriba hacia abajo en la que la actividad del mercado final se traduce en un fondo de ingresos utilizando anclas de demanda observables, y los totales principales se obtienen después de filtrar esas anclas mediante la intensidad de material y las tasas de adopción. En la práctica, seguimos indicadores como las tendencias de producción de semiconductores y electrónica, el impulso de la fabricación de vehículos eléctricos y baterías, las señales de producción aeroespacial y de defensa, la dirección de la demanda de dispositivos médicos y el movimiento comercial de las principales familias de materiales.

Después de eso, los totales se verifican utilizando aproximaciones selectivas de abajo hacia arriba, como el volumen muestreado multiplicado por el precio de venta promedio (ASP) en aplicaciones prioritarias, la retroalimentación del canal de distribuidores y una agregación limitada de los ingresos de los proveedores donde los informes son claros. Cuando aparecen brechas de datos para subáreas más pequeñas o emergentes, no forzamos una precisión falsa, sino que utilizamos rangos de penetración conservadores validados mediante entrevistas.

Para el pronóstico, se utiliza un análisis de escenarios en torno a dos o tres variables de demanda que más se mueven, y luego se modela el precio con una lógica de progresión de ASP que refleja el cambio de mezcla, la dirección de los costos de insumos y el ritmo de calificación en el uso final. Estos pasos breves mantienen el modelo repetible, y también facilitan explicar por qué cambia un pronóstico cuando cambia un factor determinante.

Validación de datos y ciclo de actualización

Los resultados se validan comprobando si los volúmenes y precios implícitos parecen razonables frente a señales independientes como valores comerciales, indicadores de producción y plazos de capacidad o inversión declarados públicamente. Cuando una variación es grande, la rastreamos hasta el insumo que la causó, y luego revisamos la definición y los supuestos de conversión antes de aceptarla.

Se realiza una segunda revisión por parte de un analista para confirmar que los totales se concilian entre regiones y usos finales principales, seguida de una revisión final de aritmética, coherencia de unidades y manejo de divisas. Los informes se actualizan anualmente, y se activan actualizaciones intermedias cuando ocurren eventos materiales, como cambios bruscos en los precios de los insumos, adiciones importantes de capacidad o sustituciones impulsadas por regulación. Antes de la entrega, se reabre el modelo completo para que las últimas actualizaciones públicas se reflejen en las cifras finales.

Tamaño del mercado de materiales funcionales avanzados de Mordor Intelligence comparado con otras estimaciones publicadas

Los tamaños de mercado publicados para materiales funcionales avanzados a menudo no coinciden porque la línea de definición se traza de manera diferente, y porque el momento de conversión de precios y los ciclos de actualización no siempre están alineados en el mismo punto en el tiempo. Incluso cuando la lista de materiales suena similar, el total puede variar simplemente por cómo se proyectan los ASP y cómo se tratan los materiales de uso mixto.

En este trabajo, el punto de actualización y el momento de la divisa se mantienen consistentes en todo el modelo, y la progresión del ASP se vuelve a verificar utilizando retroalimentación de entrevistas y señales públicas, lo que ayuda a explicar por qué Mordor Intelligence reporta 138.65 mil millones de USD (2025) mientras que otras cifras se sitúan por encima o por debajo de esta.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 138.65 mil millones de USD (2025) | |

| Editorial de la Industria A | 159.80 mil millones de USD (2025) | Utiliza una definición más amplia que incorpora explícitamente un conjunto más amplio de materiales tecnológicos (incluidos elementos como semiconductores y materiales emisores de luz como categorías), lo que puede inflar los totales más allá de los materiales vendidos como insumos funcionales. |

| Editorial de la Industria B | 133.50 mil millones de USD (2025) | Aplica exclusiones más estrictas en torno a materiales de bajo volumen y de grado de investigación, y puede aplicar una proyección de ASP más conservadora para aplicaciones más nuevas, lo que reduce la base de ingresos contabilizada. |

La diferencia proviene principalmente de los límites de alcance y de cómo se manejan el precio y el momento de la divisa en el año base. Al mantener el fondo de demanda vinculado a señales claras de uso final y luego validar el movimiento de precios durante las actualizaciones, nuestra estimación se mantiene trazable y más fácil de conciliar cuando los clientes revisan los supuestos.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de materiales funcionales avanzados en 2026?

El mercado está valorado en USD 147,06 mil millones en 2026, con una previsión de alcanzar USD 197,45 mil millones para 2031.

¿Qué región geográfica lidera la demanda?

Asia-Pacífico representa el 47,62% de los ingresos de 2025 y muestra la CAGR más rápida del 7,03% hasta 2031.

¿Qué segmento de material crece más rápidamente?

Los nanomateriales registran la CAGR más alta del 7,18% gracias a los avances en baterías, sensores y biomédica.

¿Qué industria de uso final representa la mayor participación?

Las aplicaciones eléctricas y electrónicas representan el 38,35% de las ventas, impulsadas por semiconductores y dispositivos inteligentes.

¿Cómo influyen las regulaciones en el mercado?

Las normas más estrictas del REACH de la Unión Europea y las prohibiciones globales de PFAS aumentan los costos de cumplimiento y aceleran la reformulación hacia químicas más ecológicas.

Última actualización de la página el: