Tamaño y Participación del Mercado de Nanomateriales

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

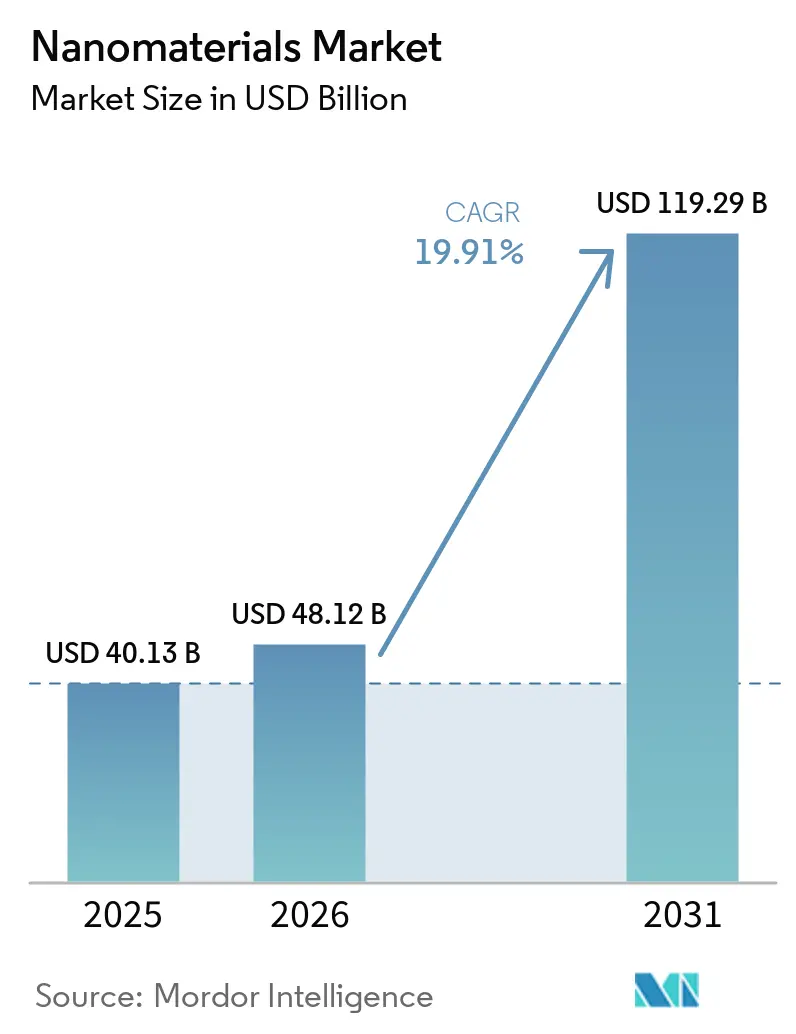

| Tamaño del Mercado (2026) | 48.12 Mil millones de dólares |

| Tamaño del Mercado (2031) | 119.29 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 19.91% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Nanomateriales por Mordor Intelligence

Se proyecta que el tamaño del Mercado de Nanomateriales sea de USD 40,13 mil millones en 2025, USD 48,12 mil millones en 2026, y alcance USD 119,29 mil millones en 2031, creciendo a una CAGR del 19,91% de 2026 a 2031. Este impulso proviene de la inversión coordinada en fábricas de semiconductores de menos de 3 nm que requieren suspensiones de pulido químico-mecánico (CMP) libres de defectos, la producción masiva de vacunas con nanopartículas lipídicas, el despliegue a escala de servicios públicos de membranas de ósmosis inversa habilitadas por nanotecnología, y la comercialización de ánodos de batería de nanoalambres de silicio. La creciente demanda de aditivos de cemento de nanoarcilla bajo mandatos de descarbonización, junto con los incentivos gubernamentales vinculados a las cadenas de suministro nacionales de semiconductores, está ampliando la base de aplicaciones. Al mismo tiempo, los proveedores con análisis de tamaño de partículas en línea y capacidad de sala limpia ISO 14644 están consolidando su participación porque los usuarios finales imponen especificaciones de pureza estrictas. Por lo tanto, los flujos de capital están desplazándose desde los nano-óxidos de uso general hacia grados diseñados y funcionalizados en superficie que ofrecen márgenes más altos y períodos de fidelización de clientes más prolongados.

Conclusiones Clave del Informe

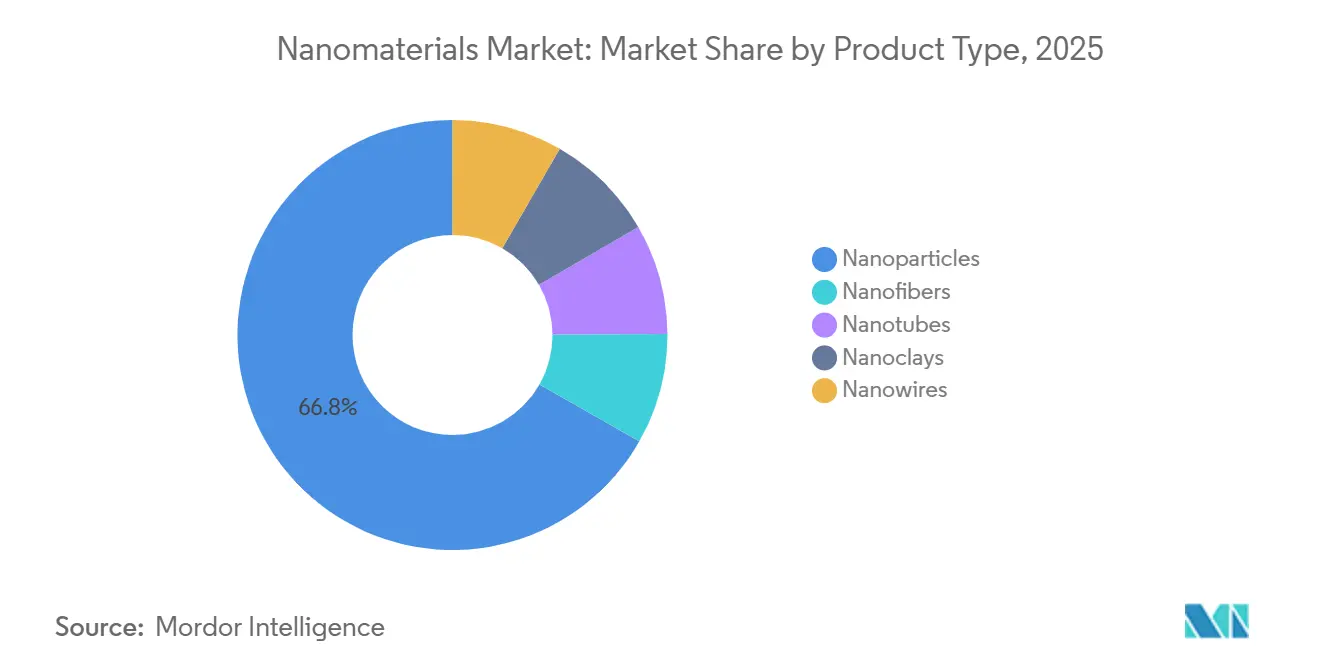

- Por tipo de producto, las nanopartículas capturaron el 66,78% de la participación del mercado de nanomateriales en 2025. Se prevé que los nanotubos se expandan a una CAGR del 21,43% hasta 2031, la tasa más rápida entre los tipos de productos.

- Por tipo de estructura, los nanomateriales orgánicos no poliméricos representaron el 55,12% de la demanda en 2025. Se prevé que los nanomateriales poliméricos registren una CAGR del 20,05% hasta 2031.

- Por categoría de material, los grados de base de carbono representaron el 41,08% de la demanda en 2025. Se proyecta que los grados de base lipídica se expandan a una CAGR del 21,89% durante 2026-2031.

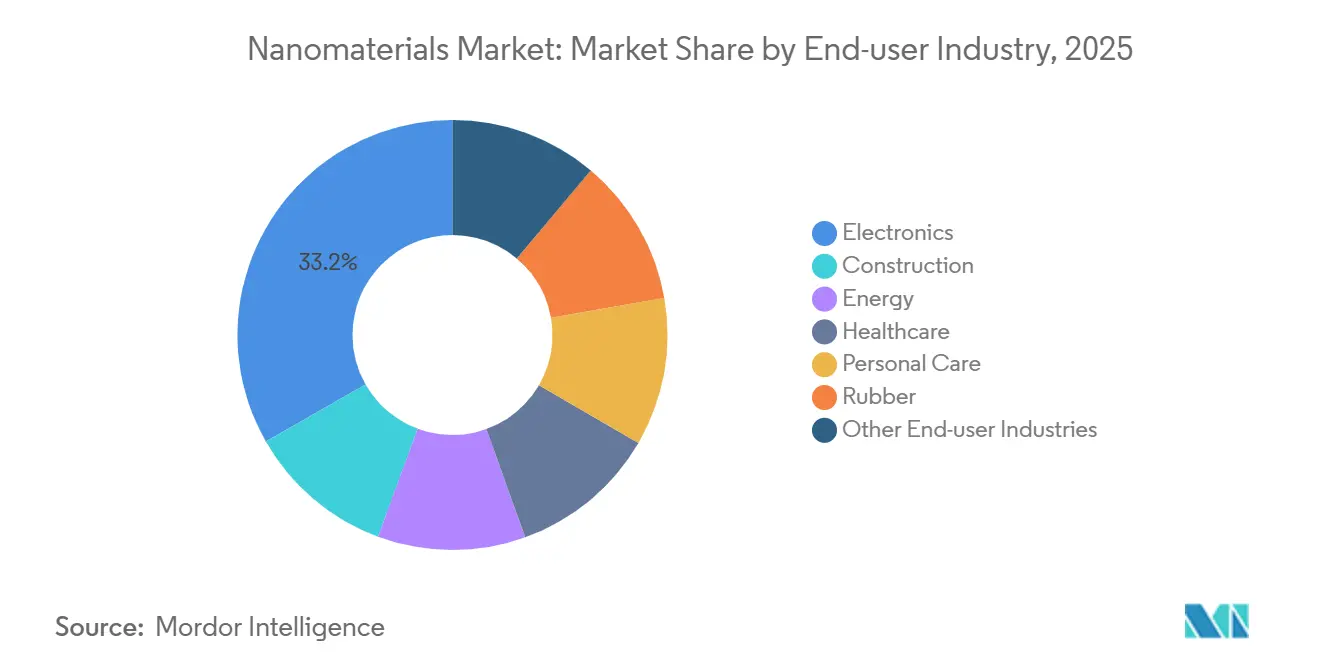

- Por industria de usuario final, la electrónica representó el 33,25% del tamaño del mercado de nanomateriales en 2025 y avanza a una CAGR del 20,18% hasta 2031.

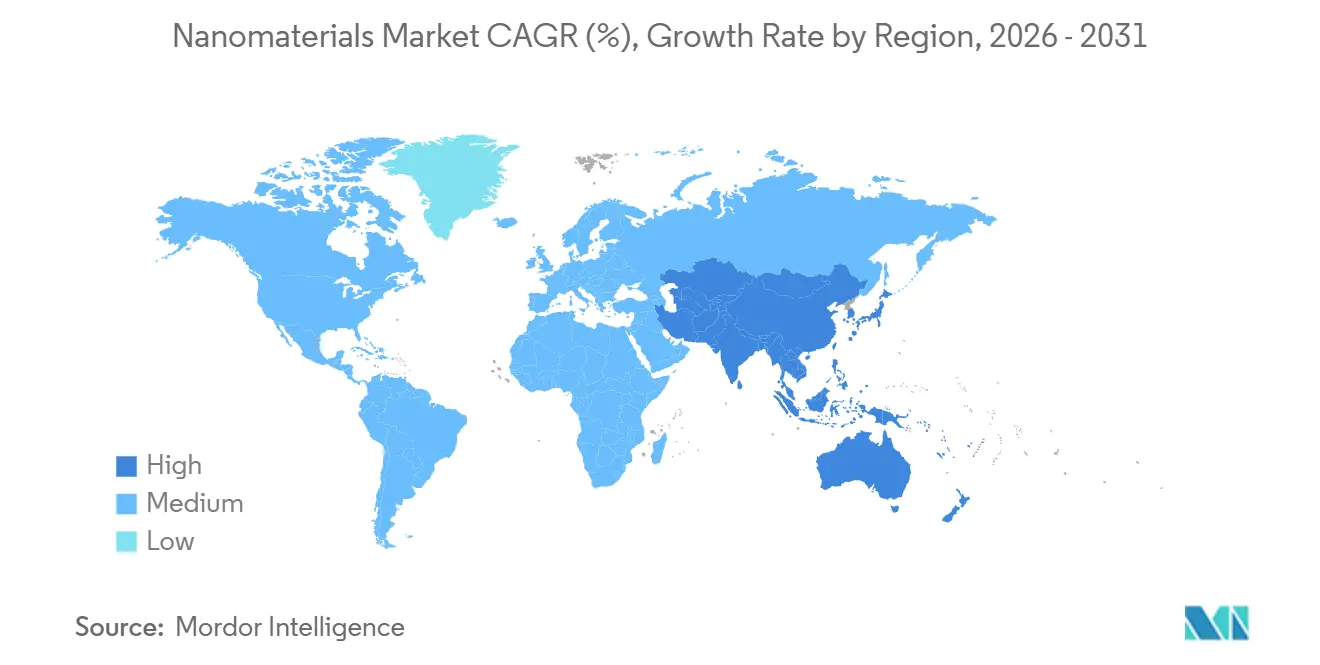

- Por geografía, América del Norte representó el 38,78% de la demanda en 2025. Se espera que Asia-Pacífico se expanda a una CAGR del 22,32% durante 2026-2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Nanomateriales

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Expansión de fábricas de semiconductores que impulsan nano-suspensiones de alta pureza | +4.2% | América del Norte, Asia-Pacífico (Taiwán, Corea del Sur, Arizona) | Mediano plazo (2-4 años) |

| Creciente integración de nanomateriales en plataformas de vacunas de ARNm | +3.8% | América del Norte, Europa | Corto plazo (≤ 2 años) |

| Rápida adopción de sistemas de tratamiento de agua habilitados por nanotecnología | +3.5% | Global, con concentración en regiones con estrés hídrico (California, Singapur, Oriente Medio) | Mediano plazo (2-4 años) |

| Auge en la producción de baterías para vehículos eléctricos con electrodos nanoestructurados | +4.5% | Núcleo de Asia-Pacífico (China, Corea del Sur), con expansión hacia Europa y América del Norte | Largo plazo (≥ 4 años) |

| El Mecanismo de Ajuste en Frontera por Carbono de la UE incentiva el cemento de baja huella de carbono con nanoarcilla | +2.9% | Europa, adopción temprana en América del Norte y mercados selectos de la ASEAN | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Fábricas de Semiconductores que Escalan Nano-Suspensiones de Alta Pureza

Las fábricas de TSMC en Arizona y de Samsung en Texas están recurriendo a suspensiones de CMP de ceria y alúmina, específicamente aquellas con tamaños de partícula inferiores a 50 nm, para alcanzar los objetivos de rendimiento de transistores de compuerta envolvente. Mientras tanto, Intel ha dado luz verde a Cabot Microelectronics para proporcionar formulaciones de sílice coloidal, que prometen una reducción en la densidad de defectos en comparación con los puntos de referencia[1]Intel Corporation, "Contratos de CMP para la Fábrica de Ohio de Intel," Intel.com. La Ley CHIPS de EE. UU., con sus cláusulas de contenido nacional, está orientando las adquisiciones hacia productores norteamericanos, fragmentando efectivamente la cadena de suministro anteriormente centrada en Asia. Los proveedores que carecen de controles de dispersión dinámica de luz en línea se enfrentan a la descalificación, lo que lleva a una concentración de pedidos en proveedores integrados. A medida que las fábricas avanzan hacia la entrega de energía por la parte posterior del chip, la creciente complejidad de las suspensiones está impulsando primas de precio para los grados diseñados para aplicaciones específicas.

Integración de Nanomateriales en Plataformas de Vacunas de ARNm

En 2025, Moderna amplió el procesamiento de lípidos ionizables y PEGilados para respaldar las vacunas contra la gripe y las vacunas respiratorias combinadas. Mientras tanto, BioNTech ha integrado mezcladores microfluídicos de flujo continuo, lo que permite ajustes en tiempo real del tamaño de las partículas para optimizar la absorción. Pfizer está probando constructos de ARN autoamplificante, que utilizan menos lípido por dosis, lo que se traduce en una reducción del costo por vial. La cadena de suministro de lípidos está ahora en gran medida regida por contratos de compra garantizada, lo que asegura volúmenes garantizados. Sin embargo, este acuerdo representa un riesgo para los proveedores, ya que podrían enfrentar una compresión de márgenes si los precios del colesterol y el DSPC se mantienen elevados. El lado positivo es que los proveedores establecidos obtienen visibilidad a varios años, mientras que los nuevos participantes enfrentan mayores barreras de entrada.

Rápida Adopción de Sistemas de Tratamiento de Agua Habilitados por Nanotecnología

La Junta de Servicios Públicos de Singapur ha adjudicado contratos para membranas nanocompuestas de dióxido de titanio. Estas nuevas membranas presentan una vida útil extendida en comparación con la vida útil de las películas convencionales[2]Junta de Servicios Públicos de Singapur, "Contratos de Tecnología de Membranas Avanzadas," Pub.gov.sg. En California, la planta Skinner logró un hito significativo, registrando una reducción en la intensidad energética tras la implementación piloto de membranas de óxido de grafeno. Las membranas habilitadas por nanotecnología se están adoptando cada vez más en la capacidad de ósmosis inversa. Proveedores como Toray y DuPont están incorporando nanopartículas de plata para combatir la bioincrustación. Sin embargo, el Comité Técnico 282 de la ISO está en proceso de elaborar protocolos de prueba de lixiviados, lo que podría prolongar los plazos de certificación. Esta dinámica ha llevado a una rápida adopción de estas tecnologías en regiones con estrés hídrico, incluso mientras las normas continúan evolucionando en Europa y América del Norte.

Producción de Baterías para Vehículos Eléctricos con Electrodos Nanoestructurados

La batería Qilin de tercera generación de CATL, con ánodos de nanoalambres de silicio, otorga a un sedán Zeekr una autonomía extendida. En la planta de Ochang de LG Energy Solution, los cátodos de LFP, ahora mejorados con recubrimientos de nanotubos de carbono, experimentan una reducción en la resistencia interna. La gigafábrica de Panasonic en Kansas integra nanotubos de OCSiAl en el formato de celda 4680, mejorando la conducción térmica y facilitando tiempos de carga más rápidos. El cambio de ánodos exclusivamente de grafito a mezclas de silicio-grafito está fomentando colaboraciones entre mineros de grafito natural y expertos en deposición química de vapor. Simultáneamente, los recicladores de baterías están siendo pioneros en métodos hidrometalúrgicos para recuperar silicio y nanotubos.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Precios volátiles de materias primas críticas a nanoescala | -1.8% | Global, agudo en Asia-Pacífico y Europa | Corto plazo (≤ 2 años) |

| Alto gasto de capital para síntesis de precisión (reactores de deposición de capa atómica, etc.) | -1.5% | América del Norte, Europa, centros selectos de Asia-Pacífico | Mediano plazo (2-4 años) |

| Normas emergentes de medio ambiente, salud y seguridad que retrasan las aprobaciones (UE y Canadá) | -1.2% | Europa, América del Norte | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Precios Volátiles de Materias Primas Críticas a Nanoescala

En 2025, los daños causados por un ciclón en la mina Balama de Mozambique interrumpieron el suministro de grafito en escamas naturales, lo que provocó un fuerte aumento en los precios al contado del óxido de grafeno. Simultáneamente, los costos del tetracloruro de titanio se dispararon a medida que las fundiciones chinas, respondiendo a cuotas ambientales más estrictas, redujeron su producción. Además, las restricciones a las licencias de exportación de óxidos de tierras raras, comúnmente utilizados en suspensiones de óxido de cerio, resultaron en fluctuaciones de precios significativas. Los convertidores, que carecen de acuerdos de compra a largo plazo, encuentran difícil proteger sus márgenes. En un movimiento estratégico, BASF adquirió una participación minoritaria en un desarrollador canadiense de grafito, con el objetivo de asegurar un suministro constante de materia prima. Si bien estas estrategias de integración hacia adelante mitigan la exposición a los volátiles mercados al contado, también conllevan mayores exigencias de capital.

Alto Gasto de Capital para Equipos de Síntesis de Precisión

En 2025, los sistemas de deposición de capa atómica, que pueden recubrir nanopartículas con una precisión inferior a 1 nm, tenían un plazo de entrega de 18 meses, ya que los fabricantes de equipos priorizaban los pedidos de semiconductores. Evonik renovó su planta de sílice en Hanau para producción de grado OLED, lo que resultó en un período de recuperación de la inversión extendido. Un fabricante por contrato estadounidense especializado en nanopartículas lipídicas descartó los planes para un segundo sitio después de descubrir que los sistemas especializados de climatización y a prueba de explosiones elevaron las ofertas significativamente por encima de las estimaciones iniciales. Esta intensidad de capital está orientando el mercado de nanomateriales hacia empresas con balances sólidos o aquellas con acceso a subvenciones.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Las Nanopartículas Anclan el Mercado, los Nanotubos Aceleran

Las nanopartículas representaron el 66,78% de los ingresos de 2025 dentro del mercado de nanomateriales, lo que refleja la demanda consolidada de protectores solares de dióxido de titanio, recubrimientos automotrices reforzados con sílice y cargas de alúmina. Los nanometales como el oro y la plata sustentan los diagnósticos que detectan biomarcadores a niveles picomolares. Por volumen, los óxidos no metálicos lideran el mercado. El complejo de Ludwigshafen de BASF demostró sus economías de escala al producir sílice pirógena, principalmente para el refuerzo de neumáticos. Mientras tanto, los óxidos complejos, como el titanato de litio, están avanzando en las baterías de estado sólido, permitiendo la carga de autobuses tanto en Shenzhen como en Seúl.

Los nanotubos están preparados para una CAGR del 21,43% hasta 2031, a medida que los sistemas de gestión térmica de vehículos eléctricos y las matrices de antenas 5G incorporan nanotubos de carbono de paredes múltiples para el blindaje contra interferencias electromagnéticas. OCSiAl amplió su producción de nanotubos de pared simple, proporcionando aditivos para baterías que mejoran la vida útil del ciclo. Si bien las nanofibras, las nanoarcillas y los nanohilos encuentran aplicaciones en filtración, embalaje y como conductores transparentes, respectivamente, cada uno sigue siendo un nicho en términos de valor. El cumplimiento de la caracterización de partículas ISO 10808 está emergiendo como un requisito estándar de entrada, dando ventaja a los proveedores equipados con análisis avanzados.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Estructura: Los Materiales Poliméricos Ganan Impulso

Los nanomateriales orgánicos no poliméricos mantuvieron una participación del 55,12% en 2025, liderados por el negro de carbono para neumáticos de baja resistencia a la rodadura y los aditivos conductores de nanotubos de carbono. Los aptámeros avanzaron en los diagnósticos en el punto de atención, con kits de detección de COVID-19 con marcado CE lanzados a principios de 2025. Los teléfonos inteligentes insignia ahora presentan emisores OLED de moléculas pequeñas, aprovechando los complejos de iridio, logrando altas eficiencias cuánticas.

Los grados poliméricos están preparados para expandirse a una CAGR del 20,05%, impulsados por la demanda de recubrimientos resistentes a los arañazos de nano-sílice y reactivos de transfección CRISPR-Cas9 de alta eficiencia. En 2024, los reactivos de diagnóstico que aprovechan los puntos cuánticos lograron un hito, facilitando inmunoensayos de 12 analitos simultáneos a partir de una sola muestra de suero. La industria farmacéutica se ha centrado cada vez más en los vehículos de administración de fármacos liposomales y de dendrímeros, con Doxil y Abraxane liderando el camino. En medio de las propuestas europeas emergentes sobre biocidas, los tratamientos de tejidos que anteriormente dependían de nanopartículas de plata están ahora cambiando su enfoque hacia alternativas de óxido de zinc. Mientras tanto, en el ámbito de las películas ópticas y dieléctricas, un nicho de alto margen, obtener la certificación ISO 14001 se ha convertido en una ventaja estratégica de adquisición.

Por Categoría de Material: El Carbono Domina, los Lípidos Surgen

Los materiales de base de carbono capturaron el 41,08% de los ingresos de 2025 en el mercado de nanomateriales. Los neumáticos, las baterías y las piezas compuestas dependen del negro de carbono, el grafeno y los nanotubos. Los nanomateriales de base metálica —plata, oro, cobre, platino— desempeñan funciones catalíticas, de tintas conductoras y antimicrobianas, con el uso de nanopartículas de plata en dispositivos médicos desempeñando un papel significativo. Los grados de óxido metálico y cerámicos, como el dióxido de titanio y el óxido de zinc, sustentan los protectores solares y los condensadores cerámicos multicapa.

Los nanomateriales de base lipídica forman la subcategoría de más rápido crecimiento, registrando una CAGR del 21,89% durante 2026-2031, impulsados por las plataformas de vacunas y los programas de ARN de interferencia pequeño. Acuitas Therapeutics anunció que sus lípidos ionizables patentados están presentes en más de 30 proyectos clínicos. Los portadores poliméricos, como las nanopartículas de PLGA y los complejos de quitosano, están extendiendo las semividas de los fármacos y mejorando el cumplimiento del paciente. Mientras tanto, los constructos híbridos —núcleos poliméricos recubiertos de lípidos— están fusionando la liberación ajustable con la administración precisa, desafiando las distinciones tradicionales entre materiales.

Por Industria de Usuario Final: La Electrónica Lidera, la Atención Médica Acelera

La electrónica representó el 33,25% de la demanda de 2025 y se prevé que registre una CAGR del 20,18%, lo que refleja la adopción de interposadores de nanoalambres de cobre, pantallas de puntos cuánticos y blindajes de nanotubos contra interferencias electromagnéticas. Los paneles QD-OLED de Samsung Display utilizan puntos cuánticos sin cadmio, con el objetivo de alcanzar una producción anual de millones de unidades para 2027. A medida que los proyectos de ley de infraestructura enfatizan los materiales de baja huella de carbono, la construcción está recurriendo a innovaciones como el cemento de nanoarcilla y los recubrimientos autolimpiantes. En el sector energético, los ánodos de nanoalambres de silicio están ganando terreno.

La atención médica, el segundo segmento de más rápido crecimiento, está impulsada por innovaciones como las vacunas con nanopartículas lipídicas, las pruebas de flujo lateral con nanopartículas de oro y los apósitos para heridas con nanopartículas de plata, estos últimos han demostrado una reducción en las tasas de infección durante los ensayos. En el cuidado personal, se utilizaron nanopartículas de dióxido de titanio y óxido de zinc, aunque los debates en curso sobre el etiquetado han generado un creciente interés en los filtros UV orgánicos. El sector del caucho se mantiene estable, con Cabot y Orion manteniendo una posición dominante en los grados de alto rendimiento.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

América del Norte contribuyó con el 38,78% de las ventas de 2025, anclada por las fábricas de TSMC e Intel en Arizona, que juntas utilizan nano-suspensiones anualmente, y por las redes de lípidos de Pfizer y Moderna respaldadas por los incentivos de la Ley CHIPS y la Autoridad de Investigación y Desarrollo Biomédico Avanzado (BARDA). NanoXplore de Canadá planea escalar la producción de grafeno para compuestos automotrices y de construcción, mientras que el corredor de Monterrey en México atrae líneas de nano-recubrimientos que sirven a la Gigafábrica Texas. La Agencia de Protección Ambiental de EE. UU. espera finalizar una norma de declaración de nanomateriales a mediados de 2026, que exigirá la divulgación, lo que puede representar una carga para los productores más pequeños pero aumentará la transparencia del mercado.

Se proyecta que Asia-Pacífico entregue una CAGR del 22,32%, impulsada por las agresivas expansiones de China en grafeno y nanotubos. En particular, Jiangsu Cnano está en camino de aumentar su producción de nanotubos de paredes múltiples para 2026. Mientras tanto, Japón consolida su dominio en los emisores OLED, gracias a actores clave como Mitsubishi Chemical y Sumitomo Chemical. Los gigantes de Corea del Sur, LG Chem y Samsung SDI, están integrando ánodos de nanoalambres de silicio en baterías de próxima generación. En India, los productores de nano-dióxido de titanio están aumentando la producción para satisfacer la creciente demanda en pinturas y protectores solares. Las naciones de la ASEAN, con Vietnam a la vanguardia, están implementando proyectos piloto de membranas de óxido de grafeno para el agua municipal, respaldadas por la inversión extranjera directa en electrónica.

Europa cosecha los beneficios del riguroso prerregistro REACH, un movimiento que beneficia a los actores establecidos como BASF, Evonik y Wacker, quienes juntos representan una participación significativa de los ingresos de nanomateriales especializados. En el Reino Unido, Versarien y Directa Plus de Italia están escalando el grafeno para aplicaciones compuestas. Arkema de Francia está avanzando al comercializar materiales fotovoltaicos orgánicos basados en fulerenos. América del Sur aún se encuentra en sus etapas iniciales, con Brasil experimentando con cemento de nanoarcilla para la expansión del metro en São Paulo. Oriente Medio, encabezado por el complejo de dióxido de titanio de Yanbu en Arabia Saudita, está consolidando un nicho como centro de precursores rentable, capitalizando las rutas de producción de tetracloruro de titanio a base de gas.

Panorama Competitivo

El mercado de nanomateriales está fragmentado. Los temas estratégicos incluyen la integración vertical, la diversificación geográfica y las cadenas de valor circulares. La empresa conjunta de LG Chem en 2025 con un reciclador europeo tiene como objetivo la recuperación de nanoalambres de silicio y nanotubos de paquetes de vehículos eléctricos usados. Nanocyl y Solvay codesarrollan preimpregnados epoxi que cumplen con los estándares de llama, humo y toxicidad para aeronaves. Los proveedores con registros REACH y análisis ISO 10808 extraen primas de precios, creando una barrera regulatoria. Las empresas derivadas de universidades que exploran portadores de fármacos de origami de ADN y tamices de gas de estructuras metal-orgánicas siguen siendo previas a los ingresos, pero son posibles objetivos de adquisición para los actores establecidos que buscan diferenciación tecnológica.

Líderes de la Industria de Nanomateriales

BASF SE

Evonik Industries AG

Cabot Corporation

LG Chem

OCSiAl

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2026: Investigadores de Kerala obtuvieron una patente india para un andamio de nanofibras biocompatible diseñado para mejorar la regeneración ósea y la reparación de tejidos. Desarrollada mediante electrohilado avanzado, esta tecnología ofreció mayor resistencia y alta compatibilidad, lo que la hace adecuada para el cuidado ortopédico, la curación ósea guiada y la medicina regenerativa.

- Marzo de 2026: Investigadores de la Universidad de Texas en Dallas desarrollaron un sistema de electrolito avanzado que mejoró la eficiencia de recolección de energía de los torsitrones, que son hilos de nanotubos de carbono que producen electricidad cuando se estiran repetidamente. Estos hallazgos tenían aplicaciones potenciales en la producción de textiles inteligentes, incluidas telas para trajes espaciales, lo que permite que los dispositivos electrónicos portátiles o los sensores sean alimentados por la energía recolectada del movimiento humano.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Clave

Mordor Intelligence define el mercado de nanomateriales como el valor generado por la venta de sustancias diseñadas cuya dimensión principal se encuentra entre 1 nm y 100 nm, abarcando formas de base de carbono, base metálica, óxido metálico, cerámico, polimérico e híbrido utilizadas en construcción, electrónica, energía, atención médica, cuidado personal, caucho e industrias afines en todo el mundo.

Solo incluimos nanomateriales producidos comercialmente, de grado aditivo y de grado para dispositivos, vendidos a granel o como mezclas madre; las muestras de investigación y la producción cautiva interna mantenida para uso interno están excluidas.

Exclusión del Alcance: Las partículas nanoscálicas naturales formadas involuntariamente durante la combustión o la erosión quedan fuera de nuestro estudio.

Descripción General de la Segmentación

- Por Tipo de Producto

- Nanopartículas

- Nanometales

- Oro

- Plata

- Platino

- Titanio

- Aluminio

- Óxidos No Metálicos

- Alúmina

- Óxido de Hierro

- Óxido de Titanio

- Sílice

- Óxido de Zinc

- Óxidos Complejos

- Fosfato de Calcio

- Óxidos de Metales de Tierras Raras

- Titanato de Litio

- Hidruro de Sílice

- Nanometales

- Nanofibras

- Nanotubos

- Nanoarcillas

- Nanohilos

- Nanopartículas

- Por Tipo de Estructura

- Nanomateriales Orgánicos No Poliméricos

- Negro de Carbono

- Nanotubos de Carbono

- Aptámeros

- Materiales OLED de Moléculas Pequeñas

- Carbón Activado

- Compuestos de Nanotubos de Carbono

- Nanomateriales Poliméricos

- Recubrimientos y Adhesivos

- Reactivos de Transfección

- Reactivos de Diagnóstico

- Vehículos de Administración de Fármacos

- Tratamientos de Tejidos

- Recubrimientos Ópticos

- Membranas de Filtración Nanoporosas

- Películas Dieléctricas

- Películas OLED

- Nanomateriales Orgánicos No Poliméricos

- Por Categoría de Material

- Base de Carbono

- Base Metálica

- Base de Óxido Metálico y Cerámico

- Base Polimérica y Lipídica

- Por Industria de Usuario Final

- Construcción

- Electrónica

- Energía

- Atención Médica

- Cuidado Personal

- Caucho

- Otras Industrias de Usuarios Finales

- Por Geografía

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- ASEAN

- Resto de Asia-Pacífico

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Italia

- Francia

- Resto de Europa

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Oriente Medio y África

- Arabia Saudita

- Sudáfrica

- Resto de Oriente Medio y África

- Asia-Pacífico

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Posteriormente, hablamos con responsables de adquisiciones en convertidores de productos químicos especializados, líderes de investigación y desarrollo en empresas de baterías y chips, académicos en nanotoxicología y reguladores de América del Norte, Europa, Asia-Pacífico y el Golfo.

Las conversaciones validan los rangos de precios, evalúan los obstáculos de adopción y alinean los impulsores de pronóstico que las fuentes secundarias sugieren pero rara vez cuantifican.

Investigación Documental

Nuestro equipo comienza con fuentes de acceso público fundamentales, como el panel de la Iniciativa Nacional de Nanotecnología de EE. UU., los códigos nano de PRODCOM de Eurostat, los flujos comerciales de UN Comtrade, las estadísticas de patentes de la OCDE y trabajos revisados por pares en ACS Nano, seguidos de presentaciones de empresas, presentaciones para inversores y documentos de posición de la industria. Las capacidades de producción, los ratios de importación y las carteras de ensayos clínicos en atención médica extraídas de esas fuentes dan forma al primer marco de oferta y demanda. D&B Hoovers y Dow Jones Factiva enriquecen las divisiones de ingresos y los movimientos competitivos. Esta lista es ilustrativa; muchas otras fuentes creíbles refuerzan la base de evidencia que compilamos.

Dimensionamiento del Mercado y Pronósticos

La construcción inicial de arriba hacia abajo reconstruye la demanda global a partir de estadísticas de producción y comercio, que luego se somete a pruebas de presión con acumulaciones selectivas de abajo hacia arriba del precio de venta promedio muestral multiplicado por la producción de los principales proveedores. Variables clave como el tonelaje de nanopolvos, las tasas de penetración en electrónica, la financiación de nanomedicina de los Institutos Nacionales de Salud (NIH), las relaciones de carga de pasta solar y las trayectorias regionales del precio del carbono alimentan un pronóstico de regresión multivariante que proyecta valores hasta 2030. Las brechas en los recuentos de proveedores de abajo hacia arriba, especialmente en China y la ASEAN, se salvan mediante factores de utilización calibrados validados durante entrevistas con expertos.

Validación de Datos y Ciclo de Actualización

Antes de la aprobación final, los analistas de Mordor comparan los resultados del modelo con índices de precios independientes y señales de crecimiento del uso final, volviendo a ejecutar verificaciones de anomalías según sea necesario. Los informes se actualizan cada doce meses, con actualizaciones intermedias activadas por eventos materiales como cambios regulatorios o adiciones de capacidad, para que los clientes reciban nuestra visión más actualizada.

Por Qué la Línea de Base de Nanomateriales de Mordor Inspira Confianza

Las estimaciones publicadas a menudo divergen porque los analistas eligen diferentes conjuntos de partículas, combinaciones de precios y cadencias de pronóstico.

Reconocemos abiertamente estos factores variables desde el principio y explicamos cómo cada uno afecta la cifra final en dólares que ven nuestros clientes.

Los principales factores de brecha incluyen un alcance más estrecho (algunos editores omiten los alótropos de carbono), años base más antiguos proyectados hacia adelante sin auditorías comerciales recientes, promediación de precios de una sola región y ciclos de actualización más lentos que no captan las rápidas adiciones de capacidad en Asia.

Comparación de Referencia

| Tamaño del Mercado | Fuente anónima | Principal factor de brecha |

|---|---|---|

| USD 47,63 mil millones | ||

| USD 19,45 mil millones | Consultora Global A | Excluye nanomateriales poliméricos; validación primaria limitada |

| USD 18,87 mil millones | Asociación de la Industria B | Utiliza precios de 2023 inflados por el IPC, no por los cambios en el precio de venta promedio específicos de la nanotecnología |

| USD 16,40 mil millones | Consultora Regional C | Omite el uso en atención médica y las correcciones del comercio de China |

En conjunto, la comparación muestra que nuestra disciplinada selección de alcance, el seguimiento de precios en tiempo real y la actualización anual producen una línea de base equilibrada y transparente que los tomadores de decisiones pueden rastrear y replicar con confianza.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de nanomateriales en 2026?

El tamaño del mercado de nanomateriales alcanzó USD 48,12 mil millones en 2026 y se proyecta que alcance USD 119,29 mil millones en 2031 a una CAGR del 19,91%.

¿Qué tipo de producto domina actualmente la demanda?

Las nanopartículas representan el 66,78% de los ingresos de 2025, impulsadas por los grados de dióxido de titanio y sílice utilizados en aplicaciones de cuidado personal y recubrimientos.

¿Qué área de aplicación se está expandiendo más rápidamente?

La electrónica avanza a una CAGR del 20,18% hasta 2031, a medida que las pantallas de puntos cuánticos, los interposadores de nanoalambres de cobre y los blindajes de nanotubos entran en producción masiva.

¿Por qué los nanomateriales de base lipídica están creciendo tan rápidamente?

Los programas globales de vacunas y una cartera de terapéuticos de ARN de interferencia pequeño y ARNm requieren lípidos ionizables y PEGilados para la administración, impulsando los grados de base lipídica a una CAGR del 21,89%.

¿Qué región ofrece las mejores perspectivas de crecimiento?

Se prevé que Asia-Pacífico registre una CAGR del 22,32% hasta 2031, respaldada por expansiones de capacidad a gran escala en grafeno y nanotubos, y una fuerte inversión en baterías para vehículos eléctricos.

¿Cuál es la principal barrera para los nuevos participantes?

El alto gasto de capital para herramientas de síntesis de precisión, como los reactores de deposición de capa atómica, junto con las rigurosas pruebas regulatorias bajo las normas REACH e ISO, limita la entrada al mercado.

Última actualización de la página el: