Tamaño y Participación del Mercado de Diagnóstico y Tratamiento de la Meningitis

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 331.04 Millones de dólares |

| Tamaño del Mercado (2031) | 399.29 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.82% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

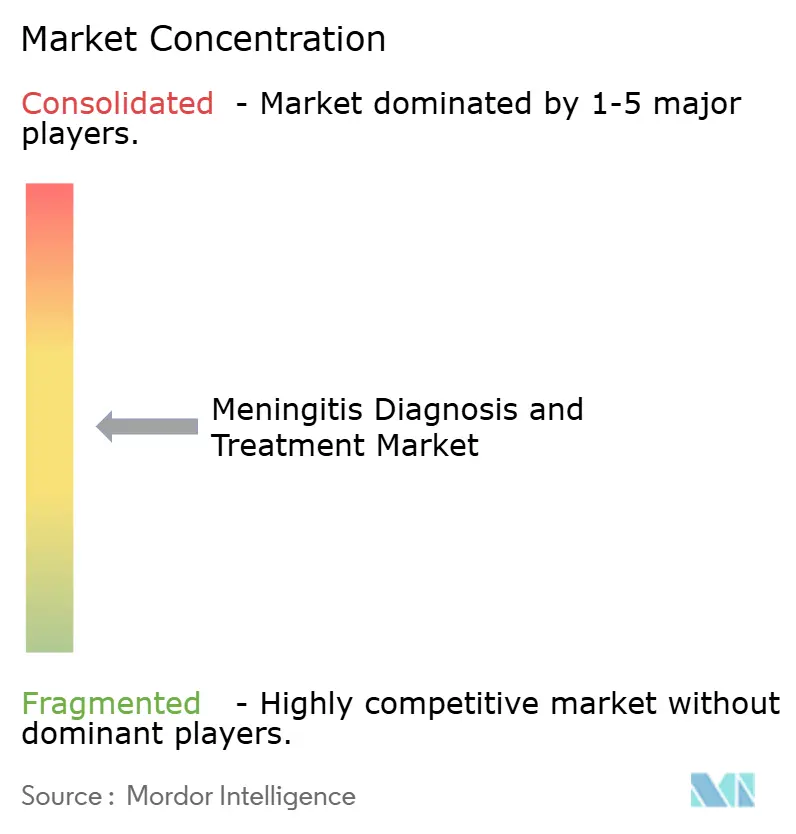

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Diagnóstico y Tratamiento de la Meningitis por Mordor Intelligence

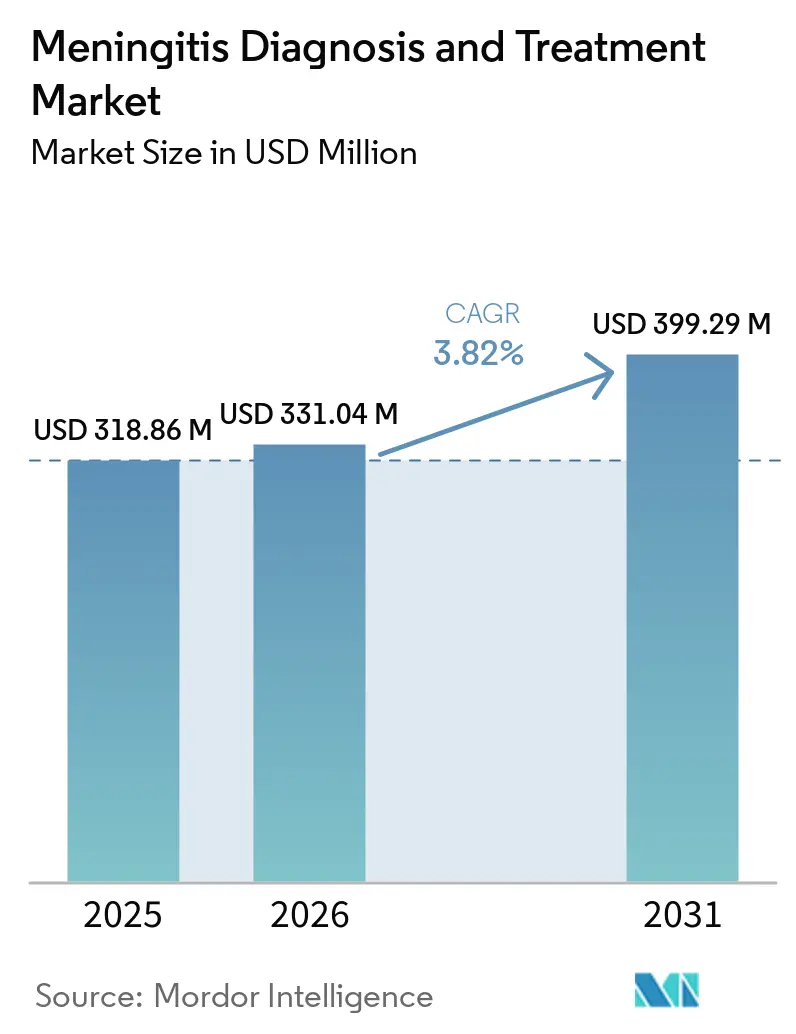

Se proyecta que el tamaño del Mercado de Diagnóstico y Tratamiento de la Meningitis sea de USD 318,86 millones en 2025, USD 331,04 millones en 2026, y alcance USD 399,29 millones en 2031, creciendo a una CAGR del 3,82% de 2026 a 2031.

La trayectoria de crecimiento se mantiene firme porque la meningitis sigue siendo una emergencia médica, y los hospitales continúan adquiriendo diagnósticos y terapias en función de la necesidad clínica más que del gasto discrecional. Las directrices de la OMS de 2025 sobre diagnóstico, tratamiento y atención de la meningitis establecieron la punción lumbar rápida, los paneles de PCR sindrómicos y el inicio inmediato de antibióticos como el enfoque estándar, lo que fortaleció la demanda impulsada por el cumplimiento normativo de instrumentos, ensayos y vías de tratamiento en el mercado de diagnóstico y tratamiento de la meningitis. La carga de la enfermedad también sigue siendo elevada, con el Estudio de la Carga Global de Enfermedades 2023 que reportó 2,54 millones de casos incidentes y 259.000 muertes en 2023, lo que mantiene la demanda de diagnóstico, tratamiento y vacunación estructuralmente intacta durante todo el período de pronóstico. Los programas más amplios de vacunación y vigilancia, las pruebas moleculares más rápidas y el apoyo al reembolso en los sistemas de salud de altos ingresos están respaldando una expansión constante en el mercado de diagnóstico y tratamiento de la meningitis, mientras que el monitoreo posterior a la vacunación también está generando una demanda recurrente de pruebas confirmatorias. La principal limitación sigue siendo el costo de la infraestructura molecular en entornos de bajos ingresos, lo que limita la adopción en las geografías de mayor incidencia y mantiene el mercado de diagnóstico y tratamiento de la meningitis centrado en el acceso y la ejecución más que en la asequibilidad amplia.

Conclusiones Clave del Informe

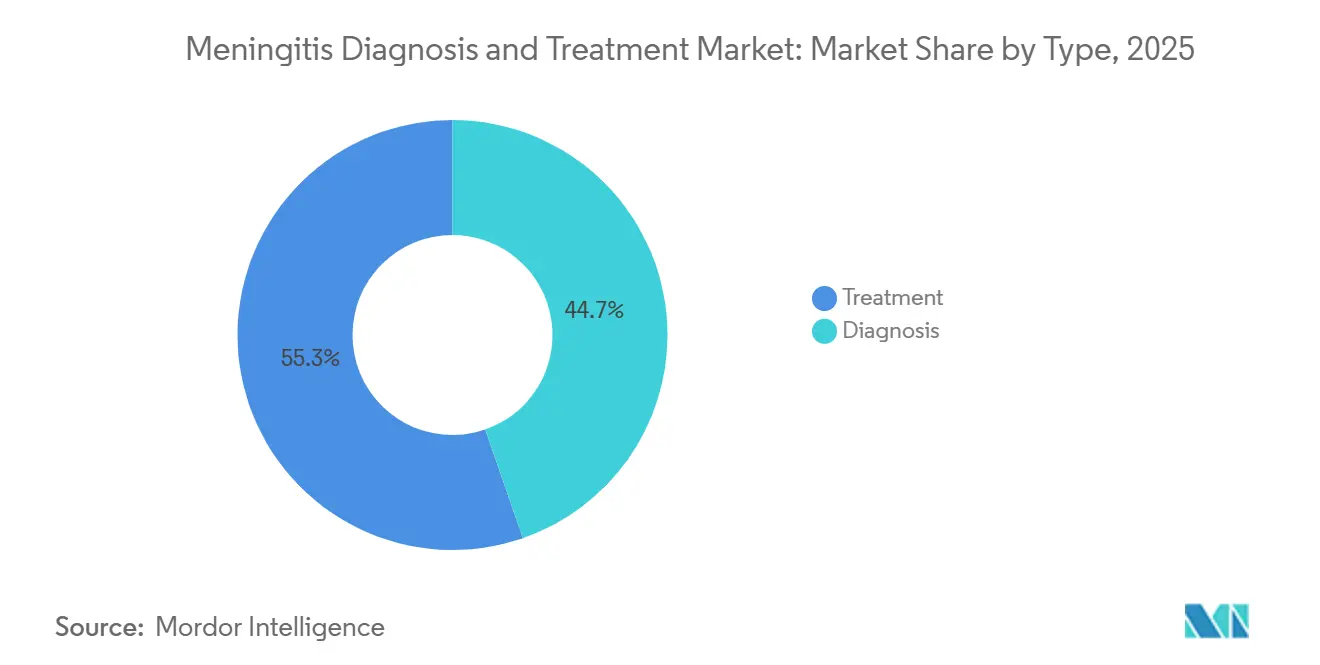

- Por tipo, el tratamiento representó el 55,31% de la participación en los ingresos en 2025, mientras que se prevé que el diagnóstico crezca a una CAGR del 4,38% hasta 2031.

- Por tipo de meningitis, la meningitis bacteriana representó el 45,24% de los ingresos en 2025, mientras que se proyecta que la meningitis viral se expanda a una CAGR del 4,52% hasta 2031.

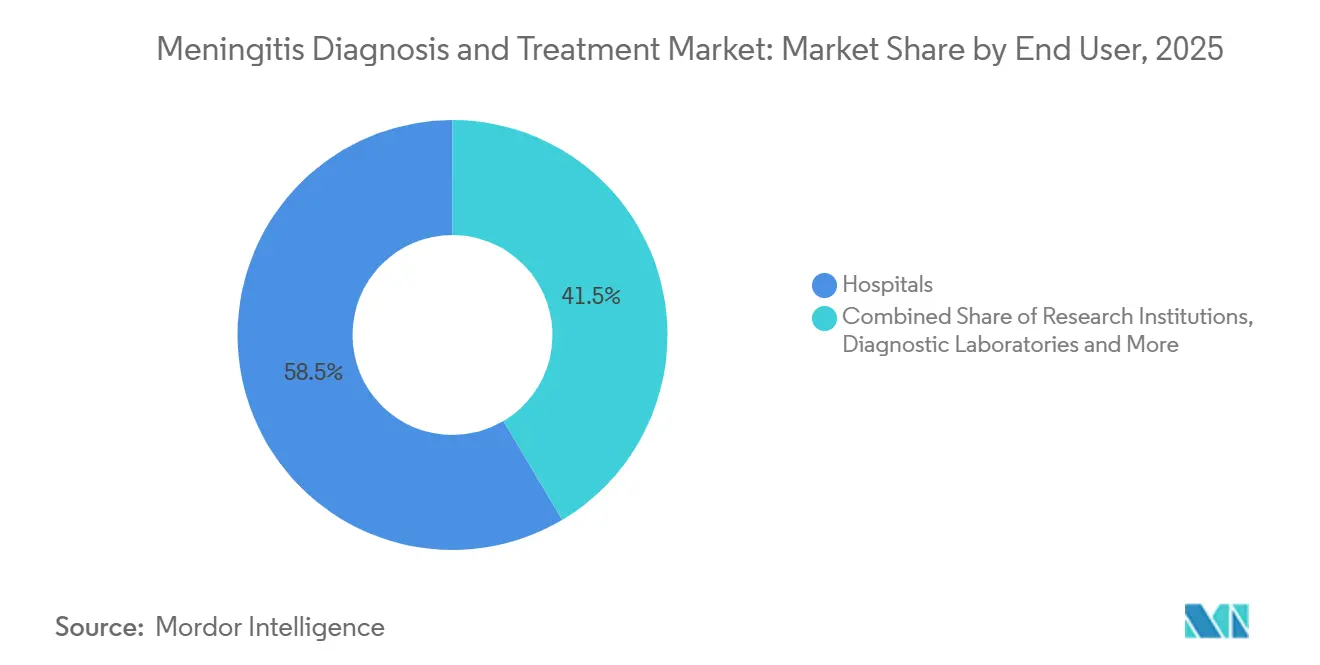

- Por usuario final, los hospitales representaron el 58,52% de la participación en los ingresos en 2025, mientras que las instituciones de investigación registraron la CAGR proyectada más alta del 5,25% hasta 2031.

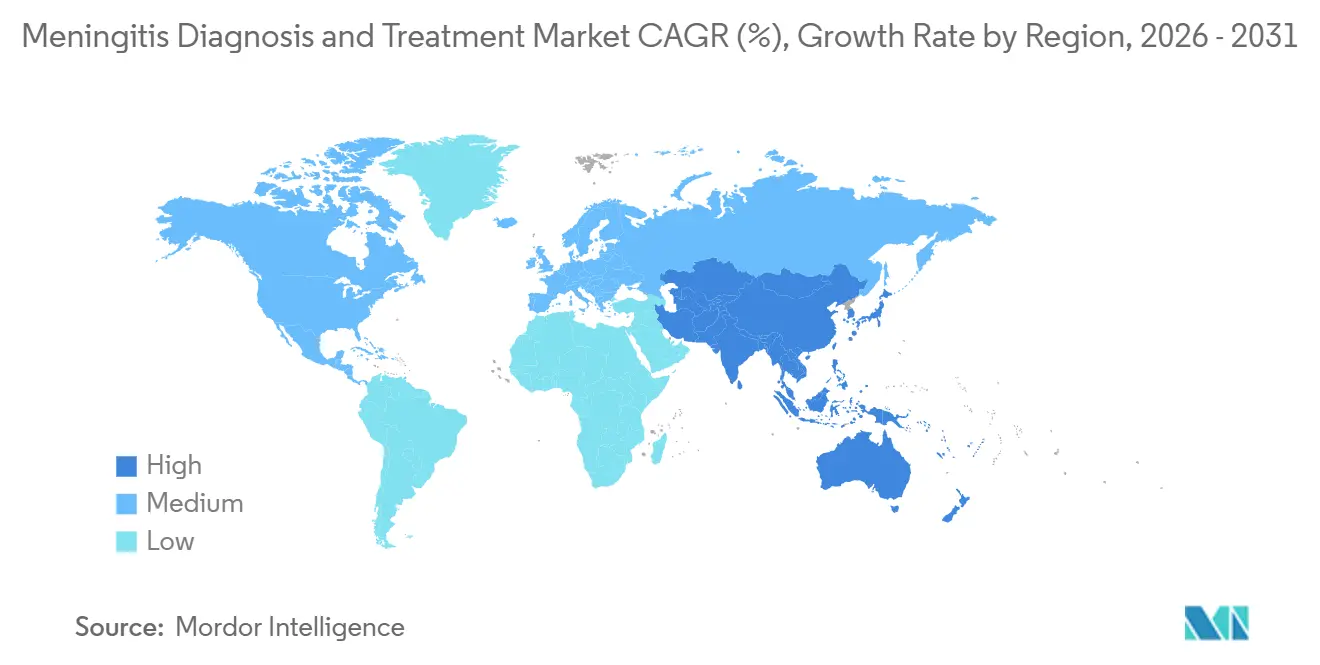

- Por geografía, América del Norte representó el 38,22% de la participación del mercado de diagnóstico y tratamiento de la meningitis en 2025, mientras que se prevé que Asia-Pacífico crezca a una CAGR del 5,65% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Diagnóstico y Tratamiento de la Meningitis

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la Incidencia de la Meningitis y Recurrencia de Brotes | +1.1% | Global, con concentración aguda en el África subsahariana, América del Norte y el Sudeste Asiático | Corto plazo (≤ 2 años) |

| Cambio hacia Pruebas Rápidas de Descarte en Vías de Emergencia y Gestión Antimicrobiana | +0.8% | América del Norte y Europa, con extensión hacia los países de ingresos medios-altos de Asia-Pacífico | Mediano plazo (2-4 años) |

| Expansión de Programas de Vacunación y Vigilancia Posterior a la Vacunación | +0.6% | Global, con mayor apalancamiento a corto plazo en el cinturón africano de la meningitis, Europa y América del Sur | Largo plazo (≥ 4 años) |

| Paneles Sindrómicos Moleculares que Mejoran el Rendimiento Diagnóstico | +0.7% | América del Norte, Europa Occidental y Asia-Pacífico urbanizado, incluidos China, Japón, Corea del Sur y Australia | Mediano plazo (2-4 años) |

| Apoyo al Reembolso para Diagnósticos Rápidos en Mercados de Altos Ingresos | +0.4% | América del Norte y Europa Occidental | Corto plazo (≤ 2 años) |

| Ensayos Termoestables de Bajo Costo que Amplían el Acceso a Entornos Desatendidos | +0.3% | África subsahariana, Asia del Sur y América del Sur, con relevancia más amplia en Oriente Medio y África y el resto de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Incidencia de la Meningitis y Recurrencia de Brotes

La recurrencia de brotes de meningitis sigue siendo una fuerza de crecimiento directa para el mercado de diagnóstico y tratamiento de la meningitis porque la carga global de casos se ha mantenido materialmente elevada. El Estudio de la Carga Global de Enfermedades 2023 reportó 2,54 millones de casos incidentes y 259.000 muertes en 2023, y también mostró que los 4 patógenos prevenibles por sí solos causaron 594.000 casos y 98.700 muertes. En los Estados Unidos, los casos de meningitis bacteriana alcanzaron sus niveles más altos desde 2014, lo que subrayó que la presión de recurrencia no se limita a los países de bajos ingresos. Francia también registró un fuerte aumento de las infecciones meningocócicas invasivas a principios de 2025, y el gobierno respondió intensificando la estrategia nacional de vacunación y desplegando la vacunación MenACWY para adolescentes de 11 a 14 años en el año escolar 2025 a 2026[1]Ministerio de Salud, "Meningitis, Infecciones Invasivas por Meningococos," Ministerio de Salud, sante.gouv.fr. Incluso los mercados con programas de vacunación establecidos siguen enfrentando cambios de serogrupo e inmunidad menguante, lo que mantiene activa tanto la adquisición de refuerzos como la demanda de diagnóstico en el mercado de diagnóstico y tratamiento de la meningitis. Los presupuestos de salud pública también están financiando más actividades de vigilancia, lo que ayuda a proteger los volúmenes de paneles de laboratorio de los ciclos normales de gasto de capital hospitalario.

Cambio hacia Pruebas Rápidas de Descarte en Vías de Emergencia y Gestión Antimicrobiana

Las pruebas rápidas de descarte se están convirtiendo en un impulsor estructural de la demanda en el mercado de diagnóstico y tratamiento de la meningitis porque las decisiones sobre antibióticos ahora deben tomarse en una ventana clínica mucho más corta. Las directrices clínicas alemanas actualizadas publicadas en febrero de 2025 respaldaron la procalcitonina como biomarcador sérico para ayudar a distinguir la meningitis bacteriana de la viral y también reconocieron los diagnósticos por panel de PCR como evidencia diagnóstica central. bioMérieux afirma que el Panel BioFire FilmArray ME entrega resultados en aproximadamente 1 hora y es el único panel sindrómico autorizado por la FDA que incluye los 5 objetivos relevantes del virus del herpes vinculados a las decisiones de tratamiento antiviral[2]bioMérieux, "El Panel BIOFIRE FILMARRAY ME es el Panel Sindrómico Autorizado por la FDA y con Marcado CE más Alineado para Cumplir las Directrices de la Organización Mundial de la Salud de 2025," bioMérieux, info.biomerieux.com. En los Estados Unidos, la política MolDX vigente desde el 1 de enero de 2025 establece criterios de reembolso para paneles moleculares de meningitis en pacientes en estado crítico, lo que reduce una importante barrera de adopción para los sistemas hospitalarios. Las pruebas más rápidas también apoyan la gestión antimicrobiana porque ayudan a los médicos a reducir antes los antibióticos de amplio espectro y a ajustar la terapia con mayor confianza. Esa combinación de menor tiempo de respuesta, mejor gestión y menor uso de flujos de trabajo de cultivo heredados está ayudando al mercado de diagnóstico y tratamiento de la meningitis a avanzar más rápidamente hacia los diagnósticos basados en paneles.

Expansión de Programas de Vacunación y Vigilancia Posterior a la Vacunación

Los programas de vacunación están apoyando el mercado de diagnóstico y tratamiento de la meningitis no solo a través de la adopción de productos, sino también a través del trabajo de vigilancia que sigue a cada despliegue. GSK recibió la aprobación de la FDA para PENMENVY el 14 de febrero de 2025, lo que añadió una primera opción de vacuna meningocócica pentavalente para personas de 10 a 25 años y reemplazó la necesidad de 2 vacunas separadas en ese grupo. La hoja de ruta de la OMS para Derrotar la Meningitis para 2030 tiene como objetivo una reducción del 50% en los casos de meningitis bacteriana prevenibles por vacuna y una reducción del 70% en las muertes, y esos objetivos requieren que los países fortalezcan la capacidad de vigilancia y la confirmación diagnóstica. Ese requisito aumenta la demanda de cultivo de LCR, confirmación por PCR y trabajo de serotipificación incluso cuando las vacunas ya están en uso. Cada nuevo lanzamiento de vacuna también crea una necesidad práctica de distinguir las infecciones de escape vacunal de los grupos no vacunados, lo que significa que los sistemas de salud a menudo necesitan más pruebas por episodio en lugar de menos. Esta dinámica mantiene la demanda de diagnóstico vinculada a la vigilancia estrechamente ligada a la expansión a largo plazo del mercado de diagnóstico y tratamiento de la meningitis.

Paneles Sindrómicos Moleculares que Mejoran el Rendimiento Diagnóstico

Los paneles sindrómicos moleculares están transformando el mercado de diagnóstico y tratamiento de la meningitis porque comprimen lo que antes era un flujo de trabajo secuencial en un resultado multipatógeno casi simultáneo. QIAGEN recibió la autorización de la FDA para el Panel QIAstat-Dx de Meningitis y Encefalitis el 4 de noviembre de 2024, y el mismo panel obtuvo posteriormente la certificación CE-IVDR en julio de 2025, lo que amplió el acceso a las redes hospitalarias europeas reguladas. QIAGEN ya había recibido la aprobación de la Autoridad de Ciencias de la Salud para el panel en Singapur en enero de 2024, lo que le dio a la empresa un punto de referencia temprano para un despliegue más amplio en Asia-Pacífico. Una evaluación revisada por pares publicada en Diagnostics reportó una sensibilidad del 96,43% y una especificidad del 95,24% para el Panel QIAstat-Dx ME en objetivos bacterianos, virales y fúngicos de LCR, con un tiempo de ejecución estimado de aproximadamente 1 hora. Estas mejoras en rendimiento y acceso aumentan el valor de la identificación rápida de patógenos en entornos de emergencia y UCI, donde las decisiones de tratamiento no pueden esperar. También apoyan una división más clara dentro del mercado de diagnóstico y tratamiento de la meningitis entre los sistemas basados en cartuchos diseñados para la atención urgente y las plataformas multiplex más amplias utilizadas en laboratorios de referencia.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Costo de Instrumentos y Reactivos para Pruebas Moleculares | -1.2% | Global, con mayor presión en el África subsahariana, Asia del Sur y los sistemas de salud de bajos ingresos de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Limitaciones en la Toma de Muestras de LCR y Restricciones de Muestras Pediátricas | -0.7% | Global, con relevancia aguda en entornos de atención pediátrica y neonatal en todos los niveles de ingresos | Mediano plazo (2-4 años) |

| Brechas en el Reembolso para Pruebas Rápidas en el Punto de Atención | -0.6% | Mercados de ingresos medios, incluidos el Sudeste Asiático, Oriente Medio y África y América Latina, junto con indicaciones no cubiertas en sistemas de altos ingresos | Mediano plazo (2-4 años) |

| Concentración de la Cadena de Suministro en Insumos Críticos de Reactivos | -0.4% | Global, con mayor exposición en mercados dependientes de proveedores únicos de reactivos | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de Instrumentos y Reactivos para Pruebas Moleculares

El alto costo de las pruebas sigue siendo el mayor freno estructural en el mercado de diagnóstico y tratamiento de la meningitis porque las plataformas más avanzadas aún tienen precios muy por encima de los niveles necesarios para un uso amplio en salud pública. El perfil de producto objetivo de la OMS para un diagnóstico de meningitis bacteriana de bajo costo estableció un precio de lista objetivo por debajo de USD 8 por prueba para su uso en respuesta a brotes y vigilancia en países de ingresos bajos y medios. Los paneles sindrómicos comerciales de los principales proveedores se sitúan muy por encima de ese umbral, lo que mantiene la categoría de diagnóstico de más rápido crecimiento fuera del alcance de muchos hospitales en el cinturón africano de la meningitis y partes de Asia del Sur. Esta brecha de precios crea una división entre el mercado comercial, impulsado por sistemas de salud de mayores ingresos, y el mercado de salud global respaldado por donantes, que depende más de la contratación pública y el apoyo de subsidios. Un estudio de 2024 en Annals of Clinical Microbiology and Antimicrobials mostró que un ensayo de flujo lateral LAMP basado en CRISPR y Cas12a podría detectar N. meningitidis sin equipos de termociclado, lo que apunta a una vía de menor costo pero no resuelve la brecha de comercialización a corto plazo. Las demandas adicionales de cumplimiento bajo marcos como el IVDR de la UE y las reglas de dispositivos de Clase II de la FDA añaden más capas de costo para los nuevos participantes y mantienen el mercado de diagnóstico y tratamiento de la meningitis inclinado hacia los actores establecidos.

Limitaciones en la Toma de Muestras de LCR y Restricciones de Muestras Pediátricas

El acceso a las muestras es otra restricción importante en el mercado de diagnóstico y tratamiento de la meningitis porque la punción lumbar sigue siendo central para el diagnóstico y no siempre puede realizarse de forma segura. Las directrices clínicas de la comunidad neurológica alemana establecen que el tratamiento antibiótico debe iniciarse antes de la obtención de imágenes en la meningitis bacteriana sospechada cuando el retraso aumentaría el riesgo, incluso si el LCR no puede obtenerse de inmediato. Esto significa que el tratamiento a menudo comienza sin confirmación del patógeno, lo que limita naturalmente el número de casos que pasan por un flujo de trabajo de diagnóstico molecular completo. La atención pediátrica y neonatal añade una restricción adicional porque el volumen de LCR disponible puede ser de 0,2 mL o menos, lo que reduce el uso práctico de paneles multiplex en el grupo de edad con algunos de los mayores riesgos. Un estudio de PLOS One de 2025 reportó que los niños de 1 a 5 meses aún registraban tasas de incidencia de 1.185 por 100.000, lo que los convirtió en los pacientes más difíciles de analizar y entre los más expuestos a retrasos en el tratamiento. Dado que este desafío depende de la formación en procedimientos, los protocolos clínicos y las realidades de la recolección de muestras, no es una limitación que la innovación en productos por sí sola pueda eliminar del mercado de diagnóstico y tratamiento de la meningitis.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: El Diagnóstico Supera al Tratamiento en Crecimiento a Medida que las Pruebas Rápidas Reconfiguran el Protocolo Clínico

El tratamiento representó el 55,31% del tamaño del mercado de diagnóstico y tratamiento de la meningitis en 2025, lo que reflejó la demanda combinada de antibióticos, corticosteroides, vacunas, atención de apoyo y terapia antiviral. Este liderazgo se basó en la naturaleza de emergencia de la meningitis bacteriana, donde se espera que los antibióticos empíricos se administren dentro de 1 a 3 horas desde la presentación y, por lo tanto, crean un volumen de tratamiento confiable. Los corticosteroides, especialmente la dexametasona en los casos neumocócicos, siguen siendo un complemento estable porque su uso está vinculado a la práctica clínica establecida más que a patrones de prescripción opcionales. La porción de vacunas del tratamiento también se está volviendo más activa comercialmente a medida que una cobertura meningocócica más amplia entra al mercado, especialmente después de que GSK recibió la aprobación para PENMENVY en febrero de 2025. En el mercado de diagnóstico y tratamiento de la meningitis, esto mantiene al tratamiento como la base de ingresos más grande incluso mientras las nuevas tecnologías de diagnóstico ganan impulso.

Se proyecta que el diagnóstico crezca a una CAGR del 4,38% hasta 2031, lo que lo convierte en el lado de más rápido movimiento del mercado de diagnóstico y tratamiento de la meningitis. Los métodos basados en PCR, especialmente los paneles multiplex sindrómicos, están reemplazando las pruebas de un solo patógeno y los flujos de trabajo basados en cultivos en los sistemas de altos ingresos donde los resultados más rápidos pueden reducir la estancia en UCI y limitar la terapia innecesaria. Frontiers in Medical Technology señaló en 2025 que los paneles sindrómicos con tiempos de resultado de aproximadamente 1 hora pueden detectar patógenos bacterianos, virales y fúngicos juntos, y que el Panel BioFire FilmArray ME seguía siendo el único panel multiplex del sistema nervioso central aprobado por la FDA en ese momento, mientras que QIAGEN ya había ingresado al campo con la autorización de la FDA a finales de 2024. Los hemocultivos y la serología siguen siendo importantes en entornos con recursos limitados, y las imágenes continúan apoyando el triaje más que la identificación de patógenos de primera línea. En toda la industria de diagnóstico y tratamiento de la meningitis, las exigencias de calidad de la norma ISO 15189 y las reglas de dispositivos de la FDA mantienen el crecimiento concentrado entre las plataformas acreditadas con la evidencia, la capacidad regulatoria y la ventaja de base instalada para escalar.

Por Tipo de Meningitis: La Meningitis Viral Exige Atención Clínica como el Subtipo de Más Rápido Crecimiento

La meningitis bacteriana representó el 45,24% de los ingresos en 2025, lo que la mantuvo como el subtipo de enfermedad más grande dentro del mercado de diagnóstico y tratamiento de la meningitis. Su liderazgo provino del mayor costo por episodio, porque los casos graves a menudo requieren diagnósticos rápidos, antibióticos, corticosteroides y atención de apoyo a nivel de UCI dentro de la misma vía de tratamiento. Streptococcus pneumoniae y Neisseria meningitidis siguen siendo los principales patógenos, y el reciente cambio hacia los serogrupos W e Y en Europa está configurando el uso de vacunas y las prioridades de vigilancia. El mismo estudio de carga mostró que los 4 patógenos prevenibles definidos por la OMS causaron 594.000 casos y 98.700 muertes en 2023, lo que explica por qué la meningitis bacteriana sigue impulsando la mayor captura de valor en diagnóstico y tratamiento.

Se prevé que la meningitis viral crezca a una CAGR del 4,52% hasta 2031, lo que la convierte en el subtipo de más rápido crecimiento en el mercado de diagnóstico y tratamiento de la meningitis. Los enterovirus y los herpesvirus como el VHS-1, el VHS-2 y el VVZ representan una gran parte de los casos virales, y las directrices de la OMS de 2025 recomiendan el aciclovir temprano cuando se sospechan virus del grupo herpes. Esa directriz aumenta la necesidad de diferenciación molecular rápida entre causas virales y bacterianas, lo que apoya directamente un mayor uso de paneles de PCR multiplex. La meningitis fúngica sigue siendo importante en poblaciones inmunocomprometidas, especialmente en partes del África subsahariana donde el acceso al tratamiento aún puede ser inconsistente, mientras que la meningitis parasitaria crea una demanda diagnóstica más pequeña pero especializada en entornos endémicos. En toda la industria de diagnóstico y tratamiento de la meningitis, los paneles sindrómicos amplios que cubren objetivos bacterianos, virales, fúngicos y parasitarios en una sola ejecución están apoyando una adopción más rápida fuera del núcleo bacteriano tradicional.

Por Usuario Final: Las Instituciones de Investigación Lideran el Crecimiento a Medida que la Innovación Diagnóstica Impulsa la Asignación de Capital

Los hospitales representaron el 58,52% de los ingresos en 2025, lo que los convirtió en el grupo de usuarios finales más grande en el mercado de diagnóstico y tratamiento de la meningitis. Esta dominancia sigue la vía de atención porque la mayoría de los casos sospechosos se presentan primero en departamentos de emergencias, unidades de cuidados intensivos y entornos de neurología hospitalaria donde las pruebas y el tratamiento comienzan de inmediato. La adquisición hospitalaria también está determinada por las inversiones existentes en analizadores, ya que los centros que ya utilizan sistemas integrados para paneles respiratorios o gastrointestinales pueden añadir pruebas de meningitis y encefalitis como una extensión del menú en lugar de una nueva compra de plataforma. Los laboratorios de diagnóstico siguen siendo relevantes como centros de confirmación externalizados para hemocultivos, PCR y serología, especialmente donde la infraestructura molecular hospitalaria es limitada. Esa combinación mantiene a los hospitales en el centro del mercado de diagnóstico y tratamiento de la meningitis incluso a medida que una mayor capacidad de pruebas especializadas se extiende a los laboratorios externos.

Se proyecta que las instituciones de investigación crezcan a una CAGR del 5,25% hasta 2031, lo que las convierte en el segmento de usuarios finales de más rápido crecimiento en el mercado de diagnóstico y tratamiento de la meningitis. Su expansión está siendo impulsada por el trabajo traslacional en ensayos de punto de atención basados en CRISPR y LAMP, la secuenciación metagenómica de nueva generación para infecciones del sistema nervioso central no diagnosticadas, y el desarrollo de terapias adyuvantes orientadas a la neuroprotección tras la meningitis bacteriana. Esta parte del mercado es importante porque apoya el trabajo de validación, la optimización de ensayos y el traslado de métodos avanzados desde el uso en investigación hacia los entornos clínicos. Otros usuarios finales, incluidas las instalaciones ambulatorias y las agencias de salud pública, también están ganando importancia a medida que las obligaciones de vigilancia se vuelven más formales bajo los marcos de monitoreo posterior a la vacunación alineados con la OMS. Dentro de la industria de diagnóstico y tratamiento de la meningitis, ese papel de vigilancia más amplio le da a la demanda no hospitalaria un lugar más claro en la expansión del mercado a largo plazo.

Análisis Geográfico

América del Norte representó el 38,22% de la participación del mercado de diagnóstico y tratamiento de la meningitis en 2025, lo que la convirtió en el mayor contribuyente regional por un margen claro. Los Estados Unidos representan la mayor parte de esa posición porque combina un amplio acceso hospitalario, apoyo al reembolso para paneles moleculares bajo el marco MolDX y una gran base instalada de sistemas de PCR multiplex integrados[3]Blue Cross and Blue Shield de Texas y CMS, "CPCPLAB063 Identificación de Microorganismos Mediante Sondas de Ácidos Nucleicos," Blue Cross and Blue Shield de Texas, bcbstx.com. La región también se beneficia de la reciente expansión del portafolio de vacunas, incluida la aprobación de la FDA de GSK para PENMENVY en 2025, que amplió el menú de opciones de protección meningocócica para los grupos de edad elegibles. Canadá y México contribuyen de manera más modesta, con Canadá apoyándose en diagnósticos hospitalarios financiados públicamente y México mostrando patrones de adopción más fuertes en laboratorios privados. La intensidad diagnóstica por caso en América del Norte sigue siendo alta, lo que ayuda a preservar una gran huella de ingresos para el mercado de diagnóstico y tratamiento de la meningitis incluso cuando la incidencia de la enfermedad es menor que en África o partes de Asia.

Europa sigue siendo una de las regiones estructuralmente más importantes en el mercado de diagnóstico y tratamiento de la meningitis porque la regulación está reconfigurando activamente el acceso de los proveedores y la previsibilidad de la contratación. El marco IVDR de la UE ha elevado el listón del cumplimiento normativo, y la certificación CE-IVDR de QIAGEN para el Panel QIAstat-Dx de Meningitis y Encefalitis en julio de 2025 muestra cómo la aprobación bajo ese régimen puede ampliar el acceso a las redes hospitalarias al tiempo que restringe a los participantes más débiles. Alemania, Francia, el Reino Unido, Italia y España siguen siendo los principales mercados nacionales, con las directrices actualizadas de Alemania de 2025 que otorgan a los diagnósticos por PCR y panel un lugar más sólido en la práctica habitual y el aumento meningocócico de principios de 2025 en Francia que crea un catalizador de vacunas claro a corto plazo. Los mercados europeos más pequeños aún se benefician de condiciones de contratación armonizadas, lo que ayuda a extender la estandarización de plataformas en toda la región.

Se prevé que Asia-Pacífico se expanda a una CAGR del 5,65% hasta 2031, lo que la convierte en la región de más rápido crecimiento en el mercado de diagnóstico y tratamiento de la meningitis. China está apoyando esa trayectoria a través de China Saludable 2030, que está financiando la automatización de laboratorios hospitalarios y un despliegue más amplio de la secuenciación de nueva generación y la capacidad de PCR multiplex. El programa Ayushman Bharat de India está ampliando el acceso a la detección neonatal y pediátrica, lo que está aumentando las pruebas de cultivo bacteriano y PCR en instalaciones de atención secundaria. La aprobación de QIAGEN en enero de 2024 por parte de la Autoridad de Ciencias de la Salud de Singapur también muestra una ruta escalonada hacia el Sudeste Asiático, con Singapur sirviendo como mercado de entrada para una adopción más amplia. En contraste, Oriente Medio y África y América del Sur tienen una gran presión de enfermedad pero una base comercial más pequeña, ya que la dependencia de las reservas de vacunas de emergencia y la logística de PCR en cadena de frío aún limita la escala, aunque el perfil de prueba de bajo costo de la OMS apunta a un esfuerzo futuro para construir un segmento de acceso más viable comercialmente.

Panorama Competitivo

El mercado de diagnóstico y tratamiento de la meningitis tiene una estructura bifurcada, con el diagnóstico más concentrado entre un pequeño grupo de proveedores de plataformas y el tratamiento distribuido entre un conjunto más amplio de proveedores farmacéuticos y de vacunas. En diagnóstico, bioMérieux a través de BioFire, QIAGEN y Roche siguen siendo las empresas más visibles porque la evidencia clínica, el alcance regulatorio y la base instalada de analizadores importan al mismo tiempo. bioMérieux afirma que el Panel BioFire ME se alinea fuertemente con las directrices de la OMS de 2025 y está respaldado por más de 190 publicaciones revisadas por pares, mientras que los metaanálisis citados por la empresa reportaron una sensibilidad media del 92,1%. QIAGEN redujo el campo con 4 autorizaciones de la FDA en 2024, incluido el Panel QIAstat-Dx de Meningitis y Encefalitis, y luego extendió esa plataforma a Europa a través de la certificación CE-IVDR en 2025. Esa combinación significa que el mercado de diagnóstico y tratamiento de la meningitis sigue siendo competitivo, pero la fortaleza competitiva sigue estando estrechamente vinculada a la profundidad de la evidencia y la integración de la plataforma más que al precio por sí solo.

Los espacios en blanco en el mercado de diagnóstico y tratamiento de la meningitis se encuentran en ambos extremos del espectro tecnológico. Una brecha es la realización de pruebas en el punto de atención de costo ultrareducido para el cinturón africano de la meningitis y otros entornos desatendidos donde las plataformas moleculares actuales siguen siendo demasiado costosas para un uso amplio. La otra brecha es la secuenciación de nueva generación agnóstica de patógenos para infecciones del sistema nervioso central difíciles de diagnosticar en entornos de altos ingresos, donde los médicos necesitan respuestas más amplias después de que los paneles de rutina no logran identificar una causa. En el lado de las vacunas, Sanofi reportó que su candidata a vacuna meningocócica pentavalente ACWY+B SP0230 se encontraba en Fase 2 a finales de 2025, lo que podría hacer el campo competitivo más ajustado si avanza con éxito frente a los primeros participantes pentavalentes comercializados.

Varios movimientos estratégicos recientes también muestran cómo el mercado de diagnóstico y tratamiento de la meningitis está evolucionando a través de la inversión, el posicionamiento de portafolio y la reestructuración corporativa. Roche anunció en abril de 2025 que invertiría USD 50.000 millones en productos farmacéuticos y diagnósticos en los Estados Unidos durante 5 años, lo que apoya una base de fabricación e I+D más amplia relevante para sus operaciones de diagnóstico. BD anunció en febrero de 2025 que tenía la intención de separar su negocio de Biociencias y Soluciones de Diagnóstico, un movimiento que podría alterar temporalmente el contexto de propiedad en torno a sus activos de diagnóstico y las relaciones de contratación. La aprobación de PENMENVY de GSK y la expansión regulatoria escalonada de QIAGEN desde los Estados Unidos hasta Singapur y Europa también muestran que el mercado de diagnóstico y tratamiento de la meningitis está siendo moldeado por lanzamientos de productos específicos y escalado geográfico secuenciado más que por un modelo competitivo amplio.

Líderes de la Industria de Diagnóstico y Tratamiento de la Meningitis

-

Pfizer Inc.

-

GlaxoSmithKline plc

-

Sanofi S.A.

-

Roche Holding AG

-

Abbott Laboratories

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2026: La Agencia de Seguridad Sanitaria del Reino Unido dio un paso importante al ampliar su programa de vacunación contra la Meningitis B. Cualquier persona que reciba tratamiento antibiótico preventivo durante el brote puede recibir la vacuna. Este esfuerzo se centra en proteger a los más vulnerables, especialmente a las personas que pueden haber estado en contacto cercano con casos confirmados o sospechosos, garantizando que reciban protección a largo plazo lo antes posible.

- Septiembre de 2025: QIAGEN obtuvo la certificación CE-IVDR para su Panel QIAstat-Dx de Meningitis/Encefalitis, allanando el camino para su lanzamiento comercial en hospitales de la UE que se adhieren a los estándares IVDR actualizados, ampliando así el mercado potencial del panel en Europa.

Alcance del Informe del Mercado Global de Diagnóstico y Tratamiento de la Meningitis

Según el alcance del informe, el diagnóstico de la meningitis implica la evaluación clínica y pruebas de laboratorio, principalmente el análisis del líquido cefalorraquídeo. El tratamiento incluye antibióticos, antivirales y otros, junto con atención de apoyo para reducir las complicaciones.

El mercado de diagnóstico y tratamiento de la meningitis está segmentado por tipo en diagnóstico, que incluye punción lumbar, hemocultivos, reacción en cadena de la polimerasa, pruebas serológicas y técnicas de imagen. El segmento de tratamiento comprende antibióticos, corticosteroides, vacunas, atención de apoyo y medicación antiviral. Por tipo de meningitis, el mercado se categoriza en meningitis bacteriana, meningitis viral, meningitis fúngica y meningitis parasitaria. Por usuario final, el mercado se divide en hospitales, laboratorios de diagnóstico, instituciones de investigación y otros usuarios finales. Geográficamente, el mercado está segmentado en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones a nivel mundial. Para cada segmento, el tamaño del mercado y el pronóstico se proporcionan en términos de valor (USD).

| Diagnóstico | Punción Lumbar |

| Hemocultivos | |

| Reacción en Cadena de la Polimerasa | |

| Pruebas Serológicas | |

| Técnicas de Imagen | |

| Tratamiento | Antibióticos |

| Corticosteroides | |

| Vacunas | |

| Atención de Apoyo | |

| Medicación Antiviral |

| Meningitis Bacteriana |

| Meningitis Viral |

| Meningitis Fúngica |

| Meningitis Parasitaria |

| Hospitales |

| Laboratorios de Diagnóstico |

| Instituciones de Investigación |

| Otros Usuarios Finales |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo | Diagnóstico | Punción Lumbar |

| Hemocultivos | ||

| Reacción en Cadena de la Polimerasa | ||

| Pruebas Serológicas | ||

| Técnicas de Imagen | ||

| Tratamiento | Antibióticos | |

| Corticosteroides | ||

| Vacunas | ||

| Atención de Apoyo | ||

| Medicación Antiviral | ||

| Por Tipo de Meningitis | Meningitis Bacteriana | |

| Meningitis Viral | ||

| Meningitis Fúngica | ||

| Meningitis Parasitaria | ||

| Por Usuario Final | Hospitales | |

| Laboratorios de Diagnóstico | ||

| Instituciones de Investigación | ||

| Otros Usuarios Finales | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual y proyectado del espacio de diagnóstico y tratamiento de la meningitis?

Se sitúa en USD 331,04 millones en 2026 y se proyecta que alcance USD 399,29 millones en 2031, creciendo a una CAGR del 3,82% de 2026 a 2031.

¿Qué grupo de productos tiene la mayor base de ingresos?

El tratamiento lideró con el 55,31% de los ingresos en 2025 porque los antibióticos, corticosteroides, vacunas y atención de apoyo están directamente vinculados a la necesidad clínica de emergencia.

¿Qué subtipo de enfermedad se está expandiendo más rápidamente hasta 2031?

La meningitis viral es el subtipo de más rápido crecimiento con una CAGR del 4,52% hasta 2031, respaldada por la necesidad de diferenciación molecular rápida de los casos bacterianos.

¿Qué usuario final está creciendo más rápidamente?

Se prevé que las instituciones de investigación se expandan a una CAGR del 5,25% hasta 2031 a medida que el trabajo en ensayos CRISPR, secuenciación metagenómica de nueva generación y terapias adyuvantes continúa escalando.

¿Qué región lidera los ingresos globales y qué región crece más rápidamente?

América del Norte representó el 38,22% de los ingresos globales en 2025, mientras que se proyecta que Asia-Pacífico registre el crecimiento más rápido con una CAGR del 5,65% hasta 2031.

¿Cuál es la principal barrera para una adopción más amplia de las pruebas moleculares?

El alto costo de instrumentos y reactivos sigue siendo la mayor barrera, especialmente en entornos de bajos ingresos donde el perfil objetivo de la OMS estableció un precio por debajo de USD 8 por prueba.

Última actualización de la página el: