Tamaño y Participación del Mercado de Vacunas Meningocócicas

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

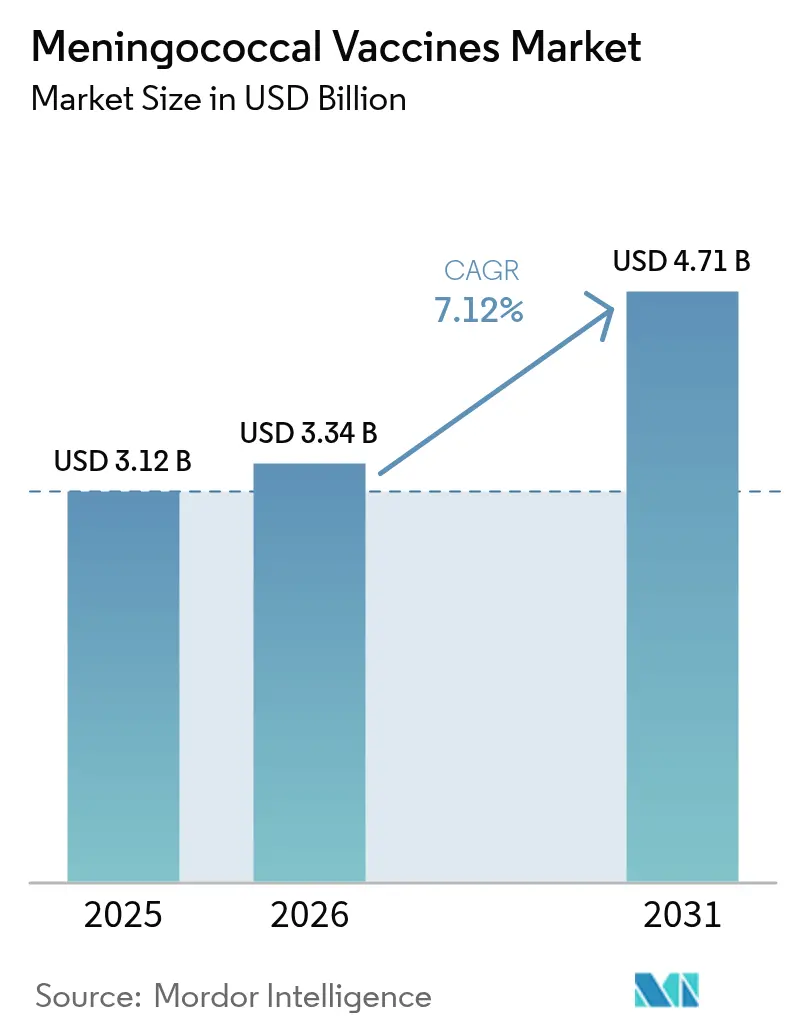

| Tamaño del Mercado (2026) | 3.34 Mil millones de dólares |

| Tamaño del Mercado (2031) | 4.71 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.12% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Vacunas Meningocócicas por Mordor Intelligence

El tamaño del mercado de vacunas meningocócicas en 2026 se estima en USD 3,34 mil millones, creciendo desde el valor de 2025 de USD 3,12 mil millones con proyecciones para 2031 que muestran USD 4,71 mil millones, creciendo a una CAGR del 7,12% durante 2026-2031. Las plataformas pentavalentes que combinan los serogrupos A, B, C, W e Y están redefiniendo la estrategia de producto, comprimiendo los esquemas de múltiples dosis en inyecciones únicas y desplazando la demanda de las marcas monovalentes y cuadrivalentes más antiguas. GSK obtuvo la primera aprobación de la FDA para una vacuna de cinco componentes, Penmenvy, en febrero de 2025 [1]GSK, "La FDA aprueba Penmenvy, la primera vacuna meningocócica de 5 componentes," gsk.com , siguiendo de cerca el lanzamiento de Penbraya de Pfizer; ambas aprobaciones han acelerado la reorientación de las carteras entre los actores establecidos. Los fabricantes ahora sopesan el atractivo de los precios premium para las vacunas combinadas frente a la canibalización de las líneas heredadas. A nivel regional, América del Norte mantiene el poder adquisitivo, pero Asia-Pacífico registra las ganancias de volumen más rápidas impulsadas por la ampliación de los programas nacionales de inmunización y los modelos emergentes de distribución de último kilómetro, como la Men5CV estable a temperatura ambiente en Nigeria. La intensidad competitiva está aumentando a medida que los nuevos participantes del sector biotecnológico aprovechan las asociaciones público-privadas y las transferencias de tecnología para reducir el tiempo de comercialización.

Conclusiones Clave del Informe

- Por tipo de producto, las formulaciones cuadrivalentes lideraron con el 53,32% de la participación del mercado de vacunas meningocócicas en 2025, mientras que las opciones bivalentes registran la expansión más rápida con una CAGR del 8,01% hasta 2031.

- Por tipo de vacuna, la tecnología de conjugados capturó el 46,02% del tamaño del mercado de vacunas meningocócicas en 2025; las vacunas combinadas registran la CAGR proyectada más alta del 8,1% hasta 2031.

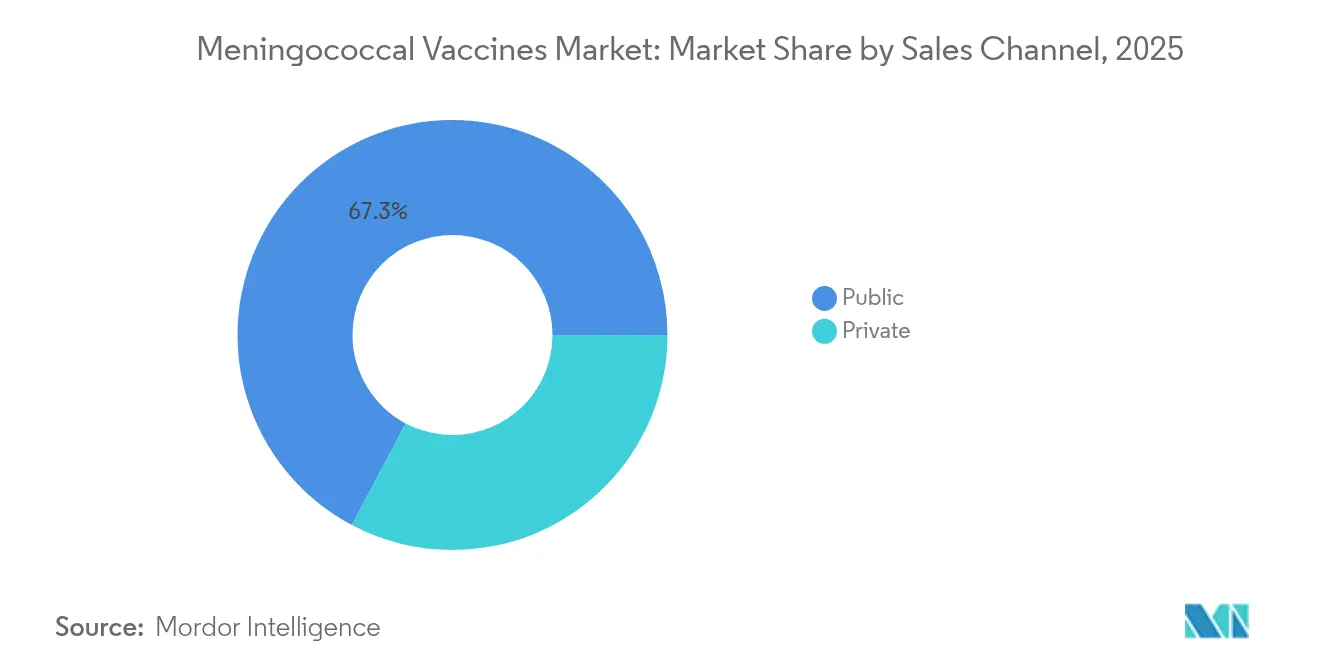

- Por canal de ventas, el sector público representó el 67,25% de los ingresos en 2025, mientras que se proyecta que el segmento privado crezca a una CAGR del 8,18% hasta 2031.

- Por grupo de edad, los niños y adultos de ≥2 años representaron el 75,10% del tamaño del mercado de vacunas meningocócicas en 2025, pero los programas para lactantes (0-2 años) avanzan a una CAGR del 8,2%.

- Por geografía, América del Norte lideró en 2025 con una participación de ingresos del 40,05%, aunque Asia-Pacífico está preparada para la CAGR más alta del 8,31% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Vacunas Meningocócicas

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Aumento de los programas de inmunización e iniciativas gubernamentales | +1.8% | Global, con mayor impacto en Asia-Pacífico y África | Mediano plazo (2-4 años) |

| Aumento de las asociaciones público-privadas que reducen los costos de desarrollo | +1.2% | Global, con beneficios especiales para los países de bajos ingresos | Largo plazo (≥ 4 años) |

| Creciente incidencia de brotes de los serogrupos W e Y en países de altos ingresos | +1.0% | América del Norte y Europa | Corto plazo (≤ 2 años) |

| Introducción de plataformas multivalentes Men5CV y conjugadas pentavalentes | +1.5% | Global, con adopción temprana en mercados desarrollados | Mediano plazo (2-4 años) |

| Men5CV estable a temperatura ambiente que permite la distribución de último kilómetro en África | +0.9% | África Subsahariana, con extensión a otras regiones tropicales | Largo plazo (≥ 4 años) |

| Cartera de ARNm y nanopartículas proteicas que acelera los refuerzos de MenB | +0.6% | América del Norte y Europa inicialmente | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de los Programas de Inmunización e Iniciativas Gubernamentales

Los programas de vacunación financiados por los gobiernos están escalando la demanda al integrar las vacunas meningocócicas en los calendarios de rutina y los requisitos de viaje. El Programa Nacional de Inmunización de China ha incorporado varias vacunas respaldadas por la OMS, incluidos los conjugados meningocócicos, en el estatus de financiación completa, ampliando el acceso en las provincias rurales [2]Shu Chen, "Avanzando en el Programa Nacional de Inmunización en una era de logro de cobertura universal de vacunas en China y más allá," Enfermedades Infecciosas de la Pobreza, idpjournal.biomedcentral.com. Francia convocó el primer foro de alto nivel de la OMS sobre la hoja de ruta "Derrotar la Meningitis para 2030" en 2024, desbloqueando nuevos compromisos para el suministro asequible y la armonización de la vigilancia. El requisito de Arabia Saudita de presentar prueba de MenACWY entre los peregrinos del Hajj y la Umrah continúa estimulando la demanda global, aunque las auditorías de cumplimiento muestran solo un 54% de adherencia entre los viajeros extranjeros. Estos programas coordinados crean ciclos de licitación predecibles que permiten a los fabricantes optimizar los tamaños de los lotes y prever los horizontes de ingresos.

Aumento de las Asociaciones Público-Privadas que Reducen los Costos de Desarrollo

Los desarrolladores de vacunas están siendo cofinanciados cada vez más a través de alianzas que combinan el descubrimiento académico con la ampliación industrial. El Serum Institute of India obtuvo la licencia de un candidato de proteína quimérica MenB de la Universidad de Oxford, con el objetivo de suministrar refuerzos de menor costo a los mercados elegibles para Gavi [3]Oxford University Innovation, "El Serum Institute of India y la Universidad de Oxford firman un acuerdo de licencia histórico para la vacuna contra la Meningitis B," innovation.ox.ac.uk. El Acelerador de Fabricación de Vacunas Africanas de Gavi destinó USD 1,2 mil millones en 2024 a la producción local, un cambio que se espera estabilice el suministro a largo plazo y reduzca los plazos de entrega. La colaboración de PATH con el Serum Institute llevó la Men5CV al mercado a aproximadamente USD 3 por dosis, muy por debajo de los parámetros de referencia occidentales, lo que ilustra cómo el reparto de riesgos comprime los precios para el usuario final. Estos modelos redistribuyen la exposición a la I+D, permitiendo a las empresas biotecnológicas más pequeñas avanzar en nuevas plataformas sin desembolsos de capital prohibitivos.

Creciente Incidencia de Brotes de los Serogrupos W e Y en Países de Altos Ingresos

Los datos de vigilancia apuntan a un resurgimiento de los serogrupos W e Y en los Estados Unidos y varios países europeos, impulsando la demanda de conjugados de espectro más amplio. Los CDC registraron 422 casos invasivos en 2023, el recuento nacional más alto en una década, con el serogrupo Y ST-1466 afectando de manera desproporcionada a adultos de entre 30 y 60 años, especialmente a personas de raza negra con VIH. El brote de 36 casos en Virginia entre 2022 y 2024 tuvo una tasa de letalidad del 19,4%, reavivando el debate sobre las recomendaciones de refuerzo para adultos. En Europa, los datos del Centro Europeo para la Prevención y el Control de las Enfermedades (ECDC) de 2022 muestran que los serogrupos Y y W representan el 26% de los casos, un salto notable respecto a años anteriores. Estos cambios ponen de manifiesto las limitaciones de las estrategias monovalentes heredadas y subrayan la urgencia comercial de los productos multivalentes.

Introducción de Plataformas Multivalentes Men5CV y Conjugadas Pentavalentes

La Men5CV precalificada por la OMS y los conjugados pentavalentes aprobados por la FDA han desencadenado una nueva ola de productos que consolida la protección en un solo vial. El despliegue nacional de Men5CV en Nigeria en abril de 2024 sirvió como la primera prueba a gran escala de una vacuna que cubre los serogrupos A, C, W, X e Y, logrando una cobertura administrativa del 96% en los estados prioritarios. Los ensayos de la Universidad de Maryland demostraron la seguridad de la coadministración con los calendarios de lactantes, un hallazgo que amplía el uso a la cohorte de 9 meses de alta incidencia. Los analistas proyectan que las ventas de Penmenvy podrían alcanzar USD 1,1 mil millones para 2030, superando a Penbraya de Pfizer con USD 606 millones, a medida que los proveedores se orientan hacia regímenes de dosis única. Las opciones pentavalentes reducen las visitas a la clínica y mejoran la economía para los pagadores, ampliando la ventaja competitiva para los primeros participantes.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Alto costo del almacenamiento en cadena de frío y la logística de suministro | -1.4% | Global, más grave en regiones tropicales y remotas | Mediano plazo (2-4 años) |

| Obstáculos regulatorios y de responsabilidad estrictos para nuevas combinaciones de serogrupos | -0.8% | América del Norte y Europa principalmente | Corto plazo (≤ 2 años) |

| Disminución del cumplimiento del refuerzo en adolescentes tras la fatiga por vacunas post-COVID | -1.1% | Global, especialmente en países desarrollados | Corto plazo (≤ 2 años) |

| Riesgo de canibalización de las vacunas pentavalentes sobre las marcas heredadas ACWY y B | -0.7% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo del Almacenamiento en Cadena de Frío y la Logística de Suministro

La refrigeración de rango completo sigue siendo un principal factor de costo, especialmente donde las temperaturas ambientales superan los 30 °C. Los estudios de campo en Nepal informaron que el valor promedio de envío por transportador aislado era de USD 1.704, con casi un tercio sujeto a daños por congelación durante el tránsito. Los pilotos de cadena de temperatura controlada en India redujeron el gasto logístico de USD 0,063 a USD 0,026 por dosis, pero requirieron mejoras de capital y una formación exhaustiva. La distribución habilitada por drones con contenedores térmicos activos muestra potencial, pero enfrenta obstáculos de autorización regulatoria y capacidad de carga limitada. Las brechas de infraestructura persistentes se traducen en costos de entrega más altos y desabastecimientos periódicos, lo que limita la cobertura oportuna.

Disminución del Cumplimiento del Refuerzo en Adolescentes tras la Fatiga por Vacunas Post-COVID

El sentimiento pospandémico ha amortiguado la adopción de refuerzos. Una revisión de reclamaciones entre jóvenes de 16 a 23 años en los Estados Unidos reveló que la finalización de la serie MenB fue de solo el 56,7% en los asegurados comercialmente y del 44,7% en los beneficiarios de Medicaid. La encuesta nacional de Perú mostró una erosión en la adherencia al calendario del 65,82% en 2018 al 61,77% en 2022, vinculada a un creciente escepticismo sobre la relación riesgo-beneficio y a la reducción de las visitas a la clínica. Los proveedores siguen siendo el predictor más fuerte de adopción, aunque un estudio en Turquía encontró que solo el 81,8% de los médicos de familia recomienda rutinariamente las vacunas meningocócicas debido a las brechas de costo y conocimiento. La hesitación sostenida podría aplanar las curvas de demanda de adolescentes a pesar de las expansiones más amplias de las indicaciones.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Las Plataformas Pentavalentes Desafían el Dominio Cuadrivalente

Las formulaciones cuadrivalentes generaron el 53,32% de los ingresos en 2025, manteniendo el liderazgo en los programas de refuerzo para adolescentes en América del Norte y Europa. Este liderazgo refleja la familiaridad clínica de larga data, la amplia cobertura de seguros y los sólidos marcos de licitación que anclan el mercado de vacunas meningocócicas. Sin embargo, las soluciones bivalentes, apreciadas por su protección específica y menor costo, registran una CAGR del 8,01% hasta 2031. Las carteras pentavalentes representan la categoría "otros" de más rápido crecimiento a medida que los proveedores buscan cobertura en una sola visita para los cinco serogrupos principales.

El impulso en torno a las aprobaciones pentavalentes marca un giro estructural. La confluencia de calendarios simplificados y una mayor amplitud de cepas ha llevado a varios estados de los Estados Unidos a reconsiderar los requisitos escolares. Los modelos preliminares sugieren que la adopción pentavalente podría desplazar casi el 30% de la demanda cuadrivalente para 2028, remodelando la distribución de ingresos dentro del mercado de vacunas meningocócicas. CanSino Biologics destacó este cambio con ventas bivalentes de RMB 561,7 millones (USD 78,5 millones) en 2023, un aumento anual del 266%, lo que señala cómo los actores locales aprovechan las licitaciones nacionales para ganar participación.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Tipo de Vacuna: La Tecnología de Conjugados Impulsa la Cartera de Innovación

Los productos conjugados mantuvieron una participación del 46,02% en 2025, respaldados por la duradera inmunogenicidad y los beneficios de inmunidad de rebaño que se alinean con los protocolos pediátricos. Los formatos combinados que fusionan bases conjugadas con antígenos proteicos están en camino de registrar una CAGR del 8,1%, abriendo capacidad para unidades de mantenimiento de existencias de mayor margen dentro del tamaño del mercado de vacunas meningocócicas. Las vacunas de polisacáridos conservan un papel táctico en los picos de brotes debido a sus ventajas de costo y plazos de liberación más rápidos.

Las químicas de conjugación de vanguardia ahora fusionan cinco fracciones de polisacáridos con proteínas de difteria mutantes, preservando la integridad del antígeno mientras se mantienen las respuestas de memoria durante una década o más. El perfil de estabilidad a temperatura ambiente de la Men5CV añade un beneficio de distribución, especialmente para las campañas financiadas por Gavi en África. Los constructos de vesículas de membrana externa (OMV) y nanopartículas proteicas siguen en fase de desarrollo, pero prometen termoestabilidad y protección cruzada, lo que podría ampliar el conjunto de herramientas futuras de la industria de vacunas meningocócicas.

Por Canal de Ventas: Los Mercados Privados se Aceleran a Pesar del Dominio Público

Las licitaciones gubernamentales representaron el 67,25% de los volúmenes de 2025, ancladas por los fondos de adquisición de UNICEF y Gavi que garantizan la demanda de base y estabilizan los precios. No obstante, la demanda privada se está expandiendo a una CAGR del 8,18%, respaldada por planes de salud empresariales más amplios, requisitos de matrícula universitaria y avisos de viaje específicos por destino. El crecimiento es más evidente en la Asia urbana, donde los padres adinerados adquieren vacunas pentavalentes no incluidas en el listado oficial para sus hijos pequeños, añadiendo volumen incremental al mercado de vacunas meningocócicas.

Los diferenciales de precios amplían la estratificación de los canales: los compradores públicos negocian precios unitarios por debajo de USD 4 para las dosis cuadrivalentes, mientras que las clínicas privadas en los Estados Unidos cobran entre USD 180 y USD 210 por el mismo vial. Este contraste financia las carteras de I+D, pero plantea debates sobre equidad. Las farmacias y las plataformas de telesalud están entrando en la administración directa al consumidor, diversificando aún más los puntos de acceso y sosteniendo el impulso del canal privado.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Grupo de Edad: Los Programas para Lactantes Muestran la Trayectoria de Crecimiento Más Fuerte

Las personas de ≥2 años representaron el 75,10% de la facturación de 2025, lo que refleja los mandatos arraigados para adolescentes y las políticas de viaje para adultos. Sin embargo, se proyecta que el tamaño del mercado de vacunas meningocócicas para lactantes (0-2 años) crezca más rápido a una CAGR del 8,2% después de que los reguladores aprobaran indicaciones ampliadas. MenQuadfi de Sanofi obtuvo la aprobación de la FDA para lactantes de tan solo seis semanas en mayo de 2025, posicionándola como la única opción cuadrivalente para esta cohorte.

La protección temprana es un objetivo crítico en el África Subsahariana y partes del Sudeste Asiático, donde la incidencia alcanza su punto máximo en el primer año de vida. Los datos de la Universidad de Maryland muestran que la coadministración de Men5CV a los 9 meses logró una inmunogenicidad no inferior a la dosificación independiente, lo que podría permitir campañas sincronizadas contra el sarampión y la meningitis meningocócica. La vacunación de adultos sigue concentrada en grupos de alto riesgo —pacientes con esplenectomía, cohortes con deficiencia del complemento y reclutas militares—, aunque la disponibilidad pentavalente podría impulsar directrices de refuerzo más amplias para adultos.

Análisis Geográfico

América del Norte generó el 40,05% de los ingresos globales en 2025 gracias al calendario universal de adolescentes, la amplia cobertura de los pagadores y los sistemas rápidos de detección de brotes. Los Estados Unidos implementan una serie de dos dosis de MenACWY a los 11-12 y 16 años y recomiendan MenB para las poblaciones de alto riesgo; Canadá y México siguen enfoques similares con variaciones provinciales. Se espera que la aprobación de Penmenvy por la FDA catalice las revisiones de formularios y las negociaciones con los pagadores privados, acelerando potencialmente la adopción pentavalente. Los recientes brotes de ST-1466 subrayan la vulnerabilidad residual en adultos mayores, lo que impulsa debates sobre la ampliación de los grupos de edad para los refuerzos.

Europa muestra una adopción madura pero tendencias dinámicas en los serogrupos. La vigilancia registró 1.149 casos invasivos en 2022, de los cuales el serogrupo B siguió siendo dominante con el 62%. La organización por parte de Francia de la cumbre de la OMS sobre meningitis revitalizó la coordinación regional, mientras que la inclusión de MenB en las recomendaciones de rutina de Alemania pone de manifiesto la evolución de las políticas. Los grupos vinculados a viajes desde peregrinaciones al Oriente Medio continúan impulsando la demanda de refuerzos cuadrivalentes en las clínicas de punto de partida. Los marcos de reembolso siguen siendo sólidos, pero el crecimiento incremental depende de la integración de las vacunas pentavalentes en los contratos de adquisición conjunta.

Asia-Pacífico es la región de más rápida expansión con una CAGR del 8,31%, impulsada por las actualizaciones de política de China, el fortalecimiento logístico de India y la vigilancia de brotes en el Sudeste Asiático. La narrativa del "mercado de vacunas meningocócicas" en la región se centra en el acceso equitativo: el plan nacional de China tiene como objetivo la cobertura completa de conjugados para 2028, mientras que Indonesia pilota corredores de distribución por drones a islas remotas. Los productores nacionales como CanSino y el Instituto de Chengdu suministran bivalentes y cuadrivalentes ajustados en costo, mientras que las multinacionales preparan líneas locales de llenado y acabado para evitar los aranceles de importación. Los exitosos despliegues de vacunas neumocócicas proporcionan un modelo replicable para la ampliación entre enfermedades.

África y el Oriente Medio representan una demanda latente considerable, con la introducción de Men5CV en Nigeria como prueba de concepto para campañas termoestables en el cinturón de la meningitis. Gavi, UNICEF y la OMS mantienen reservas de emergencia, aunque persisten brechas de financiación para los programas de rutina fuera de los corredores propensos a epidemias. América del Sur registra un crecimiento modesto, limitado por las disparidades en la vigilancia, pero impulsado por el consenso de expertos regionales sobre la ampliación de la cobertura de MenACWY, especialmente en Brasil y Chile.

Panorama regulatorio

El entorno regulatorio para las vacunas antimeningocócicas está siendo determinado por vías de revisión más rápidas y de ampliación de etiquetas para productos conjugados y combinados de mayor valencia, junto con orientación programática para regiones propensas a brotes. En Estados Unidos, la FDA aprobó el pentavalente Penmenvy (MenABCWY) de GSK en febrero de 2025 para edades de 10 a 25 años, lo que indica la disposición del regulador a aceptar componentes combinados de MenACWY y MenB bajo una única licencia. La FDA también continúa utilizando suplementos de BLA para ampliar el acceso pediátrico a marcas establecidas, incluidas ampliaciones para productos como MenQuadfi de Sanofi hacia grupos de edad más jóvenes.

En Europa, la autorización se centraliza a través de la EMA y la Comisión Europea, con obligaciones posteriores a la autorización (incluida la presentación de datos pediátricos conforme al Artículo 46) que influyen en las actualizaciones del ciclo de vida de las vacunas antimeningocócicas existentes. La política de la OMS sigue siendo un facilitador del acceso en entornos de ingresos bajos y medios: su documento de posición de enero de 2024 para el cinturón de meningitis africano respaldó el uso de conjugados multivalentes como Men5CV en la inmunización de rutina y en campañas masivas, alineando los requisitos de adquisición mundial con una cobertura más amplia de serogrupos y apoyando las introducciones financiadas por donantes.

Panorama Competitivo

El mercado de vacunas meningocócicas está moderadamente consolidado. GSK cuenta con una línea diversificada —Bexsero (MenB), Menveo (MenACWY) y Penmenvy— que en conjunto supera los GBP 1.000 millones (USD 1.250 millones) en ventas en 2024. Pfizer compite con Penbraya y Trumenba, mientras que Sanofi se diferencia a través de la etiqueta ampliada para lactantes de MenQuadfi. Estos tres actores representan ingresos considerables, dejando espacio para productores regionales ágiles y nuevos participantes impulsados por la tecnología.

Los actores emergentes están aprovechando propuestas de valor específicas. El candidato MenB derivado de Oxford del Serum Institute apunta a contratos de bajo precio y alto volumen, mientras que CanSino Biologics capitaliza las licitaciones provinciales chinas. La termoestabilidad sigue siendo una frontera: la Men5CV de PATH y el Serum Institute puede soportar temperaturas ambientales hasta 12 semanas, reduciendo drásticamente los costos de la cadena de frío y resultando atractiva para los donantes. Los prototipos de ARNm y nanopartículas proteicas de empresas derivadas académicas buscan acortar los ciclos de desarrollo y ampliar la cobertura de cepas.

La actividad estratégica se aceleró en 2024-2025. GSK invirtió en una planta piloto belga dedicada a las líneas de llenado y acabado de vacunas combinadas, y Pfizer anunció un ensayo de fase III de comparación directa entre Penbraya y los calendarios de coadministración existentes de MenACWY+MenB. Los acuerdos de licencia orientados a bases conjugadas específicas por región proliferan, especialmente entre la empresa estatal indonesia Bio Farma y EuBiologics de Corea del Sur para la producción de EuNmCV-5.

Líderes de la Industria de Vacunas Meningocócicas

Novartis AG

Pfizer Inc.

Sanofi

GSK plc

Cyrus Poonawalla Group (Serum Institute of India Ltd.)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Las estrategias pentavalentes y de cobertura más amplia están creando espacios en blanco en mercados que históricamente han dependido de productos separados de MenACWY y MenB, particularmente donde las clínicas y los pagadores priorizan menos visitas y una logística simplificada. Las aprobaciones de la FDA y la validación de salud pública para las opciones pentavalentes proporcionan vías concretas de comercialización: Penmenvy de GSK obtuvo la aprobación de la FDA en febrero de 2025 para edades de 10 a 25 años, y un informe MMWR de los CDC de enero de 2026 confirmó los detalles de la licencia, respaldando las discusiones de implementación en las redes de proveedores. Este cambio también crea espacio para actualizaciones del ciclo de vida de las carteras establecidas, incluidas presentaciones totalmente líquidas que reducen los pasos de preparación y pueden mejorar el rendimiento en entornos de inmunización.

La protección temprana en la vida es otra oportunidad activa a medida que los reguladores amplían las etiquetas hacia edades más jóvenes y los programas nacionales evalúan la programación infantil. Sanofi obtuvo la aprobación de la FDA en 2025 para incluir a lactantes de hasta seis semanas para MenQuadfi, ampliando la población abordable más allá de la demanda impulsada por adolescentes y viajes, y fortaleciendo el argumento para integrar la protección de MenACWY en las visitas rutinarias de la primera infancia. El trabajo paralelo en el pipeline de nuevas modalidades (incluidos enfoques vectorizados con adenovirus y ARNm autoamplificable reportados en fuentes académicas y en registros de ensayos) apunta a esfuerzos continuos por mejorar la amplitud de cepas, la eficiencia de dosis y la flexibilidad de fabricación, lo cual es relevante tanto para refuerzos en mercados de altos ingresos como para licitaciones públicas sensibles al costo.

Desarrollos recientes del sector

- Enero de 2026: Sanofi y SK Bioscience lanzaron MenQuadfi en Corea del Sur para personas de 6 semanas a 55 años. El lanzamiento amplía el alcance de Sanofi en un mercado de inmunización avanzado, aprovechando la presencia de un socio local, fortaleciendo el suministro y la ejecución comercial más allá de Norteamérica y Europa.

- Mayo de 2025: La FDA de EE. UU. aprobó MenQuadfi de Sanofi para lactantes de hasta seis semanas. Esta indicación de edad ampliada aumenta la competitividad de la vacunación MenACWY en etapas más tempranas de la vida y respalda posibles discusiones de inclusión en calendarios pediátricos donde se prioriza la cobertura cuadrivalente.

- Noviembre de 2024: La Comisión Europea aprobó una presentación totalmente líquida y de un solo vial de Menveo de GSK para personas de 2 años en adelante hasta la adultez. Eliminar la reconstitución simplifica la administración y puede mejorar el flujo de trabajo en las clínicas, apoyando la gestión del ciclo de vida del producto en mercados públicos y privados maduros.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado abarca los ingresos de las vacunas que previenen la enfermedad meningocócica invasiva mediante la generación de inmunidad activa contra Neisseria meningitidis. Incluye productos monovalentes y multivalentes suministrados a través de programas públicos de inmunización y canales privados, en todas las principales regiones.

Exclusiones del alcance: Este dimensionamiento excluye antibióticos y otros tratamientos, pruebas diagnósticas y servicios de atención posteriores a la infección.

Descripción general de la segmentación

- Por Tipo de Producto

- Bivalente

- Cuadrivalente

- Otros

- Por Tipo de Vacuna

- Vacunas de Polisacáridos

- Vacunas Conjugadas

- Vacunas Combinadas

- Otros Tipos

- Por Canal de Ventas

- Público

- Privado

- Por Grupo de Edad

- Lactantes (de 0 a 2 Años)

- Niños y Adultos (de 2 Años en Adelante)

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Australia

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental comienza con el mapeo de los factores de demanda y la cobertura de políticas para la vacunación antimeningocócica por país y grupo de edad, para luego vincular esos factores con la disponibilidad del lado de la oferta. Nos basamos en fuentes públicas como calendarios de inmunización y actualizaciones de vigilancia de los CDC, la OMS y el ECDC, y utilizamos series de carga de enfermedad y población del Banco Mundial y las Naciones Unidas.

A continuación, revisamos las señales de adquisición de vacunas y el contexto de precios a través de portales gubernamentales de licitación, comunicados de ministerios nacionales de salud y estadísticas de aduanas o comercio cuando corresponde. Los informes anuales de las empresas, las presentaciones para inversores y las revistas revisadas por pares nos ayudan a verificar el etiquetado de los productos, la cobertura de serogrupos (A, B, C, W, Y y, en ocasiones, X), y cómo se describen las transiciones planificadas entre formulaciones más antiguas y más nuevas. Para verificar los ingresos y la presencia en el mercado, utilizamos una suscripción de pago centrada en datos financieros de empresas, además de una base de datos de patentes separada, aplicada de forma selectiva. Las fuentes enumeradas aquí no son exhaustivas, y se revisaron documentos y datos públicos adicionales durante la recopilación, validación y aclaración de datos.

Entrevistas primarias y encuestas

Las entrevistas primarias se utilizan para poner a prueba los supuestos del modelo que la investigación documental no puede confirmar claramente, especialmente en torno al momento de las licitaciones, la expansión de la cobertura y el movimiento esperado de precios por tipo de vacuna. Hablamos con fabricantes de vacunas, distribuidores, partes interesadas en la adquisición de salud pública y clínicos, equilibrando los aportes entre APAC, EMEA y las Américas para que los patrones de implementación regional se reflejen en los supuestos.

Distribución de los encuestados del trabajo de campo de la investigación primaria

| Tipo de empresa | Posición del encuestado | Región |

|---|---|---|

| Nivel superior: 30% | Directivos ejecutivos: 14% | APAC: 47% |

| Nivel medio: 51% | Líderes funcionales/de unidad: 26% | EMEA: 30% |

| Actores más pequeños: 19% | Gerentes: 60% | Américas: 23% |

Dimensionamiento y pronóstico del mercado

El dimensionamiento comienza con una construcción de arriba hacia abajo que reconstruye la demanda a partir de las poblaciones elegibles para vacunación, las recomendaciones de calendario y la adopción a nivel de país, para luego convertir eso en dosis y valor utilizando regímenes de dosificación típicos y bandas de precio de venta promedio. Debido a que la adopción real difiere según el grupo de edad y el país, ajustamos el conjunto de demanda utilizando indicadores como las tasas de cobertura en adolescentes, la adopción de programas infantiles, la intensidad de las campañas de recuperación y el ritmo de inclusión de MenACWY y MenB en los calendarios nacionales.

Para mantener los totales realistas, corroboramos los resultados con aproximaciones selectivas de abajo hacia arriba, como las divisiones de ingresos de proveedores por región, los volúmenes de licitaciones públicas y los rangos de precios de dosis muestreados de documentos públicos de adquisición, y luego refinamos los totales cuando surgen brechas. Los insumos clave que se rastrean en el modelo incluyen la combinación de cobertura de serogrupos, la proporción de uso conjugado frente a polisacárido, los supuestos de frecuencia de refuerzo y el efecto de los brotes en la demanda a corto plazo. El pronóstico utiliza análisis de escenarios, con trayectorias base, de implementación más rápida y de adopción más lenta, construidas a partir de opiniones de expertos sobre cambios de política, disponibilidad de suministro y progresión esperada de precios. Cuando los datos a nivel de país son escasos, los manejamos mediante el uso de proxies con patrones de epidemiología y cobertura de mercados similares, seguidos de una verificación de razonabilidad frente a señales de adquisición regionales.

Validación de datos y ciclo de actualización

La validación se basa en verificaciones repetidas que comparan los resultados del modelo con señales independientes, incluida la cobertura de inmunización reportada, los anuncios públicos de compra y los comentarios regionales de los proveedores. Revisamos los valores atípicos a nivel de país y tipo de producto, de modo que los aumentos repentinos se vinculen a un cambio de política, un aumento en las licitaciones o una revisión de precios, en lugar de dejarse sin explicación.

Antes de la aprobación final, el trabajo pasa por una revisión de analistas de varios pasos, y volvemos a verificar los supuestos cuando la retroalimentación primaria entra en conflicto con los hallazgos documentales. Los informes se actualizan anualmente, con actualizaciones intermedias cuando ocurren eventos materiales, como una nueva indicación de edad, un cambio importante en el calendario o una gran adjudicación de adquisición. Justo antes de la entrega, se completa una revisión final para que los clientes reciban la visión más actualizada disponible en ese momento.

Tamaño del mercado de vacunas antimeningocócicas de Mordor Intelligence comparado con otras estimaciones publicadas

Los valores de mercado publicados para las vacunas antimeningocócicas pueden parecer muy dispares porque los estudios no siempre contabilizan los mismos insumos, incluso cuando los títulos son similares. Las diferencias suelen provenir de qué se considera una vacuna antimeningocócica, qué año se utiliza como base y cómo se vincula la demanda con los calendarios de inmunización y la adopción real.

Algunas estimaciones externas utilizan un enfoque más amplio que puede incluir ingresos de vacunas adyacentes y supuestos impulsados por el pipeline, lo que tiende a elevar el valor inicial para el año en curso. Para Mordor Intelligence, el valor se limita a las vacunas antimeningocócicas profilácticas en los principales serogrupos, y también excluye terapéuticos, diagnósticos y servicios posteriores a la infección, de modo que la definición del mercado se mantenga alineada con el uso de inmunización.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 3,34 mil millones de USD (2026) | |

| Consultoría Global A | 4,05 mil millones de USD (2025) | Utiliza un año base diferente y comúnmente aplica un escalamiento anticipado del ASP vinculado a nuevas aprobaciones de productos, lo que puede elevar el valor incluso antes de que la adopción se vuelva visible en la adopción de calendarios y el momento de las licitaciones. |

| Editorial de la Industria B | 4,05 mil millones de USD (2024) | Los pronósticos a partir de un año base anterior y un supuesto de crecimiento más rápido pueden elevar el nivel implícito del mercado, especialmente cuando la demanda impulsada por brotes se trata como sostenida en lugar de episódica entre países. |

La dispersión en la tabla se explica principalmente por la elección del año base, la rapidez con la que se supone que se mueven el precio y la adopción, y si los elementos no relacionados con vacunas se incluyen indirectamente en la visión de ingresos. Al mantener el modelo vinculado a las poblaciones elegibles, la demanda impulsada por calendarios y las señales observables de adquisición y cobertura, obtenemos un tamaño de mercado que es más fácil de rastrear y replicar.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de vacunas meningocócicas?

El mercado de vacunas meningocócicas se sitúa en USD 3,34 mil millones en 2026 y se proyecta que alcance USD 4,71 mil millones para 2031.

¿Qué segmento de producto está creciendo más rápido?

Las formulaciones bivalentes se expanden al ritmo más rápido con una CAGR del 8,01%, mientras que las plataformas pentavalentes están emergiendo como el próximo nicho de alto crecimiento.

¿Por qué Asia-Pacífico es la región de más rápido crecimiento?

Las rápidas campañas de inmunización respaldadas por los gobiernos, el aumento del gasto en salud y la capacidad de fabricación local impulsan la CAGR del 8,31% de la región.

¿Cómo afectan las vacunas pentavalentes a las marcas cuadrivalentes más antiguas?

Las vacunas combinadas consolidan la protección en una sola dosis, aumentando el riesgo de canibalización para las líneas cuadrivalentes existentes e impulsando cambios en las carteras.

¿Cuáles son los principales obstáculos para una adopción más amplia de vacunas en entornos de bajos ingresos?

Los costos de la cadena de frío, los obstáculos regulatorios para nuevas combinaciones y la fatiga por refuerzos post-COVID son las principales restricciones, que en conjunto reducen en un estimado de 3,3 puntos porcentuales el potencial de crecimiento de la CAGR.

¿Qué empresas dominan el panorama competitivo?

GSK, Pfizer y Sanofi controlan colectivamente ingresos considerables, mientras que actores regionales como el Serum Institute of India y CanSino Biologics ganan participación a través de plataformas rentables.

Última actualización de la página el: