Tamaño y Participación del Mercado de Radiodermatitis

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

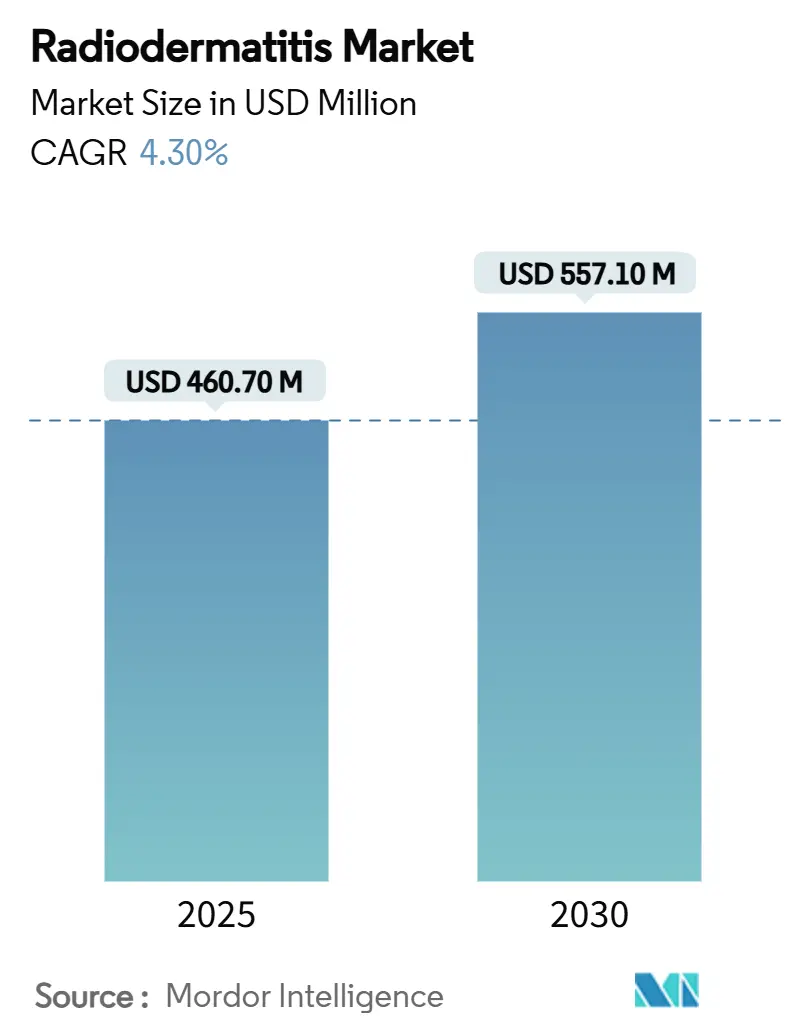

| Tamaño del Mercado (2025) | 460.70 Millones de dólares |

| Tamaño del Mercado (2030) | 557.10 Millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 4.30% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Radiodermatitis por Mordor Intelligence

El tamaño del mercado de radiodermatitis se sitúa en USD 460,7 millones en 2025 y se prevé que ascienda a USD 557,1 millones en 2030, lo que refleja una CAGR del 4,3% durante el período. La demanda está impulsada por la creciente carga mundial del cáncer, el aumento de la utilización de la radioterapia y un cambio gradual de la atención reactiva hacia protocolos orientados a la prevención que enfatizan los paneles de dosificación guiados por inteligencia artificial y las tecnologías de barrera avanzadas. El aumento del reembolso por apósitos de heridas de alta gama, la mayor disponibilidad de líneas de cuidado de la piel de venta libre (OTC) y la creciente evidencia de la terapia de fotobiomodulación respaldan aún más las trayectorias de crecimiento. Al mismo tiempo, las brechas en el consenso médico y los riesgos en el suministro de materias primas moderan la aceleración a corto plazo, lo que lleva a una perspectiva moderadamente progresiva pero estructuralmente sólida para el mercado de radiodermatitis. La dinámica competitiva sigue siendo fragmentada, aunque la consolidación está en marcha a medida que los grandes grupos de cuidado de heridas adquieren innovadores de nicho para asegurar apósitos de próxima generación y combinaciones de fármaco-dispositivo.

Conclusiones Clave del Informe

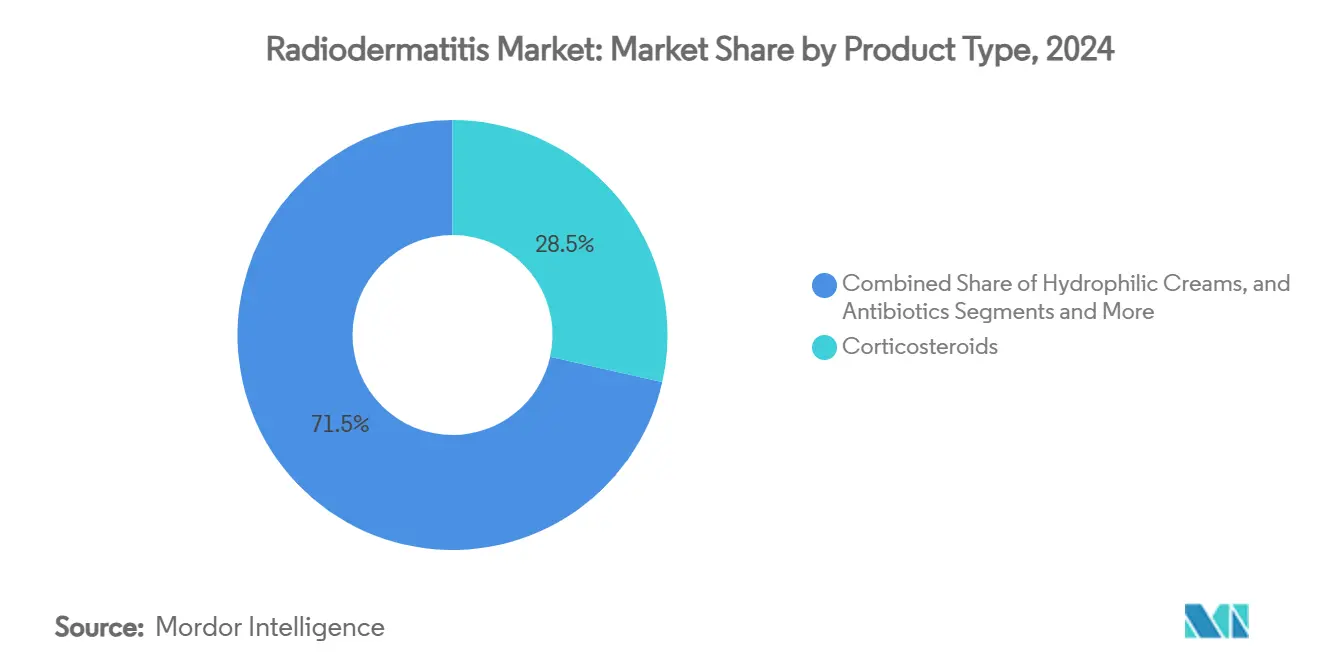

- Por categoría de producto, los corticosteroides retuvieron una participación del 28,5% del tamaño del mercado de radiodermatitis en 2024, mientras que se prevé que las películas de barrera sin escozor registren una CAGR del 8,2% hasta 2030.

- Por canal de distribución, las farmacias minoristas representaron una participación de ingresos del 33,7% en 2024, mientras que las farmacias en línea muestran el crecimiento más rápido con una CAGR del 7,1% hasta 2030.

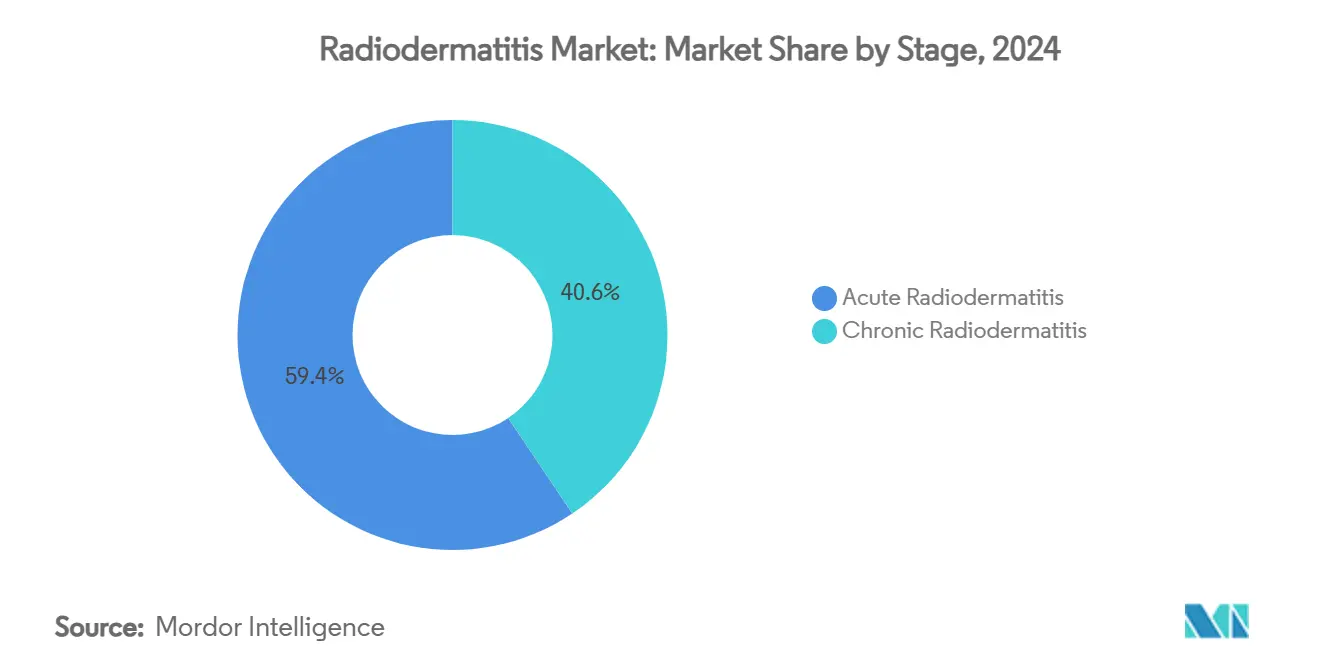

- Por etapa de tratamiento, los casos agudos representaron el 59,4% de todos los episodios en 2024, aunque los casos crónicos avanzan a una CAGR del 7,3% hasta 2030.

- Por usuario final, los hospitales y centros oncológicos capturaron una participación del 39,4% en 2024; los entornos de atención domiciliaria están proyectados para una CAGR del 7,3% entre 2025 y 2030.

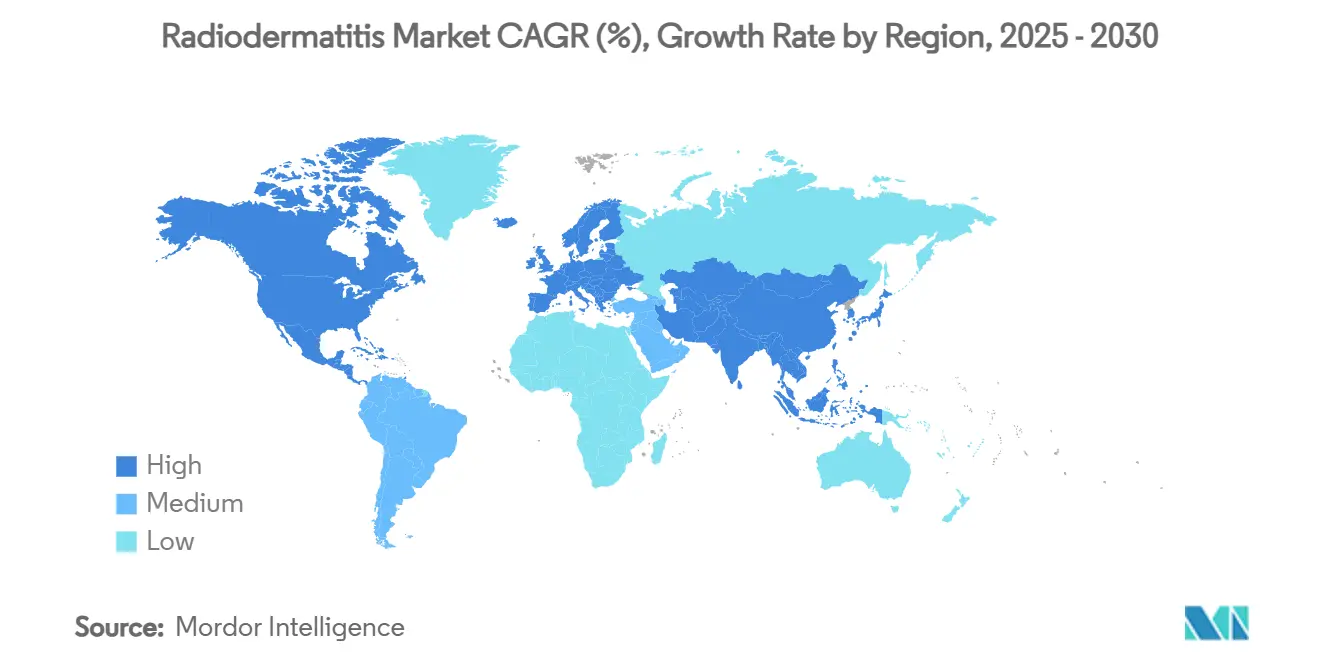

- Por geografía, América del Norte lideró el mercado de radiodermatitis con el 32,6% de la participación en 2024; se proyecta que Asia Pacífico se expanda a una CAGR del 7,4% hasta 2030.

Tendencias e Información del Mercado Global de Radiodermatitis

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la Prevalencia Mundial del Cáncer y la Adopción de la Radioterapia | +1.20% | Global, con mayor impacto en APAC y MEA | Largo plazo (≥ 4 años) |

| Creciente Adopción Clínica de Películas de Barrera a Base de Silicona | +0.80% | América del Norte y UE, con expansión hacia APAC | Mediano plazo (2-4 años) |

| Expansión del Reembolso por Apósitos de Heridas Avanzados | +0.60% | Mercados principales de América del Norte y UE | Corto plazo (≤ 2 años) |

| Parches Cargados con Fármacos de Nanofibras con Éxito en Fase II | +0.40% | América del Norte y UE, mercados de adopción temprana | Largo plazo (≥ 4 años) |

| Paneles de Dosificación Impulsados por Inteligencia Artificial que Reducen los Puntos Críticos de Alta Dosis en la Piel | +0.30% | América del Norte y UE, instalaciones tecnológicamente avanzadas | Mediano plazo (2-4 años) |

| Mayor Disponibilidad de Líneas de Cuidado de la Piel para Radiodermatitis de Venta Libre | +0.20% | Global, con enfoque en el canal minorista | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Prevalencia Mundial del Cáncer y la Adopción de la Radioterapia

La incidencia del cáncer continúa aumentando, y los regímenes hipofraccionados —si bien acortan el tiempo total de tratamiento— concentran dosis que intensifican la toxicidad cutánea. Los pacientes de terapia de protones en los Estados Unidos se triplicaron entre 2012 y 2021, reflejando el crecimiento en Asia, donde las indicaciones de cabeza y cuello y de mama representan tasas de terapia del 74% y el 87% en India, respectivamente. La relación entre la concentración y el riesgo de dermatitis ejerce una presión constante sobre los proveedores para que actualicen sus herramientas de prevención.[1]A. Renner et al., "Ensayo de Película de Barrera en Fase III," ScienceDirect, sciencedirect.comA medida que los centros de radioterapia se expanden en ciudades secundarias, especialmente en China e India, la demanda de soluciones de cuidado de la piel accesibles y clínicamente validadas se acelera, reforzando el impulso a largo plazo sobre el mercado de radiodermatitis.

Creciente Adopción Clínica de Películas de Barrera a Base de Silicona

Las películas de barrera a base de silicona, como Mepitel, han pasado rápidamente de ser una práctica de nicho a una práctica habitual. Una cohorte de la Clínica Mayo mostró que el 80% de las pacientes con cáncer de mama experimentaron grados de dermatitis materialmente más bajos cuando se aplicaron las películas desde la primera fracción. Los ensayos aleatorizados informan que los períodos de recuperación se reducen a 17 días frente a 32 días con la atención estándar, lo que equivale a una mejora del 47% en la velocidad de cicatrización.[2]D. Keller, "Métricas de Rendimiento de Apósitos Avanzados," ScienceDirect, sciencedirect.comLa adopción más amplia de protocolos está respaldada por actualizaciones de reembolso que ahora reconocen las películas protectoras de un solo uso como médicamente necesarias, lo que reduce los costos de bolsillo para los pacientes y fortalece el mercado de radiodermatitis.

Expansión del Reembolso por Apósitos de Heridas Avanzados

En abril de 2025, los Centros de Servicios de Medicare y Medicaid extendieron la cobertura de sustitutos cutáneos de 12 a 16 semanas y duplicaron los límites de aplicación a ocho, mejorando materialmente la viabilidad económica de los apósitos avanzados para casos crónicos.[3]Equipo de Política de CMS, "Expansión de la Cobertura de Sustitutos Cutáneos," cms.govLa política reconoce la evidencia clínica que demuestra tasas de cierre más rápidas para los productos celulares y basados en tejidos en comparación con la gasa tradicional. La expansión de la cobertura también incentiva a los formularios hospitalarios a almacenar una gama más amplia de soluciones de alta gama, lo que a su vez eleva los precios de venta promedio y sustenta márgenes saludables en todo el mercado de radiodermatitis.

Parches Cargados con Fármacos de Nanofibras con Éxito en Fase II

Las matrices jerárquicas de nanofibras diseñadas para liberar antioxidantes y antimicrobianos han superado los obstáculos de eficacia de la Fase II, registrando una adhesión superior, un equilibrio de humedad y un control bacteriano en comparación con las espumas convencionales. Las nanopartículas de óxido de cerio integradas en estos parches imitan la actividad de la superóxido dismutasa, neutralizando los radicales libres que impulsan la inflamación crónica. El lanzamiento comercial añadiría una opción de alto valor a los recursos de los clínicos, diversificando aún más las carteras de productos en el mercado de radiodermatitis.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Bajo Consenso Médico sobre los Protocolos Estándar de Atención | -0.70% | Global, particularmente en mercados emergentes | Mediano plazo (2-4 años) |

| Riesgo de Suministro de Plata y Silicona de Grado Médico | -0.50% | Global, con mayor impacto en la fabricación en APAC | Corto plazo (≤ 2 años) |

| Incertidumbre Regulatoria para los Geles de Plaquetas Bioingenieriados | -0.40% | América del Norte y UE, mercados dependientes de la regulación | Largo plazo (≥ 4 años) |

| Evidencia Clínica de Alto Nivel Limitada para Terapias Alternativas | -0.30% | Global, con enfoque en sistemas de salud basados en evidencia | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Bajo Consenso Médico sobre los Protocolos Estándar de Atención

Las revisiones sistemáticas destacan la limitada disponibilidad de ensayos aleatorizados de alta calidad, lo que deja a los clínicos sin orientación definitiva y crea una variabilidad sustancial en la selección de productos. La práctica inconsistente complica las evaluaciones de los pagadores sobre la necesidad médica y frena la adopción de productos en las economías emergentes donde los controles de costos son estrictos. Las sociedades profesionales están elaborando vías de consenso, aunque la alineación sigue siendo un desafío a mediano plazo, lo que limita las ganancias rápidas para el mercado de radiodermatitis.

Riesgo de Suministro de Plata y Silicona de Grado Médico

La FDA enumera 142 categorías críticas de dispositivos con riesgo elevado de escasez, incluidos los apósitos antimicrobianos a base de plata y las películas de silicona vitales para el tratamiento de la radiodermatitis. La volatilidad de las materias primas y la concentración geográfica de la capacidad de refinación exponen a los fabricantes a picos de precios y escaseces intermitentes. Aunque los proveedores buscan la doble fuente de suministro y la integración vertical, una diversificación significativa probablemente requerirá varios ciclos de producción, lo que limitará la expansión del volumen a corto plazo en todo el mercado de radiodermatitis.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Corticosteroides Lideran a Pesar de la Innovación en Películas de Barrera

Los corticosteroides mantuvieron su supremacía en 2024 con una participación del 28,5% del mercado de radiodermatitis, lo que ilustra su papel arraigado en la mitigación de las respuestas inflamatorias agudas. No obstante, el subsegmento de películas de barrera sin escozor se acelera a una CAGR del 8,2%, evidenciando un giro decisivo hacia la profilaxis. El tamaño del mercado de radiodermatitis para las películas de barrera está proyectado para alcanzar los USD 175,6 millones en 2030, impulsado por los claros beneficios de cicatrización y los protocolos de aplicación fáciles de usar.

Los apósitos avanzados, como los hidrogeles y los hidrocoloides, están ganando relevancia debido a su superior gestión del exudado y la mayor comodidad del paciente. Las variantes recubiertas de silicona, respaldadas por datos de estudios aleatorizados, acortan los tiempos de recuperación promedio y reducen las molestias relacionadas con los apósitos, reforzando el cambio hacia una atención centrada en el paciente. La gasa impregnada de miel mantiene un seguimiento de nicho entre los profesionales que prefieren los antimicrobianos naturales, mientras que las formulaciones de factores de crecimiento y ricas en plaquetas emergen como la próxima frontera de innovación en la industria del tratamiento de la radiodermatitis.

Por Canal de Distribución: El Dominio Minorista es Desafiado por el Crecimiento Digital

Las farmacias minoristas mantuvieron una participación de ingresos del 33,7% en 2024, aprovechando su presencia física para capturar el tráfico por impulso y por prescripción. Sin embargo, las plataformas en línea, que se expanden a una CAGR del 7,1%, están reformando los hábitos de compra a medida que los pacientes buscan discreción, precios competitivos y reposición por suscripción. Se proyecta que el tamaño del mercado de radiodermatitis atribuible al comercio electrónico se duplique para 2030, a medida que las plataformas de telesalud integren los pedidos directamente en las consultas de oncología virtual.

Las farmacias hospitalarias siguen siendo fundamentales para los escenarios agudos, donde el acceso inmediato y la supervisión clínica son obligatorios. Las compras institucionales se benefician de contratos agrupados que comprimen los precios unitarios, aunque el crecimiento se rezaga debido a la madurez operativa. Los canales digitales añaden servicios de valor agregado, como alertas de adherencia y módulos de educación interactiva, características no disponibles en los puntos de venta tradicionales y cada vez más favorecidas por los pacientes de atención crónica.

Por Etapa: Los Casos Agudos Impulsan el Volumen, los Casos Crónicos Impulsan la Innovación

Los episodios agudos de radiodermatitis representaron el 59,4% de los tratamientos en 2024, lo que subraya la prevalencia de las reacciones cutáneas durante la radioterapia activa. Los corticosteroides tópicos estándar y las películas de barrera dominan esta etapa, garantizando patrones de adquisición predecibles. Sin embargo, el segmento crónico, que avanza a una CAGR del 7,3%, genera ingresos desproporcionados porque la atención a menudo implica múltiples productos avanzados durante períodos prolongados.

Los regímenes preventivos introducidos durante la ventana aguda reducen demostrablemente las tasas de conversión a cronicidad, lo que lleva a los centros oncológicos a incorporar puntos de control de evaluación cutánea en cada programa de fracciones. Las presentaciones crónicas requieren combinaciones complejas —apósitos avanzados, antibióticos sistémicos y desbridamiento quirúrgico— que exigen precios de alta gama. En consecuencia, los proveedores posicionan los híbridos de fármaco-dispositivo de alto margen hacia esta subpoblación, reforzando el ritmo de innovación.

Por Usuario Final: Los Hospitales Lideran, la Atención Domiciliaria se Acelera

Los hospitales y centros oncológicos capturaron una participación del 39,4% en 2024, respaldados por vías oncológicas integradas que ofrecen intervenciones de cuidado de la piel junto con la radioterapia. Los esfuerzos de estandarización y los comités multidisciplinarios de heridas optimizan la selección de productos, sosteniendo la demanda institucional.

Los entornos de atención domiciliaria, proyectados para crecer a una CAGR del 7,3%, reflejan los objetivos de los sistemas de salud de contener costos y mejorar la calidad de vida. Las aplicaciones de monitoreo remoto permiten a las enfermeras supervisar los cambios de apósitos mientras los pacientes permanecen en casa, extendiendo el alcance del mercado de radiodermatitis más allá de las paredes del hospital. Las clínicas de dermatología atienden casos refractarios complejos, proporcionando modalidades especializadas como el resurfacing láser y las inyecciones de plasma rico en plaquetas, complementando así los continuos de atención liderados por los hospitales.

Análisis Geográfico

América del Norte mantuvo el 32,6% de los ingresos globales en 2024, respaldada por un sólido reembolso, una amplia capacidad de radioterapia y la adopción temprana de la planificación de tratamientos habilitada por inteligencia artificial. Los Estados Unidos impulsan el liderazgo regional a través de grandes redes oncológicas que incorporan algoritmos de cuidado de la piel basados en evidencia en los registros médicos electrónicos, garantizando una demanda constante de apósitos de alto valor. Canadá contribuye con un crecimiento incremental a través de expansiones de financiamiento provincial, mientras que las mejoras en la infraestructura oncológica de México estimulan la demanda de importación de películas de barrera de alta gama.

Se prevé que el mercado de radiodermatitis de Asia Pacífico registre una CAGR del 7,4% hasta 2030, impulsado por grandes grupos de pacientes y el aumento de las instalaciones de radioterapia en China, India y el Sudeste Asiático. A pesar del reembolso fragmentado y el acceso desigual a productos avanzados, los vastos volúmenes de procedimientos de la región se traducen en una oportunidad agregada significativa. Japón y Corea del Sur lideran la adopción tecnológica, pilotando apósitos de nanofibras y unidades de fotobiomodulación, mientras que la adquisición centralizada de Australia ofrece una plataforma de lanzamiento para los nuevos participantes que buscan una penetración más amplia en APAC.

Europa mantiene un mercado maduro pero resiliente, anclado por protocolos de tratamiento estandarizados en Alemania, Francia y el Reino Unido. Las subvenciones de investigación colaborativa facilitan la rápida difusión de las mejores prácticas, sosteniendo una adopción constante de nuevas terapias. Mientras tanto, Oriente Medio y África y América del Sur ofrecen un potencial incipiente: los estados del Consejo de Cooperación del Golfo invierten en centros oncológicos integrales, mientras que Brasil y Argentina avanzan hacia la cobertura universal de apósitos de heridas avanzados. Sin embargo, la volatilidad cambiaria y las limitaciones presupuestarias en salud moderan la aceleración a corto plazo en estos territorios, moderando su contribución al mercado general de radiodermatitis.

Panorama Competitivo

El mercado de radiodermatitis alberga una combinación de conglomerados diversificados de cuidado de heridas e innovadores especializados en dermatología. 3M, ConvaTec y Mölnlycke aprovechan la distribución global y las amplias carteras de productos para asegurar contratos institucionales, mientras que las empresas de biotecnología más pequeñas crean nichos con parches de nanofibras y geles de factores de crecimiento. Las tendencias de consolidación persisten: los actores más grandes buscan adquisiciones complementarias para acceder a sistemas de administración patentados o algoritmos de apoyo a la decisión impulsados por inteligencia artificial.

La diferenciación tecnológica es un campo de batalla focal. El lanzamiento de InnovaMatrix por parte de ConvaTec, respaldado por un crecimiento de ingresos orgánico del 6,6% durante el primer semestre de 2024, ejemplifica los lanzamientos de productos respaldados por evidencia que resuenan con los comités de formularios. Los competidores invierten en apósitos inteligentes con indicadores sensibles al pH, lo que permite la detección temprana de infecciones y una intervención oportuna. Al mismo tiempo, los proveedores implementan paneles de inteligencia artificial que mapean la dosis de radiación sobre la piel del paciente, prediciendo las ubicaciones de los puntos críticos y permitiendo la colocación preventiva de películas, un enfoque que beneficia tanto a los pacientes como a los fabricantes de dispositivos.

El escrutinio regulatorio da forma a la dinámica competitiva. Una carta de advertencia de la FDA emitida a Integra LifeSciences en enero de 2025 subraya la importancia de una adhesión rigurosa al sistema de calidad. Las empresas que adoptan procesos de cumplimiento sólidos obtienen ventajas reputacionales y un acceso más fluido al mercado. Aun así, persisten oportunidades en espacios no cubiertos: los kits de combinación personalizados que agrupan películas de barrera con sueros antioxidantes, o los modelos de servicio de clínica a domicilio que integran la teledermatología, están listos para redefinir las propuestas de valor.

Líderes de la Industria de la Radiodermatitis

3M Company

Mölnlycke Health Care AB

ConvaTec Group Plc

Smith & Nephew plc

Medline Industries LP

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: La FDA clasificó un dispositivo que detecta la actividad de la proteasa bacteriana en el fluido de heridas crónicas como Clase II, allanando el camino para una mejor monitorización de infecciones

- Abril de 2025: CMS extendió la cobertura de sustitutos cutáneos a 16 semanas y elevó los límites de aplicación, mejorando el acceso de los pacientes a apósitos avanzados

- Febrero de 2025: Los resultados del ensayo de Fase II mostraron que el LUT014 tópico cumplió los criterios de eficacia para la dermatitis inducida por radiación en pacientes con cáncer de mama.

- Enero de 2025: La FDA emitió una carta de advertencia a Integra LifeSciences, citando violaciones de fabricación que afectan a los dispositivos de cuidado de heridas

Alcance del Informe Global del Mercado de Radiodermatitis

| Tópicos | Corticosteroides |

| Cremas Hidrófilas | |

| Antibióticos | |

| Otros | |

| Apósitos | Apósitos de Hidrogel e Hidrocoloide |

| Películas de Barrera Sin Escozor | |

| Gasa Impregnada de Miel | |

| Apósitos Recubiertos de Silicona | |

| Otros | |

| Fármacos Sistémicos Orales | |

| Terapias Emergentes (basadas en factores de crecimiento y plaquetas) |

| Farmacias Hospitalarias |

| Farmacias Minoristas |

| Farmacias en Línea |

| Radiodermatitis Aguda |

| Radiodermatitis Crónica |

| Hospitales y Centros Oncológicos |

| Clínicas de Dermatología |

| Entornos de Atención Domiciliaria |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia | |

| Resto de Asia Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Producto | Tópicos | Corticosteroides |

| Cremas Hidrófilas | ||

| Antibióticos | ||

| Otros | ||

| Apósitos | Apósitos de Hidrogel e Hidrocoloide | |

| Películas de Barrera Sin Escozor | ||

| Gasa Impregnada de Miel | ||

| Apósitos Recubiertos de Silicona | ||

| Otros | ||

| Fármacos Sistémicos Orales | ||

| Terapias Emergentes (basadas en factores de crecimiento y plaquetas) | ||

| Por Canal de Distribución | Farmacias Hospitalarias | |

| Farmacias Minoristas | ||

| Farmacias en Línea | ||

| Por Etapa | Radiodermatitis Aguda | |

| Radiodermatitis Crónica | ||

| Por Usuario Final | Hospitales y Centros Oncológicos | |

| Clínicas de Dermatología | ||

| Entornos de Atención Domiciliaria | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de tratamiento de la radiodermatitis?

El tamaño del mercado de tratamiento de la radiodermatitis es de USD 460,7 millones en 2025, con un aumento proyectado a USD 557,1 millones para 2030.

¿Qué región lidera la demanda global?

América del Norte tiene la mayor participación con el 32,6%, respaldada por un sólido reembolso y la adopción temprana de tecnología.

¿Qué categoría de producto crece más rápido?

Las películas de barrera sin escozor registran la CAGR más alta del 8,2% hasta 2030, a medida que los clínicos se orientan hacia una atención enfocada en la prevención.

¿Por qué las farmacias en línea están ganando importancia?

Los canales en línea se expanden a una CAGR del 7,1% porque los pacientes valoran la comodidad, los precios competitivos y la entrega discreta.

¿Cómo afecta la política de reembolso al crecimiento del mercado?

La norma de CMS de 2025 que extiende la cobertura de sustitutos cutáneos a 16 semanas y duplica los límites de aplicación impulsa directamente el acceso a los apósitos avanzados y sustenta el crecimiento de los ingresos.

¿Cuáles son los principales desafíos que enfrentan los proveedores?

Las brechas en el consenso médico sobre los protocolos y los riesgos de suministro de plata y silicona de grado médico representan los obstáculos más inmediatos para una expansión más fluida.

Última actualización de la página el: