Tamaño y Participación del Mercado de Sistemas de Reparación de Menisco

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 0.79 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.49 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 13.49% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

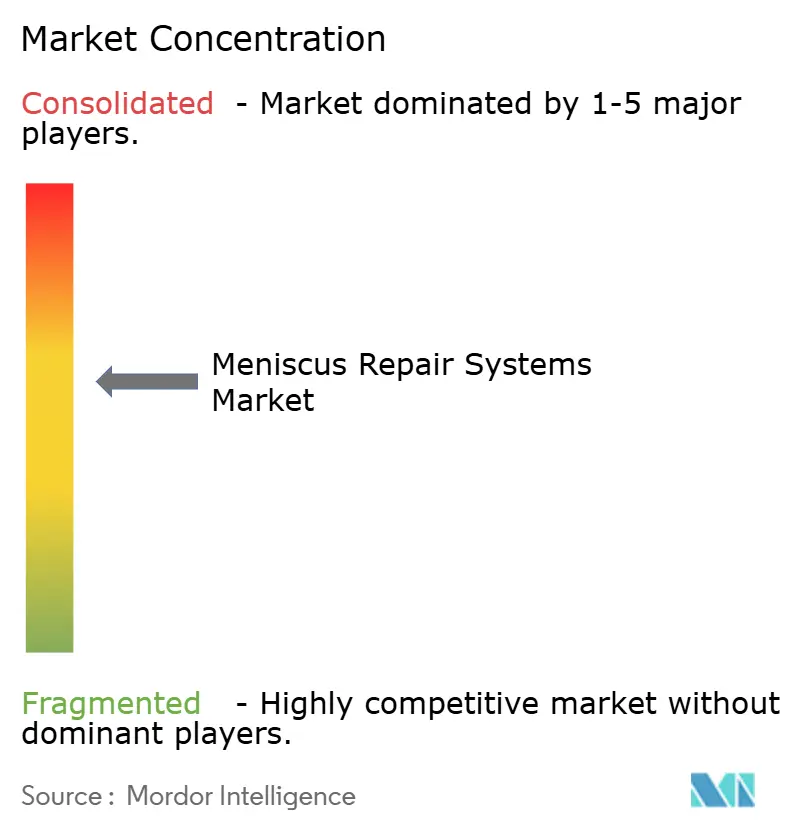

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sistemas de Reparación de Menisco por Mordor Intelligence

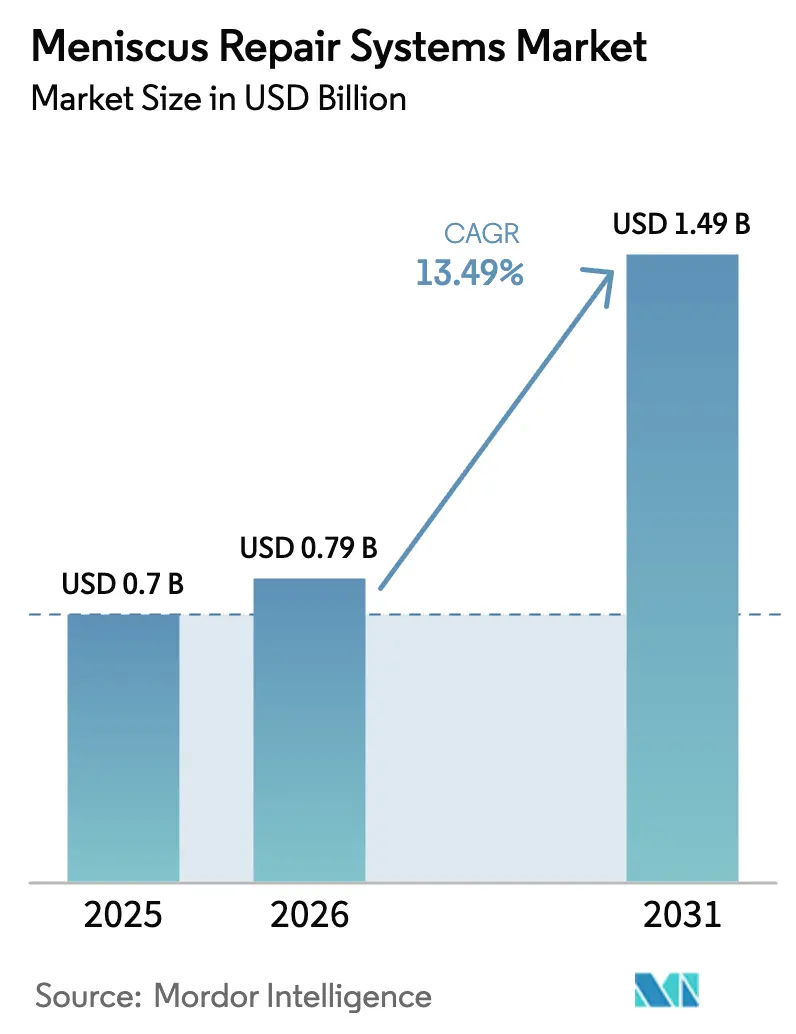

Se proyecta que el tamaño del Mercado de Sistemas de Reparación de Menisco se expanda desde USD 0,7 mil millones en 2025 y USD 0,79 mil millones en 2026 hasta USD 1,49 mil millones en 2031, registrando una CAGR del 13,49% entre 2026 y 2031.

El rápido crecimiento se debe a un cambio clínico hacia la reparación que preserva el tejido y reduce a la mitad la progresión de la osteoartritis, una adopción más amplia de plataformas sin nudos de todo por dentro que reducen el riesgo de re-desgarro, y aprobaciones más rápidas de dispositivos por parte de la Administración de Alimentos y Medicamentos de los Estados Unidos. El aumento de la participación deportiva, la expansión de la capacidad de artroscopia en centros ambulatorios y los programas de educación para cirujanos también están acelerando los volúmenes de procedimientos. Al mismo tiempo, las organizaciones de compras grupales (GPOs) están ejerciendo presión a la baja sobre los precios, y las preocupaciones sobre la durabilidad a largo plazo en los desgarros degenerativos siguen en las listas de vigilancia de los pagadores.

Conclusiones Clave del Informe

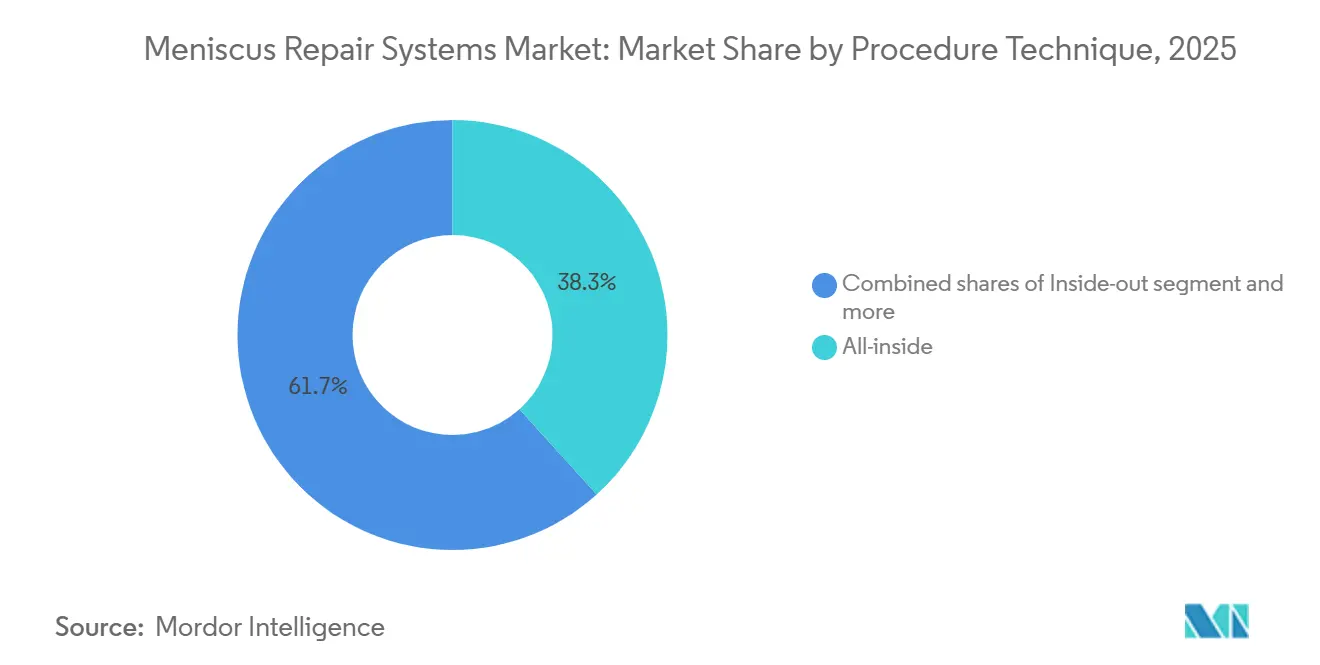

- Por técnica de procedimiento, los sistemas de todo por dentro capturaron el 38,30% de la participación del mercado de sistemas de reparación de menisco en 2025, y se prevé que el mismo segmento crezca a una CAGR del 15,40% hasta 2031.

- Por usuario final, los hospitales tuvieron una participación del 56,18% en 2025, mientras que se proyecta que las clínicas ortopédicas especializadas se expandan a una CAGR del 14,98% para 2031.

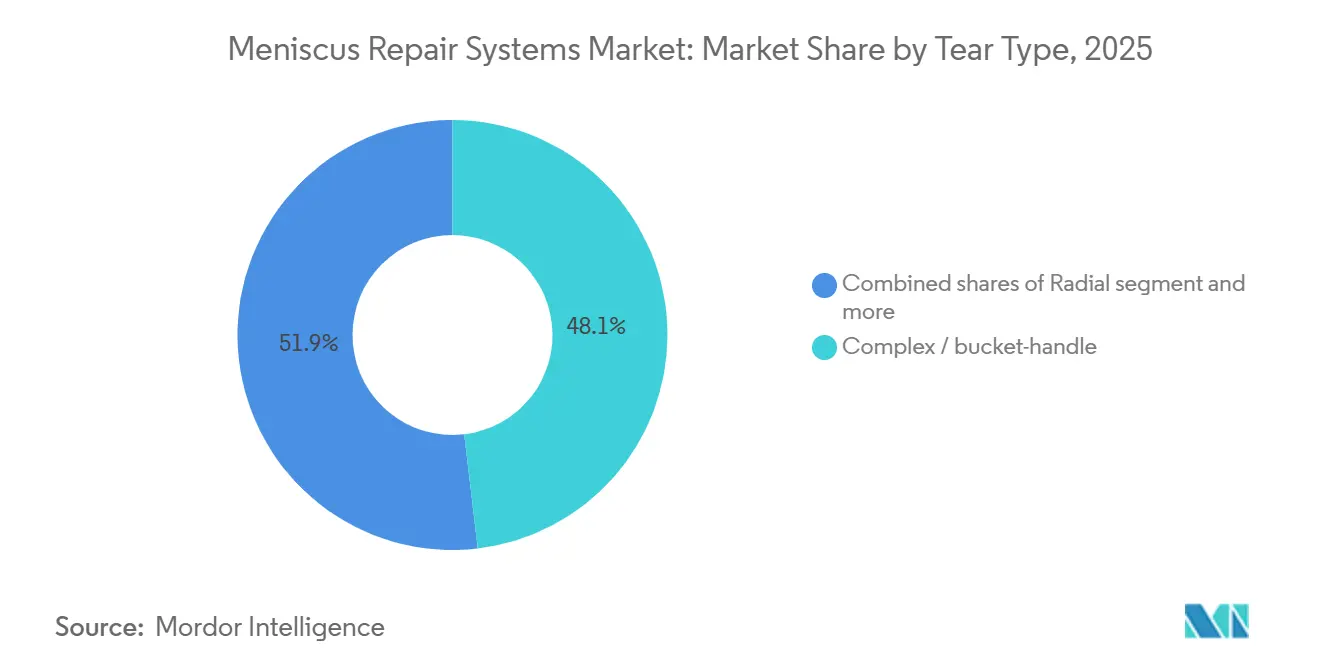

- Por tipo de desgarro, los desgarros complejos y en asa de cubo representaron el 48,13% de la participación en 2025 y están en camino de crecer a una CAGR del 14,68% hasta 2031.

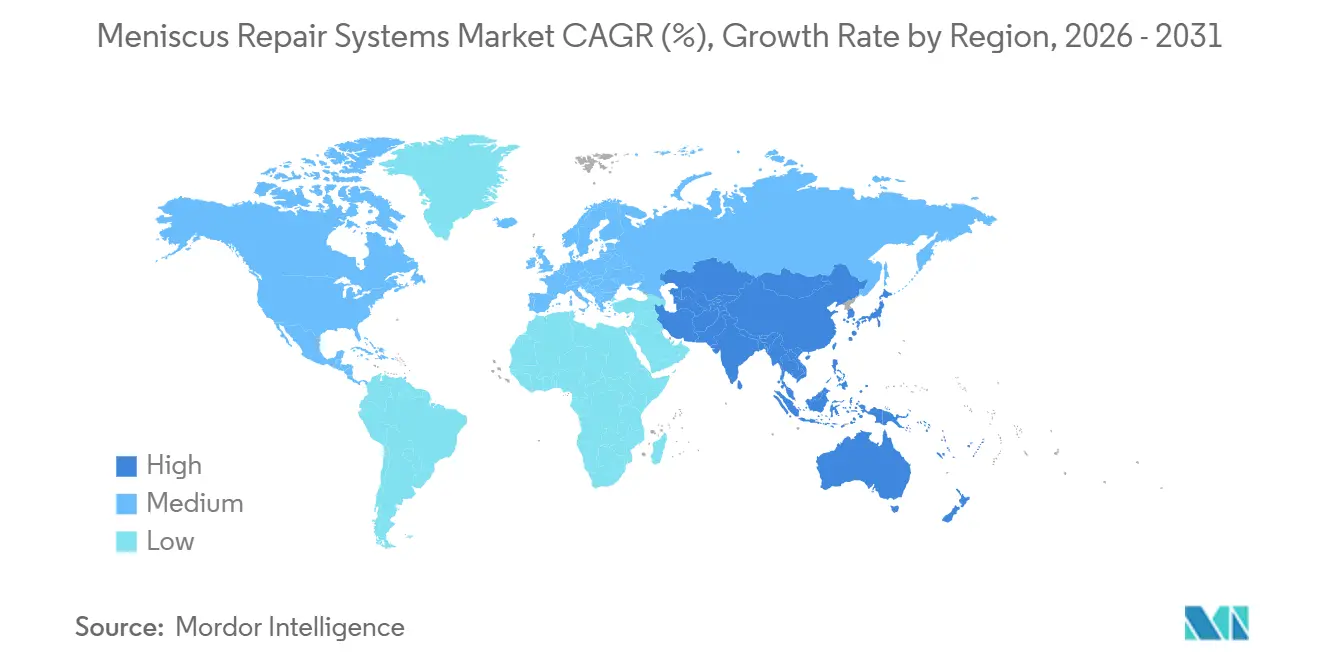

- Por geografía, América del Norte lideró con una participación del 42,13% en 2025, mientras que Asia-Pacífico está preparada para registrar la CAGR más rápida del 15,12% durante 2026-2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Sistemas de Reparación de Menisco

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Cambio de Meniscectomía a Reparación para Reducir la Progresión de la Osteoartritis y Preservar la Función | +3.2% | América del Norte, Europa Occidental | Mediano plazo (2-4 años) |

| Los Sistemas de Todo por Dentro y Sin Nudos de Sutura Completa Permiten Indicaciones más Amplias de Desgarro | +2.8% | América del Norte, Asia-Pacífico | Corto plazo (≤ 2 años) |

| Aumento de los Volúmenes de Artroscopia e Incidencia de Lesiones Deportivas | +2.1% | Asia-Pacífico, MEA, América del Sur | Largo plazo (≥ 4 años) |

| Adopción en Centros Ambulatorios/ASC que Acelera el Rendimiento de la Artroscopia de Rodilla | +1.9% | América del Norte, Europa, centros urbanos de APAC | Corto plazo (≤ 2 años) |

| Reconocimiento Especializado de la Reparación de Raíz y Sistemas Dedicados Amplían los Casos Abordables | +1.6% | América del Norte, Europa, Japón, Corea del Sur | Mediano plazo (2-4 años) |

| Los Ecosistemas de Educación para Cirujanos y la Estandarización de Técnicas Mejoran la Adopción | +1.3% | Global | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Cambio de Meniscectomía a Reparación para Reducir la Progresión de la Osteoartritis y Preservar la Función

Un metaanálisis de 2024 encontró que la reparación meniscal redujo la incidencia a 10 años de osteoartritis radiográfica en un 51% en comparación con la meniscectomía parcial [1]B.M. Castel et al., "Reparación de Menisco Versus Meniscectomía Parcial para Desgarros Traumáticos," BMC Musculoskeletal Disorders, bmcmusculoskeletdisord.biomedcentral.com. Los datos impulsaron a las sociedades ortopédicas de América del Norte y Europa a actualizar sus guías clínicas a favor de la reparación. Los pagadores están realineando el reembolso, y los modelos de pago agrupado están recompensando a los centros que optan por la preservación. A medida que proliferan los contratos basados en valor, los cirujanos están reparando cada vez más desgarros que antes se consideraban marginales, impulsando el mercado de sistemas de reparación de menisco.

Los Sistemas de Todo por Dentro y Sin Nudos de Sutura Completa Permiten Indicaciones más Amplias de Desgarro

Los estudios biomecánicos muestran que las reparaciones de sutura completa sin nudos logran un 98,6% de éxito en el despliegue con solo un 6,35% de tasas de fallo en desgarros diversos [2]H. Lee et al., "Resultados Clínicos de la Reparación de Menisco de Todo por Dentro Usando Dispositivos Sin Nudos," PubMed, pubmed.ncbi.nlm.nih.gov. Las aprobaciones de la Administración de Alimentos y Medicamentos para Arthrex FiberTak (marzo de 2025) y GMReis MENISCUS VERSAFLEX (febrero de 2026) consolidan la confianza regulatoria. El flujo de trabajo simplificado —menos portales, sin riesgo de extracción de hardware y menor tiempo operatorio— ha ampliado las indicaciones para incluir desgarros complejos, radiales y de clivaje horizontal, expandiendo el mercado de sistemas de reparación de menisco.

Aumento de los Volúmenes de Artroscopia e Incidencia de Lesiones Deportivas

La participación deportiva global está aumentando entre los jóvenes y las poblaciones de mayor edad, elevando la incidencia de desgarros de menisco. Los recuentos de procedimientos electivos de rodilla superaron los niveles previos a 2020 a mediados de 2024, con centros ambulatorios añadiendo capacidad. China, India y el Sudeste Asiático están abriendo nuevas salas de artroscopia, y la mejora del acceso a la resonancia magnética detecta los desgarros de forma más temprana. Estos factores están añadiendo un volumen constante al mercado de sistemas de reparación de menisco.

Adopción en Centros Ambulatorios/ASC que Acelera el Rendimiento de la Artroscopia de Rodilla

Los Centros de Servicios de Medicare y Medicaid añadieron 302 códigos ortopédicos a la lista de ASC en 2026, reforzando el impulso regulatorio hacia la cirugía en el mismo día. Los planes de atención administrada ahora dirigen de forma rutinaria a los beneficiarios hacia los ASC de menor costo. Los proveedores de dispositivos que ofrecen sistemas precargados de un solo uso están ganando contratos porque el formato reduce los tiempos de rotación de sala y disminuye los costos de reprocesamiento.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Presión de costos de GPOs/adquisiciones y agrupación con torres/instrumentos | -1.8% | América del Norte y Europa, emergente en compradores institucionales de APAC | Corto plazo (≤ 2 años) |

| Fallo de reparación a largo plazo/carga de rehabilitación en desgarros complejos/degenerativos | -1.4% | Global, con mayor escrutinio en mercados de atención basada en valor | Mediano plazo (2-4 años) |

| Retiros de productos impulsados por el Reglamento de Dispositivos Médicos de la UE y disponibilidad intermitente de dispositivos en Europa | -1.2% | Núcleo europeo, con repercusión en mercados que requieren reciprocidad del Marcado CE | Corto plazo (≤ 2 años) |

| Preocupaciones biomecánicas/de riesgo condral para ciertos constructos e implantes y técnicas | -0.9% | Global, con mayor enfoque regulatorio en América del Norte y Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Presión de Costos de GPOs, Adquisiciones y Agrupación con Torres/Instrumentos

Las GPOs ahora influyen en más de USD 250 mil millones en el gasto hospitalario de los Estados Unidos y negocian descuentos de dos dígitos agrupando dispositivos de reparación con torres de artroscopia. Los proveedores de nivel medio con carteras reducidas enfrentan compresión de márgenes o exclusión de los formularios. Los ASC, que operan con presupuestos ajustados, prefieren kits de un solo uso que minimizan los costos de reprocesamiento pero aumentan los costos de fabricación. Estas dinámicas moderan el poder de fijación de precios a corto plazo en el mercado de sistemas de reparación de menisco.

Fallo de Reparación a Largo Plazo/Carga de Rehabilitación en Desgarros Complejos/Degenerativos

Las tasas de re-desgarro pueden superar el 20% en lesiones degenerativas o multiplanares, lo que desencadena revisiones que tensionan los modelos de pago agrupado. La rehabilitación requiere hasta 6 meses de carga restringida, lo que disuade a los pacientes de baja demanda. Los pagadores están examinando las indicaciones, y algunos casos limítrofes revierten a la meniscectomía parcial, limitando el mercado total abordable de sistemas de reparación de menisco.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Técnica de Procedimiento: Las Plataformas Sin Nudos Simplifican el Flujo de Trabajo

Los sistemas de todo por dentro dominaron los ingresos del segmento con el 38,30% del tamaño del mercado de sistemas de reparación de menisco en 2025 y están creciendo a una CAGR del 15,40%. Los constructos de sutura completa sin nudos eliminan las complicaciones del hardware y requieren solo los portales anteromedial y anterolateral estándar, reduciendo el tiempo operatorio. Los métodos de adentro hacia afuera mantienen un nicho entre los cirujanos académicos que citan valores marginalmente más altos de carga última hasta el fallo, aunque la participación se está erosionando a medida que los datos cadavéricos muestran paridad biomecánica. Las técnicas de afuera hacia adentro, antes preferidas para los desgarros del cuerno anterior, están perdiendo tracción porque los dispositivos de todo por dentro pueden tratar la misma patología a través de menos incisiones. La reparación de raíz, un subsegmento rastreado por separado, es el microsegmento de avance más rápido; los sistemas de extracción dedicados aprobados en 2024-2025 han hecho que la fijación sea reproducible. Las reparaciones híbridas que combinan suturas con implantes de compresión o andamiajes biológicos están entrando en adopción temprana, dirigidas a casos de revisión o tejido de baja calidad y añadiendo capas de precios premium al mercado de sistemas de reparación de menisco.

La adopción en el mercado está reforzada por la educación de cirujanos, la simulación de realidad virtual y mejoras de diseño como puntas autopunzantes que eliminan los pasos de preperforación. Los fabricantes están empaquetando implantes en bandejas estériles de un solo uso alineadas con los flujos de trabajo de los ASC. La interacción de confiabilidad, curvas de aprendizaje más cortas y ganancias de rendimiento mantiene a los dispositivos de todo por dentro en el centro de la planificación de capital para hospitales y centros de cirugía por igual, asegurando su liderazgo dentro del mercado de sistemas de reparación de menisco.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Usuario Final: Los Canales Ambulatorios Capturan las Ganancias de Rendimiento

Los hospitales representaron el 56,18% del mercado de sistemas de reparación de menisco en 2025, ya que gestionan casos de politrauma y revisión que requieren monitoreo nocturno. Sin embargo, las clínicas ortopédicas especializadas se están expandiendo a una CAGR del 14,98%, impulsadas por los incentivos de los pagadores para la cirugía en el mismo día y las tarifas de instalación más bajas. La expansión de 2026 de los Centros de Servicios de Medicare y Medicaid de los códigos ortopédicos cubiertos por los ASC desbloqueó un mayor grupo de casos reembolsables, y la penetración de Medicare Advantage por encima del 50% canaliza a más beneficiarios hacia sitios ambulatorios. Las clínicas de propiedad médica aplican precios agrupados atractivos para pacientes de pago directo y con deducibles altos, y favorecen los dispositivos sin nudos y precargados que reducen los pasos de esterilización.

Los hospitales responden agrupando sistemas de reparación con torres de artroscopia y paquetes de imágenes en licitaciones plurianuales, aprovechando su volumen para obtener descuentos. Sin embargo, cada pronóstico de la industria de sistemas de reparación de menisco muestra que las clínicas aumentan su participación porque su perfil de costos, la programación ágil y la infraestructura más nueva resuenan con los cirujanos y los pagadores. Por lo tanto, los fabricantes deben equilibrar dos canales divergentes: las redes hospitalarias de alto volumen que valoran la amplitud de la cartera y el costo, y los centros ambulatorios ágiles que demandan velocidad, simplicidad y formatos de un solo uso.

Por Tipo de Desgarro: Los Patrones Complejos Impulsan Soluciones Premium

Los desgarros complejos y en asa de cubo representaron el 48,13% de los procedimientos en 2025 y crecieron a una CAGR del 14,68% a medida que los cirujanos reparan casos que antes se consideraban adecuados solo para meniscectomía. Los desgarros longitudinales verticales siguen siendo una línea de base estable, aún tratados frecuentemente con métodos de adentro hacia afuera o contemporáneos de todo por dentro. Las lesiones radiales se incorporan a la reparación convencional mediante constructos de sutura circunferencial que restauran el estrés de aro. Los desgarros de clivaje horizontal se retrasan debido al mayor riesgo de re-desgarro, pero los andamiajes biológicos y los dispositivos de aumento validados en ensayos de 2024-2025 pueden mejorar los resultados.

Los desgarros de raíz, aunque en menor número, registran la tasa de crecimiento más alta en el segmento. Los sistemas dedicados de extracción transtibial restauran la extrusión meniscal, y la cobertura de seguros se está ampliando tras la publicación de estudios favorables de mecánica de contacto en 2025. A medida que los cirujanos refinan los criterios diagnósticos de resonancia magnética, la identificación de avulsiones de raíz aumenta, expandiendo la participación de mercado de los dispositivos de reparación de menisco específicos para raíz. El cambio hacia patrones más complejos sustenta precios de venta promedio más altos porque estas reparaciones a menudo requieren múltiples suturas o implantes híbridos.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Análisis Geográfico

América del Norte comandó el 42,13% del mercado de sistemas de reparación de menisco en 2025, impulsada por la alta penetración de la artroscopia, la amplia participación deportiva y el ciclo regulatorio más rápido del mundo. La Administración de Alimentos y Medicamentos aprobó múltiples sistemas de próxima generación en 2025-2026, dando a los cirujanos regionales acceso temprano a tecnologías sin nudos y específicas para raíz. La migración hacia los ASC está bien avanzada; los pagadores favorecen los entornos de menor costo y los pagos agrupados, un impulsor estructural que continúa elevando los volúmenes de procedimientos y sosteniendo los precios premium para los kits precargados.

El crecimiento de Europa está estabilizado por sólidas redes de formación de cirujanos y cobertura universal, pero enfrenta fricciones derivadas de los plazos del Reglamento de Dispositivos Médicos con un promedio de 2,5 años [3]Federación Europea de Asociaciones Nacionales de Ortopedia y Traumatología, "Informe de Encuesta sobre el Reglamento de Dispositivos Médicos," efort.org. Los retiros de dispositivos debido al retraso en la certificación crean brechas de suministro intermitentes que favorecen a los actores establecidos con amplios recursos regulatorios. No obstante, Alemania, el Reino Unido y Francia siguen siendo mercados de alto valor donde los registros bien mantenidos proporcionan datos a largo plazo que respaldan la reparación, anclando la demanda incluso cuando la presión de precios de las licitaciones centralizadas se intensifica.

Asia-Pacífico es la región de más rápido crecimiento, con una CAGR proyectada del 15,12%. China agilizó las aprobaciones ortopédicas de Clase III, alentando tanto a las multinacionales como a las empresas locales a lanzar versiones de costo equiparable de las plataformas de todo por dentro. India se beneficia del aumento de la cobertura de seguros y la inversión gubernamental en infraestructura quirúrgica en ciudades de segundo nivel. Japón y Corea del Sur, ya saturados con capacidad avanzada de artroscopia, son adoptantes tempranos de reparaciones específicas para raíz e híbridas, mientras que la cultura deportiva de Australia sostiene un volumen constante. Oriente Medio y África y América del Sur siguen siendo incipientes pero ganan tracción a medida que los hospitales privados en el Consejo de Cooperación del Golfo, Brasil y Argentina instalan modernas salas de artroscopia.

Panorama Competitivo

El mercado de sistemas de reparación de menisco está moderadamente consolidado. Arthrex, Smith+Nephew, Stryker y DePuy Synthes aprovechan amplias carteras, equipos de capital agrupados y programas de educación para cirujanos para proteger su participación. Cada uno está incorporando biológicos, andamiajes y complementos de compresión circunferencial que exigen precios premium y abren la puerta a indicaciones de revisión. La adquisición de Monogram Technologies por parte de Zimmer Biomet por USD 177 millones en 2025 señala su intención de integrar la robótica en los flujos de trabajo de tejidos blandos, aunque el enfoque inicial sigue siendo en la artroplastia.

Los disruptores desafían a los actores establecidos en agilidad y costo. La plataforma SuperBall de Arcuro Medical, respaldada por su ronda de financiación Serie A de 2025, superó las 7.000 aplicaciones clínicas con un 98,6% de éxito en el despliegue y sin complicaciones de hardware. Native Orthopaedics, Healthium Medtech y BIOTEK se dirigen a Asia-Pacífico y América Latina con kits de menor precio y fácil despliegue que aprovechan la familiaridad de los cirujanos con los flujos de trabajo de todo por dentro. La difusión tecnológica se acelera mediante la realidad virtual, talleres cadavéricos y videos de técnicas de acceso abierto que acortan las curvas de adopción para los cirujanos comunitarios de volumen medio, ampliando la base de usuarios del mercado de sistemas de reparación de menisco.

La competencia de precios se intensifica a medida que las GPOs agrupan licitaciones en consumibles, y los ASC prefieren kits de un solo uso sobre los conjuntos reutilizables de adentro hacia afuera. Los proveedores sin carteras de torres o afeitadoras deben asociarse o enfrentar la exclusión. Sin embargo, el margen de innovación sigue siendo amplio, especialmente en indicaciones pediátricas, meniscos degenerativos y áreas de aumento biológico donde no ha surgido ninguna solución dominante, dejando espacio para los participantes de la próxima ola.

Líderes de la Industria de Sistemas de Reparación de Menisco

Arthrex

Smith+Nephew

Stryker Corporation

Johnson & Johnson

Zimmer Biomet

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: La Administración de Alimentos y Medicamentos aprobó GMReis MENISCUS VERSAFLEX, un sistema de todo por dentro sin nudos con un mango de entrega de una sola mano, posicionando a la empresa brasileña para competir en los ASC de alto rendimiento de los Estados Unidos.

- Febrero de 2026: Arthrex lanzó TightRope SB, extendiendo su plataforma de sutura tensionable a la reconstrucción del ligamento cruzado anterior y señalando un enfoque de cartera en toda la fijación de tejidos blandos de rodilla.

- Julio de 2025: Zimmer Biomet cerró la adquisición de Monogram Technologies por USD 177 millones, añadiendo herramientas de planificación robótica que podrían migrar hacia las salas de artroscopia.

Alcance del Informe del Mercado Global de Sistemas de Reparación de Menisco

Según el alcance del informe, los sistemas de reparación de menisco son herramientas artroscópicas avanzadas utilizadas por los cirujanos para reparar el cartílago de rodilla desgarrado en lugar de extirparlo. El objetivo principal es "salvar el menisco" para preservar la absorción natural de impactos de la rodilla y prevenir la osteoartritis de inicio temprano.

El mercado de sistemas de reparación de menisco está segmentado por técnica de procedimiento, usuarios finales, tipo de desgarro y geografía. Según la técnica de procedimiento, el mercado está segmentado en todo por dentro, de adentro hacia afuera, de afuera hacia adentro, reparación de raíz meniscal y reparaciones híbridas/aumentadas. Por usuarios finales, el mercado está segmentado en hospitales, centros quirúrgicos ambulatorios (ASCs) y clínicas ortopédicas especializadas. Por tipo de desgarro, el mercado está segmentado en radial, longitudinal vertical, clivaje horizontal, complejo / asa de cubo y desgarros de raíz. Geográficamente, el mercado está segmentado en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones a nivel mundial. Para cada segmento, el tamaño del mercado y el pronóstico se proporcionan en términos de valor (USD).

| Todo por dentro |

| De adentro hacia afuera |

| De afuera hacia adentro |

| Reparación de raíz meniscal |

| Reparaciones híbridas/aumentadas |

| Hospitales |

| Centros Quirúrgicos Ambulatorios (ASCs) |

| Clínicas Ortopédicas Especializadas |

| Radial |

| Longitudinal vertical |

| Clivaje horizontal |

| Complejo / asa de cubo |

| Desgarros de raíz |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Consejo de Cooperación del Golfo |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Técnica de Procedimiento | Todo por dentro | |

| De adentro hacia afuera | ||

| De afuera hacia adentro | ||

| Reparación de raíz meniscal | ||

| Reparaciones híbridas/aumentadas | ||

| Por Usuario Final | Hospitales | |

| Centros Quirúrgicos Ambulatorios (ASCs) | ||

| Clínicas Ortopédicas Especializadas | ||

| Por Tipo de Desgarro | Radial | |

| Longitudinal vertical | ||

| Clivaje horizontal | ||

| Complejo / asa de cubo | ||

| Desgarros de raíz | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Consejo de Cooperación del Golfo | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Qué tan rápido está creciendo la demanda de dispositivos de reparación de menisco entre 2026 y 2031?

Se prevé que el mercado de sistemas de reparación de menisco crezca a una CAGR del 13,49% durante 2026-2031, casi duplicando su valor durante ese período.

¿Qué técnica de procedimiento tiene la mayor participación en la actualidad?

Los sistemas de todo por dentro sin nudos lideraron con una participación del 38,30% en 2025 debido a su flujo de trabajo simplificado y diseño sin hardware.

¿Por qué son importantes los centros ambulatorios para las ventas futuras?

Los centros quirúrgicos ambulatorios prefieren kits de un solo uso y precargados que acortan el tiempo de rotación de sala, y la migración de procedimientos hacia estos sitios está expandiendo la demanda de dispositivos a una tasa de dos dígitos.

¿Qué está impulsando la rápida adopción en Asia-Pacífico?

Las aprobaciones regulatorias más rápidas, el aumento de las lesiones deportivas y las inversiones en infraestructura de artroscopia están impulsando una CAGR proyectada del 15,12% para la región hasta 2031.

Última actualización de la página el: