Tamaño y Participación del Mercado de Diagnóstico In Vitro de Enfermedades Infecciosas

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 2.63 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.87 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.03% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

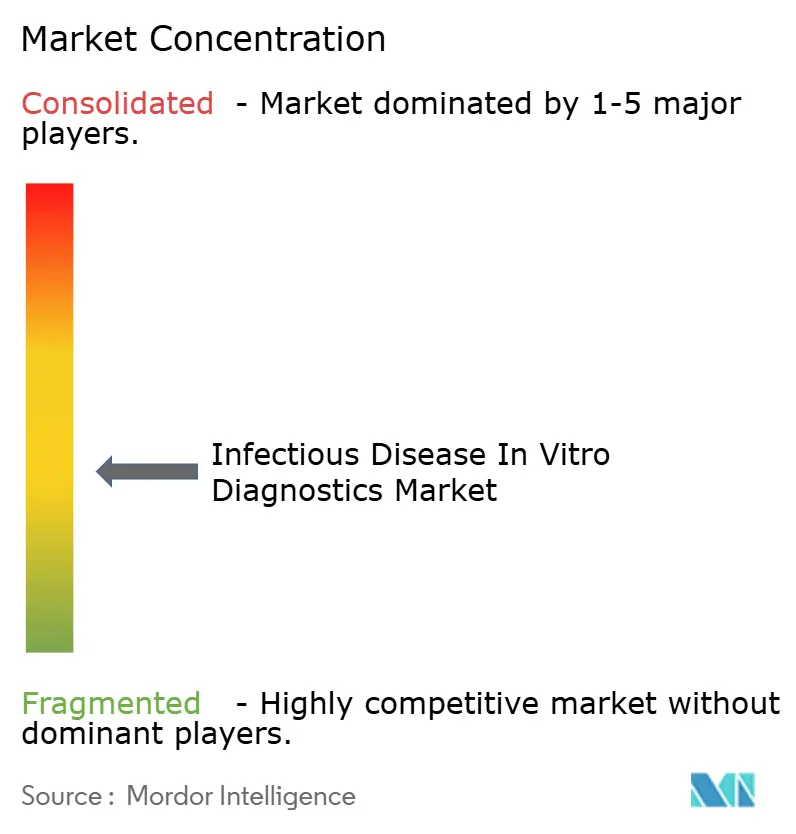

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Diagnóstico In Vitro de Enfermedades Infecciosas por Mordor Intelligence

Se proyecta que el tamaño del Mercado de Diagnóstico In Vitro de Enfermedades Infecciosas se expanda de 2,45 mil millones de USD en 2025 y 2,63 mil millones de USD en 2026 a 3,87 mil millones de USD para 2031, registrando una CAGR del 8,03% entre 2026 y 2031.

El mercado de diagnóstico in vitro de enfermedades infecciosas avanza sobre una base más sólida de demanda hospitalaria y necesidades de pruebas de salud pública, en lugar del patrón de auge temporal observado durante los ciclos de cribado impulsados por la pandemia. El crecimiento en el mercado de diagnóstico in vitro de enfermedades infecciosas está respaldado por la carga continua de infecciones respiratorias y del torrente sanguíneo, el uso más amplio de plataformas moleculares multiplex y la expansión de redes de pruebas descentralizadas en el sur de Asia, el sudeste asiático y el África subsahariana. El mercado de diagnóstico in vitro de enfermedades infecciosas también se beneficia del vínculo más estrecho entre las pruebas de rutina y la vigilancia de la resistencia a los antimicrobianos, lo que convierte las pruebas de enfermedades infecciosas en una necesidad recurrente en los flujos de trabajo hospitalarios en lugar de una compra periódica. El posicionamiento competitivo en el mercado de diagnóstico in vitro de enfermedades infecciosas continúa favoreciendo a las empresas con grandes bases de instrumentos instalados, amplios menús de ensayos y una sólida ejecución regulatoria en las principales regiones. El mercado de diagnóstico in vitro de enfermedades infecciosas aún enfrenta presión en materia de reembolso y regulación, pero el cambio hacia flujos de trabajo automatizados y el acceso cercano al paciente mantiene la trayectoria de crecimiento creíble hasta 2031.

Conclusiones Clave del Informe

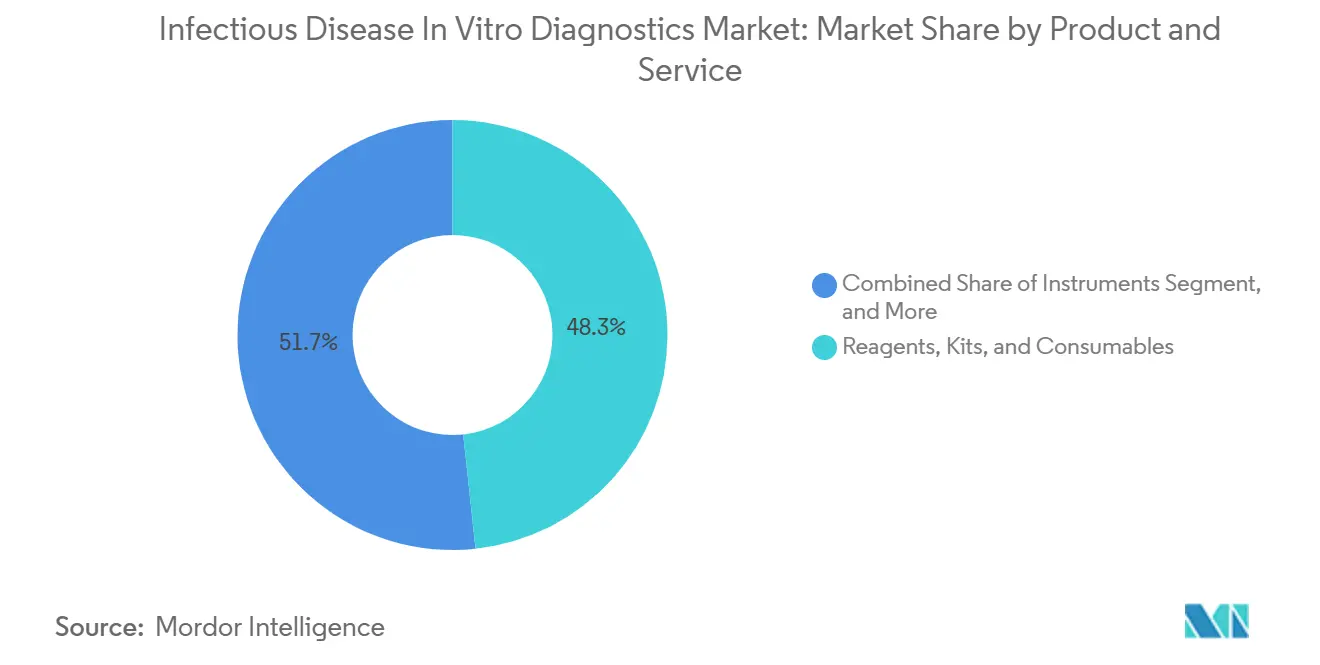

- Por producto y servicio, los reactivos, kits y consumibles representaron el 48,31% de los ingresos en 2025, mientras que el software y los servicios, la categoría de más rápida evolución, se proyecta que crecerán a una CAGR del 8,35% hasta 2031 dentro del mercado de diagnóstico in vitro de enfermedades infecciosas.

- Por tipo de prueba, las pruebas de laboratorio representaron el 61,68% de la participación del mercado de diagnóstico in vitro de enfermedades infecciosas en 2025, mientras que las pruebas en el punto de atención se proyecta que crecerán a una CAGR del 9,73% hasta 2031.

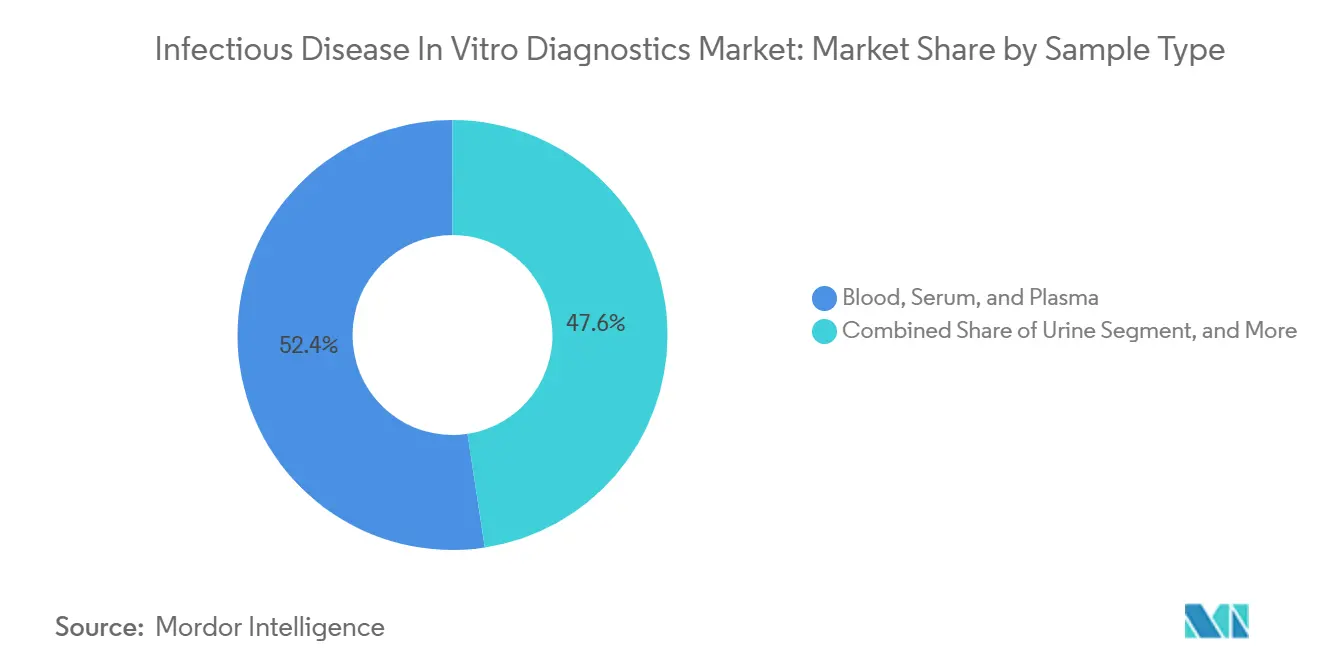

- Por tipo de muestra, la sangre, el suero y el plasma representaron el 52,42% del tamaño del mercado de diagnóstico in vitro de enfermedades infecciosas en 2025, mientras que otros tipos de muestras se prevé que se expandan a una CAGR del 8,98% hasta 2031.

- Por tipo de enfermedad, el VIH representó el 33,82% de los ingresos en 2025, mientras que el VPH se proyecta que crecerá a una CAGR del 10,56% hasta 2031.

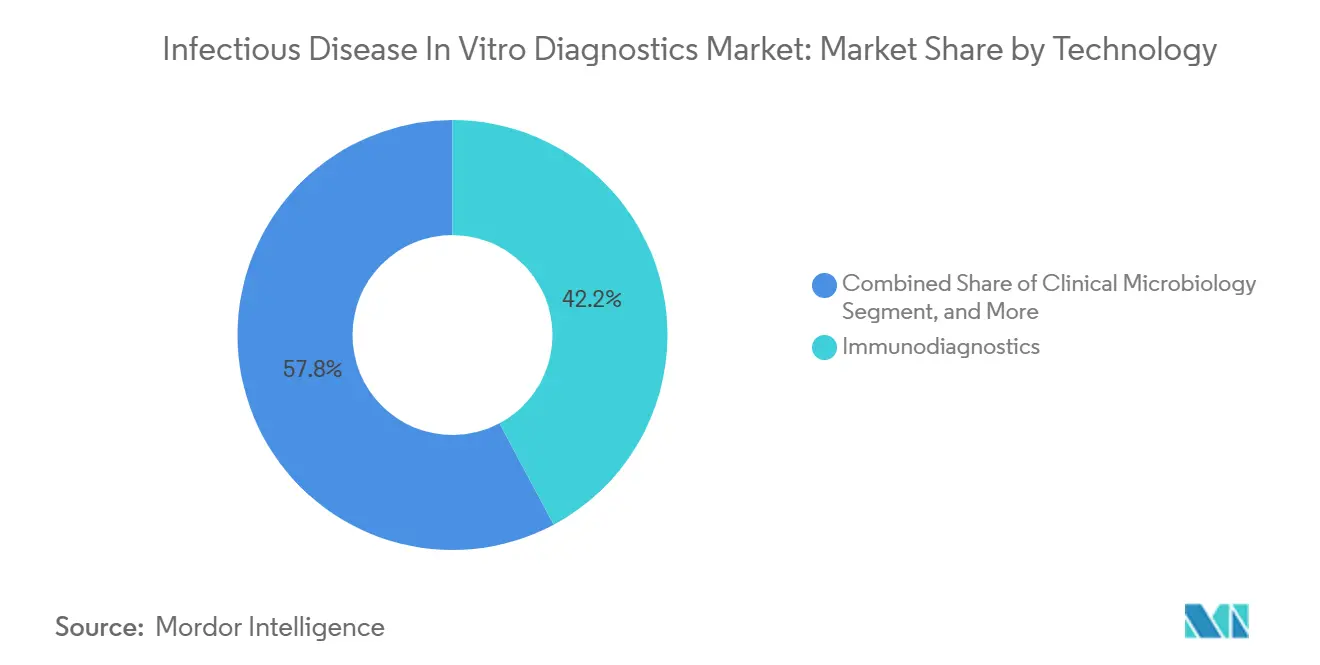

- Por tecnología, el inmunodiagnóstico capturó el 42,19% de los ingresos en 2025, mientras que la secuenciación de ADN y la secuenciación de próxima generación se espera que avancen a una CAGR del 8,24% hasta 2031.

- Por aplicación clínica, el diagnóstico representó el 86,83% de los ingresos en 2025, mientras que el cribado se prevé que crezca a una CAGR del 9,29% hasta 2031.

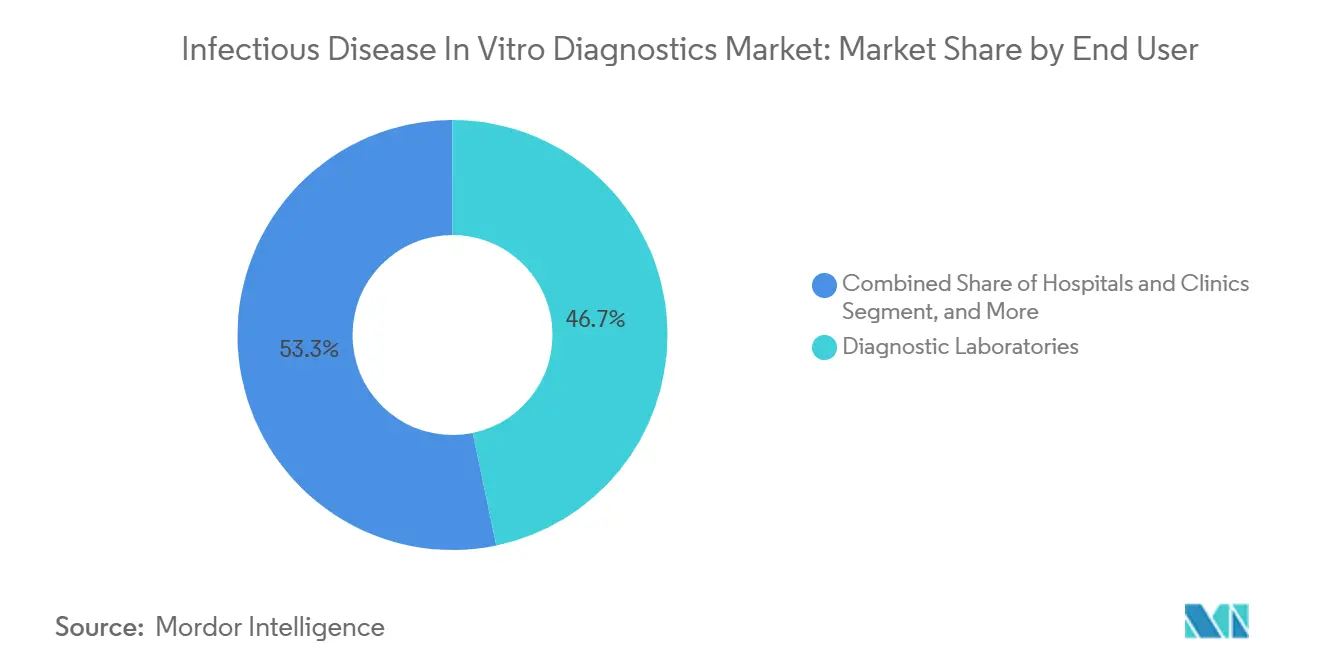

- Por usuario final, los laboratorios de diagnóstico representaron el 46,74% de los ingresos en 2025, mientras que las instituciones académicas y de investigación se proyecta que se expandan a una CAGR del 8,04% hasta 2031.

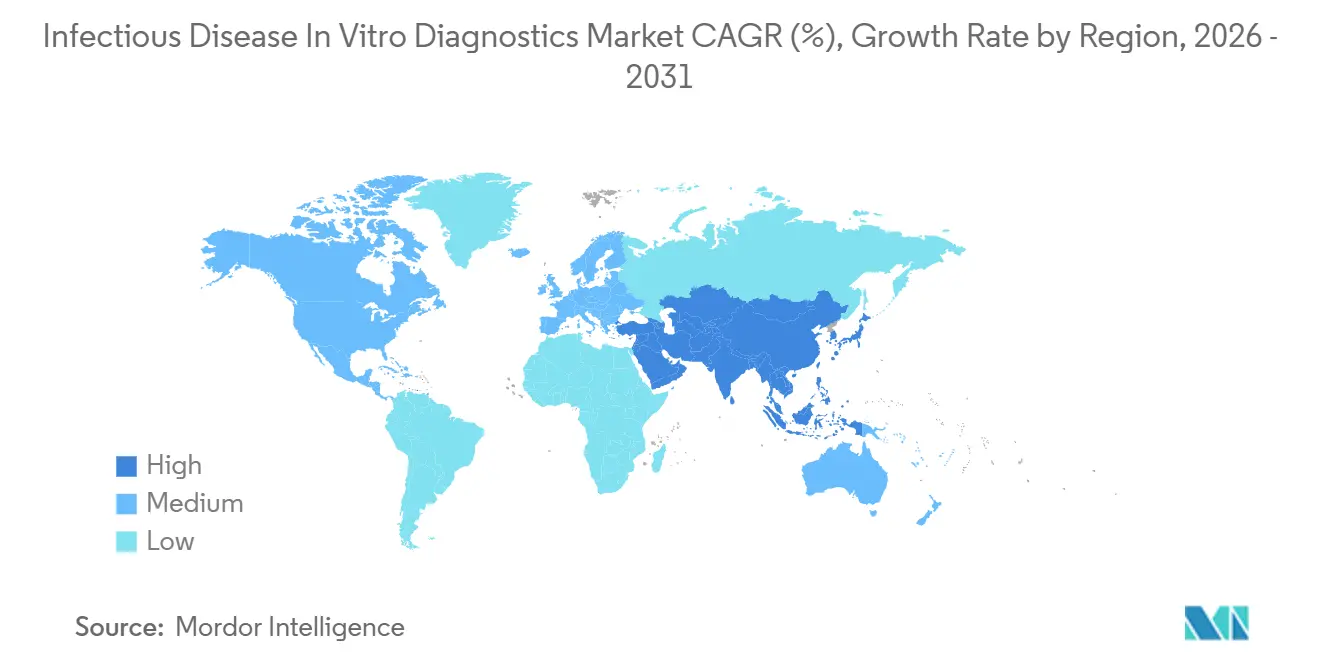

- Por geografía, América del Norte representó el 40,86% de la participación del mercado de diagnóstico in vitro de enfermedades infecciosas en 2025, mientras que Asia-Pacífico se proyecta que registre la CAGR regional más alta del 9,58% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Diagnóstico In Vitro de Enfermedades Infecciosas

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Carga de Infecciones Respiratorias y del Torrente Sanguíneo | +2.0% | Global, concentrado en el sur y sudeste de Asia, África subsahariana | Largo plazo (≥ 4 años) |

| Cambio Hacia Plataformas de Pruebas Multiplex Sindrómicas | +1.5% | América del Norte y Europa, con expansión hacia el este de Asia y el CCG | Mediano plazo (2-4 años) |

| Expansión de Redes de Pruebas Descentralizadas y en el Punto de Atención | +1.2% | Núcleo de Asia-Pacífico, con expansión hacia Oriente Medio y África y América del Sur | Mediano plazo (2-4 años) |

| Creciente Adopción de Flujos de Trabajo Moleculares e Inmunoanálisis Automatizados | +0.8% | América del Norte, Alemania, Japón, China | Corto plazo (≤ 2 años) |

| Integración de Software de Interpretación y Flujo de Trabajo Habilitado por IA | +0.4% | América del Norte y la UE, con pilotos tempranos en el CCG y Singapur | Largo plazo (≥ 4 años) |

| Mayor Preparación Hospitalaria para la Vigilancia de Brotes y el Monitoreo de RAM | +0.5% | Global, con ganancias tempranas en la UE, Estados Unidos y Asia-Pacífico de ingresos medios-altos | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Carga de Infecciones Respiratorias y del Torrente Sanguíneo

El mercado de diagnóstico in vitro de enfermedades infecciosas continúa obteniendo su demanda base más sólida de la persistencia de infecciones respiratorias, del torrente sanguíneo, urinarias y gastrointestinales tanto en entornos hospitalarios como comunitarios. El informe GLASS 2025 de la OMS analizó más de 23 millones de casos confirmados bacteriológicamente notificados por 110 países entre 2016 y 2023, y mostró que las proporciones de patógenos resistentes a los medicamentos eran estables o estaban aumentando en varias categorías importantes de infecciones. Este patrón es relevante para el mercado de diagnóstico in vitro de enfermedades infecciosas porque los entornos de alta confirmación se concentran en países con mejor infraestructura de laboratorio, mientras que las regiones con mayor carga de enfermedad aún permanecen infradiagnosticadas. Esa brecha mantiene la demanda vinculada no solo a los volúmenes de pruebas inmediatas, sino también a la futura construcción de laboratorios en el sur de Asia, el África subsahariana y partes de América Latina. Las infecciones adquiridas en el hospital añaden una segunda capa de demanda porque las infecciones del torrente sanguíneo requieren una identificación rápida del organismo y una selección antimicrobiana más temprana para guiar las primeras 48 horas de tratamiento. El mercado de diagnóstico in vitro de enfermedades infecciosas, por lo tanto, se beneficia tanto de una mayor incidencia de infecciones como de una creciente necesidad clínica de un apoyo de decisión de laboratorio más rápido y confiable.

Cambio Hacia Plataformas de Pruebas Multiplex Sindrómicas

El mercado de diagnóstico in vitro de enfermedades infecciosas está experimentando un claro cambio hacia las pruebas multiplex sindrómicas a medida que los hospitales intentan combinar un diagnóstico más rápido con un uso más eficiente del personal y el tiempo de los instrumentos. QIAGEN recibió la autorización de la FDA en marzo de 2026 para los paneles gastrointestinales en el sistema QIAstat-Dx Rise, y la plataforma QIAstat-Dx más amplia tenía más de 5.200 instrumentos instalados en más de 100 países. Esa base instalada es importante porque una plataforma que admite paneles respiratorios, gastrointestinales y de patógenos emergentes permite a los hospitales consolidar las compras de menús y comprometerse con el gasto recurrente en reactivos durante períodos de varios años. bioMérieux recibió el marcado CE IVDR en marzo de 2026 para su Panel BIOFIRE SPOTFIRE R/STplus, que puede detectar 15 patógenos en 15 minutos en el punto de atención.[1]bioMérieux, "bioMérieux Recibe el Marcado CE IVDR para Dos Paneles BIOFIRE SPOTFIRE para Fortalecer el Diagnóstico Respiratorio y de Dolor de Garganta Cercano al Paciente en Europa," Comunicado de Prensa de bioMérieux, biomerieux.com Las pruebas multiplex más rápidas también apoyan la gestión de antibióticos porque los médicos pueden reducir la prescripción empírica amplia cuando la identificación del patógeno llega antes en el ciclo de atención. El mercado de diagnóstico in vitro de enfermedades infecciosas, por lo tanto, se beneficia de una lógica de compra que ahora vincula estas plataformas al control de costos, el rendimiento y la calidad del tratamiento, en lugar de únicamente a la expansión del menú de pruebas.

Expansión de Redes de Pruebas Descentralizadas y en el Punto de Atención

El mercado de diagnóstico in vitro de enfermedades infecciosas se está expandiendo más allá de los laboratorios centrales hospitalarios a medida que más pruebas se acercan a los pacientes en clínicas, entornos de alcance comunitario y entornos de atención de menor complejidad. Co-Diagnostics firmó acuerdos de distribución en marzo de 2026 que cubren Bangladesh, Pakistán, Nepal y Sri Lanka para su instrumento de punto de atención PCR Pro y la línea de ensayos SARAGENE.[2]Co-Diagnostics, "Co-Diagnostics Firma un Acuerdo para Expandir Significativamente el Territorio Comercial y de Distribución en el Sur de Asia," Co-Diagnostics IR, ir.co-dx.com Ese movimiento refleja un esfuerzo más amplio para cerrar la brecha entre la capacidad molecular centralizada y los entornos que anteriormente dependían de herramientas de cribado simples basadas en tiras reactivas. La guía de la OMS emitida en marzo de 2026 respaldó el diagnóstico molecular de tuberculosis cercano al punto de atención y los hisopados linguales para la detección de tuberculosis en pacientes incapaces de producir esputo, lo que mejora directamente el acceso en entornos donde la recolección tradicional de muestras ha limitado el alcance de las pruebas. El cambio descentralizado también modifica la lógica competitiva del mercado de diagnóstico in vitro de enfermedades infecciosas porque los proveedores ahora necesitan sistemas compactos, flujos de trabajo más simples y modelos de distribución que se adapten a los sistemas de salud regionales. A medida que continúa esa transición, es probable que la demanda de pruebas se concentre menos en los grandes hospitales urbanos y se distribuya de manera más uniforme en los canales de atención de distrito y ambulatoria.

Creciente Adopción de Flujos de Trabajo Moleculares e Inmunoanálisis Automatizados

El mercado de diagnóstico in vitro de enfermedades infecciosas también está siendo respaldado por una mayor adopción de flujos de trabajo automatizados que reducen la carga del operador y mejoran la consistencia en los laboratorios. Roche recibió la autorización 510(k) de la FDA en agosto de 2025 para el ensayo cobas Respiratory 4-flex, el primer ensayo de diagnóstico en utilizar su tecnología de PCR multiplex TAGS.[3]Roche Diagnostics, "La Primera Prueba Respiratoria de Roche Impulsada por la Tecnología TAGS Recibe la Autorización de la FDA para SARS-CoV-2, Influenza A, Influenza B y RSV," Roche Diagnostics, diagnostics.roche.com DiaSorin luego recibió tanto la autorización 510(k) de la FDA como una exención CLIA en diciembre de 2025 para el panel respiratorio cuádruple LIAISON NES, lo que amplió su uso a entornos de atención de menor complejidad. Hologic se sumó a este patrón en octubre de 2025 cuando los ensayos bacterianos gastrointestinales Panther Fusion recibieron tanto la autorización de la FDA como el marcado CE IVDR para su uso en Estados Unidos y Europa. La automatización es importante porque acorta los tiempos de respuesta, reduce la variación manual y permite a los participantes del mercado de diagnóstico in vitro de enfermedades infecciosas vender a sitios que no pueden mantener personal de laboratorio altamente especializado. El resultado es una base direccionable más amplia para las plataformas moleculares e inmunoanálisis sin requerir que cada sitio de atención construya una estructura de laboratorio de alta complejidad completa.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Costo de Plataformas Moleculares y Consumibles de Ensayo | -1.2% | Global, pronunciado en el sur de Asia, Oriente Medio y África, y América Latina | Largo plazo (≥ 4 años) |

| Revisión Regulatoria Estricta y Requisitos de Validación Local | -0.6% | UE bajo IVDR, Estados Unidos bajo FDA 510(k), Brasil bajo ANVISA, India bajo CDSCO | Mediano plazo (2-4 años) |

| Presión de Reembolso en Pruebas No Urgentes y de Bajo Volumen | -0.5% | América del Norte, con efectos secundarios en Europa Occidental | Corto plazo (≤ 2 años) |

| Escasez de Mano de Obra Calificada para Diagnósticos Complejos e Interpretación de Datos | -0.4% | Global, más aguda en Asia-Pacífico rural y África subsahariana | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de Plataformas Moleculares y Consumibles de Ensayo

El mercado de diagnóstico in vitro de enfermedades infecciosas aún enfrenta una importante barrera de acceso derivada del costo de los sistemas moleculares y los consumibles necesarios para operarlos. Los paneles sindrómicos multiplex a menudo cuestan entre 5 y 10 veces más por prueba que los formatos de flujo lateral de un solo objetivo, lo que mantiene a muchos entornos de atención primaria y comunitaria en regiones de bajos ingresos fuera del grupo de compradores prácticos. Un estudio de 2026 indexado en ScienceDirect describió un sistema portátil de amplificación de ácidos nucleicos microfluídico con resultados de muestra a respuesta en menos de 30 minutos a un costo por prueba de USD 1,5. Ese contraste muestra cuán lejos está aún gran parte del mercado de diagnóstico in vitro de enfermedades infecciosas de los puntos de precio que pueden escalar en entornos de alta carga y bajos recursos. Cuando los hospitales no pueden costear pruebas de panel amplio, a menudo sustituyen métodos de un solo objetivo más económicos que pueden pasar por alto las coinfecciones y debilitar la elección del tratamiento. El alquiler de reactivos y los precios vinculados al volumen ayudan en el margen, pero aún no han resuelto la brecha de asequibilidad que limita una mayor penetración del mercado.

Revisión Regulatoria Estricta y Requisitos de Validación Local

El mercado de diagnóstico in vitro de enfermedades infecciosas también enfrenta una comercialización más lenta, donde las vías regulatorias se están volviendo más exigentes en múltiples regiones. El marco IVDR de la UE amplió las expectativas de evidencia clínica y seguimiento poscomercialización para los ensayos que anteriormente habían ingresado al mercado bajo normas menos onerosas. En Estados Unidos, el CMS actualizó la guía de facturación y codificación MolDX con vigencia a partir de abril de 2026, endureciendo los requisitos de documentación CIE-10 para las reclamaciones de reembolso de paneles sindrómicos de enfermedades infecciosas. India y Brasil añaden sus propios pasos de validación local, lo que alarga los plazos de lanzamiento y coloca a los innovadores más pequeños en desventaja frente a los fabricantes con equipos regulatorios más grandes. Esto favorece a las empresas que pueden gestionar presentaciones paralelas, documentación de calidad y generación de evidencia clínica sin ralentizar el lanzamiento de productos en los mercados principales. El mercado de diagnóstico in vitro de enfermedades infecciosas, por lo tanto, crece bajo una estructura en la que la capacidad de cumplimiento normativo en sí misma se ha convertido en un activo competitivo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Producto y Servicio: Los consumibles respaldan los ingresos recurrentes y la retención de plataformas

Los reactivos, kits y consumibles representaron el 48,31% de los ingresos en 2025, lo que los convirtió en la categoría de productos más grande del mercado de diagnóstico in vitro de enfermedades infecciosas. Su posición refleja un modelo de negocio en el que los instrumentos se colocan frecuentemente bajo condiciones subsidiadas mientras que la compra de consumables a largo plazo impulsa el flujo de ingresos. Una vez que un laboratorio valida un formato de cartucho o reactivo, la carga de cambio se vuelve alta porque la revalidación, la recapacitación y los cambios de contrato elevan los costos de reemplazo. Esa dinámica otorga al mercado de diagnóstico in vitro de enfermedades infecciosas una capa estable y recurrente que es menos volátil que las compras únicas de equipos de capital. Los instrumentos se mantuvieron como la segunda categoría principal y abarcaron analizadores de inmunología de alto rendimiento, sistemas de PCR, plataformas MALDI-TOF y procesadores de muestras automatizados. Estos sistemas aún determinan las decisiones de compra de los laboratorios porque el hardware instalado determina qué menús y formatos de flujo de trabajo puede admitir un sitio a lo largo del tiempo.

Se proyecta que el software y los servicios crecerán a una CAGR del 8,35% hasta 2031, pero pasaron a desempeñar un papel más estratégico dentro del mercado de diagnóstico in vitro de enfermedades infecciosas como resultado de que la conectividad y la integración de la vigilancia se volvieron más importantes. Los laboratorios valoran cada vez más los módulos de conectividad del SIL, los vínculos de datos de resistencia a los antimicrobianos y los servicios de apoyo a la interpretación como parte de contratos más amplios en lugar de compras independientes. Este cambio ofrece a los grandes proveedores otra forma de profundizar la retención de cuentas después de la venta inicial del instrumento. También fortalece la posición de las empresas que pueden ofrecer un paquete multicapa de hardware, ensayos y software de flujo de trabajo en lugar de un único formato de prueba. Dentro de la industria de diagnóstico in vitro de enfermedades infecciosas, los proveedores que combinan la amplitud del menú con la integración de servicios están mejor posicionados para defender los márgenes cuando los precios de los instrumentos se vuelven más competitivos. Las exigencias del sistema de calidad bajo ISO 13485 y las normas de fabricación de la FDA también refuerzan la ventaja de los proveedores establecidos que pueden absorber los costos de cumplimiento sin interrumpir la continuidad del suministro.

Por Tipo de Prueba: Los formatos en el punto de atención reducen la brecha con los laboratorios centralizados

Las pruebas de laboratorio representaron el 61,68% de los ingresos en 2025, lo que mantuvo a los laboratorios centralizados en el núcleo del mercado de diagnóstico in vitro de enfermedades infecciosas. Los análisis de alta complejidad, como el monitoreo de la carga viral del VIH, la genotipificación del virus de la hepatitis C, el perfil de resistencia a la tuberculosis y la confirmación de infecciones de transmisión sexual, aún dependen en gran medida de los laboratorios centrales hospitalarios y las instalaciones de referencia independientes. Estos entornos mantienen una ventaja porque operan con controles de calidad validados, personal especializado y una profunda integración de sistemas de información. Al mismo tiempo, se proyecta que las pruebas en el punto de atención crecerán a una CAGR del 9,73% hasta 2031, convirtiéndolas en el tipo de prueba de más rápido crecimiento en el mercado de diagnóstico in vitro de enfermedades infecciosas. El cambio en la demanda no se trata tanto de reemplazar los laboratorios centrales como de trasladar casos de uso seleccionados a entornos de atención más rápidos y accesibles.

Un artículo de 2025 en Diagnostics describió sistemas de punto de atención mejorados con IA que redujeron el tiempo hasta el resultado de 15 minutos a tan solo 2 minutos en entornos prototipo. El apoyo de la OMS al diagnóstico molecular de tuberculosis cercano al punto de atención en 2026 amplió aún más el argumento para las pruebas descentralizadas en regiones endémicas. La plataforma LIAISON NES con exención CLIA de DiaSorin también mostró cómo el avance regulatorio puede trasladar las pruebas moleculares a clínicas de atención urgente y consultorios médicos que no operan bajo estructuras de laboratorio de alta complejidad. Estos cambios mejoran la velocidad y la conveniencia, pero no eliminan el papel de los laboratorios centrales para las pruebas confirmatorias y de alto volumen. Dentro del mercado de diagnóstico in vitro de enfermedades infecciosas, los proveedores más sólidos son aquellos que pueden atender tanto los entornos cercanos al paciente como los centralizados con estrategias de menú conectadas. Esto también reduce el riesgo de que el crecimiento en el punto de atención simplemente canibalice los ingresos de laboratorio en lugar de expandir la base total de pruebas.

Por Tipo de Muestra: La sangre sigue siendo central mientras los especímenes alternativos amplían el acceso

La sangre, el suero y el plasma representaron el 52,42% de los ingresos en 2025, lo que mantuvo a este grupo de muestras en el centro del tamaño del mercado de diagnóstico in vitro de enfermedades infecciosas. La categoría sigue siendo sólida porque el diagnóstico de infecciones del torrente sanguíneo, el monitoreo del VIH, la serología de la hepatitis y el cribado de la sífilis están profundamente integrados en las vías clínicas basadas en sangre. Muchas de estas pruebas también se encuentran dentro de los marcos de cribado prenatal, de transfusión y preprocedimiento obligatorios, lo que hace que la demanda sea menos sensible a los cambios presupuestarios a corto plazo. La orina se mantuvo como el segundo tipo de muestra significativo porque respalda el diagnóstico de infecciones del tracto urinario, la confirmación de infecciones de transmisión sexual y los nuevos enfoques de detección de tuberculosis. Esta combinación de muestras muestra que el mercado de diagnóstico in vitro de enfermedades infecciosas aún depende de tipos de especímenes que se ajustan a la práctica clínica establecida y a las rutas de procesamiento estandarizadas.

Se proyecta que otros tipos de muestras crecerán a una CAGR del 8,98% hasta 2031, convirtiéndolos en la categoría de más rápida expansión en el mercado de diagnóstico in vitro de enfermedades infecciosas. La guía de la OMS sobre la genotipificación del ADN del VPH respaldó las muestras cervicales autorecolectadas y la recolección en el hogar en las vías de cribado apropiadas, lo que amplía las pruebas fuera del modelo de visita clínica. bioMérieux también validó sus paneles BIOFIRE SPOTFIRE R/STplus para hisopados nasofaríngeos, de garganta y nasales anteriores, lo que mejora el acceso en las pruebas respiratorias cercanas al paciente. El muestreo flexible ayuda a ampliar la utilización porque se alinea mejor con la autorecolección, el uso ambulatorio y los flujos de trabajo de pruebas con baja infraestructura. También permite a los proveedores en el mercado de diagnóstico in vitro de enfermedades infecciosas orientarse hacia programas de cribado y canales comunitarios que dependen menos de la flebotomía y el manejo de muestras en el hospital. Con el tiempo, una aceptación más amplia de especímenes debería respaldar tanto el acceso como la frecuencia de pruebas repetidas en áreas de enfermedad seleccionadas.

Por Tipo de Enfermedad: El VIH ancla la escala mientras el VPH impulsa la próxima fase de crecimiento

El VIH representó el 33,82% de los ingresos en 2025, lo que lo convirtió en el segmento de enfermedad más grande del mercado de diagnóstico in vitro de enfermedades infecciosas. Esa escala refleja programas de cribado bien establecidos, grandes volúmenes de adquisición pública y necesidades recurrentes en el monitoreo de la carga viral, el diagnóstico infantil y las pruebas de resistencia. El segmento del VIH es estructuralmente resiliente porque las pruebas están integradas en la seguridad sanguínea, la atención prenatal y los sistemas nacionales de salud pública en muchas regiones. También se beneficia de una base de adquisición que es más amplia e institucionalizada que muchas otras categorías de enfermedades infecciosas. Esta base de volumen otorga al mercado de diagnóstico in vitro de enfermedades infecciosas una base de ingresos confiable incluso cuando otras categorías se mueven con ciclos estacionales o de brotes.

Se proyecta que el VPH crecerá a una CAGR del 10,56% hasta 2031, convirtiéndolo en la categoría de enfermedad de más rápido crecimiento en el mercado de diagnóstico in vitro de enfermedades infecciosas. Los objetivos de eliminación del cáncer cervical de la OMS han creado una demanda sostenida de pruebas de cribado de alto rendimiento en más de 100 países. BD recibió la precalificación de la OMS a finales de 2025 para el Ensayo de VPH Onclarity, que respalda la detección de 14 tipos de VPH de alto riesgo y la estratificación del riesgo específica por genotipo. La tuberculosis, las infecciones adquiridas en el hospital, las enfermedades transmitidas por mosquitos y las categorías de infecciones de transmisión sexual también continúan añadiendo volumen a través de programas de vigilancia, la expansión de los servicios de salud sexual y la presión de brotes regionales. La influenza ha mantenido una capa de pruebas duradera en entornos cercanos al paciente, aunque los picos estacionales aún determinan los volúmenes a corto plazo. El mercado de diagnóstico in vitro de enfermedades infecciosas, por lo tanto, combina una base madura de VIH con una nueva trayectoria de crecimiento del VPH liderada por el cribado que está expandiendo la demanda más allá del diagnóstico agudo únicamente.

Por Tecnología: El inmunodiagnóstico ancla el rendimiento mientras la secuenciación expande la frontera

El inmunodiagnóstico representó el 42,19% de los ingresos en 2025, lo que le otorgó la posición tecnológica líder en el mercado de diagnóstico in vitro de enfermedades infecciosas. Su fortaleza se basa en el rendimiento, la eficiencia de costos y el largo uso clínico en la serología de la hepatitis, las pruebas combinadas del VIH y los ensayos de sífilis. Los formatos CLIA y ELISA aún satisfacen las necesidades de los laboratorios de alto volumen porque combinan flujos de trabajo predecibles con procedimientos establecidos de acreditación y control de calidad. La PCR se mantuvo como la siguiente tecnología principal porque es fundamental para la confirmación de infecciones de transmisión sexual, la identificación de patógenos respiratorios y el perfil de resistencia a la tuberculosis. La microbiología clínica también mantuvo un papel significativo porque los flujos de trabajo de cultivo y MALDI-TOF continúan respaldando los programas de bacteriología y gestión de antimicrobianos.

Se proyecta que la secuenciación de ADN y la secuenciación de próxima generación crecerán a una CAGR del 8,24% hasta 2031, convirtiéndolas en la categoría tecnológica de más rápido crecimiento en el mercado de diagnóstico in vitro de enfermedades infecciosas. Un estudio hospitalario de 2025 disponible a través de PMC encontró que la secuenciación de próxima generación dirigida a patógenos logró una tasa de detección del 90,9% en infecciones del tracto respiratorio inferior en comparación con el 52,5% para las pruebas convencionales, al tiempo que redujo la estancia hospitalaria media de 38 días a 23 días. bioMérieux fortaleció esta área con su adquisición en 2025 de Day Zero Diagnostics, que añadió capacidades de secuenciación del genoma y aprendizaje automático para la detección de resistencia a los antimicrobianos. La OMS también identificó las pruebas de susceptibilidad a los antimicrobianos basadas en secuenciación como un área prioritaria en su iniciativa de diagnóstico de RAM. Ese respaldo institucional es importante porque la secuenciación aún conlleva costos y complejidad de flujo de trabajo que limitan su uso rutinario amplio. En el mercado de diagnóstico in vitro de enfermedades infecciosas, es probable que la adopción se amplíe primero en hospitales de alta agudeza y laboratorios de salud pública donde una mejor sensibilidad y perspectiva de resistencia justifican la carga adicional.

Por Aplicación Clínica: El diagnóstico domina hoy mientras el cribado se expande más rápido

El diagnóstico representó el 86,83% de los ingresos en 2025, lo que mantuvo las pruebas sintomáticas como la principal aplicación en el mercado de diagnóstico in vitro de enfermedades infecciosas. Esto refleja el hecho de que la mayor parte del volumen actual aún comienza cuando los pacientes se presentan con fiebre, síntomas respiratorios, molestias urinarias o bacteriemia sospechada. La indicación clínica sigue siendo un fuerte impulsor porque los sistemas de reembolso y los protocolos hospitalarios aún priorizan las pruebas vinculadas a decisiones de atención activa. Eso otorga al uso diagnóstico agudo una base de volumen duradera tanto en entornos de laboratorio centralizados como automatizados. La gran participación también significa que el mercado de diagnóstico in vitro de enfermedades infecciosas continúa dependiendo en gran medida de la utilización de la atención médica y los patrones de presentación de enfermedades, en lugar de únicamente del alcance poblacional amplio.

Se proyecta que el cribado crecerá a una CAGR del 9,29% hasta 2031, convirtiéndolo en la aplicación de más rápido crecimiento en el mercado de diagnóstico in vitro de enfermedades infecciosas. Los programas alineados con la OMS en VPH, infecciones de transmisión sexual, hepatitis, VIH y tuberculosis están respaldando este cambio al hacer que las pruebas regulares sean parte de la gestión de la salud poblacional en lugar del diagnóstico episódico. Un artículo de 2026 en el Journal of Translational Medicine también destacó cómo el software y las vías de inmunoperfilado pueden fortalecer el diagnóstico de múltiples infecciones y la personalización del tratamiento en el uso clínico. La demanda de cribado es estructuralmente atractiva porque a menudo está vinculada a programas públicos, vías prenatales, requisitos de seguridad sanguínea e iniciativas de atención preventiva. Esos canales generalmente están menos expuestos a las fluctuaciones de reembolso que afectan a los diagnósticos agudos de bajo volumen o no urgentes. A medida que el cribado crece, el mercado de diagnóstico in vitro de enfermedades infecciosas debería ver una combinación más amplia de volúmenes en canales comunitarios, de autorecolección y de salud pública organizada.

Por Usuario Final: Los laboratorios de diagnóstico lideran los volúmenes actuales mientras los entornos de investigación aceleran la adopción

Los laboratorios de diagnóstico representaron el 46,74% de los ingresos en 2025, lo que los mantuvo como el grupo de usuarios finales líder en el mercado de diagnóstico in vitro de enfermedades infecciosas. Su papel está anclado en las pruebas moleculares de alta complejidad, el apoyo a la vigilancia de la salud pública y la interpretación especializada que muchos sitios de atención no pueden manejar internamente. Las cadenas de laboratorios independientes en varios mercados emergentes también están consolidando capacidad y utilizando la automatización para reducir la economía por prueba. Los hospitales y clínicas se mantuvieron como el segundo grupo principal de usuarios finales porque necesitan apoyo interno para microbiología, inmunología, hemocultivos y paneles moleculares respiratorios. Esta combinación muestra que el mercado de diagnóstico in vitro de enfermedades infecciosas aún depende de la experiencia centralizada incluso a medida que el acceso a las pruebas se expande hacia afuera.

Se proyecta que las instituciones académicas y de investigación crecerán a una CAGR del 8,04% hasta 2031, convirtiéndolas en el grupo de usuarios finales de más rápido crecimiento en el mercado de diagnóstico in vitro de enfermedades infecciosas. La Iniciativa de Calidad de Secuenciación de Próxima Generación de los CDC se lanzó en 2025 para abordar los desafíos de calidad y regulatorios que han limitado una adopción más amplia de la secuenciación en laboratorios clínicos y de salud pública. Los entornos de investigación son importantes porque sirven como el campo de prueba temprano para flujos de trabajo más nuevos en genómica de patógenos, vigilancia de brotes y mapeo de resistencia a los antimicrobianos. Su adopción luego da forma al movimiento traslacional hacia el uso hospitalario y de salud pública de rutina. Otros usuarios finales, incluidos los bancos de sangre y los canales de pruebas en el hogar, también se están expandiendo a medida que las pruebas de autodiagnóstico y el cribado descentralizado ganan una aceptación regulatoria más amplia. En la industria de diagnóstico in vitro de enfermedades infecciosas, el crecimiento de los usuarios finales impulsados por la investigación respalda el desarrollo futuro del menú y amplía la base de evidencia necesaria para una adopción comercial más amplia.

Análisis Geográfico

América del Norte representó el 40,86% de los ingresos en 2025, lo que la convirtió en el segmento regional más grande del mercado de diagnóstico in vitro de enfermedades infecciosas. La región se beneficia de una amplia cobertura de reembolso, una gran base instalada de sistemas moleculares automatizados y estructuras hospitalarias que pueden absorber flujos de trabajo de pruebas complejos. El CMS actualizó el Programa de Tarifas de Laboratorio Clínico bajo la Ley de Asignaciones Consolidadas de 2026, retrasando las reducciones de pago hasta finales de 2026 y limitando los recortes anuales al 15% a partir de 2027. Esa política otorga a los laboratorios visibilidad a corto plazo, aunque la presión futura de reembolso sigue siendo parte de las perspectivas operativas. La guía MolDX del CMS vigente a partir de abril de 2026 también endureció los requisitos de documentación CIE-10 para las reclamaciones de paneles sindrómicos respiratorios y gastrointestinales. Esto favorece a los proveedores que pueden respaldar una sólida evidencia clínica y disciplina de codificación en las cuentas de clientes. Canadá y México siguen siendo más pequeños en términos de valor, pero ambos continúan generando demanda a través de vías de pruebas de VIH, tuberculosis y VPH que se alinean con las prioridades más amplias de salud pública regional.

Europa se mantuvo como la segunda región más grande en el mercado de diagnóstico in vitro de enfermedades infecciosas y continuó dependiendo en gran medida de las redes de laboratorios hospitalarios centralizados. Alemania, el Reino Unido, Francia, Italia y España anclan la mayor parte del volumen de pruebas estructurado de la región a través de sistemas establecidos de adquisición hospitalaria y una amplia adopción clínica de menús moleculares e inmunoanálisis. El IVDR sigue siendo la fuerza política más importante que da forma a la comercialización en la región porque eleva la carga de evidencia y el re-registro en las carteras de ensayos. El marcado CE de bioMérieux en marzo de 2026 para los paneles respiratorios y de dolor de garganta BIOFIRE SPOTFIRE mostró cómo las empresas con escala están avanzando para preservar y ampliar sus posiciones de menú bajo el nuevo marco.

Se proyecta que Asia-Pacífico crecerá a una CAGR del 9,58% hasta 2031, convirtiéndola en el segmento regional de más rápido crecimiento en el mercado de diagnóstico in vitro de enfermedades infecciosas. La región combina una alta carga de enfermedades infecciosas con una infraestructura de laboratorio en expansión y vías regulatorias maduras para el diagnóstico localizado. India registró 26,2 lakh de casos de tuberculosis en 2024, lo que mantiene una fuerte demanda de pruebas moleculares de tuberculosis, perfiles de resistencia a los medicamentos y flujos de trabajo cercanos al paciente alineados con la guía de la OMS de 2026. China también sigue siendo importante porque las pruebas de enfermedades infecciosas representaron el 41,8% de los ingresos de IVD del país en 2025, respaldadas por el cribado obligatorio de VIH, hepatitis B y C, sífilis y tuberculosis en varias vías de atención. Los programas de licitación respaldados por el gobierno y la digitalización hospitalaria están ayudando al cambio de métodos manuales a plataformas automatizadas en hospitales de ciudades de nivel 2 y nivel 3. Oriente Medio y África siguen divididos entre la inversión de alto rendimiento en los estados del CCG y las redes de pruebas respaldadas por donantes en el África subsahariana. América del Sur continúa beneficiándose de la expansión del cribado de infecciones de transmisión sexual, dengue y hepatitis, aunque la fragmentación de las adquisiciones y la volatilidad cambiaria aún moderan la velocidad de inversión de capital.

Panorama Competitivo

El mercado de diagnóstico in vitro de enfermedades infecciosas sigue siendo moderadamente concentrado, con Roche, Abbott, Danaher, a través de Cepheid y Beckman Coulter, bioMérieux, Siemens Healthineers y QIAGEN manteniendo posiciones sólidas a través de bases de instrumentos instalados y ecosistemas de consumibles propietarios. La escala importa en el mercado de diagnóstico in vitro de enfermedades infecciosas porque los hospitales a menudo prefieren proveedores que puedan admitir múltiples modalidades de prueba, mantener la continuidad regulatoria y asegurar una cobertura de servicio a largo plazo. Esto ha creado un patrón competitivo en el que la amplitud del menú y la retención de cuentas son tan importantes como la innovación en un solo ensayo. También ha elevado el valor de las plataformas que pueden conectar laboratorios centralizados, sitios de atención urgente y entornos de salud pública a través de flujos de trabajo conectados. Los actores de nivel medio como Seegene, SD Biosensor y Molbio Diagnostics siguen siendo relevantes porque permanecen activos en canales sensibles al precio y descentralizados donde la flexibilidad y los menores costos de entrada son importantes.

bioMérieux mostró una estrategia de doble vía en 2025 al adquirir SpinChip Diagnostics en enero para la capacidad de inmunoanálisis cercano al paciente y Day Zero Diagnostics en junio para el apoyo de secuenciación y aprendizaje automático en la detección de resistencia a los antimicrobianos. QIAGEN reforzó un camino diferente a través de la ejecución regulatoria, con 9 autorizaciones de la FDA en 24 meses para la familia QIAstat-Dx y más de 5.200 instrumentos instalados en más de 100 países. Estos movimientos muestran que el mercado de diagnóstico in vitro de enfermedades infecciosas recompensa tanto la construcción de capacidades liderada por adquisiciones como el despliegue disciplinado de familias de plataformas en múltiples regiones. También refuerzan la lógica de ingresos recurrentes que proviene de bases instaladas amplias y la expansión del menú en sistemas existentes.

Los cambios estructurales de cartera también han afectado el posicionamiento competitivo en el mercado de diagnóstico in vitro de enfermedades infecciosas. BD completó la separación y combinación de su negocio de Biociencias y Soluciones de Diagnóstico con Waters Corporation en febrero de 2026, lo que redujo su presencia directa en el diagnóstico clínico central. Abbott completó su adquisición de Exact Sciences en marzo de 2026, lo que probablemente dirigirá más atención diagnóstica hacia el cribado del cáncer y puede suavizar su intensidad de innovación en enfermedades infecciosas en el margen. Las áreas de espacio en blanco siguen siendo visibles en sistemas de punto de atención multiplex de bajo costo, apoyo de interpretación asistida por IA y productos de RAM basados en secuenciación que pueden alcanzar la aceptación de reembolso. La precalificación de la OMS y el cumplimiento de ISO 13485 continúan elevando la barrera de entrada en los canales de adquisición pública, lo que respalda la ventaja de los titulares y reduce la disrupción de los participantes con recursos limitados. El mercado de diagnóstico in vitro de enfermedades infecciosas, por lo tanto, sigue abierto a la innovación, pero el éxito comercial aún depende en gran medida de la profundidad regulatoria, la confiabilidad de fabricación y la capacidad de convertir la capacidad técnica en compras institucionales repetidas.

Líderes de la Industria de Diagnóstico In Vitro de Enfermedades Infecciosas

Abbott Laboratories

bioMérieux SA

Danaher Corporation

F. Hoffmann-La Roche Ltd.

Siemens Healthineers AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2026: QIAGEN recibió la autorización de la FDA para los Paneles Gastrointestinales QIAstat-Dx en el sistema QIAstat-Dx Rise, su 9.ª autorización en Estados Unidos en 24 meses; el QIAstat-Dx Rise procesa hasta 160 pruebas por día y consolida las pruebas sindrómicas respiratorias y gastrointestinales en una única plataforma automatizada ahora desplegada en más de 100 países con más de 5.200 instrumentos colocados a nivel mundial.

- Marzo de 2026: Co-Diagnostics firmó acuerdos de distribución para expandir su instrumento de punto de atención PCR Pro y la línea de ensayos SARAGENE en el sur de Asia, Bangladesh, Pakistán, Nepal y Sri Lanka, apuntando a un mercado total direccionable estimado en USD 13 mil millones y avanzando en la comercialización de su instrumento PCR Pro con licencia CDSCO en India.

- Marzo de 2026: Abbott completó su adquisición de Exact Sciences por aproximadamente USD 21 mil millones en valor de capital, estableciendo a Abbott como líder en diagnóstico de cribado del cáncer; aunque centrada en oncología, se espera que la transacción reasigne una parte significativa del canal de I+D de Abbott Diagnostics hacia la oncología molecular a corto plazo.

- Marzo de 2026: bioMérieux recibió el marcado CE IVDR para su Panel BIOFIRE SPOTFIRE R/STplus y el Panel Mini R/STplus, permitiendo la detección multiplex simultánea por PCR de 15 y 6 patógenos respiratorios y de dolor de garganta, respectivamente, en el punto de atención en los países europeos que reconocen el marcado CE a partir del segundo trimestre de 2026.

Alcance del Informe Global del Mercado de Diagnóstico In Vitro de Enfermedades Infecciosas

El Mercado de Diagnóstico In Vitro (IVD) de Enfermedades Infecciosas se define como la industria global de pruebas basadas en laboratorio realizadas en muestras de pacientes (como sangre, orina o hisopados) para detectar, identificar y monitorear patógenos infecciosos, incluidas bacterias, virus, hongos y parásitos. Estos diagnósticos permiten un diagnóstico preciso y oportuno, guían las decisiones de tratamiento y apoyan la vigilancia de enfermedades y el control de infecciones.

El Mercado de Diagnóstico In Vitro (IVD) de Enfermedades Infecciosas está segmentado por producto y servicio, tipo de prueba, tipo de muestra, tipo de enfermedad, tecnología, aplicación clínica, usuario final y geografía. Por producto y servicio, incluye Reactivos, Kits y Consumibles, Instrumentos, y Software y Servicios. Por tipo de prueba, el mercado se divide en Pruebas de Laboratorio y Pruebas en el Punto de Atención. Por tipo de muestra, abarca Sangre, Suero y Plasma, Orina y Otros Tipos de Muestras. Por tipo de enfermedad, el mercado incluye Hepatitis, VIH, Infecciones Adquiridas en el Hospital, Enfermedades Transmitidas por Mosquitos, VPH, Chlamydia trachomatis, Neisseria gonorrhea, Tuberculosis, Influenza, Sífilis y Otras Enfermedades Infecciosas. Por tecnología, abarca Inmunodiagnóstico, Microbiología Clínica, Reacción en Cadena de la Polimerasa, Tecnología de Amplificación de Ácidos Nucleicos Isotérmica, Secuenciación de ADN y Secuenciación de Próxima Generación, Microarreglo de ADN y Otras Tecnologías. Por aplicación clínica, el mercado está segmentado en Diagnóstico y Cribado. Por usuario final, incluye Laboratorios de Diagnóstico, Hospitales y Clínicas, Instituciones Académicas y de Investigación, y Otros Usuarios Finales.

Geográficamente, el mercado abarca América del Norte (Estados Unidos, Canadá, México), Europa (Alemania, Reino Unido, Francia, Italia, España, Resto de Europa), Asia-Pacífico (China, Japón, India, Australia, Corea del Sur, Resto de Asia-Pacífico), Oriente Medio y África (CCG, Sudáfrica, Resto de Oriente Medio y África) y América del Sur (Brasil, Argentina, Resto de América del Sur).

| Reactivos, Kits y Consumibles |

| Instrumentos |

| Software y Servicios |

| Pruebas de Laboratorio |

| Pruebas en el Punto de Atención |

| Sangre, Suero y Plasma |

| Orina |

| Otros Tipos de Muestras |

| Hepatitis |

| VIH |

| Infecciones Adquiridas en el Hospital |

| Enfermedades Transmitidas por Mosquitos |

| VPH |

| Chlamydia trachomatis |

| Neisseria gonorrhea |

| Tuberculosis |

| Influenza |

| Sífilis |

| Otras Enfermedades Infecciosas |

| Inmunodiagnóstico |

| Microbiología Clínica |

| Reacción en Cadena de la Polimerasa |

| Tecnología de Amplificación de Ácidos Nucleicos Isotérmica |

| Secuenciación de ADN y Secuenciación de Próxima Generación |

| Microarreglo de ADN |

| Otras Tecnologías |

| Diagnóstico |

| Cribado |

| Laboratorios de Diagnóstico |

| Hospitales y Clínicas |

| Instituciones Académicas y de Investigación |

| Otros Usuarios Finales |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Producto y Servicio | Reactivos, Kits y Consumibles | |

| Instrumentos | ||

| Software y Servicios | ||

| Por Tipo de Prueba | Pruebas de Laboratorio | |

| Pruebas en el Punto de Atención | ||

| Por Tipo de Muestra | Sangre, Suero y Plasma | |

| Orina | ||

| Otros Tipos de Muestras | ||

| Por Tipo de Enfermedad | Hepatitis | |

| VIH | ||

| Infecciones Adquiridas en el Hospital | ||

| Enfermedades Transmitidas por Mosquitos | ||

| VPH | ||

| Chlamydia trachomatis | ||

| Neisseria gonorrhea | ||

| Tuberculosis | ||

| Influenza | ||

| Sífilis | ||

| Otras Enfermedades Infecciosas | ||

| Por Tecnología | Inmunodiagnóstico | |

| Microbiología Clínica | ||

| Reacción en Cadena de la Polimerasa | ||

| Tecnología de Amplificación de Ácidos Nucleicos Isotérmica | ||

| Secuenciación de ADN y Secuenciación de Próxima Generación | ||

| Microarreglo de ADN | ||

| Otras Tecnologías | ||

| Por Aplicación Clínica | Diagnóstico | |

| Cribado | ||

| Por Usuario Final | Laboratorios de Diagnóstico | |

| Hospitales y Clínicas | ||

| Instituciones Académicas y de Investigación | ||

| Otros Usuarios Finales | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuáles son las perspectivas para 2031 del diagnóstico in vitro de enfermedades infecciosas?

Se espera que el mercado alcance los 3,87 mil millones de USD para 2031 desde los 2,63 mil millones de USD en 2026, con una CAGR del 8,03% durante el período 2026-2031.

¿Qué región lidera la generación de ingresos actual?

América del Norte lideró con una participación del 40,86% en 2025 debido a la amplia cobertura de reembolso, la densa colocación de instrumentos automatizados y la sólida infraestructura de laboratorio clínico.

¿Qué región está creciendo más rápido hasta 2031?

Se proyecta que Asia-Pacífico crecerá a una CAGR del 9,58% hasta 2031, respaldada por la alta carga de enfermedades, la expansión de la inversión en laboratorios y las vías de diagnóstico localizadas.

¿Qué modelo de prueba está ganando impulso más rápidamente?

Las pruebas en el punto de atención son el tipo de prueba de más rápido crecimiento con una CAGR del 9,73%, impulsadas por plataformas moleculares cercanas al paciente y un despliegue más sencillo en entornos de menor complejidad.

¿Qué área de enfermedad se está expandiendo más rápidamente?

El VPH es el segmento de enfermedad de más rápido crecimiento con una CAGR del 10,56% hasta 2031, impulsado por los programas de cribado del cáncer cervical alineados con la OMS y el uso más amplio del cribado primario molecular.

¿Qué área tecnológica ofrece la oportunidad de crecimiento a largo plazo más clara?

La secuenciación de ADN y la secuenciación de próxima generación están creciendo a una CAGR del 8,24% porque mejoran la detección de patógenos y apoyan el monitoreo de la resistencia a los antimicrobianos en entornos clínicos avanzados.

Última actualización de la página el: