Tamaño y Participación del Mercado de Empaque a Nivel de Panel

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

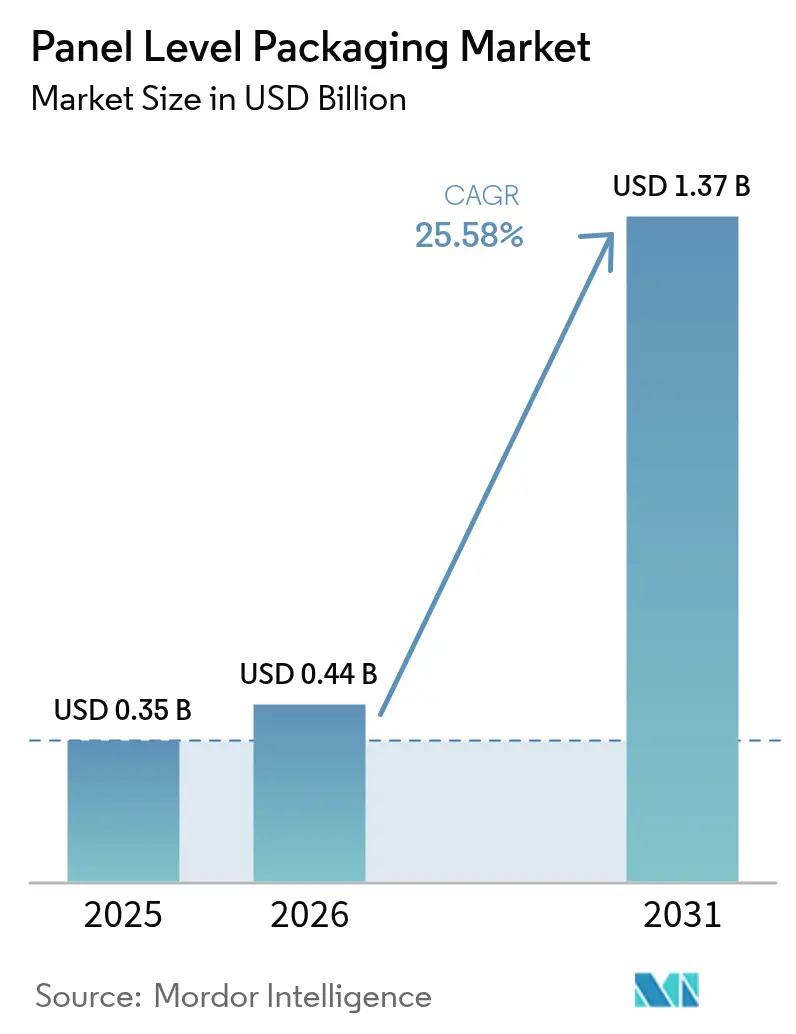

| Tamaño del Mercado (2026) | 0.44 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.37 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 25.58% CAGR |

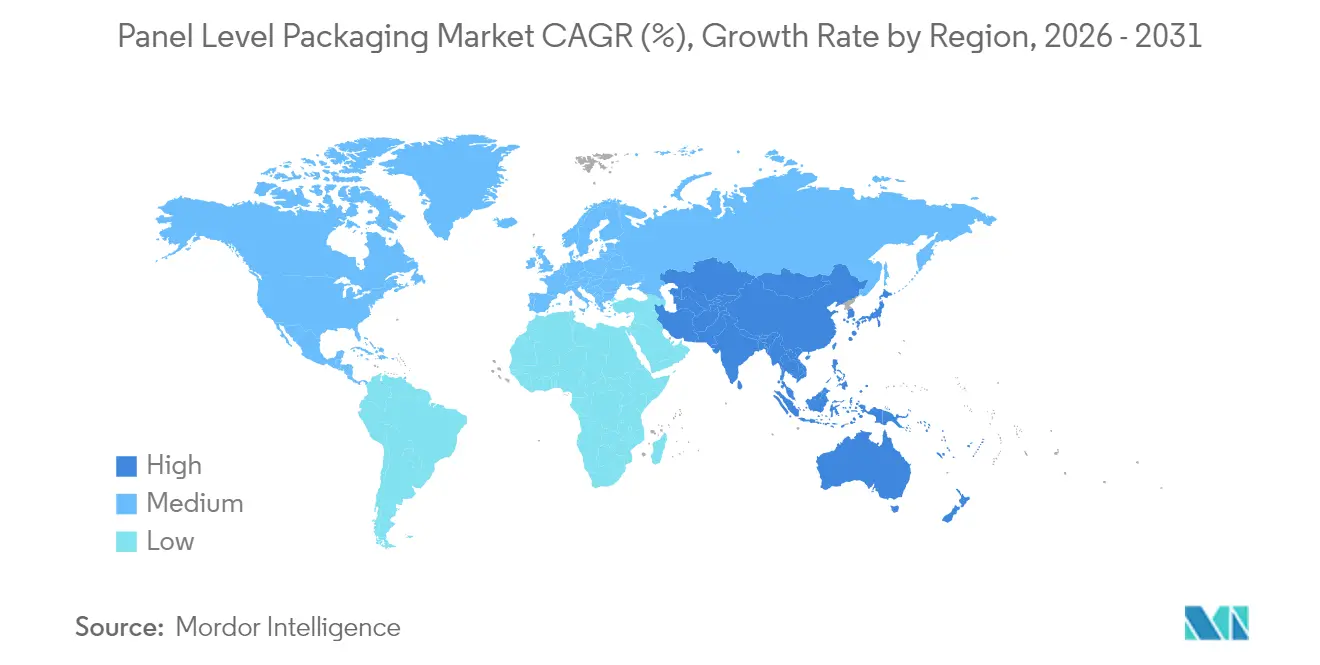

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

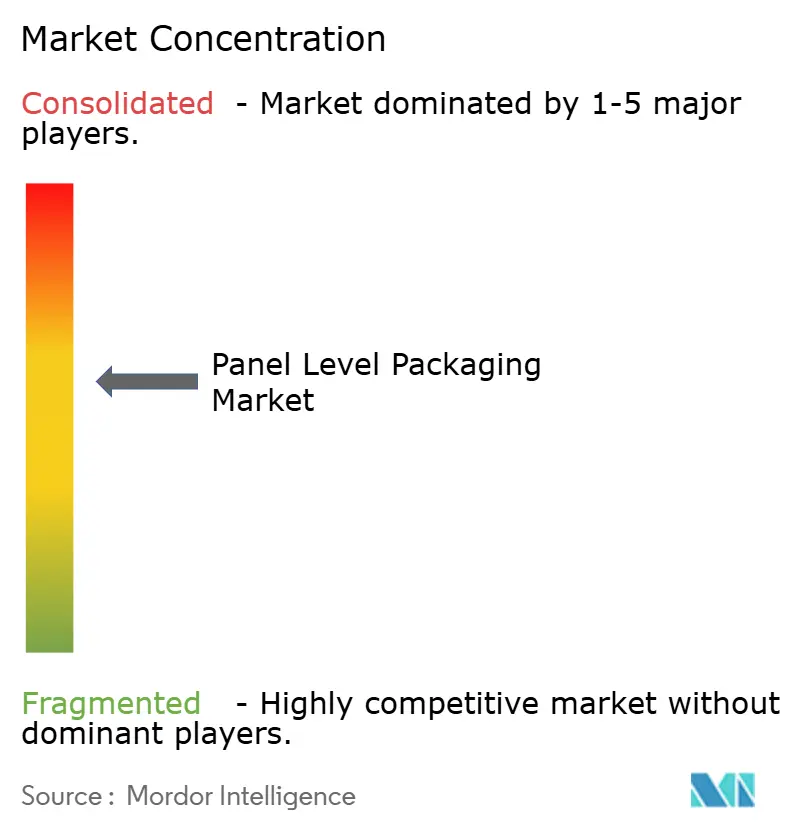

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Empaque a Nivel de Panel por Mordor Intelligence

Se espera que el tamaño del mercado de empaque a nivel de panel crezca de USD 0,35 mil millones en 2025 a USD 0,44 mil millones en 2026 y se prevé que alcance USD 1,37 mil millones en 2031 a una CAGR del 25,58% durante 2026-2031. La pronunciada trayectoria refleja el cambio del sector de semiconductores de arquitecturas centradas en obleas hacia arquitecturas centradas en paneles, un movimiento que desbloquea ventajas de escala y se alinea con la creciente demanda de inteligencia artificial y computación de alto rendimiento. Los formatos de panel ofrecen hasta un 40% de mejor utilización del sustrato para diseños de múltiples chips, aliviando la presión de costos a medida que los nodos lógicos y de memoria escalan por debajo de 5 nm. La innovación en sustratos, en particular la transición hacia núcleos de vidrio, promete un control dimensional más preciso y una mayor estabilidad térmica, lo que en conjunto respalda el aumento de los recuentos de entrada/salida. Los proveedores de equipos han respondido con sistemas de litografía de 600 mm × 600 mm capaces de características inferiores a 10 µm, eliminando un antiguo límite de resolución y ampliando el mercado direccionable para la integración de próxima generación. La coordinación de la cadena de suministro se está intensificando, ilustrada por estrategias de integración vertical de las principales fundiciones y por expansiones de capacidad cooperativas entre socios de fundición y OSAT.

Conclusiones Clave del Informe

- Por tecnología de empaque, el empaque a nivel de panel de abanico hacia afuera representó el 44,60% de la participación del mercado de empaque a nivel de panel en 2025; se proyecta que la integración de panel 2,5D/3D crezca a una CAGR del 29,20% hasta 2031.

- Por aplicación industrial, la electrónica de consumo representó el 40,30% del tamaño del mercado de empaque a nivel de panel en 2025, mientras que las aplicaciones de ADAS automotriz y alimentación para vehículos eléctricos avanzan a una CAGR del 27,90% hasta 2031.

- Por geografía, Asia-Pacífico capturó el 69,20% de la participación en ingresos en 2025, y la región está preparada para expandirse a una CAGR del 27,60% hasta 2031.

- Por tamaño de panel, los paneles ≤300 mm × 300 mm representaron el 58,90% del tamaño del mercado de empaque a nivel de panel en 2025, mientras que los paneles ≥511 mm × 600 mm tienen previsto registrar una CAGR del 28,60% hasta 2031.

- Por material de sustrato, el Laminado Orgánico representó el 56,10% del tamaño del mercado de empaque a nivel de panel en 2025, mientras que el Núcleo de Vidrio tiene previsto registrar una CAGR del 28,90% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Empaque a Nivel de Panel

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Reducción de costos frente al empaque a nivel de oblea | +4.2% | Global, centros de APAC | Mediano plazo (2–4 años) |

| Auge de la demanda de chips de IA/computación de alto rendimiento | +6.8% | América del Norte, Asia-Pacífico | Corto plazo (≤2 años) |

| Proliferación de dispositivos 5G/6G y de borde | +5.1% | Global | Mediano plazo (2–4 años) |

| Adopción de litografía digital de 600 mm × 600 mm | +2.9% | Asia-Pacífico, América del Norte | Largo plazo (≥4 años) |

| Transición a sustratos de núcleo de vidrio ≥2026 | +3.7% | Taiwán, Corea del Sur, EE. UU. | Largo plazo (≥4 años) |

| Subsidios de relocalización de la UE/EE. UU. para empaque avanzado | +2.4% | América del Norte, Europa | Mediano plazo (2–4 años) |

| Fuente: Mordor Intelligence | |||

Reducción de Costos Frente al Empaque a Nivel de Oblea

El cambio a formatos de panel ofrece hasta un 40% de mejor utilización del sustrato para diseños de múltiples chips, reduciendo el costo por ubicación incluso después de tener en cuenta las costosas herramientas. La inversión de USD 200 millones de ASE en líneas de 310 mm × 310 mm señala un compromiso con el escalado de volumen, y los dispositivos de consumo de alto volumen suministran los inicios de oblea necesarios para amortizar las herramientas a lo largo de ciclos de vida cortos. Los fabricantes de contratos asiáticos obtienen mayor ventaja al agrupar la fabricación de sustratos, el procesamiento de capas de redistribución y las pruebas finales dentro de campus únicos, reduciendo los costos logísticos. Las empresas occidentales con menores volúmenes enfrentan una curva de costos más pronunciada, lo que amplía la brecha de competitividad. Como resultado, las estrategias centradas en paneles determinan cada vez más las tasas de adjudicación en las licitaciones de empaque llave en mano[1]Norio Tanaka, "Líneas de Producción de Panel de Abanico Hacia Afuera," ASE Technology Holding, aseglobal.com .

Auge de la Demanda de Chips de IA/Computación de Alto Rendimiento

Los pisos de inferencia y entrenamiento de grandes modelos de lenguaje requieren clústeres de GPU cada vez más densos, lo que impulsa el empaque hacia huellas más grandes sin interposer que sostienen el ancho de banda. La hoja de ruta de Chip-en-Panel-sobre-Sustrato (CoPoS) de TSMC, programada para producción de riesgo en 2027, duplica las dimensiones limitadas por la retícula de CoWoS manteniendo la resistencia térmica estable[2]T. Liu, "Estrategia de Integración CoPoS," Taiwan Semiconductor Manufacturing Company, tsmc.com. La fundición está expandiendo la capacidad de CoWoS más del 60% anualmente hasta 2026, y aun así proyecta acumulación de pedidos en las líneas de memoria de alto ancho de banda (HBM), lo que empuja a los clientes de primer nivel a evaluar alternativas del mercado de empaque a nivel de panel para tarjetas aceleradoras de próxima generación. Los adoptadores tempranos capaces de demostrar refrigeración a nivel de estante superior a 20 kW en paquetes de panel están mejor posicionados para asegurar acuerdos de suministro plurianuales.

Proliferación de Dispositivos 5G/6G y de Borde

Las radios emergentes integran extremos frontales de onda milimétrica con banda base digital y unidades de gestión de energía en sustratos compartidos. Las arquitecturas de panel disipan mejor los puntos calientes localizados al tiempo que admiten el paso ultrafino necesario para la óptica co-empaquetada. Para los servidores de borde, los diseñadores adoptan disposiciones de chips heterogéneas que fusionan núcleos de IA de bajo consumo con memoria y SerDes en recintos con espacio limitado; el abanico hacia afuera de panel mejora la dispersión térmica y la integridad de la señal, aumentando la fiabilidad en campo cuando se despliega en entornos industriales o al aire libre.

Adopción de litografía digital Nikon de 600 × 600 mm

La herramienta DSP-100 lleva la litografía digital sin máscara a sustratos completos de 600 mm × 600 mm, imprimiendo líneas inferiores a 10 µm mientras reduce el tiempo de ciclo en comparación con los escáneres de paso y repetición[3]Adopción de litografía digital Nikon de 600 × 600 mm Adopción de litografía digital Nikon de 600 × 600 mm . Los OSAT que instalan los sistemas de primera oleada obtienen la capacidad de fabricar capas de redistribución de ultra-alta entrada/salida en una sola pasada, eliminando los errores de costura que afectaban los experimentos anteriores con paneles. El desembolso de capital sigue siendo elevado, superando los USD 80 millones por cámara, y solo las casas de empaque de primer nivel con carteras de pedidos de grado IA pueden superar las tasas de rentabilidad. Sin embargo, los rendimientos piloto superiores al 95% tras tres meses de rampa apuntan a una ventaja duradera en la curva de aprendizaje para los adoptadores.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alta intensidad de capital y problemas de deformación | -3.1% | Global, OSAT pequeños | Corto plazo (≤2 años) |

| Complejidad de la integración de procesos más allá de 300 mm | -2.8% | Asia-Pacífico, Global | Mediano plazo (2–4 años) |

| Abismo de rendimiento en litografía sub-1 µm en paneles grandes | -2.4% | Fundiciones avanzadas | Mediano plazo (2–4 años) |

| Cuello de botella en película dieléctrica ABF-GCP | -1.9% | Fábricas de alto volumen | Corto plazo (≤2 años) |

| Fuente: Mordor Intelligence | |||

Alta Intensidad de Capital y Problemas de Deformación

Una línea completa de 600 mm requiere más de USD 500 millones en equipos de deposición, patrones y metrología. Los sustratos de panel se expanden bajo carga térmica, generando una curvatura que puede superar los 2 mm si no se compensa. El flujo Direct-RDL de SK Key Foundry y LB Semicon sujeta los bordes del panel durante el curado para limitar la deflexión, pero las modernizaciones de equipos añaden un 15% al costo de las herramientas.[4]Dr. Y. C. Kim, "Direct-RDL para Automotriz," SK Key Foundry, skkeyfoundry.com Los OSAT más pequeños tienen dificultades para financiar esas actualizaciones, lo que limita la expansión de la oferta global. Hasta que los dieléctricos de bajo módulo o los platos de compensación activa de deformación maduren, el arrastre de rendimiento sigue siendo un freno para la penetración a corto plazo del mercado de empaque a nivel de panel.

Complejidad de la Integración de Procesos Más Allá de 300 mm

Las ventanas de uniformidad se estrechan marcadamente a medida que los paneles crecen. Los gradientes de temperatura tan pequeños como 2 °C pueden desviar el grosor del cobre en un 8%, provocando deriva de impedancia. Los proveedores de herramientas ahora combinan calentadores de múltiples zonas con monitores de grosor basados en láser, pero la calificación de recetas se extiende durante trimestres en lugar de semanas. Las empresas con sólidas capacidades de ingeniería de procesos pueden ajustar docenas de parámetros en paralelo; los actores de segundo nivel deben aceptar menor rendimiento o externalizar el aprendizaje inicial a los socios de equipos, lo que reduce los márgenes. El resultado es una jerarquía de capacidades pronunciada que dificulta la diversidad del ecosistema y ralentiza la tasa de difusión del conocimiento de la industria de empaque a nivel de panel.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tecnología de Empaque: Equilibrando la Escala de Abanico Hacia Afuera y el Ancho de Banda 3D

El Empaque a Nivel de Panel de Abanico Hacia Afuera representó el 44,60% de los ingresos de 2025, convirtiéndolo en el componente principal para dispositivos de consumo y móviles donde la densidad de entrada/salida moderada es suficiente. El tamaño del mercado de empaque a nivel de panel para este segmento alcanzó USD 0,16 mil millones y se proyecta que crezca al 19,80% hasta 2031. Los grandes OSAT aprovechan los flujos maduros de cara de chip hacia abajo para impulsar los rendimientos por encima del 97%, superando los costos de abanico hacia afuera en oblea por márgenes de dos dígitos en tiradas superiores a 20.000 paneles por mes. Sin embargo, los aceleradores hambrientos de ancho de banda están tensando los límites de paso de contactos del enfoque, presionando a los innovadores hacia soluciones de panel 2,5D/3D.

La integración de panel 2,5D/3D, si bien representa solo el 19,10% de las ventas de 2025, es el de mayor crecimiento con una CAGR del 29,20%. El apilamiento heterogéneo coloca chips de cómputo, memoria y analógicos en portadores de vidrio pasivos, reduciendo la longitud de interconexión hasta en un 70%. Las primeras victorias comerciales se centran en tarjetas de inferencia de IA donde un solo paquete aloja más de 16 chiplets. Se espera que la participación de mercado de empaque a nivel de panel para enfoques 2,5D/3D alcance el 31,80% para 2031 a medida que la técnica escape de los nichos de centros de datos y se filtre hacia los controladores de dominio automotriz.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Material de Sustrato: El Liderazgo Orgánico Enfrenta el Impulso del Vidrio

El laminado orgánico retuvo una participación del 56,10% en 2025, valorado en USD 0,20 mil millones, beneficiándose de sistemas de resina de bajo costo y cadenas de suministro consolidadas. Sin embargo, la CAGR del 20,40% del segmento queda por detrás del mercado general de empaque a nivel de panel, reflejando los límites físicos en el recuento de capas y el desajuste del coeficiente de expansión térmica (CTE). Los núcleos de vidrio, en contraste, registraron solo una participación del 12,30% el año pasado pero crecerán a una CAGR del 28,90% hasta 2031. La hoja de ruta H-glass de Samsung apunta a un aumento de volumen en 2026, ofreciendo una deriva dimensional de 0,3 ppm/°C, una décima parte de la de los orgánicos, lo que permite capas de redistribución con líneas inferiores a 5 µm. Los paneles reconstituidos de silicio y moldeado siguen siendo de nicho, sirviendo a los extremos de alto rendimiento o de ultra-bajo costo.

Por Tamaño de Panel: Madurez del Formato Pequeño Frente al Potencial del Panel Grande

Los paneles ≤300 mm × 300 mm representan el 58,90% de los ingresos pero quedan rezagados en crecimiento con una CAGR del 18,60%. Las herramientas de exposición de 320 mm ampliamente disponibles y los cabezales estándar de colocación y extracción favorecen este formato para teléfonos inteligentes y dispositivos portátiles. El tamaño del mercado de empaque a nivel de panel para paneles de gran formato ≥511 mm × 600 mm, aunque menor hoy, está creciendo un 28,60% anualmente a medida que las empresas de computación de alto rendimiento buscan más chips por sustrato. El DSP-100 de Nikon elimina los cuellos de botella de litografía, mientras que los nuevos sistemas de corte por láser mantienen el rendimiento de singulación por encima del 99% incluso en vidrio de 600 mm.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Aplicación Industrial: La Base de Consumo Ancla, el Sector Automotriz Gana Velocidad

La electrónica de consumo lideró con una participación del 40,30% en 2025, lo que se traduce en USD 0,14 mil millones. Los teléfonos inteligentes, tabletas y auriculares de realidad aumentada adoptan el panel de abanico hacia afuera para reducir el área y el grosor de la placa base. El segmento automotriz, que cubre radares ADAS y módulos de potencia de carburo de silicio (SiC), está en camino de una CAGR del 27,90% a medida que los fabricantes de equipos originales electrifican sus flotas y exigen una fiabilidad de 15 años. La infraestructura de telecomunicaciones mantiene una participación de mediados de la adolescencia, impulsada por radios MIMO masivo que requieren módulos RF-digitales integrados. Las aplicaciones aeroespaciales, de defensa, industriales y de IoT ocupan el resto en conjunto, cada una valorando beneficios térmicos o de resistencia específicos.

Análisis Geográfico

Asia-Pacífico capturó el 69,20% de los ingresos de 2025 y continúa liderando el mercado de empaque a nivel de panel con una CAGR del 27,60% hasta 2031. China canaliza incentivos estatales hacia líneas de empaque de panel alineadas con programas de chips de IA soberanos, y los gastos de equipos de Japón aumentaron un 82% en 2024 hasta USD 7 mil millones, sustentando la capacidad de proceso doméstica. Corea del Sur avanza en sustratos de núcleo de vidrio, mientras que TSMC de Taiwán impulsa flujos integrados de fundición-empaque que agrupan CoWoS, CoPoS y pruebas en un único clúster de fábrica.

América del Norte le sigue, anclada por el financiamiento de la Ley CHIPS de USD 1.600 millones destinado al empaque avanzado. La planta de USD 400 millones de Amkor en Arizona entra en funcionamiento en 2026, co-ubicada con la nueva Fab 21 de TSMC para acortar los tiempos de ciclo para los clientes estadounidenses. SK Hynix igualmente ha destinado USD 450 millones para el empaque de HBM en Indiana, demostrando que los estados están compitiendo agresivamente por las operaciones de back-end de alto valor.

La participación de Europa sigue siendo de un solo dígito pero está aumentando a medida que las preocupaciones de soberanía impulsan la formación de OSAT locales. Foxconn y Thales se comprometieron con EUR 250 millones para una nueva instalación de abanico hacia afuera destinada a aeroespacial y defensa, mientras que Infineon se asoció con Amkor para agregar capacidad de panel en Portugal que entrará en funcionamiento a mediados de 2025. Oriente Medio y África y América del Sur siguen siendo céntricos en el consumo, con huellas de ensamblaje limitadas por ahora, aunque los planes de incentivos en Arabia Saudita y Brasil podrían cambiar ese equilibrio más adelante en la década.

Panorama Competitivo

La competencia se intensifica a medida que las fundiciones integran procesos posteriores y los OSAT se mueven hacia procesos anteriores. El programa Wafer Manufacturing 2.0 de TSMC une litografía, empaque y prueba final bajo un sistema de programación único para reducir semanas en las ventanas de entrega. Samsung contrarresta mediante la producción interna de sustratos de vidrio para asegurar una ventaja en materiales, mientras que Intel aplica su puente de interconexión multi-chip embebido (EMIB) para competir en rendimiento a nivel de sistema.

Los proveedores de equipos ocupan nichos defendibles: Applied Materials lidera en deposición de barrera de cobre para capas de redistribución de 1 µm, mientras que Tokyo Electron distribuye recubridoras dieléctricas por centrifugación optimizadas para vidrio de baja deformación. La litografía sin máscara de primer movimiento de Nikon amplía su influencia más allá de las fábricas de obleas hacia la industria de empaque a nivel de panel. Las alianzas verticales están creciendo: la alineación estratégica de ASE con TSMC en paneles de 310 mm combina el gasto de capital para acelerar las curvas de aprendizaje, presagiando más megaproyectos colaborativos.

Las oportunidades de espacio en blanco persisten en sectores de ultra-alta fiabilidad. Micro-System Engineering explota su experiencia en dispositivos médicos para entregar híbridos cerámicos-vítreos herméticos, y Micross ha reforzado sus ofertas de defensa mediante adquisiciones estratégicas. No obstante, los altos umbrales de inversión de capital disuaden a los nuevos participantes desde cero, preparando el escenario para una consolidación gradual una vez que los picos iniciales de demanda se normalicen.

Líderes de la Industria de Empaque a Nivel de Panel

ASE Technology Holding Co., Ltd.

Taiwan Semiconductor Manufacturing Company Limited (TSMC)

Samsung Electronics Co., Ltd.

Amkor Technology, Inc.

Intel Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: Nikon lanzó la plataforma de litografía de escritura directa DSP-100 para paneles de 600 mm × 600 mm, ofreciendo una resolución inferior a 10 µm y habilitando paquetes de abanico hacia afuera de alta entrada/salida.

- Julio de 2025: SK Key Foundry y LB Semicon completaron el desarrollo de la tecnología "Direct RDL" de mitigación de deformación destinada a los estándares de fiabilidad de semiconductores automotrices.

- Junio de 2025: TSMC y ASE Holdings acordaron co-desarrollar un flujo de panel de 310 mm × 310 mm, alineando los diseños con los próximos aceleradores de IA que superan las retículas de oblea.

- Mayo de 2025: Foxconn y Thales se comprometieron con EUR 250 millones para una planta OSAT europea que emplea tecnología de abanico hacia afuera para aplicaciones de defensa y espacio.

Alcance del Informe Global del Mercado de Empaque a Nivel de Panel

El empaque a nivel de panel es uno de los pasos siguientes al empaque a nivel de oblea de abanico hacia afuera. Los proveedores en todo el mundo se centran en escalar el empaque a nivel de panel (PLP) en lugar de trazar una hoja de ruta hacia el empaque a nivel de oblea de abanico hacia afuera de 450 mm. Se espera que el PLP ofrezca ventajas de costo significativas al paralelizar los pasos del proceso y permitir una mayor utilización del área de los paquetes en formatos de panel rectangulares en lugar de formas de oblea redondas para reducir el desperdicio de material.

El mercado de empaque a nivel de panel está segmentado por aplicación industrial (electrónica de consumo, automotriz, telecomunicaciones y otras aplicaciones industriales) y geografía (Estados Unidos, China, Corea, Taiwán, Japón, Europa, Resto del Mundo). El informe ofrece el tamaño del mercado en términos de valor en USD para todos los segmentos mencionados anteriormente.

| Empaque a Nivel de Panel de Abanico Hacia Afuera (FOPLP) |

| Puente Embebido (eBridge) |

| Integración de Panel 2,5D/3D |

| Empaque a Nivel de Panel de Abanico Hacia Adentro |

| Laminado Orgánico |

| Núcleo de Vidrio |

| Silicio |

| Panel Reconstituido Moldeado |

| ≤300 mm × 300 mm |

| 301 – 510 mm × 510 mm |

| ≥511 mm × 600 mm |

| Electrónica de Consumo |

| Automotriz (ADAS, Alimentación para Vehículos Eléctricos) |

| Telecomunicaciones (Infraestructura 5G/6G) |

| Aeroespacial y Defensa |

| Industrial e IoT |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| Corea del Sur | |

| India | |

| Resto de Asia-Pacífico | |

| Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Resto de África |

| Por Tecnología de Empaque | Empaque a Nivel de Panel de Abanico Hacia Afuera (FOPLP) | |

| Puente Embebido (eBridge) | ||

| Integración de Panel 2,5D/3D | ||

| Empaque a Nivel de Panel de Abanico Hacia Adentro | ||

| Por Material de Sustrato | Laminado Orgánico | |

| Núcleo de Vidrio | ||

| Silicio | ||

| Panel Reconstituido Moldeado | ||

| Por Tamaño de Panel | ≤300 mm × 300 mm | |

| 301 – 510 mm × 510 mm | ||

| ≥511 mm × 600 mm | ||

| Por Aplicación Industrial | Electrónica de Consumo | |

| Automotriz (ADAS, Alimentación para Vehículos Eléctricos) | ||

| Telecomunicaciones (Infraestructura 5G/6G) | ||

| Aeroespacial y Defensa | ||

| Industrial e IoT | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| Corea del Sur | ||

| India | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿A qué velocidad se espera que crezca el mercado de empaque a nivel de panel hasta 2031?

Se prevé que registre una CAGR del 25,58%, pasando de USD 0,35 mil millones en 2025 a USD 1,37 mil millones en 2031.

¿Qué región lidera los ingresos del empaque a nivel de panel hoy?

Asia-Pacífico ostenta el 69,20% de los ingresos de 2025 y sigue siendo la zona de expansión más rápida hasta 2031.

¿Qué segmento de aplicación muestra el mayor crecimiento futuro?

Se proyecta que los módulos de ADAS automotriz y de alimentación para vehículos eléctricos avancen a una CAGR del 27,90% hasta 2031.

¿Por qué los sustratos de vidrio están ganando atención en el empaque?

Los núcleos de vidrio ofrecen una estabilidad dimensional superior y una menor pérdida dieléctrica, lo que permite un enrutamiento más ajustado para dispositivos de IA y 6G.

¿Cuál es el mayor obstáculo técnico para los paneles muy grandes?

El control de la deformación y los abismos de rendimiento en litografía sub-micrométrica presentan los principales desafíos de fabricación por encima de los formatos de 300 mm.

¿Cómo influirá el financiamiento de la Ley CHIPS de EE. UU. en el sector?

Los incentivos federales aceleran la capacidad de panel doméstica, fortaleciendo la resiliencia del suministro para los clientes de defensa y computación en nube de América del Norte.

Última actualización de la página el: