Tamaño y Participación del Mercado de Empaquetado de Semiconductores

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 103.08 Mil millones de dólares |

| Tamaño del Mercado (2031) | 156.41 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.70% CAGR |

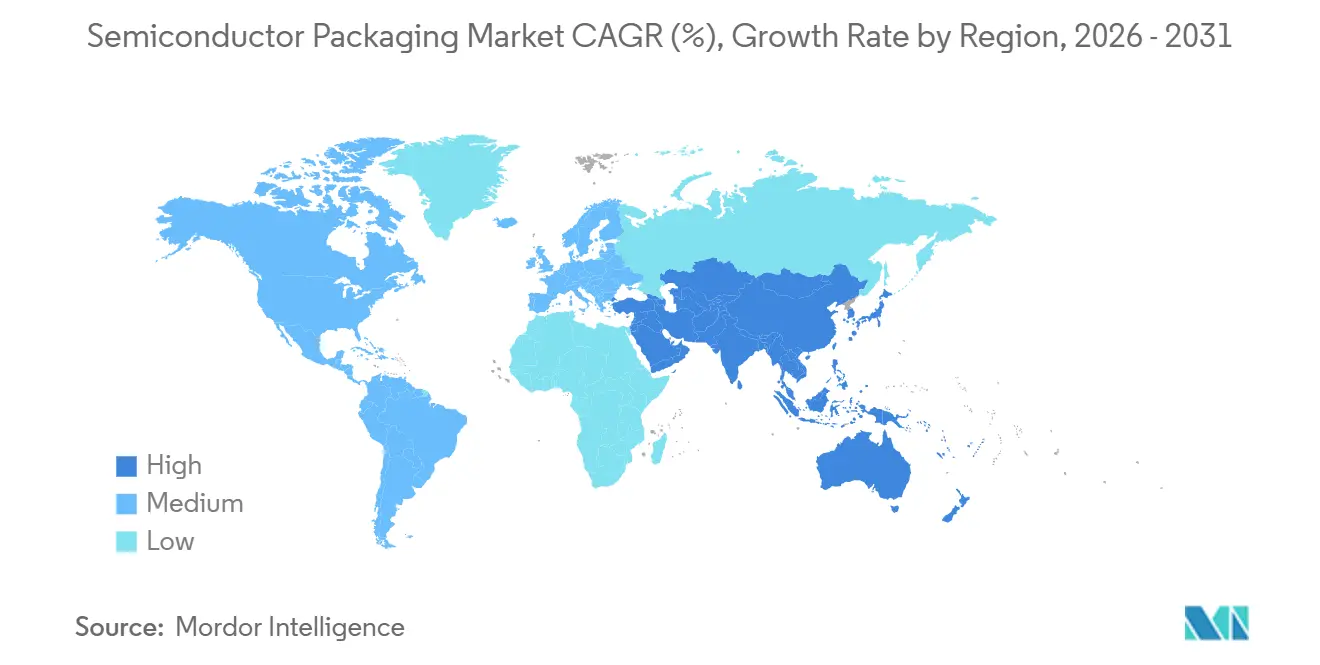

| Mercado de Crecimiento Más Rápido | Medio Oriente |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Empaquetado de Semiconductores por Mordor Intelligence

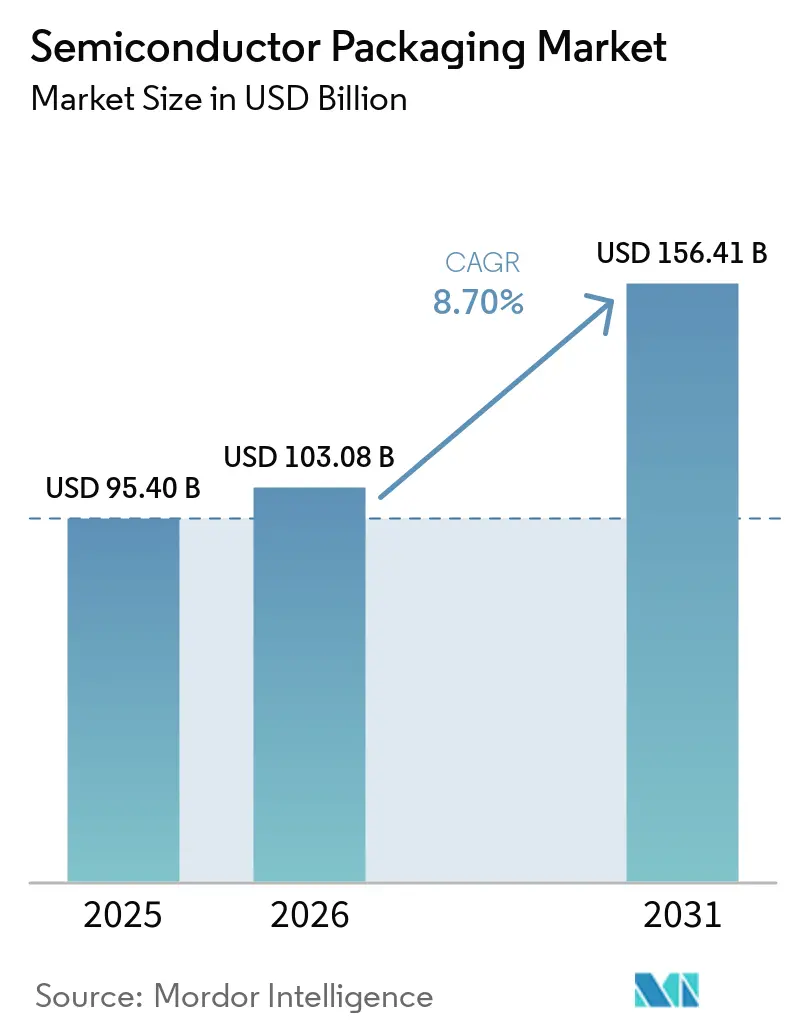

El tamaño del Mercado de Empaquetado de Semiconductores se proyecta en USD 95,40 mil millones en 2025, USD 103,08 mil millones en 2026, y alcanzará USD 156,41 mil millones en 2031, creciendo a una CAGR del 8,70% de 2026 a 2031.

El crecimiento está impulsado por la demanda de centros de datos de hiperescala para aceleradores de inteligencia artificial, el aumento de los requisitos de potencia de los vehículos eléctricos y los incentivos públicos en virtud de la Ley CHIPS y Ciencia de los Estados Unidos y la Ley de Chips de la Unión Europea. La escasez de capacidad en interposers 2,5D/3D ha impulsado contratos de reserva plurianuales, mientras que los subsidios regionales están redibujando los mapas tradicionales de subcontratación. Mientras tanto, la escasez de sustratos, los obstáculos de rendimiento en la unión híbrida y los límites térmicos en el empaquetado de nivel de oblea de tipo fan-out crean contrapresiones que equilibran la expansión con el riesgo. Las estrategias competitivas giran ahora en torno a la integración hacia atrás por parte de las fundiciones, la coinversión por parte de los operadores de hiperescala y la adopción acelerada de interconexiones estandarizadas de chip a chip, todo lo cual remodela colectivamente la trayectoria del mercado de empaquetado de semiconductores.

Conclusiones Clave del Informe

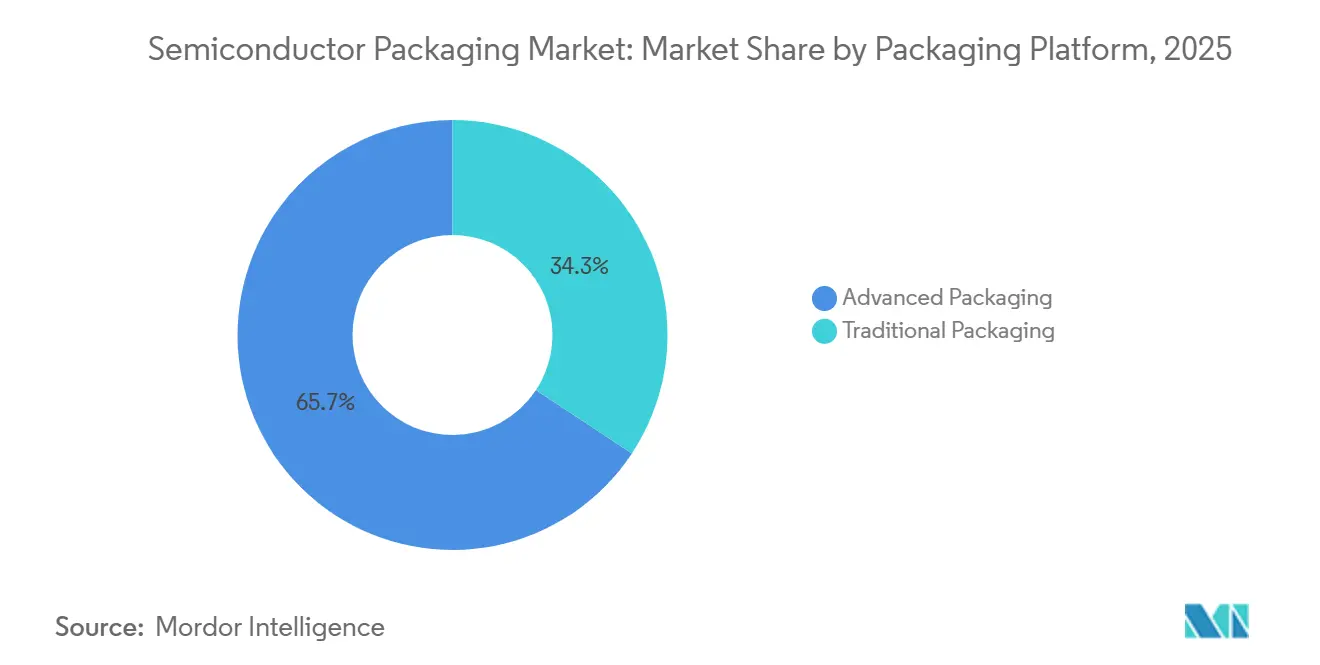

- Por plataforma de empaquetado, el empaquetado avanzado lideró con una participación de ingresos del 65,71% en 2025 y se proyecta que se expanda a una CAGR del 10,61% hasta 2031.

- Por material de empaquetado, los sustratos orgánicos mantuvieron el 37,82% de la participación del mercado de empaquetado de semiconductores en 2025; se prevé que los paquetes cerámicos crezcan a una CAGR del 11,67% hasta 2031.

- Por tamaño de oblea, las obleas de 300 mm representaron el 59,17% del volumen en 2025; los sustratos de nivel de panel están preparados para crecer a una CAGR del 10,89% hasta 2031.

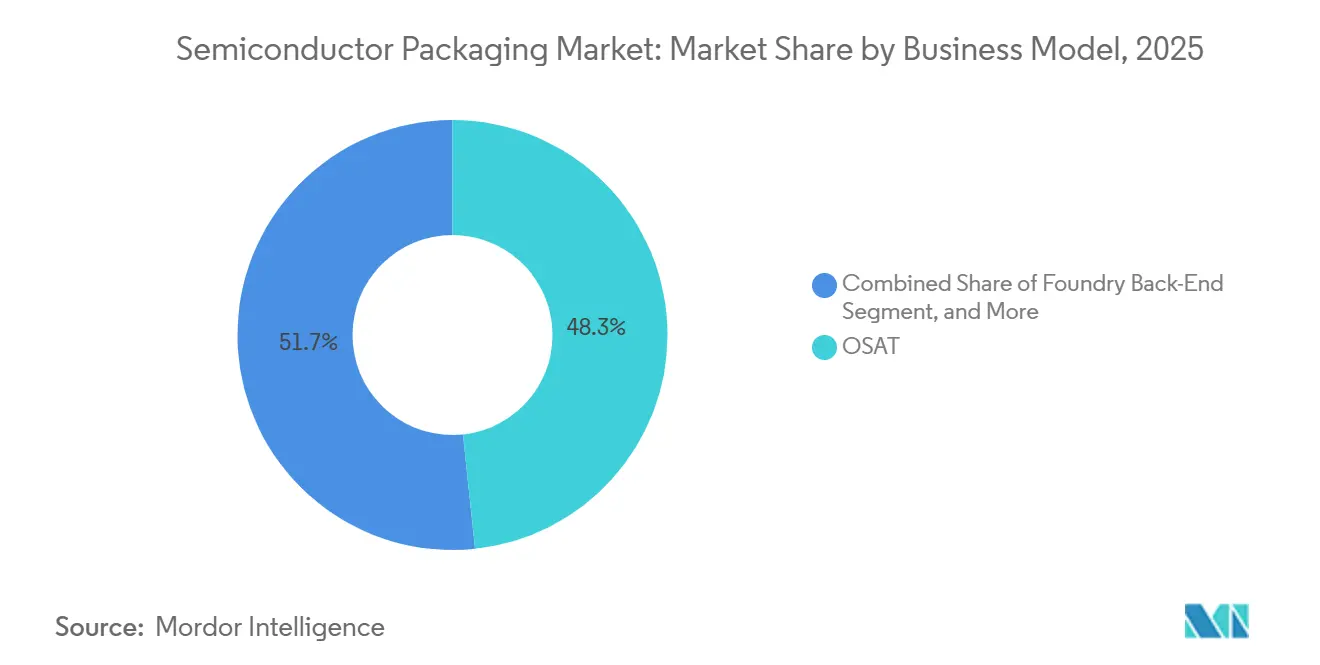

- Por modelo de negocio, los proveedores de ensamblaje y pruebas subcontratados capturaron una participación de ingresos del 48,33% en 2025, mientras que se espera que las operaciones de proceso posterior de fundición registren una CAGR del 10,83% hasta 2031.

- Por industria de usuario final, la electrónica de consumo representó el 43,49% de la demanda en 2025; se anticipa que las aplicaciones automotrices y de movilidad se expandan a una CAGR del 11,43% hasta 2031.

- Por geografía, Asia-Pacífico dominó con una participación del 66,89% en 2025, mientras que se proyecta que Oriente Medio registre una CAGR del 11,29% entre 2026 y 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Empaquetado de Semiconductores

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Auge de los aceleradores de inteligencia artificial que impulsan los interposers 2,5D/3D | +2.3% | Global, concentrado en América del Norte y Asia-Pacífico | Mediano plazo (2-4 años) |

| Paquetes de potencia para vehículos electrificados | +1.8% | América del Norte y Asia-Pacífico como núcleo, con expansión hacia Europa | Largo plazo (≥ 4 años) |

| Incentivos CHIPS de Estados Unidos y la Unión Europea | +1.5% | América del Norte y Europa | Corto plazo (≤ 2 años) |

| Demanda de RF-SiP 5G en China y Corea | +1.2% | Asia-Pacífico, principalmente China y Corea del Sur | Mediano plazo (2-4 años) |

| Empaquetado de nivel de panel para IoT de ultra bajo costo | +1.0% | Global, adopción temprana en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Arquitecturas de chiplets que impulsan interposers de alta densidad | +1.9% | Global, liderado por América del Norte y Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Auge de los Aceleradores de Inteligencia Artificial que Impulsan los Interposers 2,5D/3D

Los operadores de centros de datos de hiperescala ahora despliegan clústeres con más de 30.000 unidades de procesamiento gráfico por sitio, cada una de las cuales depende de interposers de alto rendimiento para conectar los chips lógicos con las pilas de memoria de alto ancho de banda. A lo largo de 2025, TSMC reportó una utilización de capacidad CoWoS superior al 95%, lo que llevó a los clientes a asegurar espacios hasta 2027.[1]"Progreso en la Implementación de la Ley de Chips de la Unión Europea," Comisión Europea, ec.europa.eu En geometrías 2,5D, el rendimiento promedio ronda el 75%, lo que significa que uno de cada cuatro sustratos es desechado a un costo que puede superar los USD 10.000 por defecto. Los procesadores Meteor Lake de Intel, enviados en 2024, demostraron un paso de contacto de 10 micrones, reduciendo el área del paquete en un 40%, pero empujando la densidad térmica hacia los 200 W/cm². Las empresas fabless más pequeñas sin contratos a largo plazo enfrentan riesgo de asignación a medida que los operadores de hiperescala monopolizan el suministro.

Paquetes de Potencia para Vehículos Electrificados en Estados Unidos y Asia

Los inversores de vehículos eléctricos requieren módulos de potencia que soporten temperaturas de unión superiores a 200 °C y ciclos térmicos repetidos de 150 °C. Wolfspeed duplicó las victorias de diseño automotriz para arquitecturas de 800 voltios en el ejercicio fiscal 2025, con cada inversor consumiendo hasta 12 módulos discretos.[2] Los sustratos cerámicos de Kyocera y NGK Spark Plug exhiben conductividades térmicas superiores a 250 W/m·K, pero cuestan varias veces más que los laminados orgánicos. Los incentivos de contenido nacional en los Estados Unidos llevaron a Infineon y ON Semiconductor a comprometer USD 2.000 millones en inversiones de empaquetado en Texas y Nueva York. BYD y CATL de China, con integración vertical, también internalizaron el ensamblaje de módulos para asegurar el rendimiento y el margen.

Incentivos CHIPS de Estados Unidos y la Unión Europea que Crean Fábricas Locales de Proceso Posterior

Para diciembre de 2025, la Ley CHIPS y Ciencia había emitido USD 7.900 millones en subvenciones y USD 25.000 millones en garantías de préstamos, con Amkor recibiendo USD 400 millones para co-ubicar una planta de empaquetado avanzado de USD 2.000 millones junto a la fábrica de TSMC en Phoenix. En Europa, un fondo de EUR 3.300 millones (USD 3.500 millones) está respaldando un proyecto conjunto de Infineon-GlobalFoundries en Dresde.[3] La automatización ahora reduce la mano de obra directa a menos del 15% del costo total, por lo que la proximidad a las fábricas de obleas y a los clientes supera cada vez más la ventaja de costo de las ubicaciones de bajos salarios en el Sudeste Asiático.

Arquitecturas de Chiplets que Impulsan Interposers de Alta Densidad

El acelerador MI300 de AMD integra 13 chiplets en un único interposer, generando 5,3 TB/s de ancho de banda de memoria mientras reduce el costo del chip monolítico en un estimado del 35%. La especificación Universal Chiplet Interconnect Express estandariza las interfaces eléctricas, de protocolo y mecánicas, aunque los enlaces propietarios de Intel, TSMC y Samsung mantienen ventajas de latencia. Las líneas de empaquetado deben gestionar pasos de contacto mixtos: 40 µm para lógica, 55 µm para memoria y 100 µm para potencia, lo que eleva los requisitos de capital por línea más allá de los USD 500 millones.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez de sustratos ABF (Taiwán/Japón) | -1.2% | Global, más aguda en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Desafíos de rendimiento en TSV 3D/unión híbrida | -0.9% | Global, concentrado en centros de empaquetado avanzado | Mediano plazo (2-4 años) |

| Controles de exportación sobre herramientas avanzadas hacia China | -0.7% | Asia-Pacífico, específicamente China | Largo plazo (≥ 4 años) |

| Límites térmicos en empaquetado de nivel de oblea de tipo fan-out por debajo de 5 nm | -0.6% | Global, que afecta la computación de alto rendimiento y los dispositivos móviles | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Escasez de Sustratos ABF (Taiwán/Japón)

Los sustratos de Película de Acumulación Ajinomoto permanecieron en escasez durante 2025 porque las expansiones de capacidad en Ibiden y Shinko Electric Industries no alcanzarán volumen hasta mediados de 2026. Los plazos de entrega para sustratos de 12 capas se extendieron a 38 semanas, lo que obligó a rediseños o compromisos de rendimiento. Un proveedor de nube de primer nivel respondió invirtiendo USD 300 millones en una empresa conjunta taiwanesa para asegurar el suministro.

Desafíos de Rendimiento en TSV 3D/Unión Híbrida

Los procesos de vía a través del silicio y de unión híbrida aún están por detrás de los rendimientos convencionales de chip invertido en 15-25 puntos porcentuales. La oferta Sistema en Chips Integrados de TSMC alcanzó un rendimiento del 70% durante la producción inicial, en comparación con el 90% para los flujos CoWoS maduros. Una pila de múltiples chips fallida puede desperdiciar entre USD 2.000 y USD 5.000 en silicio, y la reparación a menudo es imposible. La hoja de ruta del servidor Granite Rapids de Intel se retrasó dos trimestres en 2024 debido a problemas similares.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Plataforma de Empaquetado: Las Soluciones Avanzadas Extienden su Liderazgo

Los formatos avanzados representaron el 65,71% de la participación del mercado de empaquetado de semiconductores en 2025 y están preparados para crecer a una CAGR del 10,61% hasta 2031. El chip invertido sigue siendo dominante para dispositivos de alto número de pines a medida que el paso de los contactos de soldadura se reduce a 80 µm. El empaquetado de nivel de oblea de tipo fan-out ofrece un ahorro del 20% en la lista de materiales para los módulos frontales de RF 5G, mientras que las arquitecturas de sistema en paquete y paquete sobre paquete optimizan las huellas de los dispositivos móviles. El subsegmento 2,5D/3D es el de mayor crecimiento, impulsado por los aceleradores de inteligencia artificial que integran ocho o más pilas de memoria de alto ancho de banda por interposer.

El empaquetado de nivel de panel está emergiendo como un disruptor de costos, con una expansión esperada a una CAGR del 10,89% hasta 2031. Los sustratos rectangulares de 510 mm × 515 mm producen 2,5 veces más chips que las obleas de 300 mm, reduciendo el costo por chip hasta en un 40%. Sin embargo, se requieren nuevas herramientas de manipulación e inspección, lo que extiende la curva de aprendizaje a 24 meses. Las soluciones tradicionales de unión por alambre mantienen su relevancia en los circuitos integrados de gestión de energía, los transistores discretos y las aplicaciones automotrices heredadas donde dominan el costo y la inercia de calificación.

Por Material de Empaquetado: El Aumento de la Cerámica Contrarresta el Dominio Orgánico

Los laminados orgánicos mantuvieron una participación del 37,82% en 2025, pero las restricciones de suministro de la Película de Acumulación Ajinomoto impulsan la diversificación del diseño. Los marcos de plomo, los alambres de unión, las resinas de encapsulación y las bolas de soldadura apoyan colectivamente los dispositivos sensibles al precio. La adopción de alambre de cobre alcanzó más del 80% en 2025, ahorrando entre USD 0,02 y USD 0,05 por unidad en comparación con el oro. Los compuestos de moldeo epoxi ahora incorporan variantes de silicona para tolerar temperaturas automotrices superiores a 150 °C.

Se prevé que los paquetes cerámicos crezcan a una CAGR del 11,67%, impulsados por los módulos de potencia de carburo de silicio y nitruro de galio que requieren una conductividad térmica superior a 200 W/m·K. La expansión de Kyocera en 2024 aumentó la capacidad de nitruro de aluminio en un 25%. Los compuestos de unión de chips e interfaz térmica se han vuelto críticos a medida que la densidad de potencia lógica supera los 100 W/cm². El mercado de empaquetado de semiconductores continúa examinando opciones de segunda fuente para el dieléctrico ABF para evitar el riesgo de proveedor único.

Por Tamaño de Oblea: La Economía de los Paneles Desafía el Estándar de 300 mm

El formato de 300 mm capturó el 59,17% del volumen de 2025 gracias a las herramientas maduras y la amplia disponibilidad. Los tamaños por debajo de 200 mm persisten en los dispositivos de RF de arseniuro de galio y de potencia de carburo de silicio, donde el costo del sustrato dicta el diámetro. El empaquetado de nivel de panel, clasificado aquí como superior a 450 mm, crecerá al 10,89% a medida que Nepes y ASE pongan en marcha líneas piloto.

Un solo panel produce sustancialmente más chips que una oblea de 300 mm porque desaparece la exclusión de bordes. Sin embargo, los sustratos no circulares obligan a nuevas plataformas de litografía, manipulación y metrología. La base instalada de USD 30.000 millones en equipos de 300 mm crea inercia, por lo que los analistas esperan que los paneles aseguren solo entre el 15% y el 20% de los dispositivos de bajo costo para 2030, coexistiendo con los flujos de obleas en lugar de reemplazarlos.

Por Modelo de Negocio: Las Fundiciones Aceleran la Integración hacia Atrás

Los proveedores de ensamblaje y pruebas subcontratados controlaron el 48,33% del mercado de empaquetado de semiconductores en 2025, aunque los servicios de proceso posterior de fundición están en camino de alcanzar una CAGR del 10,83%. TSMC, Samsung e Intel están escalando las plataformas InFO, I-Cube, X-Cube y Foveros para ofrecer soluciones llave en mano. Los OSAT tradicionales responden con planes de capital de USD 3.000 millones para líneas 2,5D y 3D, además de programas de reserva de capacidad que se asemejan a asociaciones a largo plazo.

Los fabricantes de dispositivos integrados prefieren el empaquetado interno para productos propietarios, pero reconocen la creciente carga de capital. Intel planea subcontratar el 30% del volumen de empaquetado para 2027, concentrando las líneas internas en las pilas de vanguardia. Los operadores de hiperescala como Amazon Web Services y Google Cloud ahora cofinancian la capacidad, difuminando la frontera entre cliente y proveedor. El panorama del mercado de empaquetado de semiconductores abarca, por tanto, OSAT de juego puro, fundiciones con integración vertical y consorcios híbridos.

Por Industria de Usuario Final: El Sector Automotriz Supera el Crecimiento del Consumo

La electrónica de consumo retuvo el 43,49% de la demanda en 2025, aunque los envíos unitarios de teléfonos inteligentes se han estabilizado en torno a 1.200 millones anuales. Las soluciones automotrices y de movilidad crecerán al 11,43% hasta 2031, impulsadas por la fusión de sensores, el lidar y los módulos de potencia de alta temperatura. Cada inversor de tracción de vehículo eléctrico consume múltiples módulos de carburo de silicio que requieren paquetes cerámicos con conductividad térmica superior a 250 W/m·K.

Los dispositivos de computación y centros de datos tienen los precios de venta promedio más altos, con aceleradores de inteligencia artificial que superan los USD 30.000 por unidad. Los segmentos aeroespacial, médico, industrial y energético dependen de paquetes de alta fiabilidad y larga calificación en lugar de un rendimiento de vanguardia. A medida que estos sectores verticales estabilizan la demanda, el mercado de empaquetado de semiconductores gana resiliencia frente a la ciclicidad de los teléfonos inteligentes.

Análisis Geográfico

Asia-Pacífico controló el 66,89% del mercado de empaquetado de semiconductores en 2025, anclado por el liderazgo de Taiwán en el procesamiento de chip invertido y fan-out y la escala de China en el ensamblaje convencional. Los controles de exportación promulgados en octubre de 2024 continúan limitando el acceso del territorio continental a las herramientas de última generación, lo que lleva a los actores nacionales a adoptar soluciones alternativas de unión híbrida que sacrifican el rendimiento por la autonomía. Samsung y SK Hynix de Corea del Sur integran verticalmente el empaquetado de memoria, mientras que Shinko Electric Industries e Ibiden de Japón dominan la fabricación de sustratos de alto número de capas.

La participación de América del Norte está aumentando a medida que los incentivos de la Ley CHIPS respaldan nuevas líneas en Arizona, Nuevo México, Texas y Ohio. La planta de USD 2.000 millones de Amkor en Arizona y las expansiones de empaquetado de Intel aportan capacidad avanzada a la región, apoyando los requisitos de seguridad de defensa y automotriz. Europa sigue siendo más pequeña, pero está preparada para duplicar su capacidad para 2030 a través de la Ley de Chips de la Unión Europea, con el clúster de Dresde en Alemania liderando la inversión.

Oriente Medio exhibe la CAGR regional más rápida del 11,29% a medida que el Fondo de Inversión Pública de Arabia Saudita y Mubadala de los Emiratos Árabes Unidos canalizan los ingresos del petróleo hacia la diversificación de semiconductores. Las líneas de ensamblaje y prueba en terreno baldío programadas para 2027-2028 apuntarán a módulos de consumo y automotrices antes de avanzar hacia interposers avanzados. América del Sur y África mantienen una participación de nicho, centrándose en servicios de unión por alambre y marco de plomo para la demanda industrial localizada.

Panorama Competitivo

La industria de empaquetado de semiconductores está moderadamente concentrada: los 10 principales proveedores poseen aproximadamente el 55% de los ingresos globales. ASE Technology Holding, Amkor Technology y JCET Group anclan el segmento OSAT, mientras que TSMC, Samsung e Intel ofrecen servicios completamente integrados de oblea a paquete. La divergencia estratégica es pronunciada. Las fundiciones aprovechan el control de procesos y la fidelización de clientes, los OSAT escalan la capacidad en múltiples regiones y los operadores de hiperescala coinvierten cada vez más para asegurar la producción a largo plazo.

La diferenciación tecnológica ahora depende del paso de los contactos, el control del alabeo y la gestión térmica. Los líderes en unión híbrida por debajo de 10 micrones pueden alcanzar un rendimiento del 80%, un umbral que los rezagados tienen dificultades para alcanzar. La intensidad de la propiedad intelectual está aumentando: la Oficina de Patentes y Marcas de los Estados Unidos registró un aumento interanual del 35% en las solicitudes relacionadas con el empaquetado en 2024, con Intel, TSMC y Samsung presentando cada uno más de 200 patentes.

La escasez de sustratos y las limitaciones térmicas generan colaboración en toda la cadena de valor. Los proveedores de nube financian la capacidad ABF para mitigar los cuellos de botella de suministro, y los proveedores de sustratos forman empresas conjuntas para diversificar la exposición geográfica. La estandarización bajo el consorcio Universal Chiplet Interconnect Express, que creció a 120 miembros a finales de 2025, sugiere que la ventaja competitiva a largo plazo se desplazará de las interconexiones propietarias a la integración del ecosistema.

Líderes de la Industria de Empaquetado de Semiconductores

Intel Corporation

Samsung Electronics Co., Ltd.

Taiwan Semiconductor Manufacturing Co. Ltd.

Micron Technology, Inc.

Texas Instruments Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Diciembre de 2025: TSMC anunció una expansión de capacidad CoWoS de USD 5.000 millones en Taiwán, añadiendo un 50% de producción para mediados de 2027.

- Noviembre de 2025: Samsung Electronics comenzó la producción en volumen del empaquetado 3D X-Cube en Pyeongtaek, logrando un paso de unión híbrida por debajo de 10 micrones.

- Octubre de 2025: Amkor Technology y TSMC firmaron un acuerdo de reserva de capacidad de 10 años que cubre las instalaciones de Amkor en Arizona.

- Septiembre de 2025: ASE Technology Holding comprometió USD 500 millones para capacidad de fan-out de nivel de panel en Taiwán, con el objetivo de dispositivos IoT.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio considera el mercado de empaquetado de semiconductores como todos los ingresos obtenidos por la venta de paquetes de dispositivos terminados, formatos tradicionales de marco de plomo, así como soluciones avanzadas como fan-out a nivel de oblea, flip-chip, estructuras apiladas 2.5D y 3D que protegen, interconectan y gestionan térmicamente los circuitos integrados.

Las ventas de equipos auxiliares, materias primas y servicios de fundición de front-end quedan fuera de este límite. Exclusión de alcance: los equipos de empaquetado, los materiales de empaquetado y los servicios de prueba externalizados permanecen fuera del alcance a menos que formen directamente parte del valor del paquete.

Descripción general de la segmentación

- Por Plataforma de Empaquetado

- Empaquetado Avanzado

- Chip Invertido

- Empaquetado de Nivel de Oblea de Tipo Fan-Out

- Empaquetado de Nivel de Oblea de Tipo Fan-In

- Circuito Integrado 2,5D / 3D

- Die Embebido

- SiP / PoP

- Empaquetado de Nivel de Panel

- Empaquetado Tradicional

- Unión por Alambre

- Marco de Plomo

- QFN / QFP / SOP

- Empaquetado Avanzado

- Por Material de Empaquetado

- Sustratos Orgánicos

- Marcos de Plomo

- Alambres de Unión

- Resinas de Encapsulación

- Paquetes Cerámicos

- Bolas y Contactos de Soldadura

- Unión de Chips e Interfaces Térmicas

- Por Tamaño de Oblea

- Por Debajo de 200 mm

- 300 mm

- Por Encima de 450 mm / Panel

- Por Modelo de Negocio

- OSAT

- Proceso Posterior de Fundición

- IDM Interno

- Por Industria de Usuario Final

- Electrónica de Consumo

- Teléfonos Inteligentes y Dispositivos Portátiles

- PCs, Tabletas y Dispositivos de Consumo

- Computación y Centros de Datos

- Automotriz y Movilidad

- Comunicaciones y Telecomunicaciones

- Aeroespacial y Defensa

- Dispositivos Médicos y de Salud

- Industrial y Energía (LED / Potencia)

- Electrónica de Consumo

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Taiwán

- Resto de Asia-Pacífico

- Resto del Mundo

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistan a ejecutivos de OSAT, gerentes de back-end de fundición, proveedores de sustratos y responsables de compras en Asia, América del Norte y Europa. Las conversaciones validan los precios de venta promedio, las desviaciones de rendimiento y el ritmo al que las cuentas automotrices migran de wire-bond a flip-chip. Las encuestas de seguimiento con ingenieros de diseño de empaquetado aclaran la participación esperada de las arquitecturas 2.5D/3D en los aceleradores de IA durante el período de pronóstico.

Investigación documental

Las fuentes de primer nivel disponibles públicamente forman nuestra base de partida. Los datos de organizaciones como SEMI, WSTS y los portales nacionales de aduanas describen los flujos de producción, comercio y gasto de capital, mientras que los boletines de JEITA y SIA revelan señales de demanda en la electrónica de consumo final. Los informes 10-K de las empresas, las presentaciones para inversores y los registros de patentes añaden contexto sobre la migración tecnológica hacia chiplets y el bonding híbrido. Para cubrir las brechas regionales, accedemos a repositorios de pago (D&B Hoovers para divisiones de ingresos corporativos y Dow Jones Factiva para noticias de acuerdos). La lista anterior es ilustrativa y muchas fuentes adicionales orientan la fase documental.

Los incentivos gubernamentales, por ejemplo, la lista de adjudicaciones de la U.S. CHIPS Act, y los recuentos de envíos de asociaciones comerciales nos ayudan a capturar indicadores como los picos de precios de sustratos ABF, la utilización de líneas fan-out y los volúmenes piloto a nivel de panel, proporcionando anclas en tiempo real para el modelo.

Dimensionamiento y pronóstico del mercado

Una reconstrucción de arriba hacia abajo parte de las ventas globales de semiconductores, filtra por la participación de die empaquetable y aplica factores de penetración para cada plataforma de empaquetado; verificaciones selectivas de abajo hacia arriba, acumulaciones de ingresos de OSAT muestreados y cálculos de ASP × volumen, ajustan los totales. Las variables clave incluyen los inicios de obleas de nodos avanzados, las adiciones de capacidad de sustratos, los envíos de paneles fan-out, el recuento promedio de capas en pilas HBM, el contenido de semiconductores automotrices por vehículo y los diferenciales de ASP vigentes entre formatos tradicionales y avanzados. La regresión multivariante que proyecta estos impulsores sustenta el pronóstico 2025-2030. Las áreas de brecha, como el empaquetado interno cautivo en los IDM, se cubren con ratios calibrados a partir de entrevistas con expertos antes de la reconciliación final.

Ciclo de validación de datos y actualización

Los números preliminares pasan por filtros de varianza frente a referencias de comercio, precios y orientación empresarial, y luego pasan a una revisión analítica de dos niveles. Nuestros modelos se actualizan cada doce meses, con revisiones intermedias si eventos materiales, como un incendio en una fábrica de sustratos o un control de exportación repentino, modifican los supuestos de referencia.

Por qué la línea base de empaquetado de semiconductores de Mordor resulta confiable

Las estimaciones publicadas suelen divergir porque las empresas eligen diferentes segmentos de cobertura, bases de divisas o cadencias de actualización. Los usuarios desean claridad sobre por qué los totales varían y qué cifra merece confianza.

Los principales impulsores de brecha surgen cuando otros agrupan materiales de empaquetado, excluyen líneas avanzadas de fan-out o convierten divisas al tipo de cambio spot en lugar de los promedios anuales completos, subestimando así los efectos inflacionarios de 2025. Algunos proveedores congelan los escenarios durante tres o más años, mientras que la actualización anual de Mordor captura la nueva capacidad financiada por CHIPS y el aumento del 19% en la demanda 2.5D impulsada por IA.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal impulsor de brecha |

|---|---|---|

| USD 49.88 B (2025) | Mordor Intelligence | |

| USD 43.95 B (2024) | Global Consultancy A | Excluye volúmenes avanzados de fan-out y 2.5D; utiliza FX spot |

| USD 55.02 B (2025) | Regional Consultancy B | Agrupa materiales de empaquetado y servicios de prueba; validación primaria limitada |

En resumen, Mordor Intelligence ofrece una línea base equilibrada y transparente, fundamentada en un alcance claramente definido, variables actualizadas anualmente y pasos de validación dual, lo que proporciona a los tomadores de decisiones una cifra que pueden rastrear y replicar con confianza.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de empaquetado de semiconductores en 2031?

Se prevé que el mercado de empaquetado de semiconductores alcance USD 156,41 mil millones en 2031, creciendo a una CAGR del 8,70%.

¿Qué segmento lidera actualmente la adopción de plataformas?

El empaquetado avanzado lidera con una participación del 65,71% en 2025 y continúa expandiéndose más rápido que las opciones tradicionales de unión por alambre.

¿Por qué los paquetes cerámicos están ganando participación?

Los inversores de vehículos eléctricos y otros módulos de alta temperatura necesitan una conductividad térmica superior a 200 W/m·K, que los sustratos cerámicos proporcionan.

¿Cómo afectará el financiamiento de la Ley CHIPS a la capacidad regional?

Las subvenciones y garantías de préstamos de los Estados Unidos están respaldando nuevas líneas en Arizona, Nuevo México, Texas y Ohio, aumentando la capacidad de empaquetado avanzado de América del Norte en más del 20% para 2028.

¿Qué factores limitan la adopción del empaquetado de nivel de panel?

Los paneles no circulares requieren nuevas herramientas de litografía e inspección, y las curvas de aprendizaje de rendimiento pueden extenderse 24 meses, lo que frena la migración rápida desde las líneas establecidas de obleas de 300 mm.

Última actualización de la página el: