Tamaño y Participación del Mercado de Empaquetado de Semiconductores 2,5D y 3D

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

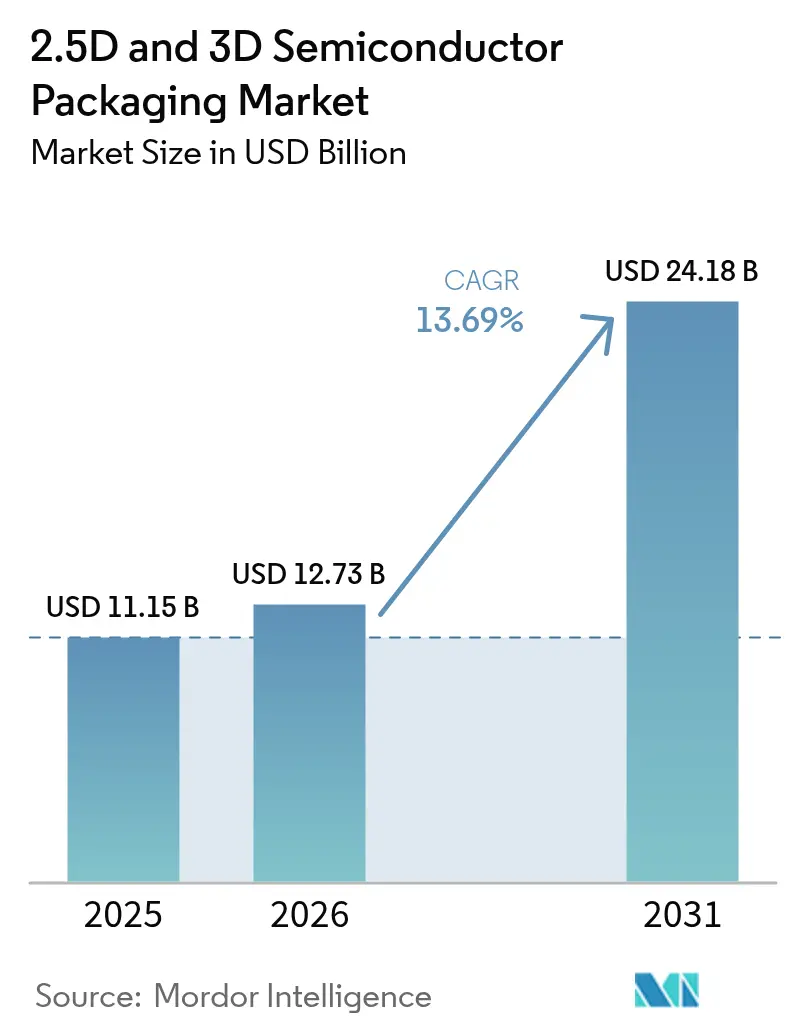

| Tamaño del Mercado (2026) | 12.73 Mil millones de dólares |

| Tamaño del Mercado (2031) | 24.18 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 13.69% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Empaquetado de Semiconductores 2,5D y 3D por Mordor Intelligence

Se espera que el tamaño del mercado de empaquetado de semiconductores 2,5D y 3D crezca de 11.150 millones de USD en 2025 a 12.730 millones de USD en 2026, y se prevé que alcance 24.180 millones de USD en 2031 a una CAGR del 13,69% durante 2026-2031. La integración heterogénea está reemplazando el escalado monolítico, y la demanda de interposores, chiplets y memoria de alto ancho de banda apilada que mantiene el cómputo y la memoria a pocos milímetros entre sí está en aumento. Los clústeres de entrenamiento de inteligencia artificial, los módulos de potencia para vehículos eléctricos y la óptica co-empaquetada para centros de datos están incrementando los volúmenes unitarios en casi todos los flujos de empaquetado avanzado. A pesar de los elevados costos de capital y los persistentes desafíos de rendimiento, los proveedores de sustratos, las fundiciones y los proveedores de ensamblaje subcontratado están acelerando la instalación de equipos para capturar la creciente brecha de rendimiento por vatio entre el empaquetado avanzado y el diseño convencional de tarjetas de circuito impreso.

Conclusiones Clave del Informe

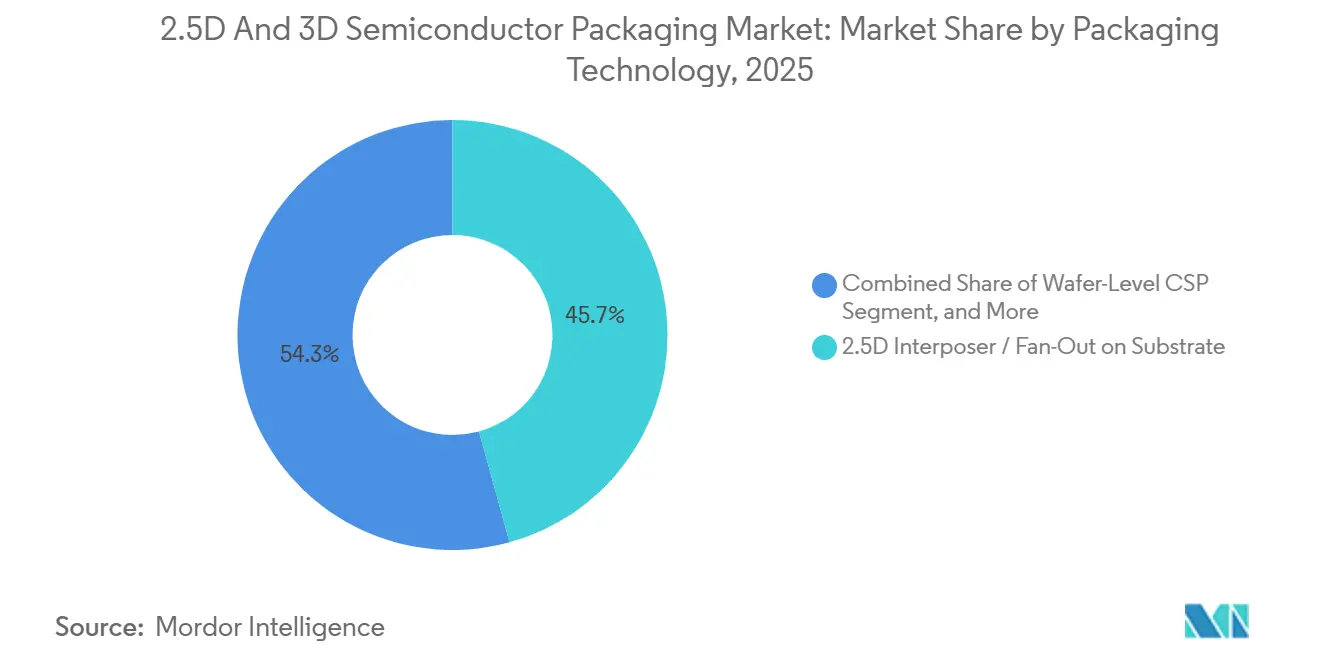

- Por tecnología de empaquetado, las soluciones de interposor 2,5D y fan-out sobre sustrato lideraron con el 45,72% de la participación del mercado de empaquetado de semiconductores 2,5D y 3D en 2025, mientras que el fan-out a nivel de panel avanza a una CAGR del 13,83% hasta 2031.

- Por aplicación, la memoria capturó el 47,91% de la participación del tamaño del mercado de empaquetado de semiconductores 2,5D y 3D en 2025, y se proyecta que RF y fotónica se expanda a una CAGR del 13,96% hasta 2031.

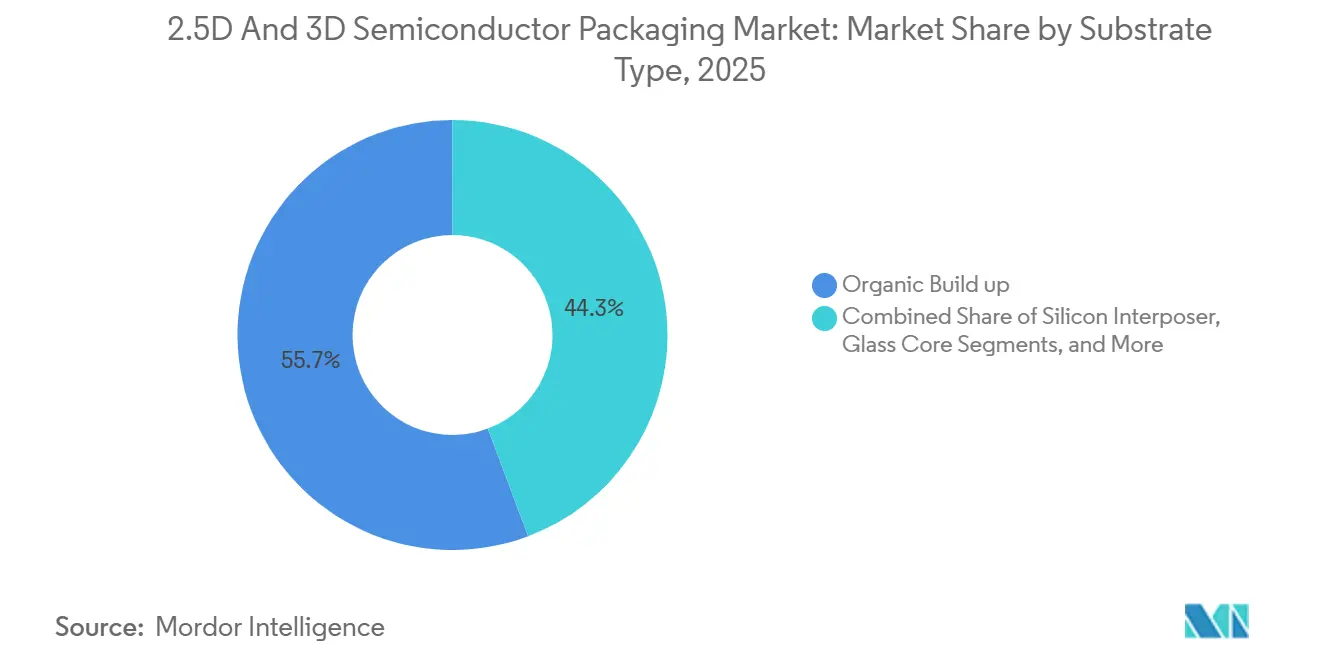

- Por tipo de sustrato, la acumulación orgánica representó el 55,74% del tamaño del mercado de empaquetado de semiconductores 2,5D y 3D en 2025, mientras que se prevé que los sustratos de núcleo de vidrio crezcan a una CAGR del 14,11% hasta 2031.

- Por industria de usuario final, la electrónica de consumo mantuvo una participación de ingresos del 38,61% en 2025, y el sector automotriz y ADAS es el segmento de más rápido crecimiento con una CAGR del 14,34% hasta 2031.

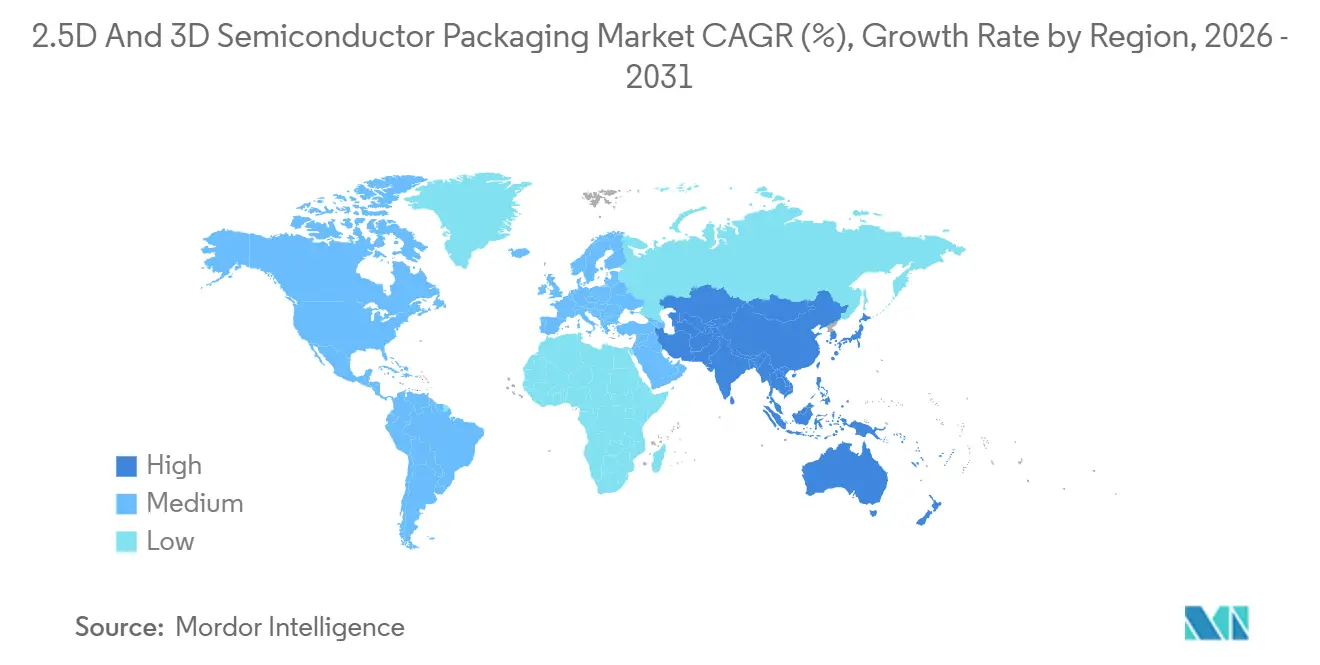

- Por geografía, Asia-Pacífico lideró con el 51,93% de la participación del mercado de empaquetado de semiconductores 2,5D y 3D en 2025, con una CAGR proyectada del 14,41% durante 2026-2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Empaquetado de Semiconductores 2,5D y 3D

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Cargas de Trabajo de IA/ML que Demandan un Ancho de Banda de Memoria Ultraelevado | +3.8% | Global, concentrado en centros de datos de América del Norte y Asia-Pacífico | Mediano plazo (2-4 años) |

| Adopción Acelerada de Arquitecturas Basadas en Chiplets | +2.9% | Global, con adopción temprana en América del Norte y fundiciones de Taiwán | Mediano plazo (2-4 años) |

| Impulso de la Electrificación Automotriz para ADAS | +2.4% | Corredores automotrices de Europa, América del Norte y China | Largo plazo (≥4 años) |

| Miniaturización de Teléfonos Inteligentes y Dispositivos Portátiles | +1.9% | Centros de fabricación de Asia-Pacífico, mercados de consumo globales | Corto plazo (≤2 años) |

| Sustratos de Núcleo de Vidrio en Fase de Pruebas de Volumen | +1.5% | Ecosistemas de fundición de Asia-Pacífico y América del Norte | Largo plazo (≥4 años) |

| Mandatos de Chips Seguros del Departamento de Defensa de EE. UU. | +1.2% | Estados Unidos y contratistas de defensa aliados | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Cargas de Trabajo de IA/ML que Demandan un Ancho de Banda de Memoria Ultraelevado

El entrenamiento de modelos de lenguaje de gran escala ahora requiere terabytes de actualizaciones de parámetros por lote, por lo que los proveedores de aceleradores están apilando ocho o más chips de memoria de alto ancho de banda sobre interposores de silicio que sostienen un ancho de banda agregado superior al terabyte por segundo. Los pedidos para líneas de chip sobre oblea sobre sustrato se duplicaron durante 2025, y los tiempos de entrega en las fundiciones líderes se extienden hasta bien entrado 2027, ya que los hiperescaladores reservan capacidad.[1]Taiwan Semiconductor Manufacturing Company, "TSMC Reports Fourth Quarter and Full Year 2025 Results," investor.tsmc.com Las GPU insignia para centros de datos introducidas a finales de 2025 emplean baldosas de cómputo de doble retícula vinculadas en el mismo interposor, una topología que los competidores están replicando para dispositivos de inferencia de próxima generación. Los motores de inferencia móvil y en el borde, mientras tanto, migran hacia paquetes fan-out de menor costo que integran chips LPDDR junto con unidades de procesamiento neuronal, manteniendo alto el ancho de banda total accesible mientras se mantiene bajo el costo de la lista de materiales.

Adopción Acelerada de Arquitecturas Basadas en Chiplets

La desagregación de chips en chiplets permite combinar procesos de E/S maduros con nodos de cómputo de vanguardia, mejorando el rendimiento y reduciendo el costo de las máscaras. Los procesadores convencionales para clientes y servidores comercializados desde 2024 dependen de cuatro o más chiplets unidos sobre un chip base 3D, y el estándar abierto Universal Chiplet Interconnect Express, finalizado en 2024, garantiza la interoperabilidad entre múltiples proveedores.[2]Universal Chiplet Interconnect Express Consortium, "Standard Ratification," uciexpress.org Los proveedores de primer nivel del sector automotriz aplican el mismo enfoque para fusionar el cómputo de radar, cámara y lidar en un único módulo que reduce el área de la placa un 40%, facilitando las actualizaciones de software por aire.

Impulso de la Electrificación Automotriz para ADAS

Los trenes de potencia de vehículos eléctricos superan los 800 V, lo que exige MOSFET de carburo de silicio co-empaquetados con controladores de compuerta y sensores de corriente; estas configuraciones crecieron un 38% interanual en 2025. Los ensamblajes fan-out avanzados cumplen los objetivos de seguridad funcional ASIL-D de la norma ISO 26262 al tiempo que reducen la huella de los módulos. La norma Euro 7 de emisiones de la Unión Europea, vigente desde enero de 2026, exige la monitorización en tiempo real de partículas, lo que impulsa la demanda de paquetes de fusión de sensores que combinan acelerómetros MEMS, transductores de presión y microcontroladores en carcasas herméticas únicas.

Miniaturización de Teléfonos Inteligentes y Dispositivos Portátiles

Los teléfonos inteligentes insignia lanzados en 2025 integraron memoria LPDDR5X y procesadores de aplicaciones en paquetes fan-out a nivel de oblea de menos de 0,35 mm de altura, reduciendo la inductancia un 30% y prolongando la duración de la batería.[3]Apple Inc., "A18 Bionic Chip Technical Specifications," apple.com Los relojes inteligentes ahora apilan sensores inerciales, radios Bluetooth y controladores OLED en paquetes 3D que ocupan menos de 50 mm², lo que permite diseños industriales más delgados. Los monitores de salud portátiles están integrando sensores de fotopletismografía y front-ends analógicos en ensamblajes de sistema en paquete que cumplen las clasificaciones de protección contra ingreso IP68, un requisito que impulsa la adopción de procesos de relleno moldeado y sellado hermético de tapa.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escalada del Gasto de Capital para Fábricas de TSV e Interposores | -2.1% | Expansiones de fábricas en Asia-Pacífico y América del Norte | Corto plazo (≤2 años) |

| Complejidad del Diseño para Pruebas y Pérdida de Rendimiento | -1.6% | Global en todos los nodos de empaquetado avanzado | Mediano plazo (2-4 años) |

| Escasez Global de Lingotes de Silicio para Interposores | -1.3% | Cadena de suministro de Asia-Pacífico, con efectos en cadena a nivel mundial | Corto plazo (≤2 años) |

| Límites de Gestión Térmica y Fiabilidad | -1.1% | Segmentos de computación de alto rendimiento y automotriz | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Escalada del Gasto de Capital para Fábricas de TSV e Interposores

Una sola línea de vía a través del silicio de 300 mm que procesa 1.000 obleas por mes requiere una inversión superior a 500 millones de USD, y los tiempos de entrega de equipos aumentaron a 18 meses durante 2025. Incluso los proyectos subsidiados por el financiamiento de la Ley CHIPS no alcanzarán volumen hasta 2027, dejando a los ensambladores más pequeños con restricciones de liquidez y fomentando estructuras de empresas conjuntas que diluyen los retornos. Los proveedores de ensamblaje y pruebas subcontratados más pequeños carecen de la capacidad de balance para autofinanciar estas expansiones, lo que los obliga a ceder participación de mercado a los fabricantes de dispositivos integrados con líneas de empaquetado internas o a formar empresas conjuntas que diluyen los retornos sobre el capital. El cumplimiento normativo con los permisos ambientales para residuos químicos y la descarga de agua ultrapura añade entre 12 y 18 meses a los plazos de construcción de fábricas en Europa y América del Norte, inflando aún más los costos de capital efectivos.

Complejidad del Diseño para Pruebas y Pérdida de Rendimiento

El apilamiento de múltiples chips oculta los límites individuales de cada chip y complica el aislamiento de fallas. El estándar de acceso a pruebas IEEE 1838 reserva hasta el 8% de las TSV para sondeo, lo que infla el área sin alcanzar aún una cobertura del 95% en buses de ultra-ancho. Los clientes del sector automotriz insisten en tasas de defectos cercanas a cero, lo que obliga a insertar pruebas redundantes que elevan los costos por unidad. Los enlaces híbridos a un paso de 9 µm entregaron solo un 78% de rendimiento en el primer intento en los lotes piloto de principios de 2025, aunque los algoritmos de alineación basados en aprendizaje automático elevaron esa cifra al 85% a finales de año.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tecnología de Empaquetado: Las Plataformas de Interposor Anclan los Ingresos Mientras los Formatos de Panel Prometen Escala

Los flujos de interposor 2,5D y fan-out sobre sustrato representaron el 45,72% del mercado de empaquetado de semiconductores 2,5D y 3D en 2025, lo que refleja el uso consolidado en GPU para centros de datos que demandan ancho de banda de clase terabyte. Se prevé que el fan-out a nivel de panel, procesado en portadores cuadrados de 600 mm, registre el crecimiento más rápido al 13,83% hasta 2031, a medida que los consorcios validan nuevos alineadores de litografía, prensas de moldeo y herramientas de manipulación. Las mejoras de rendimiento en las capas de redistribución moldeadas y las formulaciones de epoxi con expansión térmica de un solo dígito en ppm ayudan a limitar el alabeo en paneles con obleas de más de 300 mm, mientras que el cumplimiento de las normas de descarga electrostática IEC 61340-5-1 mantiene la contaminación bajo control.

El fan-out a nivel de panel proporciona 2,5 veces el rendimiento por paso de litografía y reduce el costo por chip, haciendo viable el empaquetado avanzado para teléfonos inteligentes de gama media y módulos de Internet de las Cosas. Mientras tanto, los ensamblajes de vía a través del silicio apilados en 3D siguen siendo esenciales para los cubos de memoria de alto ancho de banda, aunque la intensidad de capital ralentiza las adiciones de capacidad. Los paquetes a escala de chip a nivel de oblea mantienen su dominio en los circuitos integrados de gestión de energía móvil orientados al valor, donde el grosor inferior a 0,4 mm es crítico. En conjunto, estos flujos refuerzan la expansión estructural del mercado de empaquetado de semiconductores 2,5D y 3D.

Por Aplicación: La Memoria Lidera, RF y Fotónica Gana Impulso

La memoria capturó el 47,91% de la participación del mercado de empaquetado de semiconductores 2,5D y 3D en 2025, ya que cada socket de acelerador de IA integra hasta 12 cubos HBM que entregan más de 3 TB/s de ancho de banda sostenido. El empaquetado de RF y fotónica, por el contrario, se proyecta como la aplicación de más rápido crecimiento con una CAGR del 13,96% hasta 2031, gracias a la óptica co-empaquetada que elimina módulos enchufables separados y reduce el consumo de energía de los centros de datos un 20%. La lógica de alto rendimiento —CPU de servidor y GPU de IA— también se apoya en diseños de chiplets que explotan interposores orgánicos para un ancho de banda chip a chip de 2 TB/s.

Los paquetes de fusión de sensores en ADAS automotriz fusionan front-ends analógicos con procesadores de señal digital en capas de redistribución fan-out, reduciendo la interferencia electromagnética. Los circuitos integrados de gestión de energía continúan migrando de formas discretas a factores de forma de paquete a escala de chip a nivel de oblea que reducen a la mitad la huella y acortan las rutas de caída de tensión. Estas diversas cargas de trabajo sustentan colectivamente la resiliencia multisegmento del mercado de empaquetado de semiconductores 2,5D y 3D.

Por Tipo de Sustrato: La Acumulación Orgánica Domina, el Núcleo de Vidrio se Acelera

Los sustratos de acumulación orgánica suministraron el 55,74% de la demanda en 2025 gracias a la fabricación madura y la compatibilidad con las líneas de montaje en superficie. Se prevé que los sustratos de núcleo de vidrio se expandan a una CAGR del 14,11% hasta 2031 después de que múltiples fundiciones validaran la redistribución de 10 capas con líneas de menos de 2 µm, desbloqueando la densidad de enrutamiento para sistemas en paquete de cómputo-memoria-óptica. Los interposores de silicio, aunque indispensables para las pilas de memoria de vanguardia, enfrentan escasez de obleas brutas porque los lingotes de primera calidad se priorizan para las fábricas de lógica de front-end.

Los compuestos de resina avanzada con rellenos cerámicos están creciendo en los módulos automotrices que deben sobrevivir 3.000 ciclos térmicos entre -40 °C y 150 °C sin delaminación. Las regulaciones ambientales exigen laminados libres de halógenos, lo que eleva ligeramente el costo de los materiales pero se alinea con los objetivos de sostenibilidad de la norma ISO 14001. La innovación en sustratos sigue siendo, por tanto, una palanca decisiva para ampliar el tamaño del mercado de empaquetado de semiconductores 2,5D y 3D.

Por Industria de Usuario Final: Electrónica de Consumo es la Mayor, Automotriz es la más Rápida

La electrónica de consumo representó el 38,61% de los ingresos en 2025, ya que los teléfonos inteligentes, tabletas y dispositivos portátiles adoptaron paquetes a escala de chip a nivel de oblea y fan-out que logran perfiles inferiores a 0,35 mm y permiten el sellado IP68. Se prevé que los sistemas automotrices y ADAS crezcan más rápido, a una CAGR del 14,34% durante 2026-2031, a medida que las plataformas de vehículos eléctricos consolidan cientos de chips de potencia y sensores en módulos multichip que reducen el peso y simplifican el cumplimiento electromagnético. Los despliegues en centros de datos y HPC continúan integrando óptica co-empaquetada, y la infraestructura de telecomunicaciones integra transceptores de fotónica de silicio en ASIC de conmutación.

Los dispositivos industriales y de Internet de las Cosas aprovechan los ensamblajes de sistema en paquete con vidas útiles en campo de 20 años, mientras que los programas de defensa y aeroespacial insisten en líneas de ensamblaje 3D en tierra de confianza que cumplen los mandatos de chips seguros del Departamento de Defensa de los Estados Unidos. Los implantes médicos adoptan paquetes herméticos con tapa de titanio que resisten la corrosión, lo que subraya el alcance vertical cada vez más amplio de la industria de empaquetado de semiconductores 2,5D y 3D.

Análisis Geográfico

Asia-Pacífico generó el 51,93% de los ingresos de 2025 y se proyecta que avance a una CAGR del 14,41% hasta 2031, a medida que Taiwán escala la capacidad de vía a través del silicio, Corea del Sur lleva la unión híbrida a producción con paso de 9 µm, y China acelera la localización de sustratos orgánicos bajo el programa «Fabricado en China 2025». Los subsidios gubernamentales, las cadenas de suministro de sustratos existentes y la proximidad a los fabricantes de equipos originales de electrónica de consumo refuerzan el liderazgo regional.

América del Norte ocupó el segundo lugar con capacidad en expansión en las instalaciones Foveros de Intel en Arizona y Nuevo México, y en la planta de Arizona de Amkor financiada por la Ley CHIPS, ambas con objetivo de volumen en 2027. Las normas de adquisición federal favorecen el contenido nacional, redirigiendo capital que de otro modo fluiría al exterior. Los contratistas de defensa también prefieren fundiciones de confianza en tierra para cargas de trabajo clasificadas, lo que impulsa aún más la demanda regional.

Europa, respaldada por la Ley Europea de Chips y 3.300 millones de EUR (3.500 millones de USD) en incentivos, está pilotando líneas de sustratos orgánicos y de núcleo de vidrio en Alemania, Francia y España. América del Sur atrae a proveedores de primer nivel del sector automotriz que construyen ensamblaje localizado de módulos para vehículos eléctricos, mientras que Oriente Medio despliega centros de datos con capacidad de IA y África pilota nodos de Internet de las Cosas para redes inteligentes. En conjunto, estas iniciativas amplían la huella global del mercado de empaquetado de semiconductores 2,5D y 3D.

Panorama Competitivo

El mercado de empaquetado de semiconductores 2,5D y 3D muestra una concentración moderada; los cinco principales actores —TSMC, Samsung, Intel, ASE Technology y Amkor— controlaron una participación considerable de los ingresos de 2025, pero ninguna empresa superó el 20%. Los fabricantes de dispositivos integrados amplían sus líneas internas para el control estratégico, mientras que las empresas de ensamblaje y pruebas subcontratadas invierten miles de millones en herramientas de TSV y unión híbrida para mantenerse al ritmo de los complejos programas multichip. Los movimientos estratégicos incluyen fundiciones que adquieren fabricantes de sustratos para asegurar el suministro y consorcios de equipos que agrupan capital para industrializar el fan-out a nivel de panel.

Los estándares abiertos, en particular Universal Chiplet Interconnect Express, reducen la dependencia de un único proveedor y fomentan el abastecimiento múltiple, lo que difunde la participación y promueve la colaboración entre rivales nominales. Las empresas emergentes especializadas en sustratos de núcleo de vidrio y la integración de RF-fotónica proporcionan una disrupción de nicho, asegurando victorias de diseño tempranas en óptica co-empaquetada para conmutadores Ethernet de 1,6 Tbps que reducen el consumo de energía de los centros de datos un 22%.

Los análisis de rendimiento impulsados por aprendizaje automático acortan los ciclos de alineación de unión híbrida de 48 horas a 24 horas, lo que demuestra que la experiencia en software es un diferenciador emergente incluso dentro de los dominios de fabricación tradicionales. El cumplimiento de los estándares de contaminación IEEE 1838 e IEC nivela aún más el campo de juego, garantizando que los nuevos participantes cumplan la calificación de los fabricantes de sistemas sin años de desarrollo interno.

Líderes de la Industria de Empaquetado de Semiconductores 2,5D y 3D

Amkor Technology Inc.

Intel Corporation

Samsung Electronics Co. Ltd

ASE Technology Holding Co., Ltd.

Taiwan Semiconductor Manufacturing Company Limited

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: TSMC comprometió 3.500 millones de USD para ampliar la capacidad de chip sobre oblea sobre sustrato en Taiwán, con el objetivo de alcanzar 50.000 inicios de oblea por mes para el cuarto trimestre de 2027.

- Enero de 2026: Samsung Electronics inició la producción en volumen de unión híbrida de cuarta generación a 9 µm en Pyeongtaek para respaldar los procesadores de teléfonos inteligentes insignia de 2027.

- Diciembre de 2025: Intel finalizó la construcción de su planta de empaquetado 3D Foveros en Nuevo México, respaldada por 600 millones de USD en financiamiento de la Ley CHIPS, con los primeros envíos previstos para el segundo trimestre de 2026.

- Noviembre de 2025: ASE Technology y Qualcomm formaron un programa de desarrollo conjunto de fan-out a nivel de panel, con una producción piloto planificada de 10.000 paneles por mes para mediados de 2027.

- Octubre de 2025: La instalación de empaquetado avanzado de 2.000 millones de USD de Amkor Technology en Arizona recibió los permisos ambientales finales, lo que permite la instalación de equipos para la expansión de 2027.

Alcance del Informe Global del Mercado de Empaquetado de Semiconductores 2,5D y 3D

El empaquetado 2,5D/3D es una metodología de empaquetado para alojar múltiples circuitos integrados dentro del paquete. En una estructura 2,5D, dos o más chips semiconductores activos se posicionan uno al lado del otro sobre un interposor de silicio para alcanzar una densidad de interconexión chip a chip extremadamente alta. En una estructura 3D, los chips activos se combinan mediante apilamiento de chips para lograr la interconexión más corta y la menor huella del paquete. En los últimos años, el empaquetado 2,5D y 3D ha ganado impulso como plataformas ideales de integración de chipsets debido a sus méritos para lograr una densidad de empaquetado y una eficiencia energética extremadamente altas.

El Informe del Mercado de Empaquetado de Semiconductores 2,5D y 3D está segmentado por Tecnología de Empaquetado (Interposor 2,5D/Fan-Out sobre Sustrato, TSV Apilado 3D/Unión Híbrida, Paquete a Escala de Chip a Nivel de Oblea, y Fan-Out a Nivel de Panel), Aplicación (Lógica de Alto Rendimiento, Memoria HBM y NAND 3D, RF y Fotónica, Integración de Señal Mixta y Sensores, y Circuitos Integrados de Gestión de Energía), Tipo de Sustrato (Acumulación Orgánica, Interposor de Silicio, Núcleo de Vidrio, y Compuesto de Resina Avanzada), Industria de Usuario Final (Electrónica de Consumo, Centro de Datos y HPC, Comunicaciones y Telecomunicaciones, Automotriz y ADAS, Industrial e Internet de las Cosas, Defensa y Aeroespacial, y Dispositivos Médicos), y Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico, Oriente Medio y África). Las Previsiones del Mercado se Proporcionan en Términos de Valor en USD.

| Interposor 2,5D / Fan-Out sobre Sustrato |

| Apilado 3D (TSV / Unión Híbrida) |

| Paquete a Escala de Chip a Nivel de Oblea |

| Fan-Out a Nivel de Panel |

| Lógica de Alto Rendimiento |

| Memoria (HBM, NAND 3D) |

| RF y Fotónica |

| Integración de Señal Mixta y Sensores |

| Circuitos Integrados de Gestión de Energía |

| Acumulación Orgánica |

| Interposor de Silicio |

| Núcleo de Vidrio |

| Compuesto de Resina Avanzada |

| Electrónica de Consumo |

| Centro de Datos y HPC |

| Comunicaciones y Telecomunicaciones |

| Automotriz y ADAS |

| Industrial e Internet de las Cosas |

| Defensa y Aeroespacial |

| Dispositivos Médicos |

| Resto de Industrias de Usuario Final |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| ASEAN | |

| Resto de Asia-Pacífico | |

| Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Turquía | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Nigeria | |

| Resto de África |

| Por Tecnología de Empaquetado | Interposor 2,5D / Fan-Out sobre Sustrato | |

| Apilado 3D (TSV / Unión Híbrida) | ||

| Paquete a Escala de Chip a Nivel de Oblea | ||

| Fan-Out a Nivel de Panel | ||

| Por Aplicación | Lógica de Alto Rendimiento | |

| Memoria (HBM, NAND 3D) | ||

| RF y Fotónica | ||

| Integración de Señal Mixta y Sensores | ||

| Circuitos Integrados de Gestión de Energía | ||

| Por Tipo de Sustrato | Acumulación Orgánica | |

| Interposor de Silicio | ||

| Núcleo de Vidrio | ||

| Compuesto de Resina Avanzada | ||

| Por Industria de Usuario Final | Electrónica de Consumo | |

| Centro de Datos y HPC | ||

| Comunicaciones y Telecomunicaciones | ||

| Automotriz y ADAS | ||

| Industrial e Internet de las Cosas | ||

| Defensa y Aeroespacial | ||

| Dispositivos Médicos | ||

| Resto de Industrias de Usuario Final | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| ASEAN | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Qué ingresos generará el empaquetado de semiconductores 2,5D y 3D para 2031?

Se prevé que el mercado alcance 24.180 millones de USD en 2031, expandiéndose a una CAGR del 13,69% durante 2026-2031.

¿Qué aplicación domina actualmente la demanda de empaquetado avanzado?

Los módulos de memoria de alto ancho de banda para sistemas de entrenamiento de IA representaron el 47,91% de los ingresos de 2025.

¿Por qué los paquetes fan-out a nivel de panel están ganando atención?

El procesamiento en paneles cuadrados de 600 mm aumenta el rendimiento de litografía 2,5 veces y reduce el costo por chip, impulsando una CAGR prevista del 13,83% hasta 2031.

¿Qué segmento vertical de usuario final crece más rápido?

Se proyecta que las soluciones automotrices y ADAS avancen a una CAGR del 14,34% gracias a la electrificación de vehículos eléctricos y los módulos de fusión de sensores.

¿Qué tan concentrado está el panorama de proveedores?

Los cinco mayores proveedores capturaron aproximadamente el 60% de los ingresos de 2025, lo que indica una concentración moderada sin un líder dominante único.

¿Qué región lidera la producción y por qué?

Asia-Pacífico controla el 51,93% de los ingresos debido a sus extensas cadenas de suministro de sustratos, capacidad de fundición y proximidad a la electrónica de consumo.

Última actualización de la página el: