Tamaño y Participación del Mercado de Empaquetado 3D IC

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 18.64 Mil millones de dólares |

| Tamaño del Mercado (2031) | 37.41 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 14.95% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Asia Pacífico |

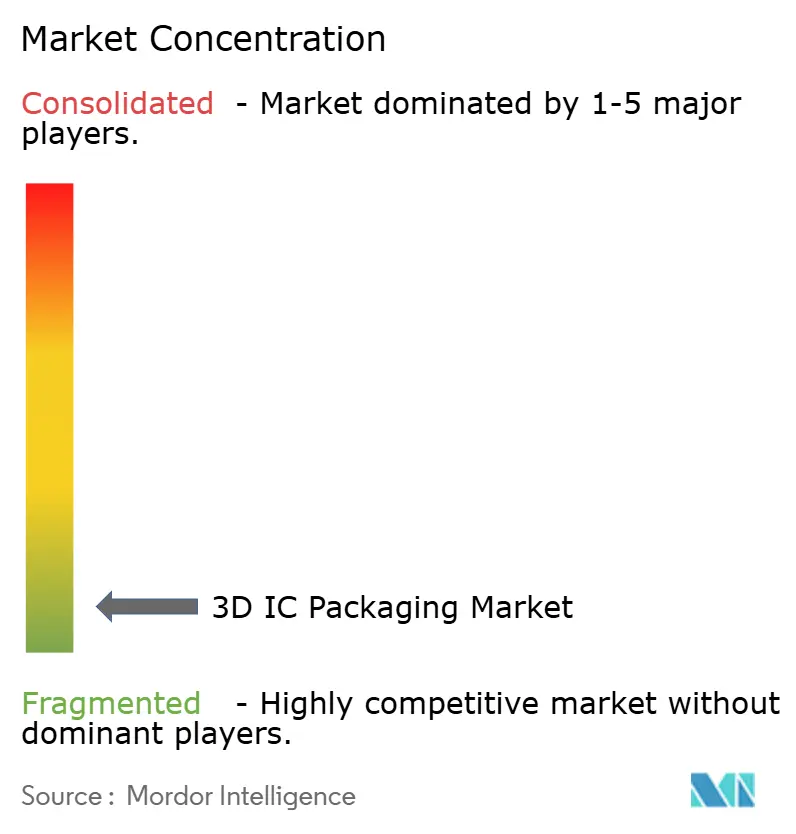

| Concentración del Mercado | Bajo |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Empaquetado 3D IC por Mordor Intelligence

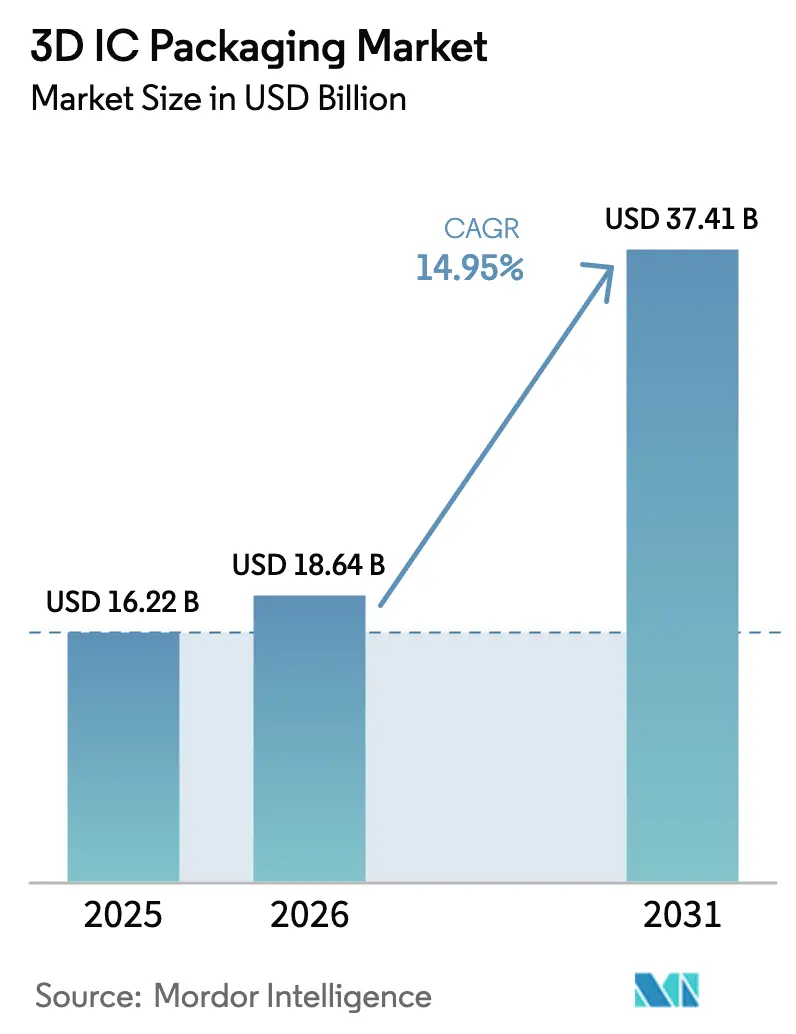

El tamaño del mercado de empaquetado 3D IC en 2026 se estima en USD 18,64 mil millones, creciendo desde el valor de 2025 de USD 16,22 mil millones con proyecciones para 2031 que muestran USD 37,41 mil millones, creciendo a una CAGR del 14,95% durante 2026-2031. Este auge está impulsado por las crecientes cargas de trabajo de inteligencia artificial y computación de alto rendimiento que superan los límites de ancho de banda, latencia y consumo energético de los diseños 2D convencionales, lo que obliga a los fabricantes de semiconductores a adoptar arquitecturas apiladas verticalmente. La memoria avanzada como HBM4+ y el codiseño lógica-memoria dentro del mercado de empaquetado 3D IC están redefiniendo las jerarquías de costos, mientras que los desequilibrios entre oferta y demanda en las herramientas de vía a través del silicio (TSV) y los sustratos CoWoS moderan la expansión de la producción a corto plazo. Asia-Pacífico mantiene una ventaja formidable gracias a los clústeres de fundición estrechamente integrados de Taiwán y Corea del Sur, pero la relocalización de capacidad en América del Norte bajo la Ley CHIPS y los programas de nueva construcción en la región del Golfo están alterando los mapas de capacidad a largo plazo. Los regímenes de control de exportaciones cada vez más estrictos, junto con los mandatos de seguridad de grado de defensa, obligan a las fundiciones a rediseñar la adquisición de equipos y las redes de socios sin comprometer el tiempo hasta el rendimiento.[1]Cheng Ting-Fang, "TSMC se acerca al empaquetado de próxima generación para los chips de IA de Nvidia y Google", Nikkei Asia, asia.nikkei.com

Conclusiones Clave del Informe

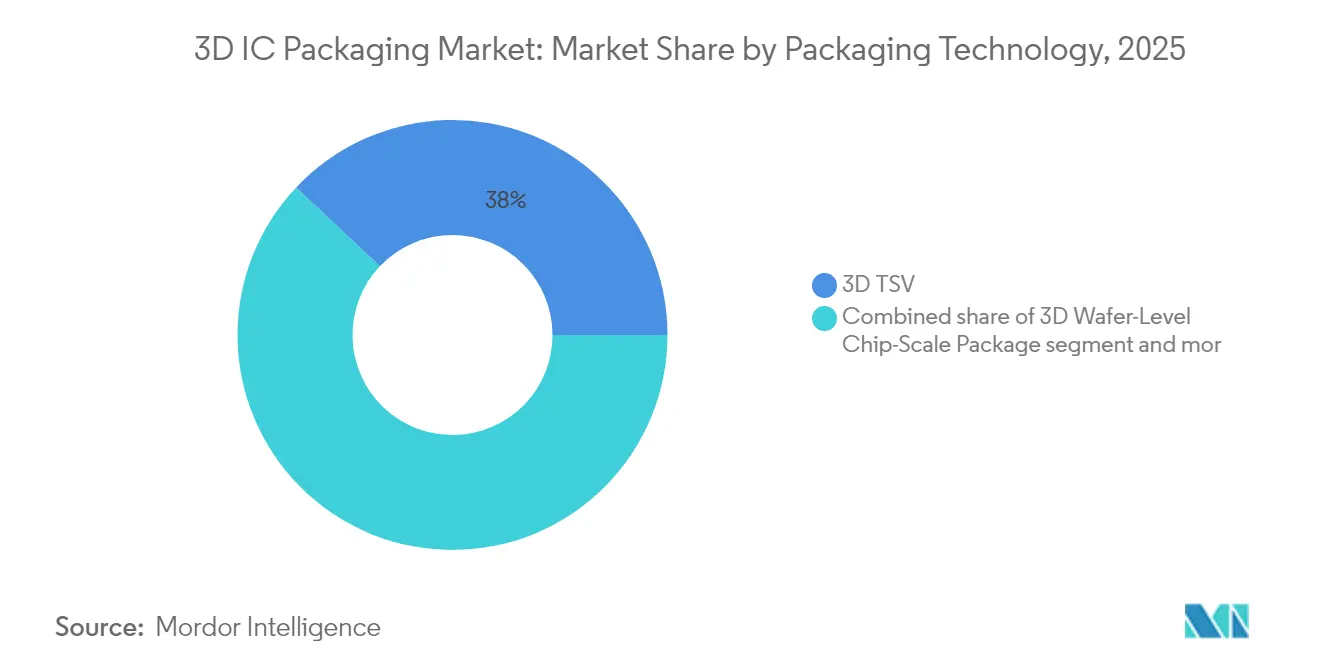

- Por tecnología de empaquetado, el TSV 3D retuvo el 37,96% de la participación del mercado de empaquetado 3D IC en 2025, mientras que el apilamiento por unión híbrida se proyecta que crecerá a una CAGR del 21,15% hasta 2031.

- Por enfoque de integración, los interposers 2,5D mantuvieron una participación del 57,38% del mercado de empaquetado 3D IC en 2025; el apilamiento 3D verdadero muestra el crecimiento más pronunciado con una CAGR del 21,28% hasta 2031.

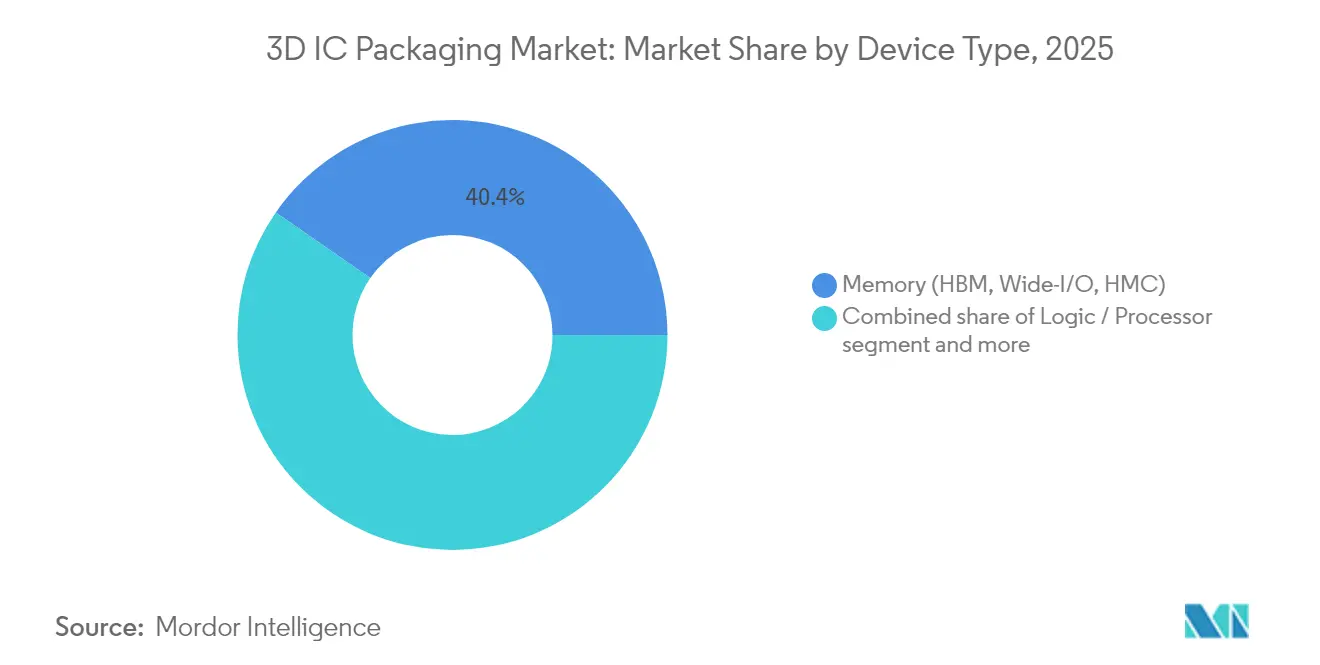

- Por tipo de dispositivo, la memoria —dominada por los apilados HBM— representó el 40,35% del tamaño del mercado de empaquetado 3D IC en 2025; los volúmenes de HBM4+ están preparados para una CAGR del 23,86% hasta 2031.

- Por aplicación de usuario final, HPC e IA capturaron el 37,45% de la participación de ingresos del mercado de empaquetado 3D IC en 2025 y está en camino de alcanzar una CAGR del 19,05% hasta 2031.

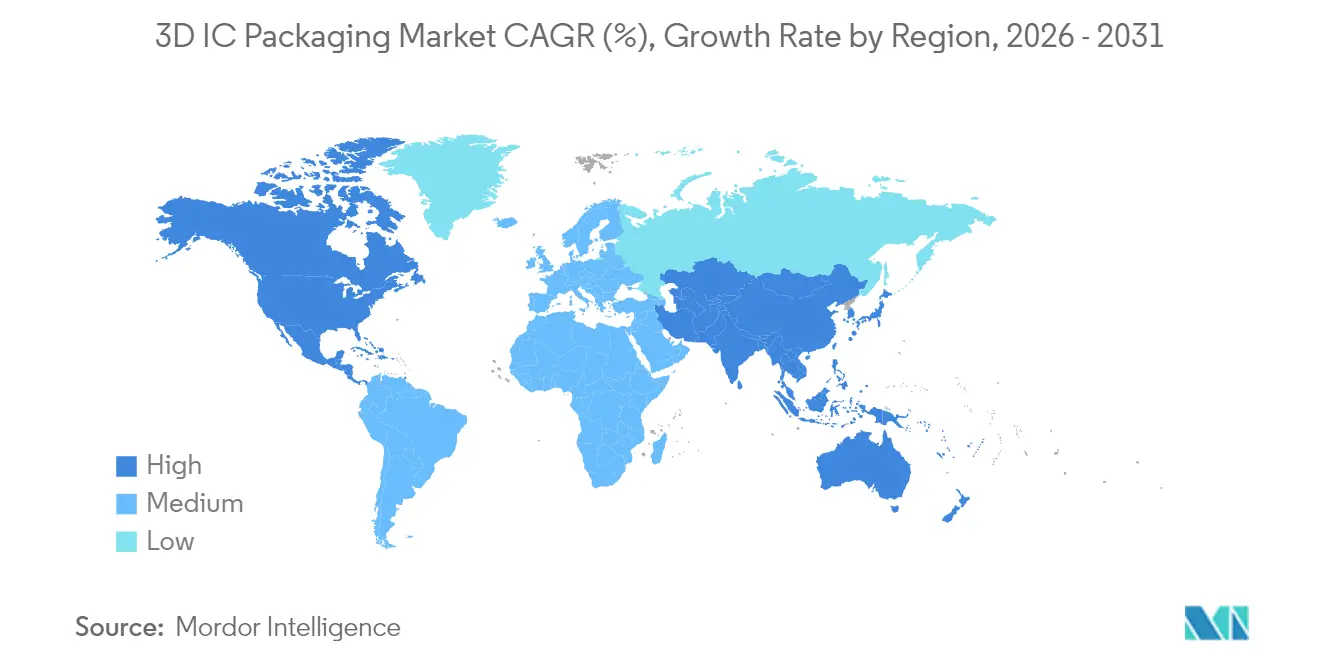

- Por geografía, Asia-Pacífico lideró con una participación del 62,41% en 2025, mientras que se prevé que la región de Oriente Medio y África registre una CAGR del 19,06% entre 2026 y 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Empaquetado 3D IC

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Demanda explosiva de IA / HPC para paquetes con apilado HBM | 4.20% | Global, concentrado en América del Norte y Asia-Pacífico | Corto plazo (≤ 2 años) |

| Transición de móviles y dispositivos ponibles hacia Paquetes de Escala a Nivel de Oblea (WLCSP) | 2.80% | Núcleo en Asia-Pacífico, expansión hacia América del Norte | Mediano plazo (2-4 años) |

| Estrategia "Fundición 2.0" de fundición que integra el empaquetado | 2.10% | Global, liderado por Taiwán y Corea del Sur | Mediano plazo (2-4 años) |

| Sustratos de núcleo de vidrio y a nivel de panel que reducen costos a escala | 1.90% | Fabricación en Asia-Pacífico, despliegue global | Largo plazo (≥ 4 años) |

| Los chiplets de grado de defensa exigen integración heterogénea segura | 1.40% | América del Norte y la UE, Asia-Pacífico selectivo | Largo plazo (≥ 4 años) |

| Fábricas neutras en carbono que priorizan la unión híbrida a baja temperatura | 0.80% | UE y América del Norte, en expansión hacia Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Demanda Explosiva de IA / HPC para Paquetes con Apilado HBM

Una oleada de aceleradores para centros de datos está redefiniendo las prioridades de la lista de materiales, impulsando los apilados HBM dentro del mercado de empaquetado 3D IC hasta la cima de cada hoja de ruta de nodo avanzado. TSMC está escalando la producción de CoWoS a 88.000 obleas por mes para 2026 con el fin de mantener el ritmo de las GPU de próxima generación de Nvidia. El cambio de HBM3E a HBM4+ triplica la densidad de ancho de banda efectivo mientras mantiene estables los límites de diseño térmico, lo que obliga a los fabricantes de sustratos a calificar materiales de núcleo más gruesos y capas de redistribución de cobre más finas. La plataforma H-Cube de Samsung acopla lógica y memoria en el mismo paquete, ilustrando cómo las topologías centradas en memoria se están trasladando en cascada hacia la arquitectura a nivel de placa. El efecto neto es una mayor proporción de dados apilados por dispositivo, una combinación más rica de TSV y, en última instancia, un precio de venta promedio más elevado en todo el mercado de empaquetado 3D IC.

Transición de Móviles y Dispositivos Ponibles hacia Paquetes de Escala a Nivel de Oblea (WLCSP)

Los fabricantes de equipos originales de dispositivos ponibles y teléfonos inteligentes de gama alta ahora consideran las huellas de sistema en paquete a nivel de oblea como la vía predeterminada para integrar radios, circuitos integrados de gestión de energía y MEMS en plataformas de menos de 7 mm. Se espera ampliamente que el buque insignia de Apple en 2026 muestre WLCSP avanzado para su SoC de la serie A, una señal de que el factor de forma está superando las compensaciones tradicionales de costo por pin. Los proveedores de servicios de ensamblaje y prueba de semiconductores taiwaneses han respondido duplicando las líneas de litografía dedicadas a los flujos de primera capa de redistribución (RDL), mientras que sus rivales surcoreanos pivotan hacia láminas de cobre recubiertas de resina para mitigar el alabeo. Estos movimientos expanden el mercado de empaquetado 3D IC más allá del silicio para centros de datos y hacia los dispositivos de consumo cotidianos, diversificando los flujos de ingresos y mejorando los factores de carga de las fábricas.

Estrategia "Fundición 2.0" de Fundición que Integra el Empaquetado

La frontera entre la fabricación de obleas y el empaquetado avanzado desapareció una vez que las ganancias de transistores de nodo a nodo cayeron por debajo de las normas históricas. El campus de TSMC en Arizona, valorado en USD 65 mil millones, dedica ahora dos edificios exclusivamente a los servicios CoWoS y SoIC. La hoja de ruta de Samsung une el proceso de fabricación de extremo frontal de 2 nm con el proceso de extremo posterior 2,5D H-CUBE en el mismo complejo de sala limpia, reduciendo el tiempo de ciclo entre fábricas en un 30%. Intel Foundry Services, por su parte, agrupa Foveros Direct y EMIB con opciones de unión de retícula, lo que permite a los clientes combinar mosaicos de cómputo de vanguardia con dados de E/S de nodo maduro. La integración vertical eleva los márgenes, acelera el aprendizaje de rendimiento y posiciona a las fundiciones como proveedores integrales para todo el ciclo de vida del mercado de empaquetado 3D IC.[2]Flora Wang y Jingyue Hsiao, "C Sun está preparado para unirse a la ola de expansión de semiconductores en EE. UU.", DIGITIMES, digitimes.com

Sustratos de Núcleo de Vidrio y a Nivel de Panel que Reducen Costos a Escala

Los sustratos orgánicos no pueden cumplir con los requisitos de coplanaridad y coeficiente de expansión térmica de los enlaces dado a dado de ≥50 Gbps, lo que impulsa la adopción temprana de laminados de núcleo de vidrio que admiten vías a través del vidrio (TGV). El piloto de Intel en 2025 mostró una reducción del 40% en la varianza de desviación en núcleos de vidrio de 300 mm, allanando el camino para la unión a nivel de panel en sustratos de 510 mm × 515 mm. El programa de empaquetado a nivel de panel de TSMC apunta a una reducción del 20-30% en el costo unitario para los aceleradores de IA para 2027, mientras que C Sun y Mycronic suministran equipos de litografía de gran tamaño a los proveedores de servicios de ensamblaje y prueba de semiconductores en Taiwán. A medida que las economías de escala entren en juego, los portadores basados en vidrio ampliarán la base de clientes de nivel 2 del mercado de empaquetado 3D IC.

Los Chiplets de Grado de Defensa Exigen Integración Heterogénea Segura

Las agencias de defensa de Estados Unidos y Europa ahora especifican pilas de chiplets de múltiples proveedores resistentes a manipulaciones que pueden auditarse hasta la geometría individual de las conexiones. Programas como la iniciativa SHIP de EE. UU. financian prototipos en los que la lógica procesada en una fábrica de confianza en América del Norte se une híbridamente a dados de radiofrecuencia de origen en Asia-Pacífico dentro de instalaciones seguras. El requisito de flujos de confianza en tierra, aprovisionamiento seguro de firmware y trazabilidad de por vida eleva el contenido de ingeniería por unidad e inyecta precios premium en corredores especializados del mercado de empaquetado 3D IC. Las herramientas de transparencia de la cadena de suministro y los enlaces criptográficos dado a dado se están volviendo tan críticos como la precisión de alineación mecánica.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez de herramientas de producción TSV y capacidad CoWoS | -3.10% | Global, más severo en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Desafíos del límite de diseño térmico (LDT) más allá de 1 W/mm² | -2.40% | Global, crítico para aplicaciones de HPC | Mediano plazo (2-4 años) |

| Alto costo de propiedad intelectual / automatización del diseño electrónico para la planificación de planta 3D | -1.80% | Global, concentrado en centros de diseño | Mediano plazo (2-4 años) |

| Alabeo de panel y pérdida de rendimiento >3% en las primeras líneas de empaquetado a nivel de panel | -1.20% | Centros de fabricación en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Escasez de Herramientas de Producción TSV y Capacidad CoWoS

Los grabadores de TSV, los alineadores de unión y los laminadores de sustratos de grado CoWoS siguen con reservas de 12 a 18 meses, lo que limita el potencial alcista de los proveedores de servicios de ensamblaje y prueba de semiconductores que se esfuerzan por cumplir con los calendarios de los aceleradores de IA. Applied Materials y Tokyo Electron pronostican ambos una cartera de pedidos de equipos de dos dígitos hasta mediados de 2026, aunque la escasez de componentes y los cuellos de botella en los equipos de instalación ralentizan las aceleraciones reales. Con TSMC controlando la mayor parte de los sustratos CoWoS, los compradores compiten por las asignaciones de inicio de obleas, a veces pagando por adelantado trimestres de antelación. La escasez limita la realización inmediata de ingresos en todo el mercado de empaquetado 3D IC incluso cuando las señales de demanda son inequívocamente sólidas.[3]"ASM International logra márgenes récord del 53,4% mientras los pedidos de chips de IA se disparan un 14% en el primer trimestre de 2025", StockTitan, stocktitan.net

Desafíos del Límite de Diseño Térmico (LDT) más allá de 1 W/mm²

A medida que los dados apilados superan 1 W/mm², los disipadores de calor convencionales no logran evacuar el calor de la unión en los niveles intermedios. TSMC está pilotando canales de enfriamiento microfluídico grabados directamente en los interposers de silicio, pero los prototipos en etapa temprana añaden complejidad de fabricación e incertidumbre en la fiabilidad. Los fabricantes de dispositivos deben, por tanto, reducir las frecuencias de reloj o adoptar diseños de chiplets más dispersos, diluyendo algunas ganancias de rendimiento y elevando los presupuestos de energía. La brecha entre la innovación en enfriamiento y la escalada de densidad de potencia persistirá a lo largo de la década, restando puntos a la trayectoria compuesta del mercado de empaquetado 3D IC.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tecnología de Empaquetado: El Liderazgo del TSV se Enfrenta a la Disrupción de la Unión Híbrida

Los nodos TSV 3D retuvieron el 37,96% de la participación del mercado de empaquetado 3D IC en 2025 porque las reglas litográficas maduras, las herramientas de producción en masa y los datos de fiabilidad en campo se alinearon con los objetivos de costo por GB de los proveedores de memoria. Múltiples líneas HBM3E ya amortizaron sus equipos de perforación y relleno de TSV, estabilizando los márgenes brutos incluso a medida que aumentaba el número de dados. Sin embargo, el segmento de unión híbrida se está expandiendo a una CAGR del 21,15%, aprovechando el contacto directo cobre a cobre para reducir la altura en z en un 40% y la resistencia de interconexión en un 15%. Estas ganancias eléctricas son fundamentales en los aceleradores de IA con alta densidad de cómputo que superan los límites tradicionales de enrutamiento de escape del sustrato del paquete.

El cambio no hace obsoleto al TSV. En cambio, emergen hojas de ruta de doble vía: el TSV sigue siendo el estándar para los apilados de memoria y sensores de alto volumen, mientras que la unión híbrida ocupa los rincones centrados en cómputo y baja latencia del mercado de empaquetado 3D IC. Los proveedores de servicios de ensamblaje y prueba de semiconductores capaces de alojar ambos flujos en líneas adyacentes aseguran reservas diversificadas en cuanto a riesgo. A medida que los fabricantes de sustratos escalan los núcleos de vidrio, la precisión de alineación de la unión híbrida mejora aún más, insinuando un futuro cruce donde las curvas de costos se intersectan y la unión híbrida desplaza al TSV en ciertos SKU de volumen.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Enfoque de Integración: El Dominio del Interposer Desafiado por la Evolución del 3D Verdadero

Los interposers 2,5D registraron el 57,38% de los ingresos en 2025, capitalizando una década de aprendizaje de rendimiento que llevó la defectividad del interposer de silicio a <0,1 dpm. Dado que los interposers desacoplan la elección del nodo de extremo frontal del ensamblaje de extremo posterior, los proveedores de GPU envían mosaicos de cómputo del tamaño de una retícula junto a dados de E/S de nodo más antiguo sin rediseñar toda la pila. Sin embargo, el apilamiento 3D verdadero registra una CAGR del 21,28%, impulsado por las ganancias de latencia dado a dado que pueden reducir el tiempo de entrenamiento de modelos en porcentajes de dos dígitos. Los casos de uso insignia incluyen NAND vertical, lentes de cómputo de memoria cercana y filtros de radiofrecuencia de alta Q en paquete, todos escenarios donde la proximidad en el eje z supera la reticulación planar.

Los temores iniciales de fiabilidad —migración electrónica en micro-conexiones enterradas y cizallamiento termomecánico en las esquinas de los dados— están siendo mitigados por rellenos de baja módulo y barreras de difusión de cobre de unión híbrida. A medida que el enfriamiento microfluídico y los disipadores de calor de grafeno maduran, la adopción del 3D verdadero se acelera. El mercado de empaquetado 3D IC se bifurca, por tanto, en una corriente principal de interposers y un borde de rendimiento verdaderamente apilado, cada uno avanzando en hojas de ruta de KPI diferenciadas en lugar de solo en precio.

Por Tipo de Dispositivo: Las Aplicaciones de Memoria Impulsan la Innovación en HBM4+

La memoria mantuvo el 40,35% de los ingresos de 2025, la mayor porción de uso individual dentro del mercado de empaquetado 3D IC. El inminente salto a HBM4+, previsto para una producción de alto volumen en 2027, inyecta una CAGR prevista del 23,86% para los paquetes centrados en memoria hasta 2031. Los proveedores de memoria apilada codiseñan la arquitectura de canal y el paso de micro-conexiones con los socios de fundición para preservar la integridad de la señal a un ancho de banda agregado de >1 Tbps. Las co-uniones de lógica más memoria producen compensaciones específicas por SKU: más capas aumentan la residencia en caché pero se traducen en presupuestos térmicos más exigentes.

Fuera de la memoria, los procesadores lógicos ganan participación a través de la partición en chiplets que mezcla mosaicos de cómputo con patrón de litografía ultravioleta extrema con dados de capa física de nodo maduro. Los módulos de sensores y MEMS adoptan WLCSP 3D para combinar la detección óptica, inercial y ambiental dentro de paquetes del tamaño de una pasta dental para dispositivos ponibles y habitáculos de automóviles. Los actores de radiofrecuencia y analógico aprovechan el aislamiento vertical dentro de los núcleos de vidrio para proteger los bloques sensibles al ruido incluso cuando las frecuencias 5G FR2 superan los 52 GHz. Cada sub-nicho de dispositivo da forma a su propio perfil de costo-rendimiento dentro del mercado de empaquetado 3D IC, impulsando la diversidad de la demanda y suavizando la utilización de la capacidad.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación de Usuario Final: El Dominio de HPC e IA Redefine las Prioridades del Sector

Las cargas de trabajo de HPC e IA se apoderaron del 37,45% de las ventas de 2025 y se proyecta que crezcan a una CAGR del 19,05% hasta 2031, catapultando a los proveedores de aceleradores al nivel superior de la asignación de sustratos de paquetes. Los hiperescaladores de la nube cada vez más eluden el silicio comercial y financian ASICs personalizados integrados dentro de portadores CoWoS o a nivel de panel, asegurando una asignación garantizada en el mercado de empaquetado 3D IC. Con el número de parámetros de los modelos duplicándose cada nueve meses, el ancho de banda por milímetro de sustrato supera la densidad de transistores de la era de Moore como la métrica clave.

La electrónica de consumo mantiene el impulso de escala, especialmente a medida que los fabricantes de equipos originales añaden cómputo de realidad mixta a los teléfonos inteligentes, pero su poder de fijación de precios palidece frente a los precios de venta promedio de los centros de datos. Los diseños de automoción y sistemas avanzados de asistencia a la conducción, regidos por AEC-Q100 e ISO 26262, buscan tiempos de funcionamiento prolongados en un rango de −40 °C a 150 °C, lo que impulsa a los proveedores a adoptar composiciones de relleno resistentes al ciclado térmico. El sector aeroespacial y de defensa adopta chiplets seguros y dieléctricos resistentes a la radiación, pagando de 3 a 5 veces el precio de venta promedio del consumidor por milímetro cuadrado. Los paquetes de IoT médico e industrial priorizan los sensores fotónicos y la lógica de fuga extremadamente baja, ampliando la huella del mercado de empaquetado 3D IC sin diluir su ventaja tecnológica.

Análisis Geográfico

Asia-Pacífico controló el 62,41% del mercado de empaquetado 3D IC en 2025, consecuencia de la hegemonía de nodo avanzado de Taiwán, los clústeres de extremo posterior centrados en memoria de Corea del Sur y el sprint de China continental hacia la capacidad doméstica. Las plataformas CoWoS de TSMC, H-Cube de Samsung y FOCoS de ASE anclan densos hábitats de proveedores, impulsando una baja latencia logística y ciclos rápidos de transferencia de procesos. Aun así, el riesgo de reubicación bajo las corrientes geopolíticas empuja a algunos clientes a diversificar fuentes hacia Malasia, Singapur y Vietnam, ampliando el alcance tecnológico de la región mientras eleva marginalmente las líneas de base de costos.

América del Norte se beneficia de los incentivos de la Ley CHIPS denominados en USD que subvencionan el gasto de capital tanto para obleas de vanguardia como para líneas de empaquetado avanzado. TSMC Arizona e Intel Ohio superan colectivamente una capacidad proyectada de 100.000 obleas por mes de extremo posterior para 2028, un amortiguador contra las interrupciones del suministro con destino a Asia. La proximidad a Nvidia, AMD y una gran cantidad de empresas emergentes de aprendizaje automático estrecha los ciclos de retroalimentación diseño-fabricación, otorgando a América del Norte una influencia desproporcionada sobre la dirección del mercado de empaquetado 3D IC incluso si el volumen absoluto queda por detrás de Asia.

La región de Oriente Medio y África registra la CAGR prevista más alta con un 19,06%, aunque desde una base pequeña. Las fábricas respaldadas por fondos de riqueza soberana en los Emiratos Árabes Unidos y las zonas industriales de Visión 2030 de Arabia Saudita destinan miles de millones a líneas de sustratos de núcleo de vidrio y plantas piloto de proveedores de servicios de ensamblaje y prueba de semiconductores. Europa se centra en la fiabilidad automotriz y el liderazgo en fabricación verde, aprovechando la experiencia alemana en electrónica de potencia y los clústeres de fotónica franceses. América Latina sigue siendo un punto de ensamblaje de nicho para dispositivos de consumo, mientras que Europa del Este tiene en la mira iniciativas de paquetes seguros orientados a la defensa. En conjunto, estos movimientos fragmentan la capacidad geográficamente, abriendo bolsas de demanda localizadas dentro del mercado de empaquetado 3D IC más amplio.

Panorama Competitivo

La diferenciación tecnológica, más que el costo laboral, dicta ahora el rango competitivo. TSMC y Samsung juntos controlan el segmento premium del mercado de empaquetado 3D IC con las carteras CoWoS, SoIC y H-Cube que abordan cómputo y memoria de forma simultánea. ASE Group mantiene el liderazgo en volumen en los flujos FOCoS versátiles, mientras que Amkor defiende el servicio llave en mano para SoC de consumo. Intel Foundry Services une el extremo frontal y el extremo posterior con Foveros Direct más EMIB, atrayendo a clientes sin fábrica propia que buscan la agregación de chiplets independiente del nodo.

Los competidores chinos —JCET, Huahong y los brazos de empaquetado de SMIC— reducen las brechas de proceso mediante la licencia de alineadores de unión híbrida y grabadores de TSV, acelerando la adopción doméstica bajo la política nacional de "empaquetado avanzado primero". Sin embargo, las restricciones de acceso a equipos y la incertidumbre sobre las licencias de exportación complican el ritmo de escalado. Los especialistas japoneses como Ibiden y Shinko Electric aseguran sustratos BT de alta temperatura de transición vítrea y películas de acumulación de próxima generación de Ajinomoto, sustentando la columna vertebral material del mercado de empaquetado 3D IC. Los derechos de patente en la unión directa de cobre y los microfluidos embebidos en elastómero otorgan a los primeros participantes fosos defensibles, pero los organismos de normalización —principalmente el Consorcio UCIe— erosionan los protocolos propietarios de interposer y enlace de chiplets, commoditizando gradualmente la conectividad de referencia.

Los movimientos estratégicos de los últimos 18 meses subrayan un pivote hacia verticales de extremo a extremo. El aumento del gasto de capital plurianual de TSMC de USD 35 mil millones destina un tercio del gasto al empaquetado de extremo posterior, mientras que Samsung agrupa lógica, DRAM y empaquetado en una sola unidad de negocio. El mega-campus de ASE en Penang triplica el espacio de sala limpia, señalando el compromiso de los proveedores de servicios de ensamblaje y prueba de semiconductores con los paquetes de HPC. En respuesta, los proveedores de equipos se consolidan mediante fusiones y adquisiciones —por ejemplo, la adquisición por parte de Lam Research de una empresa emergente especializada en metrología de alabeo de panel— para anclar su participación en un ciclo de gasto de capital en expansión. La competencia es, por tanto, dinámica pero aún no fragmentada, manteniendo el mercado de empaquetado 3D IC moderadamente concentrado.[4]Consorcio UCIe, "Especificaciones", uciexpress.org

Líderes del Sector del Empaquetado 3D IC

-

Taiwan Semiconductor Manufacturing Company Limited

-

Advanced Semiconductor Engineering Inc.

-

Amkor Technology Inc.

-

Samsung Electronics Co., Ltd.

-

Siliconware Precision Industries Co. Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Julio de 2025: TSMC aceleró el empaquetado a nivel de panel, con el objetivo de estar listo para 2027 y lograr reducciones de costos del 20-30% para los chips de IA.

- Junio de 2025: ASE Technology presentó FOCoS-Bridge, integrando TSV para satisfacer las crecientes necesidades de ancho de banda de la IA.

- Junio de 2025: Broadcom reveló el Sistema en Paquete de Dimensión eXtrema 3,5D, integrando 6.000 mm² de silicio y 12 apilados HBM.

- Junio de 2025: TSMC inició la construcción de ocho fábricas y una planta de empaquetado avanzado, ampliando la capacidad global.

Alcance del Informe del Mercado Global de Empaquetado 3D IC

El empaquetado 3D IC es una metodología de empaquetado para incluir numerosos circuitos integrados dentro del mismo paquete. En una estructura 3D, los chips activos se integran mediante el apilamiento de dados para lograr la interconexión más corta y la menor huella del paquete.

El Mercado de Empaquetado 3D IC está segmentado por Tecnología de Empaquetado (empaquetado de escala a nivel de oblea 3D (WLCSP), TSV 3D), por Usuario Final (Electrónica de Consumo, Aeroespacial y Defensa, Dispositivos Médicos, Comunicaciones y Telecomunicaciones, Automoción) y Geografía.

| TSV 3D |

| Paquete de Escala a Nivel de Oblea 3D (WLCSP) |

| Apilamiento por Unión Híbrida (WoW, CoW, SoIC) |

| Empaquetado 3D de Salida en Abanico y a Nivel de Panel (PLP) |

| Interposer 2,5D |

| Apilamiento 3D Verdadero |

| Sistema en Paquete / Integración Heterogénea Basada en Chiplets |

| Memoria (HBM, Wide-I/O, HMC) |

| Lógica / Procesador |

| Sensor y MEMS |

| Radiofrecuencia y Analógico |

| Computación de Alto Rendimiento e IA |

| Electrónica de Consumo y Móvil |

| Automoción y Sistemas Avanzados de Asistencia a la Conducción |

| Aeroespacial y Defensa |

| IoT Médico e Industrial |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| Italia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Resto de Asia | |

| Oriente Medio | Israel |

| Arabia Saudita | |

| Emiratos Árabes Unidos | |

| Turquía | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Egipto | |

| Resto de África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tecnología de Empaquetado | TSV 3D | |

| Paquete de Escala a Nivel de Oblea 3D (WLCSP) | ||

| Apilamiento por Unión Híbrida (WoW, CoW, SoIC) | ||

| Empaquetado 3D de Salida en Abanico y a Nivel de Panel (PLP) | ||

| Por Enfoque de Integración | Interposer 2,5D | |

| Apilamiento 3D Verdadero | ||

| Sistema en Paquete / Integración Heterogénea Basada en Chiplets | ||

| Por Tipo de Dispositivo | Memoria (HBM, Wide-I/O, HMC) | |

| Lógica / Procesador | ||

| Sensor y MEMS | ||

| Radiofrecuencia y Analógico | ||

| Por Aplicación de Usuario Final | Computación de Alto Rendimiento e IA | |

| Electrónica de Consumo y Móvil | ||

| Automoción y Sistemas Avanzados de Asistencia a la Conducción | ||

| Aeroespacial y Defensa | ||

| IoT Médico e Industrial | ||

| Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Resto de Asia | ||

| Oriente Medio | Israel | |

| Arabia Saudita | ||

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de empaquetado 3D IC?

El tamaño del mercado de empaquetado 3D IC alcanzó USD 18,64 mil millones en 2026 y se prevé que llegue a USD 37,41 mil millones para 2031.

¿Qué segmento lidera el mercado de empaquetado 3D IC?

Por tecnología, el TSV 3D mantiene el liderazgo con una participación del 37,96%, aunque la unión híbrida es el segmento de más rápido crecimiento.

¿Por qué Asia-Pacífico domina el empaquetado 3D IC?

Asia-Pacífico alberga el clúster más denso de fundiciones y proveedores de servicios de ensamblaje y prueba de semiconductores, principalmente en Taiwán y Corea del Sur, lo que le otorga una participación de mercado del 62,41% en 2025.

¿A qué velocidad crece el segmento de aplicaciones de HPC e IA?

Se proyecta que los paquetes de HPC e IA se expandan a una CAGR del 19,05%, reflejando la creciente demanda de diseños de aceleradores centrados en memoria.

¿Cuáles son las principales restricciones al crecimiento del mercado?

La escasez de capacidad en herramientas de TSV y CoWoS, los desafíos del límite de diseño térmico por encima de 1 W/mm² y los altos costos de licencias de automatización del diseño electrónico 3D frenan colectivamente la expansión a corto plazo.

¿Qué nuevas tecnologías podrían reducir los costos del empaquetado avanzado?

Los sustratos de núcleo de vidrio y a nivel de panel prometen reducciones del 20-30% en el costo unitario una vez que las líneas de alto volumen maduren, redefiniendo las curvas de costos futuras en el mercado de empaquetado 3D IC.

Última actualización de la página el: