医療用スマートテキスタイル市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 2.55 十億米ドル |

| 市場規模 (2031) | 4.82 十億米ドル |

| 成長率 (2026 - 2031) | 13.56% CAGR |

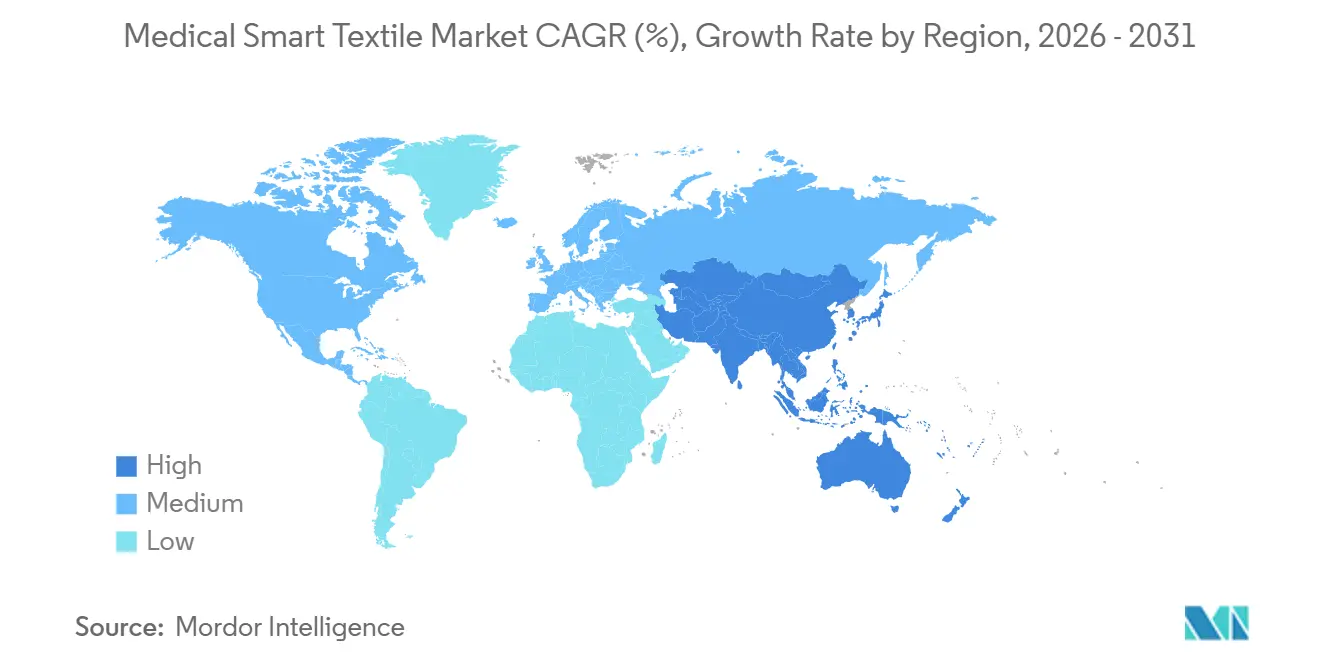

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

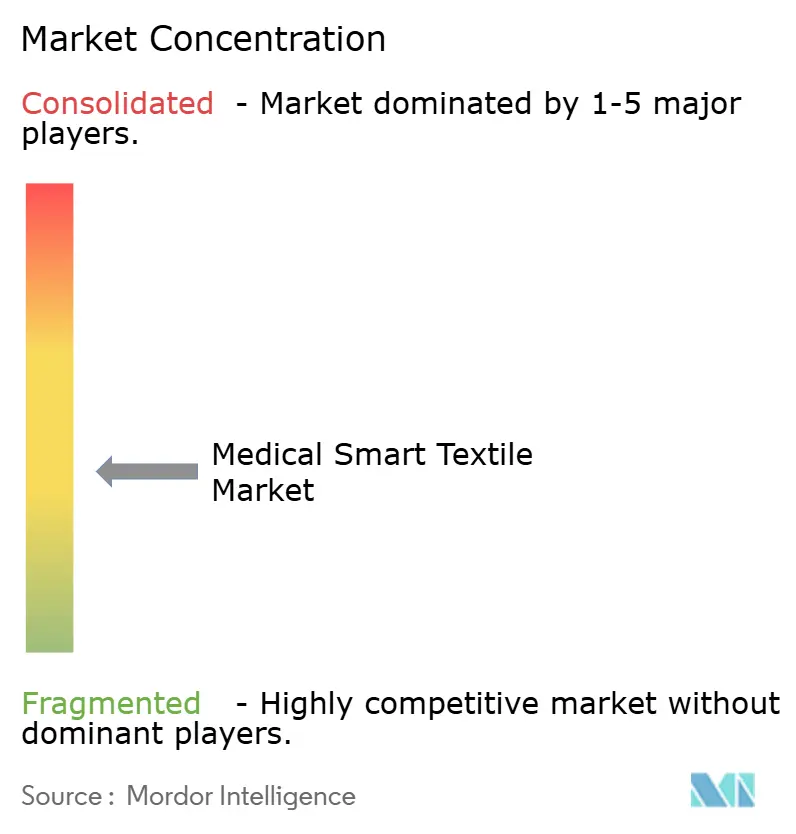

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる医療用スマートテキスタイル市場分析

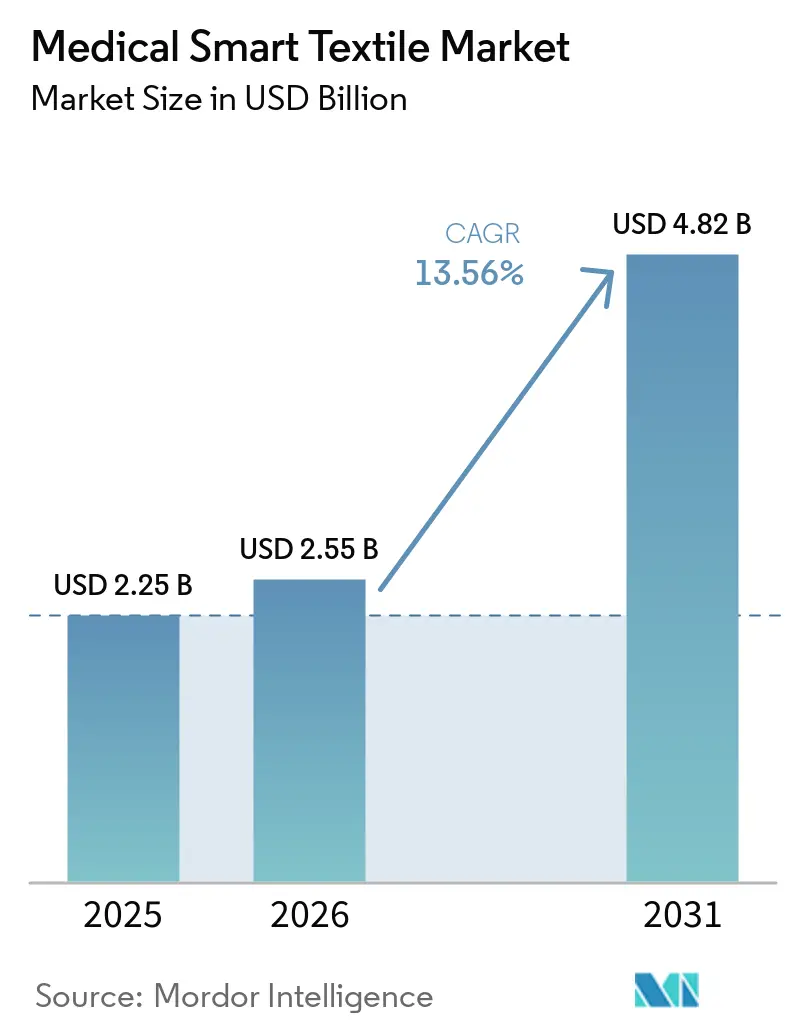

医療用スマートテキスタイル市場規模は、2025年に22億5,000万米ドル、2026年に25億5,000万米ドルと予測され、2026年から2031年にかけて13.56%のCAGRで成長し、2031年までに48億2,000万米ドルに達する見込みです。

高齢化人口の増加、慢性疾患モニタリングニーズの高まり、医療システムへの圧力が、観察の場を病院の外の日常生活へと押し広げており、市場は前進しています。テキスタイルベースのセンサーが周術期、心肺、外来環境における独立したモニタリングハードウェアの代替として使用可能な選択肢として扱われるようになっているため、臨床的検証も医療用スマートテキスタイル市場を強化しています。2026年7月のCMS ACCESSモデルの開始により、FDA認可のウェアラブルが慢性ケアアウトカムに連動した支払い構造により直接組み込まれるようになり、医療用スマートテキスタイル市場はより強固な商業基盤を得ています。医療用スマートテキスタイル市場はまた、より優れた導電性糸、小型化されたセンシングコンポーネント、機械洗濯可能なデザインの恩恵を受けており、在宅ケアおよびリハビリプログラムにおける繰り返し使用がより実用的になっています。医療用スマートテキスタイル市場における競争は中程度に分散しており、最も有利な立場にある企業は、規制上の進展、臨床的証拠、ワークフロー統合、および継続的な患者データの有用な解釈を組み合わせることができる企業です。

主要レポートのポイント

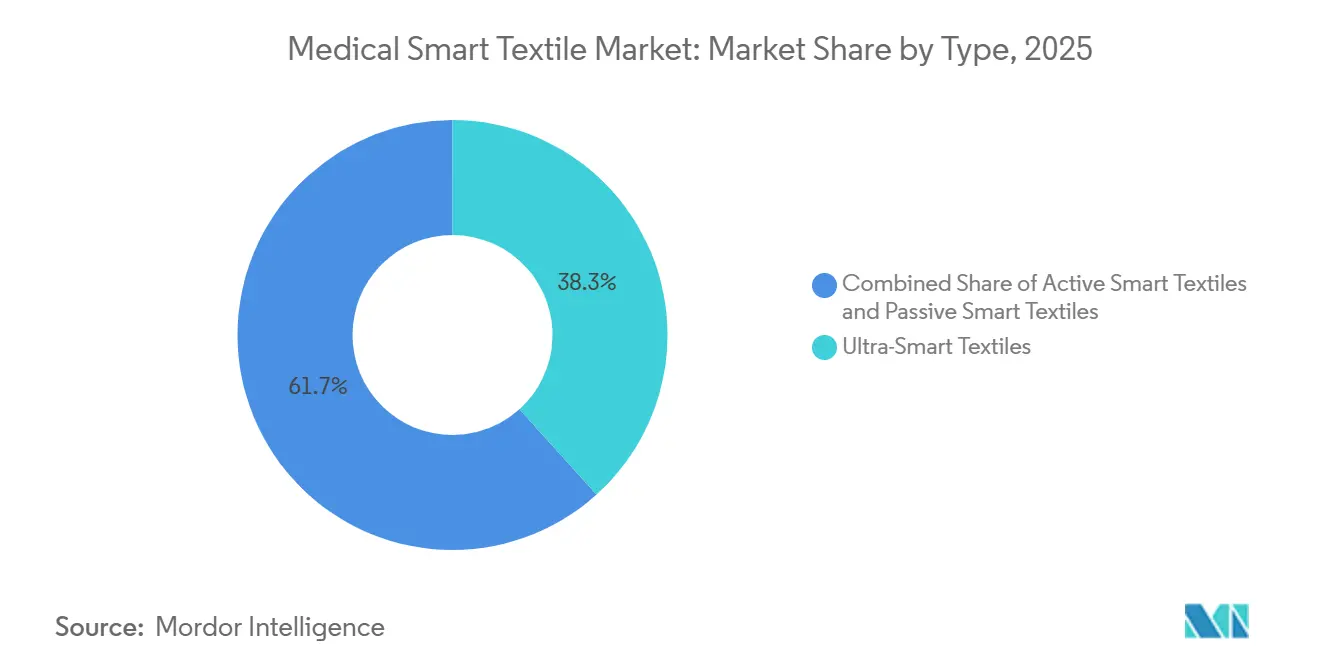

- タイプ別では、ウルトラスマートテキスタイルが2025年に38.31%の収益シェアを占め、アクティブスマートテキスタイルは2031年までに14.38%のCAGRで成長すると予測されています。

- 技術別では、ウェアラブルテクノロジーが2025年に38.24%の収益シェアを占め、バイオメディカルウェアラブルは2031年までに14.52%のCAGRで拡大すると予測されています。

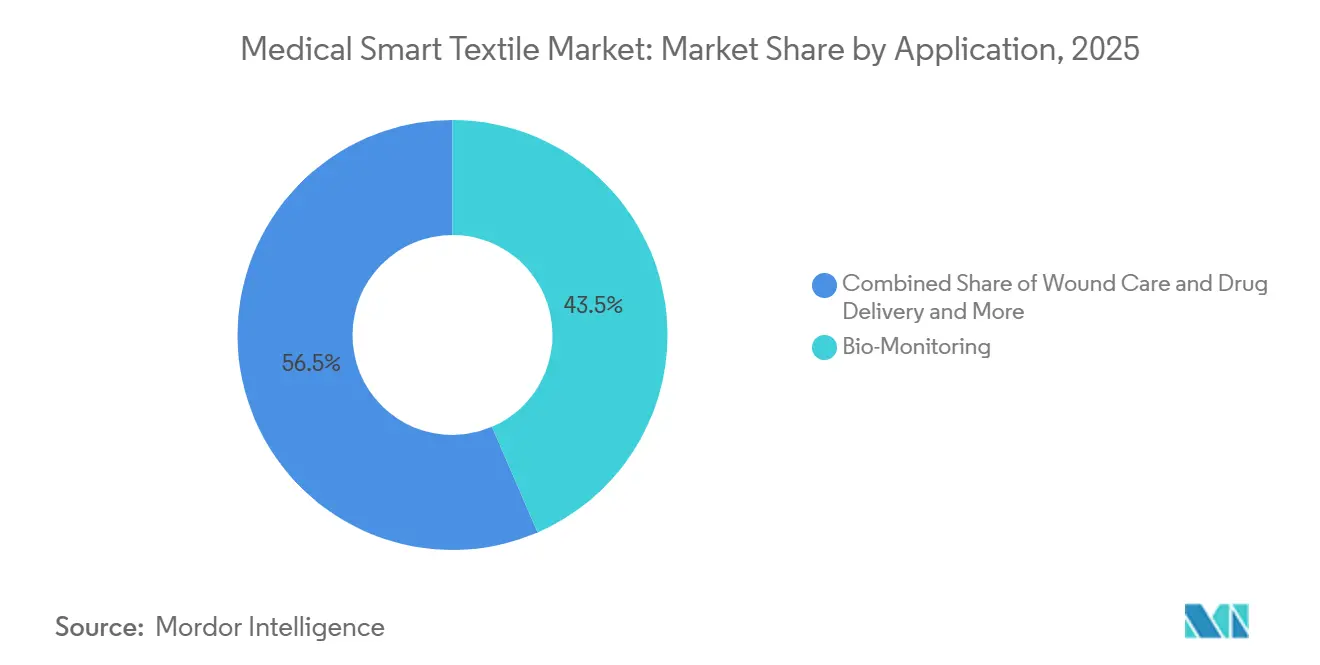

- 用途別では、バイオモニタリングが2025年の医療用スマートテキスタイル市場規模の43.52%を占め、創傷ケアおよびドラッグデリバリーは2031年までに15.25%のCAGRで拡大すると予測されています。

- エンドユーザー別では、病院・クリニックが2025年に54.34%の収益シェアを占め、在宅医療・患者は2031年までに最高のCAGRである16.15%を記録すると予測されています。

- 地域別では、北米が2025年に医療用スマートテキスタイル市場シェアの38.22%を占め、アジア太平洋地域は2031年までに15.65%のCAGRを記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバル医療用スマートテキスタイル市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 遠隔患者モニタリングの需要増加 | +2.8% | グローバル | 短期(2年以内) |

| 継続的・非侵襲的バイタルサイントラッキングへのシフト | +2.0% | グローバル(北米・欧州への早期集中) | 短期(2年以内) |

| デジタルケアパスウェイとのウェアラブル統合 | +1.6% | 北米・欧州 | 中期(2〜4年) |

| 急性期後・在宅ケア拡張に向けた病院の推進 | +1.5% | 北米・欧州 | 中期(2〜4年) |

| テキスタイルセンサーの小型化と洗濯耐久性の改善 | +1.8% | グローバル | 短期(2年以内) |

| コネクテッドケアに対する償還支援 | +1.7% | 北米(西欧への早期波及あり) | 短期(2年以内)および中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

遠隔患者モニタリングの需要増加

遠隔患者モニタリングは慢性疾患管理の定常的な一部となりつつあり、このシフトが医療用スマートテキスタイル市場に、短期的な入院エピソードだけでなく、より広範で持続的なユースケースをもたらしています。CMSのACCESSモデルは2026年7月に開始され、高血圧、糖尿病、慢性筋骨格系疼痛などの疾患を持つメディケア受給者に対する技術支援型慢性ケアにFDA認可のウェアラブルを直接組み込んでいます[1]CMS Innovation Center、「ACCESSモデル(慢性ケアを効果的でスケーラブルなソリューションで推進)」、Centers for Medicare & Medicaid Services、cms.gov。これが重要なのは、生理学的データを収集するガーメントが、パッチや独立したモニタリングハードウェアよりも日常のルーティンに自然に溶け込むことができ、長期間にわたるアドヒアランスの向上を支援するためです。2026年6月にデューク大学ヘルスシステムで実施された前向き研究では、ウェアラブルモニタリングが術後の早期悪化を臨床的に目に見える形で現れる前に検出したことが示され、入院期間を超えた継続的モニタリングの有効性が支持されました。商業的効果は長期疾患管理にとどまらず、術後および急性期後ケアにおいても短期モニタリングウィンドウが経済的に成立するようになっています。その結果、医療用スマートテキスタイル市場は、入院ケアと完全に管理されていない在宅回復の間に位置するより大きな患者プールへのアクセスを得ています。

主要市場にけるコネクテッドケアへの償還支援

償還の整合性は、支払いルールが実際の臨床現場でのコネクテッドケアの提供方法とより適合するようになったため、医療用スマートテキスタイル市場にとって最も明確な需要支援の一つとなっています。CMSは2025年7月に、遠隔患者モニタリングコードが30日間のうちわずか2日間のデータ送信で適用可能になるよう提案しました(従来の16日間の最低要件から変更)。これにより、エピソード的ケアや退院後フォローアップへの適合性が拡大します。この変更は重要です。なぜなら、テキスタイルベースのデバイスは、手術後、退院後、または1ヶ月に満たない療法期間中に患者の観察が必要な場合に最も有用であることが多いためです。2025年1月、Mölnlycke Health Careは、糖尿病性足潰瘍リスクを68%低減し、切断を83%減少させ、患者1人当たりの年間治療費を削減すると報告された体温感知糖尿病用フットソックスを持つSiren Careに800万米ドルを投資しました。この動きは、カバレッジの議論がセンサーの新規性だけでなく、測定可能なケアコストのアウトカムによってますます形成されていることを示しています。したがって、患者レベルのコスト削減を示すことができる医療用スマートテキスタイル市場の企業は、同等の臨床的・経済的証拠なしに優れたハードウェア性能を提供する企業よりも有利な立場にあります。

テキスタイルセンサーの小型化と洗濯耐久性の改善

医療用スマートテキスタイル市場は、繰り返し使用を通じて信頼性の高いシグナルを生成しながら、身体に快適に装着できる製品に大きく依存しています。ここでは2つのエンジニアリング上の進歩が中心的な役割を果たしています。皮膚に密着する小型センシング構造と、外来・在宅プログラムでの繰り返し使用を支援する洗濯可能なガーメントデザインです。HexoskinのMedical Systemは2025年11月19日にFDA 510(k)認可を取得し、外来患者向けの機械洗濯可能なガーメントにおける長期ECG、呼吸、活動モニタリングのための初のFDA認可スマートシャツとなりました。2025年5月のNature Electronics誌の研究では、市販の材料を使用した10mm×10mmのコンパクトなセンシングアレイで呼吸数と筋肉の緊張をモニタリングできる音響ガラスマイクロファイバーセンシングテキスタイルが紹介されました。これらの進歩は、繰り返し洗濯、ユーザーの快適性、コンパクトなセンシングがすべて実際の使用におけるアドヒアランスに必要であるため、臨床展開への実際的な障壁を低下させます。また、医療用スマートテキスタイル市場における競争上の負担を原材料から検証、規制対応、信頼性の高いスケールアップへとシフトさせます。

デジタルケアパスウェイとのウェアラブル統合

ガーメントベースのデータが、ロバイダーが日々使用している臨床システムにスムーズに移行できない限り、医療用スマートテキスタイル市場はその完全な商業的価値に達することはできません。2025年のAdvanced Materials誌のレビューでは、AI対応ウェアラブルセンサーが基本的なトラッキングツールから予測・診断支援デバイスへと移行しつつあることが示され、ケア提供における役割が変化しています。このシフトが重要なのは、病院や医師が既存のワークフロー内で対応できない場合、より多くの生データフィードを必要としないためです。電子記録に適合し、アラートをサポートし、シグナルキャプチャから臨床対応までの時間を短縮する構造化されたアウトプットが必要です。医療用スマートテキスタイル市場にとって、これは契約更新とスイッチングコストが、ファブリックデザインだけでなく、ソフトウェア統合と使用可能な分析にますます依存するようになることを意味します。センシングガーメントをデジタルケアパスウェイと接続できる企業は、コネクテッドケアが心臓病学、リハビリテーション、呼吸モニタリング、長期慢性疾患管理においてより日常的になるにつれて、より強固なポジションを維持する可能性が高いです。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い製造・検証コスト | -1.6% | グローバル | 長期(4年以上) |

| 規制・認証の複雑性 | -1.3% | 北米・欧州 | 中期(2〜4年)および長期(4年以上) |

| データ精度と長期信頼性への懸念 | -1.0% | グローバル | 中期(2〜4年) |

| 臨床ITシステムとの相互運用性の摩擦 | -0.8% | 北米・欧州 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高い製造・検証コスト

医療用スマートテキスタイル市場は、検証ニーズがハードウェア製造予算を大幅に上回る可能性があるため、多くの従来のデバイスカテゴリとは異なるコスト構造に直面しています。ファブリック、糸、埋め込みセンサーコンポーネントはスケールで管理可能かもしれませんが、認可と償還に必要な臨床試験はしばしばはるかに多くの資本を消費します。2024年のJournal of the Textile Institute誌のレビューでは、導電性コンポーネントが繰り返しの洗濯サイクルで予測困難かつ試験コストの高い方法で劣化する可能性があるため、洗濯耐久性と耐久性が依然として持続的な障壁であることが指摘されました[2]「リアルタイム生体医療モニタリングのためのテキスタイルベースウェアラブルセンサーの設計と開発:レビュー」、Journal of the Textile Institute、tandfonline.com。これにより、異なる患者グループ、ーメントタイプ、使用環境にわたる長期性能の証明コストが上昇します。ペイヤーの期待も高まっており、多くのカバレッジ議論においてコスト削減の証拠が技術的機能と同様に重要になっています。これにより、医療用スマートテキスタイル市場の小規模なイノベーターは圧力にさらされています。なぜなら、製品アイデアで最も速く動く企業が、大規模な前向き研究に資金を提供する能力が最も低いことが多いためです。

規制・認証の複雑性

規制の複雑性は、これらの製品がしばしば医療機器規則、ソフトウェア監督、テキスタイル性能基準に同時にまたがるため、医療用スマートテキスタイル市場の速度を引き続き低下させています。2025年のE-Textiles Networkのレポートでは、学術、産業、医療の参加者が、MHRAおよびUKCA設定下での医療・ケアにおるスマートテキスタイルに特化した標準の欠如を指摘しました。問題はコストだけではなく、米国と欧州での異なる承認経路がしばしば異なる証拠パッケージと異なるタイムラインを必要とするためです。これにより、企業は収益を遅らせる順次ローンチと開発費用を大幅に増加させる並行申請のどちらかを選択せざるを得ない場合があります。すでに一つの経路を通過した専門プレイヤーはノウハウの面で優位性を持っていますが、新しい管轄区域に参入する際にはより遅い拡大パスに直面します。その結果、医療用スマートテキスタイル市場は需要面では急速に成長できる一方で、商業的展開と地域的な普及においては依然として不均一に進む可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:臨床的複雑性がプレミアムを生み出すが、アクティブシステムがペースを設定

ウルトラスマートテキスタイルは2025年のタイプ区分において医療用スマートテキスタイル市場シェアの38.31%を占め、プロバイダーがマルチパラメータセンシングとより高度な機能を組み合わせたガーメントに対してより高い費用を支払う意欲があることを示しています。病院およびステップダウンケア環境では、1枚のガーメントがECG、呼吸数、筋肉活動、皮膚温度を単一のフォームファクターでキャプチャできるため、これらのシステムが評価されました。これにより、複数のデバイスの必要性が減少し、ケア提供中に別々のデータストリームを収集する負担が軽減されました。タイプミックスはまた、デバイスの統合がワークフローを改善する場合に高い単価が依然として許容されるため、予算担当者が最大の実際的なリターンを見出す場所を反映しています。医療用スマートテキスタイル産業では、より高い重症度の環境での調達決定は、複数のモニタリングステップを一度に置き換えることができる製品を引き続き優先しています。

アクティブスマートテキスタイルは2026年から2031年にかけて14.38%のCAGRで成長すると予測されており、医療用スマートテキスタイル市場において最も成長の速いタイプカテゴリとなっています。その成長は、センシング以上のことを行う製品、すなわちリハビリテーション支援、治療的応答、その他のクローズドループ機能のために設計されたシステムに結びついています。パッシブスマートテキスタイルは、埋め込まれた知能よりも長い耐用年数と低コストが重要な圧迫療法、抗菌創傷ドレッシング、ポジショニング補助具において引き続き関連性を持っています。2025年のnpj Flexible Electronics誌の論文では、電気的、熱的、化学的モダリティにわたるテキスタイルベース治療システムの材料および構造要件が概説され、より応答性の高いスマート製剤の継続的な開発が支持されました。時間の経過とともに、プログラム可能な機能がより広い価格帯に移行するにつれて、アクティブとウルトラスマートテキスタイルの境界は狭まる可能性があります。このシフトにより、医療用スマートテキスタイル市場は厳格なカテゴリラベルだけでなく、機能と臨床使用に焦点を当て続けることになります。

注記: 全セグメントのシェアはレポート購入時に入手可能

技術別:ウェアラブルテクノロジーがリードし、バイオメディカルウェアラブルが最速で成長

ウェアラブルテクノロジーは2025年に38.24%の収益シェアを占め、医療用スマートテキスタイル市場において最大の技術セグメントとなりました。そのリードは、臨床および在宅環境における心肺トラッキング、活動モニタリング、睡眠関連観察にわたるガーメントベース健康モニターの商業的成熟から生まれました。ガーメントは通常、独立したデバイスや粘着フォーマットよりも患者のルーティンに適合するため、採用はこのセグメントを優先しました。プロバイダーもまた、ウェアラブルガーメントが患者の取り扱いを減らしながらより長い観察ウィンドウをサポートできるため、恩恵を受けました。使いやすさと拡大する臨床的関連性のこの組み合わせにより、ウェアラブルテクノロジーは需要の中心に位置し続けました。

バイオメディカルウェアラブルは2026年から2031年にかけて14.52%のCAGRで成長すると予測されており、医療用スマートテキスタイル市場の技術区分において最速のペースとなっています。ここでの成長は、より広範なウェアラブル製品よりも焦点を絞った測定、治療的応答、または診断支援を必要とする疾患特異的な用途に結びついています。テキスタイルセンサーとEテキスタイルは、スタンドアロンの収益カテゴリとしてではなく、より大きなシステム内の有効化レイヤーとしてますます機能しており、バリューチェーンにおける役割を広げながら直接販売の可視性を圧縮しています。スマートファブリックは、抗菌病院用アパレルや熱調節用途を含む重要な専門用途を引き続き担っています。2025年2月のNature誌に掲載された研究では、テキスタイルネットワーク内で分散推論が可能な単繊維コンピュータが紹介され、予測期間中にセンシングと処理がより緊密に連携する可能性が示唆されました。そうなると、医療用スマートテキスタイル市場は、材料科学、シグナル処理、デバイスの使いやすさを一つの製品アーキテクチャに統合できる企業を評価する可能性が高いです。

用途別:バイオモニタリングが需要を支え、創傷ケアとドラッグデリバリーが最速の成長経路を開く

バイオモニタリングは2025年の用途区分において医療用スマートテキスタイル市場規模の43.52%を占め、心臓、呼吸、動作ベースのテキスタイルセンシングの背後にある強固な臨床的歴史を反映しています。病院、外来プログラム、臨床研究環境はすでに継続的観察のためのより明確なユースケースを持っており、このセグメントが最大の収益基盤を維持するのに役立ちました。この用途はまた、認知された償還および採用リスクを低下させたデバイス認可の増加する記録からも恩恵を受けました。Hexoskinの2025年11月の長期外来ECGおよび呼吸モニタリングのためのFDA 510(k)認可は、承認済みベースに別の臨床的に使用可能なスマートガーメントを追加することで、そのポジションを強化しました[3]Hexoskin、「遠隔ケアの突破口:HexoskinメディカルシステムがFDA 510(k)認可を取得、長期ECGおよび呼吸モニタリングへ」、Hexoskin、hexoskin.com。医療用スマートテキスタイル産業において、バイオモニタリングは技術的能力と支払い関連性の間の最も明確な橋しを持つセグメントであり続けています。

創傷ケアおよびドラッグデリバリーは2026年から2031年にかけて15.25%のCAGRで成長すると予測されており、医療用スマートテキスタイル市場において最も成長の速い用途となっています。ここでの成長は、創傷状態を感知し、同じ基材内での局所療法を通じて応答できるクローズドループ製品に結びついています。2025年のNature Communications誌の研究では、10人の患者の臨床コホートでテストされた皮膚インターフェース型三次元クローズドループセンシングおよび治療用電子創傷包帯が報告され、パーソナライズされた創傷管理がテキスタイル連携システムにどのように組み込まれるかが示されました。外科手術とリハビリテーションは、多くの一般的なモニタリング製品が必要とする以上の滅菌性、シグナル安定性、材料コンプライアンスを必要とするため、より小さいが技術的に要求の高い用途であり続けています。セラピーとウェルネスも臨床と消費者のユースケースを結び続けており、ガーメントベースのモニタリングが反応的な治療だけでなく、アウトカム志向のケアモデルに適合するのに役立っています。主要な創傷ケアサプライヤーがスマートドレッシングと遠隔看護サポートを組み合わせ始めると、医療用スマートテキスタイル市場は2031年以前に用途の境界とエンドユーザーの境界が同時にシフトする可能性があります。

注記: 全セグメントのシェアはレポート購入時に入手可能

エンドユーザー別:病院が最大規模を維持するが、成長は在宅へとシフト

病院・クリニックは2025年にエンドユーザー収益の54.34%を維持し、医療用スマートテキスタイル市場において最大の需要センターであり続けました。そのリードは、術中モニタリング、ICUテレメトリー、術後監視などの高重症度用途の集中だけでなく、購買規模も反映しています。機関バイヤーはまた、臨床検証要件が広範な消費者または在宅での採用の前に正式な調達システムを通じて採用を推進したため、多くの製品の最初の商業チャネルとしても機能しました。このパターンは、スタッフがパフォーマンスを評価し、データを統合し、初期プロトコル設計をサポートできる病院環境を優先しました。また、現在の最大の需要が完全に分散した環境ではなく、組織化されたケア環境内に依然として存在する理由も説明しています。

在宅医療・患者は2031年までに16.15%のCAGRで成長すると予測されており、医療用スマートテキスタイル市場において最も成長の速いエンドユーザーセグメントとなっています。このシフトは、退院圧力、継続的な監視に対するペイヤーの需要、および居住環境での技術支援型慢性ケアを認識する支払いモデルによって支援されています。リハビリテーションセンターも、脳卒中回復、整形外科ケア、神経変性疾患管理が継続的な動作および神経筋トラッキングから恩恵を受ける外来および在宅ベースのプロトコルへと移行するにつれて拡大しています。学術・産業研究は、大学の研究室と契約研究環境が後に病院および在宅調達を形成する証拠基盤を生成するため、引き続き重要です。企業は、退院後に中断なくモニタリングを継続できるよう、継続的センシングプラットフォームで機関リハビリテーションと在宅リハビリテーションを結びつけようとしています。この方向性は、長期的な価値が孤立したデバイスエピソードではなく、ケアの継続性から生まれる、より広範な医療用スマートテキスタイル市場を支援します。

地域分析

北米は2025年に医療用スマートテキスタイル市場シェアの38.22%を占め、最大の地域貢献者となりました。この地域のリードは、より強固なFDA認可パイプライン、遠隔生理学的モニタリングの広範な使用、およびウェアラブル対応慢性ケアをますます支援する償還構造に基づいています。製品認可活動と支払い整合性の両方が他のほとんどの市場よりも発展しているため、米国が主要なエンジンであり続けています。カナダは、HexoskinやMyantなどの企業を通じてイノベーション層を追加しており、これらの企業は機関研究パートナーと協力しながら、より広範な国際的医療プログラムへの販売を継続しています。

欧州は医療用スマートテキスタイル市場において2番目に大きな地域であり続け、最も規制が厳しい地域の一つでもあります。ドイツ、英国、フランス、北欧諸国は、デジタルヘルスインフラ、予防ケアへの注力、確立されたテキスタイルおよび医療技術能力を組み合わせているため、最も強力な採用クラスターを形成しています。ドイツはその産業的深度で際立っており、KOB GmbHは国際的な研究協力を維持しながら専任のスマート医療テキスタイルチームを構築しています。欧州委員会とEuratexは2025年に「Textiles of the Future」パートナーシップを開始し、2030年まで6,000万ユーロ(6,480万米ドル)を投入しており、EU MDRコンプライアンスが引き続き商業的優先事項を形成する中でもイノベーションの勢いを支援しています。

アジア太平洋地域は2031年までに15.65%のCAGRで拡大すると予測されており、医療用スマートテキスタイル市場規模において最速の地域成長となっています。この地域は、他のほとんどの地域が匹敵できない強力な人口動態的需要と製造規模を同時に持つという恩恵を受けています。日本は世界で最も高齢化した人口の一つを持ち、継続的な在宅モニタリング需要を支援し、臨床的に検証されたスマートガーメントに高齢者ケアプログラムにおける明確な位置を与えています。この地域はまた、Toray IndustriesやAsahi Kaseiなどの企業がスマートテキスタイルプラットフォームをグローバルに支援する特殊繊維を供給しているため、強力な材料能力を持っています。中国は大規模な導電性繊維製造に貢献しており、より広範な製品層のコストポジションを改善しています。韓国も、デバイス規制環境が他の主要フレームワークと歩調を合わせて成熟するにつれて、より関連性が高まっています。南米と中東・アフリカは依然として初期段階の機会であり、医療インフラとデジタルヘルスカバレッジが引き続き改善するにつれて、ブラジルとGCC諸国が最初の目に見える成長ポイントとして機能しています。

競合環境

医療用スマートテキスタイル市場は中程度に分散したままであり、多角化されたメドテックグループ、専門スマートテキスタイル企業、上流材料サプライヤーの間に明確な分断が見られます。大企業は一般的に、カテゴリ全体を一から単独で構築しているわけではありません。代わりに、パートナーシップ、流通契約、および的を絞った買収を使用して、隣接するモニタリングスペースにより迅速に参入しています。このパターンは、専門開発者が迅速なイテレーション、ガーメントデザイン、および初期規制ナビゲーションにおいて依然として持つ優位性を反映しています。

MedtronicのCorsanoマルチパラメータウェアラブルの流通契約は、大型デバイス企業が内部開発の遅延を待たずに病院および在宅モニタリング全体でリーチを拡大しようとしている方法を示しています。Johnson & JohnsonによるAtravarse Medicalの2026年第2四半期の買収完了は、手術および心臓血管能力が有機的な構築だけでなく、取引活動を通じて拡大される同様のアプローチを示しています。DuPontの導電性材料ソリューションに関するテクノロジーパートナーとの取り組みは、上流サプライヤーが完全なデバイスレベルの規制負担を負うことなくカテゴリ拡大から恩恵を受けることができることを示しています。Schoeller Textil AGとToray Industriesは、直接的な臨床デバイス競争ではなく、機能的テキスタイル投入を通じて下流のスマートガーメント成長を支援するため、同様のポジションを占めています。

Hexoskin、Myant、Chronolife、Siren Careなどの専門企業は、純粋な規模よりも臨床検証の深さ、ニッチな用途への注力、規制上のポジショニングで競争しています。彼らの課題は、新しい適応症ごとに高価な試験作業が必要になる可能性があり、これが多角化グループよりも小規模企業がより強く感じるコスト負担を生み出すことです。同じ問題が医療用スマートテキスタイル市場全体を形成しています。なぜなら、新しいユースケースは償還準備の整った証拠によって裏付けられるまで、持続的な収益ストリームにならないためです。2025年2月のNature誌に掲載された単繊維コンピュータに関する研究と、npj Biomedical Innovationsに掲載された適応型イオエレクトロニック創傷療法に関する研究は、センシング、推論、応答がテキスタイルシステム内でより緊密に統合される次の段階を示しています。これは、最も持続的なポジションが、ガーメントに近い場所でシグナルを処理し、完全な接続性への依存を減らし、在宅環境により円滑に適合できる企業に与えられる可能性があることを意味します。術中スマートドレーピング、小児モニタリングガーメント、慢性疼痛のためのテキスタイルベース神経刺激においては、まだ明確に支配的なポジションを確立した企業がないため、ホワイトスペースが残っています。

医療用スマートテキスタイル産業リーダー

Sensoria Health

DuPont de Nemours, Inc.

Toray Industries, Inc.

Hexoskin

AiQ Smart Clothing Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年4月:ジョージア工科大学の研究者が、柔軟で再利用可能なセンサーをベビーベッドシーツに埋め込み、モニタリングアプリに接続することで床ずれリスクを検出するスマートファブリック圧力感知シートのパイロットをアトランタ小児医療センターで開始しました。チームは2年以内に50台のビーベッドに拡大し、病院や介護施設への販売に向けた規制認可を取得することを目指しています。

- 2026年2月:実世界の条件下での包括的な心臓血管モニタリングを可能にするテキスタイルベースのアライメントフリー電気生理学的センシングスリーブがMicrosystems & Nanoengineeringに掲載され、粘着センサーなしの外来心臓監視の事例を前進させました。

グローバル医療用スマートテキスタイル市場レポートの範囲

レポートの範囲によると、医療用スマートテキスタイルとは、健康関連機能のモニタリング、応答、または強化を可能にする先進技術が統合されたファブリックの一種です。これらのテキスタイルは、心拍数、体温、動作などの生理学的パラメータを追跡するためにセンサー、導電性材料、またはその他の電子コンポーネントを組み込み、リアルタイムの健康データを提供し、医療ケアまたは患者の快適性を向上させることができます。

医療用スマートテキスタイル市場のセグメンテーションは、タイプ、技術、用途、エンドユーザー、地域によって分類されています。タイプ別では、市場はパッシブスマートテキスタイル、アクティブスマートテキスタイル、ウルトラスマートテキスタイルに分類されています。技術別では、テキスタイルセンサー、スマートファブリック、ウェアラブルテクノロジー、Eテキスタイル、バイオメディカルウェアラブルが含まれます。用途別では、市場はバイオモニタリング、外科手術、セラピーとウェルネス、リハビリテーション、創傷ケアとドラッグデリバリーをカバーしています。エンドユーザー別では、病院・クリニック、学術・産業研究、在宅医療・患者、リハビリテーションセンターに区分されています。地域別では、市場は北米、欧州、アジア太平洋、中東・アフリカ、南米にわたって分析されています。市場レポートはまた、グローバルの主要地域にわたる17カ国の推定市場規模とトレンドもカバーしています。各セグメントについて、市場規模と予測は金額ベース(米ドル)で提供されています。

| パッシブスマートテキスタイル |

| アクティブスマートテキスタイル |

| ウルトラスマートテキスタイル |

| テキスタイルセンサー |

| スマートファブリック |

| ウェアラブルテクノロジー |

| Eテキスタイル |

| バイオメディカルウェアラブル |

| バイオモニタリング |

| 外科手術 |

| セラピーとウェルネス |

| リハビリテーション |

| 創傷ケアとドラッグデリバリー |

| 病院・クリニック |

| 学術・産業研究 |

| 在宅医療・患者 |

| リハビリテーションセンター |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| タイプ別 | パッシブスマートテキスタイル | |

| アクティブスマートテキスタイル | ||

| ウルトラスマートテキスタイル | ||

| 技術別 | テキスタイルセンサー | |

| スマートファブリック | ||

| ウェアラブルテクノロジー | ||

| Eテキスタイル | ||

| バイオメディカルウェアラブル | ||

| 用途別 | バイオモニタリング | |

| 外科手術 | ||

| セラピーとウェルネス | ||

| リハビリテーション | ||

| 創傷ケアとドラッグデリバリー | ||

| エンドユーザー別 | 病院・クリニック | |

| 学術・産業研究 | ||

| 在宅医療・患者 | ||

| リハビリテーションセンター | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

医療用スマートテキスタイル市場の現在および予測規模はいくらですか?

医療用スマートテキスタイル市場は2025年に22億5,000万米ドルで、2026年に25億5,000万米ドルに達し、13.56%のCAGRで2031年までに48億2,000万米ドルに達すると予測されています。

医療用スマートテキスタイルにおいて収益をリードする用途はどれですか?

バイオモニタリングが2025年に43.52%の収益シェアで用途ミックスをリードしており、より強固な臨床検証と承認済みモニタリングガーメントの増加する基盤によって支援されています。

最も速く拡大しているエンドユーザーグループはどれですか?

在宅医療・患者が最も成長の速いエンドユーザーセグメントであり、退院圧力とコネクテッドケア償還がモニタリングを居住環境へと移行させるにつれて、2031年までに16.15%のCAGRを記録しています。

どの地域がリードし、どの地域が最も速く成長していますか?

北米が2025年に38.22%のシェアを占め、アジア太平洋地域は高齢化人口と製造規模に牽引されて2031年までに15.65%のCAGRで拡大すると予測されています。

医療用スマートテキスタイルの医療分野での採用を推進しているものは何ですか?

遠隔患者モニタリング需要、コネクテッドケアへの容易な償還、より優れた小型化と洗濯耐久性が、病院、リハビリテーション、在宅ケアにわたる採用を強化しています。

より広範な商業化を遅らせているものは何ですか?

最大の障壁は、高い検証コスト、困難な洗濯耐久性と耐久性試験、および医療機器、ソフトウェア、テキスタイル基準にわたる規制の複雑性です。

最終更新日: