Tamaño y Participación del Mercado de Salud Inteligente de EE. UU.

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 84.61 Mil millones de dólares |

| Tamaño del Mercado (2026) | 100 Mil millones de dólares |

| Tamaño del Mercado (2031) | 234.27 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 18.50% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Salud Inteligente de EE. UU. por Mordor Intelligence

Se proyecta que el tamaño del Mercado de Salud Inteligente de EE. UU. sea de 84,61 mil millones USD en 2025, 100 mil millones USD en 2026, y alcance los 234,27 mil millones USD en 2031, creciendo a una CAGR del 18,5% de 2026 a 2031.

El mercado está transitando de una atención episódica centrada en instalaciones hacia un modelo continuo enfocado en dispositivos conectados, atención domiciliaria, dispositivos portátiles y plataformas en la nube. El crecimiento está impulsado por la carga de enfermedades crónicas, la creciente presión sobre los equipos de atención y los modelos de pago que recompensan los resultados sobre el volumen de servicios. Las políticas federales están acelerando este cambio, con el CMS lanzando el modelo ACCESS el 5 de julio de 2026 para 26 millones de beneficiarios que abordan hipertensión, diabetes, dolor musculoesquelético y depresión. El Arancel de Honorarios del Médico de Medicare 2026 también amplió los casos de uso de monitoreo remoto facturables.[1]Centros de Servicios de Medicare y Medicaid, "Modelo ACCESS (Avanzando en la Atención de Enfermedades Crónicas con Soluciones Efectivas y Escalables)," Centro de Innovación de CMS, cms.gov Estos cambios están impulsando a proveedores, pagadores y proveedores de soluciones a invertir en intercambio de datos interoperable, contratos de servicios recurrentes y herramientas integradas en los flujos de trabajo clínicos.

Conclusiones Clave del Informe

- Por tecnología, IoT representó el 40,45% de la participación del mercado de salud inteligente de EE. UU. en 2025, mientras que se proyecta que la inteligencia artificial se expanda a una CAGR del 22,8% hasta 2031.

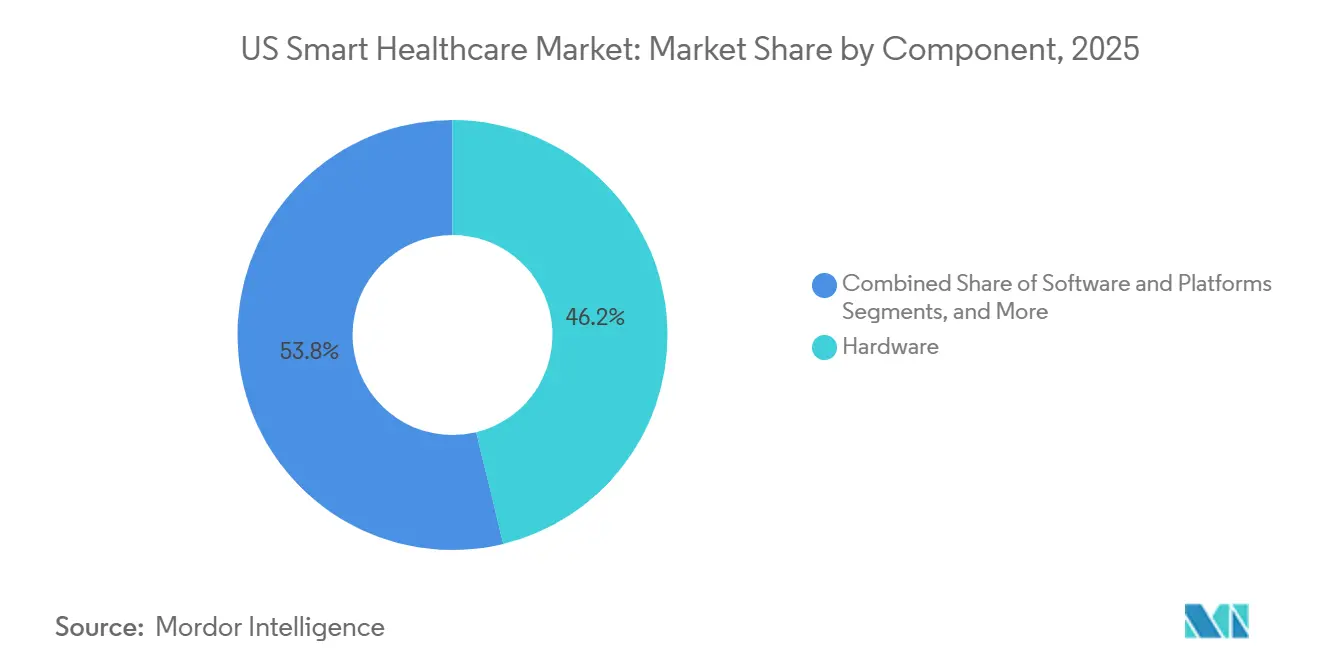

- Por componente, el hardware representó el 46,21% del mercado en 2025, mientras que se proyecta que los servicios crezcan a la tasa más rápida del 21,2% hasta 2031.

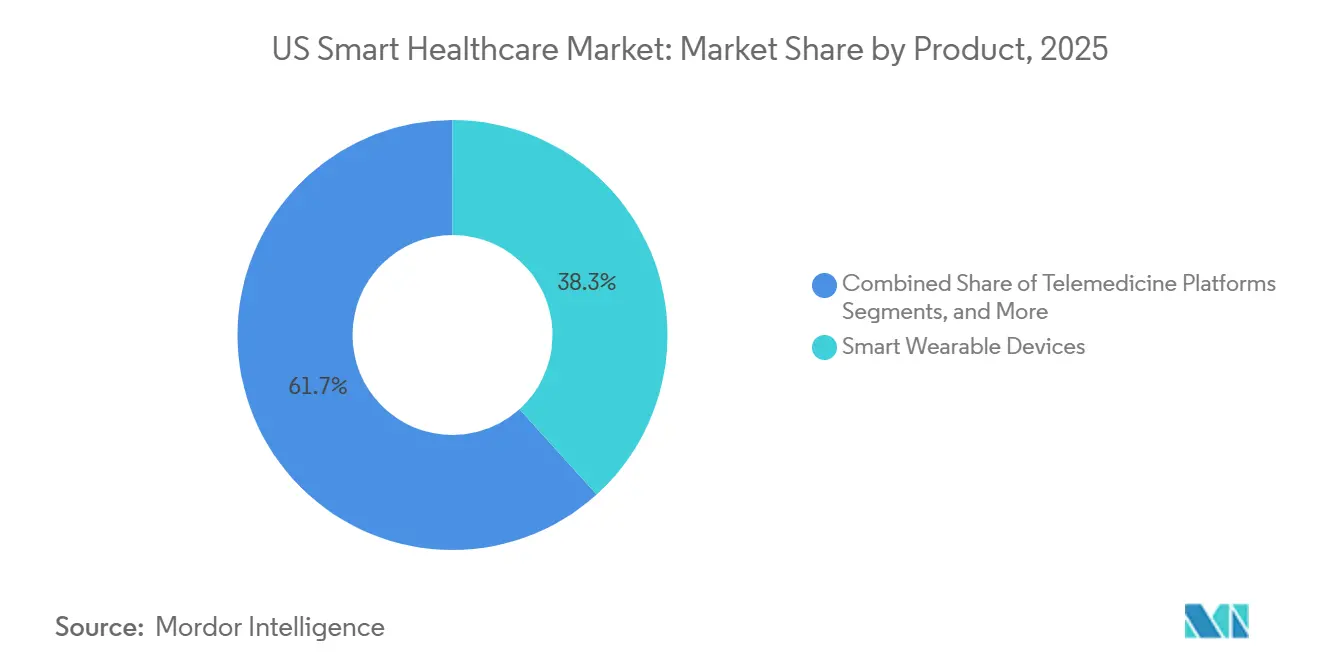

- Por producto, los dispositivos portátiles inteligentes representaron el 38,3% del mercado en 2025, mientras que se prevé que las plataformas de telemedicina crezcan a una CAGR del 23,5% hasta 2031.

- Por modelo de implementación, la nube o SaaS representó el 54,66% del mercado en 2025, mientras que se proyecta que el modelo híbrido avance a una CAGR del 20,9% hasta 2031.

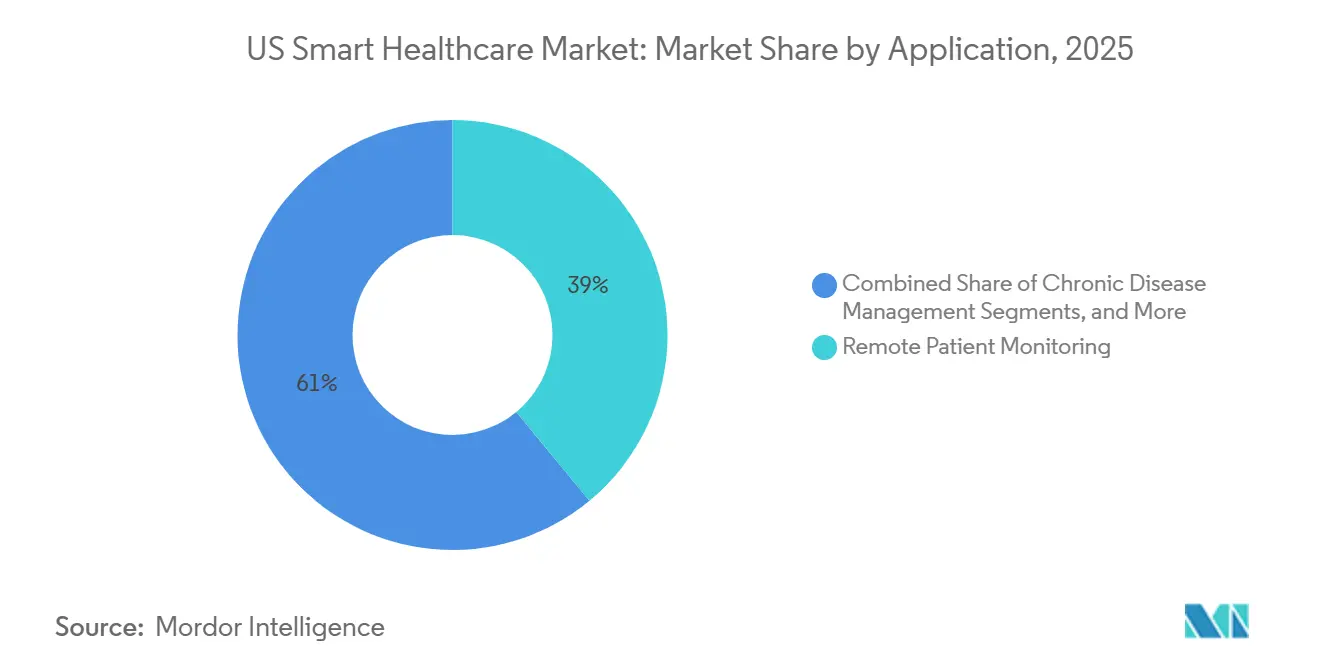

- Por aplicación, el monitoreo remoto de pacientes representó el 38,99% del mercado en 2025, mientras que se espera que la gestión de enfermedades crónicas crezca al 21,7% hasta 2031.

- Por usuario final, los hospitales y clínicas representaron el 42,1% del mercado en 2025, mientras que se proyecta que los entornos de atención domiciliaria se expandan a una CAGR del 22,3% hasta 2031.

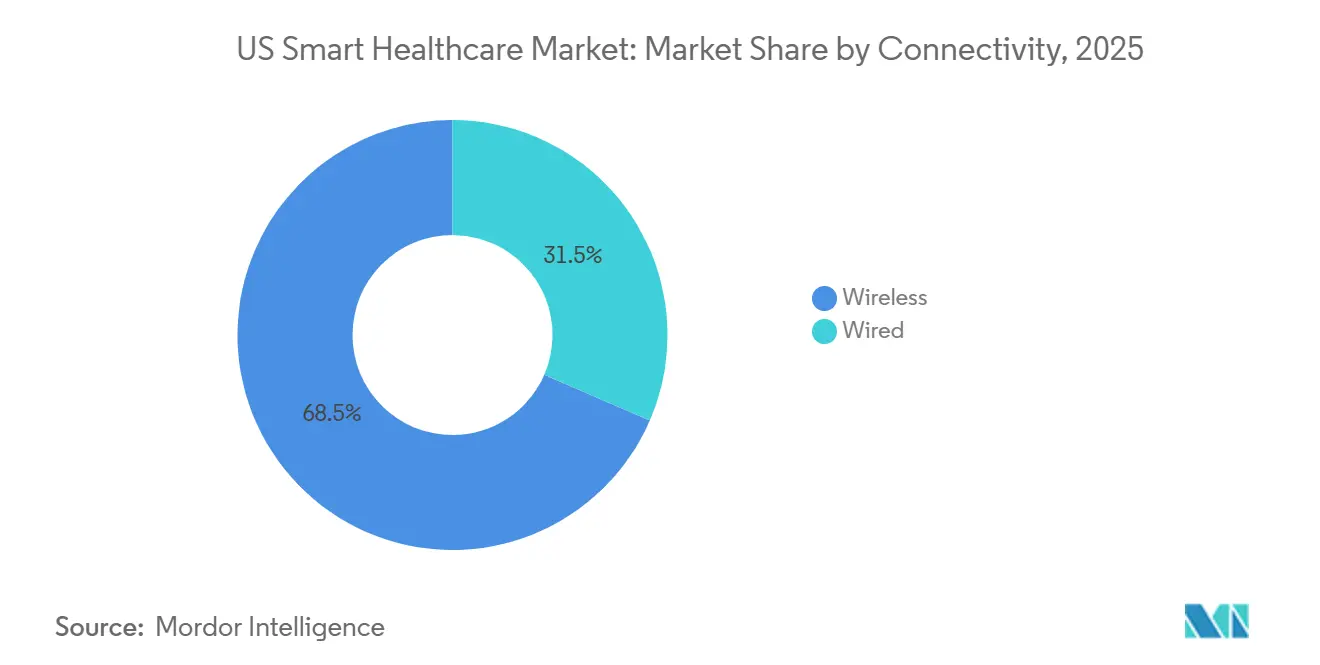

- Por conectividad, la conectividad inalámbrica representó el 68,5% del mercado en 2025 y también se prevé que registre una CAGR del 24,1% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Salud Inteligente de EE. UU.

Análisis del Impacto de los Impulsores*

| IMPULSOR | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | HORIZONTE TEMPORAL DE IMPACTO |

|---|---|---|---|

| Gasto en cumplimiento de API FHIR e interoperabilidad | +2.8% | A nivel nacional en EE. UU., impulsado por mandatos federales del CMS y la ONC | Mediano plazo (2-4 años) |

| Demanda de monitoreo remoto de pacientes y atención virtual liderada por enfermedades crónicas | +3.9% | A nivel nacional en EE. UU., con mayor intensidad en los estados del Cinturón Solar y del Sur | Largo plazo (≥ 4 años) |

| Productividad del equipo de atención y adopción de IA clínica ambiental | +3.2% | A nivel nacional en EE. UU., concentrado en hospitales metropolitanos y grandes organizaciones sin fines de lucro | Corto plazo (≤ 2 años) |

| Expansión de la infraestructura digital de atención domiciliaria y hospital en el hogar | +2.4% | A nivel nacional en EE. UU., con fuerte adopción en el Noreste y la Costa del Pacífico | Mediano plazo (2-4 años) |

| Reembolso alineado con resultados del modelo ACCESS del CMS | +1.8% | A nivel nacional en EE. UU. (Medicare Original), con pagos suplementarios ajustados para zonas rurales | Mediano plazo (2-4 años) |

| Aceleración de la movilidad de datos dirigida por pacientes mediante TEFCA y QHIN | +1.5% | A nivel nacional en EE. UU., con implementación liderada por estados en red y QHIN de adopción temprana | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Gasto en Cumplimiento de API FHIR e Interoperabilidad

El gasto en interoperabilidad ha pasado de ser un objetivo de TI a largo plazo a una prioridad operativa inmediata en el mercado de salud inteligente de Estados Unidos. Los proveedores y pagadores enfrentan una presión creciente para modernizar los flujos de trabajo de autorización previa, acceso de pacientes e intercambio de datos, ya que las regulaciones federales exigen conexiones digitales efectivas. Los costos de cumplimiento van más allá de los hitos iniciales, requiriendo middleware, pruebas, rediseños de flujos de trabajo y actualizaciones de versiones. Los sistemas heredados en hospitales y organizaciones de pagadores tienen dificultades para integrar interfaces modernas, lo que impulsa inversiones continuas en servicios de integración, automatización de flujos de trabajo y actualizaciones de plataformas. Esto crea un ciclo de ingresos sostenido para los proveedores de interoperabilidad.

Demanda de Monitoreo Remoto de Pacientes y Atención Virtual Liderada por Enfermedades Crónicas

La demanda de monitoreo remoto en el mercado de salud inteligente de Estados Unidos está impulsada por la economía de la atención de enfermedades crónicas más que por la innovación en dispositivos. El Arancel de Honorarios del Médico 2026 introdujo los códigos CPT 99445 y 99470, ampliando la elegibilidad de facturación a ventanas de monitoreo más cortas y entornos de atención episódica.[2]Asociación Americana de Hospitales, "6 Sistemas de Salud que Mejoran la Prestación de Atención con Sistemas de Transcripción de IA Ambiental," Análisis de Mercado del Centro de Innovación en Salud de la AHA, aha.org Este cambio permite que más pacientes se inscriban fuera de los programas tradicionales a largo plazo. Los proveedores tienen incentivos para hacer seguimiento proactivo de los pacientes, ya que los pagos están vinculados a resultados medibles para condiciones como hipertensión y diabetes. Los proveedores de soluciones ahora tienen oportunidades en flujos de trabajo de monitoreo episódico, post-alta y de adherencia cercana.

Productividad del Equipo de Atención y Adopción de IA Clínica Ambiental

La productividad del equipo de atención se ha convertido en un impulsor clave en el mercado de salud inteligente de Estados Unidos. Para junio de 2025, el 62,6% de los hospitales que utilizan Epic adoptaron herramientas de documentación con IA ambiental, con mayor adopción en hospitales metropolitanos sin fines de lucro. Organizaciones como Mass General Brigham y Emory Healthcare reportaron reducción del agotamiento profesional y mejora en la calidad de la documentación tras implementar estas herramientas. Los proveedores de soluciones de IA integradas directamente en los flujos de trabajo de Historia Clínica Electrónica tienen mayor demanda, ya que estas herramientas mejoran la documentación, la calidad de la codificación y la retención de médicos.

Expansión de la Infraestructura Digital de Atención Domiciliaria y Hospital en el Hogar

La atención domiciliaria es un foco creciente en el mercado de salud inteligente de Estados Unidos, con proveedores que trasladan las actividades de monitoreo y seguimiento a los hogares de los pacientes. Los modelos de pago ahora respaldan la prestación de atención virtual y asincrónica, alentando a los proveedores de soluciones a desarrollar soluciones digitales integrales que combinen dispositivos, conectividad, alertas y coordinación de atención. El enfoque ha pasado del monitoreo post-agudo básico a la gestión de condiciones crónicas como enfermedades cardiovasculares y respiratorias. Los hogares se están convirtiendo en centros primarios de recopilación de datos de salud, garantizando un flujo de datos confiable y respuestas oportunas de los médicos durante ciclos de atención prolongados.

Análisis del Impacto de las Restricciones*

| RESTRICCIÓN | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | HORIZONTE TEMPORAL DE IMPACTO |

|---|---|---|---|

| Exposición a brechas de ciberseguridad y carga de remediación | -2.1% | A nivel nacional en EE. UU., mayor impacto financiero en grandes sistemas de salud y pagadores | Corto plazo (≤ 2 años) |

| Integración de sistemas heredados y presión presupuestaria en proveedores comunitarios | -1.7% | A nivel nacional en EE. UU., concentrado en hospitales rurales y comunitarios | Mediano plazo (2-4 años) |

| Brechas de acceso a banda ancha rural y alfabetización digital | -1.3% | Sur, Apalaches, Oeste Montañoso y tierras tribales | Largo plazo (≥ 4 años) |

| Fragmentación del consentimiento en el intercambio de datos de salud conductual y uso de sustancias | -1.0% | A nivel nacional en EE. UU., particularmente agudo en redes de salud conductual y tratamiento de trastornos por uso de sustancias | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Exposición a Brechas de Ciberseguridad y Carga de Remediación

La ciberseguridad sigue siendo un desafío crítico en el mercado de salud inteligente de Estados Unidos. El ataque de ransomware a Change Healthcare en 2024 puso de manifiesto los riesgos sistémicos, afectando a 190 millones de registros y generando costos de 2.457 millones USD hasta el tercer trimestre. En 2026, la Oficina de Derechos Civiles del Departamento de Salud y Servicios Humanos impuso 1.165.000 USD en acuerdos por incumplimiento de la Ley de Portabilidad y Responsabilidad del Seguro Médico en cuatro casos de ransomware, lo que refleja una aplicación más estricta. Los proveedores y pagadores están desviando presupuestos hacia mejoras de seguridad, auditorías y planificación de recuperación, retrasando las inversiones en dispositivos de monitoreo, herramientas de análisis y plataformas de atención. Los riesgos cibernéticos también hacen que los compradores sean más cautelosos a la hora de ampliar los puntos de acceso en la atención domiciliaria y el monitoreo remoto.

Integración de Sistemas Heredados y Presión Presupuestaria en Proveedores Comunitarios

La integración de sistemas heredados y las limitaciones presupuestarias continúan obstaculizando la adopción de tecnología entre los proveedores comunitarios en el mercado de salud inteligente de Estados Unidos. Los hospitales más pequeños y los grupos de médicos a menudo conservan Historias Clínicas Electrónicas más antiguas mientras agregan soluciones puntuales para monitoreo remoto o telesalud, lo que genera datos fragmentados y desafíos en los flujos de trabajo. Los requisitos de intercambio de información ejercen una presión adicional sobre las organizaciones con recursos de TI limitados. Las presiones presupuestarias están llevando a muchos proveedores hacia plataformas integradas y migraciones por fases en lugar de soluciones integrales de mejor categoría.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: Los Servicios Superan al Hardware a Medida que Cambia la Economía de las Plataformas

En 2025, el hardware representó el 46,21% del mercado de salud inteligente de Estados Unidos, impulsado por inversiones en dispositivos conectados en hospitales, centros de diagnóstico y hogares. Si bien el hardware es esencial para el monitoreo remoto y el diagnóstico, su valor a largo plazo disminuye a medida que los programas escalan, desplazando el enfoque hacia el software y los servicios que garantizan la conectividad y el cumplimiento normativo.

Se proyecta que los servicios crezcan al 21,2% hasta 2031, el más rápido entre los componentes. El monitoreo por suscripción, el soporte de implementación y la administración de plataformas están transformando las ventas únicas de dispositivos en ingresos recurrentes. Las soluciones integradas que combinan hardware, software y servicios gestionados ofrecen una alternativa escalable a los dispositivos independientes.

Por Tecnología: IoT Ancla la Capa de Datos Mientras la IA Eleva la Creación de Valor

IoT representó el 40,45% de la participación del mercado de salud inteligente de Estados Unidos por tecnología en 2025, sirviendo como la capa de datos central para el monitoreo de pacientes, el seguimiento de activos y la automatización de flujos de trabajo. Su importancia estructural radica en permitir una captura de datos consistente, que respalda otras capas de inteligencia.

Se espera que la Inteligencia Artificial crezca a una CAGR del 22,8% hasta 2031, convirtiéndola en el segmento tecnológico de más rápido crecimiento. Las herramientas de IA se integran cada vez más en los flujos de trabajo hospitalarios, reduciendo el agotamiento de los médicos y mejorando la documentación, lo que acelera la adopción empresarial y mejora el valor de la infraestructura conectada.

Por Producto: Los Dispositivos Portátiles Lideran el Uso Instalado Mientras la Telemedicina Gana Mayor Impulso

Los Dispositivos Portátiles Inteligentes lideraron el mercado de salud inteligente de Estados Unidos en 2025 con una participación del 38,3%, impulsados por su uso en monitoreo clínico y participación del consumidor en salud. Su capacidad para respaldar la recopilación continua de datos y múltiples vías de atención garantiza su papel central en el monitoreo y la participación del paciente.

Se prevé que las Plataformas de Telemedicina crezcan a una CAGR del 23,5% hasta 2031, la más rápida entre los productos. La flexibilidad para brindar atención de forma presencial, virtual o asincrónica ha elevado a la telemedicina de una herramienta de conveniencia a un componente crítico de los modelos de atención crónica y coordinación de atención.

Por Modelo de Implementación: SaaS Lidera Hoy Mientras el Modelo Híbrido Apoya la Transición

Las implementaciones en la nube o SaaS representaron el 54,66% del mercado de salud inteligente de Estados Unidos en 2025, impulsadas por la escalabilidad, las actualizaciones más sencillas y la reducción de las necesidades de infraestructura. SaaS permite modelos unificados que integran monitoreo remoto, telesalud y análisis, lo que lo hace ideal para proveedores con recursos de TI limitados.

Se proyecta que la implementación híbrida crezca a una CAGR del 20,9% hasta 2031, lo que refleja una transición gradual de los sistemas heredados a entornos en la nube. Este modelo permite a las organizaciones modernizarse sin interrumpir las operaciones en curso, equilibrando los sistemas existentes con los nuevos servicios digitales.

Por Aplicación: La Gestión de Enfermedades Crónicas Gana Peso a Medida que Mejoran los Incentivos de Pago

El Monitoreo Remoto de Pacientes representó el 38,99% del mercado de salud inteligente de Estados Unidos en 2025, lo que refleja su uso establecido en cardiología, nefrología y endocrinología. Su versatilidad en los modelos de atención aguda y a largo plazo garantiza su posición como el mayor generador de ingresos en este segmento.

Se prevé que la Gestión de Enfermedades Crónicas crezca a una CAGR del 21,7% hasta 2031, impulsada por la gestión de atención remota centrada en resultados. Los códigos de reembolso ampliados y las ventanas de monitoreo más cortas están aumentando el grupo de pacientes para la gestión continua de condiciones, integrando monitoreo, participación y coordinación de atención.

Por Usuario Final: Los Hospitales Lideran los Ingresos Mientras la Atención Domiciliaria se Expande Más Rápido

Los Hospitales y Clínicas representaron el 42,1% del mercado de salud inteligente de Estados Unidos en 2025, manteniendo su papel central en la adquisición y estandarización de tecnologías clínicas. Su influencia determina la selección de productos, los estándares de integración y el momento de entrada al mercado.

Se proyecta que los Entornos de Atención Domiciliaria crezcan a una CAGR del 22,3% hasta 2031, impulsados por las presiones de costos y un mayor respaldo de reembolso. El cambio hacia el monitoreo domiciliario y la coordinación de atención presenta oportunidades crecientes para los proveedores de soluciones más allá de los entornos institucionales tradicionales.

Por Conectividad: La Conectividad Inalámbrica Profundiza su Liderazgo a Medida que se Expande la Movilidad Clínica

La conectividad inalámbrica dominó el mercado de salud inteligente de Estados Unidos en 2025 con una participación del 68,5%, impulsada por su necesidad para dispositivos portátiles, aplicaciones de salud móvil y sistemas de monitoreo remoto. Su flexibilidad respalda los entornos de atención distribuida y la movilidad de los médicos.

Se proyecta que la conectividad inalámbrica crezca a una CAGR del 24,1% hasta 2031, respaldada por los avances en 5G, Wi-Fi 6 y Bluetooth de Baja Energía. La mejora en la disponibilidad de banda ancha está potenciando la utilización de la telesalud, consolidando aún más la conectividad inalámbrica como la columna vertebral de la atención médica conectada.

Análisis Geográfico

En el mercado de salud inteligente de Estados Unidos, existen disparidades regionales en las tasas de adopción, la preparación de la infraestructura y las oportunidades para los proveedores de soluciones. El Noreste lidera como adoptador temprano debido a los principales centros médicos académicos en Massachusetts, Nueva York y Pensilvania. Estos centros, con su escala y flujos de trabajo complejos, son muy adecuados para implementar sistemas interoperables e IA ambiental. Los grandes sistemas de salud sin fines de lucro de la región también poseen la experiencia clínica y la capacidad financiera para contratos de múltiples soluciones.

En el Sur, la alta prevalencia de enfermedades crónicas y el acceso limitado a la atención impulsan la demanda de gestión de enfermedades crónicas, monitoreo remoto y servicios de telesalud. La Universidad Emory señaló una fuerte adopción hospitalaria de IA ambiental en la región, destacando su liderazgo en el impulso de implementación. Memorial Hermann Health System se asoció con Cadence en abril de 2026 para implementar Monitoreo Remoto de Pacientes habilitado por IA y Gestión Avanzada de Atención Primaria en el Gran Houston, con foco en hipertensión, insuficiencia cardíaca congestiva y diabetes tipo 2.

La Costa Oeste, incluidos California, Washington y Oregón, sirve como el centro de innovación del mercado de salud inteligente de Estados Unidos. Esta región combina grandes sistemas de salud con un sólido grupo de talento digital, lo que permite el desarrollo y la validación de nuevos software, dispositivos y modelos de datos antes de la expansión nacional. El Medio Oeste, aunque rezagado respecto a los referentes costeros en adopción de IA ambiental y telesalud, enfrenta una presión creciente para que los proveedores comunitarios adopten herramientas SaaS y de flujo de trabajo rentables.

Panorama Competitivo

El mercado de salud inteligente de Estados Unidos está moderadamente consolidado en la capa de Historia Clínica Electrónica y plataformas, pero permanece fragmentado en aplicaciones de IA, monitoreo remoto, telemedicina y dispositivos portátiles. Epic Systems, Oracle Health y MEDITECH establecen estándares de flujo de trabajo con los que otros proveedores deben integrarse en entornos hospitalarios. Esto genera costos de cambio y aumenta el valor de los productos que se integran perfectamente en los sistemas clínicos, lo que permite a los proveedores de plataformas influir en la escalabilidad de nuevas aplicaciones a través de la integración y la adecuación operativa.

En el nivel de dispositivos y diagnósticos, Medtronic, iRhythm Technologies, Masimo, ResMed y GE HealthCare compiten en monitoreo cardíaco, gestión respiratoria y vigilancia continua de signos vitales. La diferenciación está pasando del hardware al software de análisis, los algoritmos y la alineación con el reembolso. Medtronic adquirió CathWorks en abril de 2026 por 585 millones USD, añadiendo diagnósticos de enfermedad de la arteria coronaria guiados por IA a través del Sistema FFRangio. Roche firmó un acuerdo de fusión en mayo de 2026 para adquirir PathAI por 750 millones USD por adelantado y hasta 300 millones USD en pagos por hitos, mejorando sus capacidades de patología digital habilitada por IA.

Existe espacio sin explotar en la gestión integrada de atención para consultorios médicos independientes y hospitales del mercado medio, donde los precios empresariales siguen siendo un desafío. Innovaccer, Veradigm, NextGen Healthcare y eClinicalWorks son activos en este segmento, abordando la necesidad de una implementación más sencilla y retornos operativos más claros. Universal Health Services anunció en marzo de 2026 la adquisición de Talkspace por aproximadamente 835 millones USD en valor empresarial, lo que refleja el creciente interés en la salud conductual digital a escala.

Líderes de la Industria de Salud Inteligente de EE. UU.

-

GE HealthCare

-

Koninklijke Philips N.V.

-

Abbott

-

Siemens Healthineers AG

-

Medtronic plc

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo 2026: Roche adquirió PathAI, una empresa estadounidense de patología digital habilitada por IA, por 750 millones USD por adelantado y hasta 300 millones USD en pagos por hitos, mejorando las capacidades de patología anatómica impulsada por IA para flujos de trabajo de laboratorio y biofarmacéuticos en EE. UU.

- Mayo 2026: Innovaccer completó la adquisición de CaduceusHealth, expandiendo su suite Flow AI hacia la gestión autónoma del ciclo de ingresos para aproximadamente 4.000 proveedores ambulatorios estadounidenses que gestionan 5.000 millones USD en cargos anuales de pacientes.

- Abril 2026: Memorial Hermann Health System se asoció con Cadence para implementar servicios de Monitoreo Remoto de Pacientes habilitado por IA y Gestión Avanzada de Atención Primaria para pacientes con condiciones crónicas en el Gran Houston.

- Abril 2026: Medtronic completó la adquisición de CathWorks por 585 millones USD, expandiendo el análisis de reserva fraccional de flujo guiado por IA para el diagnóstico de enfermedad de la arteria coronaria y la toma de decisiones clínicas en flujos de trabajo de cateterismo cardíaco.

- Abril 2026: IKS Health adquirió TruBridge, un proveedor de soluciones tecnológicas para la atención médica, para mejorar el acceso a la infraestructura digital de hospitales rurales y comunitarios en todo EE. UU.

Alcance del Informe del Mercado de Salud Inteligente de EE. UU.

Según el alcance del informe, la salud inteligente es un ecosistema digital que integra tecnologías avanzadas como el Internet de las Cosas (IoT), la inteligencia artificial (IA) y la computación en la nube con los servicios médicos. Transforma la medicina tradicional al permitir el monitoreo remoto en tiempo real, tratamientos personalizados y una prestación de atención médica altamente eficiente.

El Mercado de Salud Inteligente de EE. UU. está segmentado por componente, tecnología, producto, modelo de implementación, aplicación, usuario final y conectividad. Por componente, el mercado incluye hardware, software y plataformas, y servicios. Por tecnología, el mercado está segmentado en inteligencia artificial (IA), internet de las cosas (IoT), análisis de grandes datos, computación en la nube, cadena de bloques, tecnologías de telesalud y tecnologías portátiles. Por producto, el mercado se categoriza en dispositivos portátiles inteligentes, dispositivos de monitoreo inteligente, historias clínicas electrónicas (HCE), aplicaciones de salud móvil, plataformas de telemedicina y píldoras inteligentes y dispositivos conectados. Por modelo de implementación, el mercado incluye modelos en las instalaciones, basados en web o alojados, en la nube o SaaS, e híbridos. Por aplicación, el mercado está segmentado en monitoreo remoto de pacientes, gestión de enfermedades crónicas, bienestar físico y salud, gestión de flujos de trabajo clínicos, gestión de medicamentos, diagnóstico y tratamiento, y atención a adultos mayores. Por usuario final, el mercado incluye hospitales y clínicas, entornos de atención domiciliaria, centros de diagnóstico, pagadores de atención médica, empresas farmacéuticas y de biotecnología, centros quirúrgicos ambulatorios y pacientes/consumidores. Por conectividad, el mercado está segmentado en cableado e inalámbrico. El informe ofrece los tamaños de mercado y pronósticos en términos de valor (USD) para los segmentos anteriores.

| Hardware |

| Software y Plataformas |

| Servicios |

| Inteligencia Artificial (IA) |

| Internet de las Cosas (IoT) |

| Análisis de Grandes Datos |

| Computación en la Nube |

| Cadena de Bloques |

| Tecnologías de Telesalud |

| Tecnologías Portátiles |

| Dispositivos Portátiles Inteligentes |

| Dispositivos de Monitoreo Inteligente |

| Historias Clínicas Electrónicas (HCE) |

| Aplicaciones de Salud Móvil |

| Plataformas de Telemedicina |

| Píldoras Inteligentes y Dispositivos Conectados |

| En las Instalaciones |

| Basado en Web o Alojado |

| En la Nube o SaaS |

| Híbrido |

| Monitoreo Remoto de Pacientes |

| Gestión de Enfermedades Crónicas |

| Bienestar Físico y Salud |

| Gestión de Flujos de Trabajo Clínicos |

| Gestión de Medicamentos |

| Diagnóstico y Tratamiento |

| Atención a Adultos Mayores |

| Hospitales y Clínicas |

| Entornos de Atención Domiciliaria |

| Centros de Diagnóstico |

| Pagadores de Atención Médica |

| Empresas Farmacéuticas y de Biotecnología |

| Centros Quirúrgicos Ambulatorios |

| Pacientes/Consumidores |

| Cableado |

| Inalámbrico |

| Por Componente | Hardware |

| Software y Plataformas | |

| Servicios | |

| Por Tecnología | Inteligencia Artificial (IA) |

| Internet de las Cosas (IoT) | |

| Análisis de Grandes Datos | |

| Computación en la Nube | |

| Cadena de Bloques | |

| Tecnologías de Telesalud | |

| Tecnologías Portátiles | |

| Por Producto | Dispositivos Portátiles Inteligentes |

| Dispositivos de Monitoreo Inteligente | |

| Historias Clínicas Electrónicas (HCE) | |

| Aplicaciones de Salud Móvil | |

| Plataformas de Telemedicina | |

| Píldoras Inteligentes y Dispositivos Conectados | |

| Por Modelo de Implementación | En las Instalaciones |

| Basado en Web o Alojado | |

| En la Nube o SaaS | |

| Híbrido | |

| Por Aplicación | Monitoreo Remoto de Pacientes |

| Gestión de Enfermedades Crónicas | |

| Bienestar Físico y Salud | |

| Gestión de Flujos de Trabajo Clínicos | |

| Gestión de Medicamentos | |

| Diagnóstico y Tratamiento | |

| Atención a Adultos Mayores | |

| Por Usuario Final | Hospitales y Clínicas |

| Entornos de Atención Domiciliaria | |

| Centros de Diagnóstico | |

| Pagadores de Atención Médica | |

| Empresas Farmacéuticas y de Biotecnología | |

| Centros Quirúrgicos Ambulatorios | |

| Pacientes/Consumidores | |

| Por Conectividad | Cableado |

| Inalámbrico |

Preguntas Clave Respondidas en el Informe

¿Cuál es la perspectiva para 2031 de la salud inteligente en EE. UU.?

Se prevé que el mercado de salud inteligente de EE. UU. alcance los 234,27 mil millones USD en 2031 desde los 100,26 mil millones USD en 2026, creciendo a una CAGR del 18,50%.

¿Qué categoría tecnológica lidera la adopción hoy en día?

IoT lidera por tecnología con una participación del 40,45% en 2025, ya que forma la base de recopilación de datos para sistemas de monitoreo, seguimiento y flujos de trabajo.

¿Qué área de producto está creciendo más rápido hasta 2031?

Se proyecta que las Plataformas de Telemedicina crezcan a una CAGR del 23,5% hasta 2031, respaldadas por la flexibilidad de reembolso y un mayor uso en la atención longitudinal.

¿Por qué la gestión de enfermedades crónicas se está volviendo más importante?

Se prevé que la Gestión de Enfermedades Crónicas crezca al 21,7% hasta 2031, ya que el CMS vincula más pagos a los resultados y amplía el uso de modelos de atención remota.

¿Qué grupo de usuarios finales sigue siendo el mayor comprador?

Los Hospitales y Clínicas representaron el 42,1% de la demanda de usuarios finales en 2025, aunque los Entornos de Atención Domiciliaria están creciendo más rápido al 22,3% hasta 2031.

¿Cuál es el mayor riesgo operativo para los proveedores que adoptan herramientas de atención conectada?

La ciberseguridad sigue siendo una restricción importante porque las organizaciones de atención médica enfrentan una alta exposición a brechas, una aplicación más estricta y costos de cumplimiento adicionales que pueden retrasar la inversión en tecnología.

Última actualización de la página el: