Tamaño y Participación del Mercado de Implantes Textiles

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 6.99 Mil millones de dólares |

| Tamaño del Mercado (2031) | 9.53 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.39% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

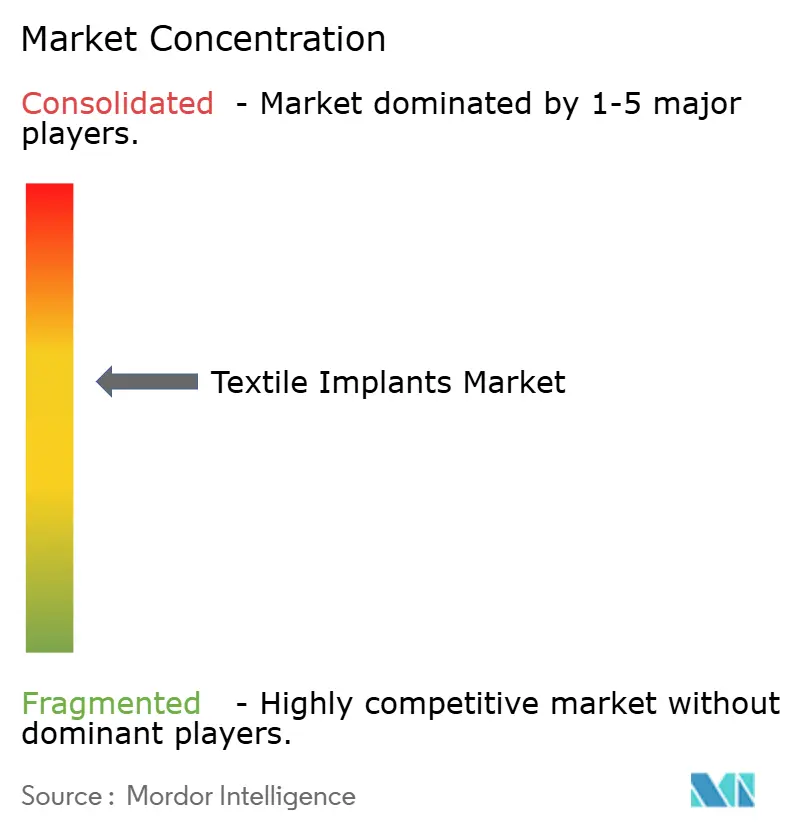

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Implantes Textiles por Mordor Intelligence

El mercado de implantes textiles fue valorado en 6,60 mil millones de USD en 2025 y se estima que crecerá desde 6,99 mil millones de USD en 2026 hasta alcanzar los 9,53 mil millones de USD en 2031, a una CAGR del 6,39% durante el período de pronóstico 2026-2031. El mercado de implantes textiles está siendo respaldado por una mayor reserva de pacientes de edad avanzada, que sostiene los volúmenes de procedimientos en reparación de hernias, reconstrucción ortopédica, cirugía cardiovascular y refuerzo de tejidos blandos. El mercado de implantes textiles también se beneficia de un movimiento constante hacia la cirugía ambulatoria, donde los formatos de implantes más ligeros, el despliegue más sencillo y una mayor rotación de casos importan más en la práctica clínica cotidiana. Las estructuras de implantes tejidos y de punto continúan siendo relevantes en el mercado de implantes textiles porque ofrecen porosidad ajustable, cumplimiento mecánico que se adapta mejor al tejido huésped y compatibilidad con las vías de administración robótica utilizadas en procedimientos mínimamente invasivos. El cambio hacia mallas biorreabsorbibles y bioingeniadas está añadiendo otra capa de demanda en el mercado de implantes textiles, ya que los lanzamientos comerciales muestran que los productos de refuerzo absorbibles están entrando en un uso clínico más amplio. El mercado de implantes textiles también está siendo moldeado por la ingeniería textil 3D, que está mejorando las geometrías de malla adaptadas al paciente y reduciendo los desafíos de ajuste intraoperatorio en entornos de reparación complejos.

Conclusiones Clave del Informe

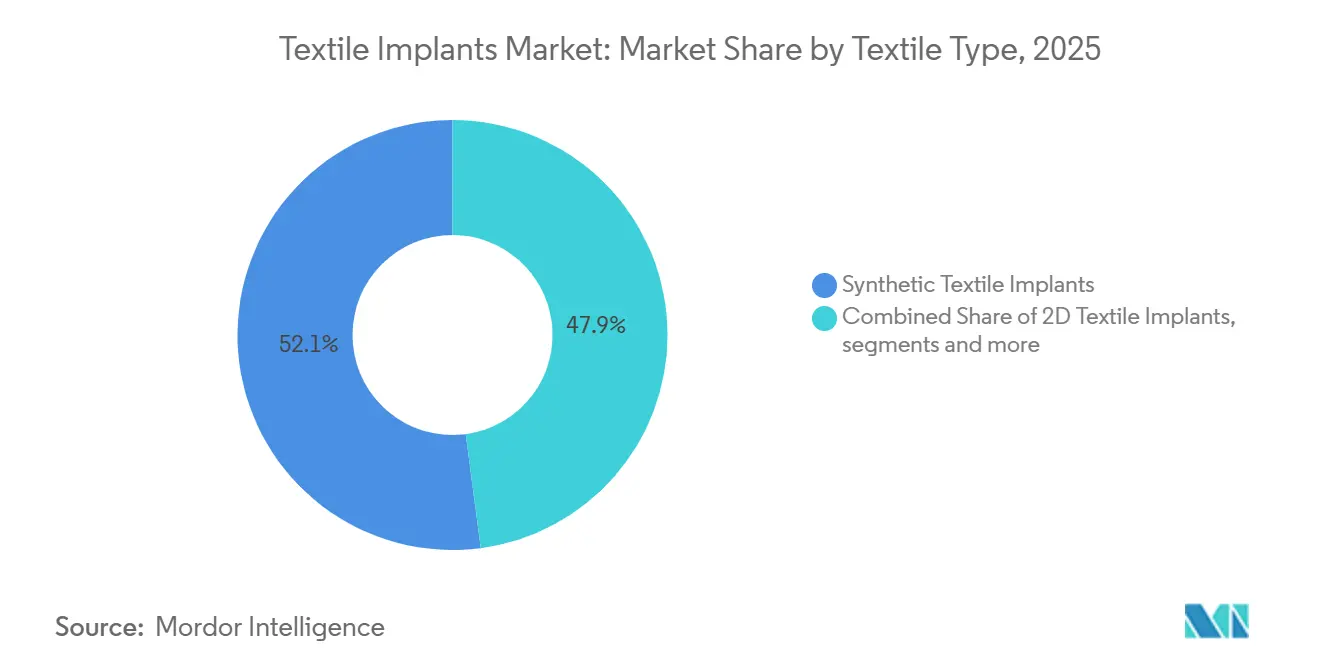

- Por tipo de textil, los implantes textiles sintéticos representaron el 52,10% del mercado de implantes textiles en 2025, mientras que se proyecta que los implantes textiles 3D se expandan a una CAGR del 7,19% hasta 2031.

- Por indicación, la reparación de hernias representó el 50,90% del mercado de implantes textiles en 2025, mientras que se prevé que la cirugía ortopédica crezca a una CAGR del 8,23% hasta 2031.

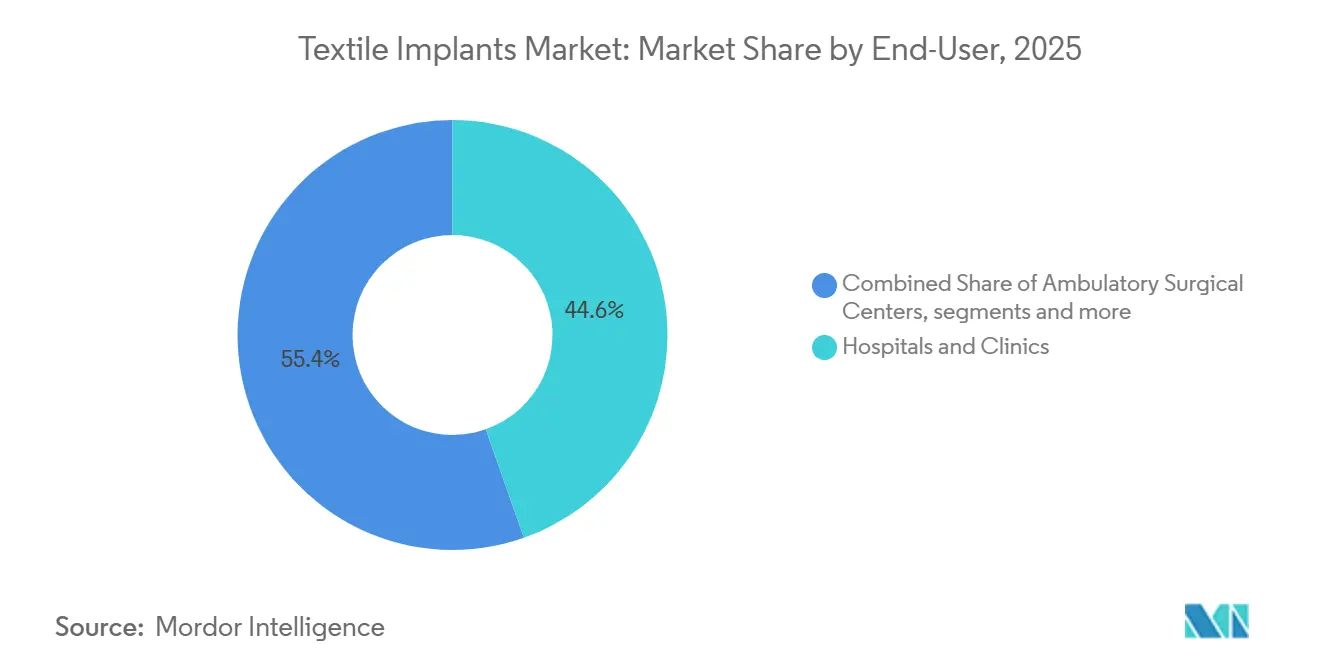

- Por usuario final, los hospitales y clínicas representaron el 44,60% del mercado de implantes textiles en 2025, mientras que se proyecta que los centros quirúrgicos ambulatorios avancen a una CAGR del 6,71% hasta 2031.

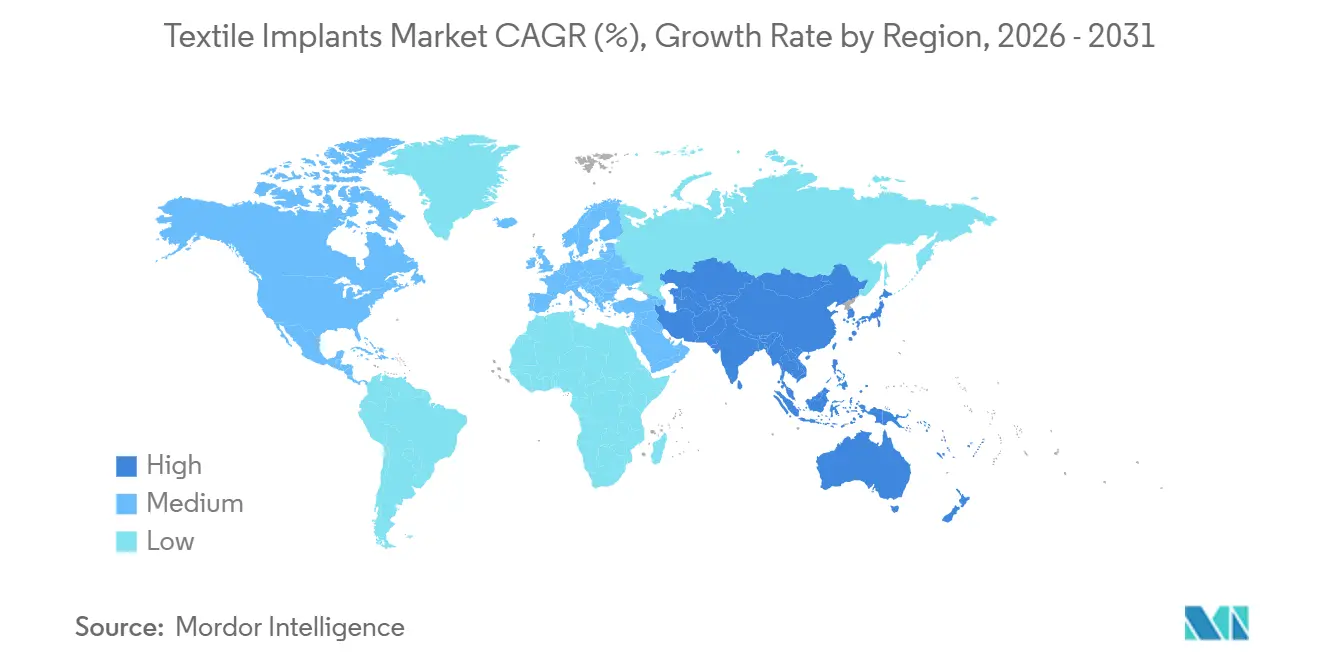

- Por geografía, América del Norte representó el 46,80% del mercado de implantes textiles en 2025, mientras que se espera que Asia-Pacífico se expanda a una CAGR del 8,22% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Implantes Textiles

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Preferencia Creciente por Mallas Bioingeniadas y Textiles de Refuerzo | +1.1% | Global, con ganancias concentradas en América del Norte y la UE | Mediano plazo (2-4 años) |

| Mayores Volúmenes Quirúrgicos en Reparación de Hernias, Ortopedia y Reconstrucción Cardiovascular | +1.4% | Global, con América del Norte, Europa y el sur de Asia como centros de demanda principales | Mediano plazo (2-4 años) |

| Adopción Clínica Mejorada de Implantes Textiles Reabsorbibles e Híbridos | +0.8% | América del Norte y la UE, con expansión temprana hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Expansión de los Flujos de Trabajo Quirúrgicos Ambulatorios y de Cirugía Mayor Ambulatoria | +1.0% | América del Norte como mercado principal, con mercados en crecimiento en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Avances en Ingeniería de Biomateriales y Tecnologías Textiles Inteligentes | +0.7% | Global, concentrado en mercados intensivos en I+D | Largo plazo (≥ 4 años) |

| Crecimiento del Envejecimiento de la Población y Aumento de la Incidencia de Trastornos de Degeneración Tisular | +1.3% | Global, con mayor exposición en Asia Oriental, el sur de Europa y América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Preferencia Creciente por Mallas Bioingeniadas y Textiles de Refuerzo

El mercado de implantes textiles está experimentando un claro alejamiento de la malla de polipropileno convencional hacia construcciones textiles biorreabsorbibles de poli-4-hidroxibutirato, reforzadas con colágeno y otras. Este cambio no se debe únicamente a la preferencia del cirujano, ya que la exposición a responsabilidad civil vinculada a la malla sintética permanente también ha impulsado a hospitales y proveedores hacia materiales más nuevos. En 2025, BD recibió la autorización 510(k) de la FDA para el Parche de Hernia Umbilical Phasix ST, posicionado como la primera malla de hernia totalmente absorbible diseñada específicamente para la reparación umbilical, lo que demuestra que la comercialización a escala se está volviendo más práctica en el mercado de implantes textiles.[1]BD, "BD lanza la primera malla bioabsorbible de la industria diseñada para la reparación de hernia umbilical", Sala de prensa de BD, news.bd.com La innovación de productos también está avanzando más allá de la absorbibilidad por sí sola, ya que los diseños de malla multifuncionales ahora incorporan características antimicrobianas y antiadherentes directamente en la arquitectura textil. Esa propuesta de valor más amplia importa en el mercado de implantes textiles porque respalda la mejora de los resultados mientras mantiene el refuerzo basado en textiles como elemento central de las estrategias de reparación. A medida que se acumula más evidencia en torno a estas formulaciones, es probable que las decisiones de adquisición en el mercado de implantes textiles reflejen tanto la gestión de riesgos como el rendimiento clínico.

Mayores Volúmenes Quirúrgicos en Reparación de Hernias, Ortopedia y Reconstrucción Cardiovascular

El mercado de implantes textiles continúa obteniendo su mayor demanda de procedimientos de la reparación de hernias, y esa base de demanda está destinada a expandirse con el tiempo. Un estudio de 2025 en BMC Gastroenterología proyectó que la incidencia global de casos de hernia aumentará un 19,7% en términos absolutos para 2050, con el crecimiento de la población y el envejecimiento como principales impulsores.[2]S. Markar et al., "Tendencias espaciotemporales en la carga de la enfermedad de hernia y correlaciones con la fuerza laboral sanitaria en poblaciones envejecidas: un análisis global con proyecciones hasta 2050", BMC Gastroenterología, link.springer.comEl mercado de implantes textiles también está ascendiendo en la cadena de valor porque los crecientes volúmenes de procedimientos se combinan cada vez más con especificaciones de implantes más avanzadas en entornos robóticos y laparoscópicos. Esto importa porque las vías quirúrgicas de mayor volumen ya no dependen únicamente de la malla estándar, y los productos premium con requisitos más estrictos de rigidez, despliegue y administración están ganando terreno. Los procedimientos cardiovasculares y ortopédicos añaden un apoyo adicional al mercado de implantes textiles al ampliar el número de escenarios clínicos donde las arquitecturas textiles siguen siendo necesarias. El resultado es un mercado de implantes textiles bifurcado, donde los productos sintéticos estándar mantienen el volumen en entornos de alto rendimiento mientras que los formatos textiles avanzados capturan precios más sólidos en vías de atención más especializadas.

Expansión de los Flujos de Trabajo Quirúrgicos Ambulatorios y de Cirugía Mayor Ambulatoria

El mercado de implantes textiles está siendo reformado por el traslado de procedimientos electivos desde entornos hospitalarios hacia entornos quirúrgicos ambulatorios y de cirugía en el mismo día. No se trata de un ajuste de corta duración, ya que el propio entorno asistencial está cambiando la forma en que se evalúan el envasado, la manipulación y el despliegue de los implantes durante la adquisición. En el mercado de implantes textiles, existen productos que favorecen las mallas autofijantes, los kits simplificados y los formatos de administración preconfigurados que reducen el tiempo del procedimiento y simplifican el uso en flujos de trabajo gestionados de forma rigurosa. La misma tendencia también aumenta el valor de los productos más ligeros que respaldan protocolos de alta más rápidos y menor complejidad de manipulación en la reparación de hernias y ortopédica. Para los fabricantes en el mercado de implantes textiles, el cambio de canal es tan importante como el cambio de material, ya que el formato del producto ahora influye en el éxito comercial tanto como el rendimiento central del implante. Las empresas que adapten sus carteras a las necesidades ambulatorias probablemente ganarán cuota de mercado más rápido que los competidores que continúen dependiendo de formatos centrados en el hospital en el mercado de implantes textiles.

Crecimiento del Envejecimiento de la Población y Aumento de la Incidencia de Trastornos de Degeneración Tisular

El mercado de implantes textiles está estrechamente vinculado al envejecimiento demográfico porque los grupos de pacientes de mayor edad representan una mayor proporción de los procedimientos de reparación de hernias, reconstrucción articular, injerto cardiovascular y reparación de tejidos blandos. Una revisión sistemática de 2025 sobre artroplastia articular documentó un crecimiento a largo plazo muy sólido en los principales registros, mostrando que la demanda de procedimientos está aumentando de forma significativa a medida que las poblaciones envejecen. Un apoyo adicional proviene del Journal of Orthopedic Surgery and Research, que informó que los años de vida ajustados por discapacidad para los trastornos musculoesqueléticos en la población de 70 años o más se proyecta que aumenten hasta 2050.[3]Springer Nature, "Carga Global de Enfermedad para Trastornos Musculoesqueléticos en Todos los Grupos de Edad, de 2024 a 2050", Journal of Orthopaedic Surgery and Research, link.springer.comEn el mercado de implantes textiles, esta demanda es especialmente relevante para la reconstrucción de ligamentos y tendones, donde se utilizan andamiajes tejidos y trenzados en procedimientos que se están expandiendo dentro de la ortopedia. La curva de envejecimiento, por lo tanto, respalda tanto el crecimiento del volumen como el cambio en la combinación de productos en el mercado de implantes textiles, en lugar de solo aumentar el recuento de procedimientos rutinarios. Esto convierte la presión demográfica en uno de los apoyos de demanda más duraderos para el mercado de implantes textiles hasta 2031.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Requisitos Estrictos de Aprobación Regulatoria y Evidencia Clínica | -0.5% | Global, con el Reglamento de Dispositivos Médicos de la UE y la FDA de EE. UU. como los marcos más estrictos y capas adicionales emergentes en Asia-Pacífico | Mediano plazo (2-4 años) |

| Riesgo de Complicaciones Relacionadas con el Procedimiento y el Dispositivo | -0.4% | Global, con mayor exposición en los mercados de productos heredados | Mediano plazo (2-4 años) |

| Alto Costo de los Materiales y Procedimientos de Implantes Textiles Avanzados | -0.3% | Asia-Pacífico, Oriente Medio y África, y América del Sur | Mediano plazo (2-4 años) |

| Riesgo de Infecciones Posquirúrgicas y Reacciones a Cuerpo Extraño | -0.3% | Global, con mayor exposición en mercados con vigilancia postoperatoria limitada | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Requisitos Estrictos de Aprobación Regulatoria y Evidencia Clínica

El mercado de implantes textiles enfrenta una creciente presión de cumplimiento normativo porque los productos implantables ahora requieren un seguimiento poscomercialización más sólido y paquetes de evidencia más amplios de los que muchas carteras heredadas fueron diseñadas para respaldar. Esto es particularmente relevante para las categorías de malla de suelo pélvico y relacionadas, donde los patrones históricos de complicaciones ya han llevado a retiradas de productos y a un escrutinio más estricto. En el mercado de implantes textiles, la carga regulatoria es mayor para las construcciones más nuevas basadas en seda, colágeno y tejido de punto 3D porque deben demostrar un rendimiento in vivo duradero antes de que pueda seguir una adopción más amplia. Ese requisito alarga los plazos de desarrollo y aumenta el costo de la comercialización, lo que puede ralentizar más a los innovadores más pequeños que a las empresas de tecnología médica diversificadas. Como resultado, el mercado de implantes textiles recompensa cada vez más a los fabricantes que ya cuentan con sistemas de calidad, programas de evidencia a largo plazo e infraestructura de trazabilidad de dispositivos. Esto no detiene la innovación en el mercado de implantes textiles, pero sí eleva el umbral para quién puede escalarla de manera eficiente.

Alto Costo de los Materiales y Procedimientos de Implantes Textiles Avanzados

El mercado de implantes textiles todavía enfrenta una brecha de precios entre la malla de polipropileno estándar y las construcciones textiles más nuevas que utilizan formatos biorreabsorbibles, de seda, basados en colágeno o de ingeniería 3D. Un estudio de 2025 en el Journal of Biomedical Engineering mostró que las telas espaciadoras de urdimbre de punto bioabsorbibles fabricadas con PLA y P4HB requieren equipos especializados y controles de proceso estrictos que difieren materialmente de la fabricación de malla de uso general. Esa estructura de costos limita el alcance a corto plazo de los productos premium en el mercado de implantes textiles, especialmente en los sistemas de adquisición sensibles al precio en las regiones emergentes. La barrera no se limita al propio implante, ya que los procedimientos avanzados que utilizan estos materiales también pueden requerir una capacidad quirúrgica y un soporte más especializados. Esto mantiene al mercado de implantes textiles en una trayectoria de doble vía donde los materiales estándar siguen siendo dominantes en entornos sensibles al costo mientras que los productos premium permanecen concentrados en sistemas mejor financiados. Con el tiempo, el mercado de implantes textiles puede ver que parte de esta brecha se reduce, pero la economía actual todavía limita la rapidez con que los formatos textiles avanzados pueden escalar.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Textil: Los Sintéticos Lideran, las Arquitecturas 3D se Aceleran

Los implantes textiles sintéticos representaron una participación del 52,10% del tamaño del mercado de implantes textiles en 2025, respaldados por construcciones de polipropileno, poliéster y politetrafluoroetileno expandido que siguen siendo ampliamente utilizadas en reparación de hernias, injerto vascular y refuerzo de tejidos blandos. Su posición en el mercado de implantes textiles refleja largas historias clínicas, prácticas de esterilización estandarizadas y amplia familiaridad entre cirujanos y equipos de adquisición. Para muchos proveedores en la industria de implantes textiles, las vías regulatorias establecidas y el desarrollo de productos basado en predicados todavía favorecen las variantes sintéticas sobre las alternativas más nuevas. Eso crea una ventaja estructural para los proveedores establecidos que ya atienden categorías de reparación de alto volumen en el mercado de implantes textiles.

Se proyecta que los implantes textiles 3D crezcan a una CAGR del 7,19% de 2026 a 2031 en el mercado de implantes textiles, porque pueden proporcionar geometrías adaptadas al paciente y perfiles de poros controlados que la malla 2D plana no siempre puede lograr en reconstrucciones complejas. Los implantes textiles naturales, como las variantes de seda y colágeno, siguen siendo menores en volumen, pero el mercado de implantes textiles está viendo un mayor interés de investigación y clínico en aplicaciones donde la integración tisular importa más que la simple comparación de costos. El mercado de implantes textiles, por lo tanto, se está moviendo hacia una combinación más amplia donde los productos sintéticos mantienen la base y las arquitecturas avanzadas impulsan la siguiente capa de creación de valor.

Por Indicación: La Demanda Ortopédica Remodela la Combinación de Ingresos

La reparación de hernias representó el 50,90% de la participación del mercado de implantes textiles en 2025, lo que la mantuvo como la indicación más grande porque las hernias inguinales, ventrales e incisionales continúan generando una demanda de procedimientos constante en las poblaciones adultas. Esa posición dominante sigue siendo central en el mercado de implantes textiles, pero la combinación de valor está comenzando a cambiar a medida que la presión de precios afecta a la malla estándar en los sistemas públicos de alto volumen. El mercado de implantes textiles también está viendo una mayor demanda de actualizaciones biorreabsorbibles y compatibles con robótica dentro de la reparación de hernias, en lugar de que el crecimiento provenga únicamente de productos de uso general. La cirugía cardiovascular y la reconstrucción de tejidos blandos siguen siendo importantes reservas de demanda adyacentes, donde los injertos tejidos y los andamiajes trenzados continúan apoyando el consumo basado en procedimientos. Esto mantiene al mercado de implantes textiles diversificado en múltiples vías clínicas incluso mientras la reparación de hernias sigue siendo el mayor ancla de ingresos.

Se proyecta que la cirugía ortopédica se expanda a una CAGR del 8,23% de 2026 a 2031 en el mercado de implantes textiles, impulsada por la enfermedad musculoesquelética relacionada con el envejecimiento, el aumento de los volúmenes de reconstrucción de ligamentos y tendones, y el uso más amplio de la aumentación basada en andamiajes en la reparación del manguito rotador y del ligamento cruzado anterior. La oportunidad ortopédica importa porque estos procedimientos se están trasladando a entornos ambulatorios más rápido que muchas reparaciones abdominales, lo que respalda mejores precios para los formatos de implantes avanzados.

Por Usuario Final: El Dominio Hospitalario Enfrenta una Creciente Competencia de los Centros de Cirugía Ambulatoria

Los hospitales y clínicas representaron el 44,60% del tamaño del mercado de implantes textiles en 2025, porque muchos injertos cardiovasculares, reconstrucciones de la pared abdominal y procedimientos de revisión todavía requieren infraestructura hospitalaria y un seguimiento postoperatorio más cercano. Esto mantiene a los hospitales en el centro del mercado de implantes textiles incluso cuando los procedimientos electivos de menor agudeza continúan migrando hacia el exterior. El mercado de implantes textiles también sigue vinculado a la adquisición hospitalaria en los casos en que la preferencia del cirujano, la profundidad del inventario de implantes y el apoyo multidisciplinario influyen en la selección del producto. Los procedimientos complejos en la industria de implantes textiles todavía dependen más de los entornos hospitalarios que de los canales ambulatorios, lo que protege una gran base de demanda hospitalaria.

Se prevé que los centros quirúrgicos ambulatorios crezcan a una CAGR del 6,71% hasta 2031 en el mercado de implantes textiles, lo que refleja el apoyo de los pagadores, los empleadores y los pacientes a la atención electiva basada en el valor. El mercado de implantes textiles, por lo tanto, enfrenta un cambio gradual en la lógica de compra, donde la facilidad de almacenamiento, el envasado de un solo uso y la configuración rápida se vuelven más importantes comercialmente. Los centros quirúrgicos especializados siguen siendo más pequeños en volumen, pero pueden servir como sitios de adopción temprana para construcciones textiles compatibles con robótica y específicas para el paciente. A medida que evoluciona la combinación de usuarios finales, el mercado de implantes textiles probablemente recompensará a las empresas que rediseñen los formatos de implantes para los flujos de trabajo ambulatorios en lugar de depender únicamente de carteras optimizadas para hospitales.

Análisis Geográfico

América del Norte representó el 46,80% de la participación del mercado de implantes textiles en 2025, respaldada por altos volúmenes de procedimientos, sistemas de reembolso maduros y una densa base instalada de plataformas quirúrgicas avanzadas. Estados Unidos sigue siendo el principal impulsor de ingresos en el mercado de implantes textiles en malla de hernia, injertos vasculares y andamiajes textiles ortopédicos. La región también se beneficia de vías de comercialización establecidas y una amplia familiaridad clínica con opciones de refuerzo sintéticas y premium. En el mercado de implantes textiles, esto crea un entorno favorable para los proveedores que pueden atender tanto la reparación rutinaria de alto volumen como la reconstrucción especializada de mayor valor. Europa también ocupa una posición sustancial en el mercado de implantes textiles, respaldada por una sólida infraestructura quirúrgica especializada y una demanda constante en Alemania, el Reino Unido, Francia, Italia y España.

Se proyecta que el mercado de implantes textiles de Asia-Pacífico se expanda a una CAGR del 8,22% entre 2026 y 2031, convirtiéndolo en la geografía de más rápido crecimiento en el mercado de implantes textiles. El crecimiento en la región está siendo respaldado por la expansión de la capacidad quirúrgica en China, India, Corea del Sur y Australia, junto con una creciente prevalencia de enfermedades crónicas que aumenta los volúmenes de procedimientos de hernia y cardiovasculares. El mercado de implantes textiles en Asia-Pacífico también se está beneficiando de una creciente base de reconstrucción ortopédica, que amplía la necesidad de formatos de implantes tejidos y trenzados. Japón añade una capa de demanda premium al mercado de implantes textiles porque su población envejecida respalda un uso constante en procedimientos cardiovasculares y ortopédicos. India y Corea del Sur también están fortaleciendo sus posiciones en el mercado de implantes textiles a través de flujos de turismo médico e inversión en infraestructura sanitaria que amplía el acceso tanto a categorías de implantes estándar como avanzadas.

Oriente Medio y África siguen siendo más pequeños en el mercado de implantes textiles, pero la inversión en hospitales privados en los países del GCC está mejorando la capacidad quirúrgica terciaria y abriendo espacio para formatos de implantes premium. Sudáfrica continúa siendo el ancla de la demanda del África subsahariana en el mercado de implantes textiles a través de su red de atención médica privada, aunque la adquisición pública sigue siendo muy sensible al costo. América del Sur está liderada por Brasil y Argentina en el mercado de implantes textiles, con la reparación de hernias como principal uso clínico y los procedimientos hospitalarios representando la mayor parte del consumo de implantes. Un aumento gradual en la capacidad laparoscópica en las ciudades secundarias podría aún expandir la base alcanzable para los productos estándar del mercado de implantes textiles más allá de lo que la demografía por sí sola sugeriría. En general, el mercado de implantes textiles muestra una clara división entre las regiones maduras de alto valor y los mercados de más rápido crecimiento donde la expansión de la infraestructura está impulsando la próxima ola de adopción.

Panorama Competitivo

El mercado de implantes textiles está moderadamente concentrado, con grandes grupos de tecnología médica como Johnson & Johnson a través de Ethicon, Medtronic, W. L. Gore & Associates, B. Braun Melsungen y Smith+Nephew que tienen amplias carteras de productos en aplicaciones de hernia, cardiovasculares y ortopédicas. La presencia de estas empresas diversificadas le da al mercado de implantes textiles un nivel superior estable con un sólido alcance de distribución, experiencia regulatoria y cobertura de procedimientos. Al mismo tiempo, el mercado de implantes textiles también incluye fabricantes especializados como Aran Biomedical Teoranta, Cousin Biotech, Corza Medical y Titanium Textiles AG, que compiten a través de la profundidad en ciencia de materiales y el posicionamiento clínico específico por indicación. Esta combinación mantiene al mercado de implantes textiles lo suficientemente concentrado para que la escala importe, pero lo suficientemente abierto para que la innovación de nicho siga siendo comercialmente relevante. Los proveedores de nivel medio que dependen principalmente de la malla de polipropileno más antigua enfrentan la mayor presión en el mercado de implantes textiles porque la compresión de precios y las preocupaciones de responsabilidad por el producto están actuando en contra de las carteras no diferenciadas.

Los movimientos estratégicos en 2026 muestran cómo el mercado de implantes textiles está evolucionando hacia una reparación especializada de mayor valor. Smith+Nephew completó la adquisición de Integrity Orthopedics en enero de 2026, añadiendo el sistema de reparación del manguito rotador Tendon Seam y fortaleciendo su oferta de medicina deportiva. Anteriormente, W. L. Gore lanzó GORE SYNECOR Preperitoneal Biomaterial en la región EMEA en abril de 2025, lo que refleja una inversión continua en productos en formatos de biomaterial reforzado. Estos movimientos sugieren que los actores de escala en el mercado de implantes textiles están priorizando la profundidad de la cartera, el acceso a tecnología adyacente y los sistemas de reparación diferenciados sobre la expansión de volumen puro.

Otro límite competitivo en el mercado de implantes textiles se está formando en torno a la producción de implantes específicos para el paciente y la planificación quirúrgica digital. Solo un número limitado de empresas combina actualmente la ingeniería textil con la capacidad de fabricación aditiva, lo que mantiene ese espacio en blanco relativamente abierto. Una investigación publicada en Frontiers in Bioengineering and Biotechnology en 2025 mostró que los injertos vasculares de fibroína de seda de urdimbre de punto lograron una conformidad y retención de sutura que igualaba el rendimiento del autoinjerto, destacando cómo los materiales de próxima generación podrían redefinir la competencia en aplicaciones vasculares. A medida que la innovación se extiende por la hernia, la ortopedia, la reparación pélvica y el uso vascular, el mercado de implantes textiles probablemente recompensará a las empresas que puedan combinar la generación de evidencia con el diseño textil fabricable. El panorama competitivo resultante es aquel donde las carteras amplias importan, pero la especialización técnica todavía crea un espacio significativo para un rendimiento superior selectivo en el mercado de implantes textiles.

Líderes de la Industria de Implantes Textiles

Medtronic plc

Johnson and Johnson

Boston Scientific Corporation

B. Braun Melsungen AG

W. L. Gore and Associates, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2026: Medtronic completó la adquisición de Scientia Vascular por 550 millones de USD, integrando carteras de dispositivos de acceso neurovascular y terapéuticos basados en textiles. La adquisición añade tecnologías especializadas de guía y catéter a la cartera de implantes textiles de intervención de Medtronic.

- Abril de 2026: La endoprótesis de rama toracoabdominal Excluder TAMBE de W. L. Gore recibió la aprobación del marcado CE y se lanzó en hospitales europeos como una solución de implante textil endovascular disponible en stock para la reparación compleja de aneurisma aórtico que involucra la aorta visceral.

- Enero de 2026: Smith+Nephew completó su adquisición de Integrity Orthopedics por un pago inicial en efectivo de 225 millones de USD, más pagos basados en rendimiento de hasta 225 millones de USD, añadiendo Tendon Seam, un sistema de reparación del manguito rotador que utiliza microanclas patentadas y puntos bloqueados individualmente, a su cartera de implantes textiles de medicina deportiva.

Alcance del Informe Global del Mercado de Implantes Textiles

Según el alcance del informe, el mercado de implantes textiles se refiere al segmento de textiles biomédicos implantables utilizados en procedimientos quirúrgicos para el refuerzo, reparación y reemplazo de tejidos. El mercado de implantes textiles está segmentado por tipo de textil, indicación, usuario final y geografía. Por tipo de textil, el mercado está segmentado en implantes textiles sintéticos, implantes textiles 2D, implantes textiles 3D, implantes textiles híbridos, implantes textiles naturales, implantes textiles basados en colágeno e implantes textiles basados en seda. Por indicación, el mercado está segmentado en reparación de hernias, cirugía cardiovascular, cirugía ortopédica, injertos dentales, reconstrucción de tejidos blandos, reparación del suelo pélvico y otras indicaciones. Por usuario final, el mercado está segmentado en hospitales y clínicas, centros quirúrgicos ambulatorios y centros quirúrgicos especializados. Por geografía, el mercado está segmentado en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. El informe también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones a nivel mundial. El informe ofrece valores (USD) para todos los segmentos anteriores.

| Implantes Textiles Sintéticos |

| Implantes Textiles 2D |

| Implantes Textiles 3D |

| Implantes Textiles Híbridos |

| Implantes Textiles Naturales |

| Implantes Textiles Basados en Colágeno |

| Implantes Textiles Basados en Seda |

| Reparación de Hernias |

| Cirugía Cardiovascular |

| Cirugía Ortopédica |

| Injertos Dentales |

| Reconstrucción de Tejidos Blandos |

| Reparación del Suelo Pélvico |

| Otras Indicaciones |

| Hospitales y Clínicas |

| Centros Quirúrgicos Ambulatorios |

| Centros Quirúrgicos Especializados |

| Otros Usuarios Finales |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | GCC |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Textil | Implantes Textiles Sintéticos | |

| Implantes Textiles 2D | ||

| Implantes Textiles 3D | ||

| Implantes Textiles Híbridos | ||

| Implantes Textiles Naturales | ||

| Implantes Textiles Basados en Colágeno | ||

| Implantes Textiles Basados en Seda | ||

| Por Indicación | Reparación de Hernias | |

| Cirugía Cardiovascular | ||

| Cirugía Ortopédica | ||

| Injertos Dentales | ||

| Reconstrucción de Tejidos Blandos | ||

| Reparación del Suelo Pélvico | ||

| Otras Indicaciones | ||

| Por Usuario Final | Hospitales y Clínicas | |

| Centros Quirúrgicos Ambulatorios | ||

| Centros Quirúrgicos Especializados | ||

| Otros Usuarios Finales | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | GCC | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado de los implantes textiles para 2031?

Se proyecta que el mercado de implantes textiles alcance los 9,53 mil millones de USD para 2031, aumentando desde 6,60 mil millones de USD en 2025 hasta 6,99 mil millones de USD en 2026 a una CAGR del 6,39%.

¿Qué área de aplicación lidera actualmente la generación de ingresos?

La reparación de hernias se mantuvo como la indicación más grande en 2025 con una participación del 50,90%, respaldada por una demanda de procedimientos persistente en las poblaciones adultas.

¿Qué segmento se espera que crezca más rápido hasta 2031?

Se proyecta que la cirugía ortopédica registre el crecimiento más rápido a una CAGR del 8,23% hasta 2031, impulsada por la enfermedad musculoesquelética relacionada con el envejecimiento y mayores volúmenes de reconstrucción de ligamentos y tendones.

¿Qué región ofrece la mayor oportunidad de expansión a corto plazo?

Se espera que Asia-Pacífico ofrezca el crecimiento regional más rápido a una CAGR del 8,22% hasta 2031, respaldado por la expansión de la capacidad quirúrgica y una creciente base de reconstrucción ortopédica.

Última actualización de la página el: