Tamaño y Participación del Mercado de Física Médica

Visión General del Mercado

| Período de Estudio | 2022 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 5.92 Mil millones de dólares |

| Tamaño del Mercado (2031) | 8.06 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.36% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

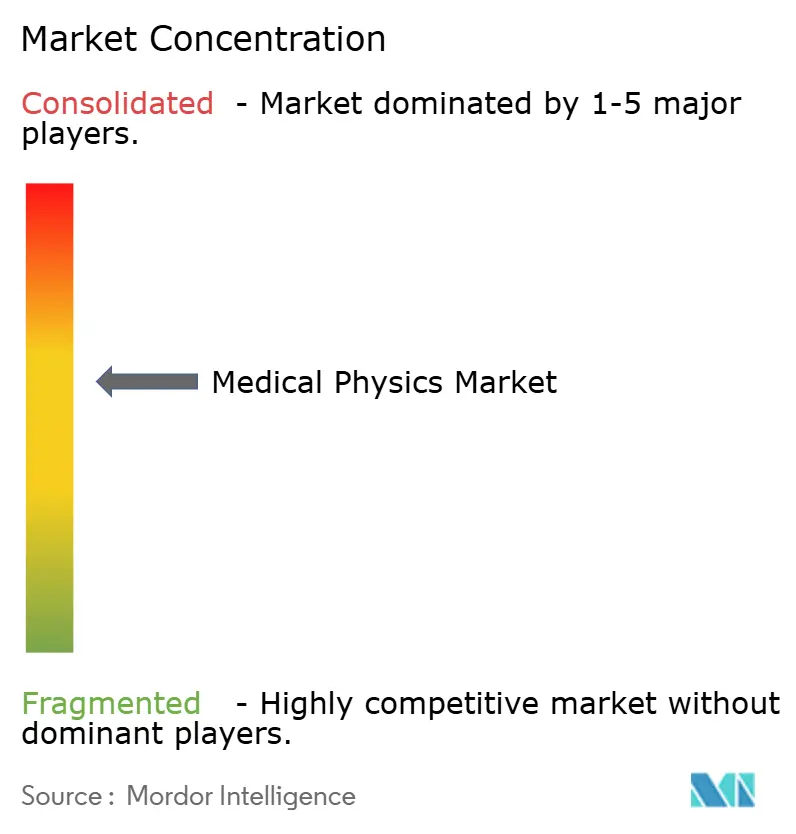

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Física Médica por Mordor Intelligence

El tamaño del mercado de física médica en 2026 se estima en USD 5,92 mil millones, creciendo desde el valor de 2025 de USD 5,57 mil millones con proyecciones para 2031 que muestran USD 8,06 mil millones, creciendo a una CAGR del 6,36% durante 2026-2031. El aumento de los casos mundiales de cáncer, la rápida difusión de la terapia de protones de alta precisión y las continuas mejoras en las tecnologías de imagen diagnóstica sustentan una expansión constante de los ingresos. Los proveedores de atención médica están acelerando el gasto de capital en tomografía computarizada de conteo de fotones, aceleradores lineales guiados por resonancia magnética y plataformas de garantía de calidad impulsadas por inteligencia artificial, todo lo cual incrementa la demanda de físicos médicos certificados. Los proveedores responden mediante integración vertical, interoperabilidad de software y hardware, y análisis en la nube que permiten la supervisión remota de equipos y el mantenimiento predictivo. Los patrones de crecimiento regional siguen siendo desiguales: mientras que América del Norte conserva la mayor participación, Asia-Pacífico registra las ganancias incrementales más rápidas a medida que China e India amplían su capacidad oncológica. La persistente escasez de mano de obra, las complejas aprobaciones regulatorias y los elevados costos de capital moderan el impulso a corto plazo, aunque impulsan la consolidación de servicios y los modelos de externalización habilitados por tecnología.

Conclusiones Clave del Informe

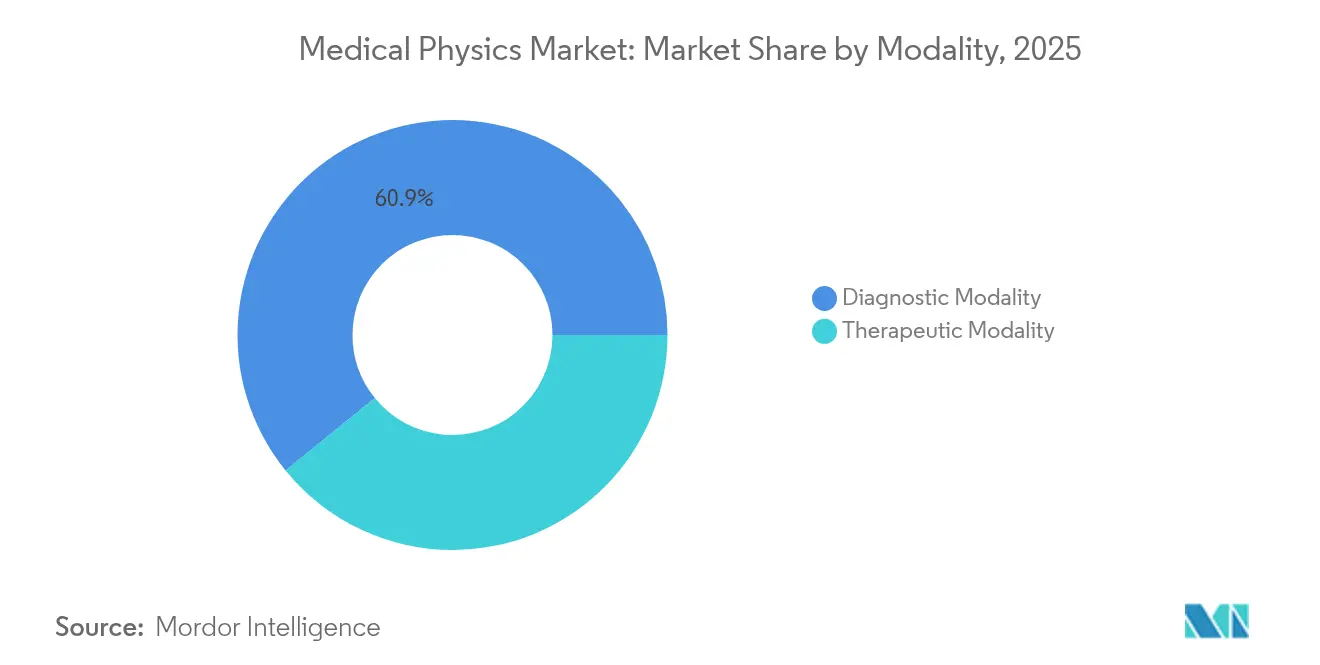

- Por modalidad, la imagen diagnóstica representó el 60,85% de la participación del mercado de física médica en 2025, mientras que la terapia de protones avanza a una CAGR del 8,02% hacia 2031.

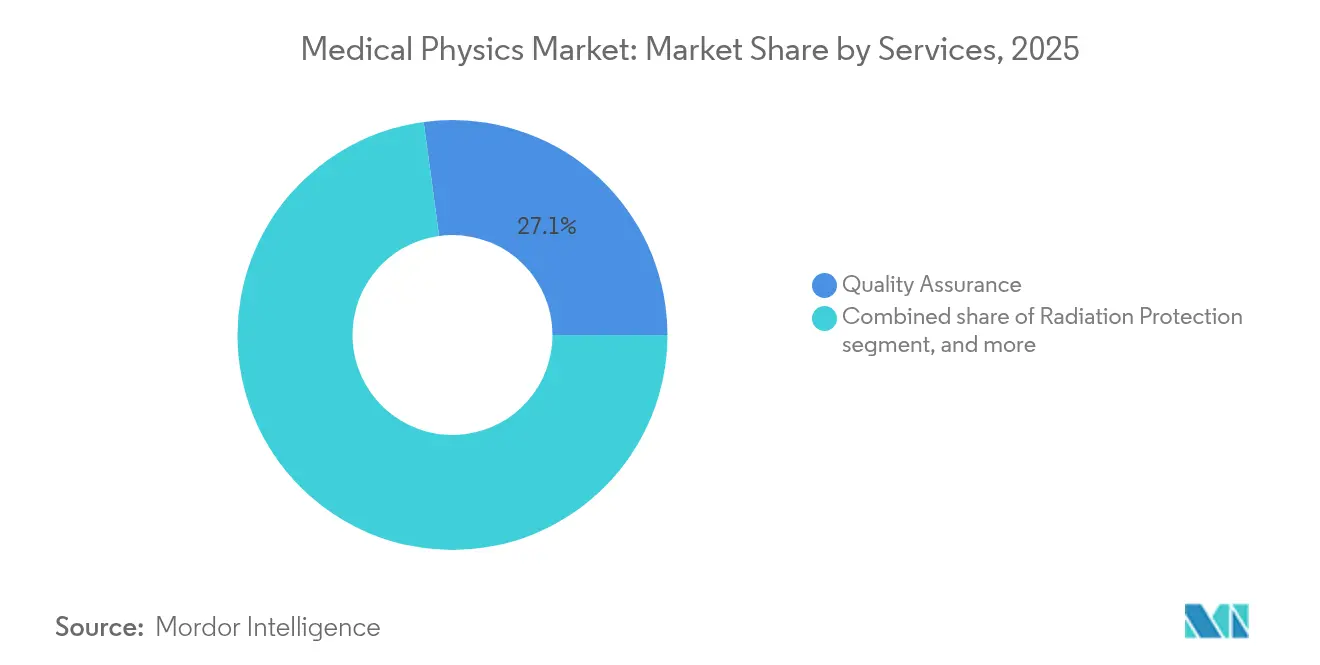

- Por servicio, la garantía de calidad representó el 27,14% del tamaño del mercado de física médica en 2025; los servicios de física de medicina nuclear registran el crecimiento más rápido con una CAGR del 8,35% hasta 2031.

- Por usuario final, los hospitales controlaron el 53,43% de la participación del mercado de física médica en 2025, mientras que los centros oncológicos especializados se expanden a una CAGR del 9,12%.

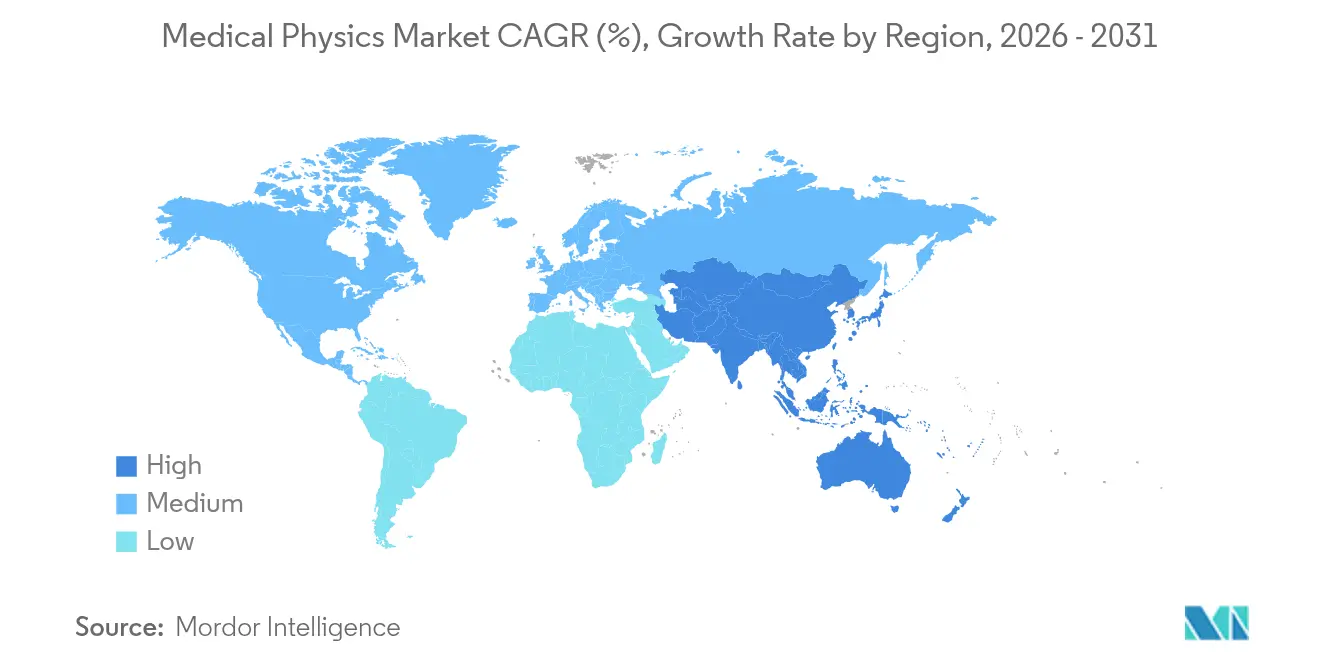

- Por geografía, América del Norte lideró con una participación de ingresos del 40,84% en 2025, aunque se proyecta que Asia-Pacífico crezca a una CAGR del 7,12% entre 2026 y 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Mundial de Física Médica

Análisis del Impacto de los Impulsores*

| Impulsor | % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Aumento de la Incidencia del Cáncer y la Carga de Enfermedades Crónicas | +1.8% | Global, mayor en APAC y MEA | Largo plazo (≥ 4 años) |

| Avances Tecnológicos en Modalidades Diagnósticas y Terapéuticas | +1.2% | América del Norte y la UE lideran, adopción en APAC en aceleración | Mediano plazo (2-4 años) |

| Financiamiento Gubernamental y Apoyo al Reembolso para la Radioterapia | +0.9% | América del Norte y la UE como núcleo, mercados selectivos de APAC | Mediano plazo (2-4 años) |

| Integración de Inteligencia Artificial para la Automatización de la Garantía de Calidad | +0.7% | Global, adopción temprana en mercados desarrollados | Corto plazo (≤ 2 años) |

| Expansión de Centros de Terapia de Protones Ambulatorios y Radiocirugía | +0.5% | América del Norte y la UE, emergente en APAC | Largo plazo (≥ 4 años) |

| Creciente Adopción de Radioteragnósticos en Oncología de Precisión | +0.4% | Global, con variaciones regulatorias | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Incidencia del Cáncer y la Carga de Enfermedades Crónicas

Se espera que los casos oncológicos mundiales alcancen 24 millones anuales para 2030, creando una demanda sostenida de diagnósticos y terapias basados en radiación y elevando así el mercado de física médica. Las brechas de capacidad siguen siendo marcadas: Asia-Pacífico reporta una escasez del 43% de físicos médicos calificados en relación con las necesidades de tratamiento proyectadas, lo que obliga a los proveedores a acelerar la construcción de instalaciones, ampliar los programas de formación y adoptar servicios de telefísica[1]Journal of Cancer Research and Therapeutics, "Proyecciones de la Fuerza Laboral de Física Médica 2025," jcrtf.org. El giro hacia la oncología de precisión aumenta la complejidad de la optimización de dosis, impulsando la adopción de planificación adaptativa y herramientas de verificación en tiempo real. Más allá de la oncología, el mayor uso de imagen cardiovascular y neurológica amplía la huella clínica de las modalidades de radiación ionizante, reforzando la necesidad de rigurosos protocolos de calidad y seguridad.

Avances Tecnológicos en Modalidades Diagnósticas y Terapéuticas

Las plataformas de planificación asistidas por inteligencia artificial, como GPT-RadPlan, superan de manera rutinaria a los planes manuales en cobertura del objetivo, reduciendo el tiempo de optimización de horas a minutos. La tomografía computarizada de conteo de fotones reduce la dosis al paciente hasta en un 80% preservando la calidad de imagen, ampliando su utilidad en diagnósticos de rutina. La radioterapia guiada por biología, ejemplificada por el RefleXion X1, permite el seguimiento continuo del tumor durante la administración de dosis, marcando un cambio del enfoque centrado en la anatomía al centrado en la biología. Los proveedores combinan estas innovaciones con análisis en la nube para facilitar la supervisión remota del rendimiento y el mantenimiento proactivo, cruciales en entornos con recursos limitados. Los requisitos de desarrollo profesional continuo crecen a medida que los físicos deben mantenerse actualizados en complejos sistemas híbridos y estándares de interoperabilidad.

Financiamiento Gubernamental y Apoyo al Reembolso para la Radioterapia

El Programa de Honorarios Médicos de Medicare de EE. UU. para 2025 redujo los factores de conversión en un 2,83%, presionando los márgenes oncológicos pero intensificando el cabildeo a favor de la Ley de Tarifa por Caso de Oncología Radioterápica, que podría estabilizar los pagos y vincularlos a métricas de calidad[2]Sociedad Americana de Oncología Radioterápica, "Análisis de la Norma Final de Medicare 2025," astro.org. Canadá comprometió CAD 289 millones (USD 213 millones) para nuevas instalaciones de protones, ilustrando el respaldo gubernamental directo a tecnologías de uso intensivo de capital. En Europa, el Plan de Acción SAMIRA canaliza recursos hacia las cadenas de suministro de radioisótopos y marcos de garantía de calidad armonizados para salvaguardar la continuidad de la atención. Dicho financiamiento amortigua las restricciones de capital y asegura la demanda a largo plazo de experiencia en física médica, aunque la volatilidad del reembolso sigue dictando la velocidad de adopción de tecnologías premium como los aceleradores lineales guiados por resonancia magnética.

Integración de Inteligencia Artificial para la Automatización de la Garantía de Calidad

Las plataformas de garantía de calidad automatizadas analizan ahora los parámetros del haz en tiempo real, destacando desviaciones antes de la exposición del paciente y reduciendo las verificaciones manuales rutinarias hasta en un 70%. Los sistemas de verificación de prescripciones a gran escala procesaron 24.000 órdenes de tratamiento, con un 31% de alertas que previnieron posibles errores, subrayando beneficios tangibles para la seguridad[3]Practical Radiation Oncology, "Verificación Automatizada de Prescripciones," practicalradonc.org. Los modelos de lenguaje de gran escala locales que preservan la privacidad optimizan los parámetros de tratamiento sin transferencia de datos externos, aliviando las preocupaciones de ciberseguridad y alineándose con las directrices emergentes de la Administración de Alimentos y Medicamentos. Si bien la inteligencia artificial alivia las presiones de carga de trabajo, la validación en diversos escenarios clínicos y el mantenimiento de la transparencia algorítmica siguen siendo fundamentales para la aceptación regulatoria.

Análisis del Impacto de las Restricciones*

| Análisis del Impacto de las Restricciones | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Elevados Costos de Capital y Mantenimiento de Equipos Avanzados | -1.1% | Global, mayor impacto en mercados emergentes | Largo plazo (≥ 4 años) |

| Estrictos Requisitos de Cumplimiento Normativo y de Seguridad | -0.8% | Global, con intensidad regional variable | Mediano plazo (2-4 años) |

| Escasez de Físicos Médicos Certificados en Mercados Emergentes | -0.6% | Mercados emergentes en APAC, MEA y LATAM | Largo plazo (≥ 4 años) |

| Vulnerabilidad de las Redes de Tecnología de la Información de Imagen ante Amenazas de Ciberseguridad | -0.4% | Global, especialmente en regiones de alta conectividad | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Elevados Costos de Capital y Mantenimiento de Equipos Avanzados

Los hospitales gastan USD 93 mil millones anuales en equipos médicos, pero renuncian a entre el 12% y el 16% en ahorros potenciales debido a una gestión deficiente del ciclo de vida. Una sala única de terapia de protones cuesta entre USD 40 y 50 millones, sin incluir los contratos de servicio anuales, lo que crea barreras de adopción para los hospitales de nivel medio. Los aceleradores lineales guiados por resonancia magnética habilitados con inteligencia artificial tienen precios premium y requieren licencias de software continuas, actualizaciones de ciberseguridad y personal especializado, lo que eleva el costo total de propiedad. Los modelos de arrendamiento y servicio gestionado por el proveedor ganan popularidad a medida que los proveedores buscan distribuir los desembolsos de capital mientras aseguran derechos de actualización tecnológica.

Estrictos Requisitos de Cumplimiento Normativo y de Seguridad

La norma de ciberseguridad de la Administración de Alimentos y Medicamentos de 2025 obliga a los fabricantes a incorporar funciones de gestión de riesgos y vigilancia poscomercialización en los dispositivos conectados, alargando los ciclos de aprobación y elevando los costos de desarrollo. Las Regulaciones Actualizadas de Exposición Médica a Radiaciones Ionizantes de Europa exigen un seguimiento mejorado de los niveles de referencia diagnósticos y documentación de auditoría, añadiendo carga administrativa para los proveedores. Los estándares divergentes de radiofármacos entre los estados miembros de la Unión Europea complican la prestación de servicios transfronterizos, mientras que los sistemas impulsados por inteligencia artificial deben someterse a extensas pruebas de validación de software para demostrar un rendimiento consistente y libre de sesgos. En conjunto, estas capas ralentizan la entrada al mercado de soluciones de vanguardia y elevan el gasto en cumplimiento normativo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Modalidad: El Dominio Diagnóstico Impulsa la Inversión en Infraestructura

La imagen diagnóstica mantuvo el 60,85% de la participación del mercado de física médica en 2025, respaldada por la mayor demanda de tomografías computarizadas, resonancias magnéticas y exploraciones de medicina nuclear. Los detectores avanzados de conteo de fotones mejoran la resolución espacial al tiempo que reducen la dosis, reforzando así el papel central de la tomografía computarizada en los diagnósticos de respuesta rápida. El impulso paralelo en medicina nuclear proviene de los trazadores teranósticos que fusionan imagen y terapia, estimulando la expansión de la capacidad de ciclotrón y los servicios especializados de dosimetría.

El segmento terapéutico sigue atrayendo la mayor parte de los presupuestos de infraestructura. La radioterapia de haz externo aporta el mayor volumen de ingresos, aunque la terapia de protones registra una CAGR del 8,02% hasta 2031, la más alta entre todas las modalidades, impulsada por resultados pediátricos favorables e indicaciones adultas crecientes como los cánceres de cabeza y cuello y pancreático. Los aceleradores lineales guiados por resonancia magnética ejemplifican la convergencia de modalidades: sus imanes de 1,5 T integrados proporcionan imagen volumétrica en mesa, permitiendo la planificación adaptativa en tiempo real. Los proveedores diseñan por tanto flujos de trabajo integrados que armonizan la adquisición diagnóstica con la ejecución terapéutica, minimizando el traslado del paciente y mejorando el rendimiento.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Por Servicios: Liderazgo en Garantía de Calidad en Medio de la Expansión de la Medicina Nuclear

Las actividades de garantía de calidad representaron el 27,14% del tamaño del mercado de física médica en el segmento de servicios en 2025, reflejando los mandatos regulatorios para la calibración periódica de equipos y la verificación de planes de tratamiento. Los análisis impulsados por inteligencia artificial ahora comparan la constancia del haz y ofrecen alertas predictivas sobre el desgaste de componentes, reduciendo el tiempo de inactividad y garantizando el cumplimiento de la acreditación clínica.

Los servicios de física de medicina nuclear superan a todos los demás con una CAGR del 8,35% hasta 2031, a medida que los radiofármacos emisores de partículas alfa migran de los ensayos a la atención rutinaria. Estas terapias requieren dosimetría individualizada a nivel de vóxel y elaborados protocolos de seguridad radiológica, impulsando la demanda de físicos altamente especializados. Mientras tanto, la consultoría de física de imagen gana participación a medida que los centros ambulatorios externalizan las complejas tareas de pruebas de aceptación y optimización. La persistente brecha de talento desencadena consolidación: las grandes organizaciones de servicios aprovechan los paneles de control en la nube y la garantía de calidad remota para apoyar a las clínicas satélite, manteniendo la calidad en redes geográficamente distribuidas.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Por Usuario Final: El Dominio Hospitalario Desafiado por el Crecimiento de los Centros Especializados

Los hospitales capturaron el 53,43% de la participación del mercado de física médica en 2025 porque albergan equipos multidisciplinarios y equipos de uso intensivo de capital. Sin embargo, las restricciones presupuestarias y las presiones de rendimiento impulsan la externalización de tareas especializadas, como la garantía de calidad estereotáctica, a empresas especializadas. Los centros médicos académicos continúan pilotando nuevas tecnologías, actuando como sitios de referencia para los proveedores e influyendo en la adopción comunitaria.

Los centros oncológicos dedicados exhiben una CAGR del 9,12% hasta 2031, a medida que los sistemas de salud despliegan modelos de concentrador y satélite que centralizan las modalidades de alta complejidad mientras extienden los servicios rutinarios a través de satélites. Dichas instalaciones integran imagen, planificación y tratamiento en espacios compactos, optimizando el flujo de pacientes y aprovechando la supervisión de telefísica. Los centros de imagen independientes también ganan terreno mediante operaciones en horario extendido y exámenes de respuesta rápida, aunque siguen dependiendo de grupos de físicos móviles para auditorías periódicas de cumplimiento y renovación de acreditaciones.

Análisis Geográfico

América del Norte retuvo el 40,84% de la participación del mercado de física médica en 2025, impulsada por la adopción temprana de aceleradores lineales guiados por resonancia magnética, sólidos códigos de reembolso y una densa fuerza laboral de físicos. Sin embargo, los recortes en el reembolso impulsan a los proveedores a optimizar los flujos de trabajo y buscar asociaciones operativas que amortigüen las cargas de capital.

Europa le sigue con un fuerte apoyo gubernamental y adquisiciones centralizadas que aceleran la implementación tecnológica. Programas como la iniciativa SAMIRA financiada por la Unión Europea aseguran el suministro de radioisótopos y armonizan las directrices de garantía de calidad, facilitando el acceso a los agentes teranósticos. No obstante, los mecanismos de reembolso divergentes entre los estados miembros influyen en la adopción de modalidades de alto costo y configuran modelos de negocio específicos por región.

Asia-Pacífico registra el crecimiento más rápido con una CAGR del 7,12% hasta 2031, impulsada por los planes nacionales de control del cáncer en China e India, más la agenda de medicina de precisión de Japón por USD 112 mil millones. China alberga ahora más de 1.200 hospitales de medicina nuclear que realizan casi 4 millones de procedimientos anuales, creando un mercado fértil para el software de dosimetría y la garantía de calidad remota. La escasez de mano de obra sigue siendo aguda, lo que impulsa alianzas de formación lideradas por proveedores y becas gubernamentales que amplían las canalizaciones de físicos. Los países del Sudeste Asiático priorizan aceleradores lineales de menor tamaño y acuerdos de arrendamiento de equipos reacondicionados para salvar las brechas presupuestarias mientras adoptan software de planificación avanzada entregado a través de la nube segura.

Panorama Competitivo

El mercado de física médica está moderadamente consolidado, ya que los gigantes de la imagen se integran verticalmente para capturar ingresos por servicios. La adquisición de Varian por parte de Siemens Healthineers por USD 16 mil millones genera EUR 300 millones en sinergias anuales al combinar carteras de imagen diagnóstica con radioterapia. La compra de MIM Software por parte de GE HealthCare en 2025 amplía su arsenal de inteligencia artificial en oncología y neurología, fortaleciendo los flujos de trabajo de extremo a extremo desde la adquisición hasta el seguimiento. El acuerdo de codesarrollo de Elekta con Sun Nuclear integra la garantía de calidad en los ecosistemas de administración de tratamientos, subrayando el valor estratégico de la diferenciación de software.

Los proveedores de servicios también escalan rápidamente: la adquisición de Tricord por parte de West Physics amplió su huella de física diagnóstica, convirtiéndola en el mayor actor de EE. UU. por sitios cubiertos. Las empresas emergentes como RefleXion y ViewRay desafían a los titulares con terapia guiada por biología y nichos de aceleradores lineales guiados por resonancia magnética, impulsando a los proveedores establecidos a acelerar la investigación y el desarrollo. El campo de los radiofármacos atrae flujos de capital de riesgo a medida que maduran las cadenas de suministro de emisores alfa, ampliando la demanda de servicios dirigibles para el manejo de isótopos y la dosimetría específica del paciente.

Las oportunidades de espacio en blanco se concentran en torno a la garantía de calidad habilitada por inteligencia artificial, la revisión remota de planes y la consultoría de ciberseguridad. Los proveedores aprovechan los paneles de control en la nube para unificar datos de aceleradores lineales geográficamente dispersos, permitiendo una supervisión centralizada y reduciendo los requisitos de personal in situ, algo especialmente vital en Asia-Pacífico, donde la disponibilidad de físicos se rezaga respecto a la demanda en un 43%.

Líderes de la Industria de Física Médica

Siemens Healthineers

Elekta AB

GE Healthcare

LANDAUER

Alyzen Medical Physics

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: IBA presentó el fantoma de agua myQA Blue Phantom³ con posicionamiento sin contacto en tiempo real en ESTRO 2025, mejorando la velocidad de adquisición de datos de haz.

- Marzo de 2025: Canon Medical Systems USA recibió la autorización de la Administración de Alimentos y Medicamentos para la suite híbrida automatizada de radiografía-fluoroscopia Adora DRFi, mejorando la eficiencia del flujo de trabajo.

- Febrero de 2025: Varian obtuvo la autorización 510(k) de la Administración de Alimentos y Medicamentos para RapidArc Dynamic, ofreciendo una optimización un 70% más rápida y hasta un 50% de reducción de dosis en órganos en riesgo.

- Febrero de 2025: Varian se alió con Sun Nuclear, integrando la garantía de calidad SunCHECK en 6.000 centros oncológicos a nivel mundial.

- Enero de 2025: GE HealthCare finalizó su adquisición de MIM Software, mejorando las capacidades de análisis de imagen multimodalidad.

- Abril de 2024: Hologic adquirió Endomag por USD 310 millones, mientras que West Physics adquirió la unidad de física médica de Tricord para ampliar la cobertura de pruebas diagnósticas en EE. UU.

Alcance del Informe Mundial del Mercado de Física Médica

Según el alcance del informe, la física médica es la aplicación de la física a la atención médica mediante el uso de la física para la imagen, la medición y el tratamiento del paciente. Comprende la ciencia de la salud humana y la exposición a la radiación.

El mercado de física médica está segmentado por modalidad, servicios, usuario final y geografía. Por modalidad, el mercado se segmenta en modalidad diagnóstica y modalidad terapéutica. Por modalidad diagnóstica, el mercado se segmenta en rayos X, tomografía computarizada, imagen por resonancia magnética, ultrasonido, medicina nuclear y mamografía. Por modalidad terapéutica, el mercado se divide en radioterapia de haz externo, braquiterapia, terapia de protones, radiocirugía estereotáctica y radioterapia corporal estereotáctica. Por servicios, el mercado se segmenta en protección radiológica, garantía de calidad, cumplimiento normativo, imagen médica, servicios de medicina nuclear y servicios de física de radioterapia. Por usuario final, el mercado se segmenta en hospitales, centros de imagen diagnóstica, centros de tratamiento del cáncer y otros usuarios finales. Otros usuarios finales incluyen clínicas, instalaciones ambulatorias y otros proveedores de servicios médicos. El segmento geográfico se divide en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur.

Para cada segmento, el dimensionamiento y las previsiones del mercado se realizaron sobre la base del valor (en USD).

| Modalidad Diagnóstica | Rayos X |

| Tomografía Computarizada | |

| Imagen por Resonancia Magnética | |

| Ultrasonido | |

| Medicina Nuclear | |

| Mamografía | |

| Modalidad Terapéutica | Radioterapia de Haz Externo |

| Braquiterapia | |

| Terapia de Protones | |

| Radiocirugía Estereotáctica | |

| Radioterapia Corporal Estereotáctica |

| Protección Radiológica |

| Garantía de Calidad |

| Cumplimiento Normativo |

| Física de Imagen Médica |

| Física de Medicina Nuclear |

| Física de Radioterapia |

| Hospitales |

| Centros de Imagen Diagnóstica |

| Centros de Tratamiento del Cáncer |

| Institutos Académicos y de Investigación |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Modalidad | Modalidad Diagnóstica | Rayos X |

| Tomografía Computarizada | ||

| Imagen por Resonancia Magnética | ||

| Ultrasonido | ||

| Medicina Nuclear | ||

| Mamografía | ||

| Modalidad Terapéutica | Radioterapia de Haz Externo | |

| Braquiterapia | ||

| Terapia de Protones | ||

| Radiocirugía Estereotáctica | ||

| Radioterapia Corporal Estereotáctica | ||

| Por Servicios | Protección Radiológica | |

| Garantía de Calidad | ||

| Cumplimiento Normativo | ||

| Física de Imagen Médica | ||

| Física de Medicina Nuclear | ||

| Física de Radioterapia | ||

| Por Usuario Final | Hospitales | |

| Centros de Imagen Diagnóstica | ||

| Centros de Tratamiento del Cáncer | ||

| Institutos Académicos y de Investigación | ||

| Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuáles son los ingresos proyectados para la física médica en 2031?

Se prevé que el mercado alcance USD 8,06 mil millones para 2031.

¿Qué modalidad crece más rápido?

La terapia de protones muestra el mayor crecimiento con una CAGR del 8,02% hasta 2031.

¿Qué tan grande es la participación actual de la imagen diagnóstica?

Las modalidades diagnósticas representan el 60,85% de los ingresos de 2025.

¿Qué región se expande más rápidamente?

Asia-Pacífico lidera con una CAGR proyectada del 7,12% hasta 2031.

¿Por qué es importante la inteligencia artificial en la física médica?

La inteligencia artificial automatiza la garantía de calidad, reduce el tiempo de planificación del tratamiento y mejora la seguridad, mitigando la escasez de mano de obra.

¿Qué factores restringen la adopción tecnológica?

Los elevados costos de capital y el estricto cumplimiento normativo ralentizan la adopción de equipos avanzados.

Última actualización de la página el: