Tamaño y Participación del Mercado de Pantallas Médicas

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

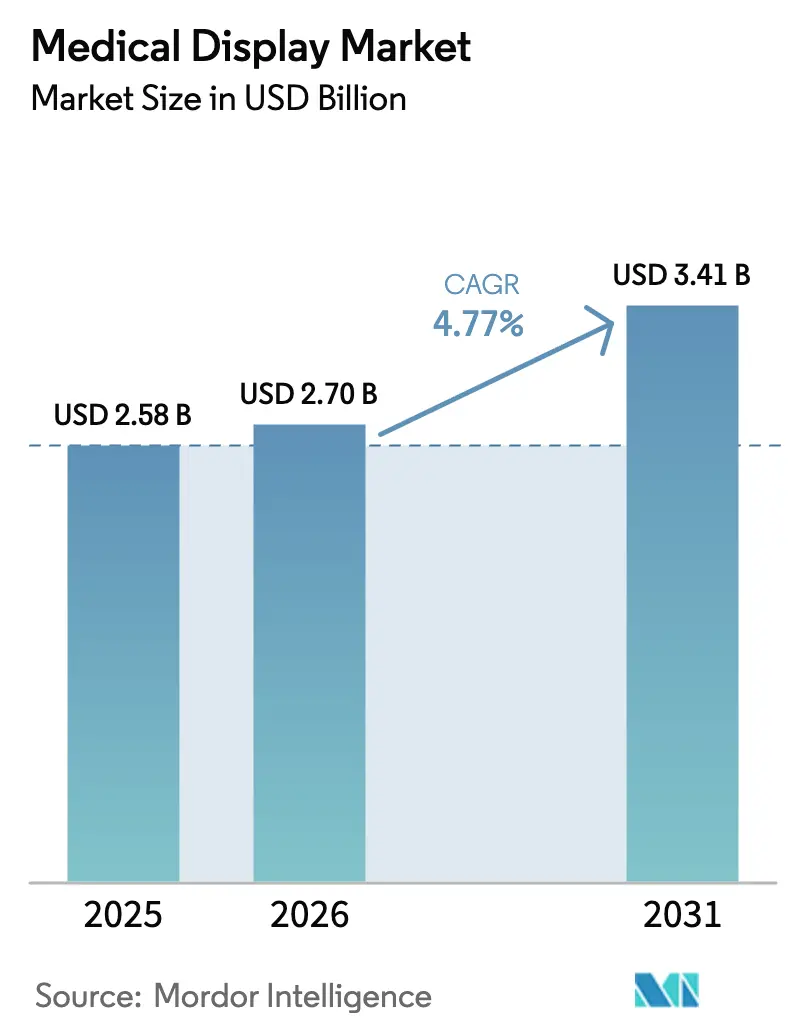

| Tamaño del Mercado (2026) | 2.7 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.41 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.77% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Pantallas Médicas por Mordor Intelligence

El tamaño del mercado de pantallas médicas en 2026 se estima en USD 2.700 millones, creciendo desde el valor de 2025 de USD 2.580 millones con proyecciones para 2031 que muestran USD 3.410 millones, creciendo a una CAGR del 4,77% durante 2026-2031. El cambio de paneles con lámpara fluorescente de cátodo frío a arquitecturas con retroiluminación LED, OLED y micro-LED emergentes continúa remodelando las estrategias de adquisición, ya que los hospitales buscan pantallas más brillantes, ciclos de vida más largos y capacidades de inteligencia artificial integradas que reduzcan la latencia en las salas de lectura. Los impulsos regulatorios —más notablemente el mandato de ciberseguridad de la Sección 524B de la FDA de EE. UU.— obligan a ciclos de reemplazo más rápidos, mientras que las instalaciones de quirófanos híbridos requieren paneles quirúrgicos 4K sobre IP que transmiten video sin comprimir a través de las redes IP hospitalarias. La región Asia-Pacífico lidera en valor, respaldada por extensos programas de infraestructura hospitalaria en China e India, mientras que el Consejo de Cooperación del Golfo y Sudáfrica invierten de manera agresiva a pesar de bases instaladas más pequeñas. Las tensiones comerciales, la escasez de fósforo y el soporte de calibración fragmentado moderan la tasa de crecimiento general; sin embargo, la atención basada en valor y los flujos de trabajo de medicina de precisión continúan anclando el gasto de capital.

Conclusiones Clave del Informe

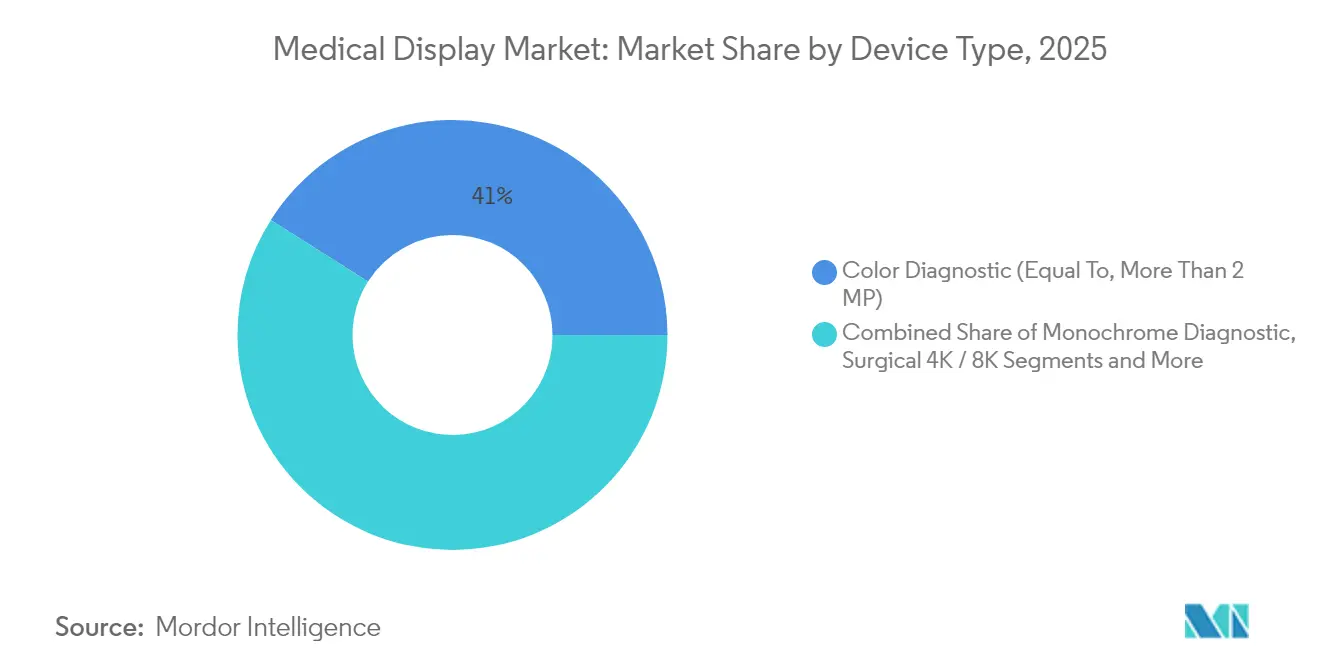

- Por tipo de pantalla, los paneles de diagnóstico en color por encima de 2 megapíxeles lideraron con el 41,02% del tamaño del mercado de pantallas médicas en 2025; las pantallas OLED flexibles avanzan a una CAGR del 7,91% hasta 2031.

- Por tamaño de panel, los formatos de 27,0–41,9 pulgadas representaron el 39,55% del tamaño del mercado de pantallas médicas en 2025, mientras que los paneles de 42 pulgadas y más están creciendo a una CAGR del 6,91%.

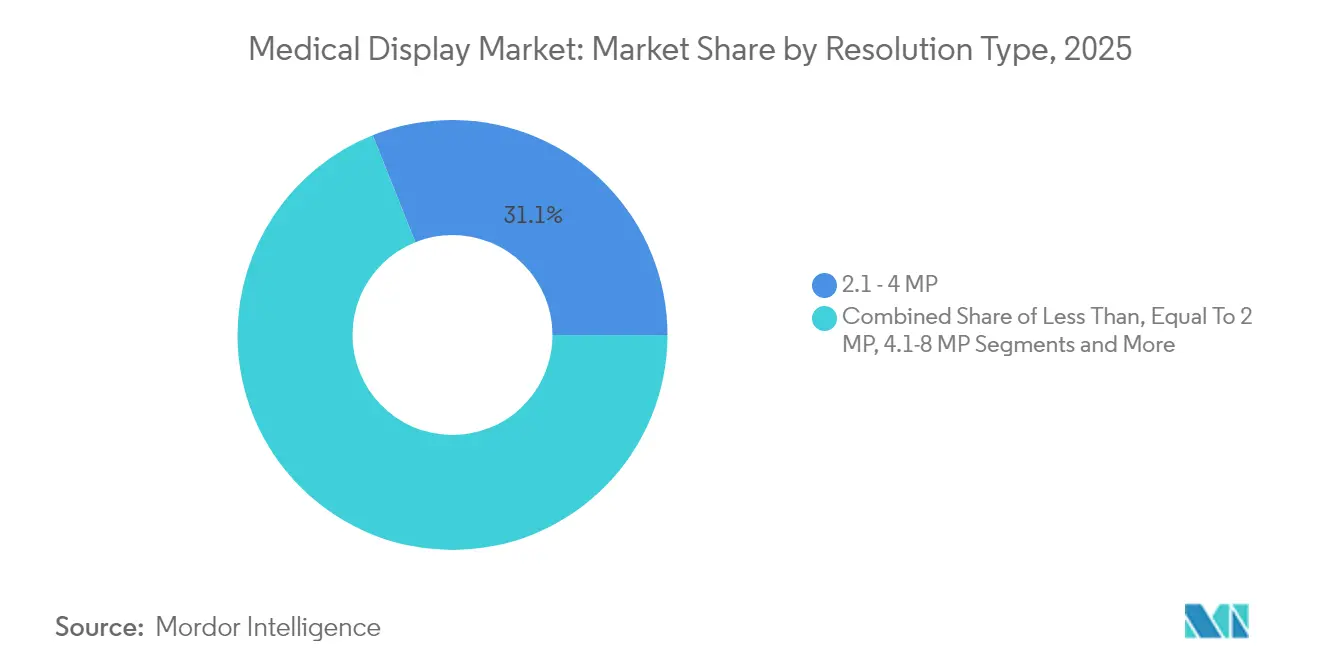

- Por resolución, las pantallas de 2,1–4 megapíxeles mantuvieron una participación del 31,05% del tamaño del mercado de pantallas médicas en 2025, mientras que se proyecta que los paneles de más de 8 megapíxeles crezcan a una CAGR del 6,05%.

- Por tecnología, los LCD con retroiluminación LED dominaron con el 64,05% del tamaño del mercado de pantallas médicas en 2025; las soluciones micro-LED exhiben una CAGR del 6,98%.

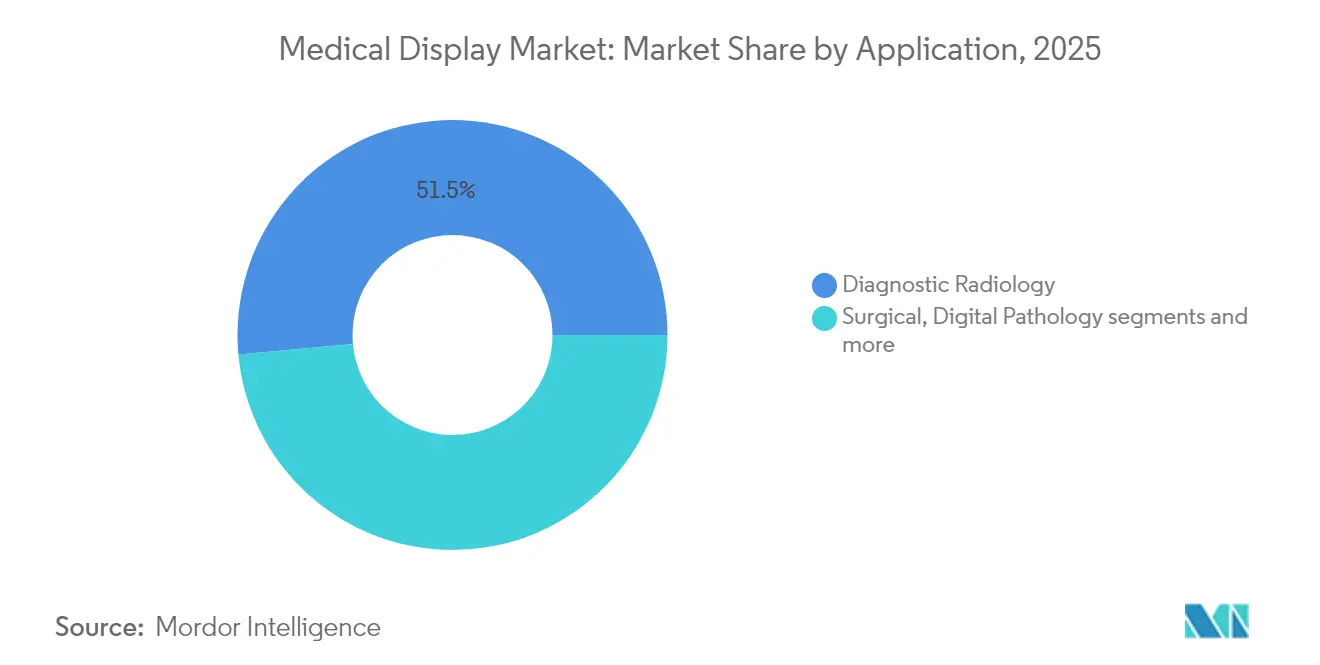

- Por aplicación, las pantallas quirúrgicas y de endoscopia lideraron con una participación de ingresos del 24,62% en 2025; la patología digital es el caso de uso de más rápido crecimiento, creciendo a una CAGR del 8,45% hasta 2031.

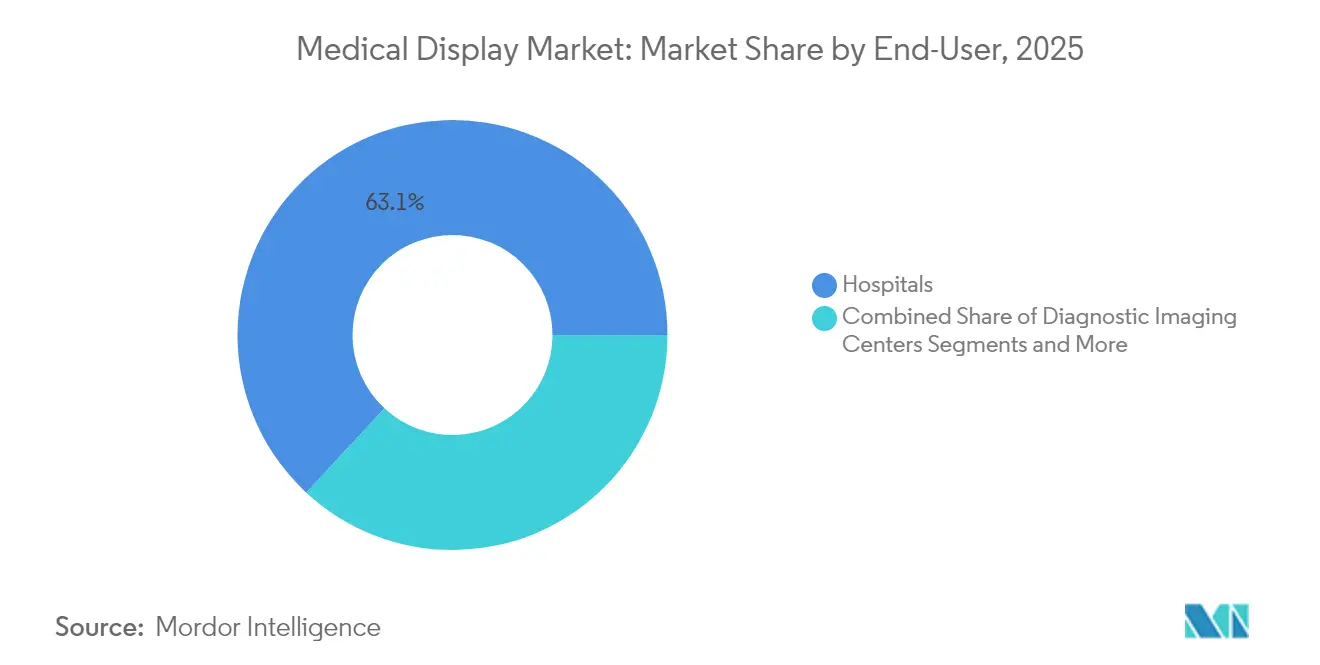

- Por usuario final, los hospitales capturaron el 63,10% de la participación del mercado de pantallas médicas en 2025, mientras que los centros quirúrgicos ambulatorios se expanden a una CAGR del 6,01% hasta 2031.

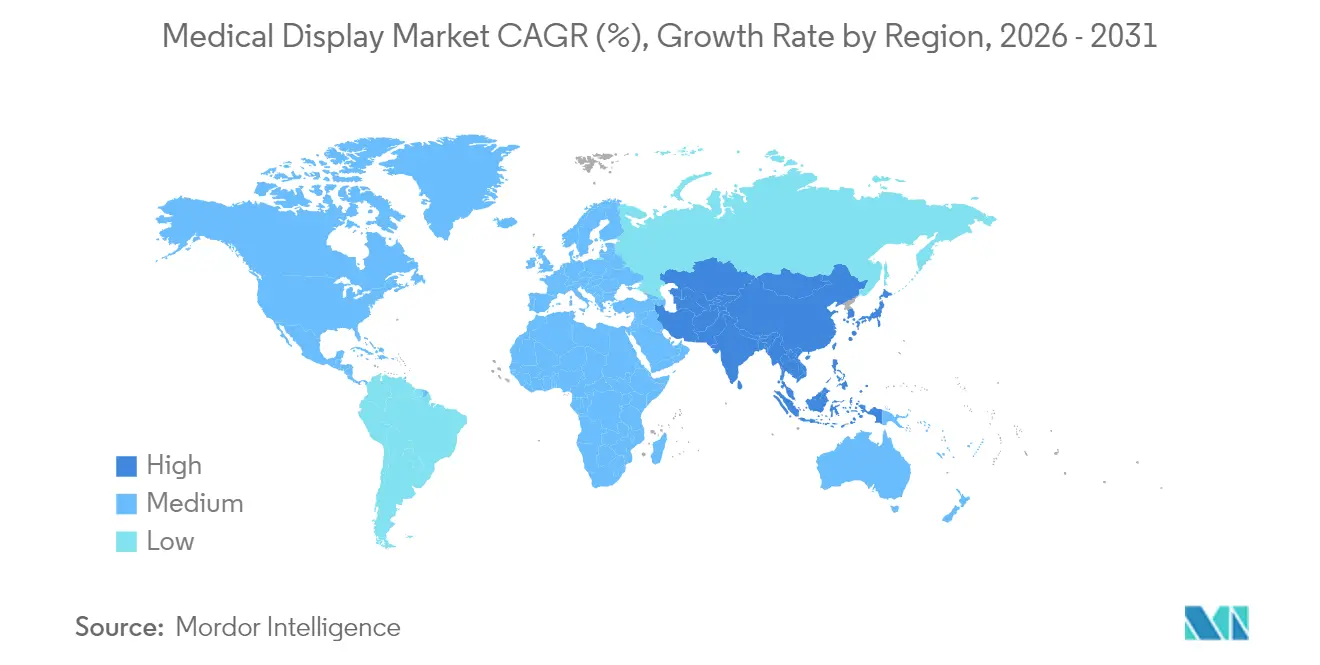

- Por geografía, Asia-Pacífico capturó el 37,15% de la participación del mercado de pantallas médicas en 2025, mientras que Oriente Medio y África se expanden a una CAGR del 6,28% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Pantallas Médicas

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Adopción Creciente de Estaciones de Trabajo de Diagnóstico con Inteligencia Artificial de 4–8 K | +1.2% | Global, núcleo de América del Norte y la UE | Mediano plazo (2-4 años) |

| Mandatos Regulatorios para Calibración DICOM y Refuerzo de Ciberseguridad | +0.9% | América del Norte y la UE, con extensión a Asia-Pacífico | Corto plazo (≤ 2 años) |

| Proliferación de Quirófanos Híbridos que Requieren Paneles Quirúrgicos 4K sobre IP | +0.8% | Global, liderado por América del Norte y Asia-Pacífico | Mediano plazo (2-4 años) |

| Auge de Construcción Hospitalaria en Asia-Pacífico con Incentivos de Fabricación Local | +1.1% | Núcleo de Asia-Pacífico, con extensión a Oriente Medio y África | Largo plazo (≥ 4 años) |

| Avances en Retroiluminación Micro-LED que Reducen el Costo Total de Propiedad | +0.7% | Global | Largo plazo (≥ 4 años) |

| Vidrio OLED Flexible que Permite Pantallas Portátiles y Curvas para Médicos | +0.5% | América del Norte y la UE, primeros adoptantes en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Adopción Creciente de Estaciones de Trabajo de Diagnóstico con Inteligencia Artificial de 4–8K

Los radiólogos ahora integran redes neuronales convolucionales directamente en las consolas de diagnóstico, lo que permite la clasificación de radiografías de tórax y la detección de nódulos pulmonares sin enviar imágenes a servidores externos. En 2024, la FDA autorizó más de 600 algoritmos de radiología habilitados con inteligencia artificial, cada uno de los cuales requiere pantallas de al menos 4 megapíxeles para visualizar mapas de calor junto con las imágenes fuente. El Coronis Uniti de Barco de 2024 combinó una GPU de núcleo tensorial con paneles duales de 12 megapíxeles para atender a centros académicos de alto volumen.[1]Barco NV, "Comunicado de Prensa de Lanzamiento de Coronis Uniti," Barco, barco.com GE Healthcare actualizó su visor Centricity en 2025 para transmitir video quirúrgico en 8K, requiriendo interfaces HDMI 2.1 y DisplayPort 2.0. Estas capacidades aumentan la productividad y acortan el tiempo hasta el diagnóstico, contribuyendo 1,2 puntos porcentuales a la CAGR general. Los hospitales esperan ver los beneficios máximos en tres a cuatro años a medida que alineen las compras de pantallas con los ciclos de renovación de estaciones de trabajo.

Mandatos Regulatorios para Calibración DICOM y Refuerzo de Ciberseguridad

La Sección 524B, finalizada en octubre de 2024, exige listas de materiales de software y actualizaciones trimestrales de firmware para cada pantalla de diagnóstico en red. Las instituciones que no puedan demostrar la calibración DICOM corren el riesgo de enfrentar sanciones de la Comisión Conjunta que resultan en reducciones en los reembolsos de Medicare. El software RadiCS de EIZO automatiza las verificaciones mensuales y registra los resultados en 4.500 hospitales de EE. UU. Siemens Healthineers introdujo un diseño de red de confianza cero para su línea Atellica en 2025, protegiendo el tráfico de pantallas contra el ransomware. El efecto combinado añade 0,9 puntos porcentuales a la CAGR, especialmente en los primeros dos años de aplicación.

Proliferación de Quirófanos Híbridos que Requieren Paneles Quirúrgicos 4K sobre IP

Los quirófanos híbridos combinan sistemas de imagen fija, navegación y robótica, todos los cuales dependen de señales 4K de baja latencia. Olympus lanzó EasySuite 4K en 2024, enrutando video sin comprimir a través de Ethernet de 10 gigabits a monitores de 55 pulgadas. La actualización Nexxis de Barco de 2025 es compatible con SMPTE ST 2110, lo que permite a los cirujanos anotar imágenes en vivo para consultas remotas. El Colegio Americano de Cirujanos encontró que el 18% de los hospitales de EE. UU. ya cuentan con al menos un quirófano híbrido. La tendencia eleva la tasa de crecimiento en 0,8 puntos porcentuales con un impacto material a mediano plazo.

Auge de Construcción Hospitalaria en Asia-Pacífico con Incentivos de Fabricación Local

El 14.º Plan Quinquenal de China destina CNY 300.000 millones para 1.200 hospitales a nivel de condado para 2026, cada uno de los cuales requiere extensas flotas de pantallas de diagnóstico. El programa Ayushman Bharat de India financia 157 nuevas facultades de medicina, creando pedidos de hasta 25.000 estaciones de trabajo PACS. Las normas de contenido nacional impulsan las fábricas locales, como la planta de 500.000 unidades de Jusha en Nanjing, que abrió en 2024. Japón ofrece créditos fiscales del 30% para líneas piloto de OLED y micro-LED para fomentar la fabricación nacional.[3]Ministerio de Salud, Trabajo y Bienestar, "Directrices del Programa de Apoyo al Desarrollo de Equipos Médicos," MHLW, mhlw.go.jp Estas fuerzas añaden aproximadamente 1,1 puntos porcentuales a la CAGR a largo plazo.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Gasto de Capital y Ciclos Cortos de Renovación en Instalaciones con Recursos Limitados | -0.6% | Global, agudo en América del Sur y África Subsahariana | Corto plazo (≤ 2 años) |

| Escasez Global de Fósforos de Tierras Raras para Paneles de Alta Luminosidad | -0.4% | Global | Mediano plazo (2-4 años) |

| Redes de Servicio de Calibración Posventa Fragmentadas en Mercados Emergentes | -0.3% | Asia-Pacífico emergente, Oriente Medio y África, América del Sur | Mediano plazo (2-4 años) |

| Aranceles por Tensiones Comerciales sobre Controladores LED y Sustratos de Vidrio | -0.5% | América del Norte, con extensión a la UE | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Alto Gasto de Capital y Ciclos Cortos de Renovación en Instalaciones con Recursos Limitados

Los hospitales públicos en América del Sur y África Subsahariana asignan menos del 12% de los presupuestos de capital a imagen, dejando solo el 2–3% para pantallas. Un monitor de color de 5 megapíxeles cuesta entre USD 8.000 y USD 12.000, o aproximadamente el 15% de una unidad de ultrasonido de gama media, lo que lleva a los compradores a extender los ciclos de renovación en dos a tres años. El Sistema Único de Saúde de Brasil congeló los reembolsos en 2023, y el 40% de las estaciones de trabajo de radiología utilizaban pantallas no conformes con DICOM a principios de 2025. El piloto del Seguro Nacional de Salud de Sudáfrica limita el financiamiento de equipos a ZAR 50 millones por instalación, restringiendo las actualizaciones de pantallas. La restricción resta 0,6 puntos porcentuales al crecimiento global.[2]Departamento de Salud de Sudáfrica, "Marco Piloto del Seguro Nacional de Salud," Health SA, health.gov.za

Escasez Global de Fósforos de Tierras Raras para Paneles de Alta Luminosidad

El Control de Exportación de Minerales Críticos de China de 2024 redujo las exportaciones de europio y terbio, duplicando los plazos de entrega a 20 semanas en 2025. Los sustitutos reducen el cumplimiento de DICOM, y el refinado alternativo en Australia o Estados Unidos aún está a años de distancia. NEC Display señaló costos de fósforo un 28% más altos en 2024, mientras que Totoku diversificó sus fuentes entre Lynas y Shenghe con una prima. La escasez recorta la CAGR en 0,4 puntos porcentuales hasta mediados de la década.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Pantalla: Las Pantallas Quirúrgicas Lideran, las Variantes OLED Aumentan

Las pantallas de diagnóstico en color por encima de 2 megapíxeles representaron el 41,02% del mercado de pantallas médicas en 2025. Los paneles quirúrgicos de 4K y 8K cubrieron el 24,62%, impulsados por procedimientos mínimamente invasivos que dependen de imágenes endoscópicas. Las unidades OLED flexibles, aunque con menor participación, registran una CAGR del 7,91% a medida que los monitores curvos para médicos y los dispositivos portátiles ganan terreno. El cumplimiento normativo bajo la norma IEC 60601-1 añade hasta nueve meses en pruebas de diseño, mientras que las preocupaciones por la degradación de imagen en OLED impulsan los algoritmos de desplazamiento de píxeles. El panel OLED Nexxis de Barco promete paridad de vida útil con los modelos LED, y los monitores de cabecera con pantalla táctil llevan recubrimientos antimicrobianos certificados para 10.000 ciclos de limpieza con alcohol.

Las pantallas de diagnóstico en monocromo mantienen su posición en sitios enfocados en mamografía, pero la tomosíntesis digital de mama ahora superpone microcalcificaciones en color, acelerando el cambio hacia el color. Los monitores de revisión clínica sirven a las unidades de emergencia y cuidados intensivos, favoreciendo los marcos delgados y la conectividad USB-C de un solo cable como se ve en el Dell P2423DE. Las pantallas quirúrgicas enfrentan desafíos de resistencia a salpicaduras y esterilización, lo que eleva los costos de la carcasa. Los proveedores se diferencian mediante motores de calibración integrados y firmware conforme a IEC 62304 que registra la deriva de luminancia para auditorías. A medida que la adopción de quirófanos híbridos se amplía, los modelos de 55 pulgadas con múltiples entradas y funciones de imagen en imagen reemplazan las matrices analógicas, convirtiendo a las pantallas quirúrgicas en el motor de crecimiento visible del mercado de pantallas médicas.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Tamaño de Panel: El Rango Medio Domina, los Formatos Grandes se Aceleran

Las pantallas entre 27,0 y 41,9 pulgadas mantuvieron el 39,55% del mercado de pantallas médicas en 2025, reflejando el punto óptimo ergonómico para escritorios de radiología con doble monitor. Las unidades más grandes de 42 pulgadas o más crecen a una CAGR del 6,91%, impulsadas por salas de lectura multimodalidad e instalaciones de quirófanos híbridos montadas en el techo. Las directrices ISO 9241 dictan una distancia de visualización de 50–70 cm, favoreciendo los paneles de rango medio para el trabajo de diagnóstico rutinario. Las pantallas grandes deben cumplir las pruebas de estrés sísmico IEC 60068, añadiendo tanto costos de soporte como planificación de instalación a los presupuestos de capital.

Los formatos pequeños de menos de 23 pulgadas permanecen en carros móviles y clínicas de campo, aunque las tabletas invaden su territorio. Las pantallas de rango medio se benefician de marcos más estrechos que reducen el movimiento ocular en la lectura comparativa. Los formatos grandes integran superposiciones de imagen en imagen de signos vitales, una función de ahorro de tiempo validada por el EX4342 de 43 pulgadas de EIZO. Si bien la funcionalidad táctil es poco común en las pantallas de quirófano montadas en el techo, las superposiciones controladas por voz ganan aceptación, reduciendo el riesgo de contaminación. Los hospitales que revisan los ciclos de reemplazo de PACS, por lo tanto, sopesan las renovaciones de paneles de rango medio frente a nuevas inversiones en formatos grandes, un equilibrio que mantiene ambos segmentos vitales para el crecimiento del mercado de pantallas médicas. Los cirujanos se benefician de una sola pantalla grande que reduce el movimiento de cabeza y agiliza la comunicación del equipo. Los paneles 4K suspendidos del techo con enrutamiento de video de baja latencia eliminan las brechas entre marcos y preservan las líneas de visión estériles. Mientras tanto, las pantallas de menos de 23 pulgadas siguen siendo relevantes para sillones dentales y microscopios oftálmicos donde persisten las limitaciones de espacio.

Por Resolución: El Rango Medio Prevalece, la Ultra Alta Densidad Asciende

Los paneles de 2,1–4 megapíxeles aseguraron el 31,05% del mercado de pantallas médicas en 2025 al equilibrar costo y claridad para la radiología general. Las pantallas de 2 megapíxeles o menos persisten en entornos de atención en el punto de servicio, mientras que las unidades de 4,1–8 megapíxeles apoyan la mamografía y la patología digital. Las pantallas de ultra alta densidad por encima de 8 megapíxeles avanzan a una CAGR del 6,05%, impulsadas por la cirugía de realidad aumentada y el entrenamiento en realidad virtual. El panel Fusion de 12 megapíxeles de Barco supera en un 20% las directrices de luminosidad del Colegio Americano de Radiología.

Las limitaciones de ancho de banda son inminentes: el video de 12 megapíxeles a 60 fps requiere DisplayPort 2.0 o HDMI 2.1. Muchas estaciones de trabajo aún dependen de puertos más antiguos, limitando los bucles de cine en movimiento a 30 Hz. El escalador de hardware de BenQ Medical sortea la brecha reduciendo la escala de imágenes de portaobjetos completos en tiempo real. Las pantallas de menor resolución por debajo de 2 megapíxeles corren el riesgo de quedar obsoletas a medida que las tabletas de registros médicos electrónicos estandarizan Full-HD. No obstante, siguen siendo herramientas económicas para la verificación en cabecera y los carros de ultrasonido móvil, manteniendo una presencia de nicho en el mercado más amplio de pantallas médicas.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Tecnología: El LCD con Retroiluminación LED Domina, el Micro-LED Gana Impulso

Los paneles LCD con retroiluminación LED mantuvieron el 64,05% del mercado de pantallas médicas en 2025 gracias a cadenas de suministro maduras y software de calibración probado. El OLED ofrece contraste infinito pero aún está rezagado en longevidad y costo, mientras que el micro-LED combina ambas ventajas pero se encuentra en producción piloto. Las retroiluminaciones mini y micro-LED registran una CAGR del 6,98%, prometiendo vidas útiles de doble duración que reducen las llamadas de servicio. Las retroiluminaciones CCFL basadas en mercurio están saliendo del mercado bajo el Convenio de Minamata, aunque los equipos reacondicionados extienden su presencia en regiones de menores ingresos.

La tecnología IPS domina las pantallas de diagnóstico en color por sus ángulos de visión de 178 grados. Los paneles VA, con mayor contraste, sirven para las necesidades de monocromo. El módulo IPS de 31 pulgadas de LG cumple con la Parte 14 de DICOM sin problemas de uniformidad, consolidando IPS en la adopción generalizada. El micro-LED sigue siendo premium, a USD 20.000 por una unidad de 27 pulgadas, pero el Crystal LED de Sony muestra el techo de rendimiento. A medida que los rendimientos aumentan y los aranceles cambian, la combinación tecnológica continuará reequilibrándose, manteniendo alta la tensión competitiva y reforzando las políticas de adquisición de múltiples proveedores en todo el mercado de pantallas médicas.

Por Aplicación: La Endoscopia Quirúrgica Lidera, la Patología Digital Aumenta

Los usos quirúrgicos y de endoscopia mantuvieron el 24,62% de los ingresos de 2025 a medida que los procedimientos mínimamente invasivos dependen de la visualización de alta resolución. Los PACS de radiología siguen siendo fundamentales, aunque el crecimiento se estabiliza en geografías saturadas. La patología digital se expande a una CAGR del 8,45%: IntelliSite 5.0 de Philips ahora permite a los hospitales de EE. UU. registrar diagnósticos primarios utilizando pantallas calibradas de 8 megapíxeles. La mamografía mantiene estrictas líneas de base de 5 megapíxeles y calibración semestral, elevando el costo total de propiedad a USD 30.000 por estación de trabajo.

Los quirófanos híbridos combinan señales de fluoroscopia, navegación y endoscopia en superposiciones 4K compartidas, reduciendo los tiempos de procedimiento hasta en 12 minutos. Los laboratorios de patología exigen la representación de portaobjetos en gigapíxeles sin artefactos de mosaico, y una precisión de color Delta-E por debajo de 2,0 garantiza una diferenciación confiable de tinciones. La lectura multimodalidad combina TC, resonancia magnética y ultrasonido en pantallas grandes, reduciendo la fatiga por cambio de contexto. Cada flujo de trabajo añade nueva demanda de reemplazo, extendiendo el impulso de crecimiento en todo el mercado de pantallas médicas.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Usuario Final: Los Hospitales Dominan, los Centros Ambulatorios se Aceleran

Los hospitales mantuvieron el 63,10% del mercado de pantallas médicas en 2025, impulsados por suites de imagen integrales y quirófanos híbridos. Los centros quirúrgicos ambulatorios crecen a una CAGR del 6,01% a medida que las aseguradoras trasladan los casos de cataratas y ortopedia a entornos de menor costo. Los centros de imagen dependen de estaciones de trabajo PACS duales de 5 megapíxeles para diagnósticos, mientras que las clínicas implementan pantallas de menor resolución para ultrasonido en el punto de atención. Las instituciones académicas pilotan monitores de ultra alta resolución y habilitados para realidad aumentada para la formación.

Los Centros de Servicios de Medicare y Medicaid listan más de 6.000 centros ambulatorios en EE. UU. a partir de 2024 según CMS.GOV. El arco en C móvil OEC Elite de GE se combina con una pantalla táctil de 27 pulgadas que almacena imágenes fluoroscópicas localmente. Los centros de diagnóstico enfrentan presión de reembolso pero deben mantener la acreditación del Colegio Americano de Radiología. Las clínicas rurales dependen de la teleradiología, desplazando el gasto en pantallas hacia los centros de lectura centralizados. No obstante, todos los entornos deben cumplir con los crecientes estándares de ciberseguridad y calibración, anclando una amplia base de demanda recurrente dentro del mercado de pantallas médicas.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Análisis Geográfico

Asia-Pacífico capturó el 37,15% del mercado de pantallas médicas en 2025. El impulso de construcción hospitalaria de CNY 300.000 millones de China y el programa de facultades de medicina Ayushman Bharat de India alimentan una demanda continua, mientras que la fábrica de Nanjing de Jusha y los paneles quirúrgicos de Shenzhen Beacon satisfacen las normas de contenido local. El crédito fiscal del 30% de Japón fomenta los pilotos de OLED y micro-LED, y Corea del Sur ahora reembolsa las consultas de patología digital a nivel nacional. Oriente Medio y África, aunque más pequeños, registran la CAGR más rápida del 6,28% hasta 2031, impulsados por la Ciudad Médica del Rey Salmán de Arabia Saudita y el despliegue del Seguro Nacional de Salud de Sudáfrica.

América del Norte y Europa están transitando del crecimiento por volumen a las actualizaciones impulsadas por renovación, priorizando paneles listos para inteligencia artificial y reforzados en ciberseguridad. La Sección 524B obliga a reemplazos anticipados, y la directiva de calibración de Alemania de 2025 añade auditorías trimestrales. El NHS del Reino Unido alarga los ciclos de renovación pero actualiza primero las salas quirúrgicas. Los hospitales sudamericanos luchan con reembolsos congelados y costos de componentes inflados por aranceles; Brasil informa que el 40% de las estaciones de trabajo no cumplen con las normas, y los fondos de modernización de Argentina están muy ajustados bajo recargos de importación del 18–22%. A pesar de las disparidades regionales, cada geografía enfrenta su propia combinación de impulsores regulatorios y desafíos fiscales que dan forma a la adquisición localizada para el mercado de pantallas médicas.

Panorama Competitivo

Los cinco principales proveedores —Barco, EIZO, Sony, LG Display y Siemens Healthineers— mantienen una participación mayoritaria en 2024, lo que indica una concentración moderada. Los proveedores de equipos de imagen agrupan monitores con modalidades, una práctica que atrae el escrutinio antimonopolio europeo. Los especialistas de nicho defienden segmentos premium utilizando suites de garantía de calidad y cobertura de servicio en 80 países, mientras que los participantes chinos como Jusha y Beacon reducen los precios hasta un 40% en los niveles dos y tres de Asia-Pacífico.

Sony y LG Display reutilizan las fábricas de OLED de consumo para la producción de grado médico, comprimiendo los márgenes pero ampliando el volumen. Las solicitudes de patentes en retroiluminación mini y micro-LED aumentaron un 40% en 2024, lo que permite a los actores de semiconductores como Nichia buscar posiciones. Las empresas emergentes de calibración definida por software amenazan los ingresos recurrentes de los titulares al certificar pantallas de uso general a través de la nube. Advantech y Dell extienden los canales de tecnología de la información empresarial hacia clínicas y consultorios médicos. Las barreras regulatorias bajo IEC 62304 e ISO 13485 ralentizan a los nuevos participantes pero garantizan la seguridad, manteniendo el equilibrio actual de poder en el mercado de pantallas médicas.

Líderes de la Industria de Pantallas Médicas

Novanta Inc. (NDS Surgical Imaging)

Barco NV

Sony Corporation

LG Display Co., Ltd.

EIZO Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Noviembre de 2025: Barco integrará procesadores de robótica NVIDIA IGX Thor en NexxisCompute para inteligencia artificial en el borde en quirófanos y laboratorios de radiología intervencionista.

- Julio de 2024: Philips obtuvo la autorización 510(k) de la FDA para IntelliSite Pathology Solution 5.0, añadiendo pantallas calibradas de 8 megapíxeles para diagnóstico primario.

- Marzo de 2024: Barco y NVIDIA se asociaron para integrar el procesamiento de imágenes con inteligencia artificial en la estación de trabajo Coronis Uniti de doble panel de 12 megapíxeles para entornos de radiología de alto volumen.

Alcance del Informe Global del Mercado de Pantallas Médicas

Según el alcance del informe, una pantalla médica es un monitor especializado para visualizar imágenes de diagnóstico en entornos de atención médica, que cumple con estrictos estándares de calidad y calibración. El mercado de pantallas médicas está segmentado por tipo de pantalla, tamaño de panel, resolución, tecnología, aplicación, usuario final y geografía. Por tipo de pantalla, el mercado está segmentado en Diagnóstico en Color (≥2 MP), Diagnóstico en Monocromo, Quirúrgico 4K/8K, Revisión Clínica y Punto de Atención, y Monitoreo de Pacientes con Pantalla Táctil. Por tamaño de panel, el mercado está segmentado en hasta 22,9 pulgadas, 23,0–26,9 pulgadas, 27,0–41,9 pulgadas y ≥ 42 pulgadas (Formato Grande). Por resolución, el mercado está segmentado en ≤2 MP, 2,1–4 MP, 4,1–8 MP y >8 MP y 3D / listo para realidad aumentada. Por tecnología, el mercado está segmentado en LCD con retroiluminación LED (IPS / VA), OLED, Mini / Micro-LED y CCFL heredado (en eliminación). Por aplicación, el mercado está segmentado en Radiología y PACS, Mamografía y Tomosíntesis, Quirúrgico y Endoscopia, Patología Digital y Multimodalidad. Por usuario final, el mercado está segmentado en Hospitales, Centros de Imagen de Diagnóstico, Centros Quirúrgicos Ambulatorios, Clínicas y Consultorios Médicos, e Institutos Académicos y de Investigación. Por geografía, el mercado está segmentado en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones del mundo. El informe ofrece valores (en USD) para los segmentos anteriores.

| Diagnóstico en Color (≥2 MP) |

| Diagnóstico en Monocromo |

| Quirúrgico 4K / 8K |

| Revisión Clínica y Punto de Atención |

| Monitoreo de Pacientes con Pantalla Táctil |

| Hasta 22,9 pulgadas |

| 23,0–26,9 pulgadas |

| 27,0–41,9 pulgadas |

| Formato Grande ≥42 pulgadas |

| Menor o Igual a 2 MP |

| 2,1–4 MP |

| 4,1–8 MP |

| Más de 8 MP y 3D / Listo para Realidad Aumentada |

| LCD con Retroiluminación LED (IPS / VA) |

| OLED |

| Mini / Micro-LED |

| CCFL Heredado (en eliminación) |

| Radiología y PACS |

| Mamografía y Tomosíntesis |

| Quirúrgico y Endoscopia |

| Patología Digital |

| Multimodalidad |

| Hospitales |

| Centros de Imagen de Diagnóstico |

| Centros Quirúrgicos Ambulatorios |

| Clínicas y Consultorios Médicos |

| Institutos Académicos y de Investigación |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Francia | |

| Reino Unido | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Consejo de Cooperación del Golfo |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Pantalla | Diagnóstico en Color (≥2 MP) | |

| Diagnóstico en Monocromo | ||

| Quirúrgico 4K / 8K | ||

| Revisión Clínica y Punto de Atención | ||

| Monitoreo de Pacientes con Pantalla Táctil | ||

| Por Tamaño de Panel | Hasta 22,9 pulgadas | |

| 23,0–26,9 pulgadas | ||

| 27,0–41,9 pulgadas | ||

| Formato Grande ≥42 pulgadas | ||

| Por Resolución | Menor o Igual a 2 MP | |

| 2,1–4 MP | ||

| 4,1–8 MP | ||

| Más de 8 MP y 3D / Listo para Realidad Aumentada | ||

| Por Tecnología | LCD con Retroiluminación LED (IPS / VA) | |

| OLED | ||

| Mini / Micro-LED | ||

| CCFL Heredado (en eliminación) | ||

| Por Aplicación | Radiología y PACS | |

| Mamografía y Tomosíntesis | ||

| Quirúrgico y Endoscopia | ||

| Patología Digital | ||

| Multimodalidad | ||

| Por Usuario Final | Hospitales | |

| Centros de Imagen de Diagnóstico | ||

| Centros Quirúrgicos Ambulatorios | ||

| Clínicas y Consultorios Médicos | ||

| Institutos Académicos y de Investigación | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Francia | ||

| Reino Unido | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Consejo de Cooperación del Golfo | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de pantallas médicas?

El tamaño del mercado de pantallas médicas está valorado en USD 2.700 millones en 2026 y se prevé que alcance USD 3.410 millones para 2031.

¿Qué tecnología de pantalla crece más rápido?

Los paneles con retroiluminación micro-LED registran el mayor crecimiento, avanzando a una CAGR del 6,98% a medida que mejoran las ventajas de luminosidad y vida útil en el costo total de propiedad.

¿Por qué los quirófanos híbridos influyen en la demanda de pantallas?

Los quirófanos híbridos requieren distribución de video 4K sobre IP y grandes monitores quirúrgicos, lo que acelera los ciclos de renovación y eleva los volúmenes unitarios, especialmente en América del Norte y Asia-Pacífico.

¿Cómo afectan las nuevas normas de ciberseguridad de la FDA a las compras hospitalarias?

La Sección 524B obliga a los hospitales a reemplazar las pantallas no conformes antes y a documentar las actualizaciones trimestrales de firmware y calibración, aumentando las adquisiciones a corto plazo.

¿Qué desafíos limitan la adopción en los mercados emergentes?

Los altos costos iniciales, la escasez de fósforos de tierras raras, los servicios de calibración fragmentados y los aumentos de precios impulsados por aranceles restringen la adopción, particularmente en América del Sur y África Subsahariana.

¿Qué segmento de aplicación se expande más rápidamente?

La patología digital muestra el crecimiento más rápido con una CAGR del 8,45%, reflejando una adopción más amplia de la imagen de portaobjetos completos y la autorización de la FDA para diagnósticos primarios utilizando monitores calibrados de 8 megapíxeles.

Última actualización de la página el: