Tamaño y Participación del Mercado de Dispositivos Médicos de Alta Tecnología

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

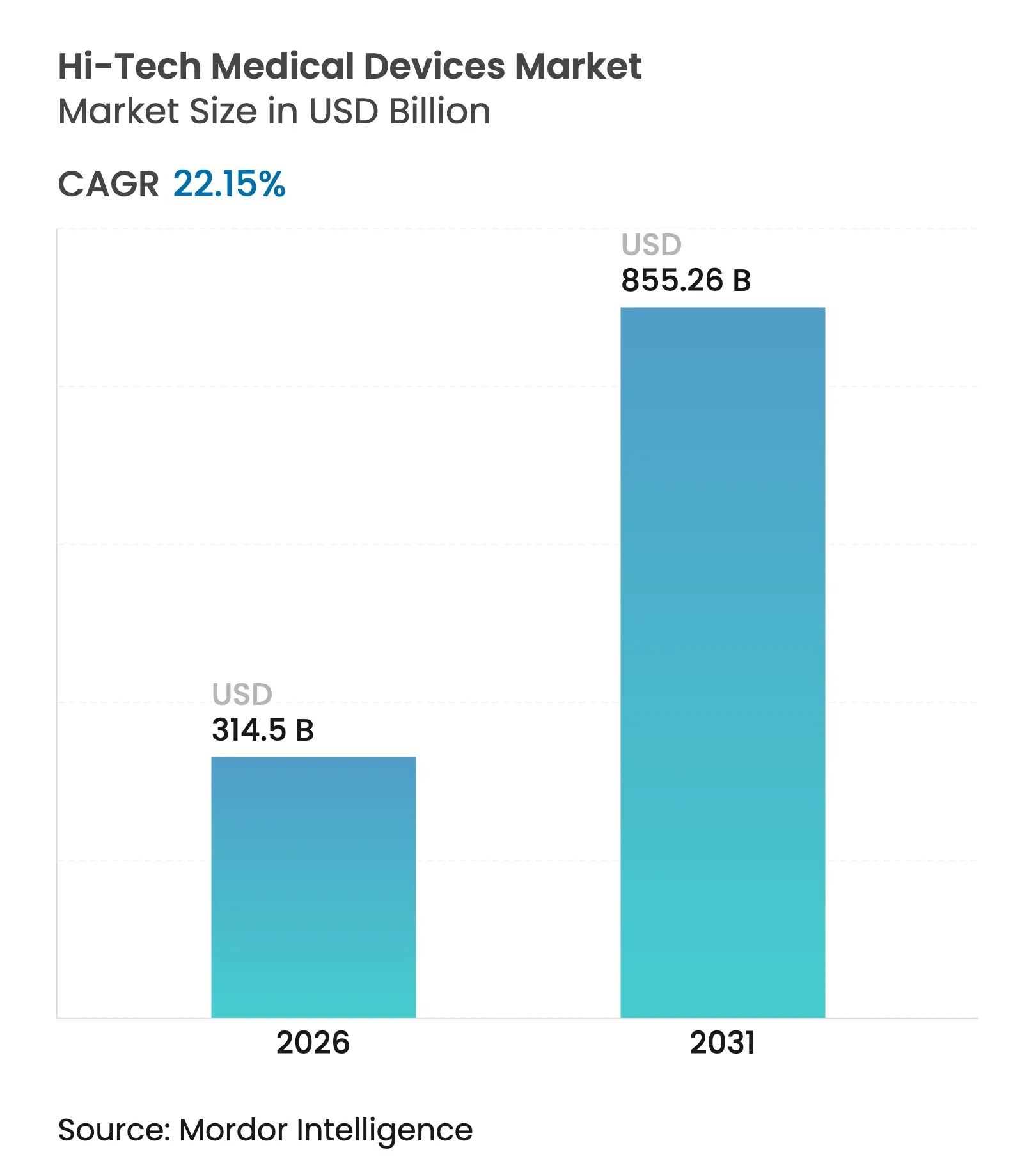

| Tamaño del Mercado (2026) | 314.5 Mil millones de dólares |

| Tamaño del Mercado (2031) | 855.26 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 22.15% CAGR |

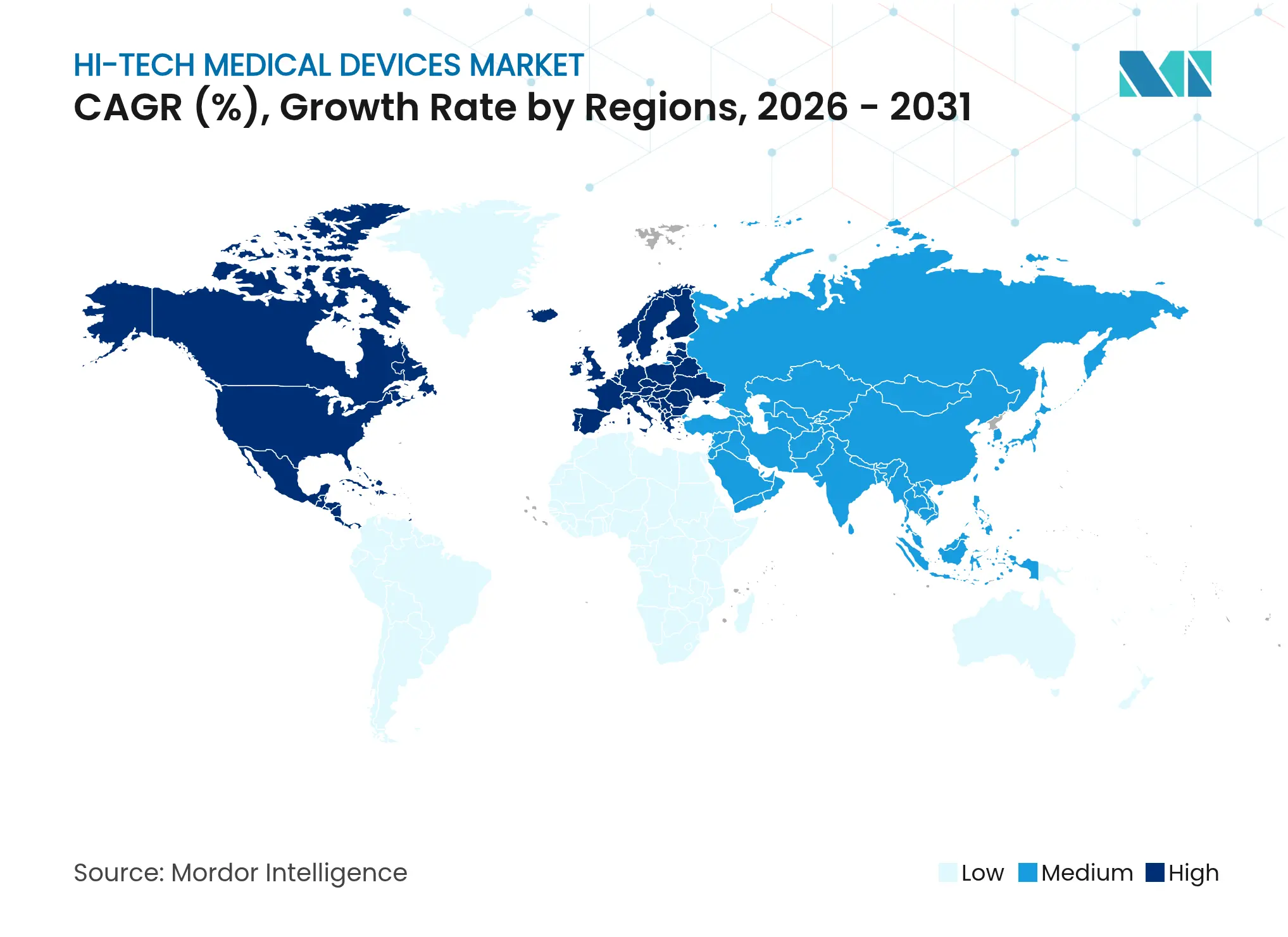

| Mercado de Crecimiento Más Rápido | América del Norte |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Dispositivos Médicos de Alta Tecnología por Mordor Intelligence

Se espera que el tamaño del mercado de dispositivos médicos de alta tecnología crezca de USD 257,47 mil millones en 2025 a USD 314,5 mil millones en 2026 y se prevé que alcance USD 855,26 mil millones en 2031 a una CAGR del 22,15% durante 2026-2031. El impulso en el mercado de dispositivos médicos de alta tecnología refleja el monitoreo en tiempo real habilitado por 5G, el diagnóstico impulsado por IA y la creciente aceptación del consumidor de la atención conectada. Las grandes farmacias minoristas están ampliando la distribución de dispositivos, mientras que las empresas tecnológicas integran plataformas en la nube seguras que acortan los ciclos de tiempo hasta el tratamiento. América del Norte ancla la inversión a través de sólidas normas de reembolso, mientras que Asia-Pacífico acelera la adopción de dispositivos a medida que los esquemas nacionales impulsan la infraestructura de salud digital. Los mandatos de ciberseguridad de la FDA fomentan un diseño resiliente, pero alargan los plazos de certificación, lo que empuja a las empresas hacia asociaciones estratégicas para agrupar talento regulatorio. Los flujos de capital favorecen a los desarrolladores de parches inteligentes, biosensores no invasivos y módulos de conectividad híbrida que pueden alternar entre BLE, Wi-Fi y 5G para un flujo de datos ininterrumpido.

Conclusiones Clave del Informe

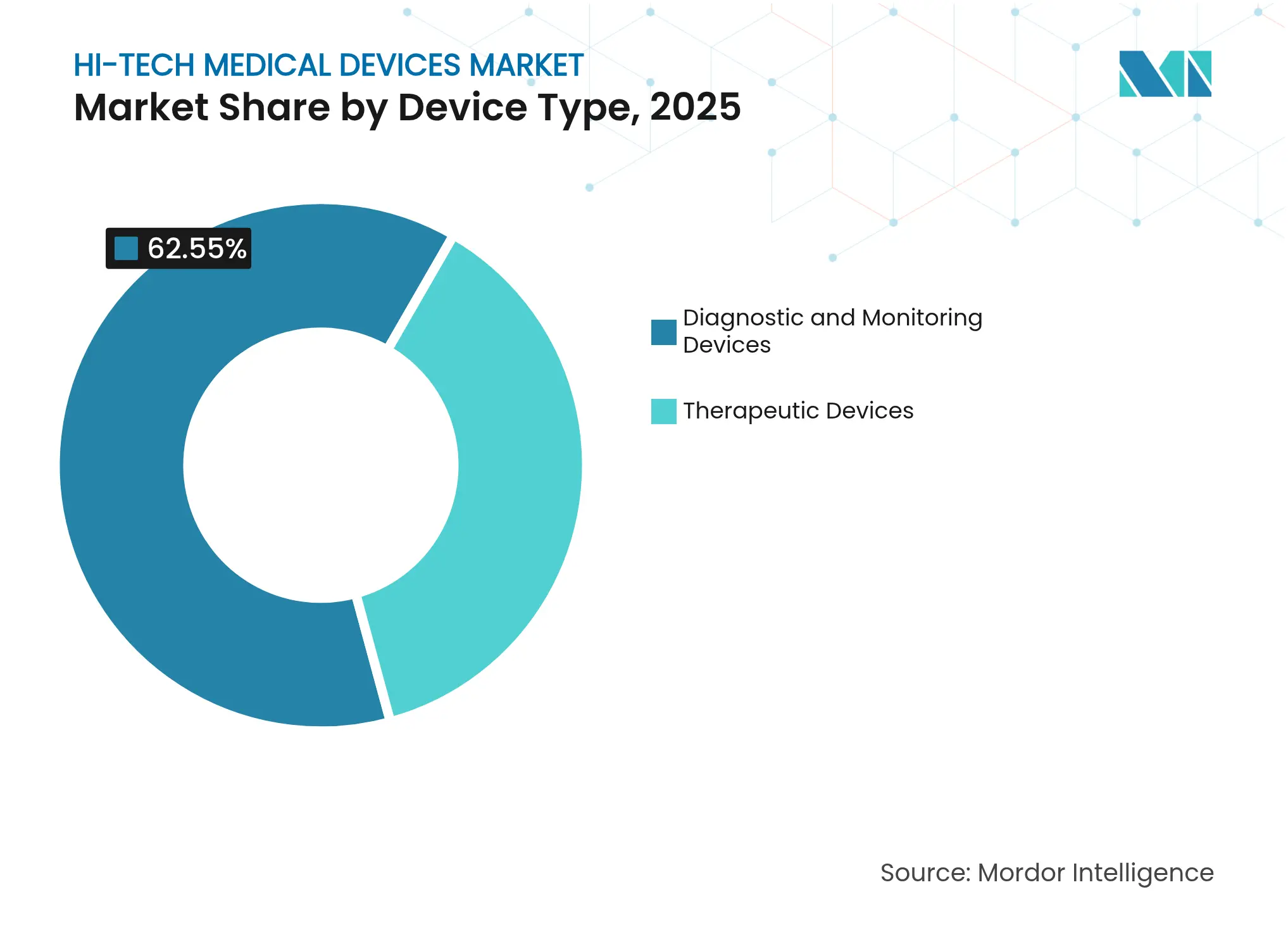

- Por tipo de dispositivo, los dispositivos de diagnóstico y monitoreo lideraron con el 62,55% de la participación del mercado de dispositivos médicos de alta tecnología en 2025; se proyecta que los dispositivos terapéuticos se expandan a una CAGR del 23,32% hasta 2031.

- Por factor de forma, los relojes inteligentes representaron el 33,62% del tamaño del mercado de dispositivos médicos de alta tecnología en 2025, mientras que los parches inteligentes avanzan a una CAGR del 22,74% hasta 2031.

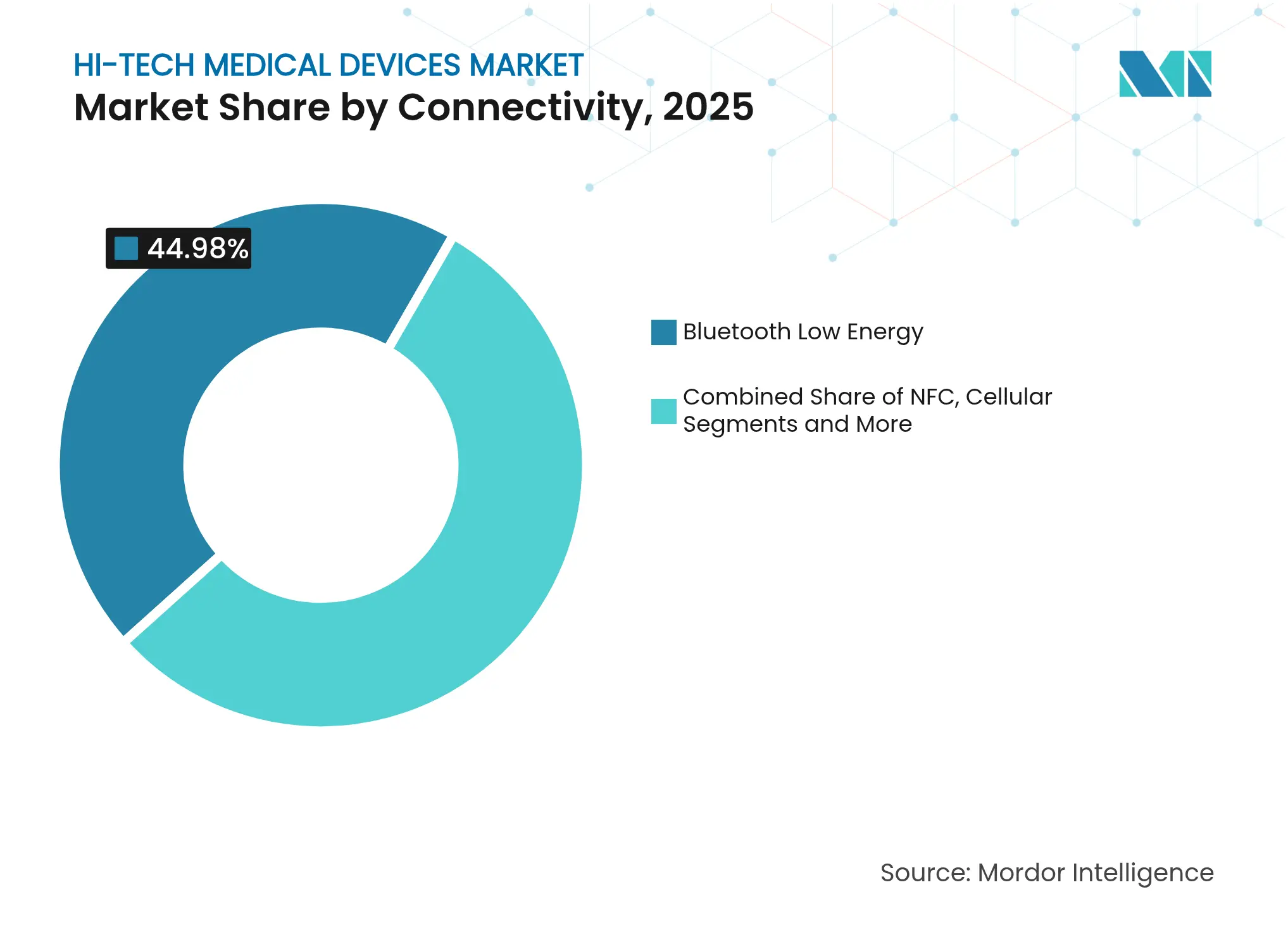

- Por conectividad, Bluetooth de Baja Energía representó el 44,98% del tamaño del mercado de dispositivos médicos de alta tecnología en 2025; se prevé que la conectividad Wi-Fi crezca a una CAGR del 23,42% entre 2026-2031.

- Por aplicación, la atención médica domiciliaria capturó el 58,12% del tamaño del mercado de dispositivos médicos de alta tecnología en 2025; se pronostica que el monitoreo remoto de pacientes registre una CAGR del 23,02% hasta 2031.

- Por geografía, América del Norte mantuvo el 42,15% de la participación del mercado de dispositivos médicos de alta tecnología en 2025, mientras que Asia-Pacífico registra la CAGR regional más rápida del 24,1% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Dispositivos Médicos de Alta Tecnología

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Ubicuidad de los teléfonos inteligentes y la conectividad LTE/5G | +5.5% | Global, con ganancias tempranas en América del Norte, Europa y el núcleo de Asia-Pacífico | Mediano plazo (2-4 años) |

| Creciente carga de enfermedades crónicas y enfoque en la atención preventiva | +4.9% | Global, particularmente pronunciado en las poblaciones envejecidas de América del Norte, Europa y Japón | Largo plazo (≥ 4 años) |

| Expansión del reembolso para el monitoreo remoto de pacientes | +3.7% | América del Norte y la UE, con efecto secundario en los mercados desarrollados de APAC | Mediano plazo (2-4 años) |

| Rápida caída en el costo de los componentes | +2.9% | Global, con impacto acelerado en los mercados emergentes sensibles al precio | Corto plazo (≤ 2 años) |

| Sensores de biomarcadores no invasivos habilitados por IA | +2.5% | América del Norte, UE, con transferencia de tecnología a APAC | Largo plazo (≥ 4 años) |

| Entrada de farmacias minoristas y grandes superficies en la atención virtual | +2.0% | América del Norte principalmente, con expansión a los mercados desarrollados de APAC | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Ubicuidad de los Teléfonos Inteligentes y la Conectividad LTE/5G

Las redes 5G comerciales ofrecen una latencia inferior a 100 ms que admite la telecirugía y la transmisión continua desde múltiples dispositivos portátiles. Una gastrectomía realizada a más de 1.700 km utilizando 5G reportó un retardo de ida y vuelta de 99 ms, confirmando los márgenes de seguridad clínica [1]Jingyi Huang, "Telecirugía de ultra larga distancia con 5G", World Journal of Surgical Oncology, wjso.biomedcentral.com. Las redes privadas 5G dentro de los hospitales reducen la interferencia de radio y protegen los datos de los pacientes, mientras que la computación en el borde procesa las alarmas localmente para evitar interrupciones en la nube. El éxito en China demuestra una interoperabilidad fluida entre parches de signos vitales, bombas de infusión y carros de imágenes, fortaleciendo el mercado de dispositivos médicos de alta tecnología. El impulso hacia el 6G, con el objetivo de 1 millón de dispositivos por kilómetro cuadrado, señala una escala exponencial del mercado de dispositivos médicos de alta tecnología más allá de 2030 [2]Guillaume Le Mintier, "Hospitales 5G habilitados para el borde", Frontiers in Medicine, frontiersin.org.

Creciente Carga de Enfermedades Crónicas y Enfoque en la Atención Preventiva

Los programas de diabetes, insuficiencia cardíaca y EPOC implementan cada vez más monitores continuos de glucosa de un año de duración y sensores de presión basados en MEMS. Un MCG implantable que funciona durante 365 días reduce los costos de reemplazo del sensor al tiempo que ofrece precisión de grado clínico. Los monitores de arteria pulmonar remotos redujeron las admisiones por insuficiencia cardíaca en ensayos multicéntricos. Los vendajes inteligentes predicen infecciones analizando cambios de temperatura y pH varias horas antes de que aparezcan los síntomas. Los modelos de reconocimiento de patrones de IA convierten estos datos en alertas accionables, reforzando la atención preventiva y estimulando la demanda en todo el mercado de dispositivos médicos de alta tecnología.

Expansión del Reembolso para el Monitoreo Remoto de Pacientes

Los Centros de Servicios de Medicare y Medicaid agregaron códigos CPT que reembolsan la recopilación de datos fisiológicos, la configuración del dispositivo y la revisión del médico, ampliando el pago a múltiples condiciones crónicas [3]Centros de Servicios de Medicare y Medicaid, "Códigos CPT de Monitoreo Fisiológico Remoto", cms.gov. Los sistemas de salud reportan un 25% menos de visitas a urgencias cuando los dispositivos de monitoreo remoto de pacientes sustentan la atención posterior al alta. Las aseguradoras comerciales replican estas políticas, incorporando métricas de monitoreo remoto de pacientes en contratos basados en valor. Las clínicas rurales aprovechan las tabletas conectadas para vincular a los pacientes con cardiólogos urbanos, reforzando la equidad en el mercado de dispositivos médicos de alta tecnología.

Sensores de Biomarcadores No Invasivos Habilitados por IA

Más de 800 dispositivos habilitados por IA autorizados por la FDA ahora incluyen detectores de cortisol basados en sudor y analizadores de compuestos orgánicos volátiles basados en la respiración. Los sensores de grafeno nanoporoso reconocen biomarcadores de proteína única, mientras que los algoritmos adaptativos aprenden las líneas de base a nivel del paciente para reducir los falsos positivos. Los proyectos piloto regulatorios guían a los fabricantes sobre la validación de algoritmos que se reentrenan después de la aprobación, garantizando la seguridad sin frenar la iteración. Los avances en este dominio amplían los casos de uso clínico y añaden amplitud al mercado de dispositivos médicos de alta tecnología.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Alto costo del dispositivo y ciclos cortos de reemplazo | -3.9% | Global, con impacto agudo en los mercados emergentes sensibles al precio | Mediano plazo (2-4 años) |

| Preocupaciones sobre privacidad de datos y ciberseguridad | -2.8% | Global, con mayor enfoque regulatorio en América del Norte y la UE | Corto plazo (≤ 2 años) |

| Vías regulatorias fragmentadas para algoritmos de IA | -2.1% | Global, con particular complejidad en la divergencia regulatoria entre EE. UU. y la UE | Largo plazo (≥ 4 años) |

| Deriva de la precisión del sensor en condiciones extremas | -1.6% | Aplicaciones militares, de primeros respondedores y de clima extremo a nivel mundial | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo del Dispositivo y Ciclos Cortos de Reemplazo

Las plataformas de monitoreo avanzadas a menudo necesitan actualizaciones cada 5-7 años frente a los 10-15 años de las máquinas heredadas, lo que presiona los presupuestos de los proveedores. El mantenimiento consume el 3,1% de los desembolsos de capital por año, dos tercios de los cuales corresponden a mano de obra. El financiamiento por suscripción distribuye los costos en los presupuestos operativos, y la refabricación validada reduce los precios de adquisición en un 40% manteniendo intactas las especificaciones del fabricante de equipos originales. El software de inventario predictivo programa las adquisiciones según los vencimientos de garantía, aliviando la presión sobre el capital de trabajo y sosteniendo el mercado de dispositivos médicos de alta tecnología.

Preocupaciones sobre Privacidad de Datos y Ciberseguridad

La Ley PATCH obliga a que cada nueva presentación de dispositivo conectado incluya un inventario de materiales de software y prueba de vías de actualización seguras. Los análisis de campo aún muestran que el 53% de los dispositivos tienen al menos una vulnerabilidad crítica, lo que obliga a los hospitales a aislar los equipos dentro de redes de confianza cero. Los presupuestos de desarrollo se incrementan un 20% cuando los fabricantes integran pruebas de penetración y monitoreo de amenazas las 24 horas del día, un obstáculo para las empresas emergentes que ingresan al mercado de dispositivos médicos de alta tecnología.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Dispositivo: Las Soluciones Terapéuticas Aceleran el Cambio desde la Detección Pasiva

Los dispositivos de diagnóstico y monitoreo representan el 62,55% de la participación del mercado de dispositivos médicos de alta tecnología gracias a los MCG, los parches multiparámetro y los concentradores de telemetría hospitalaria que automatizan la captura de signos vitales. Los datos continuos mejoran la velocidad de triaje, consolidando el segmento de monitoreo como el ancla económica del mercado de dispositivos médicos de alta tecnología.

Los dispositivos terapéuticos, que se expanden a una CAGR del 23,32%, impulsan la innovación a través de bombas de insulina de circuito cerrado, dispositivos portátiles de neuroestimulación eléctrica transcutánea activados por teléfono inteligente y exoesqueletos que guían la rehabilitación tras un accidente cerebrovascular. Los parches de tratamiento de heridas de grado militar que combinan sensores y reservorios de fármacos con microagujas ilustran la convergencia de la terapia y el diagnóstico. Este crecimiento amplía el mercado de dispositivos médicos de alta tecnología e incentiva las empresas conjuntas entre fabricantes farmacéuticos y de dispositivos.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Factor de Forma: Los Parches Inteligentes Desbloquean una Atención Continua e Invisible

Los relojes inteligentes retuvieron el 33,62% del tamaño del mercado de dispositivos médicos de alta tecnología en 2025 debido a los ecosistemas consolidados y las funciones de ECG autorizadas por la FDA. Las pantallas grandes facilitan la participación del usuario, reforzando el cumplimiento.

Los parches inteligentes, que crecen a una CAGR del 22,74%, integran circuitos flexibles, baterías de una semana de duración y adhesivos biocompatibles que permiten su uso resistente al agua. Los proyectos piloto hospitalarios registran tasas de adherencia superiores al 90%, superando a los dispositivos de muñeca. Las bandas de fitness y los anillos inteligentes sirven a mercados de bienestar de nicho, mientras que las prendas con fibra informática rastrean la respiración en zonas torácicas. Cada nuevo factor de forma profundiza la penetración y amplía el mercado de dispositivos médicos de alta tecnología.

Por Conectividad: BLE Equilibra el Presupuesto de Energía y la Seguridad

Bluetooth de Baja Energía comprende el 44,98% del tamaño del mercado de dispositivos médicos de alta tecnología, operando durante meses con baterías de botón mientras satisface el cifrado de grado HIPAA.

Los módulos Wi-Fi escalan a una CAGR del 23,42% a medida que las sesiones de tele-rehabilitación con alto contenido de video demandan un rendimiento de 150 Mbps. La conmutación por error celular 5G protege el monitoreo crítico para la vida en ambulancias en tránsito, y NFC permite flujos de trabajo de emparejamiento por toque dentro de los quirófanos. Las radios híbridas equipan a los dispositivos para cambiar de enlace sin problemas, aumentando la fiabilidad y fortaleciendo el mercado de dispositivos médicos de alta tecnología.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Aplicación: La Atención Médica Domiciliaria Domina la Atención Descentralizada

La atención médica domiciliaria representa el 58,12% del tamaño del mercado de dispositivos médicos de alta tecnología porque los pagadores reembolsan los programas de hospital en el hogar que reducen las penalizaciones por readmisión.

El monitoreo remoto de pacientes crece a una CAGR del 23,02% bajo contratos basados en valor que recompensan la intervención temprana. Las franquicias deportivas profesionales adoptan chalecos con sensores para prevenir lesiones por sobreentrenamiento, mientras que las fuerzas de defensa prueban monitores de estrés térmico para proteger a las tropas del Ejército de los EE. UU. Los fabricantes de dispositivos diversifican así su presencia en nichos de consumo, clínicos y tácticos dentro del mercado de dispositivos médicos de alta tecnología.

Análisis Geográfico

América del Norte capturó el 42,15% del mercado de dispositivos médicos de alta tecnología en 2025 gracias al amplio reembolso de los Centros de Servicios de Medicare y Medicaid, la cobertura 5G madura y los sólidos ecosistemas de financiamiento de riesgo. El programa De Novo simplificado de la FDA y el Programa de Tecnologías más Seguras reducen meses en los plazos de autorización, apoyando canalizaciones de productos sostenidas. Los sistemas de salud de EE. UU., como Oak Street Health de propiedad de CVS, incorporan parches inteligentes en las vías de atención crónica, subrayando la profundidad del ecosistema. El sistema de pagador único de Canadá adquiere paquetes de monitoreo remoto de pacientes para gestionar cohortes de insuficiencia cardíaca, evidenciando la demanda del sector público.

Asia-Pacífico representa la arena de más rápido crecimiento con una CAGR del 24,1%, impulsada por los incentivos de Fabricado en China 2025 que financian líneas de fabricación de sensores domésticos. La sociedad superenvejecida de Japón financia servicios de ECG domiciliario para reducir los costos de hospitalización, mientras que Corea del Sur aprovecha las redes de gigabit a nivel nacional para la rehabilitación robótica en la nube. El plan Ayushman Bharat de India amplía la cobertura de seguros, estimulando diseños de parches asequibles con precios inferiores a USD 50. La Administración de Bienes Terapéuticos de Australia acelera las rutas de acceso especial para dispositivos de IA, facilitando lanzamientos transfronterizos que amplían el mercado de dispositivos médicos de alta tecnología.

Europa crece de manera constante a pesar de la fricción de cumplimiento derivada del Reglamento de Dispositivos Médicos y la próxima Ley de IA. Alemania financia terapéuticos digitales certificados como DiGA, colocando parches conectados en las listas de reembolso estatutario. La iniciativa Capteur de Francia subsidia monitores cardíacos portátiles para clínicas de atención primaria, mientras que el entorno de pruebas AI Airlock del Reino Unido acoge motores de titulación algorítmica. La armonización paneuropea para 2027 promete rutas de auditoría única, lo que eventualmente agilizará las cadenas de suministro que alimentan el mercado de dispositivos médicos de alta tecnología.

Panorama Competitivo

Apple combina el alcance del consumidor con la validación médica a través del ECG y la oximetría de pulso basados en el reloj que obtuvieron la autorización de Clase II de la FDA. Los ensayos de Vision Pro para la planificación ortopédica ilustran la expansión vertical, asegurando el papel de ancla de la empresa en el mercado de dispositivos médicos de alta tecnología.

Medtronic, Abbott y Dexcom aprovechan décadas de ensayos clínicos y expedientes de reembolso para asegurar posiciones en los formularios. El MCG Guardian IV de Medtronic integra alertas predictivas, mientras que Lingo de Abbott explora programas de glucosa y cetonas para segmentos de bienestar. Las alianzas estratégicas vinculan las interfaces de programación de aplicaciones de los dispositivos con los proveedores de historiales clínicos electrónicos, mejorando la liquidez de los datos en todo el mercado de dispositivos médicos de alta tecnología.

Los nuevos participantes como Huawei, Xiaomi y Whoop Inc. persiguen la diferenciación de nicho a través de métricas de sueño, algoritmos de estrés y modelos de suscripción. Los gigantes minoristas, incluido Walmart, pilotean quioscos de diagnóstico en los pasillos, desviando USD 64 mil millones en ingresos potenciales de los proveedores tradicionales. La concentración moderada persiste porque la complejidad regulatoria dificulta la rápida mercantilización, manteniendo intactos los fosos de propiedad intelectual y evidencia clínica en todo el mercado de dispositivos médicos de alta tecnología.

Líderes de la Industria de Dispositivos Médicos de Alta Tecnología

Apple Inc.

Google Inc

Honeywell International Inc.

CAE Healthcare

Huawei Technologies Co., Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2024: Apple lanzó watchOS 11 con conjuntos de sensores mejorados y entrenamiento algorítmico de tendencias de salud.

- Febrero de 2024: Samphire Neuroscience recaudó USD 2,25 millones para lanzar Nettle, un dispositivo portátil de neuroestimulación de grado médico que emplea estimulación de corriente continua transcraneal.

- Octubre de 2023: Google presentó Pixel Watch 2 con mayor duración de batería y un motor de frecuencia cardíaca autorizado por la FDA que ofrece precisión de grado clínico.

- Abril de 2023: Honeywell presentó un sistema de signos vitales en parche cutáneo que transmite mediciones continuas a los médicos a través de paneles de control móviles.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Clave

Nuestro estudio define el mercado de dispositivos médicos de alta tecnología como todo equipo habilitado electrónicamente, rico en sensores o impulsado por software utilizado para el cribado, monitoreo, diagnóstico o tratamiento que almacena o transmite datos de pacientes a través de redes cableadas o inalámbricas. Esto abarca dispositivos portátiles conectados, parches inteligentes, exoesqueletos de rehabilitación y auriculares quirúrgicos inmersivos evaluados por los analistas de Mordor.

Exclusión del alcance: las herramientas puramente mecánicas y los consumibles de un solo uso que carecen de electrónica integrada quedan fuera de este análisis.

Descripción General de la Segmentación

- Por Tipo de Dispositivo

- Dispositivos de Diagnóstico y Monitoreo

- Monitores de Signos Vitales

- Monitores Continuos de Glucosa

- Parches Multiparámetro

- Dispositivos Terapéuticos

- Dispositivos Portátiles para el Manejo del Dolor

- Exoesqueletos de Rehabilitación

- Parches de Administración de Fármacos

- Dispositivos de Diagnóstico y Monitoreo

- Por Factor de Forma

- Relojes Inteligentes

- Bandas de Fitness

- Parches Inteligentes

- Ropa Inteligente

- Anillos Inteligentes

- Auriculares de Realidad Aumentada / Realidad Virtual

- Por Conectividad

- Bluetooth de Baja Energía

- Celular (4G/5G)

- NFC

- Wi-Fi

- Por Aplicación

- Deportes y Fitness

- Monitoreo Remoto de Pacientes

- Atención Médica Domiciliaria

- Gestión de Enfermedades Específicas

- Salud Militar y de Primeros Respondedores

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Australia

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Las entrevistas estructuradas con ingenieros biomédicos hospitalarios, fundadores de salud digital, proveedores de sensores y médicos en América del Norte, Europa y Asia-Pacífico verifican los supuestos derivados del escritorio, revelan volúmenes de envío y prueban las barreras de adopción que rara vez aparecen en los documentos. Las encuestas de seguimiento exploran las tasas de adherencia de los pacientes y la probable erosión del precio de venta promedio durante el horizonte de pronóstico.

Investigación Documental

Comenzamos con fuentes de datos abiertos como las autorizaciones 510(k) de la FDA de EE. UU., las estadísticas de dispositivos de la Organización Mundial de la Salud, los códigos comerciales de Eurostat y las solicitudes de patentes globales, que describen la difusión tecnológica y los flujos comerciales. Los informes anuales, las presentaciones para inversores, los registros de ensayos clínicos y las revistas médicas de prestigio refinan las divisiones de ingresos y los contextos de uso. Nuestro equipo también recurre a plataformas de pago, D&B Hoovers para las finanzas de las empresas, Dow Jones Factiva para el análisis de sentimiento de noticias y Questel para el análisis de patentes, con el fin de verificar la solidez de la cartera de proyectos y las reclamaciones emergentes. Esta lista es ilustrativa; muchas otras fuentes sustentan el conjunto de evidencias que examinan nuestros analistas.

Un segundo análisis vincula los conocimientos de las directrices de adquisición hospitalaria, los avisos de reembolso de seguros y los registros regionales de dispositivos, lo que nos ayuda a confirmar los precios reales y las tasas de renovación antes de que los números entren en el modelo.

Dimensionamiento del Mercado y Pronóstico

Aplicamos un enfoque híbrido de arriba hacia abajo y de abajo hacia arriba. El gasto global en salud, los códigos de importación aduanera y la base instalada de dispositivos portátiles inteligentes anclan el conjunto de demanda, que luego se asigna a las clases de dispositivos utilizando ratios de penetración vinculados a la prevalencia. Los resúmenes de proveedores y las verificaciones de precio de venta promedio muestreado × envíos actúan como filtros de abajo hacia arriba que ajustan los totales. Cinco variables clave, como la prevalencia de enfermedades crónicas, la adopción de teléfonos inteligentes, las aprobaciones de salud digital de la FDA, las tendencias de costos de baterías de iones de litio y el progreso del reembolso de telesalud, alimentan una regresión multivariante que proyecta los valores de 2025-2030, mientras que el análisis de escenarios evalúa las variaciones al alza y a la baja.

Validación de Datos y Ciclo de Actualización

Los resultados se someten a pruebas de varianza frente a los presupuestos de capital hospitalario, los recuentos de patentes y los datos comerciales. Los revisores senior examinan las anomalías, y los eventos materiales desencadenan actualizaciones intermedias. Los informes se actualizan anualmente, y un analista de Mordor vuelve a ejecutar el modelo justo antes del lanzamiento para que los clientes reciban la visión más reciente.

Por Qué la Línea de Base de Dispositivos Médicos de Alta Tecnología de Mordor Merece Confianza

Las estimaciones publicadas a menudo divergen porque las empresas eligen diferentes cestas de dispositivos, definiciones de precios y ritmos de actualización. Según Mordor Intelligence, nuestras cifras se basan en los precios de transacción de 2025 y excluyen las ventas de accesorios, mientras que varios editores se basan en precios de lista o años base más antiguos. Los principales factores de divergencia incluyen si se contabilizan los dispositivos portátiles de grado de consumo, cómo se trata la erosión del precio de venta promedio en la atención domiciliaria y la cadencia de los reajustes de divisas.

Comparación de referencia

| Tamaño del Mercado | Fuente anonimizada | Principal factor de divergencia |

|---|---|---|

| USD 257,47 mil millones (2025) | ||

| USD 147,3 mil millones (2024) | Consultora Global A | Omite los parches terapéuticos y limita la geografía a América del Norte y Europa |

| USD 91,22 mil millones (2022) | Servicio de Datos B | Utiliza una base prepandémica y luego aplica una CAGR uniforme sin filtros de adopción específicos por región |

La comparación muestra que las disciplinadas elecciones de alcance de Mordor, las extracciones de datos oportunas y la validación de doble vía producen una línea de base equilibrada y transparente en la que los tomadores de decisiones pueden confiar.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del Mercado de Dispositivos Médicos de Alta Tecnología?

Se espera que el tamaño del Mercado de Dispositivos Médicos de Alta Tecnología alcance USD 314,5 mil millones en 2026 y crezca a una CAGR del 22,15% para alcanzar USD 855,26 mil millones en 2031.

¿Qué región lidera el mercado de dispositivos médicos de alta tecnología?

América del Norte posee el 42,15% de la participación del mercado de dispositivos médicos de alta tecnología debido al reembolso favorable y la infraestructura digital avanzada.

¿Quiénes son los actores clave en el Mercado de Dispositivos Médicos de Alta Tecnología?

Apple Inc., Google Inc, Honeywell International Inc., CAE Healthcare y Huawei Technologies Co., Ltd. son las principales empresas que operan en el Mercado de Dispositivos Médicos de Alta Tecnología.

¿Qué segmento de dispositivos crece más rápido?

Los dispositivos terapéuticos registran una CAGR del 23,32% a medida que los parches inteligentes y los sistemas de administración de fármacos de circuito cerrado ganan terreno.

¿Qué opción de conectividad domina los dispositivos médicos portátiles?

Bluetooth de Baja Energía representa el 44,98% del tamaño del mercado de dispositivos médicos de alta tecnología gracias a su bajo consumo de energía y su sólida seguridad.

Última actualización de la página el: