Tamaño y Participación del Mercado de Dinamómetros Médicos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

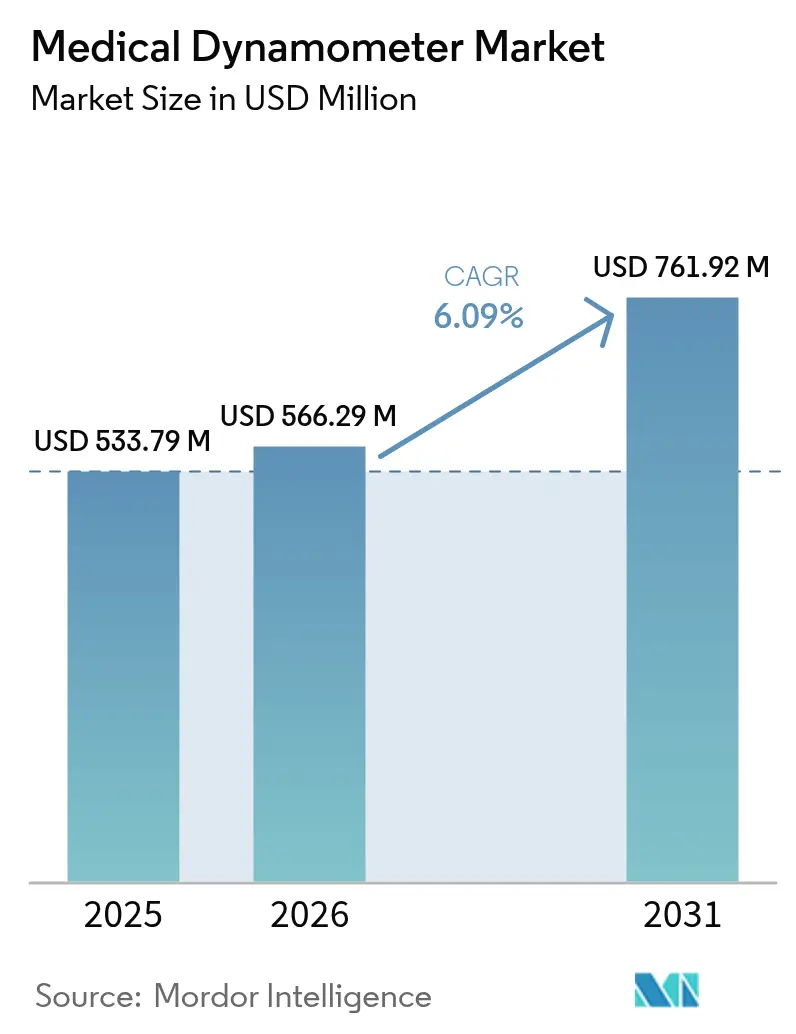

| Tamaño del Mercado (2026) | 566.29 Millones de dólares |

| Tamaño del Mercado (2031) | 761.92 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.09% CAGR |

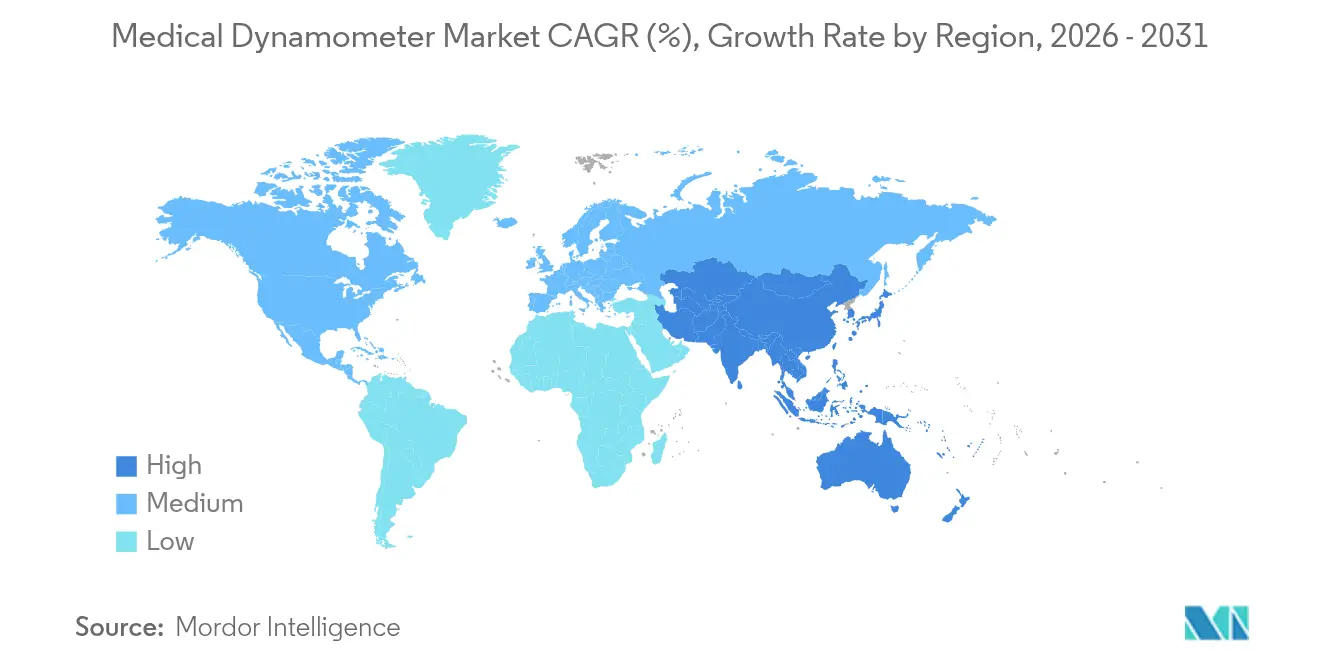

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Dinamómetros Médicos por Mordor Intelligence

El tamaño del mercado de dinamómetros médicos en 2026 se estima en USD 566,29 millones, creciendo desde el valor de 2025 de USD 533,79 millones con proyecciones para 2031 que muestran USD 761,92 millones, creciendo a una CAGR del 6,09% durante 2026-2031. La demanda proviene de una población mundial envejecida, el reconocimiento clínico de la sarcopenia como un trastorno diferenciado y el uso creciente de datos precisos de fuerza muscular para orientar la atención basada en valor. La conectividad de los dispositivos ha pasado de ser opcional a esencial, vinculando los dinamómetros a los registros electrónicos de salud y a las plataformas de rehabilitación virtual. Los hospitales consideran los sistemas conectados como herramientas de diagnóstico que ahorran mano de obra, mientras que los pagadores recompensan las medidas de resultados objetivos generadas por estos dispositivos. Los fabricantes capaces de combinar sensores, análisis y paneles de control basados en la nube continúan ganando terreno.

Conclusiones Clave del Informe

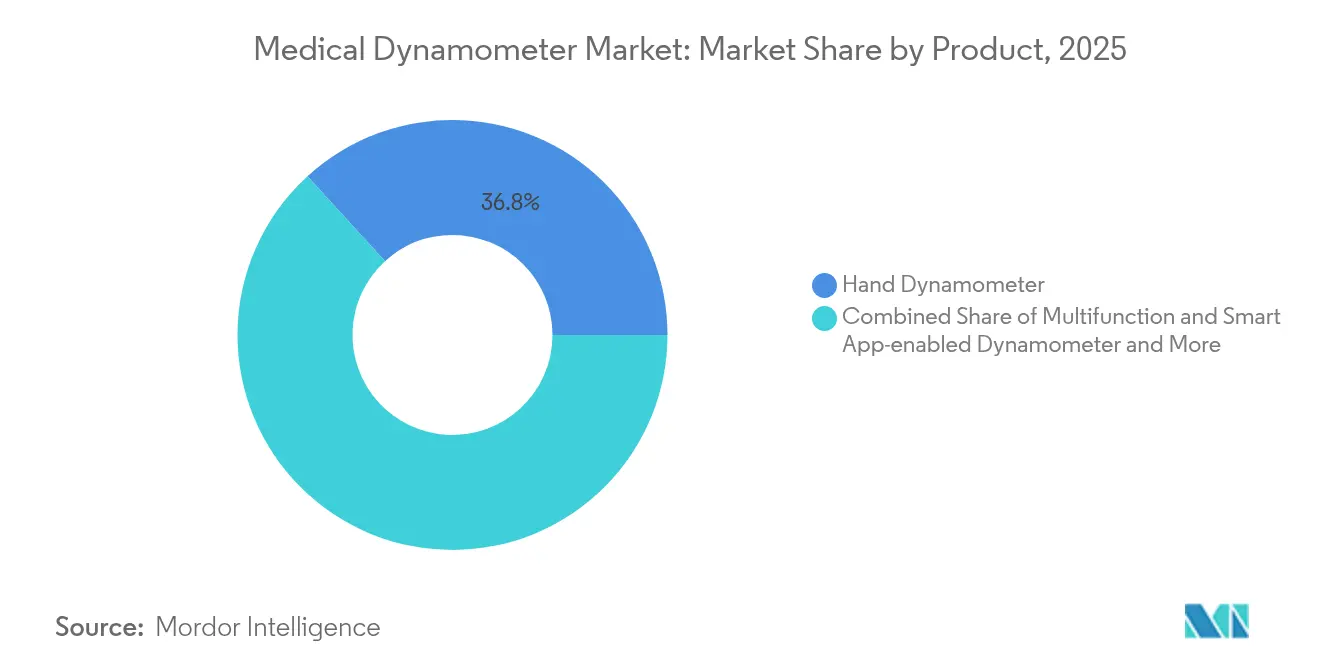

- Por tipo de producto, los dinamómetros de mano lideraron con el 36,78% de la participación del mercado de dinamómetros médicos en 2025, mientras que los dinamómetros multifunción y con aplicación inteligente están creciendo a una CAGR del 12,64% hasta 2031.

- Por aplicación, la ortopedia y la medicina deportiva representaron el 45,02% del tamaño del mercado de dinamómetros médicos en 2025; la neurología y la rehabilitación de accidente cerebrovascular se expande a una CAGR del 11,32% hasta 2031.

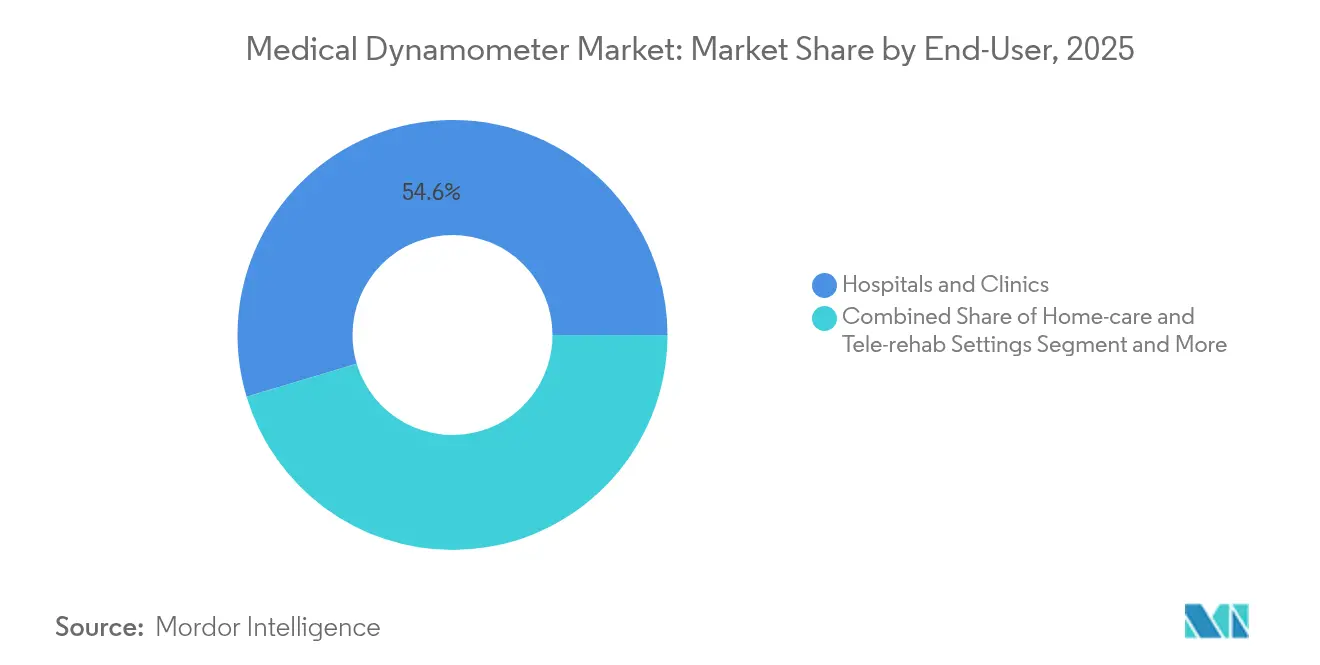

- Por usuario final, los hospitales y clínicas mantuvieron una participación del 54,63% en 2025, aunque se prevé que los entornos de atención domiciliaria y telerrehabilitación crezcan a una CAGR del 14,05% hasta 2031.

- Por geografía, América del Norte representó el 34,95% de los ingresos en 2025, mientras que Asia-Pacífico está preparada para una CAGR del 10,25% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Dinamómetros Médicos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Incidencia Creciente de Osteoporosis | +1.2% | Global, concentrado en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Aumento de Lesiones Musculoesqueléticas Relacionadas con el Deporte | +0.9% | América del Norte y UE, en expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Envejecimiento de la Población y Prevalencia de la Sarcopenia | +1.5% | Global, agudo en economías desarrolladas | Largo plazo (≥ 4 años) |

| Expansión del Reembolso de Fisioterapia y Rehabilitación | +0.8% | Mercados principales de América del Norte y UE | Mediano plazo (2-4 años) |

| Integración con Plataformas Digitales de Atención Musculoesquelética | +1.1% | Global, liderado por centros de innovación de América del Norte | Corto plazo (≤ 2 años) |

| Mandatos de Evaluación Ergonómica en el Lugar de Trabajo | +0.7% | UE y estados seleccionados de EE. UU., en expansión global | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Envejecimiento de la Población y Prevalencia de la Sarcopenia

Las guías clínicas ahora clasifican la sarcopenia como una afección independiente que justifica un cribado temprano en atención primaria. La prevalencia global alcanza el 21% entre los adultos mayores, y los datos de cohortes chinas vinculan la baja fuerza de agarre con el riesgo de fractura de cadera[1]Huang S. et al., "Sarcopenia y Riesgo de Fractura de Cadera en Adultos Chinos," Nature Scientific Reports, nature.com. Los hospitales incorporan dinamómetros de mano en los chequeos geriátricos para detectar el deterioro de la movilidad y personalizar los planes de entrenamiento de fuerza. Las clínicas comunitarias prefieren unidades portátiles que soporten el tránsito frecuente entre ubicaciones. Los paneles de control digitales agregan líneas de base de fuerza de agarre, lo que permite a los médicos detectar un deterioro rápido e intervenir antes de que las admisiones relacionadas con caídas aumenten los costos.

Incidencia Creciente de Osteoporosis

Asia-Pacífico registra tasas de osteoporosis de hasta el 30% en mujeres mayores de 40 años e incidencia de fracturas de hasta 1.000 por 100.000 personas-año. Los departamentos de ortopedia reconocen que la debilidad en la fuerza de agarre predice las fracturas por fragilidad y utilizan los dinamómetros como herramientas de triaje de bajo costo cuando los escáneres DEXA no están disponibles. Las farmacias minoristas en Japón han comenzado a realizar jornadas de cribado comunitario con dispositivos vinculados a teléfonos inteligentes que cargan datos anonimizados a las redes hospitalarias. Los organismos de salud pública ahora incluyen las pruebas de fuerza de agarre con dinamómetro junto con los análisis de densidad ósea en las guías de prevención de caídas, ampliando los presupuestos de adquisición.

Integración con Plataformas Digitales de Atención Musculoesquelética

Los dinamómetros de mano se combinan cada vez más con software de análisis de movimiento impulsado por inteligencia artificial, lo que permite a los terapeutas visualizar las curvas de fuerza durante cada repetición[2]EverEx, "Productos EverEx," everex.co.kr. Las aplicaciones de rehabilitación envían objetivos de fuerza personalizados a los pacientes en casa; los resultados se sincronizan automáticamente con los médicos, cerrando los ciclos de retroalimentación entre visitas. Los primeros pilotos redujeron los requisitos de sesiones presenciales en un 15%, reduciendo los copagos y liberando la capacidad de los terapeutas. Las plataformas basadas en la nube normalizan los datos entre modelos de dispositivos, ayudando a los sistemas de salud multisitio en la evaluación comparativa de calidad. Los proveedores que se diferencian por el análisis en lugar de la capacidad de fuerza bruta están ganando nuevos contratos.

Expansión del Reembolso de Fisioterapia y Rehabilitación

Los pagadores en los Estados Unidos ahora reembolsan los códigos de monitoreo terapéutico remoto que requieren documentación objetiva de la fuerza muscular. Los mayores aseguradores estatutarios de Europa siguieron el ejemplo, citando evidencia de que los programas de fuerza supervisados reducen los costos de reemplazo articular. Las clínicas invierten en dinamómetros Bluetooth que transmiten conjuntos de datos cifrados a los portales de facturación, automatizando el cumplimiento normativo. Los analistas de políticas esperan adiciones de códigos similares en Australia y Corea del Sur en un plazo de dos años, lo que brinda a los fabricantes una ventana para localizar el firmware y el soporte de idiomas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Alto Costo de Dispositivos y Calibración | -0.8% | Global, agudo en mercados emergentes | Corto plazo (≤ 2 años) |

| Escasez de Médicos Capacitados en Mercados Emergentes | -0.6% | Economías emergentes de Asia-Pacífico y Oriente Medio y África | Largo plazo (≥ 4 años) |

| Importaciones Asiáticas de Bajo Costo que Erosionan los Precios de Venta Promedio | -0.9% | Global, concentrado en segmentos sensibles al precio | Mediano plazo (2-4 años) |

| Brechas de Integración de Datos e Interoperabilidad | -0.5% | Global, variable según la madurez del sistema de salud | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de Dispositivos y Calibración

Los gastos anuales de calibración representan entre el 3% y el 5% del presupuesto de equipos de una clínica, y las normas de la FDA exigen proveedores de servicios certificados. Las pequeñas consultas suelen retrasar la recalibración, lo que conlleva el riesgo de lecturas inexactas que pueden comprometer los resultados del tratamiento. Algunos proveedores ahora incluyen contratos de calibración plurianuales en los modelos de arrendamiento para suavizar el flujo de caja. Los autodiagnósticos basados en la nube ayudan a los usuarios a programar el servicio solo cuando la desviación supera los umbrales, reduciendo el tiempo de inactividad. A pesar de estas ayudas, el impacto del precio inicial todavía frena las compras en los hospitales comunitarios de América Latina.

Escasez de Médicos Capacitados en Mercados Emergentes

India promedia 0,6 fisioterapeutas por cada 10.000 personas, muy por debajo de las recomendaciones de la Organización Mundial de la Salud. Sin especialistas que administren pruebas de agarre estandarizadas, los hospitales subutilizan el equipo que ya poseen. Las organizaciones no gubernamentales ejecutan programas de clínicas móviles que enseñan a las enfermeras protocolos simplificados de dinamómetro, ampliando la cobertura básica de cribado. Los fabricantes suministran interfaces de usuario basadas en pictogramas que superan las barreras idiomáticas y reducen el tiempo de capacitación a la mitad. Hasta que se materialicen reformas más amplias de la fuerza laboral, la subutilización moderará las ventas unitarias a pesar de la fuerte demanda latente.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Producto: La Integración Inteligente Transforma los Dispositivos Tradicionales

Los dinamómetros de mano generaron el 36,78% de los ingresos de 2025, subrayando su papel como herramienta de referencia para evaluaciones rápidas de agarre en atención primaria. Sin embargo, los modelos multifunción inteligentes están escalando a una CAGR del 12,64%, impulsados por sensores inerciales integrados que capturan la fuerza máxima, promedio y de resistencia en una sola prueba. Los dispositivos de empuje-tracción dominan las auditorías ergonómicas en plantas de fabricación, donde los responsables de seguridad utilizan los datos de fuerza para rediseñar los flujos de trabajo. Los dinamómetros de pecho, aunque de nicho, ganaron adopción en los programas de rehabilitación pulmonar post-COVID que monitorean la fuerza de los músculos inspiratorios. Los diseños recientes integran baterías de litio recargables, reduciendo los costos de reemplazo de baterías en un 60% y apoyando los mandatos de adquisición ecológica.

El mercado de dinamómetros médicos recompensa cada vez más a los proveedores que combinan hardware con análisis sólidos. Los paneles de control en la nube ofrecen gráficos de progreso codificados por colores a los terapeutas y exportan archivos compatibles con HL7 a los sistemas de registros hospitalarios, eliminando la entrada manual de datos. Las empresas que introducen capas de software basadas en suscripción reportan una retención de clientes un 25% mayor. A medida que los aranceles sobre los componentes chinos alcanzaron el 125% en 2025, las empresas norteamericanas relocalizaron el ensamblaje de sensores para mitigar el riesgo de la cadena de suministro. El cambio elevó los precios de venta promedio, pero creó espacio de marketing para las afirmaciones de calidad de "origen nacional" que resuenan entre los compradores de asuntos de veteranos.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Aplicación: La Rehabilitación Neurológica Impulsa la Innovación

La ortopedia y la medicina deportiva mantuvieron el 45,02% de las ventas de 2025, lo que refleja el uso prolongado por parte de los médicos de la fuerza de agarre para evaluar la recuperación posterior a una lesión. Sin embargo, la neurología y la rehabilitación de accidente cerebrovascular proyecta una CAGR del 11,32%, ya que la realidad virtual y los exoesqueletos robóticos demandan líneas de base de fuerza precisas para la personalización. Los hospitales combinan dinamómetros con módulos de realidad virtual para miembros superiores para formar laboratorios de neurorrehabilitación integrales reembolsados bajo paquetes integrales de atención para accidentes cerebrovasculares. Los programas cardiopulmonares ahora incorporan métricas de fuerza de agarre de mano porque se correlacionan mejor con la mortalidad cardiovascular que la resistencia en cinta rodante en pacientes frágiles. Los centros de trauma prefieren dispositivos compactos que se adapten a las unidades de cuidados intensivos quirúrgicos, lo que permite realizar lecturas de fuerza dentro de las 24 horas posteriores a la lesión para informar los planes de movilización temprana.

Los sistemas de inteligencia artificial entrenados con 200 millones de puntos de datos de curvas de fuerza clasifican las trayectorias de recuperación y sugieren ajustes de protocolo. Los ensayos preliminares redujeron los períodos de meseta en dos semanas para los sobrevivientes de accidente cerebrovascular en fase subaguda. Se prevé que el tamaño del mercado de dinamómetros médicos para aplicaciones neurológicas añada USD 86,4 millones para 2031, respaldado por sitios piloto financiados con subvenciones en Alemania y Japón. Los médicos aprecian que los informes automatizados satisfacen la documentación del asegurador, reduciendo drásticamente el tiempo de redacción de notas.

Por Usuario Final: La Revolución de la Atención Domiciliaria Remodela la Dinámica del Mercado

Los hospitales y clínicas mantuvieron una participación de mercado del 54,63% en 2025, impulsada por compras agrupadas a través de organizaciones de compras grupales. Sin embargo, los entornos de atención domiciliaria y telerrehabilitación se aceleran a una CAGR del 14,05%, alentados por los códigos de reembolso que pagan el monitoreo remoto de pacientes. Los fabricantes de dispositivos respondieron con unidades ligeras de menos de 300 g que los usuarios mayores pueden operar sin asistencia. La comunicación por Bluetooth de Baja Energía permite pruebas continuas de agarre durante las actividades diarias, creando conjuntos de datos densos que los algoritmos predictivos analizan en busca de marcadores de recaída.

Los programas de salud ocupacional compran modelos de empuje-tracción para cumplir con las nuevas regulaciones ergonómicas de Minnesota, que requieren evaluaciones cuantificadas de tensión en los trabajos de almacén. Los centros de rendimiento deportivo integran las métricas de agarre en los paneles de control de los atletas junto con datos de GPS y frecuencia cardíaca, apoyando cargas de entrenamiento de precisión. Los hospitales militares despliegan variantes robustecidas que cumplen con el estándar MIL-STD-810H para la rehabilitación en campo después de lesiones musculoesqueléticas. La participación del mercado de dinamómetros médicos capturada por los proveedores de telerrehabilitación está destinada a aumentar a medida que las instalaciones de asuntos de veteranos amplíen las asociaciones de adquisición, como el acuerdo PortableConnect anunciado en marzo de 2024.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Análisis Geográfico

América del Norte generó el 34,95% de los ingresos de 2025, impulsada por altos volúmenes de procedimientos, cobertura universal de pagadores privados para rehabilitación ambulatoria y adopción temprana de dispositivos conectados a la nube. Las grandes redes de salud integradas, incluidas Kaiser Permanente y la Administración de Salud para Veteranos, ahora especifican dinamómetros interoperables con datos en las licitaciones. Las directrices federales que reembolsan el monitoreo terapéutico remoto amplían aún más los volúmenes de pedidos. Los fabricantes nacionales promueven los aranceles como catalizadores para la producción local, apelando a los compradores del sector público que buscan resiliencia en la cadena de suministro.

Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 10,25% hasta 2031, respaldada por la demografía envejecida y las campañas proactivas de cribado musculoesquelético en Japón, Corea del Sur y China. Las empresas chinas ahora representan más del 80% del suministro de componentes a las principales marcas globales, lo que acorta los plazos de entrega y apoya las construcciones personalizadas. Los fondos de estímulo gubernamental en Indonesia e India destinan subvenciones para equipos de rehabilitación digital en ciudades de nivel secundario, ampliando el acceso más allá de los hospitales metropolitanos. Los proveedores regionales aprovechan las aplicaciones localizadas en idioma para penetrar en los centros de salud comunitarios.

Europa representa un panorama maduro pero impulsado por la innovación. La aplicación del Reglamento de Dispositivos Médicos aumenta los costos de documentación, pero los fabricantes que obtienen la certificación disfrutan de una menor competencia. Los mandatos de cribado ergonómico, como el acuerdo Amazon-OSHA de 2024, crean nueva demanda en salud y seguridad industrial. Las licitaciones del sector público priorizan las divulgaciones de huella de carbono, lo que lleva a los proveedores a cambiar el embalaje a materiales biodegradables. El programa piloto de la Agencia Espacial Europea para evaluar la fuerza de agarre de los astronautas en la investigación de la atrofia muscular ofrece publicidad en mercados de nicho que impulsa el interés hospitalario en tecnología similar.

Panorama Competitivo

La industria sigue siendo moderadamente fragmentada; los cinco principales proveedores controlan una parte importante de los ingresos globales. Las marcas consolidadas se especializan en servicios de calibración acreditados, mientras que los nuevos participantes respaldados por capital de riesgo se centran en análisis impulsados por inteligencia artificial. La competencia se intensifica a medida que los compradores valoran los ecosistemas de software por encima de la capacidad de fuerza bruta. Tres grupos de estrategia dominan: los líderes en costos construyen fábricas de alto volumen en China continental; los líderes tecnológicos integran sensores multieje y interfaces de programación de aplicaciones en la nube; los líderes en servicios envuelven los dispositivos con suscripciones de capacitación y análisis de resultados.

La reciente dinámica de relocalización y aranceles impulsa empresas conjuntas entre firmas electrónicas de los Estados Unidos y México para asegurar el suministro de sensores. Los actores europeos establecidos invierten en certificaciones de ciberseguridad para cumplir con la próxima Ley de Inteligencia Artificial de la UE. Las narrativas de marketing enfatizan las líneas de evidencia clínica: los ensayos controlados aleatorios que vinculan las ganancias en la fuerza de agarre con la reducción de las readmisiones hospitalarias sustentan los precios premium.

Los integradores de sistemas combinan dinamómetros con mangas de electromiografía y dispositivos portátiles de unidades de medición inercial, presentando información musculoesquelética unificada a los aseguradores que recompensan los paneles de resultados holísticos. La actividad de adquisiciones apunta a la capacidad de software, ejemplificada por la compra de Rehab Boost por parte de Medbridge en 2024 para añadir análisis de visión por computadora. Los actores más grandes observan mercados adyacentes como las plantillas inteligentes para el análisis de la marcha, evaluando el potencial de venta cruzada a través de los canales de rehabilitación existentes.

Líderes de la Industria de Dinamómetros Médicos

Marsden Weighing Group

JTECH Medical Industries

KERN & SOHN

Charder Electronics

Mirion Technologies, Inc. (Biodex Medical Systems)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: Hoggan Scientific actualizó su dinamómetro de mano microFET2 con nuevos accesorios inalámbricos para pruebas rápidas de múltiples músculos.

- Octubre de 2024: Medbridge adquirió la empresa emergente de captura de movimiento Rehab Boost para integrar análisis de movimiento corporal en tiempo real en su plataforma de rehabilitación.

Alcance del Informe Global del Mercado de Dinamómetros Médicos

Según el alcance del informe, los dinamómetros médicos son dispositivos que miden la fuerza de diferentes grupos musculares junto con huesos y neuronas. Los dinamómetros médicos evalúan la intensidad de diferentes grupos de músculos, nervios y articulaciones del cuerpo. Algunos dinamómetros proporcionan tolerancia a los diferentes requisitos de un individuo, incluido el tratamiento de lesiones, debilidad, malestar, entre otros.

| Dinamómetro de Pecho |

| Dinamómetro de Mano |

| Dinamómetro de Empuje-Tracción |

| Dinamómetro de Compresión y Agarre |

| Dinamómetro Multifunción y con Aplicación Inteligente |

| Ortopedia y Medicina Deportiva |

| Neurología y Rehabilitación de Accidente Cerebrovascular |

| Cardiología y Rehabilitación Pulmonar |

| Trauma Médico y Postoperatorio |

| Otros |

| Hospitales y Clínicas |

| Centros de Rehabilitación |

| Entornos de Atención Domiciliaria y Telerrehabilitación |

| Salud Ocupacional e Instalaciones Deportivas |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Consejo de Cooperación del Golfo |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Producto | Dinamómetro de Pecho | |

| Dinamómetro de Mano | ||

| Dinamómetro de Empuje-Tracción | ||

| Dinamómetro de Compresión y Agarre | ||

| Dinamómetro Multifunción y con Aplicación Inteligente | ||

| Por Aplicación | Ortopedia y Medicina Deportiva | |

| Neurología y Rehabilitación de Accidente Cerebrovascular | ||

| Cardiología y Rehabilitación Pulmonar | ||

| Trauma Médico y Postoperatorio | ||

| Otros | ||

| Por Usuario Final | Hospitales y Clínicas | |

| Centros de Rehabilitación | ||

| Entornos de Atención Domiciliaria y Telerrehabilitación | ||

| Salud Ocupacional e Instalaciones Deportivas | ||

| Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Consejo de Cooperación del Golfo | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de dinamómetros médicos?

El tamaño del mercado de dinamómetros médicos se sitúa en USD 566,29 millones en 2026.

¿A qué velocidad se espera que crezca el mercado?

Entre 2026 y 2031 se proyecta que el mercado registre una CAGR del 6,09%, alcanzando USD 761,92 millones.

¿Qué categoría de producto lidera las ventas actualmente?

Los dinamómetros de mano siguen siendo el producto más vendido, representando el 36,78% de los ingresos de 2025.

¿Qué segmento de usuario final se expande más rápidamente?

Los entornos de atención domiciliaria y telerrehabilitación avanzan a una CAGR del 14,05% hasta 2031.

¿Por qué los dinamómetros inteligentes están ganando terreno?

Los dispositivos inteligentes se vinculan directamente a los registros electrónicos de salud, respaldan los planes de rehabilitación basados en inteligencia artificial y proporcionan datos objetivos que los aseguradores ahora requieren para el reembolso del monitoreo terapéutico remoto.

¿Qué región ofrece la mayor oportunidad de crecimiento?

Se prevé que Asia-Pacífico entregue una CAGR del 10,25% gracias a la demografía envejecida, la ampliación del financiamiento de tecnología sanitaria y la fabricación local competitiva.

Última actualización de la página el: