Tamaño y Participación del Mercado de Externalización de Dispositivos Médicos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 148.64 Mil millones de dólares |

| Tamaño del Mercado (2031) | 273.38 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 12.96% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Externalización de Dispositivos Médicos por Mordor Intelligence

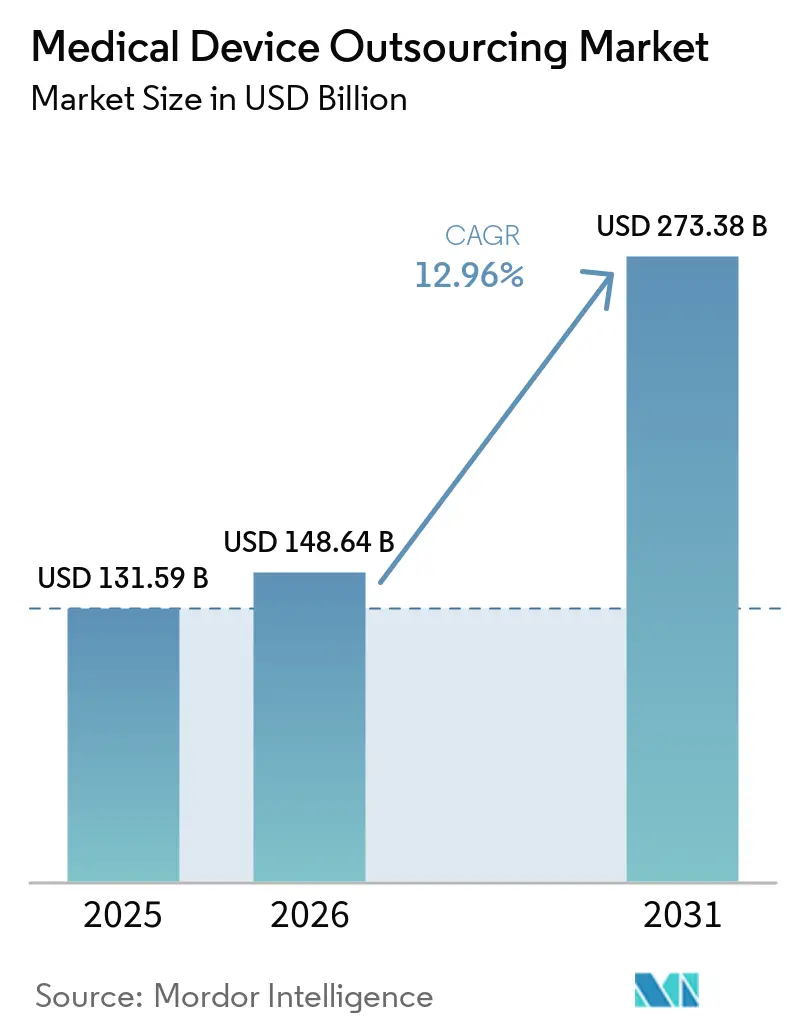

El tamaño del Mercado de Externalización de Dispositivos Médicos fue valorado en USD 131,59 mil millones en 2025 y se estima que crecerá desde USD 148,64 mil millones en 2026 hasta alcanzar USD 273,38 mil millones en 2031, a una CAGR del 12,96% durante el período de pronóstico (2026-2031).

Los fabricantes de equipos originales (OEM) están externalizando capacidades de forma creciente para lograr mejores estructuras de costos y flexibilidad operativa. El mercado de externalización de dispositivos médicos se ha expandido más allá de la producción para incluir validación de diseño, transferencia de procesos y soporte posventa, impulsado por la creciente complejidad de los dispositivos y requisitos de cumplimiento más estrictos. La consolidación de proveedores está incentivando a los OEM a asociarse con empresas capaces de gestionar porciones más amplias de la cadena de valor, reduciendo la dependencia de múltiples proveedores. Sin embargo, el mercado enfrenta desafíos como la responsabilidad por calidad, capacidades limitadas de recubrimiento, mecanizado y esterilización, y largos plazos de validación para sitios de producción recién calificados. Las preocupaciones sobre propiedad intelectual también persisten a medida que los OEM comparten más conocimientos de diseño y procesos con sus socios, pero estos factores están moderando el crecimiento en lugar de alterar la trayectoria a largo plazo del mercado.

Conclusiones Clave del Informe

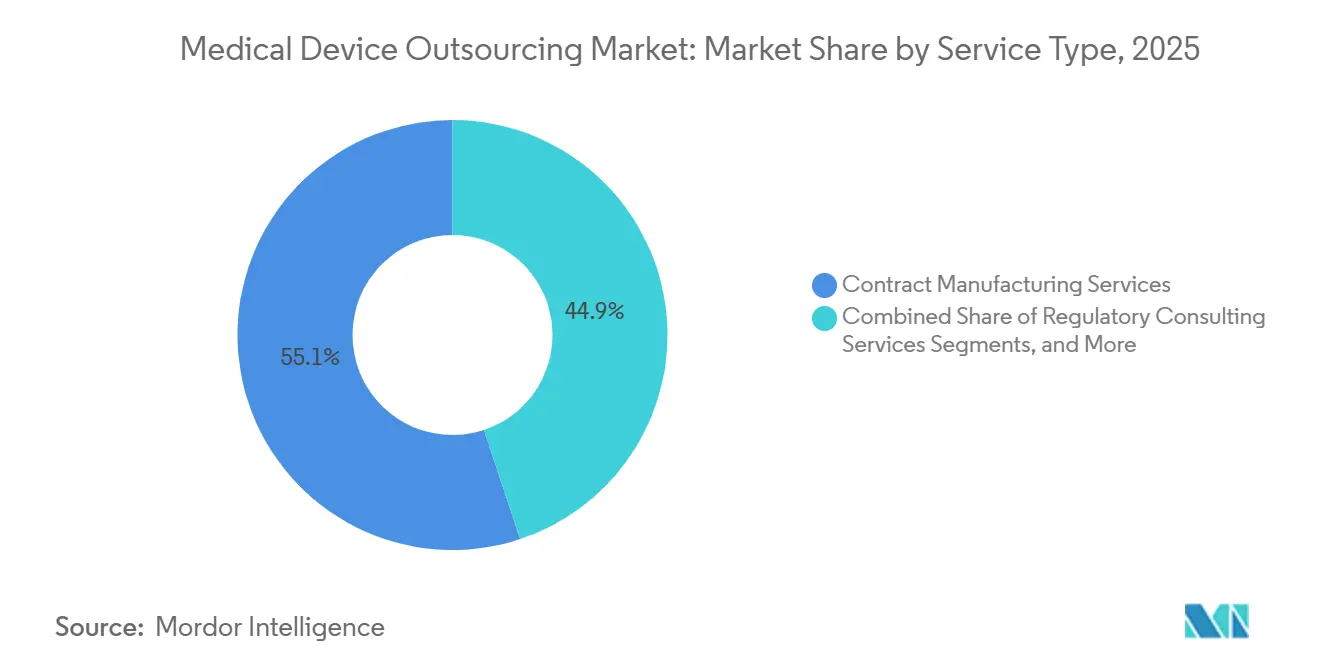

- Por tipo de servicio, la fabricación por contrato representó el 55,13% de los ingresos en 2025, mientras que se espera que los servicios de consultoría regulatoria sean la categoría de servicio de más rápido crecimiento hasta 2031.

- Por clase de dispositivo, los dispositivos de Clase II representaron el 52,13% de los ingresos en 2025, mientras que se proyecta que la Clase III se expanda a una CAGR del 14,55% hasta 2031.

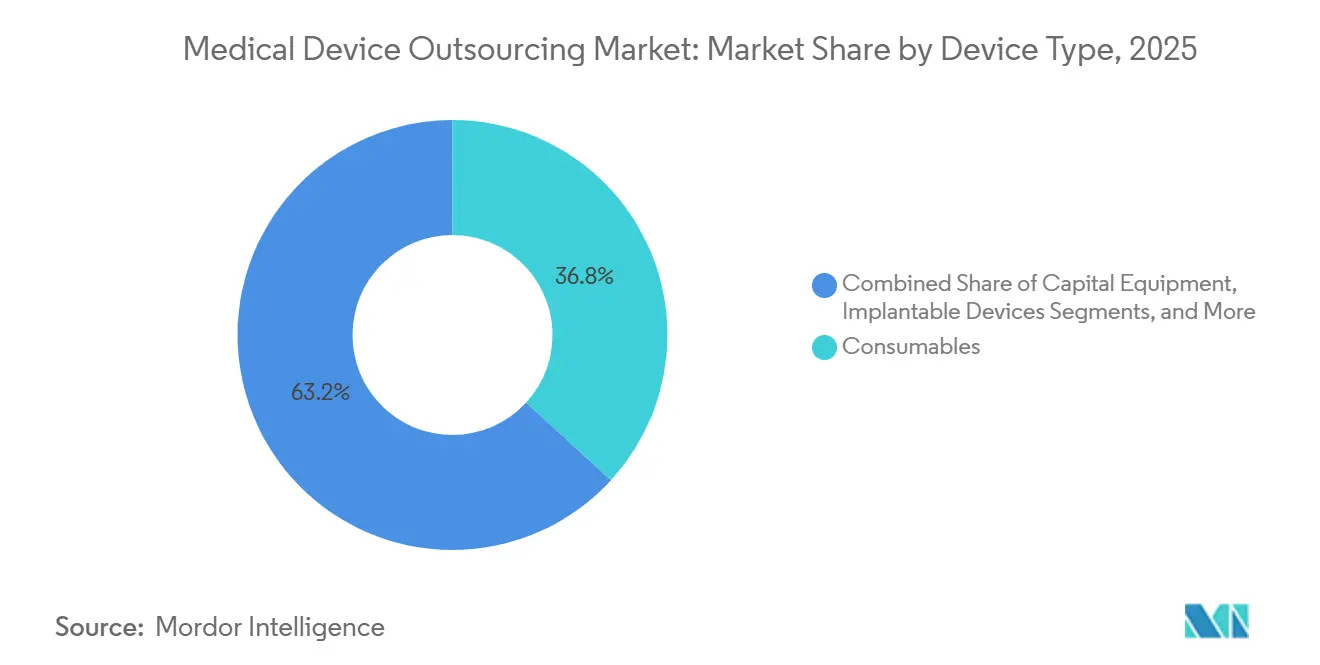

- Por tipo de dispositivo, los consumibles representaron el 36,77% de los ingresos en 2025, mientras que se proyecta que los implantables se expandan a una CAGR del 13,88% hasta 2031.

- Por aplicación, los dispositivos cardiovasculares representaron el 25,44% del tamaño del mercado de externalización de dispositivos médicos en 2025, mientras que se espera que el cuidado de la diabetes crezca a una CAGR del 14,45% hasta 2031.

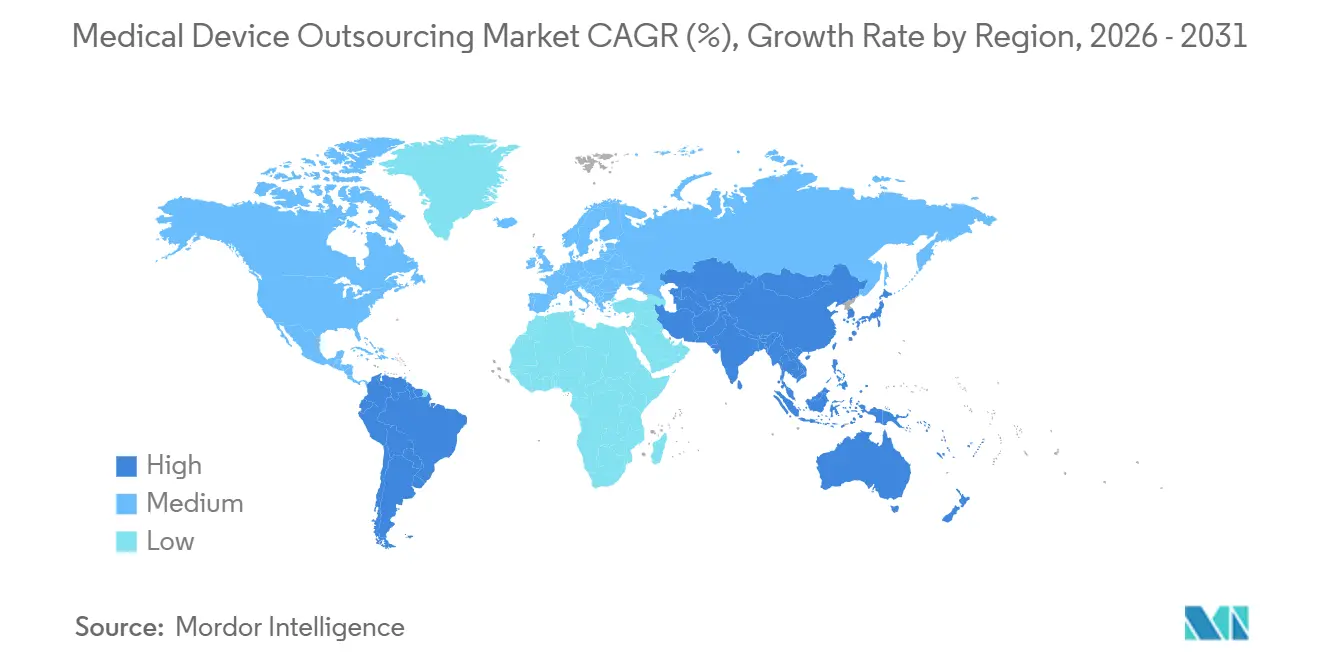

- Por geografía, América del Norte representó el 39,56% de la participación del mercado de externalización de dispositivos médicos en 2025, mientras que se proyecta que Asia-Pacífico registre una CAGR del 15,12% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Externalización de Dispositivos Médicos

Análisis del Impacto de los Impulsores*

| IMPULSOR | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | PLAZO DE IMPACTO |

|---|---|---|---|

| Mayor enfoque de los OEM en competencias centrales y optimización de costos | +2.5% | Global, con concentración en América del Norte y Europa Occidental | Corto plazo (≤ 2 años) |

| Mayor velocidad de comercialización para dispositivos médicos complejos | +2.0% | Global, más fuerte en América del Norte y Asia-Pacífico | Mediano plazo (2-4 años) |

| Creciente necesidad de capacidad de fabricación regulada y escalable | +1.8% | Global, particularmente Asia-Pacífico y América del Norte | Mediano plazo (2-4 años) |

| Creciente externalización de trabajos de diseño, desarrollo y validación | +1.5% | América del Norte, con expansión hacia Europa | Mediano plazo (2-4 años) |

| Expansión de dispositivos médicos conectados habilitados por software | +1.2% | Global, con ganancias tempranas en Estados Unidos, Alemania, Japón y Corea del Sur | Largo plazo (≥ 4 años) |

| Diversificación de la cadena de suministro e iniciativas de relocalización cercana | +1.0% | América del Norte y Europa, con expansión hacia Oriente Medio y África y América del Sur | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Mayor Enfoque de los OEM en Competencias Centrales y Optimización de Costos

Los OEM de dispositivos médicos se están concentrando en el diseño de productos, la propiedad intelectual y la comercialización, mientras externalizan las tareas de producción intensivas en capital a socios especializados. Este cambio reduce la carga de gestionar internamente las calificaciones de salas limpias, esterilizaciones y validaciones de procesos. El mercado de externalización de dispositivos médicos se beneficia a medida que los OEM tratan estas actividades como costos operativos variables en lugar de activos fijos. Con portafolios de terapias más amplios, las demandas de calificación, la documentación y la complejidad aumentan, haciendo de la externalización una elección estratégica. Las principales plataformas están integrando fabricación, esterilización y soporte de calidad, lo que permite a los OEM reducir la intensidad de activos y mejorar la flexibilidad sin perder el enfoque comercial.

Mayor Velocidad de Comercialización para Dispositivos Médicos Complejos

La velocidad es un factor crítico para los OEM que lanzan sistemas mínimamente invasivos, plataformas conectadas y productos combinados en categorías reguladas. El mercado de externalización de dispositivos médicos se beneficia a medida que los socios establecidos agilizan la documentación, la verificación y los procesos previos al lanzamiento. Las plantillas prevalidadas y los equipos de calidad experimentados reducen los retrasos, especialmente para dispositivos que requieren una amplia biocompatibilidad y procesamiento estéril. Los socios de externalización con capacidades de sala limpia permiten una comercialización más rápida al eliminar la necesidad de que los OEM construyan y validen nueva infraestructura. Asociaciones como la colaboración de Jabil en 2025 con HSE AG destacan el enfoque en acelerar las transiciones de prototipo a mercado mientras se mejora la resiliencia de la cadena de suministro. El mercado ofrece así tanto capacidad de producción como tiempo comercialmente crítico.

Creciente Necesidad de Capacidad de Fabricación Regulada y Escalable

Los dispositivos para enfermedades crónicas revelan una brecha de capacidad que los OEM tienen dificultades para abordar dentro de los plazos requeridos. Productos como los sistemas de monitoreo continuo de glucosa y las bombas de insulina en parche demandan ensamblaje en sala limpia, subensamblaje de precisión y sistemas de calidad validados. El mercado de externalización de dispositivos médicos se beneficia a medida que los socios especializados amplían rápidamente las capacidades reguladas, superando a los OEM en la construcción y calificación de sitios internos. West Pharmaceutical Services, por ejemplo, completó una expansión de USD 80 millones en Grand Rapids y abrió una instalación de 165.000 pies cuadrados en Dublín en marzo de 2026 para apoyar terapias inyectables de alto volumen. Estas expansiones demuestran adiciones proactivas de capacidad en segmentos donde la escala y el cumplimiento son críticos.

Creciente Externalización de Trabajos de Diseño, Desarrollo y Validación

El alcance de la externalización ahora incluye verificación de diseño, validación de procesos y preparaciones regulatorias. La colaboración temprana entre los OEM y los socios de externalización aborda las restricciones de fabricación antes de las transferencias de diseño, reduciendo los esfuerzos de calificación redundantes y los retrasos en los cronogramas. El lanzamiento en 2025 de Flex de un Centro de Introducción de Nuevos Productos en América del Norte ejemplifica esta tendencia, permitiendo a los clientes del sector salud hacer la transición sin problemas del diseño a la fabricación. El mercado de externalización de dispositivos médicos se está volviendo integral para diseñar productos para su fabricabilidad desde el principio, garantizando menos transferencias, brechas de auditoría minimizadas y mayor responsabilidad.

Análisis del Impacto de las Restricciones*

| RESTRICCIÓN | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | PLAZO DE IMPACTO |

|---|---|---|---|

| Responsabilidad por calidad y riesgo de retiro en cadenas de suministro externalizadas | -1.2% | Global, más agudo en América del Norte y la Unión Europea | Mediano plazo (2-4 años) |

| Altos costos de cambio debido a validación, utillaje y recalificación | -0.9% | Global | Largo plazo (≥ 4 años) |

| Protección de la propiedad intelectual y preocupaciones de confidencialidad | -0.8% | Global, más agudo en Asia-Pacífico y redes multinacionales | Mediano plazo (2-4 años) |

| Complejidad regulatoria en redes de fabricación multinacionales | -1.5% | Unión Europea, América del Norte y Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Responsabilidad por Calidad y Riesgo de Retiro en Cadenas de Suministro Externalizadas

Los fabricantes legales siguen siendo responsables de la calidad del dispositivo, incluso cuando la producción involucra múltiples socios externos. Los OEM no pueden transferir completamente las obligaciones regulatorias a través de contratos, lo que hace que la supervisión de la calidad sea un desafío crítico en el mercado de externalización de dispositivos médicos. La complejidad aumenta para los dispositivos que requieren proveedores especializados en recubrimientos, mecanizado, esterilización y ensamblaje en diversas ubicaciones. La ampliada responsabilidad en la cadena de suministro de Europa añade presión sobre la indemnización, los controles de proveedores y la documentación, aumentando los costos de auditorías, acuerdos de calidad y acciones correctivas. Si bien el mercado crece, la responsabilidad por calidad impulsa decisiones de externalización cautelosas en categorías sensibles.

Altos Costos de Cambio Debido a Validación, Utillaje y Recalificación

Cambiar de socios de externalización es un desafío una vez que un dispositivo, proceso y presentaciones regulatorias están vinculados a una ruta de fabricación calificada. Para dispositivos de alto riesgo, las transiciones pueden requerir nuevo utillaje, validaciones repetidas y presentaciones regulatorias, retrasando los envíos comerciales entre 12 y 24 meses. Esto crea un efecto de bloqueo, especialmente para los OEM que dependen de procesos especializados validados. Integer Holdings ha fortalecido esta dinámica al ampliar sus capacidades a través de adquisiciones como Precision Coating y VSi Parylene, consolidando el acceso a tecnologías validadas. En el mercado de externalización de dispositivos médicos, la titularidad, la experiencia técnica y el historial validado a menudo superan las consideraciones de costo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servicio: La Fabricación por Contrato Ancla los Ingresos, la Consultoría Crece Más Rápido

En 2025, la fabricación por contrato representó el 55,13% de los ingresos, manteniendo su papel líder en el mercado de externalización de dispositivos médicos. Esta dominancia refleja la preferencia de los OEM por externalizar el mecanizado de precisión, el ensamblaje en sala limpia, la integración de esterilización y la calificación de subsistemas, que requieren activos especializados y sistemas de calidad estrictos. La producción sigue siendo la principal opción de externalización debido a sus importantes requisitos de capital y flexibilidad de costos, anclando los ingresos incluso cuando otras funciones ganan importancia.

Los servicios de consultoría regulatoria son el segmento de más rápido crecimiento, impulsados por las crecientes complejidades de cumplimiento que los OEM encuentran difíciles de gestionar internamente. Otros servicios, incluidas las pruebas de productos, la esterilización, el diseño y desarrollo, las actualizaciones, el mantenimiento y la logística, también se están expandiendo. La colaboración temprana en el diseño de productos reduce los problemas de transferencia de diseño, mientras que la logística y el soporte posventa se integran cada vez más en contratos de servicio más amplios, reduciendo la brecha entre los paquetes de fabricación y servicio.

Por Clase de Dispositivo: La Clase II Sustenta el Volumen, la Clase III es la de Más Rápido Crecimiento

Se proyecta que los dispositivos de Clase III crezcan a una CAGR del 14,55% hasta 2031, superando el promedio general del mercado. Este crecimiento está impulsado por el aumento de la demanda de externalización para dispositivos implantables y clínicamente complejos, que requieren experiencia en procesamiento estéril y biocompatibilidad. El cambio destaca que la externalización está cada vez más orientada a las capacidades, especialmente para productos de alto riesgo y complejos, posicionando los programas de Clase III como un área clave de crecimiento para los socios especializados.

Los dispositivos de Clase II siguieron siendo el segmento de mayor ingreso en 2025, respaldados por programas cardiovasculares, ortopédicos y de diagnóstico. Los dispositivos de Clase I también contribuyen significativamente, particularmente en desechables y consumibles, donde se priorizan la velocidad y la consistencia. El mercado muestra una clara distinción entre la externalización orientada al volumen en productos de Clase I y II y la externalización orientada a las capacidades en la Clase III. Integer Holdings ha invertido más de USD 700 millones en adquisiciones desde 2025, centrándose en sistemas cardiovasculares y capacidades de neuromodulación, alineándose con el cambio de la industria hacia plataformas complejas.

Por Tipo de Dispositivo: Los Consumibles Lideran en Volumen, los Implantables Redefinen la Propuesta de Valor

En 2025, los consumibles representaron una participación de ingresos del 36,77%, impulsada por altos volúmenes de producción, demanda constante de dispositivos de un solo uso y economías de escala logradas por fabricantes por contrato experimentados. Los OEM a menudo redirigen el capital de las líneas de alto rendimiento hacia áreas de mayor margen como el desarrollo de productos, haciendo de los consumibles una base estable para el mercado.

Los implantables son el segmento de más rápido crecimiento, redefiniendo la creación de valor en el mercado. Sus demandas de producción, incluido el mecanizado de precisión y el ensamblaje estéril, destacan la importancia de los socios especializados. Otros segmentos, como los equipos de capital, los dispositivos de diagnóstico in vitro y los dispositivos médicos portátiles, presentan desafíos técnicos únicos, lo que refleja un cambio de la externalización centrada en el volumen hacia una combinación de rendimiento e intensidad técnica de alto valor.

Por Aplicación: Cardiovascular Domina, el Cuidado de la Diabetes Marca el Ritmo de Crecimiento

En 2025, los dispositivos cardiovasculares representaron el 25,44% del mercado, impulsados por amplias aplicaciones clínicas y la dependencia de capacidades especializadas como la extrusión de catéteres y el ensamblaje estéril. Estas complejidades fomentan sólidas asociaciones con proveedores, garantizando que el trabajo cardiovascular siga siendo un contribuyente significativo de ingresos a pesar del crecimiento de aplicaciones más nuevas.

Se proyecta que el cuidado de la diabetes crezca a una CAGR del 14,45% hasta 2031, impulsado por la demanda de sistemas avanzados como monitores continuos de glucosa y plataformas portátiles de administración de fármacos. Los lanzamientos de productos y asociaciones de Medtronic, junto con las expansiones de capacidad de West Pharmaceutical Services, reflejan el crecimiento del sector. Las aplicaciones ortopédicas, respiratorias, de administración de fármacos, oftálmicas y dentales diversifican aún más el mercado en diversas áreas terapéuticas.

Análisis Geográfico

En 2025, América del Norte representó el 39,56% del mercado de externalización de dispositivos médicos, manteniendo su posición regional líder. La región se beneficia de una sólida base de OEM, redes de organizaciones de desarrollo y fabricación por contrato (CDMO) establecidas y alineación con cadenas de suministro reguladas por la FDA. Los proveedores con experiencia en fabricación relacionada con 510(k) y PMA fortalecen el ecosistema al apoyar los procesos documentados de transferencia y escalado. La relocalización cercana está expandiendo la influencia de la región hacia centros cercanos como México y Costa Rica.

Asia-Pacífico es la región de más rápido crecimiento en el mercado de externalización de dispositivos médicos, con una CAGR proyectada del 15,12% hasta 2031. El crecimiento está impulsado por la expansión de la infraestructura sanitaria, la producción rentable y las políticas favorables que atraen programas de externalización globales. China sigue siendo la mayor base de fabricación debido a su escala y cadenas de suministro integradas, pero las incertidumbres geopolíticas y los aranceles están llevando a los OEM a diversificarse hacia países como Malasia, Tailandia, Singapur e India.

Europa sigue siendo una base de producción clave, liderada por Alemania, Irlanda y el Reino Unido en programas cardiovasculares, ortopédicos, oftálmicos y de diagnóstico in vitro. Irlanda sobresale en la fabricación de catéteres, el ensamblaje en sala limpia y el procesamiento de polímeros de precisión. La propuesta de la Comisión Europea en 2025 para simplificar los marcos del Reglamento de Dispositivos Médicos de la UE y el Reglamento de Diagnóstico In Vitro de la UE, y el reglamento de 2026 sobre los requisitos de los organismos notificados, se espera que alivien los cuellos de botella en la certificación, permitiendo un crecimiento más rápido de la externalización. Oriente Medio, África y América del Sur tienen participaciones menores, pero están ganando importancia estratégica a medida que los OEM buscan fabricación diversificada y cadenas de suministro resilientes.

Panorama Competitivo

El mercado de externalización de dispositivos médicos está moderadamente consolidado en la cima, pero incluye una amplia gama de proveedores medianos y de nicho. WuXi AppTec Co., Ltd., Charles River Laboratories International, Inc., Jabil Inc., Celestica Inc. y TE Connectivity Ltd. dominan el nivel de servicio completo al combinar escala de fabricación con soporte de diseño, ingeniería y entrega global. Su capacidad para ofrecer programas integrados, en lugar de pasos de producción aislados, se alinea con la preferencia de los OEM por menos socios con mayor responsabilidad en el desarrollo y la fabricación.

Los proveedores especializados como Integer Holdings, Viant Medical y Minnetronix Medical se centran en áreas técnicamente exigentes como los sistemas cardiovasculares, los implantables y los componentes de alto valor. Integer ha fortalecido su posición a través de adquisiciones, mejorando las capacidades en recubrimientos, mecanizado de precisión e implantables activos. Flex amplió su modelo de soporte sanitario en 2025 con un Centro de Introducción de Nuevos Productos dedicado en América del Norte, mejorando la integración entre el diseño y la fabricación. West Pharmaceutical Services aumentó la capacidad para dispositivos de administración de fármacos de alto volumen, enfatizando la expansión regulada para apuntar a programas de enfermedades crónicas. Estos desarrollos destacan que la profundidad de capacidades, los servicios integrados y las adiciones oportunas de capacidad son impulsores clave en el mercado.

La competencia por debajo del nivel superior sigue siendo intensa, particularmente en nichos especializados donde la experiencia técnica a menudo supera al tamaño. La capa media fragmentada de empresas compite en procesos específicos, terapias o fortalezas de fabricación regional, manteniendo la presión de precios en ciertas licitaciones. Sin embargo, los largos ciclos de validación y los costos de cambio protegen a los proveedores establecidos una vez que las rutas de producción están aprobadas y escaladas. El mercado refleja una concentración moderada en el nivel superior junto con una fragmentación significativa, ofreciendo oportunidades de consolidación mientras se preserva la competencia en varios subsegmentos.

Líderes de la Industria de Externalización de Dispositivos Médicos

WuXi AppTec Co., Ltd.

Charles River Laboratories International, Inc.

Jabil Inc.

Celestica Inc.

TE Connectivity Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2026: West Pharmaceutical Services amplió su instalación de Damastown, Dublín en 165.000 pies cuadrados, mejorando la automatización y las capacidades para dispositivos de administración de fármacos inyectables de alto volumen, dirigidos a tratamientos de diabetes y obesidad, y apoyando a clientes OEM europeos.

- Enero de 2026: Jabil Inc. se asoció con TxSphere para fortalecer su experiencia en el diseño y fabricación de productos combinados complejos de fármaco-dispositivo, ampliando sus capacidades de fabricación farmacéutica y de dispositivos de extremo a extremo.

- Enero de 2026: Arterex adquirió Synecco, una CDMO con sede en Irlanda especializada en ingeniería y fabricación de dispositivos, impulsando sus capacidades europeas en tecnologías de tratamiento del corazón estructural.

- Noviembre de 2025: Sanmina Corporation amplió su instalación de Fermoy, Irlanda, con una nueva sala limpia ISO 8 y líneas de automatización para la producción de dispositivos médicos portátiles, marcando su mayor sitio de fabricación médica en Europa.

- Septiembre de 2025: Freudenberg Medical inauguró una instalación de USD 25 millones y 50.000 pies cuadrados en la Zona Franca de Coyol en Costa Rica, dedicada al ensamblaje de catéteres de alto volumen para terapias de electrofisiología, vasculares y del corazón estructural.

Alcance del Informe del Mercado Global de Externalización de Dispositivos Médicos

Según el alcance del informe, la externalización de dispositivos médicos es la práctica empresarial de contratar empresas especializadas de terceros para gestionar partes del diseño, fabricación o pruebas de un dispositivo médico, en lugar de hacerlo todo internamente.

El mercado de externalización de dispositivos médicos está segmentado por tipo de servicio, clase de dispositivo, tipo de dispositivo, aplicación y geografía. Por tipo de servicio, el mercado incluye servicios de diseño y desarrollo de productos, servicios de pruebas y esterilización de productos, servicios de consultoría regulatoria, servicios de fabricación por contrato, servicios de actualización de productos, servicios de mantenimiento de productos, y servicios de logística y posventa. Por clase de dispositivo, el mercado está segmentado en dispositivos médicos de Clase I, dispositivos médicos de Clase II y dispositivos médicos de Clase III. Por tipo de dispositivo, el mercado está categorizado en consumibles, equipos de capital, dispositivos implantables, dispositivos de diagnóstico in vitro y dispositivos médicos portátiles. Por aplicación, el mercado está segmentado en cardiovascular, ortopédico, dental, respiratorio, administración de fármacos, cuidado de la diabetes, oftálmico y otros. Por geografía, el mercado se analiza en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. El informe también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones a nivel mundial. El informe ofrece los tamaños de mercado y los pronósticos en términos de valor (USD) para los segmentos anteriores.

| Servicios de Diseño y Desarrollo de Productos |

| Servicios de Pruebas y Esterilización de Productos |

| Servicios de Consultoría Regulatoria |

| Servicios de Fabricación por Contrato |

| Servicios de Actualización de Productos |

| Servicios de Mantenimiento de Productos |

| Servicios de Logística y Posventa |

| Dispositivos Médicos de Clase I |

| Dispositivos Médicos de Clase II |

| Dispositivos Médicos de Clase III |

| Consumibles |

| Equipos de Capital |

| Dispositivos Implantables |

| Dispositivos de Diagnóstico In Vitro |

| Dispositivos Médicos Portátiles |

| Cardiovascular |

| Ortopédico |

| Dental |

| Respiratorio |

| Administración de Fármacos |

| Cuidado de la Diabetes |

| Oftálmico |

| Otros |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Servicio | Servicios de Diseño y Desarrollo de Productos | |

| Servicios de Pruebas y Esterilización de Productos | ||

| Servicios de Consultoría Regulatoria | ||

| Servicios de Fabricación por Contrato | ||

| Servicios de Actualización de Productos | ||

| Servicios de Mantenimiento de Productos | ||

| Servicios de Logística y Posventa | ||

| Por Clase de Dispositivo | Dispositivos Médicos de Clase I | |

| Dispositivos Médicos de Clase II | ||

| Dispositivos Médicos de Clase III | ||

| Por Tipo de Dispositivo | Consumibles | |

| Equipos de Capital | ||

| Dispositivos Implantables | ||

| Dispositivos de Diagnóstico In Vitro | ||

| Dispositivos Médicos Portátiles | ||

| Por Aplicación | Cardiovascular | |

| Ortopédico | ||

| Dental | ||

| Respiratorio | ||

| Administración de Fármacos | ||

| Cuidado de la Diabetes | ||

| Oftálmico | ||

| Otros | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Qué está impulsando el crecimiento en la externalización de dispositivos médicos?

El crecimiento está siendo impulsado por los esfuerzos de los OEM para reducir los costos de fabricación fijos, acortar el tiempo de comercialización y acceder a capacidades validadas de sala limpia, esterilización y ensamblaje de precisión sin construirlas internamente.

¿Qué tamaño tendrá el espacio de externalización de dispositivos médicos en 2031?

Se pronostica que el mercado de externalización de dispositivos médicos alcanzará USD 273,38 mil millones en 2031 desde USD 148,64 mil millones en 2026, con una CAGR del 12,96% durante el período de pronóstico.

¿Qué categoría de servicio lidera los ingresos externalizados?

La fabricación por contrato lidera con una participación de ingresos del 55,13% en 2025, porque la producción intensiva en capital sigue siendo la actividad más ampliamente externalizada.

¿Qué clase de dispositivo está creciendo más rápido hasta 2031?

Los dispositivos de Clase III están creciendo más rápido a una CAGR del 14,55%, lo que refleja una mayor demanda de soporte especializado en productos implantables y de soporte vital.

¿Qué área de aplicación se está expandiendo más rápidamente?

Se proyecta que el cuidado de la diabetes crezca a una CAGR del 14,45% hasta 2031 debido a una mayor demanda de externalización para sistemas de monitoreo continuo de glucosa, bombas de insulina en parche y plataformas de administración conectadas.

¿Qué región es actualmente la más fuerte y cuál está creciendo más rápido?

América del Norte lidera con una participación del 39,56% en 2025, mientras que Asia-Pacífico es la región de más rápido crecimiento con una CAGR proyectada del 15,12% hasta 2031.

Última actualización de la página el: