Tamaño y Participación del Mercado de Pruebas y Certificación de Dispositivos Médicos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

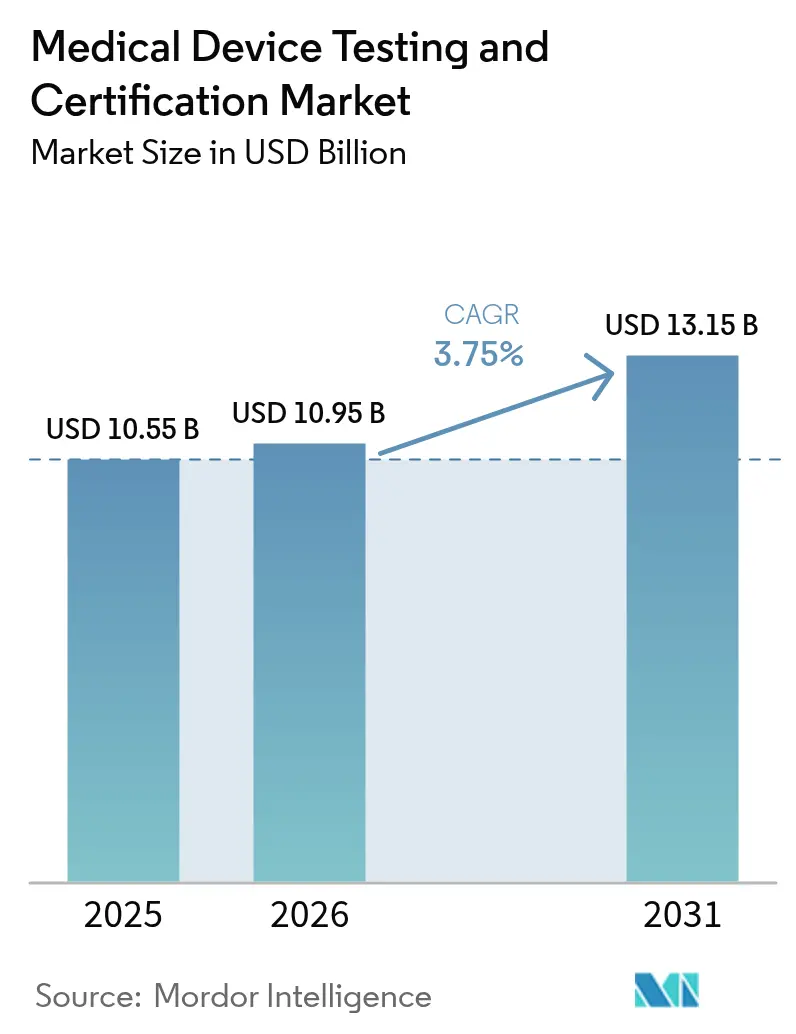

| Tamaño del Mercado (2026) | 10.95 Mil millones de dólares |

| Tamaño del Mercado (2031) | 13.15 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.75% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Pruebas y Certificación de Dispositivos Médicos por Mordor Intelligence

El tamaño del mercado de pruebas y certificación de dispositivos médicos fue valorado en USD 10.550 millones en 2025 y se estima que crecerá desde USD 10.950 millones en 2026 hasta alcanzar USD 13.150 millones en 2031, a una CAGR del 3,75% durante el período de pronóstico (2026-2031). La demanda está determinada por la aplicación simultánea del Reglamento de Dispositivos Médicos (RDM) de la UE y el mandato de ciberseguridad de la Administración de Alimentos y Medicamentos (FDA) de los Estados Unidos, ambos de los cuales amplían el alcance de la validación y la profundidad de la documentación. Los dispositivos de clase II de riesgo medio dominan los volúmenes de cumplimiento, mientras que la proliferación de algoritmos de inteligencia artificial/aprendizaje automático (IA/AA) y los diagnósticos domésticos conectados introducen nuevos protocolos de prueba que impulsan la demanda de servicios premium. América del Norte sigue siendo el líder en ingresos, aunque Asia-Pacífico registra la expansión de laboratorios más rápida porque China e India endurecieron las leyes nacionales sobre dispositivos en 2024, lo que llevó a los productores extranjeros y nacionales a externalizar ensayos complejos. Los participantes del mercado con acreditaciones multijurisdiccionales se benefician de las persistentes limitaciones de capacidad en los organismos notificados de la UE, que han duplicado los plazos de entrega desde 2023. Las auditorías de sostenibilidad, impulsadas por las normas europeas de contratación pública, y las evaluaciones integrales de ciberseguridad están emergiendo como elementos diferenciadores que permiten a los laboratorios cobrar márgenes más altos por compromisos integrados.

Conclusiones Clave del Informe

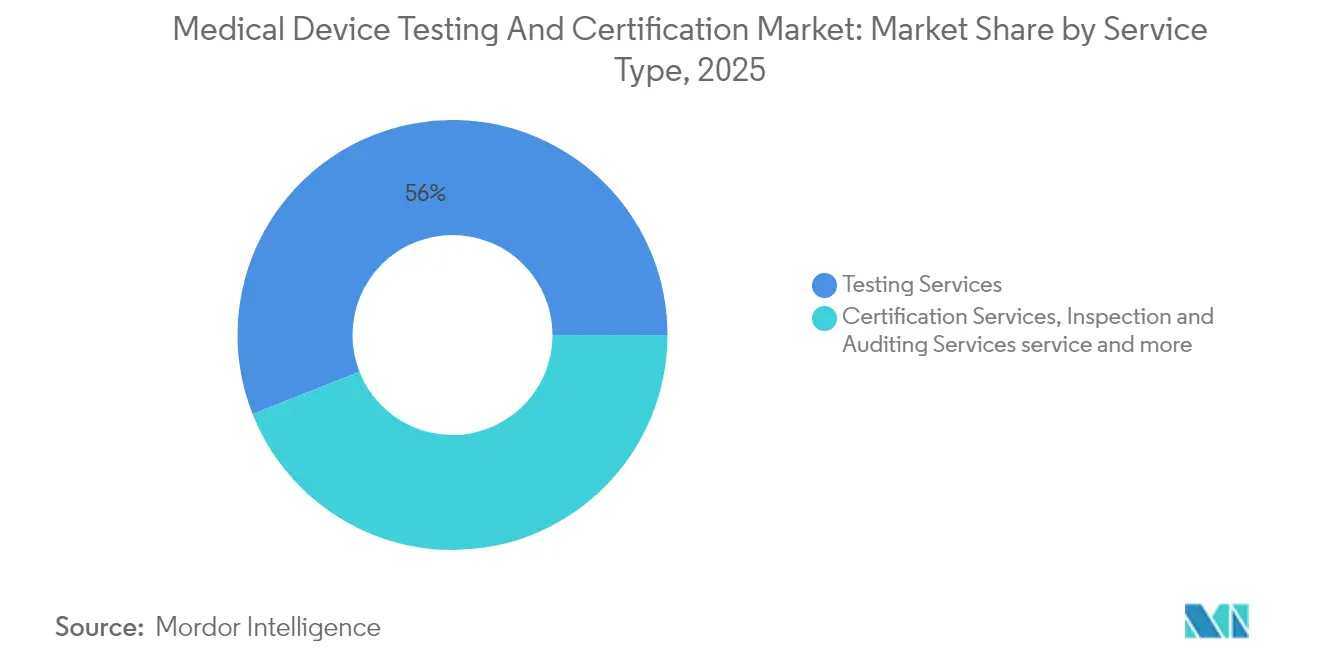

- Por tipo de servicio: los servicios de pruebas capturaron el 55,98% de la participación del mercado de pruebas y certificación de dispositivos médicos en 2025; se proyecta que las pruebas de software y ciberseguridad se expandirán a una CAGR del 5,03% hasta 2031.

- Por clase de dispositivo: los dispositivos de clase II representaron el 42,78% del tamaño del mercado de pruebas y certificación de dispositivos médicos en 2025; el subsegmento lideró los ingresos y se espera que registre una CAGR del 5,49% entre 2026 y 2031.

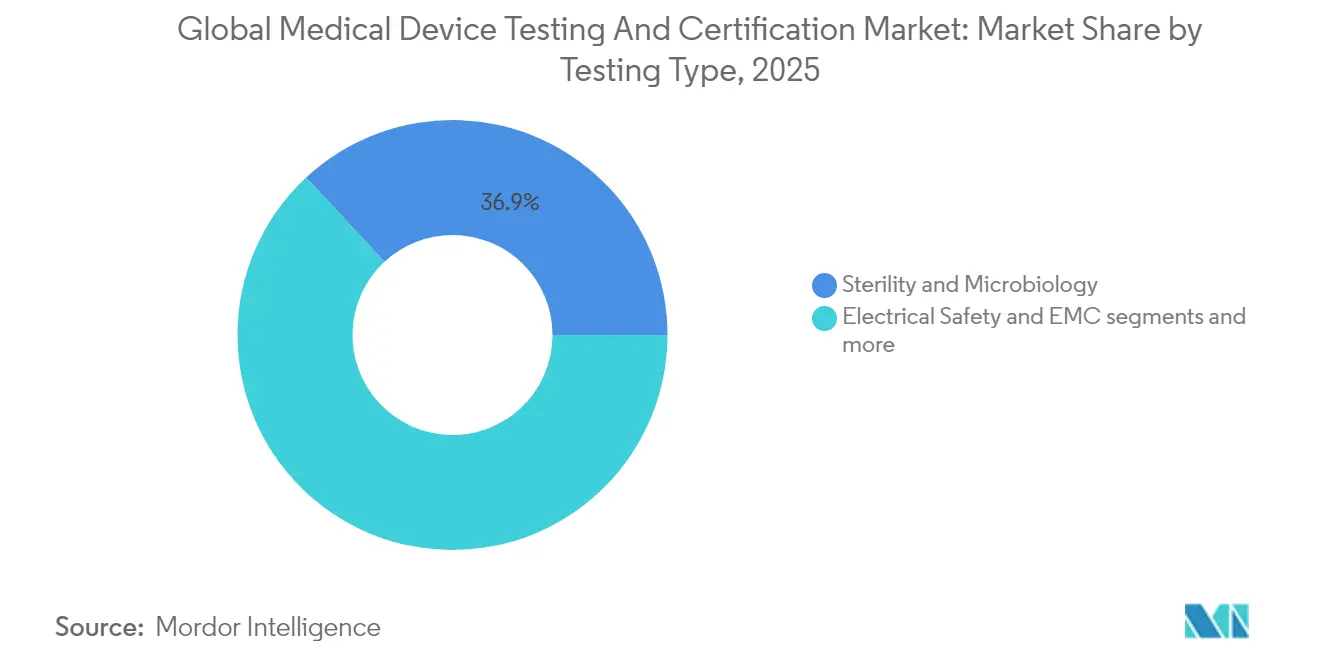

- Por tipo de prueba: la esterilidad y microbiología representó el 36,92% de la participación del tamaño del mercado de pruebas y certificación de dispositivos médicos en 2025; las pruebas de ciberseguridad son el subsegmento de mayor crecimiento con una CAGR del 5,83%.

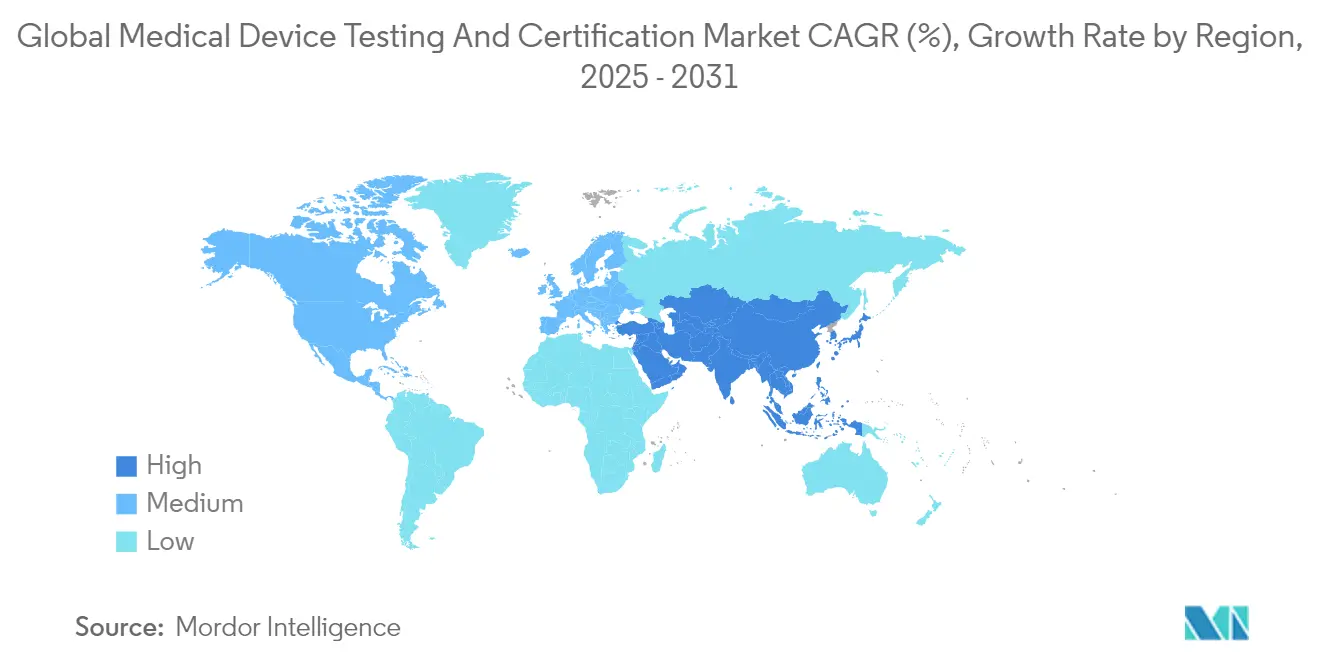

- Por geografía: América del Norte tuvo una participación de ingresos del 38,42% en 2025, mientras que se prevé que Asia-Pacífico registre la CAGR más alta del 6,42% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Pruebas y Certificación de Dispositivos Médicos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Requisitos del RDM de la UE y la Ley de Dispositivos más Seguros de la FDA actualizada | +1.2% | UE y América del Norte | Mediano plazo (2-4 años) |

| Rápida adopción de dispositivos médicos habilitados con IA/AA | +0.8% | América del Norte y UE, con expansión hacia Asia-Pacífico | Largo plazo (≥ 4 años) |

| Auge de los diagnósticos domésticos y portátiles | +0.6% | Global; más fuerte en América del Norte y Asia-Pacífico | Corto plazo (≤ 2 años) |

| Presentaciones obligatorias de ciberseguridad previas a la comercialización | +0.5% | América del Norte, con extensión a la UE | Corto plazo (≤ 2 años) |

| Criterios de contratación vinculados a la sostenibilidad | +0.3% | UE primero, implementación global | Largo plazo (≥ 4 años) |

| Certificaciones de mejora de competencias del personal | +0.2% | Mercados desarrollados | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Endurecimiento regulatorio bajo el RDM de la UE y la Ley de Dispositivos más Seguros de la FDA

La ventana de transición del RDM 2024-2028 obliga a cada dispositivo heredado a volver a obtener el marcado CE bajo 23 Requisitos Generales de Seguridad y Rendimiento, triplicando la profundidad del expediente técnico para muchos fabricantes ec.europa.eu. Al mismo tiempo, la Sección 524B de la Ley de Dispositivos más Seguros exige presentaciones previas a la comercialización en los EE. UU. que incluyan Listas de Materiales de Software y planes de gestión de vulnerabilidades, ampliando la documentación para cada producto conectado. El efecto combinado desencadenó un aumento del 40% en las solicitudes a organismos notificados y prolongó los tiempos de revisión promedio más allá de los 24 meses, lo que llevó a las empresas a externalizar paquetes de validación más amplios a laboratorios acreditados.

Aumento de dispositivos habilitados con IA/AA que impulsan necesidades especializadas de validación

La base de datos pública de la FDA registró 882 dispositivos médicos de IA/AA autorizados hasta mayo de 2024, un aumento del 45% interanual. Cada algoritmo exige detección de sesgos, análisis de desplazamiento de conjuntos de datos y monitoreo del rendimiento en el mundo real, pruebas que superan la verificación clásica. La Ley de IA de la UE, que clasifica la IA médica como de "alto riesgo", exige además una gestión del riesgo durante todo el ciclo de vida. Los laboratorios que ofrecen servicios de auditoría de algoritmos, por tanto, cobran precios premium, y se prevé que esta línea de servicio se convierta en un pilar central de ingresos del mercado de servicios de pruebas y certificación de dispositivos médicos durante la próxima década.

Crecimiento de los diagnósticos domésticos y portátiles que amplían los volúmenes de pruebas

La familiaridad del consumidor con los kits de antígenos rápidos durante la pandemia aceleró la adopción de glucómetros conectados, parches de ECG y dispositivos portátiles multianalito. Los reguladores ahora insisten en evidencia de usabilidad y factores humanos recopilada fuera de entornos clínicos, lo que aumenta el recuento de unidades de prueba en casi un 30% anual para dispositivos de consumo de alto volumen. Los laboratorios capaces de realizar estudios de usuarios distribuidos y simulaciones de estrés ambiental atraen negocios continuos de marcas que buscan lanzamientos globales rápidos, lo que refuerza el mercado de servicios de pruebas y certificación de dispositivos médicos.

Presentaciones obligatorias de ciberseguridad previas a la comercialización

Desde octubre de 2023, la FDA rechaza las presentaciones 510(k) que carecen de documentación de diseño seguro, y los dispositivos conectados lanzados sin una política de divulgación de vulnerabilidades corren el riesgo de ser detenidos en la importación. Las vías de certificación UL 2900 se han convertido en el estándar de facto ul.com. Los laboratorios de pruebas que invirtieron tempranamente en bancos de pruebas de penetración informan que sus carteras de proyectos están llenas hasta mediados de 2026, lo que confirma que la ciberseguridad es el nicho de ingresos de mayor crecimiento dentro del mercado de servicios de pruebas y certificación de dispositivos médicos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Capacidad limitada y largos plazos de entrega en los Organismos Notificados | -0.9% | Principalmente la UE, con efectos secundarios globales | Corto plazo (≤ 2 años) |

| Altos costos de pruebas para pymes y empresas emergentes | -0.6% | Global, con los mercados emergentes más afectados | Mediano plazo (2-4 años) |

| Escasez de conjuntos de datos estandarizados para la validación de algoritmos de IA | -0.4% | Global, con América del Norte y la UE liderando la adopción de IA | Largo plazo (≥ 4 años) |

| Requisitos de cumplimiento de sostenibilidad fragmentados | -0.3% | Global, con prioridad en la UE y América del Norte | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Capacidad limitada y largos plazos de entrega en los organismos notificados

Solo 43 organismos notificados atienden a toda la UE bajo el RDM, y las ratios de solicitud a certificación superan 4:1. Los tiempos de revisión promedio aumentaron de 14 meses en 2022 a más de 26 meses a finales de 2024. En consecuencia, los fabricantes han retirado ciertos productos de bajo margen del mercado de la UE, reduciendo los volúmenes potenciales de pruebas y moderando el crecimiento en el mercado de servicios de pruebas y certificación de dispositivos médicos.

Altos costos de pruebas para pymes y empresas emergentes

Los paquetes integrales de biocompatibilidad, esterilidad, compatibilidad electromagnética (CEM) y ciberseguridad elevan las facturas de validación incluso de los dispositivos básicos de clase II por encima de USD 500.000, un nivel que supone una carga para las empresas emergentes respaldadas por capital de riesgo. Aunque la FDA ofrece tarifas reducidas de 510(k) a las pequeñas empresas, esos ahorros solo cubren los costos de presentación, no el trabajo de laboratorio. Muchas pymes aplazan los lanzamientos o se orientan hacia mercados con regulaciones más laxas, reduciendo la demanda inmediata de servicios.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servicio: los servicios de pruebas siguen siendo fundamentales mientras la ciberseguridad se acelera

Los servicios de pruebas representaron el 55,98% de la participación del mercado de pruebas y certificación de dispositivos médicos en 2025, lo que refleja su condición de requisito regulatorio ineludible para todas las clases de dispositivos. Los servicios de certificación quedan por detrás porque solo las vías de la UE y el Reino Unido exigen legalmente auditorías de terceros, mientras que los EE. UU. dependen más de la autoatestación del fabricante. Sin embargo, a medida que los reguladores intensifican la vigilancia poscomercialización, los ingresos por inspección y auditoría están ganando impulso.

La validación de ciberseguridad y software, aún estadísticamente integrada dentro de los servicios de pruebas, representa el flujo de ingresos de mayor crecimiento, con una CAGR del 5,03% debido a los mandatos de la FDA y Health Canada. Los laboratorios que integran bancos biológicos, mecánicos y de seguridad digital en un solo lugar reducen el tiempo total de entrega hasta en un 30%, lo que permite una facturación premium y refuerza la ventaja competitiva. En consecuencia, el mercado de pruebas y certificación de dispositivos médicos está evolucionando hacia contratos de garantía de calidad agrupados y similares a suscripciones que aseguran visibilidad de ingresos a varios años.

Las inversiones continuas en preparación automatizada de muestras y análisis de alto rendimiento han reducido la mano de obra directa por informe en casi un 10% desde 2022, mejorando los márgenes operativos. Se prevé que los servicios de certificación, obstaculizados por la escasez de organismos notificados, crezcan a un ritmo más lento del 2,44%, pero siguen siendo indispensables para el acceso al mercado de la UE, manteniendo un nivel de ingresos defensivo.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Clase de Dispositivo: el punto óptimo de complejidad mantiene el dominio de la clase II

Los dispositivos de clase II representaron el 42,78% del tamaño del mercado de pruebas y certificación de dispositivos médicos en 2025 porque equilibran altos volúmenes unitarios con requisitos de evidencia estrictos. Entre los ejemplos se incluyen bombas de infusión, sillas de ruedas motorizadas y muchos dispositivos de imagen habilitados con IA. Bajo el Plan de Control de Cambios Predeterminados de la FDA, los desarrolladores pueden revisar algoritmos sin presentar un nuevo 510(k) siempre que validen los límites de rendimiento, lo que efectivamente asegura un gasto recurrente en pruebas cada vez que se actualiza un modelo. Los dispositivos de clase III, aunque en menor número, generan tarifas premium debido a la evidencia clínica obligatoria y los niveles de garantía de esterilidad de 10^−6. Los volúmenes de clase I continúan migrando hacia las autopruebas internas, aunque la cláusula de ciberseguridad está llevando algunos dispositivos conectados a laboratorios de terceros. Los Dispositivos de Diagnóstico In Vitro (DIV) siguen siendo un nicho de crecimiento diferenciado tras la extensión de los plazos transitorios del Reglamento de Diagnóstico In Vitro (RDIV) de la UE hasta 2028, lo que mantiene elevados los retrasos en la certificación.

En general, el creciente contenido de software en los productos de riesgo medio mantiene el mercado de servicios de pruebas y certificación de dispositivos médicos firmemente anclado en el espacio de clase II.

Por Tipo de Prueba: la esterilidad mantiene su escala; la ciberseguridad impulsa el dinamismo

Las pruebas de esterilidad y microbiología mantuvieron una participación de ingresos del 36,92% en 2025, respaldadas por su aplicabilidad universal en implantes, productos desechables y productos combinados. Las actualizaciones de la norma ISO 11737 sobre métodos microbianos rápidos alientan a los laboratorios a invertir en plataformas basadas en PCR que reducen el tiempo hasta la obtención del certificado en 2-3 días. Paralelamente, las pruebas de ciberseguridad registraron el crecimiento más sólido con una CAGR del 5,83%, lo que refleja el giro legislativo hacia los dispositivos digitalmente conectados. La seguridad eléctrica y la compatibilidad electromagnética (CEM) mantienen su relevancia porque el 100% de los nuevos dispositivos integran componentes inalámbricos. Los ensayos de envasado y vida útil se benefician de los vientos favorables de los materiales ecológicos que requieren nuevos conjuntos de datos de estabilidad.

Por el contrario, las pruebas de esterilidad crecen a un ritmo más lento del 2,98%, pero aún añaden casi USD 0.600 millones en términos absolutos durante el período de pronóstico. A medida que los laboratorios realizan ventas cruzadas de servicios digitales y microbiológicos, el valor promedio de los proyectos aumenta, mejorando la resiliencia de la cartera de pedidos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

América del Norte capturó el 38,42% del mercado de servicios de pruebas y certificación de dispositivos médicos en 2025, impulsada por las vías simplificadas 510(k) y de Dispositivos de Avance de la FDA que catalizan lanzamientos continuos de productos. Los laboratorios nacionales se benefician de los profundos sistemas de pagadores que financian la innovación y de un entorno regulatorio que reconoce explícitamente varios estándares de consenso voluntario, acortando los ciclos de validación. De 2026 a 2031, se prevé que la región se expanda a una CAGR del 3,05%, más lenta que la media global debido a su madurez.

Asia-Pacífico es el claro motor de volumen, con una previsión de crecimiento anual del 6,42%. El Reglamento de Dispositivos Médicos actualizado de China, vigente desde julio de 2024, obliga a los productores locales a obtener datos de biocompatibilidad y envasado de terceros, lo que genera un flujo constante de muestras hacia los laboratorios regionales. La enmienda de 2024 a las Normas de Dispositivos Médicos de India extendió los requisitos de auditoría de terceros a categorías de productos adicionales, añadiendo demanda incremental. Los actores extranjeros están abriendo rápidamente laboratorios satélite en Suzhou, Bangalore y Kuala Lumpur para aprovechar la creciente demanda.

Europa sufrió un lastre a corto plazo por la escasez de organismos notificados; sin embargo, una vez que la capacidad se normalice, las solicitudes diferidas se convertirán en pruebas facturables, ayudando a la región a recuperar impulso más allá de 2027. América Latina y Oriente Medio y África siguen siendo mercados incipientes, pero se benefician de las iniciativas de armonización, que requieren prueba de cumplimiento con los estándares del mercado de referencia, generalmente ejecutadas por redes de laboratorios globales.

Panorama Competitivo

El panorama competitivo exhibe una concentración moderada, con los principales proveedores: SGS SA, Intertek Group plc, Eurofins Scientific SE, TÜV SÜD y UL Solutions. Estas empresas aprovechan amplias carteras de acreditación que abarcan ISO/IEC 17025, ISO 13485 y múltiples reconocimientos de autoridades regulatorias para ganar contratos multiterritoriales. SGS amplió las pruebas bioanalíticas en los EE. UU. en enero de 2025 mediante una asociación con Agilex Biolabs, fortaleciendo su propuesta integral desde la fase preclínica hasta la poscomercialización[1]Fuente: SGS, "Inspección sobresaliente de la FDA de los EE. UU. consolida la posición como líder en pruebas farmacéuticas en China," SGS, sgs.com.

Intertek, TÜV SÜD y UL Solutions están implementando sistemas automatizados de gestión de laboratorios que reducen los errores de entrada de datos y aceleran la generación de informes, asegurando negocios recurrentes con fabricantes de dispositivos multinacionales que buscan trazabilidad digital. Eurofins profundizó su cartera médica mediante la adquisición de Infinity Laboratories en diciembre de 2024, añadiendo ocho instalaciones en los EE. UU. especializadas en microbiología y pruebas de envasado[2]Fuente: Eurofins Scientific, "Adquisición de Infinity Laboratories," eurofins.com . Una oleada de consolidaciones de nivel medio, como la compra de Keystone Compliance por parte de Applus+ y la adquisición de Baltic Control por parte de Apave, señala la continua búsqueda de escala para equilibrar los crecientes gastos de cumplimiento y ampliar la cobertura geográfica.

Los especialistas de nicho como Nelson Labs, BSI Group y Element Materials Technology mantienen posiciones dominantes en biocompatibilidad, certificación y CEM, respectivamente. Defienden su participación a través de una profunda experiencia técnica, tiempos de programación más rápidos y proximidad a los centros de innovación. Sin embargo, la automatización de laboratorios y los análisis mejorados con IA están reduciendo las brechas de capacidad, lo que permite a los competidores más grandes incursionar en territorios especializados. La competencia de precios sigue siendo moderada porque la complejidad regulatoria y los cuellos de botella de capacidad respaldan la facturación premium, aunque los clientes favorecen cada vez más los acuerdos marco plurianuales que agrupan pruebas a lo largo de los ciclos de vida de los productos para asegurar descuentos.

Líderes de la Industria de Pruebas y Certificación de Dispositivos Médicos

Eurofins Scientific

SGS SA

TÜV SÜD

British Standards Institution

Intertek Group

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2025: NAMSA y Terumo formaron una asociación global de externalización para acelerar la aprobación regulatoria de los dispositivos cardiovasculares y endovasculares de Terumo, abarcando servicios clínicos, de pruebas y de consultoría.

- Enero de 2025: SGS lanzó servicios bioanalíticos especializados en América del Norte mediante una colaboración con Agilex Biolabs, mejorando el soporte desde el descubrimiento hasta la fase 3 para productos combinados de dispositivo-fármaco.

- Diciembre de 2024: Eurofins Scientific adquirió Infinity Laboratories, añadiendo ocho laboratorios en los EE. UU. especializados en microbiología, química y pruebas de envasado para dispositivos médicos.

Alcance del Informe Global del Mercado de Pruebas y Certificación de Dispositivos Médicos

Según el alcance del informe, las pruebas, la certificación y la auditoría de dispositivos médicos son necesarias para garantizar la seguridad de los dispositivos. Estas pruebas y certificaciones pueden ser proporcionadas por terceros bajo una organización de auditoría reconocida. El mercado global de pruebas y certificación de dispositivos médicos está segmentado por tipo de servicio (servicios de pruebas, servicios de inspección y servicios de certificación), tipo de abastecimiento (interno y externalizado), clase de dispositivo (clase I, clase II y clase III), tecnología (dispositivo médico implantable activo, dispositivo médico activo, dispositivo médico no activo, dispositivo médico de diagnóstico in vitro, dispositivo médico oftálmico, dispositivo médico ortopédico y dental, y otras tecnologías) y geografía (América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur). El informe también ofrece el tamaño del mercado y las previsiones para 19 países en las regiones. El informe ofrece el valor (en millones de USD) para los segmentos anteriores.

| Servicios de Pruebas |

| Servicios de Certificación |

| Servicios de Inspección y Auditoría |

| Otros |

| Clase I |

| Clase II |

| Clase III |

| Dispositivos de Diagnóstico In Vitro |

| Pruebas de Biocompatibilidad |

| Pruebas de Esterilidad y Microbiología |

| Seguridad Eléctrica y CEM |

| Pruebas de Software y Ciberseguridad |

| Pruebas Mecánicas y Físicas |

| Pruebas de Envasado y Vida Útil |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo de Servicio | Servicios de Pruebas | |

| Servicios de Certificación | ||

| Servicios de Inspección y Auditoría | ||

| Otros | ||

| Por Clase de Dispositivo | Clase I | |

| Clase II | ||

| Clase III | ||

| Dispositivos de Diagnóstico In Vitro | ||

| Por Tipo de Prueba | Pruebas de Biocompatibilidad | |

| Pruebas de Esterilidad y Microbiología | ||

| Seguridad Eléctrica y CEM | ||

| Pruebas de Software y Ciberseguridad | ||

| Pruebas Mecánicas y Físicas | ||

| Pruebas de Envasado y Vida Útil | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de servicios de pruebas y certificación de dispositivos médicos?

El tamaño del mercado de pruebas y certificación de dispositivos médicos alcanzó USD 10.950 millones en 2026 y se proyecta que crecerá hasta USD 13.150 millones en 2031.

¿Qué segmento de servicio tiene la mayor participación?

Los servicios de pruebas, incluidos los ensayos de biocompatibilidad, esterilidad y ciberseguridad, capturaron el 55,98% de la participación del mercado de servicios de pruebas y certificación de dispositivos médicos en 2025.

¿Por qué los dispositivos de clase II son el principal impulsor de ingresos?

Los dispositivos de clase II combinan altos volúmenes de producción con requisitos de evidencia regulatoria de moderados a altos, lo que los convierte en la fuente principal de demanda de pruebas externalizadas durante todo el período de pronóstico.

¿Cómo influirán las regulaciones de ciberseguridad en el crecimiento del mercado?

El mandato de la FDA para presentaciones de ciberseguridad previas a la comercialización y la adopción generalizada de los estándares UL 2900 están impulsando una CAGR del 5,83% para los servicios de pruebas de ciberseguridad hasta 2031, más rápido que cualquier otra categoría de pruebas.

¿Qué región se espera que crezca más rápido?

Se prevé que Asia-Pacífico registre una CAGR del 6,42% gracias a marcos regulatorios más estrictos en China e India que obligan a los fabricantes a aumentar los volúmenes de pruebas de terceros.

Última actualización de la página el: