Tamaño y Participación del Mercado de Reembolso de Dispositivos Médicos

Visión General del Mercado

| Período de Estudio | 2021 - 2030 |

|---|---|

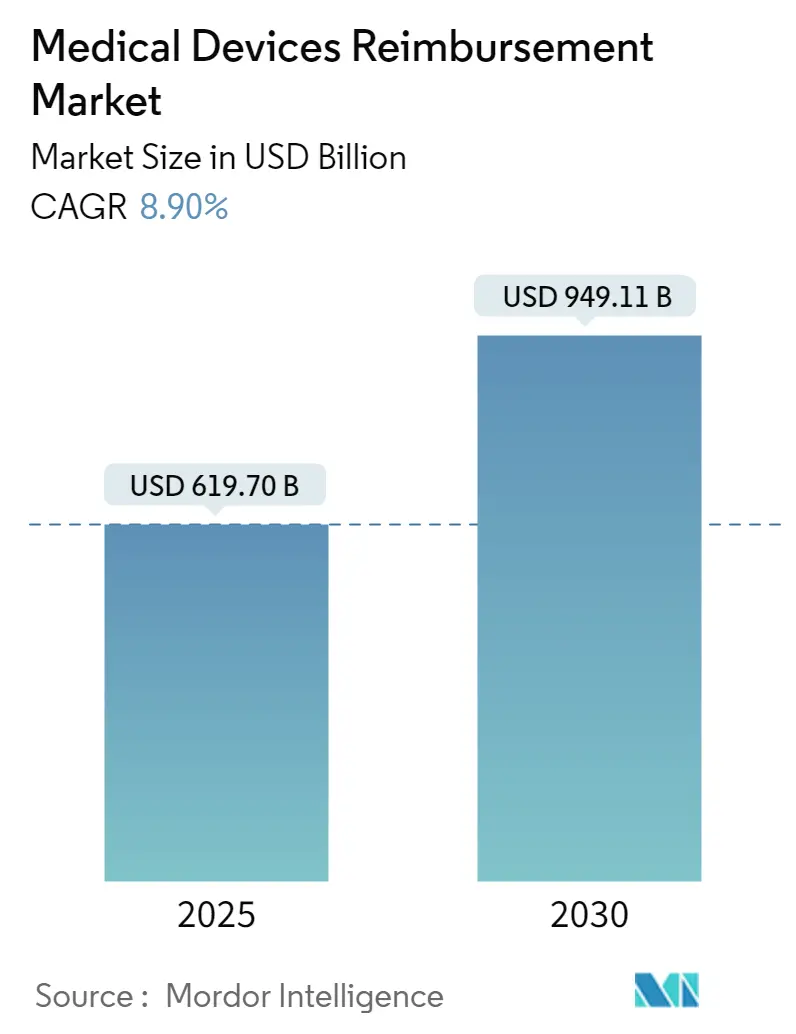

| Tamaño del Mercado (2025) | 619.70 Mil millones de dólares |

| Tamaño del Mercado (2030) | 949.11 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 8.90% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

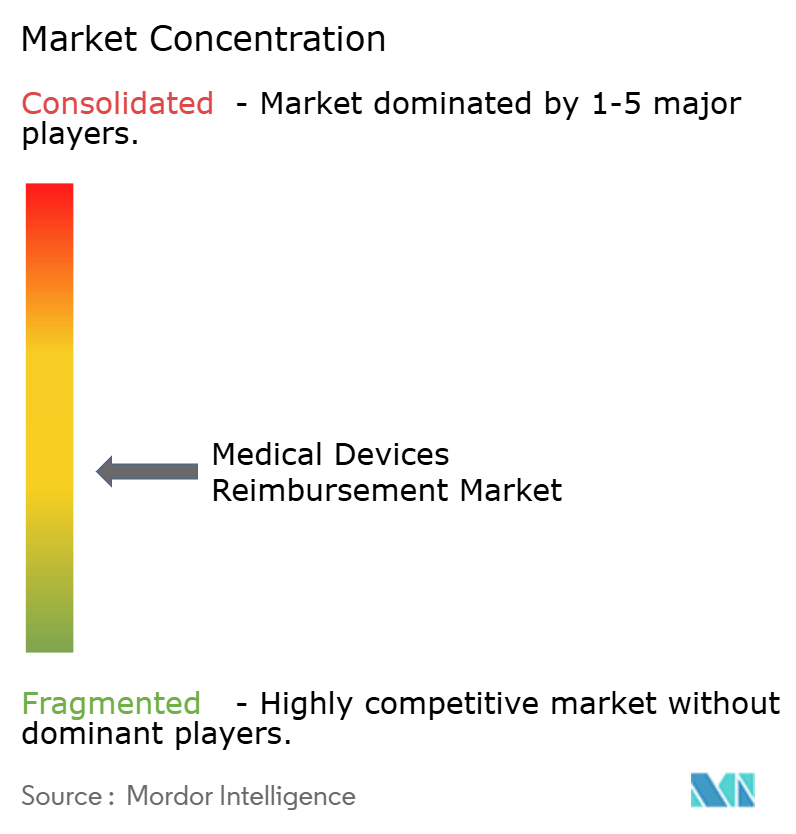

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Reembolso de Dispositivos Médicos por Mordor Intelligence

El mercado de reembolso de dispositivos médicos se sitúa en USD 619,70 mil millones en 2025 y se prevé que alcance los USD 949,11 mil millones en 2030, avanzando a una CAGR del 8,90%. La trayectoria está determinada por modelos obligatorios basados en el valor, la expansión de los códigos de monitoreo remoto y el aumento de los costos de los dispositivos implantables que requieren experiencia especializada en reembolso. Los hospitales y los pagadores implementan herramientas de inteligencia artificial que reducen los tiempos promedio de procesamiento de reclamaciones en un 50%, liberan capital de trabajo más rápidamente y reducen las tasas de denegación de la Asociación Americana de Hospitales. Los programas obligatorios de pago agrupado, incluido el Modelo de Responsabilidad por Episodio de Transformación (TEAM, por sus siglas en inglés) de los Centros de Servicios de Medicare y Medicaid (CMS, por sus siglas en inglés) que comienza en 2026, incorporan los costos de los dispositivos dentro de los precios por episodio Centros de Servicios de Medicare y Medicaid[1]Fuente: Centros de Servicios de Medicare y Medicaid, "Regla Final del Programa de Honorarios Médicos de Medicare para el Año Calendario 2025," cms.gov . El crecimiento se ve reforzado además por la ampliación de la cobertura de Medicare para el monitoreo remoto de pacientes y por los nuevos pagos adicionales por tecnología que respaldan 40 dispositivos innovadores en el año fiscal 2025. Las normas de ciberseguridad ahora exigen que cada dispositivo conectado cuente con un plan de protección documentado, lo que aumenta los costos de cumplimiento, pero también genera confianza en los pagadores respecto a la adopción de la salud digital, según la Administración de Alimentos y Medicamentos (FDA, por sus siglas en inglés).

Conclusiones Clave del Informe

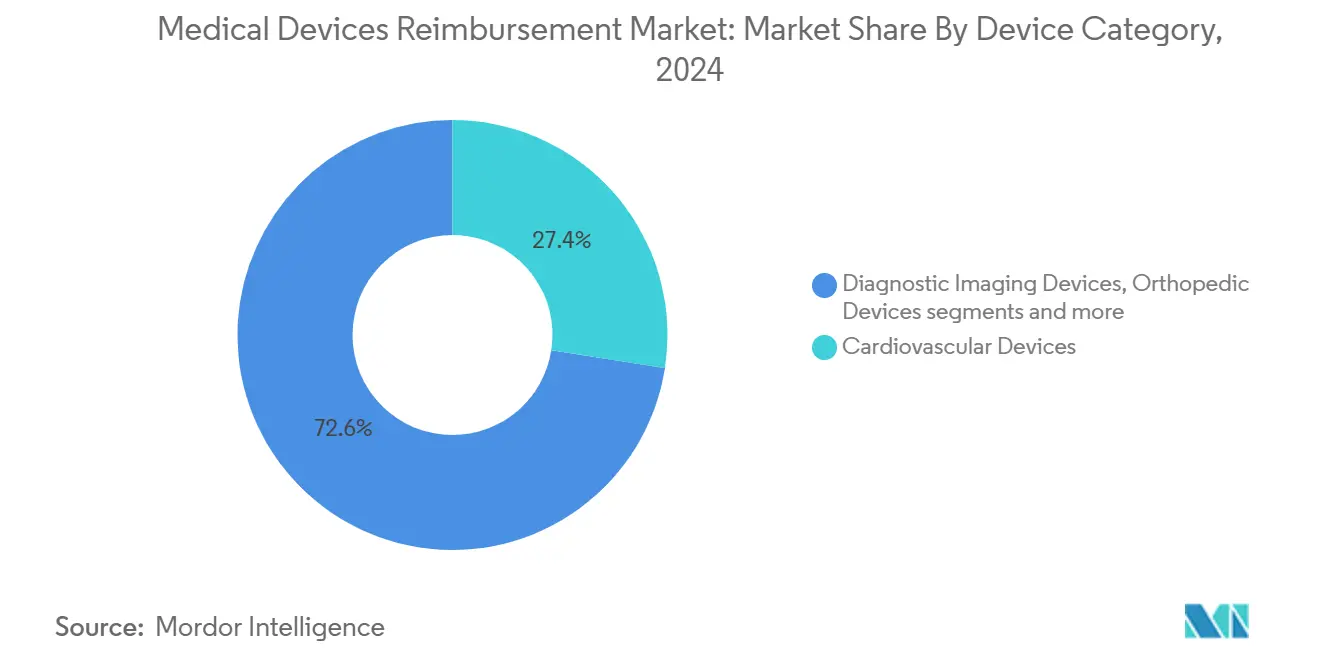

• Por categoría de dispositivo, los dispositivos cardiovasculares representaron el 27,45% de la participación del mercado de reembolso de dispositivos médicos en 2024, mientras que se proyecta que la salud digital y los dispositivos portátiles se expandirán a una CAGR del 9,10% hasta 2030.

• Por usuario final, los hospitales representaron el 46,34% del tamaño del mercado de reembolso de dispositivos médicos en 2024; la atención médica domiciliaria lidera el crecimiento con una CAGR del 10,25% hasta 2030.

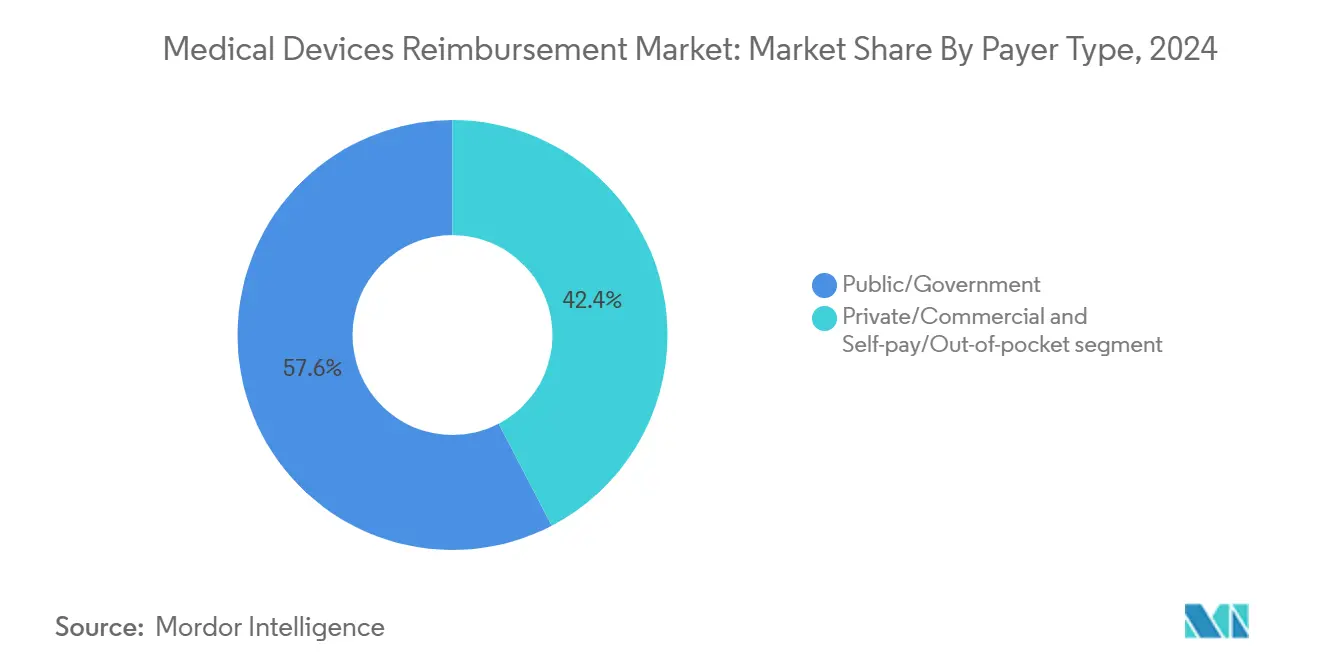

• Por tipo de pagador, los programas públicos y gubernamentales representaron el 57,63% del tamaño del mercado de reembolso de dispositivos médicos en 2024, mientras que se proyecta que el pago directo crecerá a una CAGR del 11,45% hasta 2030.

• Por geografía, América del Norte lideró con el 42,34% de la participación del mercado de reembolso de dispositivos médicos en 2024; la región de Asia-Pacífico avanza a una CAGR del 11,12% hasta 2030.

Tendencias e Información del Mercado Global de Reembolso de Dispositivos Médicos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Programas de contención de costos basados en datos | +1.8% | Global, adopción temprana en América del Norte y la Unión Europea | Mediano plazo (2-4 años) |

| Transición hacia modelos basados en el valor y pagos agrupados | +2.1% | América del Norte liderando, expandiéndose a Asia-Pacífico y la Unión Europea | Largo plazo (≥ 4 años) |

| Dispositivos implantables y portátiles de alto costo | +1.5% | Global, concentrado en mercados desarrollados | Corto plazo (≤ 2 años) |

| Plataformas de análisis de reclamaciones habilitadas por inteligencia artificial | +1.4% | América del Norte y la Unión Europea como núcleo, con expansión a Asia-Pacífico | Mediano plazo (2-4 años) |

| Externalización del ciclo de ingresos hospitalarios en Asia-Pacífico | +1.2% | Asia-Pacífico como núcleo, secundario en Oriente Medio y África | Largo plazo (≥ 4 años) |

| Escalada de auditorías de pagadores sobre los Grupos Relacionados por el Diagnóstico (GRD) | +1.0% | Global, intensa en América del Norte | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Programas de contención de costos basados en datos por parte de los pagadores

Las tasas de capitación de Medicare Advantage aumentan un 2,31% en 2025, recompensando a los planes que aplican análisis predictivos a los patrones de utilización de dispositivos, según los Centros de Servicios de Medicare y Medicaid. Los pagadores ahora exigen evidencia del mundo real que vincule el uso de dispositivos con el ahorro total por episodio, lo que impulsa a los fabricantes a suministrar expedientes de costo-efectividad. Los umbrales de autorización previa se están endureciendo para los implantes de neuromodulación y de corazón estructural, y los datos sobre determinantes sociales están incorporándose a los algoritmos de cobertura.

Transición hacia pagos basados en el valor y pagos agrupados

El modelo TEAM de los CMS cubrirá cinco episodios quirúrgicos por un valor de casi USD 18 mil millones anuales y afectará a 741 hospitales, según el Diario Americano de Atención Médica Gestionada. La selección de dispositivos, por tanto, pasa de la comparación de precios unitarios a la optimización del costo total por episodio, acelerando la demanda de proveedores dispuestos a limitar el gasto y compartir el riesgo. Programas anteriores, como el BPCI Advanced con un objetivo de descuento del 3%, demostraron que el reembolso agrupado puede preservar la calidad al tiempo que reduce los costos de los episodios con uso intensivo de dispositivos.

Rápido crecimiento de dispositivos implantables y portátiles de alto costo

Cuarenta productos innovadores reciben el estatus de pago adicional por nueva tecnología (NTAP, por sus siglas en inglés) en el año fiscal 2025, dirigiendo USD 769,5 millones adicionales del gasto de Medicare a los innovadores, según MMP Inc. Los monitores de ritmo cardíaco autorizados por la FDA que detectan fibrilación auricular de forma remota obtienen cobertura rápida, ya que los pagadores reconocen su capacidad para evitar costosas readmisiones. Los códigos de monitoreo terapéutico remoto ahora reembolsan entre USD 19,73 y USD 107,07 por mes, según Rimidi, añadiendo una fuente de ingresos recurrentes para los dispositivos implantables conectados.

Plataformas de análisis de reclamaciones habilitadas por inteligencia artificial

Casi el 46% de los hospitales implementan inteligencia artificial en las funciones del ciclo de ingresos, según la Asociación Americana de Hospitales. La plataforma de Solventum analiza datos clínicos, de codificación y de pago para identificar posibles denegaciones antes de la presentación, abordando USD 19,7 mil millones en apelaciones anuales por denegaciones, según MedCloudInsider. El procesamiento del lenguaje natural automatiza la revisión de notas operatorias, mejorando la precisión de los códigos y reduciendo la dependencia de una fuerza laboral de codificación en disminución. Sin embargo, la creciente complejidad de los algoritmos amplifica la exposición a la ciberseguridad, que debe satisfacer los estándares de la Sección 524B de la FDA[2]Fuente: Administración de Alimentos y Medicamentos, "Ciberseguridad," fda.gov.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Estándares de codificación fragmentados | –1.2% | Global, agudo en mercados emergentes | Largo plazo (≥ 4 años) |

| Aumento de las tasas de denegación para dispositivos novedosos | –0.9% | Global, mercados con autorización previa estricta | Mediano plazo (2-4 años) |

| Escasez de especialistas certificados en reembolso | –0.8% | América del Norte y la Unión Europea, con expansión global | Mediano plazo (2-4 años) |

| Riesgos de ciberseguridad en el procesamiento remoto de reclamaciones | –0.6% | Global, más elevado en los líderes digitales | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Estándares de codificación fragmentados entre regiones

Los dispositivos de un solo uso en Japón, Taiwán, Corea y Australia a menudo se agrupan en las tarifas de procedimiento sin orientación de financiamiento discreta, según Value Health Regional Issues. La ley de dispositivos médicos de China de 2024 introduce nuevas vías de aprobación que requieren presentaciones paralelas de reembolso, según Asia Actual. Por lo tanto, los fabricantes deben contar con equipos de codificación específicos por región, lo que aumenta los gastos generales y alarga los plazos de comercialización.

Aumento de las tasas de denegación de pagadores para dispositivos novedosos

Las denegaciones ahora afectan al 15% de las reclamaciones de dispositivos, aunque entre el 45% y el 60% de los rechazos impugnados son revertidos, según Medical Economics. Los pagadores frecuentemente citan el código de denegación 55 para tecnología en investigación, según MD Clarity [mdclarity.com], lo que indica que la autorización de la FDA ya no es suficiente. Los terapéuticos digitales enfrentan obstáculos particulares porque muchos carecen de categorías de beneficios claras de Medicare, lo que obliga a los innovadores a demostrar ahorros en el mundo real antes de que se otorgue la cobertura, según la Comisión Asesora de Pagos de Medicare.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Categoría de Dispositivo: Dominio Cardiovascular y Auge Digital

Los dispositivos cardiovasculares representaron el 27,45% de la participación del mercado de reembolso de dispositivos médicos en 2024, lo que refleja vías maduras para marcapasos, desfibriladores cardioversores implantables (ICD, por sus siglas en inglés) y válvulas transcatéter, según Cardiovascular Business. La inclusión del dispositivo Barostim en el NTAP bajo el Código de Clasificación de Pago Ambulatorio (APC, por sus siglas en inglés) 1580 genera un techo de pago ambulatorio de USD 45.000 hasta 2025, lo que demuestra la tolerancia a precios premium para tecnologías transformadoras en insuficiencia cardíaca. Los equipos de diagnóstico por imagen se benefician de las eficiencias de lectura asistidas por inteligencia artificial que aseguran determinaciones de cobertura positivas, mientras que los sistemas ortopédicos se benefician de los incentivos agrupados del TEAM para reducir las tasas de revisión.

La salud digital y los dispositivos portátiles registran la CAGR más rápida del 9,10% hasta 2030, respaldada por la norma de Medicare que exige que los dispositivos de monitoreo remoto de pacientes transmitan 16 lecturas cada 30 días para calificar para el pago, según los Centros de Servicios de Medicare y Medicaid. Los módulos de inteligencia artificial integrados aumentan la complejidad de la evaluación, lo que obliga a los pagadores a separar la valoración del hardware y el software bajo la guía de ciberseguridad de 2024 de la FDA. Se proyecta que el tamaño del mercado de reembolso de dispositivos médicos para dispositivos portátiles conectados se incrementará a medida que los programas de atención de enfermedades crónicas trasladen el monitoreo a los hogares.

Por Usuario Final: Los Hospitales Mantienen su Posición, la Atención Domiciliaria Asciende

Los hospitales controlaron el 46,34% del tamaño del mercado de reembolso de dispositivos médicos en 2024, una posición anclada en procedimientos de alta complejidad y en el poder de negociación contractual sobre los proveedores de dispositivos. Los modelos de precios por episodio recompensan a los sistemas que estandarizan los implantes y reducen la varianza en el suministro, especialmente en las líneas de servicio ortopédico agrupadas por el TEAM. Los centros de cirugía ambulatoria absorben volumen de procedimientos mínimamente invasivos ahora reembolsados a tarifas neutrales por sitio para dispositivos desechables de terapia de heridas por presión negativa a USD 276,57 en 2025, según los Centros de Servicios de Medicare y Medicaid.

Los proveedores de atención médica domiciliaria crecen a una CAGR del 10,25%, impulsados por el aumento del 2,7% en el pago del Sistema de Pago Prospectivo de Atención Domiciliaria de 2025 y por las nuevas normas de aceptación al servicio que formalizan los criterios de admisión de pacientes, según los Centros de Servicios de Medicare y Medicaid [cms.gov]. Los códigos mensuales de Gestión Avanzada de Atención Primaria a USD 15,20–USD 107,07 impulsan a los fabricantes de dispositivos a priorizar interfaces de usuario intuitivas y canalizaciones de datos vinculadas a la nube. La emergente industria de reembolso de dispositivos médicos encuentra oportunidades en paquetes de servicio integrales que combinan equipos con monitoreo basado en el valor.

Por Tipo de Pagador: Escala Gubernamental, Exposición del Consumidor

Los programas gubernamentales representaron el 57,63% de la participación del mercado de reembolso de dispositivos médicos en 2024, consolidados por las determinaciones de cobertura nacional de Medicare que marcan la pauta para los aseguradores privados. Los pagadores públicos intensifican la adquisición basada en el valor, utilizando objetivos por episodio y modelos de ajuste de riesgo que combinan metodologías de categorías de condición jerárquica para refinar los pagos, según los Centros de Servicios de Medicare y Medicaid. Los aseguradores privados replican estos modelos, superponiendo algoritmos propietarios sobre las unidades de valor relativo publicadas por los CMS.

El gasto de pago directo aumenta a una CAGR del 11,45% a medida que los planes con deducibles elevados se expanden y los procedimientos electivos trasladan los costos hacia los consumidores. Los canales de pago directo florecen especialmente en dispositivos estéticos y de bienestar, donde los pacientes aceptan el gasto de bolsillo para un acceso rápido. La industria de reembolso de dispositivos médicos enfrenta una doble realidad: una estricta disciplina de precio unitario por parte de los pagadores públicos y señales de demanda crecientes de tipo minorista por parte de los consumidores que financian su propia atención.

Análisis Geográfico

La participación del 42,34% de América del Norte en 2024 refleja la sofisticada elaboración de normas de reembolso liderada por el agresivo avance de Medicare hacia los pagos agrupados y por la adopción temprana de herramientas de facturación con inteligencia artificial por parte de los hospitales, según la Asociación Americana de Hospitales. El sistema de pagador único de Canadá garantiza un reembolso predecible una vez que los dispositivos logran las listas provinciales, aunque los plazos difieren entre provincias. Las reformas mexicanas que amplían la cobertura pública para implantes oncológicos de alto costo amplían los volúmenes direccionables, pero aún carecen de códigos de pago unificados.

Asia-Pacífico registra la CAGR más pronunciada del 11,12% hasta 2030 gracias a la gran necesidad insatisfecha, las políticas gubernamentales de localización y la adopción de la salud móvil. El marco China Saludable 2030 fomenta la innovación doméstica, mientras que su actualizada ley de dispositivos de 2024 endurece los requisitos de presentación, según Asia Actual. India invierte en capacidad de atención terciaria e infraestructura de telesalud, aunque la codificación fragmentada restringe el acceso inmediato a dispositivos premium. Australia extendió recientemente las normas de inclusión en el mercado de referencia que agilizan las evaluaciones de reembolso para determinados dispositivos importados, según Asia Actual.

Europa ofrece regímenes de reembolso estables pero diversos, anclados en evaluaciones de tecnología sanitaria. Alemania recompensa los beneficios de resultados comprobados, Francia enfatiza la utilidad en relación con el costo, y el Reino Unido perfecciona las vías post-Brexit bajo la Agencia Reguladora de Medicamentos y Productos Sanitarios. Las expectativas de ciberseguridad de toda la Unión Europea ahora reflejan las disposiciones de la FDA, alineando la certificación de seguridad de dispositivos a ambos lados del Atlántico, según la FDA. Los estados europeos más pequeños adoptan precios de referencia que vinculan el reembolso de dispositivos a los resultados del mundo real capturados en los países vecinos más grandes, endureciendo las exigencias de evidencia para los proveedores que ingresan a estos mercados.

Panorama Competitivo

El mercado de reembolso de dispositivos médicos sigue siendo moderadamente fragmentado, pero se inclina hacia la escala. La integración de Optum con Change Healthcare en 2024 creó una plataforma que procesa más de 15 mil millones de transacciones anuales, según Optum. En 2025, McKesson gastó USD 850 millones por una participación del 80% en PRISM Vision Holdings para profundizar su alcance en la facturación de atención especializada, según McKesson Corporation. La combinación de USD 3 mil millones de New Mountain Capital entre Rawlings Group, Apixio y Varis reunió experiencia en integridad de pagos que cubre 160 millones de vidas aseguradas, según Eir Partners.

La tecnología es el principal diferenciador. Las cámaras de compensación basadas en inteligencia artificial detectan anomalías de codificación en milisegundos, reduciendo la carga de pagos indebidos de USD 100 mil millones en los programas federales. Los proyectos piloto de cadena de bloques prueban contratos inteligentes que liberan automáticamente el pago al verificarse el logro de resultados, prometiendo reducciones en los costos administrativos. La Sección 524B de la FDA impulsa a los proveedores a incorporar la seguridad desde el diseño, posicionando las credenciales de ciberseguridad como un nuevo factor de mercado tras la brecha de seguridad de Change Healthcare en 2024, que interrumpió USD 2,55 mil millones en pagos de Medicare, según Holland & Knight.

El potencial de espacios en blanco reside en los terapéuticos digitales y los diagnósticos de inteligencia artificial que desafían las categorías de beneficios heredadas. Los proveedores que combinan garantías económicas con paneles de control clínicos están obteniendo cobertura condicional temprana, lo que señala un cambio de la venta centrada en el producto a propuestas de valor orientadas al servicio que integran dispositivo, software y análisis bajo un único contrato listo para el reembolso.

Líderes de la Industria de Reembolso de Dispositivos Médicos

Allianz

UnitedHealthcare

Cigna Healthcare

Aetna Inc.

Anthem Insurance Companies, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2025: McKesson adquiere el 80% de PRISM Vision Holdings por USD 850 millones, ampliando los servicios de reembolso en oftalmología, según McKesson Corporation.

- Septiembre de 2024: Rawlings Group, Apixio y Varis se fusionan en una plataforma de precisión de pagos de USD 3 mil millones que atiende a 160 millones de miembros, según Eir Partners.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Principal

Nuestro estudio define el mercado de reembolso de dispositivos médicos como todas las transferencias monetarias de aseguradores públicos, aseguradores comerciales y pagadores de gasto de bolsillo que están específicamente destinadas a cubrir el costo de los dispositivos de diagnóstico, terapéuticos y de monitoreo utilizados en hospitales, centros ambulatorios, clínicas especializadas y entornos de atención domiciliaria. Los valores se expresan en dólares estadounidenses nominales e incluyen las tarifas administrativas que se agrupan con la reclamación del dispositivo.

Exclusiones del Alcance. Omitimos deliberadamente las tarifas de dispensación de farmacia, los reembolsos de servicios independientes y los cargos de arrendamiento de equipos de capital, ya que estos se rastrean en estudios separados de Mordor Intelligence.

Descripción General de la Segmentación

- Por Categoría de Dispositivo (Valor)

- Dispositivos de Diagnóstico por Imagen

- Dispositivos Cardiovasculares

- Dispositivos Ortopédicos

- Diagnóstico In Vitro (DIV)

- Instrumentos Quirúrgicos

- Salud Digital y Dispositivos Portátiles

- Otros

- Por Usuario Final (Valor)

- Hospitales

- Centros de Cirugía Ambulatoria

- Clínicas Especializadas

- Proveedores de Atención Médica Domiciliaria

- Fabricantes de Dispositivos Médicos

- Por Tipo de Pagador (Valor)

- Público / Gubernamental

- Privado / Comercial

- Pago Directo / Gasto de Bolsillo

- Por Geografía (Valor)

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Reino Unido

- Alemania

- Francia

- Italia

- España

- Rusia

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia

- Resto de Asia-Pacífico

- Oriente Medio y África

- Consejo de Cooperación del Golfo (CCG)

- Sudáfrica

- Resto de Oriente Medio y África

- América del Norte

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Complementamos el trabajo de escritorio con entrevistas y encuestas breves que involucraron a gerentes de reembolso hospitalario, analistas de beneficios de aseguradores privados y funcionarios del ministerio de salud de América del Norte, Europa y las principales economías de Asia-Pacífico. Estas conversaciones nos ayudaron a validar los niveles de copago, las categorías emergentes de dispositivos que obtienen cobertura y el retraso típico entre la aprobación de políticas y las primeras reclamaciones.

Investigación Secundaria

Comenzamos extrayendo datos de conjuntos de datos abiertos autorizados, como las tablas de Gasto Nacional en Salud de los CMS, las cuentas de financiamiento de atención médica de Eurostat y las bases de datos del Sistema de Cuentas de Salud de la Organización para la Cooperación y el Desarrollo Económicos (OCDE), que nos proporcionaron divisiones del gasto por pagador. Los organismos comerciales como MedTech Europe y la Asociación de Tecnología Médica Avanzada añadieron tendencias de gasto específicas por dispositivo, mientras que las revistas revisadas por pares suministraron ratios de referencia para la distribución del costo de procedimiento a dispositivo. Nuestro equipo luego extrajo indicios de ingresos a nivel de empresa de los formularios 10-K de la Comisión de Bolsa y Valores (SEC, por sus siglas en inglés), presentaciones para inversores y proyectos de ley de presupuesto de atención médica, y verificamos los flujos de noticias a través de Dow Jones Factiva para detectar cambios repentinos de política que pudieran distorsionar el crecimiento interanual. Esta lista ilustra, sin agotar, las fuentes secundarias a las que accedimos para la recopilación de datos, la verificación y el contexto.

Dimensionamiento del Mercado y Pronóstico

Nuestro modelo comienza con una reconstrucción de arriba hacia abajo del gasto nacional en salud que se desagrega en pagos relacionados con dispositivos utilizando participaciones históricas, volúmenes de procedimientos y valores promedio de reclamaciones. Los resultados se verifican mediante una consolidación selectiva de abajo hacia arriba del gasto de los principales pagadores más el precio de venta promedio muestreado multiplicado por las unidades para las categorías de alto valor, a fin de alinear los totales. Las variables clave incluyen la penetración de implantes cardíacos, la adopción de pruebas en el punto de atención, la combinación de seguros público-privados, el crecimiento de la población envejecida, los techos regulatorios de reembolso y la inflación de la moneda local. Realizamos pronósticos mediante regresión multivariante combinada con análisis de escenarios para capturar los cambios en las normas de adquisición basadas en el valor señalados por nuestras fuentes primarias. Las brechas en la granularidad de las categorías se cubren con ratios de vecinos más cercanos de países con datos más completos.

Validación de Datos y Ciclo de Actualización

Antes de la aprobación final, los analistas de Mordor triangularon los resultados del modelo con indicadores externos de gasto, señalaron anomalías para revisión senior y volvieron a ejecutar las sensibilidades. Los informes se actualizan anualmente, y activamos revisiones a mitad de ciclo siempre que surjan eventos sustanciales de política o precios. Una revisión final del analista garantiza que los clientes reciban la visión más reciente y verificada.

Por Qué la Línea de Base de Reembolso de Dispositivos Médicos de Mordor se Mantiene Firme

Las estimaciones publicadas difieren porque las empresas eligen listas de dispositivos, combinaciones de pagadores y cadencias de actualización divergentes. Nuestra selección disciplinada del alcance y la actualización anual mantienen la línea de base actualizada y transparente para los tomadores de decisiones.

Comparación de Referencia

| Tamaño del Mercado | Fuente anonimizada | Principal factor de diferencia |

|---|---|---|

| USD 619,70 mil millones (2025) | ||

| USD 832,75 mil millones (2025) | Consultora Global A | Incluye tarifas de servicio agrupadas y hardware de telesalud, lo que infla los totales |

| USD 621,38 mil millones (2025) | Analista de Mercado B | Excluye el segmento de pago directo, lo que lleva a un conjunto más reducido |

| USD 552,52 mil millones (2024) | Editor de la Industria C | Año base más antiguo y tasas de cambio estáticas, lo que subestima el valor actual |

La comparación muestra que los alcances divergentes y las elecciones de escaladores de precios explican la mayoría de las diferencias. Al anclar las estimaciones a los datos de reclamaciones verificados por los pagadores y actualizar las conversiones de divisas trimestralmente, Mordor ofrece una línea de base equilibrada y reproducible en la que los clientes pueden confiar.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del Mercado de Reembolso de Dispositivos Médicos?

Se espera que el tamaño del Mercado de Reembolso de Dispositivos Médicos alcance los USD 619,70 mil millones en 2025 y crezca a una CAGR del 8,90% para llegar a USD 949,11 mil millones en 2030.

¿Cuál es el tamaño actual del mercado de reembolso de dispositivos médicos?

El mercado de reembolso de dispositivos médicos está valorado en USD 619,70 mil millones en 2025 y se proyecta que crecerá a USD 949,11 mil millones en 2030 a una CAGR del 8,90%.

¿Qué categoría de dispositivo genera los mayores ingresos por reembolso?

Los dispositivos cardiovasculares lideran, con el 27,45% de la participación del mercado de reembolso de dispositivos médicos en 2024, respaldados por vías de pago establecidas para marcapasos, desfibriladores cardioversores implantables y válvulas transcatéter.

¿Por qué se considera Asia-Pacífico la región de más rápido crecimiento?

Asia-Pacífico registra una CAGR del 11,12% hasta 2030, impulsada por iniciativas gubernamentales que amplían la capacidad de fabricación doméstica y por la rápida adopción de tecnologías de monitoreo remoto.

¿Cómo cambiará el modelo TEAM de los CMS el reembolso?

A partir de 2026, el TEAM incorpora los costos de los dispositivos dentro de los pagos agrupados para cinco episodios quirúrgicos por un valor de USD 18 mil millones anuales, lo que impulsa a los hospitales a priorizar el valor total del episodio sobre los precios individuales de los dispositivos.

¿Qué papel desempeña la inteligencia artificial en el reembolso?

Aproximadamente el 46% de los hospitales aprovechan la inteligencia artificial para predecir denegaciones y optimizar la codificación, reduciendo los tiempos de procesamiento de reclamaciones hasta en un 50% y disminuyendo el desperdicio administrativo.

Última actualización de la página el: