Tamaño y Participación del Mercado de Reprocesamiento de Dispositivos Médicos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 5.87 Mil millones de dólares |

| Tamaño del Mercado (2031) | 11.97 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 15.30% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Reprocesamiento de Dispositivos Médicos por Mordor Intelligence

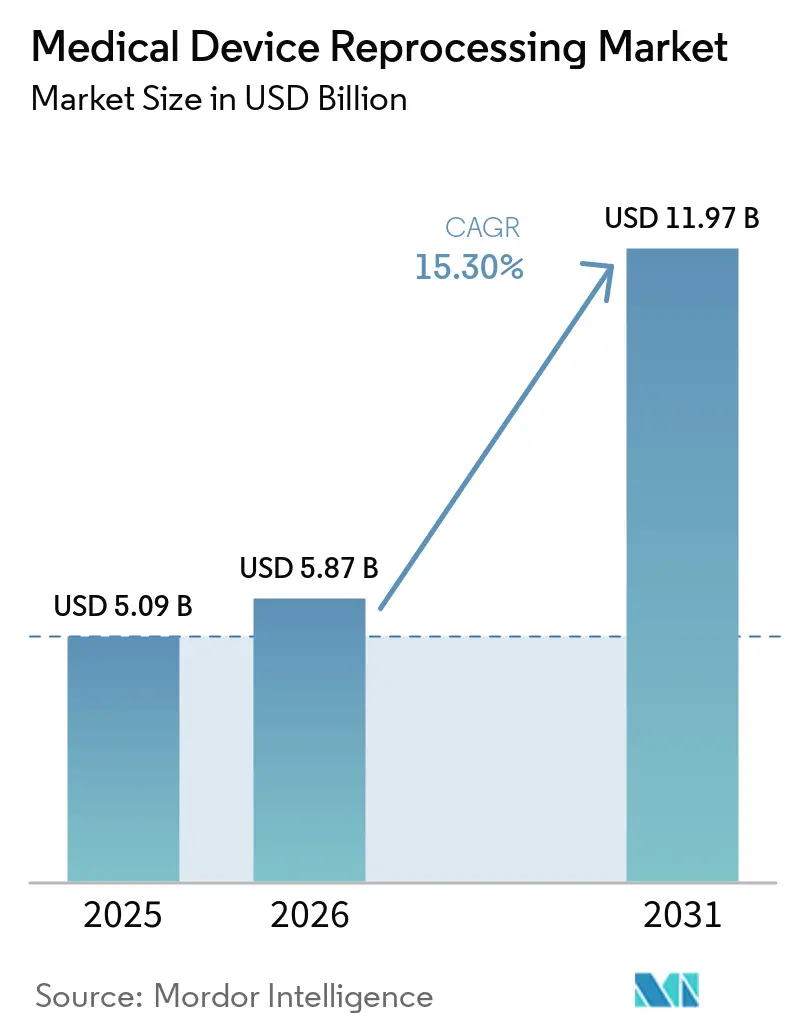

Se espera que el tamaño del Mercado de Reprocesamiento de Dispositivos Médicos crezca de USD 5.090 millones en 2025 a USD 5.870 millones en 2026 y se prevé que alcance USD 11.970 millones en 2031 a una CAGR del 15,30% durante 2026-2031.

Las presiones sobre los costos hospitalarios están impulsando el crecimiento del mercado de reprocesamiento de dispositivos médicos, ya que los dispositivos reprocesados ofrecen ahorros del 30% al 50% por unidad en comparación con los precios de lista del fabricante de equipos originales. En 2025, los miembros de AMDR documentaron ahorros hospitalarios de USD 495,5 millones mediante la venta de 39.387.336 dispositivos de un solo uso reprocesados en 11.458 instalaciones de 18 países.[1]Association of Medical Device Reprocessors, "Los Hospitales Ahorraron Casi 500 Millones de Dólares y Eliminaron Más de 39.000 Toneladas de Emisiones al Usar Dispositivos de Uso Único Reprocesados de los Miembros de AMDR en 2025," AMDR, amdr.org Estos ahorros han elevado el reprocesamiento de una iniciativa de sostenibilidad a un componente clave de los presupuestos hospitalarios plurianuales. Los informes de sostenibilidad, la puntuación de carbono en las evaluaciones de proveedores y el seguimiento digital mejorado de bandejas y ciclos están impulsando la adopción al reducir el impacto ambiental y los desafíos de cumplimiento normativo. La actividad competitiva se intensifica a medida que los principales proveedores de servicios amplían su capacidad y sus capacidades de software, aunque las incertidumbres en los permisos de esterilización presentan riesgos operativos a corto plazo.

Conclusiones Clave del Informe

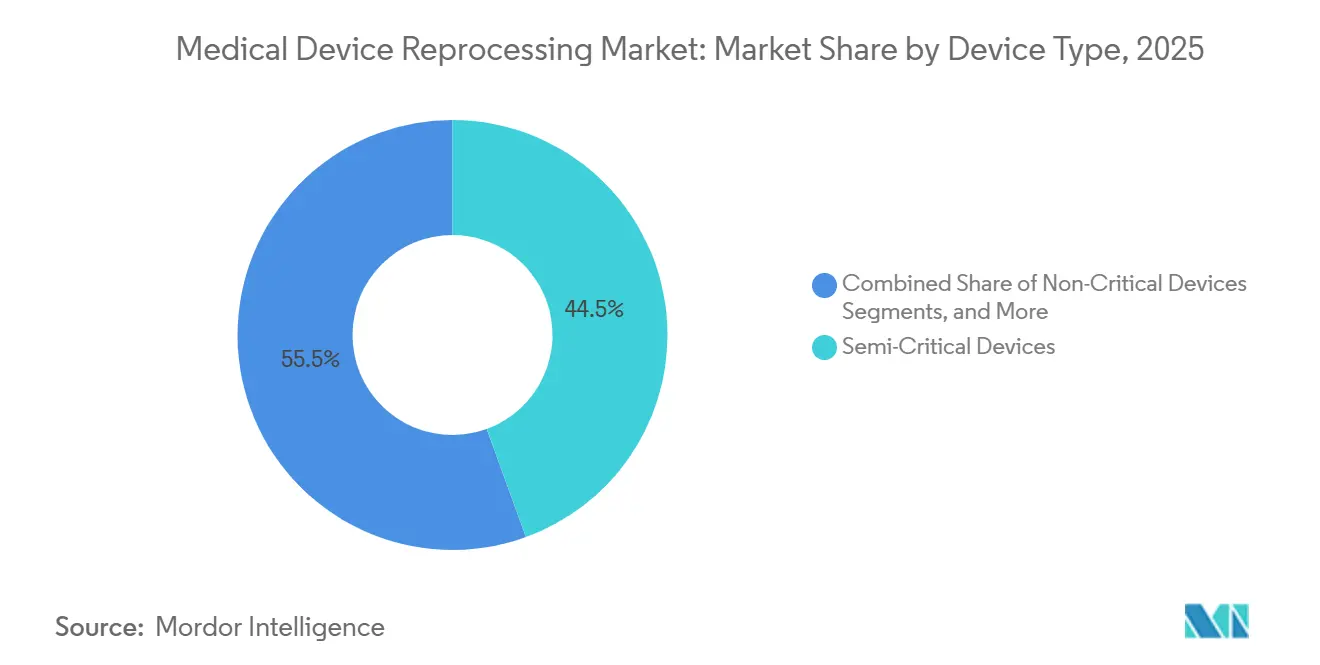

- Por tipo de dispositivo, los dispositivos semicríticos representaron el 44,45% de la participación en 2025, mientras que los dispositivos críticos registraron la CAGR proyectada más rápida del 16,45% hasta 2031.

- Por tipo de oferta, los dispositivos médicos reprocesados representaron el 62,55% de la participación en 2025, mientras que el soporte y los servicios de reprocesamiento se proyectan para crecer a una CAGR del 16,77% hasta 2031.

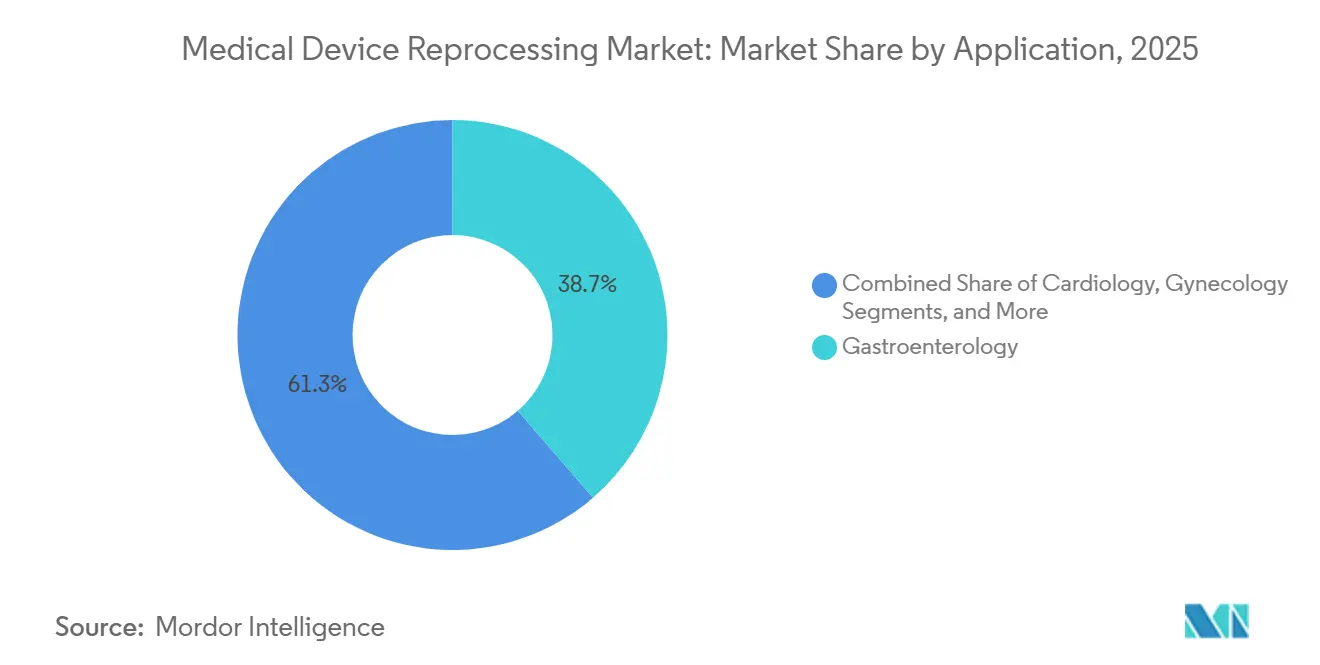

- Por aplicación, la gastroenterología representó el 38,65% de la participación en 2025, mientras que se proyecta que la cardiología se expanda a una CAGR del 17,23% hasta 2031.

- Por usuario final, los hospitales representaron el 55,03% de la participación en 2025, mientras que se proyecta que los centros de cirugía ambulatoria crezcan a una CAGR del 17,35% hasta 2031.

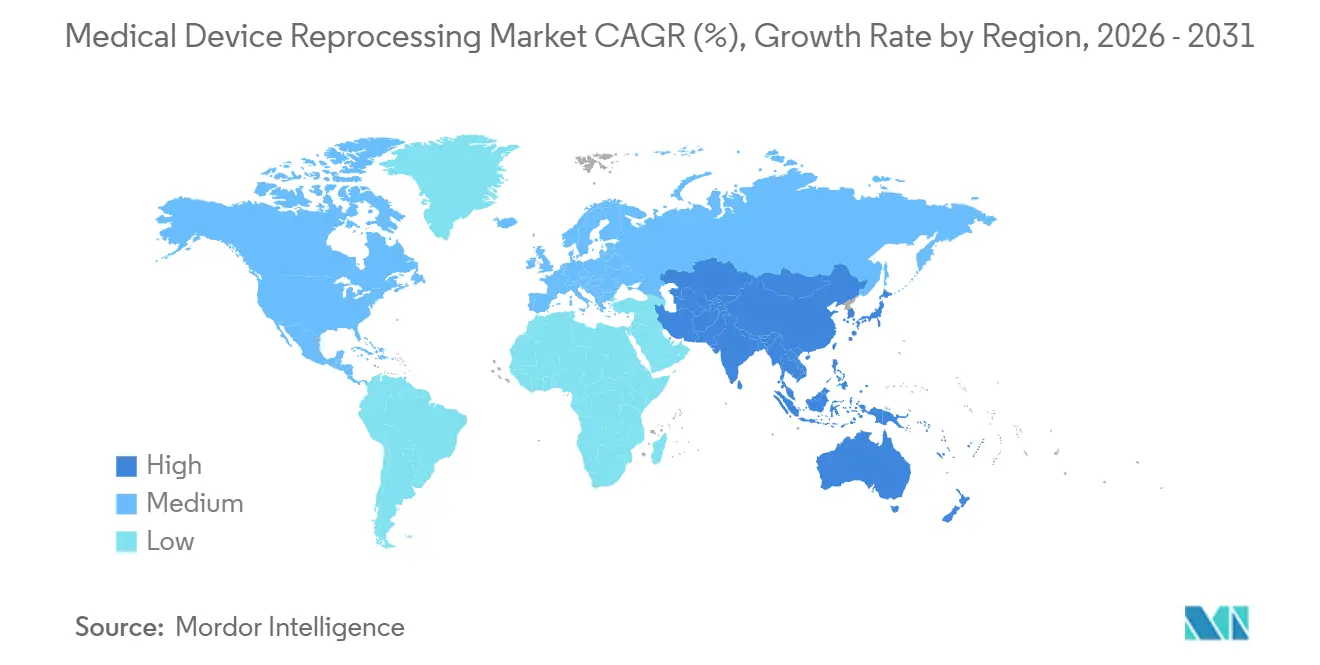

- Por geografía, América del Norte representó el 42,99% de la participación del mercado de reprocesamiento de dispositivos médicos en 2025, mientras que se proyecta que Asia-Pacífico se expanda a una CAGR del 15,96%, marcando el crecimiento más rápido en el tamaño del mercado de reprocesamiento de dispositivos médicos hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Reprocesamiento de Dispositivos Médicos

Análisis del Impacto de los Impulsores*

| IMPULSOR | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | HORIZONTE TEMPORAL DE IMPACTO |

|---|---|---|---|

| Contención de costos de suministro hospitalario y ahorros recurrentes por procedimiento | +4.2% | Global, con ganancias principales en América del Norte y Europa Occidental | Corto plazo (≤ 2 años) |

| Presión de los informes de sostenibilidad sobre los sistemas de salud | +2.3% | Unión Europea, América del Norte, Australia | Mediano plazo (2-4 años) |

| Ampliación de las carteras de dispositivos reprocesados del fabricante de equipos originales | +2.8% | Global, con concentración de pioneros en América del Norte | Mediano plazo (2-4 años) |

| Normativas de reprocesamiento heterogéneas en los mercados clave | +1.5% | Unión Europea, núcleo de Asia-Pacífico, efecto secundario en MEA | Largo plazo (≥ 4 años) |

| El seguimiento de bandejas y ciclos habilitado por IA mejora el cumplimiento normativo | +1.9% | América del Norte y Unión Europea, con adopción acelerada en Asia-Pacífico | Mediano plazo (2-4 años) |

| Las restricciones de capacidad, emisiones y permisos de óxido de etileno ralentizan la oferta | +0.8% | América del Norte, Unión Europea, efecto secundario en los centros de esterilización de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Contención de Costos de Suministro Hospitalario y Ahorros Recurrentes por Procedimiento

En 2025, las empresas miembros de AMDR vendieron 39.387.336 dispositivos de un solo uso reprocesados a 11.458 instalaciones de atención médica en 18 países, generando USD 495,5 millones en ahorros documentados para los hospitales. AMDR destacó que si todos los hospitales de los Estados Unidos reprocesaran al ritmo del 10% superior de los adoptantes, la oportunidad de ahorro anual podría alcanzar los USD 2.430 millones. Esta brecha enfatiza el creciente enfoque en el mercado de reprocesamiento de dispositivos médicos dentro de los principales sistemas de salud, donde las decisiones de compra se evalúan frente a los márgenes operativos, la liquidez y la eficiencia del suministro. Las implicaciones financieras también son evidentes en el debate de la Administración de Salud de Veteranos, donde AMDR estimó que las restricciones actuales dejaron sin realizar USD 167 millones en ahorros anuales para los contribuyentes en 2025. Con ahorros a nivel de dispositivo que a menudo alcanzan del 40 al 60% frente a los precios de lista del fabricante de equipos originales, el mercado de reprocesamiento de dispositivos médicos se alinea bien con las estrategias de adquisición que priorizan ahorros repetibles a nivel de procedimiento.

Presión de los Informes de Sostenibilidad sobre los Sistemas de Salud

Los objetivos de sostenibilidad se están convirtiendo en un factor clave en el mercado de reprocesamiento de dispositivos médicos, ya que los sistemas hospitalarios enfrentan una presión creciente para demostrar avances en las emisiones de Alcance 3. Los dispositivos reprocesados se identifican como una acción de cadena de suministro poco común que reduce tanto los costos como las emisiones, ofreciendo a los equipos de adquisiciones una estrategia clara para equilibrar los objetivos de costo y clima. En el año fiscal 2025, el negocio de Tecnologías Sostenibles de Cardinal Health recopiló 21,6 millones de dispositivos de un solo uso, desviando 6,6 millones de libras de residuos de los vertederos y evitando 1.900 toneladas métricas de emisiones equivalentes de dióxido de carbono. Los movimientos de política europea respaldan aún más esta tendencia, con Dinamarca autorizando el reprocesamiento comercial de dispositivos de un solo uso en enero de 2025 y Francia iniciando un experimento de reprocesamiento hospitalario en septiembre de 2025. Las normas de adquisición reconocen cada vez más el desempeño ambiental como parte integral del valor del proveedor en el mercado de reprocesamiento de dispositivos médicos.

El Seguimiento de Bandejas y Ciclos Habilitado por IA Mejora el Cumplimiento Normativo

La trazabilidad digital está abordando un desafío operativo importante en el mercado de reprocesamiento de dispositivos médicos: el esfuerzo requerido para documentar cada ciclo, bandeja e historial de dispositivos. CensisAI² informó una reducción del 20% en el gasto por instrumentos faltantes al generar registros de validación de bandejas en tiempo real, cumpliendo con los requisitos de auditoría de la Comisión Conjunta en los hospitales. El reconocimiento de instrumentos quirúrgicos impulsado por IA puede casi eliminar las tasas de reapertura innecesaria de bandejas en entornos de esterilización central, reduciendo el uso de productos químicos y el consumo de energía por ciclo. El Reglamento del Sistema de Gestión de Calidad de la FDA, vigente desde el 2 de febrero de 2026, alinea la supervisión más estrechamente con la norma ISO 13485:2016, aumentando la importancia del seguimiento digital validado en entornos con alto cumplimiento normativo.[2]Administración de Alimentos y Medicamentos de los Estados Unidos, "Refabricación y Mantenimiento de Dispositivos Médicos," FDA, fda.gov Los hospitales que buscan menos pasos manuales y una mayor preparación para auditorías se benefician de las herramientas de software que convierten el cumplimiento normativo en una función operativa medible.

Ampliación de las Carteras de Dispositivos Reprocesados del Fabricante de Equipos Originales

El mercado de reprocesamiento de dispositivos médicos se está expandiendo a medida que los fabricantes retiran generaciones de productos más antiguas de sus carteras premium, ampliando la elegibilidad de los dispositivos. Este cambio permite que más dispositivos ingresen a los canales de reprocesamiento aprobados sin esperar extensos reinicios regulatorios en países individuales. En 2025, el programa de Soluciones Sostenibles de Stryker atendió a casi 3.500 hospitales en los Estados Unidos, incluidas casi todas las instituciones enumeradas en el informe de los Mejores Hospitales de U.S. News & World Report, lo que indica que el reprocesamiento se ha convertido en una práctica generalizada. La aceptación de los dispositivos reprocesados ya no se limita a las categorías de baja complejidad, con una creciente adopción de catéteres de electrofisiología e instrumentos laparoscópicos. Esta evolución reduce la dependencia de aprobaciones esporádicas y enfatiza la necesidad de ampliar el universo de dispositivos en áreas clínicas de alto valor.

Análisis del Impacto de las Restricciones*

| RESTRICCIÓN | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | HORIZONTE TEMPORAL DE IMPACTO |

|---|---|---|---|

| Tácticas de contratación del fabricante de equipos originales y bloqueo de dispositivos | -2.1% | Global, con mayor intensidad en América del Norte para categorías de dispositivos de alta complejidad | Mediano plazo (2-4 años) |

| Barreras de confianza clínica para dispositivos reprocesados de alta complejidad | -1.5% | Asia-Pacífico, MEA, América del Sur, impacto residual en la Unión Europea para dispositivos de clase crítica | Mediano plazo (2-4 años) |

| Elegibilidad limitada de dispositivos y carga de validación | -1.2% | Unión Europea, Asia-Pacífico, con trayectoria de mejora en América del Norte | Largo plazo (≥ 4 años) |

| Restricciones de capacidad de esterilización e intensidad de capital | -0.8% | América del Norte, Unión Europea, presión emergente en los centros de esterilización de Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Tácticas de Contratación del Fabricante de Equipos Originales y Bloqueo de Dispositivos

Las prácticas de contratación del fabricante de equipos originales continúan limitando el mercado de reprocesamiento de dispositivos médicos, particularmente en categorías de alto valor influenciadas por sistemas propietarios. En mayo de 2025, un jurado falló en contra de la unidad Biosense Webster de Johnson & Johnson, y una orden judicial permanente en septiembre de 2025 prohibió acciones como vincular el soporte clínico a la compra de nuevos dispositivos, deshabilitar dispositivos reprocesados con chips integrados y retener dispositivos usados esenciales para el reprocesamiento. Los daños totalizaron USD 442 millones después de ser triplicados, destacando la importancia comercial del asunto. Sin embargo, persiste una resistencia más sutil, que incluye bloqueos de software, reducción de la capacitación del personal y estructuras contractuales restrictivas que dificultan las transiciones hospitalarias. Las agencias federales abordaron el problema en 2025 lanzando un portal de denuncia anónima para prácticas anticompetitivas en el sector de dispositivos médicos. Si bien el acceso ha mejorado en algunas categorías de productos, la libertad de adquisición inconsistente continúa ralentizando el progreso en otras áreas.

Barreras de Confianza Clínica para Dispositivos Reprocesados de Alta Complejidad

La confianza en los dispositivos médicos reprocesados, especialmente los utilizados en procedimientos de alta complejidad, sigue siendo desigual. Una revisión sistemática de 2025 no encontró mayores riesgos de seguridad para los dispositivos de cateterismo cardíaco reprocesados, pero los datos limitados de ensayos aleatorios llevaron a una baja confianza en los hallazgos. Los comités de adquisiciones a menudo dudan a pesar de las claras ventajas de costo cuando la evidencia clínica es escasa. Un documento de la Comisión Europea de 2024 destacó los desafíos de aceptación para el reprocesamiento de dispositivos de clase crítica en los países de la Unión Europea y solicitó marcos de vigilancia más sólidos.[3]Health Care Without Harm Europe, "Reprocesamiento, un Componente Vital para un Sistema de Salud más Verde en la UE, Enfoque en Dinamarca," Health Care Without Harm Europe, europe.noharm.org Las categorías con mayor potencial de ahorro enfrentan la mayor resistencia y, sin evidencia sólida posterior a la comercialización, la adopción en áreas críticas probablemente seguirá siendo lenta.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Dispositivo: Los Dispositivos Críticos Lideran la Próxima Ola de Crecimiento

En 2025, los Dispositivos Semicríticos dominaron el mercado de reprocesamiento de dispositivos médicos, representando el 44,45% de los ingresos del segmento. Esta posición dominante se atribuye a las vías de reprocesamiento establecidas para artículos como endoscopios flexibles y circuitos de terapia respiratoria. Muchos departamentos de suministro estéril hospitalario han estandarizado los protocolos de desinfección de alto nivel para estos dispositivos. Los médicos aceptan más estas categorías debido a la amplia experiencia operativa de los hospitales y a las rutinas de manejo claras. Los Dispositivos No Críticos, que incluyen electrodos y sensores de oximetría de pulso, representaron la participación restante. Si bien el reprocesamiento es aceptado para estos artículos, los ahorros por unidad son menores debido a sus menores costos de adquisición originales.

Los Dispositivos Críticos están preparados para experimentar una sólida tasa de crecimiento del 16,45% de CAGR hasta 2031, convirtiéndolos en la categoría de más rápido crecimiento en el mercado de reprocesamiento de dispositivos médicos. Este aumento está vinculado a la creciente aceptación de catéteres de electrofisiología e instrumentos laparoscópicos reprocesados en los Estados Unidos, junto con una expansión de la elegibilidad bajo los marcos del Reglamento de Dispositivos Médicos de la Unión Europea en Europa. Además, una orden judicial de septiembre de 2025 contra Biosense Webster ha facilitado las condiciones de acceso en una clase de dispositivos previamente restringida. Si bien los Dispositivos Semicríticos dominan actualmente la participación de mercado, la tendencia indica un cambio en la creación de valor hacia los dispositivos críticos. Este cambio se ve reforzado por la llegada de registros de auditoría digitales y sistemas de validación, que simplifican los complejos programas de reprocesamiento para las revisiones clínicas y regulatorias.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Oferta: El Soporte y los Servicios de Reprocesamiento Capturan una Economía Premium

En 2025, los Dispositivos Médicos Reprocesados representaron el 62,55% de los ingresos por tipo de oferta, lo que subraya la dependencia del mercado del rendimiento físico de los dispositivos frente a los contratos exclusivos de servicios. La alta demanda en campos como la gastroenterología y la cardiología impulsa este segmento, ya que los hospitales reemplazan frecuentemente estos artículos y pueden medir directamente los ahorros. Esta dinámica fomenta un ritmo de adquisición consistente en extensas redes hospitalarias. También destaca que los compradores típicamente ingresan al mercado a través de categorías de dispositivos específicas antes de expandirse hacia asociaciones más amplias.

El Soporte y los Servicios de Reprocesamiento está en camino de crecer a una sólida CAGR del 16,77% hasta 2031, posicionándolo como el segmento más dinámico del mercado de reprocesamiento de dispositivos médicos. Los principales sistemas de salud buscan cada vez más soluciones integradas, deseando logística de recolección, soporte de validación y software de seguimiento como un programa cohesivo en lugar de compras independientes. Cardinal Health ejemplificó esta tendencia en 2026, fusionando el análisis de ValueLink con su oferta de Tecnologías Sostenibles para mejorar la eficiencia de la cadena de suministro para grandes sistemas de salud. Un estudio de ciclo de vida de 2025 enfatizó la logística de recolección y el diseño de esterilización como áreas clave para la mejora ambiental, reforzando el argumento para la diferenciación liderada por servicios. A medida que la competencia de precios ajusta los márgenes de los dispositivos, los operadores que demuestran ahorros, cumplimiento normativo y desempeño ambiental como un servicio integrado están en posición de capturar más valor en el mercado.

Por Aplicación: La Cardiología Irrumpe en un Territorio Históricamente Restringido

La Gastroenterología, que representó el 38,65% de los ingresos por aplicación en 2025, emergió como el punto focal del mercado de reprocesamiento de dispositivos médicos. Esta prominencia se deriva del intenso flujo de procedimientos en las salas de endoscopia gastrointestinal y las vías de reutilización establecidas para dispositivos como endoscopios gastrointestinales y fórceps de biopsia. La Ortopedia también se consolidó con una presencia significativa, con herramientas y componentes que generan ahorros sustanciales en entornos de alto volumen de cirugía articular y medicina deportiva. Otras especialidades, incluidas la ginecología y la urología, contribuyeron a una demanda diversa, asegurando la amplitud del mercado.

La Cardiología está preparada para una sólida trayectoria de crecimiento, con una CAGR proyectada del 17,23% hasta 2031, marcándola como la aplicación de más rápida expansión en el mercado de reprocesamiento de dispositivos médicos. El impulso aumentó tras el fallo antimonopolio de 2025 contra Biosense Webster, que eliminó una barrera significativa en el reprocesamiento de catéteres de electrofisiología. Este desarrollo es fundamental; los dispositivos cardíacos, con su uso frecuente y alta economía unitaria, presentan una lucrativa oportunidad de ingresos una vez que se asegura el acceso comercial. Es también por eso que actores de nicho como Innovative Health se centran en la cardiología, en lugar de diversificar sus carteras. En el ámbito del reprocesamiento de dispositivos médicos, la cardiología se destaca como la aplicación donde el acceso regulatorio, los resultados de litigios y el potencial de ahorro han encontrado una alineación armoniosa.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: Los Centros de Cirugía Ambulatoria Superan el Crecimiento de Pacientes Hospitalizados

En 2025, los hospitales lideraron el mercado de reprocesamiento de dispositivos médicos, representando el 55,03% de los ingresos por usuario final. Su dominio se ve reforzado por ventajas como la recolección de dispositivos en múltiples departamentos y una infraestructura centralizada de suministro estéril. Si bien las clínicas especializadas y otros usuarios finales siguen siendo actores más pequeños, están creando nichos en campos como la oftalmología y el manejo del ritmo cardíaco. Esta dinámica subraya la fuerte dependencia del mercado de los hospitales, incluso cuando los sitios ambulatorios ganan terreno.

Los Centros de Cirugía Ambulatoria están preparados para superar a sus contrapartes de pacientes hospitalizados, con una tasa de crecimiento proyectada del 17,35% de CAGR hasta 2031. Este aumento está impulsado por un notable desplazamiento de las actividades quirúrgicas del entorno hospitalario al ambulatorio, donde los costos de suministro son más transparentes. Dada su estructura operativa más ajustada, los centros de cirugía ambulatoria encuentran los dispositivos reprocesados —que ofrecen ahorros del 30 al 50% por unidad— particularmente atractivos. A medida que las redes de centros de cirugía ambulatoria respaldadas por capital privado se consolidan, se orientan hacia contratos de compra a nivel de red con los principales proveedores como Stryker y Cardinal Health. Esta evolución no solo revela una nueva vía de crecimiento para el mercado de reprocesamiento de dispositivos médicos, sino que también subraya la mayor importancia de los sistemas eficientes de recogida, devolución y documentación adaptados a los sitios ambulatorios más pequeños.

Análisis Geográfico

En 2025, América del Norte representó el 42,99% de los ingresos globales en el mercado de reprocesamiento de dispositivos médicos, asegurando la mayor participación regional. Este dominio se deriva de la amplia adopción comercial, los sólidos marcos de Organizaciones de Compras Grupales y un entorno regulatorio que exige a los reprocesadores externos estándares similares a los de los fabricantes originales. La propuesta de la Agencia de Protección Ambiental de los Estados Unidos de marzo de 2026 para revisar partes de la norma de emisiones de óxido de etileno de 2024 destacó el impacto directo de las políticas de esterilización en la capacidad de suministro regional.

Europa sigue siendo un centro regulatorio crítico para el mercado de reprocesamiento de dispositivos médicos, con una adopción fuertemente influenciada por los marcos legales específicos de cada país y las políticas de adquisición hospitalaria. En 2025, Francia inició un ensayo hospitalario para el reprocesamiento de dispositivos de un solo uso, incluidos catéteres de electrofisiología, bajo el Decreto n.° 2025-895. Una revisión de política pública en Francia estimó ahorros del 35% al 59% por dispositivo reprocesado, apoyando una mayor participación hospitalaria si el piloto se expande. La aprobación de Dinamarca del reprocesamiento comercial de dispositivos de un solo uso en enero de 2025 señaló un cambio hacia sistemas de salud orientados a la sostenibilidad. El Artículo 17 del Reglamento de Dispositivos Médicos de la Unión Europea y la norma ISO 13485:2016 continúan dando forma a la entrada al mercado, favoreciendo a los operadores con sistemas de calidad validados y sólidas capacidades de documentación.

Se proyecta que Asia-Pacífico crezca a una CAGR del 15,96% hasta 2031, convirtiéndola en la región de más rápido crecimiento en el mercado de reprocesamiento de dispositivos médicos. El crecimiento está impulsado por el aumento de los volúmenes quirúrgicos, las inversiones en infraestructura hospitalaria y la mejora de las prácticas de adquisición en países como China, India, Corea del Sur, Australia y Japón. La instalación de refabricación de Cardinal Health en Beresfield, Newcastle, Australia, prevista para su plena operación en el año fiscal 2027, marca una expansión internacional significativa. Si bien Corea del Sur y Japón ofrecen madurez regulatoria, China e India presentan oportunidades a gran escala a medida que los marcos de cumplimiento normativo se fortalecen y los sistemas de compras hospitalarias se formalizan.

Panorama Competitivo

El mercado de reprocesamiento de dispositivos médicos experimenta una consolidación moderada a nivel de grandes cuentas. Los actores clave como Stryker, Cardinal Health y STERIS utilizan amplias carteras de dispositivos, redes de recolección y capacidades de cumplimiento normativo para atender a los principales sistemas de salud. Fuera de América del Norte, el mercado está menos concentrado, con especialistas regionales que desempeñan un papel significativo en Europa y Asia-Pacífico. Esto crea una dinámica de mercado que combina ventajas de escala en regiones maduras con condiciones fragmentadas en áreas donde las regulaciones locales y los patrones de compra hospitalaria varían ampliamente. El posicionamiento competitivo depende cada vez más de la ejecución del servicio, la trazabilidad y el diseño de contratos, más que únicamente del precio de los dispositivos.

La plataforma de Soluciones Sostenibles de Stryker, que alcanzó casi 3.500 hospitales en los Estados Unidos en 2025, fortalece su presencia en las redes de prestación integrada. Cardinal Health impulsa el crecimiento del mercado a través de la expansión operativa y geográfica, integrando el análisis de ValueLink en su programa de reprocesamiento y estableciendo su primera instalación internacional de refabricación en Australia. STERIS demostró su compromiso al anunciar una inversión de USD 60 millones durante dos años para una nueva planta de fabricación de garantía de esterilidad en Mentor, Ohio, mejorando su infraestructura de procesamiento para el sector sanitario.

Las oportunidades de crecimiento son más prominentes en cardiología, cuentas de mercado medio en Asia-Pacífico y centros de cirugía ambulatoria, donde los sistemas de adquisición siguen siendo menos desarrollados que en las redes hospitalarias. El fallo y la orden judicial de 2025 contra Biosense Webster reformaron la competencia, demostrando la capacidad de desafiar la resistencia del fabricante de equipos originales en categorías de dispositivos de alto valor. Los actores más pequeños como Vanguard AG, Konoike Co., Ltd., MedSalv Australia, MidWest Reprocessing Center y NEScientific siguen siendo competitivos al adaptar sus programas a las regulaciones locales y las necesidades especializadas.

Líderes de la Industria de Reprocesamiento de Dispositivos Médicos

Stryker Corporation

Medline Industries, LP

Vanguard AG

Johnson & Johnson

Medtronic plc

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2026: STERIS plc anunció una inversión de USD 60 millones durante dos años para establecer una planta de fabricación de garantía de esterilidad en Mentor, Ohio. Esta instalación consolidará la producción en los Estados Unidos en un único centro de excelencia, con operación prevista para finales de 2027, y ampliará la capacidad de reprocesamiento y esterilización para los clientes del sector sanitario.

- Marzo de 2026: La Agencia de Protección Ambiental de los Estados Unidos propuso derogar o revisar las normas de emisión de óxido de etileno NESHAP de 2024 para las instalaciones de esterilización comercial, citando riesgos de interrupciones en la cadena de suministro médico. El período de comentarios públicos cerró el 15 de mayo de 2026.

- Diciembre de 2025: Saraya presentó la página oficial de Power Quick, su marca dedicada a agentes de limpieza y mantenimiento diseñados para dispositivos médicos. La nueva página de la marca destaca la Serie del Sistema de Reprocesamiento de Dispositivos Médicos de ARAYA.

Alcance del Informe del Mercado Global de Reprocesamiento de Dispositivos Médicos

Según el alcance del informe, el reprocesamiento de dispositivos médicos es el proceso de múltiples pasos de limpieza, desinfección y esterilización de instrumentos médicos usados. Hace que los instrumentos sean seguros para su uso en pacientes nuevamente.

El mercado de reprocesamiento de dispositivos médicos está segmentado por tipo de dispositivo, tipo de oferta, aplicación, usuario final y geografía. Por tipo de dispositivo, el mercado incluye dispositivos críticos, dispositivos semicríticos y dispositivos no críticos. Por tipo de oferta, el mercado está segmentado en dispositivos médicos reprocesados y soporte y servicios de reprocesamiento. Por aplicación, el mercado se categoriza en cardiología, gastroenterología, ortopedia, ginecología, cirugía general y otras aplicaciones. Por usuario final, el mercado está segmentado en hospitales, centros de cirugía ambulatoria, clínicas especializadas y otros usuarios finales. Por geografía, el mercado se analiza en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. El informe también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones a nivel mundial. El informe ofrece los tamaños de mercado y los pronósticos en términos de valor (USD) para los segmentos anteriores.

| Dispositivos Críticos |

| Dispositivos Semicríticos |

| Dispositivos No Críticos |

| Dispositivos Médicos Reprocesados |

| Soporte y Servicios de Reprocesamiento |

| Cardiología |

| Gastroenterología |

| Ortopedia |

| Ginecología |

| Cirugía General |

| Otras Aplicaciones |

| Hospitales |

| Centros de Cirugía Ambulatoria |

| Clínicas Especializadas |

| Otros Usuarios Finales |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Consejo de Cooperación del Golfo |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Dispositivo | Dispositivos Críticos | |

| Dispositivos Semicríticos | ||

| Dispositivos No Críticos | ||

| Por Tipo de Oferta | Dispositivos Médicos Reprocesados | |

| Soporte y Servicios de Reprocesamiento | ||

| Por Aplicación | Cardiología | |

| Gastroenterología | ||

| Ortopedia | ||

| Ginecología | ||

| Cirugía General | ||

| Otras Aplicaciones | ||

| Por Usuario Final | Hospitales | |

| Centros de Cirugía Ambulatoria | ||

| Clínicas Especializadas | ||

| Otros Usuarios Finales | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Consejo de Cooperación del Golfo | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de reprocesamiento de dispositivos médicos?

El mercado de reprocesamiento de dispositivos médicos fue valorado en USD 5.870 millones en 2026 y se prevé que alcance USD 11.970 millones en 2031 a una CAGR del 15,30%.

¿Qué región lidera la generación de ingresos para los dispositivos médicos reprocesados?

América del Norte lideró con el 42,99% de los ingresos globales en 2025, respaldada por estructuras maduras de contratación hospitalaria y una vía regulatoria clara.

¿Qué área de aplicación se está expandiendo más rápidamente en este espacio?

La cardiología es la aplicación de más rápido crecimiento, con una CAGR proyectada del 17,23% hasta 2031, impulsada por un acceso más amplio a catéteres de electrofisiología reprocesados.

¿Por qué los hospitales están aumentando la adopción de dispositivos reprocesados?

Los hospitales utilizan dispositivos reprocesados con mayor frecuencia porque pueden ahorrar del 30 al 50% por unidad, y los miembros de AMDR documentaron USD 495,5 millones en ahorros hospitalarios en 2025.

¿Qué grupo de usuarios finales está creando la mayor oportunidad de crecimiento?

Los Centros de Cirugía Ambulatoria son los de más rápido crecimiento con una CAGR del 17,35% hasta 2031, porque los costos de suministro son altamente visibles en la economía de los procedimientos ambulatorios.

¿Cuáles son las principales barreras que frenan una adopción más amplia?

Las estrategias de bloqueo del fabricante de equipos originales, la confianza desigual de los médicos en las categorías de alta complejidad, la carga de validación y las restricciones de capacidad de esterilización continúan ralentizando la adopción en algunas clases de dispositivos y regiones.

Última actualización de la página el: