Tamaño y Participación del Mercado de Servicios de Pruebas para Dispositivos Médicos

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

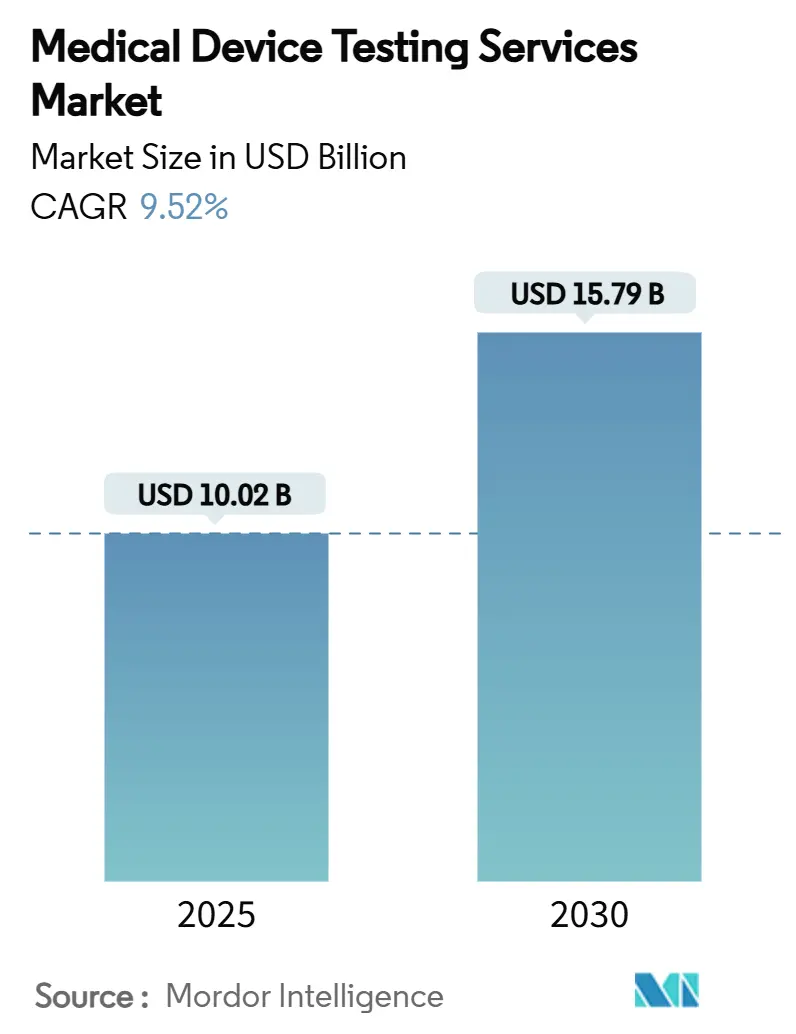

| Tamaño del Mercado (2025) | 10.02 Mil millones de dólares |

| Tamaño del Mercado (2030) | 15.79 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 9.52% CAGR |

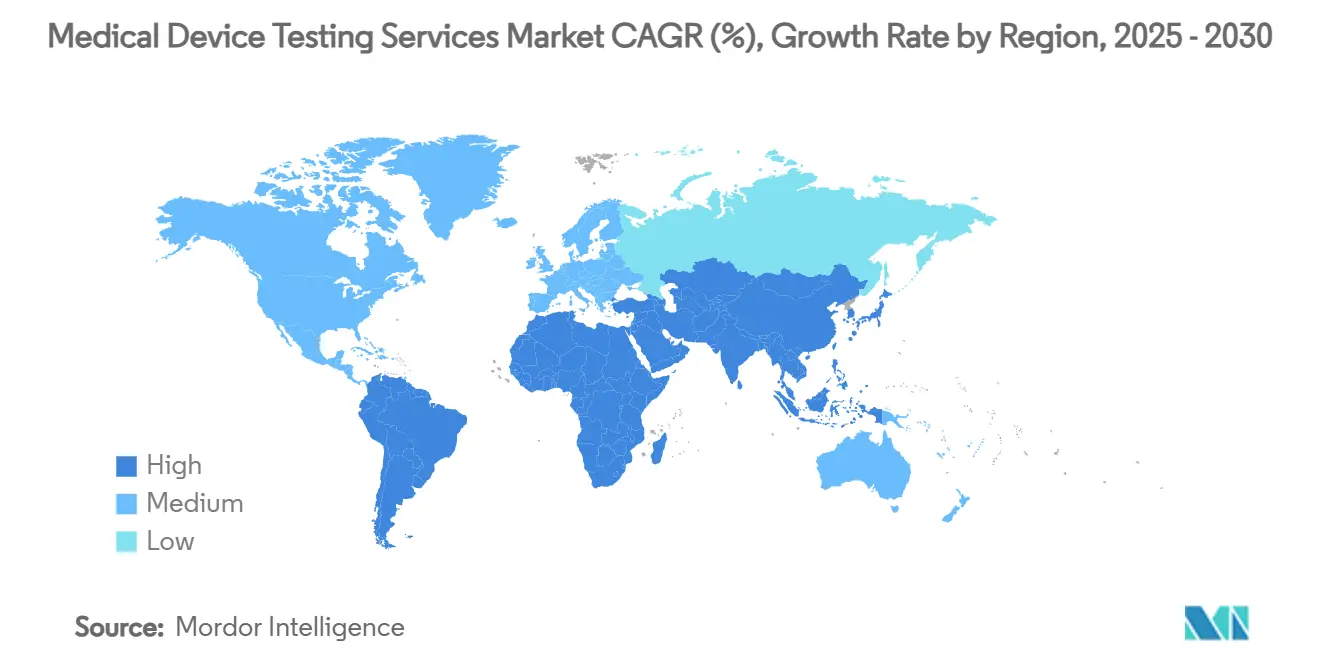

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

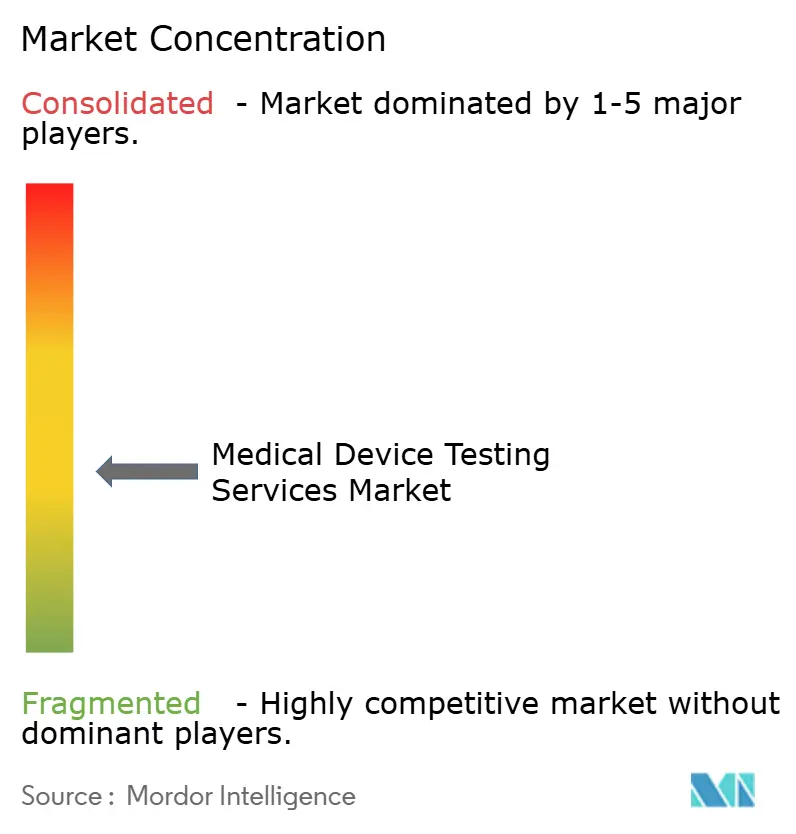

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Servicios de Pruebas para Dispositivos Médicos por Mordor Intelligence

El tamaño del mercado global de servicios de pruebas para dispositivos médicos alcanzó los USD 10,02 mil millones en 2025 y se proyecta que ascienda a USD 15,79 mil millones para 2030, lo que refleja una CAGR del 9,52% durante el período de pronóstico. La intensificación de la regulación global —más visiblemente los mandatos de ciberseguridad de la FDA y el Reglamento de Dispositivos Médicos de la Unión Europea— impulsa a los fabricantes hacia socios externos que ya mantienen instalaciones acreditadas, talento multidisciplinario y sistemas de calidad continuamente actualizados.[1]Grupo de Coordinación de Dispositivos Médicos, MDCG 2021-25 Rev.1,

Comisión Europea, ec.europa.eu La demanda también se beneficia del auge de los implantables habilitados con inteligencia artificial y los dispositivos ponibles conectados que deben superar los obstáculos de inmunidad eléctrica, ciclo de vida del software y biocompatibilidad en un único expediente integrado. Los ciclos de actualización de productos más cortos comprimen los plazos de validación, creando presiones de rendimiento que favorecen a los laboratorios externos escalables, mientras que el avance de Asia-Pacífico hacia una supervisión alineada con ISO añade nuevo volumen a una base de exportación ya activa. Mientras tanto, las herramientas de simulación comienzan a reemplazar determinados protocolos de laboratorio húmedo, reduciendo los ingresos en ciertos segmentos heredados, aunque recompensan a los proveedores que combinan experiencia in silico y de banco para un soporte completo del ciclo de vida.

Conclusiones Clave del Informe

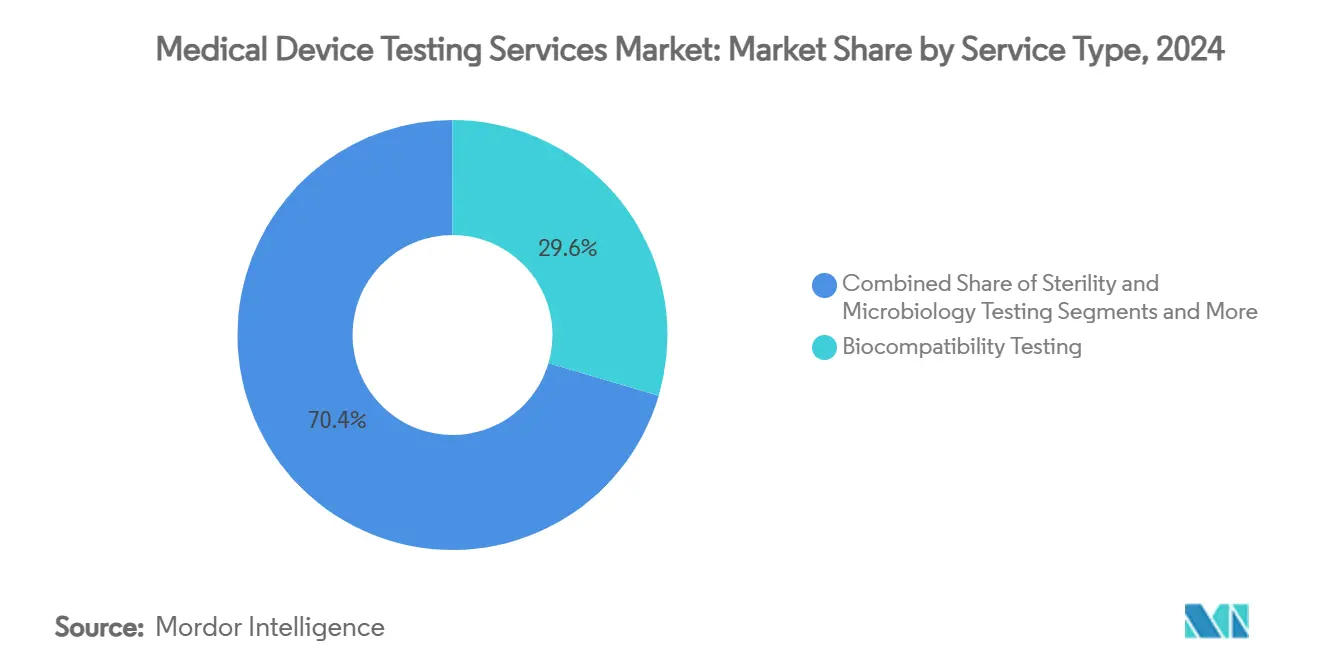

- Por tipo de servicio, las pruebas de biocompatibilidad representaron el 29,56% de la participación del mercado de servicios de pruebas para dispositivos médicos en 2024, mientras que se prevé que las pruebas de seguridad eléctrica y compatibilidad electromagnética registren la CAGR más rápida del 13,44% hasta 2030.

- Por fase de desarrollo, los protocolos preclínicos representaron el 44,56% del tamaño del mercado de servicios de pruebas para dispositivos médicos en 2024, mientras que las pruebas de vigilancia poscomercialización avanzarán a una CAGR del 12,78% hasta 2030.

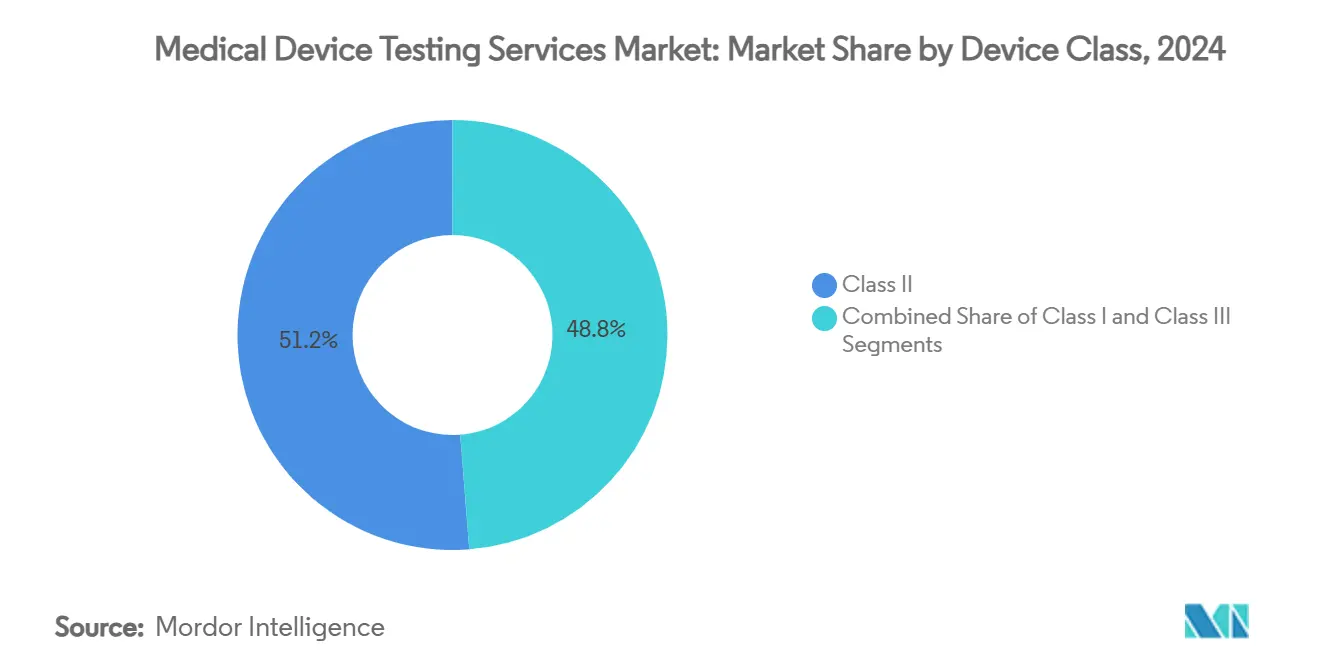

- Por clase de dispositivo, los dispositivos de Clase II representaron el 51,24% de la demanda global de pruebas en 2024, y se prevé que las pruebas de dispositivos de Clase III crezcan a una CAGR del 13,77% hasta 2030.

- Por usuario final, los fabricantes de equipos originales de dispositivos médicos generaron el 56,73% de la demanda total en 2024, mientras que se prevé que las organizaciones de investigación por contrato se expandan a una CAGR del 11,83% hasta 2030.

- América del Norte retuvo una participación de ingresos del 36,58% en 2024, aunque Asia-Pacífico registrará la CAGR más sólida del 12,04% durante el período de pronóstico.

Tendencias e Información del Mercado Global de Servicios de Pruebas para Dispositivos Médicos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Requisitos regulatorios globales estrictos que aceleran las pruebas externalizadas | +2.1% | América del Norte y UE | Mediano plazo (2–4 años) |

| Rápido crecimiento de implantables y dispositivos ponibles complejos | +1.8% | América del Norte y Asia-Pacífico | Largo plazo (≥ 4 años) |

| Expansión del grupo de pacientes con enfermedades crónicas que impulsa los volúmenes de dispositivos | +1.6% | Global | Largo plazo (≥ 4 años) |

| Reducción de los ciclos de vida de los productos que crea presión en el rendimiento de las pruebas | +1.4% | Global | Corto plazo (≤ 2 años) |

| Normas de vigilancia poscomercialización del Reglamento de Dispositivos Médicos de la UE que impulsan las pruebas de rendimiento en el mundo real | +1.2% | UE | Mediano plazo (2–4 años) |

| Validación de ciberseguridad y algoritmos de inteligencia artificial para software como dispositivo médico | +1.1% | América del Norte y UE | Mediano plazo (2–4 años) |

| Fuente: Mordor Intelligence | |||

Requisitos Regulatorios Globales Estrictos que Aceleran las Pruebas Externalizadas

La regulación nunca ha sido tan rigurosa ni multifacética, y pocos equipos internos pueden mantener los equipos, el talento y los controles de documentación que ahora se exigen. La actualización de ciberseguridad de la FDA de marzo de 2024 obliga a cada dispositivo conectado a presentar artefactos detallados de desarrollo seguro, evaluaciones de vulnerabilidades y matrices de control de riesgos, ampliando el alcance de las pruebas más allá de las verificaciones electromecánicas heredadas.[2]Centro para Dispositivos y Salud Radiológica, "Actualizaciones Seleccionadas para la Guía de Ciberseguridad Previa a la Comercialización," Administración de Alimentos y Medicamentos, fda.govAl mismo tiempo, el Reglamento de Dispositivos Médicos de la UE amplió los períodos de transición de productos heredados hasta 2028, pero impuso obligaciones de evidencia del mundo real y una supervisión más estricta de los organismos notificados, lo que extiende los recursos de los fabricantes. Dado que los laboratorios acreditados de terceros ya cumplen con ISO 17025 y mantienen bancos especializados, los patrocinadores trasladan el gasto hacia el mercado de servicios de pruebas para dispositivos médicos para mantener los lanzamientos en el calendario previsto. Los proveedores que combinan inteligencia regulatoria con sistemas integrados de gestión de calidad se convierten en socios fundamentales, convirtiendo la complejidad del cumplimiento normativo en un motor de ingresos sostenido.

Rápido Crecimiento de Implantables y Dispositivos Ponibles Complejos

Los dispositivos multifunción integran sensores, inteligencia artificial y módulos inalámbricos en factores de forma en miniatura que exigen validación simultánea de biocompatibilidad, compatibilidad electromagnética y software. La FDA ahora instruye a los patrocinadores de diagnósticos habilitados con inteligencia artificial a demostrar el rendimiento del algoritmo en estratos de sexo, etnia y comorbilidad antes de la autorización. Mientras tanto, la revisión 4 de la norma IEC 60601-1-2 exige niveles de inmunidad distintos para entornos profesionales, domésticos y especiales, lo que obliga a realizar elaboradas pruebas de blindaje y coexistencia en dispositivos ponibles e implantables. Desarrollar esa infraestructura internamente requiere un capital prohibitivo, por lo que los fabricantes de equipos originales derivan los programas a expertos externos, reforzando el crecimiento en el mercado de servicios de pruebas para dispositivos médicos.

Expansión del Grupo de Pacientes con Enfermedades Crónicas que Impulsa los Volúmenes de Dispositivos

El envejecimiento demográfico y las enfermedades relacionadas con el estilo de vida elevan el consumo de dispositivos en todo el mundo. Solo el gasto en tecnología médica de Asia-Pacífico se prevé en USD 225 mil millones para 2030, reflejando la construcción de hospitales, la expansión de los seguros y la adopción por parte de los médicos de procedimientos mínimamente invasivos. El aumento de los volúmenes se traduce directamente en más validaciones de lotes, partidas y control de cambios, lo que proporciona a los laboratorios acreditados un embudo en expansión. La armonización con las normas ISO, IEC e IMDRF permite a las multinacionales aprovechar un único expediente en múltiples mercados, multiplicando el rendimiento en los centros de pruebas y consolidando el mercado de servicios de pruebas para dispositivos médicos como una competencia externa de importancia crítica para la misión.

Reducción de los Ciclos de Vida de los Productos que Crea Presión en el Rendimiento de las Pruebas

La conectividad en la nube y los paradigmas de software como dispositivo médico fomentan lanzamientos de funciones trimestrales, a veces mensuales. El marco del plan de control de cambios predeterminado de la FDA permite ajustes de algoritmos sin una nueva solicitud 510(k) si se siguen las vías de validación preaprobadas, aunque esas vías aún requieren reverificación del rendimiento bajo cargas de producción. Los patrocinadores escalan los bancos externos para realizar análisis iterativos de ciberseguridad, barridos de compatibilidad electromagnética de regresión y puntos finales de biocompatibilidad reejecutados, aumentando la dependencia del mercado de servicios de pruebas para dispositivos médicos para una capacidad rápida y repetible.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escalada de costos y tiempos de entrega para paneles de pruebas multimodales | –1.3% | Global | Corto plazo (≤ 2 años) |

| Escasez de capacidad de laboratorio conforme a ISO 17025 en regiones emergentes | –1.1% | Asia-Pacífico y América Latina | Mediano plazo (2–4 años) |

| Advertencias de la FDA sobre integridad de datos que obligan a costosas repeticiones de pruebas | –0.9% | Global | Corto plazo (≤ 2 años) |

| Adopción de simulación in silico que reduce ciertos ingresos de laboratorio húmedo | –0.7% | Global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Escalada de Costos y Tiempos de Entrega para Paneles de Pruebas Multimodales

La orientación ampliada integra biocompatibilidad, caracterización química, seguridad del software y seguridad eléctrica en un único expediente, lo que requiere equipos adicionales, capacitación del personal y validaciones de métodos. Alinear la política de biocompatibilidad de la FDA con la norma ISO 10993-1, al tiempo que se reduce el uso de animales, aún obliga a los laboratorios a invertir en nuevas suites de toxicología in vitro y sistemas de imágenes de alto contenido, gastos que en última instancia se trasladan a los patrocinadores. Las empresas más pequeñas enfrentan presiones presupuestarias, lo que ralentiza la adopción a corto plazo en partes del mercado de servicios de pruebas para dispositivos médicos.

Adopción de Simulación In Silico que Reduce Ciertos Ingresos de Laboratorio Húmedo

Los modelos computacionales de alta fidelidad pueden replicar la hemodinámica, las trayectorias de carga ortopédica o la propagación eléctrica con aceptación regulatoria si se validan para su credibilidad. El respaldo de la FDA a los ensayos virtuales permite a los patrocinadores reemplazar parte del trabajo en banco o con animales, particularmente para cambios de diseño incrementales, reduciendo el rendimiento en los laboratorios tradicionales.[3]Kenneth I. Aycock et al., "Hacia Ensayos Clínicos In Silico Confiables para Dispositivos Médicos," Frontiers in Medicine, frontiersin.orgLos laboratorios que invierten en servicios de simulación pueden compensar las pérdidas, pero los proveedores que dependen en gran medida de volúmenes de laboratorio húmedo estandarizados enfrentan un crecimiento más lento dentro del mercado de servicios de pruebas para dispositivos médicos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servicio: La Biocompatibilidad Lidera, la Compatibilidad Electromagnética Supera

Las pruebas de biocompatibilidad retuvieron el 29,56% de la participación del mercado de servicios de pruebas para dispositivos médicos en 2024, anclando la contribución del segmento al tamaño general del mercado de servicios de pruebas para dispositivos médicos. El servicio sigue siendo fundamental porque todo producto implantable, invasivo o de contacto prolongado debe superar los puntos finales de citotoxicidad, sensibilización e irritación antes de que los reguladores acepten los datos clínicos. Se prevé que los protocolos de seguridad eléctrica y compatibilidad electromagnética, impulsados por el hardware conectado y las revisiones de inmunidad de la norma IEC 60601-1-2, registren una CAGR del 13,44% hasta 2030. Los estudios de esterilidad y microbiología mantienen una porción estable de la demanda gracias a los desechables de un solo uso y los implantes ortopédicos que requieren ciclos de esterilización validados, mientras que la química analítica gana prominencia a medida que los patrocinadores investigan los extractables, los lixiviables y las interacciones de materiales. La validación de envases y vida útil se está expandiendo a medida que la FDA enfatiza el envejecimiento en tiempo real sobre la extrapolación acelerada, obligando a los fabricantes a demostrar la integridad a lo largo de cadenas de distribución más largas.

Las auditorías de ciberseguridad y algoritmos de inteligencia artificial, aún agrupadas bajo "otros servicios", son pequeñas en términos absolutos de dólares, pero registran recuentos de proyectos de tres dígitos y se convertirán en un pilar diferenciado del tamaño del mercado de servicios de pruebas para dispositivos médicos a mediados de la década. Los laboratorios que integran bancos de hardware, software y ciencia de datos ganan contratos complejos, desplazando a los proveedores de modalidad única que no pueden cumplir con los expedientes de múltiples puntos finales. A medida que proliferan los dispositivos conectados, los laboratorios de compatibilidad electromagnética añaden cámaras de coexistencia inalámbrica, mientras que los especialistas en biocompatibilidad invierten en alternativas in vitro alineadas con la norma ISO 10993-1 para reducir el uso de animales. El gasto de capital resultante eleva las barreras de entrada, reforzando las ventajas de los actores establecidos con presencia global. Los patrocinadores se inclinan hacia laboratorios que ofrecen agrupación basada en menús, lo que les permite combinar biocompatibilidad, compatibilidad electromagnética y envases en una sola cotización para reducir el tiempo hasta la presentación. En consecuencia, la evolución de la combinación de servicios está desplazando los ingresos hacia protocolos de mayor valor y con mayor intensidad tecnológica, incluso cuando los estudios tradicionales de banco húmedo continúan sustentando el flujo de caja base en todo el mercado de servicios de pruebas para dispositivos médicos.

Por Fase de Desarrollo: La Fase Preclínica Domina, la Poscomercialización Gana Terreno

La validación preclínica representó el 44,56% de la participación del mercado de servicios de pruebas para dispositivos médicos en 2024, subrayando su papel como el mayor contribuyente al tamaño del mercado de servicios de pruebas para dispositivos médicos. Los patrocinadores dependen de los datos de rendimiento en banco, biocompatibilidad, caracterización mecánica y química para respaldar las presentaciones 510(k), PMA y marcado CE, generando un rendimiento de laboratorio predecible. Las pruebas en la etapa clínica controlada son menores en volumen, pero más altas en ingresos por estudio, porque implican evaluaciones de factores humanos, seguridad fundamental y eficacia que requieren supervisión del comité de revisión institucional y estadísticas sofisticadas.

Sin embargo, se proyecta que las pruebas de vigilancia poscomercialización se expandan a una CAGR del 12,78% hasta 2030, un ritmo que elevará constantemente su participación en el tamaño del mercado de servicios de pruebas para dispositivos médicos. El Reglamento de Dispositivos Médicos de la UE obliga a la notificación de tendencias, actualizaciones periódicas de seguridad y confirmación de acciones correctivas para cada clase de dispositivo comercializado, lo que impulsa a los fabricantes a contratar socios externos para el análisis de datos del mundo real y estudios de banco de seguimiento. Los laboratorios que fusionan el análisis epidemiológico con las pruebas físicas de repetición aseguran acuerdos plurianuales, amortiguando la ciclicidad de los ingresos vinculada a las nuevas tuberías de productos. La evolución de la validación inicial a la evidencia continua del ciclo de vida remodela los modelos de dotación de personal, exigiendo estadísticos e ingenieros de datos junto a los científicos de banco tradicionales. Con el tiempo, el trabajo preclínico seguirá dominando los dólares absolutos, pero los programas poscomercialización representarán una mayor porción del crecimiento incremental en el mercado de servicios de pruebas para dispositivos médicos.

Por Clase de Dispositivo: La Clase II Domina, la Clase III Surge

Los dispositivos de Clase II generaron el 51,24% del gasto global en pruebas en 2024, consolidando su posición como el mayor impulsor del tamaño del mercado de servicios de pruebas para dispositivos médicos. Estos productos de riesgo moderado —incluidas las bombas de infusión, los sistemas de energía quirúrgica y los accesorios de imagen— requieren controles especiales más evidencia exhaustiva de banco y, a veces, evidencia clínica limitada, creando una demanda de laboratorio constante. Los artículos de Clase I, regidos principalmente por controles generales, mantienen un flujo modesto pero consistente de trabajo de biocarga y seguridad eléctrica.

Las presentaciones de Clase III, aunque menores en número de unidades, se expandirán a una CAGR del 13,77% y capturarán una porción creciente de la participación del mercado de servicios de pruebas para dispositivos médicos hasta 2030. Los implantables de soporte vital, como los dispositivos de asistencia ventricular o los neuroestimuladores, exigen exhaustivos programas preclínicos, de animales grandes, de factores humanos y poscomercialización, produciendo presupuestos de pruebas de cinco a diez veces mayores que los productos de riesgo medio. El creciente énfasis de la FDA en el rendimiento clínico y la evaluación combinada de beneficio-riesgo amplifica los requisitos de datos, lo que impulsa a los patrocinadores a asociarse con laboratorios que puedan coordinar flujos de trabajo de toxicología, uso simulado, hemodinámica y validación de algoritmos bajo un sistema de calidad unificado. Con innovadores respaldados por capital de riesgo que amplían los límites en biorreabsorbibles y prótesis inteligentes, la cartera de Clase III sugiere un catalizador de ingresos duradero para los proveedores de servicio completo en el mercado de servicios de pruebas para dispositivos médicos.

Por Usuario Final: Los Fabricantes de Equipos Originales Impulsan el Gasto, las Organizaciones de Investigación por Contrato Aceleran

Los fabricantes de equipos originales representaron el 56,73% de los ingresos de 2024, convirtiéndolos en el grupo de clientes dominante y el principal determinante del tamaño del mercado de servicios de pruebas para dispositivos médicos. Sus sistemas de calidad corporativos y las obligaciones de presentación regulatoria obligan a una externalización sistemática en evaluaciones de biocompatibilidad, esterilidad, compatibilidad electromagnética y ciberseguridad. Las organizaciones de fabricación por contrato contribuyen con una participación estable de un solo dígito medio al financiar estudios de liberación de lotes y validación de procesos para mantener el cumplimiento de las Buenas Prácticas de Fabricación.

Se proyecta que las organizaciones de investigación por contrato crezcan a una CAGR del 11,83%, aumentando su porción de la participación del mercado de servicios de pruebas para dispositivos médicos a medida que los patrocinadores consolidan los servicios de banco, animales y clínicos bajo acuerdos maestros únicos. Las organizaciones de investigación por contrato adquieren o se asocian con laboratorios de pruebas para ofrecer paquetes desde la cuna hasta la comercialización, lo que permite a los fabricantes de equipos originales agilizar las listas de proveedores y acelerar los plazos. Los fabricantes de equipos originales más pequeños, que carecen de equipos regulatorios internos, a menudo recurren por defecto a programas gestionados por organizaciones de investigación por contrato que agrupan toxicología, usabilidad y redacción regulatoria, lo que impulsa aún más el gasto externo. Los centros de investigación académicos y hospitalarios añaden volumen incremental a través de estudios iniciados por investigadores y proyectos traslacionales, pero siguen siendo un nicho en relación con la demanda comercial. A medida que aumenta la complejidad de los dispositivos y se multiplican las presentaciones globales, los usuarios finales favorecen cada vez más a los proveedores de servicio completo capaces de elaborar expedientes de múltiples jurisdicciones, sustentando sólidas perspectivas de crecimiento para los proveedores externalizados en el mercado de servicios de pruebas para dispositivos médicos.

Análisis Geográfico

América del Norte representó el 36,58% de los ingresos globales en 2024, respaldada por la rigurosa supervisión de la FDA, sólidos sistemas de pagadores y una densa red de laboratorios acreditados por ISO que cubren todas las modalidades principales del mercado de servicios de pruebas para dispositivos médicos. Estados Unidos lidera la innovación regulatoria en ciberseguridad e inteligencia artificial, lo que obliga a los patrocinadores a mantener tuberías de pruebas domésticas incluso cuando la fabricación se encuentra en el extranjero, mientras que Charles River Laboratories, por ejemplo, registró ingresos de USD 4,05 mil millones en 2024 y anunció nueva capacidad de vivario CRADL en Cambridge, Massachusetts, para atender estudios de implantes de Clase III. Canadá garantiza la proximidad al mercado a través de la alineación de Health Canada con los principios del IMDRF, y México aprovecha los centros de producción maquiladora que requieren pruebas de liberación de lotes locales, alimentando el tráfico de laboratorios transfronterizos.

Europa sigue siendo la segunda región más grande, con períodos de transición extendidos del Reglamento de Dispositivos Médicos que mantienen miles de dispositivos heredados en cola para la evaluación de conformidad, impulsando la utilización sostenida de las instalaciones de TÜV SÜD, BSI y DEKRA. TÜV SÜD reportó ingresos superiores a EUR 3 mil millones en 2024 y continúa dividiendo el capital entre bancos adicionales en Alemania y la expansión de satélites en Estados Unidos y Asia-Pacífico, lo que refleja la demanda de suites de pruebas integradas y globalizadas. Alemania lidera en volumen, pero el Reino Unido y Francia siguen siendo centros de primer nivel para la validación de usabilidad, factores humanos y salud digital. Las naciones del sur de Europa, aunque más pequeñas, ofrecen capacidad química y microbiológica rentable, absorbiendo el desbordamiento de los mercados centrales saturados dentro del mercado de servicios de pruebas para dispositivos médicos.

Se prevé que Asia-Pacífico registre una CAGR del 12,04%, superando a todas las demás geografías. La Administración Estatal para la Regulación del Mercado de China modernizó los catálogos de clasificación de dispositivos y reforzó la orientación de evaluación clínica local, impulsando las inversiones en laboratorios domésticos, mientras que las multinacionales aún realizan ensayos fundamentales en el extranjero para cumplir con los puntos finales de la FDA o la UE. Japón mantiene una alta demanda tecnológica a través de la revisión acelerada de la PMDA para dispositivos innovadores, aunque a menudo requiere datos de biocompatibilidad duplicados, lo que añade a los volúmenes de pruebas. Las Normas de Dispositivos Médicos de India de 2024 extendieron la licencia obligatoria a categorías previamente no reguladas, estimulando la demanda local, pero enviando los expedientes de alto riesgo a Singapur o Europa debido a las brechas de capacidad. Corea del Sur y Australia avanzan en la armonización con el IMDRF, pero dependen de socios regionales para el modelado hemodinámico de Clase III o las exposiciones electromagnéticas. Oriente Medio, África y América del Sur muestran programas crecientes de sustitución de importaciones que requieren pruebas de lotes en el país, pero la falta de infraestructura ISO 17025 generalizada mantiene las validaciones complejas ancladas a los actores establecidos en el mercado más amplio de servicios de pruebas para dispositivos médicos.

Panorama Competitivo

El mercado de servicios de pruebas para dispositivos médicos está moderadamente consolidado. Eurofins Scientific registró EUR 5.142 millones en los primeros nueve meses de 2024 y adquirió Infinity Laboratories para ampliar sus fortalezas en microbiología y esterilización en todo Estados Unidos. SGS profundizó su presencia en América del Norte al adquirir Applied Technical Services por USD 1.325 mil millones en julio de 2025, añadiendo instantáneamente bancos de fatiga de grado aeroespacial y ampliando su base de clientes en mercados regulados. Intertek se centra en dispositivos conectados, habiendo inaugurado recientemente un centro de seguridad de inteligencia artificial en California, mientras que TÜV SÜD refuerza los programas de certificación de salud digital que abarcan Europa, Asia y Estados Unidos.

Las adquisiciones estratégicas no muestran señales de desaceleración. Applus+ compró Keystone Compliance en noviembre de 2024, asegurando cámaras de compatibilidad electromagnética y ambientales diseñadas a medida para pruebas de durabilidad de grado militar, que ahora vende de forma cruzada en estudios médicos de choque por lanzamiento y vibración. La alianza de NAMSA con Terumo ejemplifica la externalización de extremo a extremo, agrupando toxicología, monitoreo clínico y redacción regulatoria bajo marcos de servicio maestro que agilizan la gestión de carteras para grandes patrocinadores. Los proveedores especializados —Nelson Labs en microbiología, Element en materiales y WuXi AppTec en presentaciones duales China-FDA— aprovechan el profundo conocimiento del dominio para defender los márgenes a pesar de las ventajas de escala de las grandes corporaciones.

La tecnología es el nuevo diferenciador. Los líderes del mercado invierten fuertemente en preparación de muestras asistida por robótica, interpretación de resultados mediante inteligencia artificial y portales en la nube cifrados que alimentan paneles de control directamente a los sistemas de calidad de los patrocinadores. Los laboratorios que automatizan la trazabilidad e integran simulaciones de gemelos digitales reducen los tiempos de ciclo y obtienen precios premium, mientras que los rezagados corren el riesgo de ser relegados a recuentos de biocarga estandarizados y de bajo margen. Esta dinámica competitiva estimula la inversión de capital continua y la actividad de adquisiciones, dando forma a la trayectoria de innovación del mercado de servicios de pruebas para dispositivos médicos.

Líderes de la Industria de Servicios de Pruebas para Dispositivos Médicos

Eurofins Scientific

SGS SA

Intertek Group plc

TÜV SÜD AG

WuXi AppTec

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: SGS acordó adquirir Applied Technical Services por USD 1.325 mil millones, creando una plataforma de pruebas e inspección en América del Norte con ventas anuales que superan los USD 1,5 mil millones.

- Noviembre de 2024: Applus+ compró Keystone Compliance, añadiendo experiencia en compatibilidad electromagnética e interferencia electromagnética, ambiental y de envases para reforzar su presencia en Estados Unidos.

- Octubre de 2024: NAMSA y Terumo firmaron una asociación estratégica de externalización para acelerar las aprobaciones regulatorias en toda la cartera global de dispositivos médicos de Terumo.

Alcance del Informe Global del Mercado de Servicios de Pruebas para Dispositivos Médicos

| Pruebas de Biocompatibilidad |

| Pruebas de Esterilidad y Microbiología |

| Caracterización de Materiales y Química Analítica |

| Pruebas de Seguridad Eléctrica y Compatibilidad Electromagnética |

| Validación de Envases y Vida Útil |

| Otros |

| Preclínica |

| Clínica |

| Poscomercialización / Vigilancia Poscomercialización |

| Clase I |

| Clase II |

| Clase III |

| Fabricantes de Equipos Originales de Dispositivos Médicos |

| Organizaciones de Fabricación por Contrato |

| Organizaciones de Investigación por Contrato |

| Otros |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Consejo de Cooperación del Golfo |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Servicio | Pruebas de Biocompatibilidad | |

| Pruebas de Esterilidad y Microbiología | ||

| Caracterización de Materiales y Química Analítica | ||

| Pruebas de Seguridad Eléctrica y Compatibilidad Electromagnética | ||

| Validación de Envases y Vida Útil | ||

| Otros | ||

| Por Fase de Desarrollo | Preclínica | |

| Clínica | ||

| Poscomercialización / Vigilancia Poscomercialización | ||

| Por Clase de Dispositivo | Clase I | |

| Clase II | ||

| Clase III | ||

| Por Usuario Final | Fabricantes de Equipos Originales de Dispositivos Médicos | |

| Organizaciones de Fabricación por Contrato | ||

| Organizaciones de Investigación por Contrato | ||

| Otros | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Consejo de Cooperación del Golfo | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

1. ¿Cuál es la tasa de crecimiento proyectada del mercado de servicios de pruebas para dispositivos médicos?

Se espera que el mercado de servicios de pruebas para dispositivos médicos se expanda a una CAGR del 9,52% de 2025 a 2030, creciendo de USD 10,02 mil millones a USD 15,79 mil millones.

2. ¿Qué servicio de pruebas experimentará el crecimiento más rápido?

Las pruebas de seguridad eléctrica y compatibilidad electromagnética aumentarán a una CAGR del 13,44%, impulsadas por la proliferación de dispositivos conectados y las normas de inmunidad IEC actualizadas.

3. ¿Por qué las pruebas de vigilancia poscomercialización están ganando importancia?

El Reglamento de Dispositivos Médicos de la UE y regulaciones comparables exigen a los fabricantes recopilar datos de rendimiento del mundo real a lo largo del ciclo de vida de un producto, elevando la demanda de servicios continuos de validación y análisis.

4. ¿Qué región tiene el pronóstico de crecimiento más rápido?

Asia-Pacífico está preparada para una CAGR del 12,04% gracias a la expansión de las bases de fabricación, la armonización regulatoria y el aumento de la inversión en atención médica.

Última actualización de la página el: