Tamaño y Participación del Mercado de Externalización de Servicios de Biotecnología y Farmacéutica de EE. UU.

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

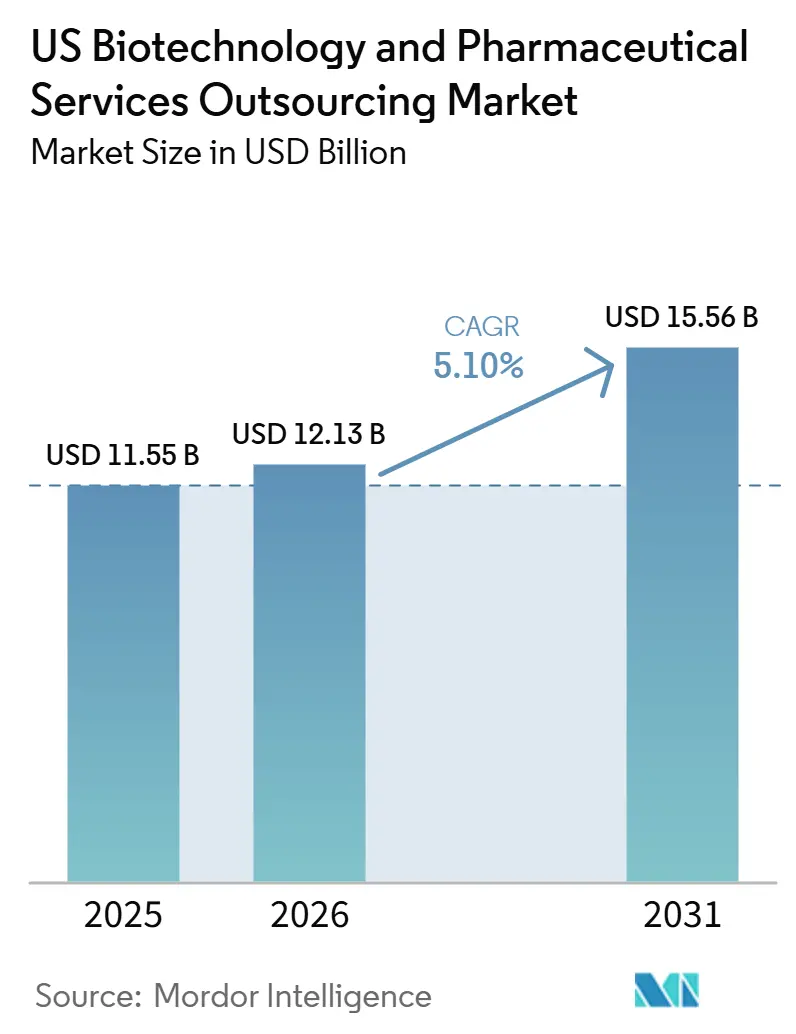

| Tamaño del mercado en el año base (2025) | 11.55 Mil millones de dólares |

| Tamaño del Mercado (2026) | 12.13 Mil millones de dólares |

| Tamaño del Mercado (2031) | 15.56 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.10% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Externalización de Servicios de Biotecnología y Farmacéutica de EE. UU. por Mordor Intelligence

Se espera que el tamaño del Mercado de Externalización de Servicios de Biotecnología y Farmacéutica de EE. UU. aumente de USD 11.550 millones en 2025 a USD 12.130 millones en 2026 y alcance USD 15.560 millones para 2031, creciendo a una CAGR del 5,10% durante 2026-2031.

Los patrocinadores biofarmacéuticos están externalizando cada vez más la fabricación, el desarrollo y la ejecución clínica, mientras concentran sus presupuestos internos en la comercialización, la gestión de portafolios y la adquisición de activos. En 2024, los inicios de ensayos clínicos a nivel mundial alcanzaron 5.318, retomando los niveles de actividad previos a la pandemia e impulsando la demanda de servicios de OIC y ODMO.[1]IQVIA Institute for Human Data Science, "Tendencias Globales en I+D 2025, Señales de Mayor Eficiencia y Productividad," IQVIA, iqvia.com La financiación del sector biotecnológico de Estados Unidos se mantuvo sólida en 2025, con 256 rondas de financiación que recaudaron USD 18.500 millones, apoyando a patrocinadores que dependen de infraestructura externalizada y soporte operativo.[2]IQVIA Institute for Human Data Science, "Tendencias Globales en I+D 2025, Señales de Mayor Eficiencia y Productividad," IQVIA, iqvia.com La mayor demanda proviene de biológicos, terapias celulares, terapias génicas y otros programas complejos que requieren sistemas GMP especializados, analítica avanzada y equipos clínicos experimentados, de los que muchos patrocinadores carecen internamente. Los proveedores con capacidades integrales de desarrollo, fabricación, regulación y datos están ganando ventaja competitiva a medida que los patrocinadores buscan reducir la superposición de proveedores y mejorar la velocidad de ejecución.

Conclusiones Clave del Informe

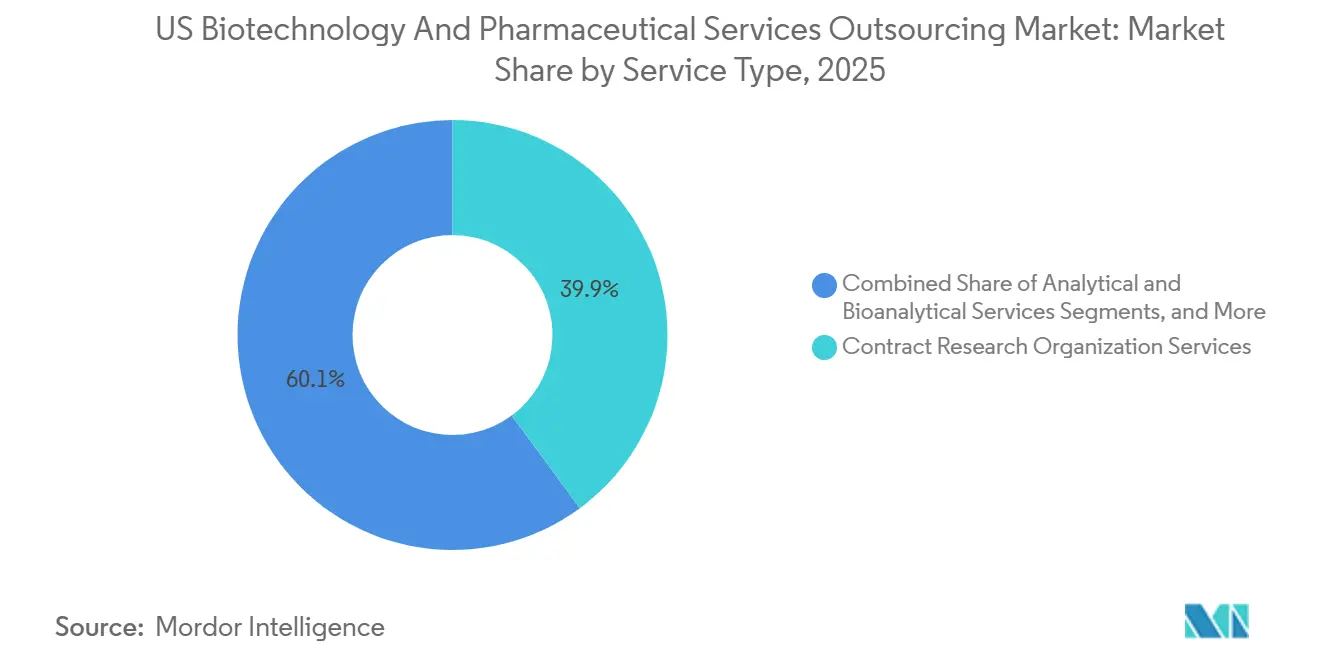

- Por tipo de servicio, los servicios de Organización de Investigación por Contrato representaron el 39,88% de la participación del mercado de externalización de servicios de biotecnología y farmacéutica de EE. UU. en 2025, mientras que se proyecta que los servicios de Organización de Desarrollo y Fabricación por Contrato crezcan a una CAGR del 7,45% hasta 2031.

- Por tipo de fármaco, las moléculas pequeñas representaron el 42,35% de los ingresos en 2025, mientras que se prevé que las terapias celulares y génicas se expandan a una CAGR del 8,88% hasta 2031.

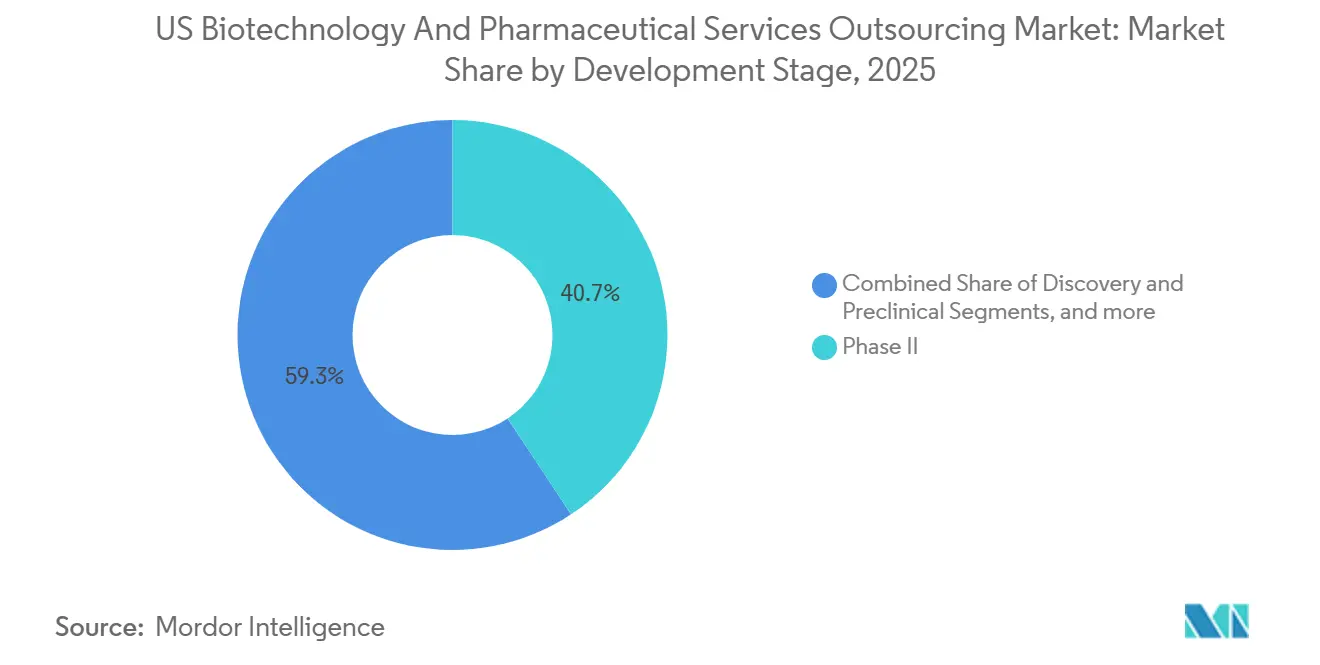

- Por etapa de desarrollo, la Fase II representó el 40,67% del tamaño del mercado de externalización de servicios de biotecnología y farmacéutica de EE. UU. en 2025, mientras que se proyecta que los servicios de descubrimiento y preclínicos registren una CAGR del 7,52% hasta 2031.

- Por usuario final, las empresas farmacéuticas contribuyeron con el 51,34% de los ingresos en 2025, mientras que se espera que las empresas de biotecnología crezcan a una CAGR del 6,9% hasta 2031.

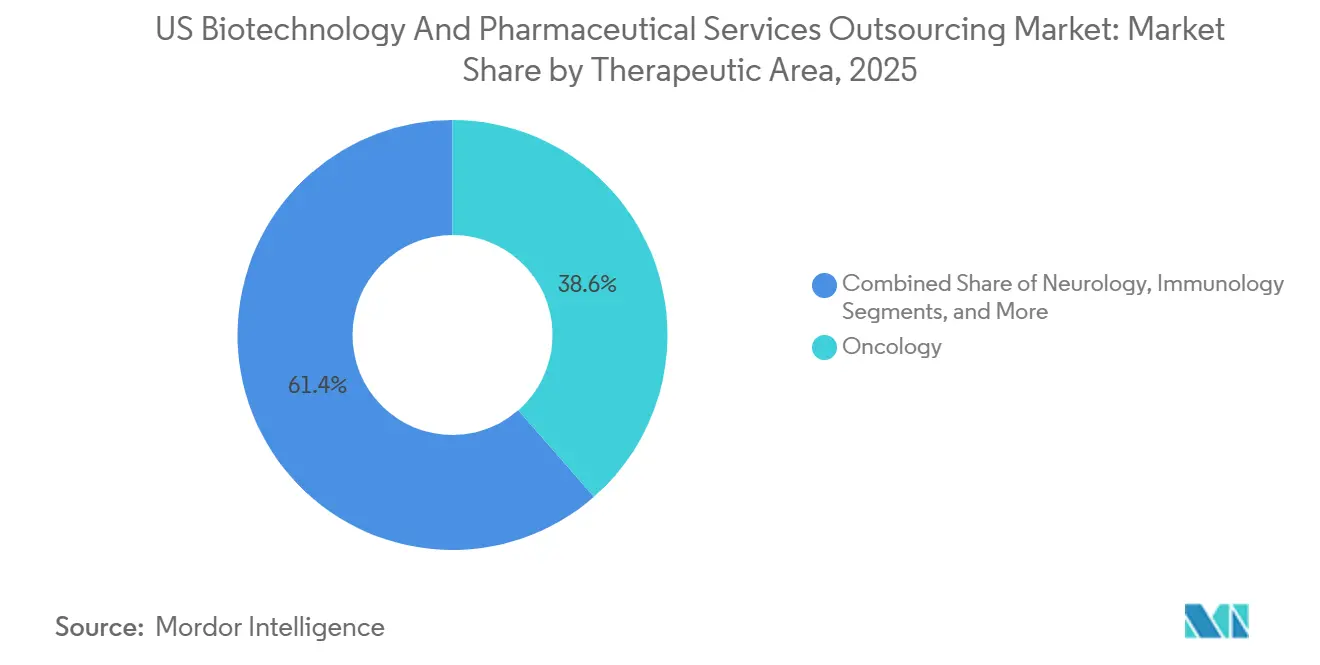

- Por área terapéutica, la oncología representó el 38,55% de los ingresos en 2025, mientras que se prevé que la neurología avance a una CAGR del 6,56% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Externalización de Servicios de Biotecnología y Farmacéutica de EE. UU.

Análisis del Impacto de los Impulsores*

| IMPULSOR | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | HORIZONTE TEMPORAL DEL IMPACTO |

|---|---|---|---|

| Creciente complejidad de los biológicos y las cadenas de desarrollo de terapias celulares y génicas | +1.7% | Nacional, concentrado en los centros biotecnológicos del Noreste y la Bahía de San Francisco | Corto plazo (≤ 2 años) |

| Impulso de los patrocinadores hacia modelos operativos de costo fijo y capacidad variable | +1.0% | Nacional | Mediano plazo (2-4 años) |

| Demanda de socios integrados de desarrollo y fabricación de extremo a extremo | +1.2% | Nacional, con ganancias tempranas en los clústeres de Boston, Research Triangle y San Francisco | Mediano plazo (2-4 años) |

| Relocalización y diversificación del riesgo en la cadena de suministro de América del Norte | +0.9% | Nacional | Corto plazo (≤ 2 años) |

| Las operaciones clínicas intensivas en datos favorecen plataformas tecnológicas escalables con base en EE. UU. | +0.7% | Nacional | Mediano plazo (2-4 años) |

| Diseño de protocolos más rápido y soporte de reclutamiento para ensayos complejos | +0.5% | Nacional, con ganancias tempranas en los corredores de ensayos de Carolina del Norte, Nueva Jersey y Massachusetts | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Creciente Complejidad de los Biológicos y las Cadenas de Desarrollo de Terapias Celulares y Génicas

El giro hacia los biológicos, las terapias celulares y las terapias génicas es el principal impulsor de la demanda en el mercado de externalización de servicios de biotecnología y farmacéutica de Estados Unidos. Estos programas requieren suites GMP especializadas, métodos analíticos específicos por modalidad, procesos complejos de cadena de frío y experiencia regulatoria que son difíciles de desarrollar rápidamente. En 2024, los programas de oncología, inmunología, neurología y cardiovascular representaron el 71% de los 5.318 inicios de ensayos clínicos, lo que refleja el enfoque en áreas complejas.[3]Administración de Alimentos y Medicamentos de EE. UU., "Realización de Ensayos Clínicos con Elementos Descentralizados," FDA, fda.gov Las nuevas modalidades oncológicas, incluidas las terapias celulares y génicas, los conjugados anticuerpo-fármaco y los anticuerpos multiespecíficos, representaron el 35% de los ensayos oncológicos, aumentando la demanda de ODMO con capacidades avanzadas. Los programas autólogos de CAR-T implican múltiples tareas especializadas, distribuyendo el trabajo entre varios proveedores, lo que impulsa mayores volúmenes de externalización, costos de programa y relaciones más prolongadas con los proveedores.

Demanda de Socios Integrados de Desarrollo y Fabricación de Extremo a Extremo

Los patrocinadores en el mercado de externalización de servicios de biotecnología y farmacéutica de Estados Unidos están reduciendo el número de socios de externalización por programa, favoreciendo a los proveedores que gestionan procesos de extremo a extremo desde el desarrollo hasta la presentación regulatoria. Se ha demostrado que los modelos integrados de ODMO y OIC aceleran los plazos, con adopción por parte de más de 120 empresas de biotecnología en más de 350 protocolos. Esta tendencia está concentrando los ingresos entre los proveedores con capacidades más amplias, mientras que los especialistas más pequeños forman asociaciones para ampliar su oferta de servicios. Los equipos de adquisiciones priorizan la velocidad y la reducción de transferencias, lo que otorga a las plataformas integradas ventajas en precios y relaciones más sólidas con los patrocinadores.

Relocalización y Diversificación del Riesgo en la Cadena de Suministro de América del Norte

La reconfiguración de la cadena de suministro está impulsando la demanda en el mercado de externalización de servicios de biotecnología y farmacéutica de Estados Unidos. La Ley BIOSECURE, promulgada en diciembre de 2025, restringe a las agencias y contratistas estadounidenses trabajar con ciertos proveedores de biotecnología chinos, redirigiendo el trabajo hacia proveedores nacionales y de naciones aliadas.[4]Morrison Foerster, "Actualización de la Ley BIOSECURE," Morrison Foerster, mofo.com Este cambio está tensionando la capacidad de fabricación GMP doméstica, particularmente para vectores virales, ADN plasmídico y nanopartículas lipídicas. Los proveedores con instalaciones conformes en EE. UU. y capacidad disponible están bien posicionados para absorber esta demanda, aunque la transición llevará tiempo a medida que los acuerdos existentes concluyan.

Las Operaciones Clínicas Intensivas en Datos Favorecen Plataformas Tecnológicas Escalables con Base en EE. UU.

Las operaciones clínicas en el mercado de externalización de servicios de biotecnología y farmacéutica de Estados Unidos son cada vez más intensivas en datos, especialmente en los ensayos de etapa media y tardía. Los dispositivos portátiles, los resultados reportados electrónicamente por los pacientes, los componentes de ensayos descentralizados y los datos del mundo real están dando forma a los diseños de los programas de Fase II y III. La guía de la FDA de 2024 sobre ensayos descentralizados y la finalización de la ICH E6(R3) en 2025 enfatizan la gestión de calidad basada en riesgos y los sistemas digitales escalables. Las plataformas con base en EE. UU. con herramientas avanzadas y flujos de trabajo automatizados se están volviendo esenciales, permitiendo a los proveedores más grandes asegurar contratos de mayor valor, mientras que las plataformas más débiles enfrentan presión competitiva.

Análisis del Impacto de las Restricciones*

| RESTRICCIÓN | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | HORIZONTE TEMPORAL DEL IMPACTO |

|---|---|---|---|

| Riesgo de concentración de patrocinadores y consolidación de proveedores | -0.8% | Nacional | Mediano plazo (2-4 años) |

| Carga de cumplimiento regulatorio y de calidad en programas multisitio | -0.6% | Nacional | Corto plazo (≤ 2 años) |

| Cuellos de botella de capacidad en modalidades especializadas y suites GMP | -0.4% | Nacional, más pronunciado en el corredor NJ-PA y Research Triangle | Mediano plazo (2-4 años) |

| Presión sobre los márgenes por la competencia en licitaciones y la compresión de precios | -0.3% | Nacional | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Riesgo de Concentración de Patrocinadores y Consolidación de Proveedores

En el mercado de externalización de servicios de biotecnología y farmacéutica de Estados Unidos, la consolidación de proveedores entre los principales patrocinadores está limitando las oportunidades de crecimiento. Muchas de las principales empresas farmacéuticas trabajan ahora con un número reducido de OIC y ODMO preferidos en todas las categorías de servicios. Si bien este enfoque agiliza la supervisión y la gestión de costos, expone a los proveedores a riesgos de ingresos significativos si pierden su estatus preferido. Las empresas de nivel medio enfrentan presión adicional, ya que a menudo invierten en sistemas de calidad, personal e instalaciones antes de asegurar contratos. Los clientes de biotecnología más pequeños proporcionan cierto equilibrio, pero su demanda fluctúa con la financiación y los cambios de portafolio, lo que hace que la calidad de los ingresos sea sensible a la concentración de clientes y a los ciclos de renovación.

Cuellos de Botella de Capacidad en Modalidades Especializadas y Suites GMP

Las limitaciones de capacidad en la fabricación especializada siguen siendo un desafío en el mercado de externalización de servicios de biotecnología y farmacéutica de Estados Unidos. Las áreas de alta demanda, como la producción de vectores virales, el llenado y acabado estéril para biológicos y la síntesis de HPAPI, enfrentan una oferta ajustada. Establecer una línea de llenado y acabado aséptico requiere entre USD 150 millones y USD 200 millones y de 3 a 4 años para su validación, lo que ralentiza la respuesta de la oferta ante la creciente demanda. Con solo 12 plantas en Estados Unidos que ofrecen contención de HPAPI certificada por SafeBridge a escala comercial, la oferta está concentrada entre pocos operadores. La expansión planificada de USD 120 millones de Cambrex en HPAPI en Iowa para marzo de 2025 tardará tiempo en alcanzar su plena capacidad, lo que lleva a los patrocinadores en programas de terapia avanzada a reservar capacidad con mucha anticipación, reduciendo las ganancias de eficiencia en la externalización.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servicio: Los Servicios de OIC Lideran Mientras los ODMO Ganan Terreno a Través de la Integración

En 2025, los servicios de Organización de Investigación por Contrato (OIC) dominaron el mercado de externalización de servicios de biotecnología y farmacéutica de EE. UU., representando el 39,88% de los ingresos. Esta dominancia se atribuye en gran medida a las actividades continuas de Fase II a Fase IV en oncología y neurología, campos donde la ejecución de ensayos es tanto intensiva en datos como operativamente compleja. Las OIC están ampliando su alcance, yendo más allá del monitoreo tradicional y la gestión de sitios para incluir soporte en el diseño de protocolos, analítica de reclutamiento de pacientes, farmacovigilancia y supervisión integrada de calidad. Esta evolución está elevando los valores promedio de los contratos, ya que los patrocinadores optan por paquetes de ejecución integrales en lugar de servicios independientes. El mercado favorece cada vez más a los proveedores que combinan a la perfección las operaciones clínicas con un sólido respaldo regulatorio y tecnológico.

Los servicios de Asuntos Regulatorios y Garantía de Calidad están prosperando, gracias a los mayores estándares de supervisión en programas multisitio. Los patrocinadores buscan cada vez más asistencia para gestionar los sistemas de calidad entre proveedores. A medida que los diseños de los ensayos se enriquecen con biomarcadores, la demanda de servicios Analíticos y Bioanalíticos está aumentando, especialmente en oncología. Los servicios de Farmacovigilancia y Seguridad de Fármacos están transitando hacia modelos automatizados, con proveedores canalizando inversiones en detección rápida de señales y herramientas expansivas de procesamiento de casos. Si bien los servicios de Empaque, Etiquetado y Serialización siguen siendo un nicho, su importancia es primordial en los programas de terapia avanzada, donde mantener el control de la cadena de custodia es crítico.

Por Tipo de Fármaco: Las Moléculas Pequeñas Anclan los Ingresos Mientras las Terapias Avanzadas Reconfiguran la Mezcla

En 2025, las moléculas pequeñas constituyeron el 42,35% de los ingresos, consolidando su posición como el segmento líder por tipo de fármaco en el mercado de externalización de servicios de biotecnología y farmacéutica de EE. UU. Su posición dominante está respaldada por una cartera repleta de nuevas entidades químicas y compuestos de alta potencia. La externalización ya es prevalente en la síntesis de API y la fabricación de dosis sólidas orales, particularmente para programas que involucran sustancias controladas o necesidades estrictas de contención. En consecuencia, se anticipa que el crecimiento futuro en este segmento provenga más de una mezcla mejorada que de un cambio significativo en las tasas de externalización. Los valores de contrato en aumento, impulsados por compuestos de mayor potencia y rutas de síntesis más complejas, son evidentes incluso sin un aumento proporcional en el número de programas.

Las terapias celulares y génicas están emergiendo como el tipo de fármaco de más rápido crecimiento, con una CAGR anticipada del 8,88% hasta 2031 en el mercado de externalización de servicios de biotecnología y farmacéutica de EE. UU. Su ascenso está impulsado por la creciente actividad de IND y la escasez de patrocinadores que poseen capacidades internas para vectores, plásmidos, procesamiento celular y pruebas de liberación. Las nuevas modalidades oncológicas, que abarcan terapias celulares y génicas, conjugados anticuerpo-fármaco y anticuerpos multiespecíficos, ahora representan el 35% de los ensayos oncológicos, manteniendo una demanda elevada de fabricación especializada y soporte analítico.

Por Etapa de Desarrollo: La Fase II como Centro de Ingresos, con las Etapas Tempranas Acelerando

La Fase II, que representó el 40,67% del tamaño del mercado en 2025, emergió como el principal generador de ingresos entre las etapas de desarrollo. Esta etapa exige una inversión sustancial, ya que los patrocinadores buscan datos de prueba de concepto, focalización precisa de pacientes, soporte de biomarcadores y protocolos adaptativos. Con los programas de oncología y neurología ampliamente representados, la complejidad de la coordinación de sitios y la gestión de datos supera la de los diseños históricos más simples. Factores como los diseños adaptativos, los análisis intermedios, los elementos descentralizados y los criterios de valoración especializados están amplificando la carga de trabajo externalizado por estudio. En consecuencia, los ensayos de etapa media están impulsando una porción significativa de los ingresos de las OIC, incluso antes de avanzar a los programas más grandes de Fase III.

Los servicios de Descubrimiento y Preclínicos están en camino de crecer a una CAGR del 7,52% hasta 2031, marcándolos como la etapa de más rápido crecimiento en el mercado. Este crecimiento es un testimonio de la mejora de las condiciones de financiación y el creciente movimiento de activos tempranos hacia el trabajo de habilitación de IND. La externalización de Fase I también está ganando impulso, respaldada por proveedores que amplían su infraestructura de fase temprana en diversas regiones y nichos terapéuticos. Por ejemplo, en mayo de 2026, ICON amplió su presencia de fase temprana en EE. UU. con una nueva Unidad de Investigación Clínica en San Antonio y clínicas ambulatorias en Houston y Lawrence, Kansas, mejorando el acceso para estudios de primera administración en humanos y cohortes de pacientes.

Por Usuario Final: Las Empresas Farmacéuticas Anclan los Ingresos Mientras la Biotecnología Avanza

En 2025, las empresas farmacéuticas representaron el 51,34% de los ingresos, consolidando su posición como el principal usuario final en el mercado. Su dominancia está subrayada por extensos programas de externalización plurianuales que abarcan el desarrollo clínico, la fabricación y el suministro comercial. Además, las grandes empresas farmacéuticas están adoptando cada vez más modelos de asociación estructurados, como acuerdos de proveedor preferido, precios basados en hitos y equipos de servicio integrados. Esta evolución ha transformado la externalización de una mera función transaccional a un modelo operativo estratégico para muchos patrocinadores establecidos. Dado sus amplios portafolios y extensos ciclos de planificación, las empresas farmacéuticas continúan proporcionando una base de ingresos estable en el mercado.

Las empresas de biotecnología, proyectadas para expandirse a una CAGR del 6,9% hasta 2031, están emergiendo como el segmento de usuario final de más rápido crecimiento. En 2025, las empresas de biotecnología con sede en EE. UU. aseguraron USD 18.500 millones en 256 rondas de financiación, fortaleciendo un grupo dinámico de patrocinadores más pequeños con capacidades limitadas de desarrollo y fabricación internas. Estas entidades de biotecnología típicamente externalizan entre el 80% y el 90% de sus gastos de programa, dada su falta de equipos completos de GMP u operaciones clínicas.

Por Área Terapéutica: La Oncología Domina Mientras la Neurología Gana Profundidad Estratégica

En 2025, la oncología comandó el 38,55% de los ingresos, estableciéndose como el segmento terapéutico líder en el mercado. Esto se alinea con la prominencia sostenida de la oncología en las actividades de ensayos y sus mayores demandas operativas. Factores como el reclutamiento de pacientes, el análisis de biomarcadores, los diagnósticos complementarios y las complejidades del protocolo elevan el gasto externalizado para los programas de oncología. En apoyo de esta tendencia, IQVIA destacó que la oncología constituyó el 38% de todas las iniciaciones de ensayos patrocinados por la industria de Fase I a III en 2025. Los estrechos vínculos del mercado con la oncología son evidentes, dada la capacidad del área terapéutica para generar tanto volúmenes sustanciales de programas como demandas de servicio intensificadas.

La neurología está preparada para el crecimiento, con proyecciones que indican una CAGR del 6,56% hasta 2031. Esta expansión está impulsada por intensas inversiones clínicas en áreas como la neurodegeneración, las enfermedades raras del SNC y los trastornos psiquiátricos. Durante los cinco años anteriores a 2024, condiciones como el Alzheimer, la depresión y el Parkinson registraron cada una más de 200 nuevas iniciaciones de ensayos. Al mismo tiempo, enfermedades como la ELA, la esclerosis múltiple y la distrofia muscular están experimentando un aumento en las actividades de etapa temprana.

Análisis Geográfico

El mercado de externalización de servicios de biotecnología y farmacéutica de Estados Unidos está concentrado en corredores biofarmacéuticos clave. El Gran Boston y Cambridge dominan como centros de la Costa Este para actividades preclínicas de OIC y asociaciones de ODMO en fase temprana, impulsados por la densa actividad biotecnológica, los hospitales académicos y la infraestructura de investigación traslacional. Nueva Jersey y Pensilvania sirven como el cinturón de fabricación del Atlántico Medio, beneficiándose de sólidas reservas de talento, infraestructura de producción heredada y proximidad a las sedes de los principales patrocinadores. Estos factores crean una estructura de corredor donde la densidad de patrocinadores y la madurez de los proveedores de servicios influyen fuertemente en las decisiones de externalización.

El Área de la Bahía de San Francisco lidera como el centro de la Costa Oeste para la innovación biotecnológica, impulsando la demanda pre-IND y de Fase I dentro de las redes locales de OIC y laboratorios. En 2024, Lonza completó la integración del sitio de biológicos de Roche en Vacaville, valorado en USD 1.200 millones, convirtiéndolo en parte de la red de biológicos mamíferos por contrato más grande de Estados Unidos con 332.000 litros de capacidad de biorreactor en 10 edificios. Texas también está emergiendo como una base operativa clave, con patrocinadores que buscan acceso a pacientes e infraestructura de fase temprana más allá de los centros costeros tradicionales. La expansión de ICON en 2026 hacia San Antonio, Houston y Lawrence refleja este giro hacia el Sur y el Medio Oeste.

El Research Triangle Park de Carolina del Norte está ganando prominencia en la fabricación de etapa tardía y comercial, particularmente en programas de terapia celular y biológicos complejos. En abril de 2026, Kincell Bio anunció la incorporación de dos suites de sala limpia ISO 7 a su instalación en RTP, con el objetivo de alcanzar plena operatividad para el tercer trimestre de 2026. El Medio Oeste también está adquiriendo importancia, con ciudades como Chicago, Indianápolis, Cincinnati y Madison que ofrecen menores costos de instalaciones y mano de obra, lo que permite a los proveedores ampliar la capacidad de fabricación e investigación mientras permanecen cerca de grandes poblaciones de pacientes. Estos desarrollos destacan la transición del mercado desde un modelo centrado en la costa hacia una estructura más distribuida de múltiples centros.

Panorama Competitivo

El mercado de externalización de servicios de biotecnología y farmacéutica de Estados Unidos exhibe una concentración moderada entre los principales actores, mientras que los proveedores especializados mantienen una presencia significativa. Las grandes OIC y ODMO de servicio completo dominan los programas complejos externalizados en biológicos, terapias avanzadas y operaciones clínicas globales. Sin embargo, las estrategias de adquisición de los patrocinadores, que involucran múltiples socios preferidos, evitan una concentración extrema, asegurando dinámicas competitivas donde la escala, la amplitud de capacidades, la calidad, los sistemas digitales y la disponibilidad de capacidad son igualmente críticos.

Los proveedores integrados están ganando terreno a medida que los patrocinadores buscan reducir las transferencias entre desarrollo, fabricación, seguridad y soporte regulatorio. El modelo integrado de ODMO y OIC de Thermo Fisher Scientific enfatiza una ejecución más rápida de los programas. Lonza, en marzo de 2026, agudizó su enfoque en un modelo ODMO puro al desinvertir su negocio de Cápsulas e Ingredientes para la Salud. Catalent fortaleció su posición en terapias avanzadas en 2026 a través de asociaciones, incluida la fabricación en fase tardía de AAV para Elpida Therapeutics y el trabajo de terapia celular derivada de iPSC con GelMEDIX.

La Ley BIOSECURE está alterando la dinámica competitiva al redirigir la demanda de externalización de ciertos proveedores de servicios de biotecnología chinos hacia alternativas nacionales o de naciones aliadas. Este cambio es particularmente impactante en los servicios de fabricación y de alto cumplimiento, donde cambiar de proveedor es operativamente desafiante y la capacidad sigue siendo ajustada. En febrero de 2026, Charles River Laboratories vendió sitios de ODMO en Tennessee, Maryland y California, generando USD 143 millones en ingresos en 2025, señalando un giro hacia modelos de investigación, servicios científicos y trabajo de fase temprana.

Líderes de la Industria de Externalización de Servicios de Biotecnología y Farmacéutica de EE. UU.

IQVIA

ICON plc

Charles River Laboratories International, Inc.

Samsung Biologics Co., Ltd.

Lonza Group Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2026: ICON plc abrió una nueva Unidad de Investigación Clínica en San Antonio, Texas, con clínicas satélite en Houston y Lawrence, ampliando sus capacidades de investigación de fase temprana en EE. UU.

- Mayo de 2026: Catalent, Inc. se asoció con Elpida Therapeutics para la fabricación exclusiva de terapias génicas AAV9, fortaleciendo su posición en la fabricación de terapias avanzadas.

- Mayo de 2026: Thermo Fisher Scientific colaboró con Nuvation Bio para la fabricación en EE. UU. de IBTROZI, una terapia para el cáncer de pulmón de células no pequeñas ROS1 positivo.

- Abril de 2026: Parexel International adquirió Vitrana para mejorar los informes de seguridad automatizados y la detección de señales en programas clínicos de las Fases I a IV.

- Abril de 2026: Kincell Bio anunció la expansión de su instalación en Carolina del Norte para apoyar la fabricación de terapia celular en etapa tardía y comercial para el tercer trimestre de 2026.

- Marzo de 2026: Catalent, Inc. se asoció con GelMEDIX para desarrollar y fabricar terapias celulares derivadas de iPSC para enfermedades oculares y retinianas.

Alcance del Informe del Mercado de Externalización de Servicios de Biotecnología y Farmacéutica de EE. UU.

Según el alcance del informe, la externalización de servicios de biotecnología y farmacéutica es la práctica de contratar organizaciones de terceros, como Organizaciones de Investigación por Contrato (OIC) u Organizaciones de Fabricación por Contrato (OFC), para gestionar funciones específicas de I+D, fabricación o regulatorias. Permite a las empresas de ciencias de la vida reducir costos, acceder a experiencia especializada y escalar operaciones.

El mercado de externalización de servicios de biotecnología y farmacéutica de EE. UU. está segmentado por tipo de servicio, tipo de fármaco, etapa de desarrollo, usuario final y área terapéutica. Por tipo de servicio, el mercado incluye servicios de organización de investigación por contrato, servicios de organización de desarrollo y fabricación por contrato, servicios analíticos y bioanalíticos, servicios de asuntos regulatorios y garantía de calidad, servicios de farmacovigilancia y seguridad de fármacos, servicios de acceso al mercado y asuntos médicos, y servicios de empaque, etiquetado y serialización. Por tipo de fármaco, el mercado está segmentado en moléculas pequeñas, moléculas grandes, terapias celulares y génicas, vacunas y otros tipos de fármacos. Por etapa de desarrollo, el mercado está categorizado en descubrimiento y preclínico, Fase I, Fase II, Fase III, y Fase IV y poscomercialización. Por usuario final, el mercado está segmentado en empresas farmacéuticas, empresas de biotecnología, empresas de dispositivos médicos, instituciones académicas y de investigación, y organizaciones gubernamentales y de salud pública. Por área terapéutica, el mercado incluye oncología, neurología, inmunología, enfermedades infecciosas, enfermedades cardiovasculares, enfermedades raras, trastornos metabólicos y otras áreas terapéuticas. El informe ofrece los tamaños de mercado y pronósticos en términos de valor (USD) para los segmentos anteriores.

| Servicios de Organización de Investigación por Contrato |

| Servicios de Organización de Desarrollo y Fabricación por Contrato |

| Servicios Analíticos y Bioanalíticos |

| Servicios de Asuntos Regulatorios y Garantía de Calidad |

| Servicios de Farmacovigilancia y Seguridad de Fármacos |

| Servicios de Acceso al Mercado y Asuntos Médicos |

| Servicios de Empaque, Etiquetado y Serialización |

| Moléculas Pequeñas |

| Moléculas Grandes |

| Terapias Celulares y Génicas |

| Vacunas |

| Otros Tipos de Fármacos |

| Descubrimiento y Preclínico |

| Fase I |

| Fase II |

| Fase III |

| Fase IV y Poscomercialización |

| Empresas Farmacéuticas |

| Empresas de Biotecnología |

| Empresas de Dispositivos Médicos |

| Instituciones Académicas y de Investigación |

| Organizaciones Gubernamentales y de Salud Pública |

| Oncología |

| Neurología |

| Inmunología |

| Enfermedades Infecciosas |

| Enfermedades Cardiovasculares |

| Enfermedades Raras |

| Trastornos Metabólicos |

| Otras Áreas Terapéuticas |

| Por Tipo de Servicio | Servicios de Organización de Investigación por Contrato |

| Servicios de Organización de Desarrollo y Fabricación por Contrato | |

| Servicios Analíticos y Bioanalíticos | |

| Servicios de Asuntos Regulatorios y Garantía de Calidad | |

| Servicios de Farmacovigilancia y Seguridad de Fármacos | |

| Servicios de Acceso al Mercado y Asuntos Médicos | |

| Servicios de Empaque, Etiquetado y Serialización | |

| Por Tipo de Fármaco | Moléculas Pequeñas |

| Moléculas Grandes | |

| Terapias Celulares y Génicas | |

| Vacunas | |

| Otros Tipos de Fármacos | |

| Por Etapa de Desarrollo | Descubrimiento y Preclínico |

| Fase I | |

| Fase II | |

| Fase III | |

| Fase IV y Poscomercialización | |

| Por Usuario Final | Empresas Farmacéuticas |

| Empresas de Biotecnología | |

| Empresas de Dispositivos Médicos | |

| Instituciones Académicas y de Investigación | |

| Organizaciones Gubernamentales y de Salud Pública | |

| Por Área Terapéutica | Oncología |

| Neurología | |

| Inmunología | |

| Enfermedades Infecciosas | |

| Enfermedades Cardiovasculares | |

| Enfermedades Raras | |

| Trastornos Metabólicos | |

| Otras Áreas Terapéuticas |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de externalización de servicios de biotecnología y farmacéutica de EE. UU. en 2026?

El mercado de externalización de servicios de biotecnología y farmacéutica de EE. UU. se sitúa en USD 12.130 millones en 2026 y se proyecta que alcance USD 15.560 millones para 2031 a una CAGR del 5,10%.

¿Qué categoría de servicio lidera los ingresos en la externalización farmacéutica en Estados Unidos?

Los servicios de Organización de Investigación por Contrato lideran con el 39,88% de los ingresos en 2025, respaldados por la actividad sostenida de ensayos de Fase II a Fase IV.

¿Qué categoría de servicio está creciendo más rápido hasta 2031?

Los servicios de Organización de Desarrollo y Fabricación por Contrato son el tipo de servicio de más rápido crecimiento, con una CAGR proyectada del 7,45% hasta 2031.

¿Por qué las terapias celulares y génicas están aumentando la demanda de externalización?

Estos programas necesitan suites GMP especializadas, fabricación de vectores, pruebas analíticas y sistemas de cadena de custodia que muchos patrocinadores no tienen internamente.

¿Qué área terapéutica genera el mayor gasto externalizado?

La oncología lidera con el 38,55% de los ingresos por área terapéutica en 2025 debido a su alto volumen de ensayos y requisitos operativos más complejos.

¿Qué usuarios finales están impulsando más el crecimiento futuro?

Se espera que las empresas de biotecnología crezcan más rápido a una CAGR del 6,9% hasta 2031, mientras que las empresas farmacéuticas siguen siendo el grupo de usuarios finales más grande con el 51,34% de los ingresos en 2025.

Última actualización de la página el: