Tamaño y Participación del Mercado de Intermediarios Farmacéuticos

Visión General del Mercado

| Período de Estudio | 2022 - 2031 |

|---|---|

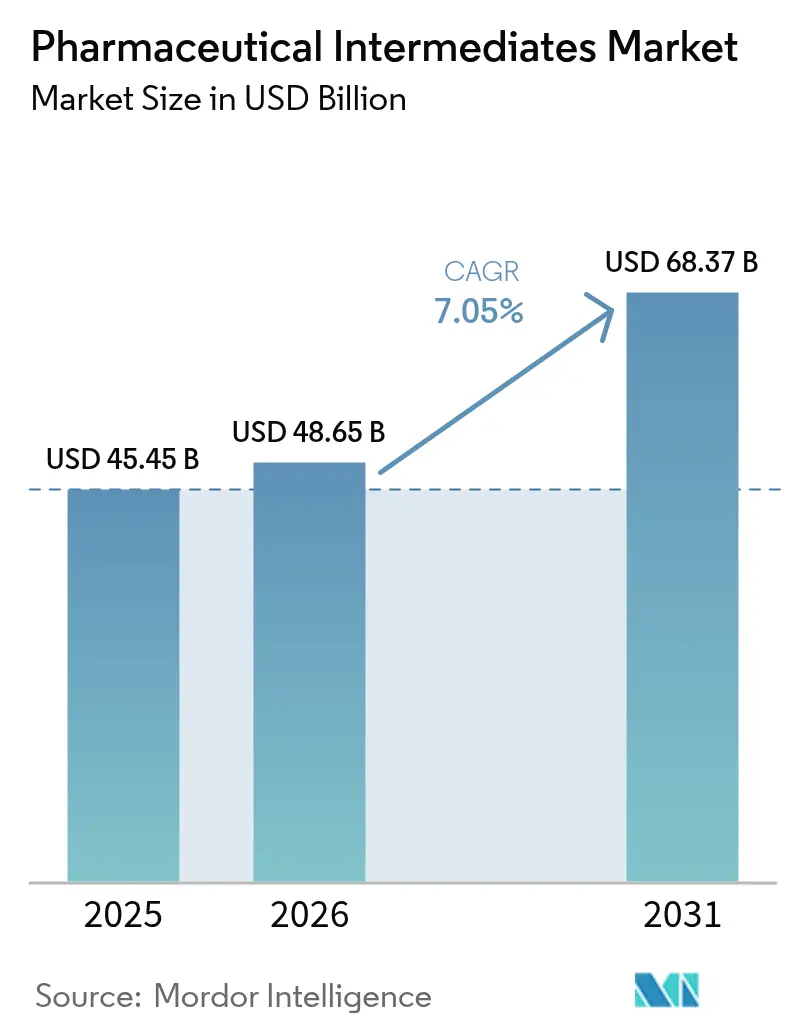

| Tamaño del Mercado (2026) | 48.65 Mil millones de dólares |

| Tamaño del Mercado (2031) | 68.37 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.05% CAGR |

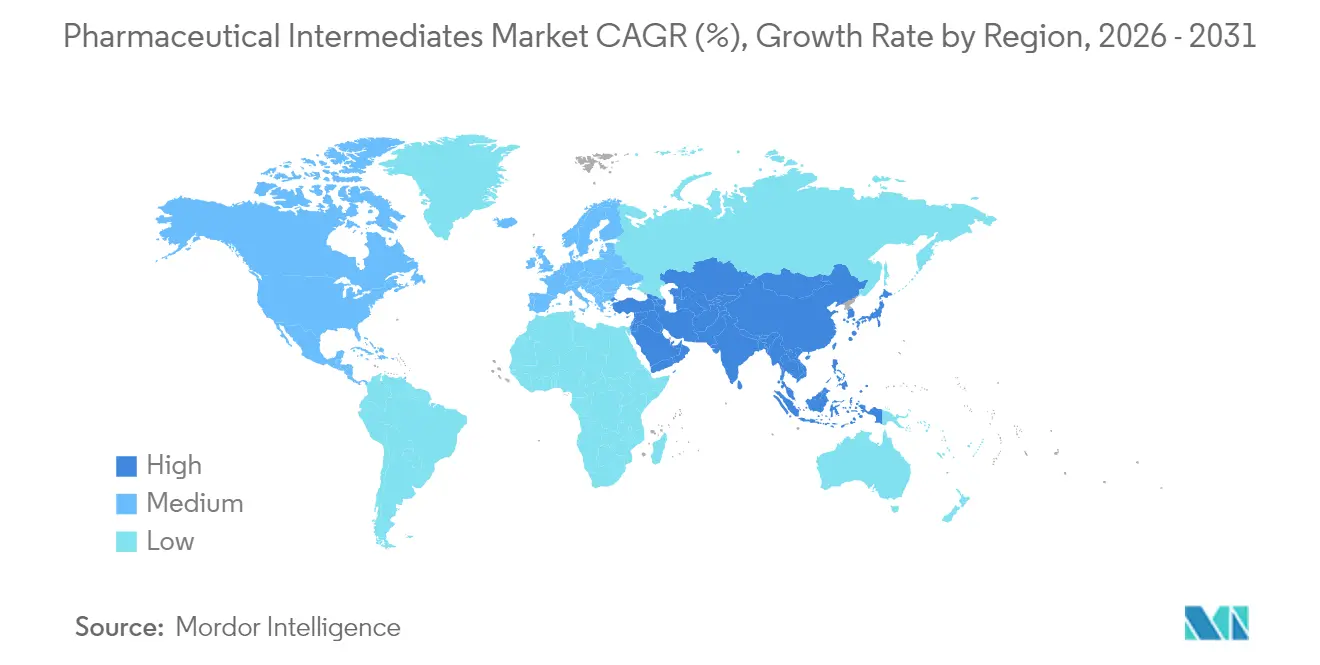

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Intermediarios Farmacéuticos por Mordor Intelligence

El tamaño del mercado de intermediarios farmacéuticos fue valorado en 45.450 millones de USD en 2025 y se estima que crecerá desde 48.650 millones de USD en 2026 hasta alcanzar 68.370 millones de USD en 2031, a una CAGR del 7,05% durante el período de previsión (2026-2031). La demanda está impulsada por la creciente preferencia de los patrocinadores de fármacos por las organizaciones de desarrollo y fabricación por contrato (CDMO), el resurgimiento de la química de flujo continuo y los incentivos gubernamentales orientados a la relocalización de ingredientes críticos. Las crecientes carteras de biológicos, especialmente para fármacos oncológicos y peptídicos, están elevando los requisitos de intermediarios de alta potencia, quirales y de oligonucleótidos. Al mismo tiempo, tecnologías disruptivas como la exploración de rutas habilitada por inteligencia artificial están comprimiendo los plazos de desarrollo, mientras que programas regulatorios como la iniciativa de Tecnologías de Fabricación Avanzada de la FDA de EE. UU. recompensan a los primeros adoptantes con aprobaciones más rápidas. En conjunto, estas fuerzas refuerzan el papel fundamental del mercado de intermediarios farmacéuticos en un ecosistema donde la velocidad, la flexibilidad y la calidad se han convertido en los parámetros competitivos definitorios.

Conclusiones Clave del Informe

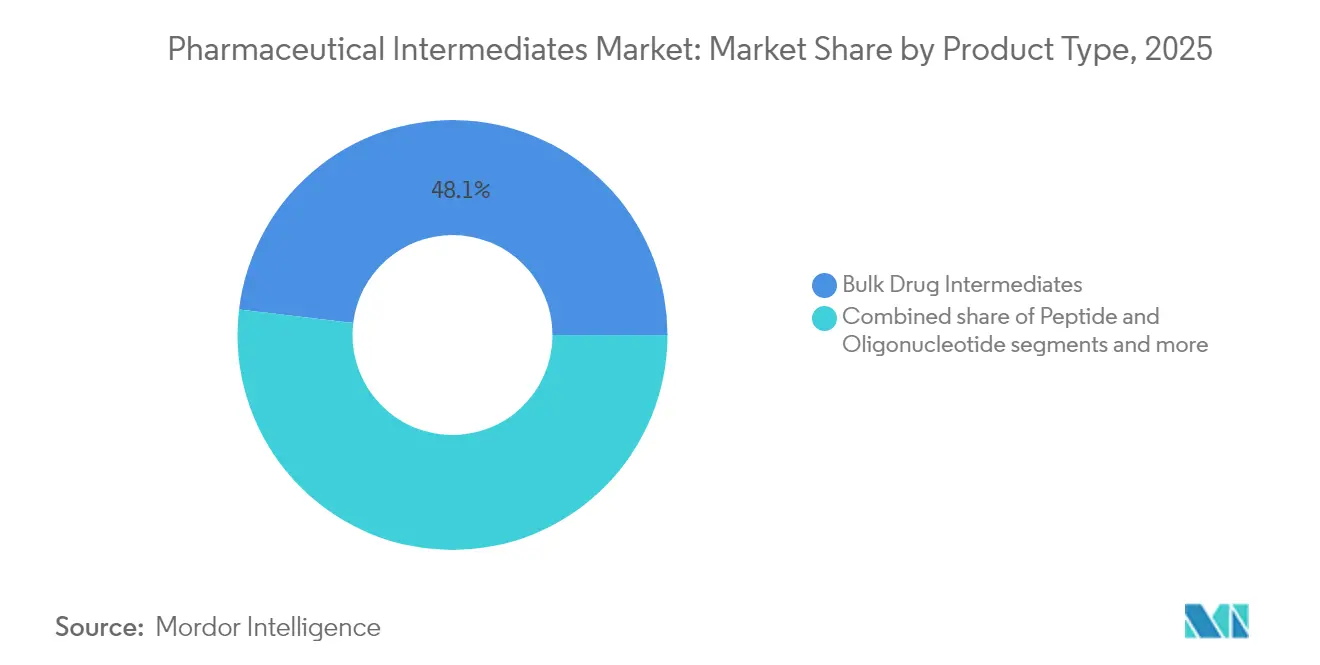

Por tipo de producto, los intermediarios de fármacos a granel representaron el 48,67% de la participación del mercado de intermediarios farmacéuticos en 2024, mientras que se proyecta que los intermediarios de péptidos y oligonucleótidos registren la CAGR más rápida del 8,12% hasta 2030.

Por aplicación terapéutica, la oncología lideró con una participación de ingresos del 37,67% en 2024; se prevé que el mismo segmento mantenga la CAGR más alta del 7,68% durante 2025-2030.

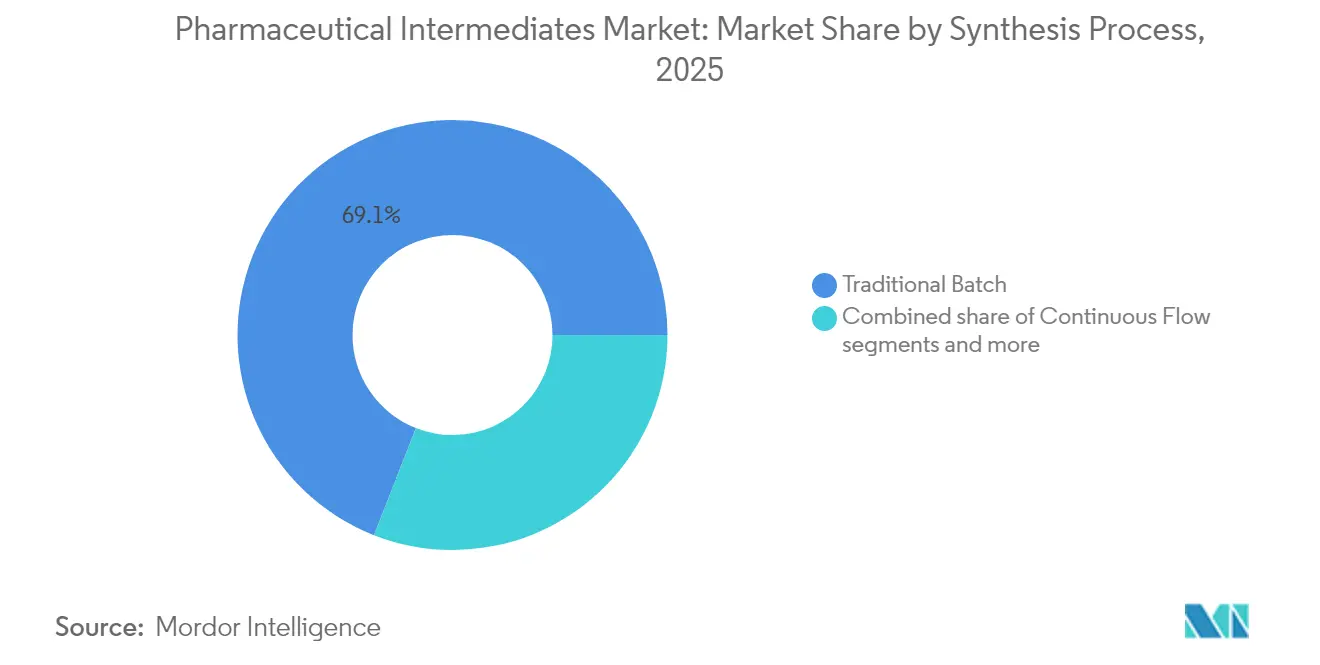

Por proceso de síntesis, la química por lotes tradicional representó el 69,67% del tamaño del mercado de intermediarios farmacéuticos en 2024, mientras que la química de flujo continuo está prevista para expandirse a una CAGR del 8,10% durante el horizonte de previsión.

Por usuario final, los fabricantes de medicamentos genéricos mantuvieron el 53,82% de la participación del mercado de intermediarios farmacéuticos en 2024, pero se espera que las empresas farmacéuticas innovadoras registren la CAGR más rápida del 7,98% hasta 2030.

Por geografía, América del Norte representó el 42,23% del valor global en 2024, mientras que Asia-Pacífico está proyectada para registrar la CAGR más rápida del 8,34% durante los próximos cinco años.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Intermediarios Farmacéuticos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aceleración del cambio hacia la fabricación externalizada | +1.8% | Global, con Asia-Pacífico liderando el crecimiento | Mediano plazo (2-4 años) |

| Aumento de la demanda de APIs oncológicos de moléculas pequeñas | +1.2% | América del Norte y Europa, con expansión hacia Asia | Largo plazo (≥ 4 años) |

| Incentivos de relocalización en Estados Unidos y Europa | +0.9% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Crecientes inversiones en química de flujo continuo | +0.7% | Global, concentrado en mercados desarrollados | Largo plazo (≥ 4 años) |

| Expansión de las carteras de fármacos de nucleótidos y oligonucleótidos | +0.6% | Global, con América del Norte liderando | Largo plazo (≥ 4 años) |

| Exploración de rutas habilitada por inteligencia artificial y optimización de síntesis | +0.5% | Global, adopción temprana en mercados desarrollados | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Aceleración del Cambio hacia la Fabricación Externalizada

Los servicios por contrato se han convertido en la columna vertebral de producción para nuevas entidades químicas, ya que los originadores de fármacos priorizan modelos de capital ligero que reducen el riesgo en las cadenas de suministro. Los CDMO de servicio completo ahora anuncian reducciones de costos del 25% y compresión de plazos del 50% en comparación con el desarrollo interno. Las juntas directivas pospandemia también están localizando intermediarios críticos; el 81% de los ejecutivos encuestados en 2025 planeaba reubicar al menos un paso de fabricación a un CDMO en el mismo bloque económico. Los respaldos regulatorios, en particular el Programa de Designación de Tecnologías de Fabricación Avanzada de la FDA, inclinan aún más la balanza a favor de la externalización, ya que los sitios certificados obtienen espacios de inspección previa a la aprobación más rápidos y ciclos de revisión más cortos.

Aumento de la Demanda de APIs Oncológicos de Moléculas Pequeñas

Veinticinco nuevas sustancias activas oncológicas se lanzaron globalmente en 2024, elevando el recuento de debuts en cinco años a 132 y desencadenando un aumento en los pedidos de intermediarios especializados. La productividad de las carteras oncológicas ha mejorado un 51% desde 2019, aunque la química subyacente se ha vuelto más compleja, requiriendo a menudo manejo de alta potencia en múltiples etapas y catalizadores quirales personalizados. Las empresas innovadoras norteamericanas dominan los ensayos de medicina de precisión, pero los CDMO chinos han ganado participación en los inhibidores de tirosina quinasa de segunda generación, complicando los patrones de abastecimiento global y amplificando la necesidad de estrategias de suministro de doble geografía.

Incentivos de Relocalización en Estados Unidos y Europa

Los fabricantes estadounidenses comprometieron 160.000 millones de USD en instalaciones farmacéuticas nacionales en 2025, impulsados por créditos fiscales, el programa piloto FDA PreCheck y subvenciones federales para APIs de medicamentos esenciales. Paquetes paralelos en Francia y Austria proporcionan subsidios para complejos locales de APIs que utilizan líneas de producción continua. Como resultado, se prevé que la producción de intermediarios en estas regiones se expanda más rápido que el crecimiento de las formas de dosificación terminadas, ajustando los mercados locales de materias primas y fomentando movimientos de integración vertical como la operación de Novo Holdings por 16.500 millones de USD con Catalent.

Crecientes Inversiones en Química de Flujo Continuo

Los reactores de flujo continuo reducen la huella de las instalaciones hasta en un 70% y recortan los costos variables entre un 40% y un 50%, lo que permite una economía viable en el mundo occidental para segmentos que antes estaban dominados por operadores asiáticos. Los primeros adoptantes han reportado plazos de aprobación de la FDA más cortos que los expedientes de lotes tradicionales, mientras que la ICH Q13 proporciona una vía armonizada para la validación global. Las grandes farmacéuticas están modernizando líneas heredadas, mientras que las plantas de nueva construcción en India, Singapur e Irlanda están diseñadas con el flujo como prioridad, posicionando la tecnología para ganancias rápidas de participación.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Precios volátiles de materias primas clave (solventes, reactivos) | -0.8% | Global, con especial afectación en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Costos estrictos de cumplimiento del impacto ambiental | -0.6% | Europa y América del Norte, con expansión global | Mediano plazo (2-4 años) |

| Controles de exportación geopolíticos sobre precursores de doble uso | -0.4% | Corredores comerciales EE. UU.-China, con expansión global | Mediano plazo (2-4 años) |

| Cuellos de botella de capacidad en CDMO para intermediarios de alta potencia | -0.3% | Global, agudo en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Aceleración del Cambio hacia la Fabricación Externalizada

Los servicios por contrato se han convertido en la columna vertebral de producción para nuevas entidades químicas, ya que los originadores de fármacos priorizan modelos de capital ligero que reducen el riesgo en las cadenas de suministro. Los CDMO de servicio completo ahora anuncian reducciones de costos del 25% y compresión de plazos del 50% en comparación con el desarrollo interno. Las juntas directivas pospandemia también están localizando intermediarios críticos; el 81% de los ejecutivos encuestados en 2025 planeaba reubicar al menos un paso de fabricación a un CDMO en el mismo bloque económico. Los respaldos regulatorios, en particular el Programa de Designación de Tecnologías de Fabricación Avanzada de la FDA, inclinan aún más la balanza a favor de la externalización, ya que los sitios certificados obtienen espacios de inspección previa a la aprobación más rápidos y ciclos de revisión más cortos.

Aumento de la Demanda de APIs Oncológicos de Moléculas Pequeñas

Veinticinco nuevas sustancias activas oncológicas se lanzaron globalmente en 2024, elevando el recuento de debuts en cinco años a 132 y desencadenando un aumento en los pedidos de intermediarios especializados. La productividad de las carteras oncológicas ha mejorado un 51% desde 2019, aunque la química subyacente se ha vuelto más compleja, requiriendo a menudo manejo de alta potencia en múltiples etapas y catalizadores quirales personalizados. Las empresas innovadoras norteamericanas dominan los ensayos de medicina de precisión, pero los CDMO chinos han ganado participación en los inhibidores de tirosina quinasa de segunda generación, complicando los patrones de abastecimiento global y amplificando la necesidad de estrategias de suministro de doble geografía.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Intermediarios Complejos Impulsan la Innovación

Los intermediarios de fármacos a granel mantuvieron el liderazgo con el 48,10% de la participación del mercado de intermediarios farmacéuticos en 2025, respaldados por genéricos de moléculas pequeñas de alto volumen y terapias maduras. Se prevé que los intermediarios de péptidos y oligonucleótidos, aunque menores en valor absoluto, superen al mercado con una CAGR del 7,85% a medida que las entidades químicas similares a biológicos ganan impulso clínico. Los intermediarios personalizados y por contrato continúan prosperando porque los innovadores prefieren la síntesis llave en mano que cumple con los plazos de presentación acelerados.

El tamaño del mercado de intermediarios farmacéuticos para intermediarios quirales y de alta potencia se está expandiendo de manera constante respaldado por carteras oncológicas que demandan estereoquímica precisa y contención especializada. Los CDMO capaces de combinar química de flujo con gestión avanzada de materiales peligrosos están ganando acuerdos de servicio maestro plurianuales, lo que indica un cambio estructural hacia subsegmentos premium de bajo volumen y alto margen.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación Terapéutica: La Oncología Lidera la Trayectoria de Crecimiento

La oncología generó el 37,20% de los ingresos en 2025 y se proyecta que mantenga una CAGR del 7,35%, reforzando su estatus como el principal impulsor de valor dentro del mercado de intermediarios farmacéuticos. Las combinaciones de inmuno-oncología y los conjugados anticuerpo-fármaco requieren una química de enlazadores intrincada, elevando la demanda de intermediarios de alta pureza. Los agentes cardiovasculares, aunque moderándose tras varias expiraciones de patentes, continúan requiriendo intermediarios de base considerables dada la prevalencia de la atención crónica.

Los candidatos del sistema nervioso central están resurgiendo a medida que las moléculas descubiertas por inteligencia artificial entran en ensayos, una tendencia que probablemente acelere el consumo especializado de intermediarios de amidas y heterociclos. Los programas de enfermedades infecciosas siguen siendo estratégicamente importantes a medida que los gobiernos almacenan antivirales y vacunas, sosteniendo una demanda de volumen medio. Los trastornos metabólicos, especialmente la obesidad, estimulan los pedidos de intermediarios peptídicos vinculados a los agonistas del GLP-1.

Por Proceso de Síntesis: Los Métodos Tradicionales Enfrentan la Disrupción Digital

La química por lotes convencional todavía representa el 69,05% del tamaño del mercado de intermediarios farmacéuticos debido a los archivos de validación arraigados y los activos depreciados. Sin embargo, la química de flujo continuo está trazando una CAGR del 7,76%, respaldada por ganancias demostrables en rendimiento, seguridad y receptividad regulatoria. Los primeros adoptantes reportan una expansión de márgenes de dos dígitos y ciclos de transferencia tecnológica más cortos hacia sitios secundarios.

Las rutas biocatalíticas y enzimáticas, aunque de nicho, están ganando credibilidad a medida que los costos de ingeniería de enzimas disminuyen y las métricas de sostenibilidad escalan en las agendas regulatorias. Los derivados de aminoácidos de gran volumen y determinados epóxidos quirales ya están transitando hacia la producción enzimática, lo que sugiere que la participación del segmento podría aumentar de manera desproporcionada una vez que las economías de escala se equilibren.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: Las Empresas Innovadoras Aceleran el Crecimiento

Los fabricantes de medicamentos genéricos mantuvieron el 53,10% de la participación del mercado de intermediarios farmacéuticos en 2025, reflejando el papel todavía dominante de las moléculas de múltiples fuentes en la atención sanitaria global. Sin embargo, se proyecta que las empresas farmacéuticas innovadoras registren una CAGR del 7,62% a medida que los activos protegidos por patentes se intensifican. Estas empresas otorgan cada vez más contratos de suministro de múltiples compuestos y múltiples años que agrupan servicios de desarrollo con volúmenes comerciales garantizados.

Las organizaciones de investigación y fabricación por contrato (CRO/CDMO) sirven como el tejido conectivo de la cadena de suministro, absorbiendo la presión de capacidad tanto de clientes genéricos como innovadores. Los líderes del mercado han comenzado a integrarse hacia adelante en la fabricación de dosis terminadas, una estrategia que asegura la participación en la cartera y mitiga la volatilidad en las carteras de proyectos en fase temprana.

Análisis Geográfico

América del Norte generó el 41,80% de los ingresos de 2025, impulsada por 160.000 millones de USD en inversiones de fabricación anunciadas y un entorno de políticas que recompensa el abastecimiento nacional. El programa FDA PreCheck y los planes preliminares de mitigación de escasez ya están acortando las colas de inspección, alentando tanto a los operadores establecidos como a los nuevos participantes a calificar sitios en EE. UU. Canadá complementa el ecosistema regional con la modernización regulatoria orientada a evitar la escasez de ingredientes, consolidando así la resiliencia de la cadena de suministro transfronteriza.

Se prevé que Asia-Pacífico registre la CAGR más rápida del 8,02% entre 2026 y 2031. La comunidad CRDMO de India está escalando servicios de alta potencia y conjugados anticuerpo-fármaco, mientras que China mantiene el liderazgo en APIs de productos básicos a pesar de los costos de cumplimiento emergentes vinculados a estatutos ambientales revisados. Los marcos bilaterales como la Iniciativa TRUST India-EE. UU. subrayan el imperativo estratégico de diversificar el abastecimiento lejos de la concentración en un solo país. Las naciones del Sudeste Asiático también están atrayendo inversiones con zonas de libre comercio y autorización acelerada para instalaciones de nueva construcción.

Europa sigue siendo un pilar crítico, con énfasis en la sostenibilidad y la preparación para terapias avanzadas. Los APIs sintéticos representan el 77% de la producción de la región, aunque los responsables de políticas están subsidiando la reubicación de determinados intermediarios como parte de los impulsos de seguridad del suministro. Las modernizaciones de fabricación continua en Irlanda, Bélgica y Alemania señalan un salto tecnológico que podría cerrar las brechas de costos con las jurisdicciones de bajo costo. Además, los Anexos GMP de la UE actualizados y el plan de trabajo trienal de la Agencia Europea de Medicamentos refuerzan expectativas de calidad consistentes, elevando la barrera de entrada para nuevos proveedores.

Panorama Competitivo

Las megafusiones están reconfigurando el poder de negociación. La adquisición de Catalent por parte de Novo Holdings por 16.500 millones de USD asegura capacidad crítica en biológicos, mientras que la adquisición de IFF Pharma Solutions por parte de Roquette por 1.500 millones de USD amplía su huella en formulación. La compra de BIOVECTRA por parte de Agilent por 925 millones de USD extiende su presencia en APIs de alta potencia. En conjunto, estas operaciones ilustran una carrera armamentista por capacidades diferenciadas en un entorno donde los espacios de CDMO para intermediarios de alta potencia pueden estar reservados con años de anticipación.

El liderazgo tecnológico está emergiendo como un diferenciador clave. La colaboración de Lonza con IBM en modelos de retrosíntesis impulsados por inteligencia artificial tiene como objetivo reducir los ciclos de desarrollo de procesos, mientras que Thermo Fisher utiliza sistemas de visión de aprendizaje automático para reducir drásticamente las tasas de rechazo falso en las líneas de inspección. Los competidores con credenciales probadas en flujo continuo están ganando proyectos de transferencia de alto perfil, especialmente de patrocinadores ansiosos por cumplir con las métricas ESG. Por el contrario, los actores regionales más pequeños sin experiencia digital o en flujo corren el riesgo de comoditización y compresión de márgenes.

Los costos de cumplimiento ambiental y los controles de exportación de doble uso crean barreras de entrada adicionales, favoreciendo sutilmente a los operadores establecidos con redes de sitios diversificadas. Los actores capaces de ofrecer opciones de producción en dos hemisferios junto con fuentes redundantes de materias primas son vistos como socios de menor riesgo por las multinacionales que ejecutan estrategias de reducción de riesgos. Los especialistas de nicho en química de péptidos, oligonucleótidos y enlazadores siguen siendo objetivos de adquisición a medida que las plataformas más amplias buscan profundizar la cobertura de modalidades.

Líderes de la Industria de Intermediarios Farmacéuticos

Chiracon GmbH

BASF SE

Sanofi SAIS

Aceto

Codexis, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2025: Ardena adquirió la instalación de Catalent en Somerset, Nueva Jersey, con planes de un nuevo laboratorio bioanalítico para finales de 2025

- Octubre de 2024: National Resilience obtuvo 17,5 millones de USD en financiación federal para escalar la producción estadounidense de intermediarios de medicamentos esenciales

Alcance del Informe Global del Mercado de Intermediarios Farmacéuticos

Según el alcance del informe, los intermediarios farmacéuticos son los fármacos utilizados como materias primas para la producción de fármacos a granel, o pueden referirse a un material producido durante la síntesis de un API que debe someterse a un cambio molecular o procesamiento adicional antes de convertirse en un API. El Mercado de Intermediarios Farmacéuticos está segmentado por tipo (intermediario químico, intermediario de fármaco a granel y otros), aplicación (analgésicos, fármacos antiinfecciosos, fármacos cardiovasculares, fármacos antidiabéticos orales, fármacos antimicrobianos y otros), usuario final (empresas de biotecnología y farmacéuticas, instituciones de investigación y otros) y geografía (América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur). El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países diferentes en las principales regiones a nivel mundial. El informe ofrece el valor (en millones de USD) para los segmentos anteriores.

| Intermediarios de Fármacos a Granel |

| Intermediarios Personalizados y por Contrato |

| Intermediarios de Péptidos y Oligonucleótidos |

| Intermediarios Quirales y de Alta Potencia |

| Oncología |

| Cardiovascular |

| Enfermedades Infecciosas |

| Sistema Nervioso Central |

| Metabólicos y Otros |

| Química por Lotes Tradicional |

| Química de Flujo Continuo |

| Rutas Biocatalíticas y Enzimáticas |

| Fabricantes de Medicamentos Genéricos |

| Empresas Farmacéuticas Innovadoras |

| Organizaciones de Investigación y Fabricación por Contrato (CRO/CDMO) |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo de Producto | Intermediarios de Fármacos a Granel | |

| Intermediarios Personalizados y por Contrato | ||

| Intermediarios de Péptidos y Oligonucleótidos | ||

| Intermediarios Quirales y de Alta Potencia | ||

| Por Aplicación Terapéutica | Oncología | |

| Cardiovascular | ||

| Enfermedades Infecciosas | ||

| Sistema Nervioso Central | ||

| Metabólicos y Otros | ||

| Por Proceso de Síntesis | Química por Lotes Tradicional | |

| Química de Flujo Continuo | ||

| Rutas Biocatalíticas y Enzimáticas | ||

| Por Usuario Final | Fabricantes de Medicamentos Genéricos | |

| Empresas Farmacéuticas Innovadoras | ||

| Organizaciones de Investigación y Fabricación por Contrato (CRO/CDMO) | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del Mercado de Intermediarios Farmacéuticos?

Se espera que el tamaño del Mercado de Intermediarios Farmacéuticos alcance los 48.650 millones de USD en 2026 y crezca a una CAGR del 7,05% para llegar a 68.370 millones de USD en 2031.

¿Cuál es el tamaño actual del Mercado de Intermediarios Farmacéuticos?

En 2026, se espera que el tamaño del Mercado de Intermediarios Farmacéuticos alcance los 48.650 millones de USD.

¿Quiénes son los actores clave en el Mercado de Intermediarios Farmacéuticos?

Chiracon GmbH, BASF SE, Sanofi SAIS, Aceto y Codexis, Inc. son las principales empresas que operan en el Mercado de Intermediarios Farmacéuticos.

¿Cuál es la región de más rápido crecimiento en el Mercado de Intermediarios Farmacéuticos?

Se estima que Asia-Pacífico crecerá a la CAGR más alta durante el período de previsión (2026-2031).

¿Qué región tiene la mayor participación en el Mercado de Intermediarios Farmacéuticos?

En 2025, América del Norte representa la mayor participación de mercado en el Mercado de Intermediarios Farmacéuticos.

¿Qué años cubre este Mercado de Intermediarios Farmacéuticos y cuál fue el tamaño del mercado en 2025?

En 2025, el tamaño del Mercado de Intermediarios Farmacéuticos se estimó en 48.650 millones de USD. El informe cubre el tamaño histórico del Mercado de Intermediarios Farmacéuticos para los años: 2021, 2022, 2023 y 2024. El informe también prevé el tamaño del Mercado de Intermediarios Farmacéuticos para los años: 2026, 2027, 2028, 2029, 2030 y 2031.

Última actualización de la página el: