Tamaño y Participación del Mercado de Fabricación de Componentes Médicos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

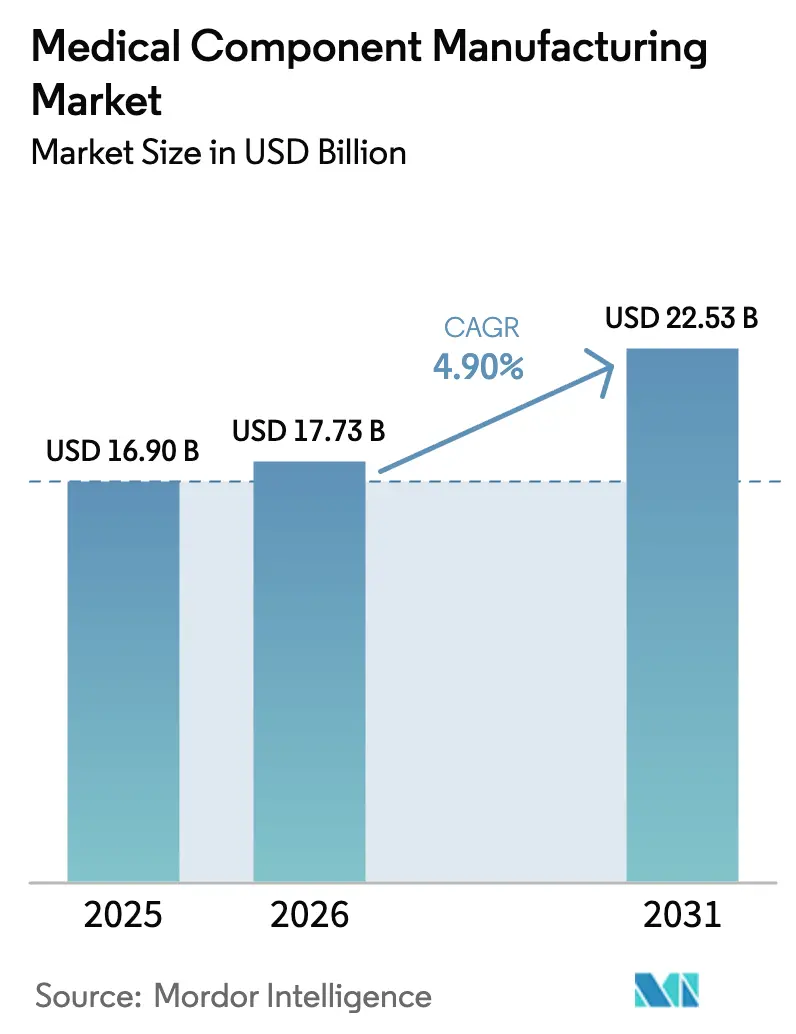

| Tamaño del Mercado (2026) | 17.73 Mil millones de dólares |

| Tamaño del Mercado (2031) | 22.53 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.90% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Fabricación de Componentes Médicos por Mordor Intelligence

Se espera que el tamaño del mercado de fabricación de componentes médicos crezca de USD 16,90 mil millones en 2025 a USD 17,73 mil millones en 2026 y se prevé que alcance USD 22,53 mil millones en 2031 a una CAGR del 4,90% durante el período 2026-2031. El crecimiento se sustenta en el gasto sanitario sostenido, los rápidos ciclos de innovación y la creciente demanda de componentes de precisión que cumplen con las normas de calidad cada vez más estrictas. Los avances en fabricación aditiva, el control de procesos basado en datos y los sistemas de fábricas inteligentes están mejorando los rendimientos, reduciendo los residuos y acortando los plazos de entrega. Los fabricantes de equipos originales (OEM) más grandes están externalizando trabajos más complejos a organizaciones de fabricación por contrato (CMO) que mantienen capacidad de salas limpias certificadas con ISO 13485 y líneas avanzadas de mecanizado multieje. Los avances en ciencia de materiales —especialmente en aleaciones de titanio de alta resistencia— permiten implantes más ligeros que duran más y se integran mejor con el hueso, mientras que las mezclas de polímeros mejoradas respaldan los dispositivos de un solo uso que minimizan el riesgo de infección. Los choques geopolíticos y los desastres naturales continúan poniendo a prueba las cadenas de suministro, pero las estrategias de abastecimiento diversificadas y los nodos de producción localizados han preservado la resiliencia del mercado de fabricación de componentes médicos [1]Oficina del Censo de EE. UU., "Encuesta Anual de Gastos de Capital," census.gov.

Conclusiones Clave del Informe

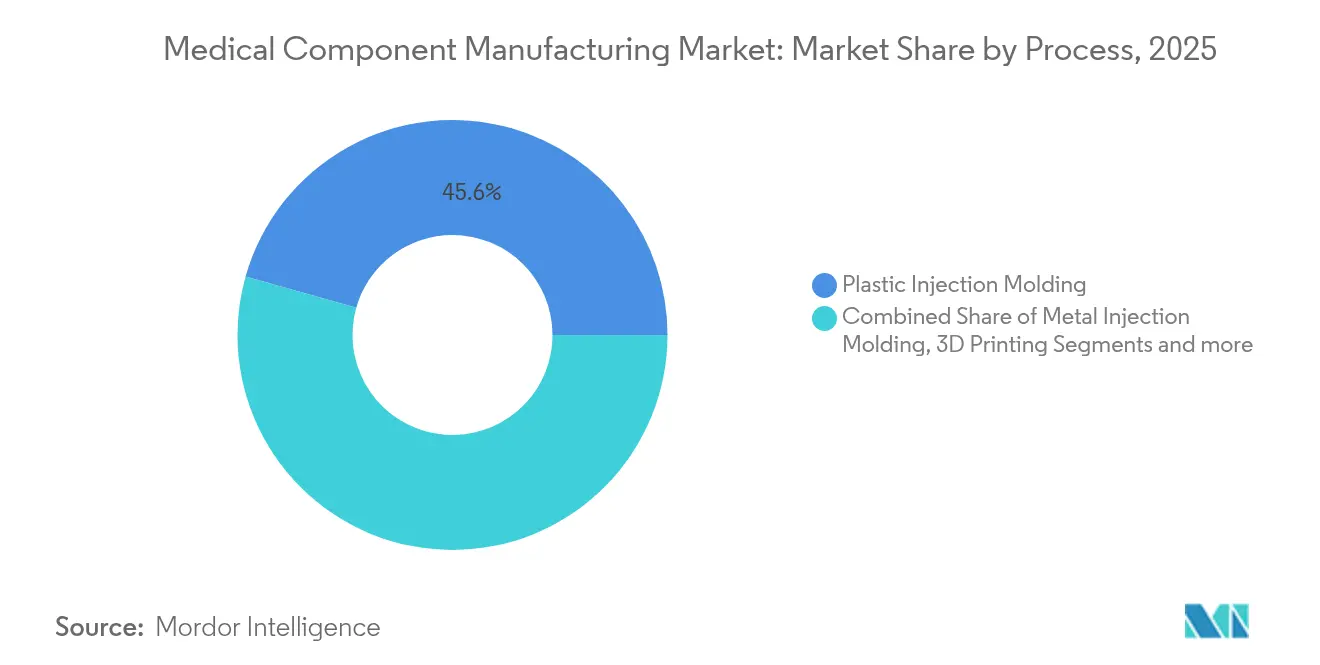

- Por proceso, el moldeo por inyección de plástico lideró con el 45,62% de la participación del mercado de fabricación de componentes médicos en 2025; se proyecta que la impresión 3D crecerá a una CAGR del 5,75% hasta 2031.

- Por tipo de componente, las piezas de diagnóstico mantuvieron una participación en los ingresos del 39,25% en 2025, mientras que se espera que los componentes quirúrgicos registren la CAGR más rápida del 5,72% hasta 2031.

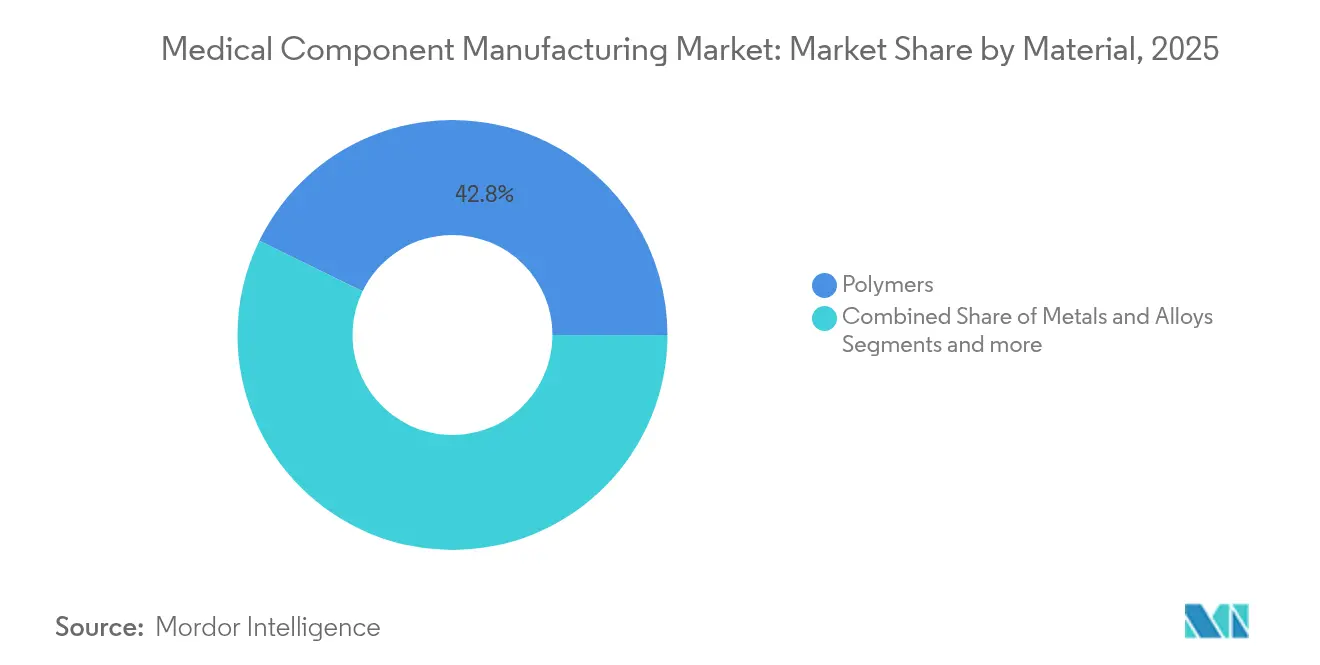

- Por material, los polímeros representaron el 42,78% del tamaño del mercado de fabricación de componentes médicos en 2025; se prevé que los metales y aleaciones crezcan a una CAGR del 5,83% durante el período de perspectiva.

- Por aplicación, los productos ortopédicos y de columna vertebral representaron el 39,42% de los ingresos totales de 2025, mientras que se prevé que los artículos cardiovasculares y de acceso vascular se expandan a una CAGR del 5,88% hasta 2031.

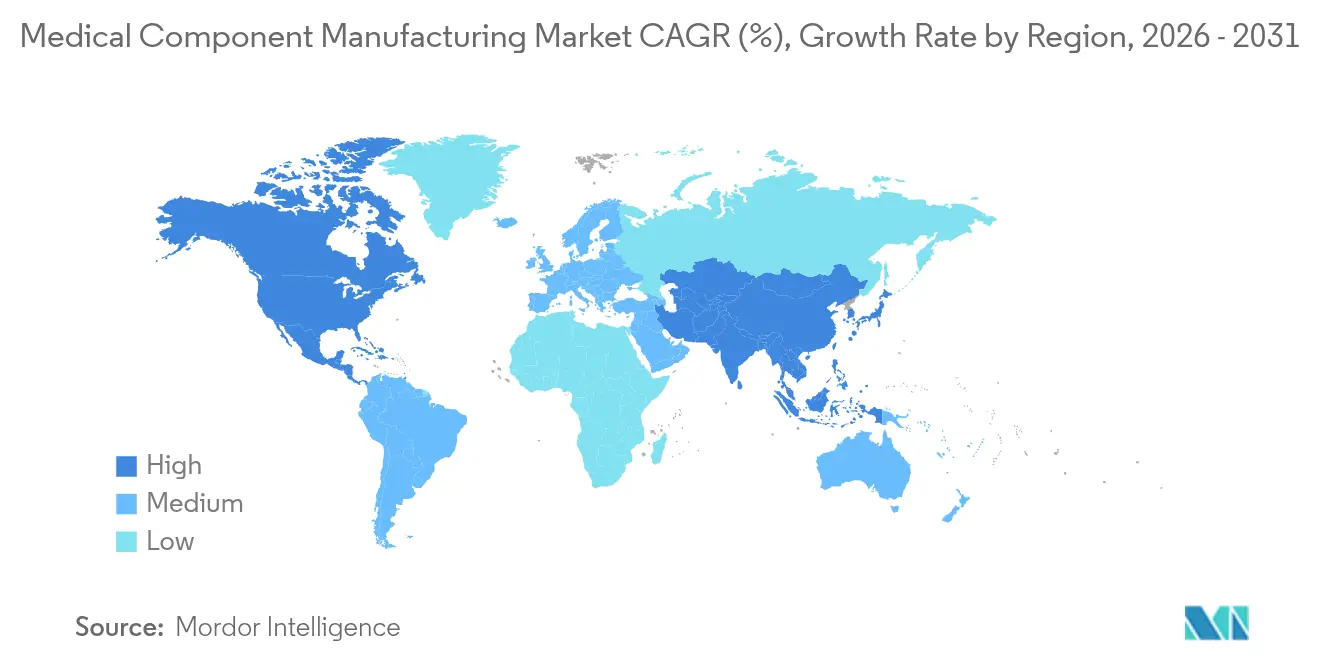

- Por geografía, América del Norte dominó con una participación de mercado del 37,88% en 2025; se anticipa que Asia-Pacífico registrará la CAGR más rápida del 5,92% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Fabricación de Componentes Médicos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente carga de enfermedades crónicas y del estilo de vida | +1.2% | Global, con concentración en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Expansión de I+D y rápidos ciclos de innovación tecnológica | +0.9% | América del Norte y la UE como núcleo, con expansión hacia APAC | Mediano plazo (2-4 años) |

| Cambio de los OEM hacia la externalización de componentes complejos | +0.8% | Global, con ganancias tempranas en los centros de fabricación de APAC | Mediano plazo (2-4 años) |

| Impulso regulatorio global hacia mayor calidad de dispositivos y trazabilidad | +0.7% | Global, con el Reglamento de Dispositivos Médicos de la UE y el QSR de la FDA impulsando los estándares | Largo plazo (≥ 4 años) |

| Demanda de componentes de un solo uso para el control de infecciones | +0.6% | Global, con regiones de alta densidad hospitalaria priorizando la seguridad | Corto plazo (≤ 2 años) |

| "Hilo digital" de la Industria 4.0 que permite microlotes personalizados en masa | +0.5% | América del Norte y la UE liderando, APAC siguiendo | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente carga de enfermedades crónicas y del estilo de vida

En todo el mundo, los trastornos cardiovasculares afectan a más de 655 millones de personas, mientras que 537 millones viven con diabetes a partir de 2024. Los hospitales, por tanto, demandan sensores de glucosa, módulos de ritmo cardíaco y conjuntos robustos de acceso vascular que permitan el monitoreo continuo y la gestión ambulatoria. Los fabricantes de componentes ahora miniaturizan circuitos, reducen el consumo de energía e integran chips inalámbricos para que los pacientes y los médicos puedan compartir datos en tiempo real. Las baterías de larga duración y las carcasas biocompatibles permiten que los dispositivos portátiles funcionen de forma segura durante meses entre recambios. Dado que la mayoría de los dispositivos para enfermedades crónicas requieren sustitución programada, el mercado de fabricación de componentes médicos disfruta de flujos de ingresos predecibles a lo largo de planes de tratamiento plurianuales.

Expansión de I+D y rápidos ciclos de innovación tecnológica

Las suites de diseño digital y la creación de prototipos aditivos han reducido los ciclos de desarrollo de siete años a cerca de tres [2]MIT Open Learning, "Materiales y Diseño en Fabricación Aditiva," openlearning.mit.edu . Los ingenieros iteran sobre gemelos virtuales, imprimen muestras funcionales de la noche a la mañana y retroalimentan datos de rendimiento en algoritmos generativos que refinan geometrías sin necesidad de redibujo manual. La vía de dispositivos innovadores de la FDA acelera la entrada al mercado de componentes que abordan necesidades clínicas no satisfechas, recompensando a las empresas que invierten en ideas de alto riesgo y alto impacto. Las empresas capaces de escalar desde el laboratorio hasta la producción de bajo volumen utilizando las mismas plataformas de impresión 3D capturan márgenes mientras recopilan evidencia de campo que respalda indicaciones más amplias.

Cambio de los OEM hacia la externalización de componentes complejos

Muchos fabricantes de dispositivos de marca reconocida ahora externalizan hasta el 60% de la producción de piezas intrincadas a CMO con capacidad de CNC multieje, soldadura láser y ensamblaje automatizado. El modelo libera capital de los OEM para la investigación y la comercialización, al tiempo que proporciona a los CMO una demanda constante de series de alta precisión. Las transferencias de volumen son más pronunciadas en Asia-Pacífico, donde técnicos cualificados, costes laborales competitivos y una creciente experiencia regulatoria permiten a los socios alcanzar objetivos de precio sin comprometer los estándares ISO 13485. Los CMO regionales a menudo mantienen un abastecimiento de materias primas verticalmente integrado y servicios de acabado, lo que acorta los plazos de entrega y simplifica los registros de auditoría.

Impulso regulatorio global hacia mayor calidad de dispositivos y trazabilidad

El Reglamento del Sistema de Gestión de Calidad de la FDA, alineado con ISO 13485 y vigente desde febrero de 2026, exige una documentación más profunda y trazabilidad a nivel de número de serie [3]Administración de Alimentos y Medicamentos de EE. UU., "Norma Final del Reglamento del Sistema de Gestión de Calidad," fda.gov . El Reglamento de Dispositivos Médicos de Europa añade obligaciones de vigilancia poscomercialización y un etiquetado más amplio de identificadores únicos de dispositivo (UDI), lo que obliga a los proveedores a integrar impresoras de serialización y software de captura de datos en cada línea. Las inversiones en registros electrónicos de lotes y paneles de control estadístico de procesos en tiempo real agilizan la preparación para auditorías y reducen el riesgo de retiradas del mercado. Las empresas más grandes absorben los costes de cumplimiento con mayor facilidad, lo que impulsa la consolidación a medida que los talleres más pequeños salen del mercado o se fusionan.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto coste de capital del equipo de fabricación avanzado | -0.8% | Global, con mayor impacto en los mercados emergentes | Mediano plazo (2-4 años) |

| Precios volátiles de polímeros y metales que afectan los márgenes | -0.6% | Global, con las regiones de fabricación intensiva más afectadas | Corto plazo (≤ 2 años) |

| Creciente carga de cumplimiento en auditorías multirregionales | -0.5% | Global, con el Reglamento de Dispositivos Médicos de la UE y el QSR de la FDA creando la mayor carga | Mediano plazo (2-4 años) |

| Presión de sostenibilidad sobre los plásticos heredados y el uso de PFAS | -0.4% | América del Norte y la UE liderando, con adopción global posterior | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto coste de capital del equipo de fabricación avanzado

Las fresadoras CNC de cinco ejes a menudo cuestan entre USD 500.000 y USD 2 millones cada una, mientras que la construcción de salas limpias ISO 7 puede superar los USD 10 millones por línea. Las celdas robóticas de selección y colocación, los sistemas de visión y la metrología en línea añaden entre USD 1 millón y USD 5 millones adicionales, lo que aleja aún más los puntos de equilibrio cuando suben los tipos de interés. Las empresas más pequeñas tienen dificultades para obtener financiación, lo que empuja a la industria hacia actores más grandes que pueden distribuir la depreciación en carteras de pedidos más amplias. Los continuos ciclos de actualización tecnológica agravan la carga porque la obsolescencia llega más rápido cuando los conjuntos de software y sensores avanzan cada dos o tres años.

Precios volátiles de polímeros y metales que afectan los márgenes

Los precios del policarbonato y el polietileno de grado médico oscilaron entre un 15% y un 25% en 2024 debido a los choques en los costes energéticos, mientras que los recargos del acero inoxidable a base de níquel fluctuaron al ritmo de la agitación geopolítica. Las aleaciones de titanio utilizadas en implantes de cadera y rodilla subieron entre un 20% y un 30% a medida que los programas aeroespaciales reservaban capacidad futura. Los CMO vinculados a acuerdos plurianuales absorben los picos en lugar de trasladarlos a los clientes OEM centrados en la adquisición basada en el valor. Para cubrir el riesgo, muchos fabricantes mantienen inventario adicional, inmovilizando capital de trabajo y aumentando la exposición cuando los precios al contado retroceden.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Proceso: Las vías aditivas híbridas aumentan la eficiencia

El moldeo por inyección de plástico representó el 45,62% del mercado de fabricación de componentes médicos en 2025, favorecido por las series de alto volumen y bajo coste de concentradores de tubos, cuerpos de jeringas y carcasas de dispositivos. Sin embargo, la impresión 3D registró una CAGR del 5,75% y está captando aplicaciones que se benefician de estructuras de celosía interna, geometrías a medida y ventanas de producción más cortas. El tamaño del mercado de fabricación de componentes médicos para los procesos aditivos se está expandiendo a medida que las piezas de titanio sinterizadas por láser selectivo obtienen autorizaciones de la FDA para jaulas espinales y placas craneales. Al mismo tiempo, las impresoras de polímeros sin herramientas permiten una producción puente rápida mientras los moldes de acero aún están en fabricación. Los CMO ahora integran el comoldeo y el mecanizado posterior a la impresión, produciendo conjuntos híbridos donde un núcleo de celosía impreso se acopla con una carcasa exterior moldeada. Esta convergencia equilibra la economía del coste unitario con el rendimiento funcional y acelera las series de validación porque solo la subsección fabricada de forma aditiva experimenta cambios de diseño.

Los reguladores han respondido con orientaciones sobre los límites de reutilización de polvo y la trazabilidad de lote a lote, reduciendo la incertidumbre y permitiendo pedidos más grandes. Los principales proveedores de servicios integran el monitoreo del baño de fusión en tiempo real y la predicción de defectos impulsada por inteligencia artificial, lo que les permite certificar implantes de forma casi neta sin necesidad de extensas pruebas destructivas. A medida que el volumen de construcción de las impresoras aumenta y las tasas por capa se aceleran, el mercado de fabricación de componentes médicos espera que los flujos de trabajo aditivos se expandan más allá de la ortopedia de nicho hacia dispositivos cardiovasculares y neurovasculares de volumen medio.

Por Tipo de Componente: La precisión en el quirófano impulsa el crecimiento

Las piezas de diagnóstico, como los electrodos de glucómetros, los colimadores de imágenes y los cartuchos microfluídicos, representaron el 39,25% de los ingresos de 2025 gracias a los programas de detección de enfermedades crónicas. Sin embargo, los componentes quirúrgicos registran una CAGR del 5,72% a medida que los hospitales adoptan sistemas robóticos y técnicas mínimamente invasivas que requieren herramientas de un solo uso de alta precisión.

La participación del mercado de fabricación de componentes médicos para los instrumentos laparoscópicos reutilizables es estable, pero el crecimiento proviene de trocares desechables, cartuchos de grapas y puntas de suministro de energía que protegen contra la contaminación cruzada. Los CMO aprovechan los tornos multieje para mantener tolerancias inferiores a 10 micras en los conjuntos de ejes, mientras que las inspecciones del sistema de visión verifican la integridad de los bordes. La integración digital —como las etiquetas RFID moldeadas en los mangos— retroalimenta los datos de uso a los sistemas de inventario, reduciendo los retrasos en el quirófano. Los fabricantes también codesarrollan conjuntos de herramientas personalizadas con empresas de robótica para garantizar que la cinemática de los instrumentos coincida con los perfiles de acción de la muñeca. Dado que los sistemas quirúrgicos agrupan los instrumentos con contratos de servicio, los hospitales aceptan costes más altos por caso a cambio de procedimientos más cortos y menos complicaciones. Esta alineación sostiene márgenes superiores a la media en todo el segmento quirúrgico.

Por Material: Los implantes metálicos ganan aceptación

Los polímeros mantuvieron el 42,78% de los ingresos de 2025 debido a su versatilidad en los desechables de gestión de fluidos y los sensores portátiles. Sin embargo, se prevé que los metales y aleaciones crezcan a una CAGR del 5,83% a medida que el titanio, el cobalto-cromo y los aceros inoxidables especiales respaldan las aplicaciones de carga.

El tamaño del mercado de fabricación de componentes médicos para las aleaciones de titanio aumenta a medida que los cirujanos buscan caderas ligeras que imiten la elasticidad ósea y resistan la corrosión. El Grado 23 (Ti-6Al-4V ELI) ancla ahora las varillas espinales y las placas maxilofaciales, mientras que los stents de nitinol explotan las propiedades superelásticas para adaptarse a las paredes de los vasos. Los ejes de catéter híbridos de metal y polímero combinan la respuesta al par con la resistencia al acodamiento, extendiendo el alcance del dispositivo hacia los vasos periféricos.

Las coronas de cobalto-cromo fusionadas en lecho de polvo permiten la restauración dental en el mismo día, lo que ilustra cómo las técnicas aditivas desbloquean el rendimiento de los materiales sin residuos sustractivos. Mientras tanto, las iniciativas de la cadena de suministro se centran en el reciclaje de recortes y la recuperación del material de soporte para reducir la huella de carbono. Los CMO con visión de futuro investigan las aleaciones de magnesio que se reabsorben tras la cicatrización del tejido, con el objetivo de eliminar los procedimientos de extracción y reducir los costes totales de atención.

Por Aplicación: Los productos de cardiología superan al mercado en general

Los dispositivos ortopédicos y de columna vertebral representaron el 39,42% del gasto de 2025, impulsados por los estilos de vida activos y la mayor esperanza de vida. Sin embargo, los componentes cardiovasculares y de acceso vascular ofrecerán la CAGR más rápida del 5,88% hasta 2031, a medida que la cardiología intervencionista se orienta cada vez más hacia las reparaciones basadas en catéteres.

La participación del mercado de fabricación de componentes médicos asignada a los stents liberadores de fármacos está aumentando gracias a los struts más delgados que mejoran la cicatrización. Los balones recubiertos de fármacos requieren películas de polímero microporoso que liberan agentes antiproliferativos de manera uniforme, un logro conseguido mediante líneas de extrusión y recubrimiento por plasma precisas. Las intervenciones en el corazón estructural crean demanda de marcos de nitinol con complejas faldas de sellado de nitrocelulosa, producidas mediante tubería cortada por láser seguida de ciclos de tratamiento térmico para la conformación.

Los sistemas de monitoreo hemodinámico remoto combinan sensores de presión MEMS con carcasas herméticamente selladas, lo que permite la vigilancia ambulatoria de la insuficiencia cardíaca. Los CMO que combinan la experiencia en la unión de matrices de sensores con la soldadura de bajo vacío capturan negocios de los OEM que amplían las carteras de terapéutica digital. Estos avances empujan al alza los precios de venta promedio de los dispositivos, amplificando los ingresos incluso si los volúmenes unitarios crecen a tasas de un solo dígito.

Análisis Geográfico

América del Norte representó el 37,88% de los ingresos de 2025 gracias a su densa red de centros de diseño de OEM, las vías establecidas de la FDA y los sostenidos presupuestos de capital hospitalario. Muchos CMO añadieron suites de envasado estéril contiguas para acortar los ciclos de distribución para los clientes estadounidenses. Estados como Minnesota y Massachusetts financian la mejora de las competencias de la fuerza laboral para mantenerse al ritmo de las líneas de producción preparadas para robots, mientras que las subvenciones para la relocalización apoyan la construcción de nuevas instalaciones en Ohio y Texas. Los paneles de producción conectados a la nube permiten a los gestores nacionales auditar a los proveedores de forma remota, mejorando la eficiencia del cumplimiento.

Asia-Pacífico registró la aceleración más constante con una CAGR del 5,92% y probablemente se acercará a un tercio de la producción mundial en 2031. Vietnam, Malasia y Tailandia atraen inversiones con exenciones fiscales y despacho aduanero rápido, mientras que Singapur ofrece alivio automático del impuesto de timbre IR sobre las importaciones de fabricación aditiva. Los CMO chinos combinan fundidoras de materias primas nacionales con líneas de acabado verticalmente integradas, cerrando el ciclo del riesgo de la cadena de suministro. Los reguladores regionales armonizan los formatos de los expedientes bajo la Directiva de Dispositivos Médicos de la ASEAN, evitando a los exportadores múltiples traducciones y estudios de estabilidad duplicados. La creciente demanda de implantes por parte de la clase media emergente impulsa la adopción local, garantizando que la capacidad instalada sirva tanto a los canales domésticos como a los de exportación.

Europa mantiene sólidas credenciales de ingeniería, con Alemania especializándose en mecanizado de alta precisión e Italia liderando la extrusión de catéteres. El marco consolidado del Reglamento de Dispositivos Médicos eleva las barreras de costes, lo que lleva a los talleres de mecanizado más pequeños a afiliarse a consorcios aprobados por organismos notificados que comparten recursos de calidad. Los mandatos de sostenibilidad impulsan a los productores a cambiar a tarifas de energía renovable y a pilotar el reciclaje de polímeros en circuito cerrado. Tras el Brexit, las empresas del Reino Unido ahora gestionan esquemas de conformidad duales, pero las conversaciones sobre reconocimiento mutuo tienen como objetivo facilitar las auditorías duplicadas. En general, el crecimiento moderado de Europa se basa en la sustitución de implantes heredados en poblaciones envejecidas y en la actualización de los inventarios hospitalarios con herramientas quirúrgicas de un solo uso que superan los estrictos protocolos de control de infecciones.

Panorama Competitivo

El sector sigue siendo moderadamente fragmentado, con líderes del mercado que raramente superan el 5% de la cuota global en cualquier subcategoría. Los principales CMO se extienden verticalmente desde la adquisición de materias primas hasta el envasado estéril, ofreciendo a los clientes OEM la comodidad de una factura única. Los especialistas de nivel medio se especializan en nichos de bobinas neurovasculares, lentes oftálmicas o tapas de lancetas de alto volumen, compitiendo en conocimiento de procesos más que en escala. La firma de contratos incluye cada vez más asistencia en diseño para la fabricación y preparación de expedientes regulatorios para acortar el tiempo hasta la clínica.

La automatización define la carrera competitiva actual. Las empresas equipadas con robots guiados por visión logran tasas de defectos casi nulas y una repetibilidad inferior a 3 micras, satisfaciendo las tolerancias de los implantes de Clase III. Los algoritmos de aprendizaje automático procesan datos de control estadístico de procesos a lo largo de los turnos, activando cambios de herramientas proactivos que protegen contra la deriva. Los primeros adoptantes de sistemas de bucle cerrado reportan un 20% menos de desechos y un 15% más de eficiencia general de los equipos, ampliando las brechas de costes frente a los competidores manuales. Las solicitudes de patentes para estrategias de escaneo de fusión en lecho de polvo y ventanas de proceso de micromoldeo crecieron un 15% en 2024, subrayando el enfoque persistente en la innovación.

Los movimientos estratégicos ilustran la consolidación. Teleflex acordó adquirir la unidad vascular de BIOTRONIK por EUR 760 millones en julio de 2025, posicionándose fuertemente en catéteres de balón recubiertos de fármacos. En abril de 2024, Haemonetics adquirió Attune Medical, obteniendo el sistema de enfriamiento esofágico ensoETM para el soporte de ablación cardíaca. Medtronic obtuvo los derechos exclusivos en EE. UU. del stent carotídeo combinado y filtro Neuroguard IEP en enero de 2025, ampliando su cartera neuroendovascular. NAMSA y Terumo lanzaron una asociación de servicios regulatorios en octubre de 2024, ilustrando la dependencia de los OEM en organizaciones de investigación por contrato expertas para aprobaciones más rápidas. Tales acuerdos subrayan la prima otorgada al acceso a la tecnología, el alcance de los canales y la evidencia clínica.

Líderes de la Industria de Fabricación de Componentes Médicos

SeaskyMedical

Heraeus Group

3D Systems, Inc.

Jabil Inc.

TE Connectivity

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: Teleflex completó la adquisición del negocio de Intervención Vascular de BIOTRONIK por EUR 760 millones (USD 825 millones).

- Enero de 2025: Medtronic firmó un acuerdo de distribución exclusivo en EE. UU. con Contego Medical para el Sistema Neuroguard IEP, reportando cero accidentes cerebrovasculares mayores en los ensayos.

- Octubre de 2024: NAMSA y Terumo anunciaron una asociación estratégica de externalización para acelerar las aprobaciones regulatorias del pipeline de Terumo.

- Abril de 2024: Haemonetics Corporation adquirió Attune Medical y su dispositivo de enfriamiento esofágico ensoETM utilizado en más de 50.000 procedimientos cardíacos.

Alcance del Informe Global del Mercado de Fabricación de Componentes Médicos

El alcance del informe cubre la fabricación de componentes médicos, que comprende varios sectores que van desde dispositivos de diagnóstico y quirúrgicos hasta dispositivos terapéuticos como los de atención cardiovascular y de diabetes. Cada industria es responsable de fabricar equipos, herramientas y dispositivos vitales para la atención sanitaria.

El mercado de fabricación de componentes médicos está segmentado por proceso, tipo de componente y geografía. Por proceso, el mercado está segmentado en moldeo por inyección de plástico, moldeo por inyección de metal, moldeo por inyección de cerámica, impresión 3D, forja y otros. Los otros procesos incluyen nanotecnología, fundición a la cera perdida y muchos más. El mercado está segmentado por tipo de componente en diagnóstico, terapéutico, quirúrgico y otros. Los otros componentes incluyen consumibles y accesorios. Por geografía, el mercado está segmentado en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. El informe también ofrece el tamaño del mercado y las previsiones para 17 países de la región. El dimensionamiento y las previsiones del mercado se realizan para cada segmento en función del valor (USD).

| Moldeo por Inyección de Plástico |

| Moldeo por Inyección de Metal |

| Moldeo por Inyección de Cerámica |

| Impresión 3D |

| Forja |

| Extrusión |

| Otros |

| Componentes de Diagnóstico |

| Componentes Terapéuticos |

| Componentes Quirúrgicos |

| Otros |

| Polímeros |

| Metales y Aleaciones |

| Cerámicas y Vidrio |

| Otros |

| Ortopedia y Columna Vertebral |

| Cardiovascular y Acceso Vascular |

| Neurología |

| Otros |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Proceso | Moldeo por Inyección de Plástico | |

| Moldeo por Inyección de Metal | ||

| Moldeo por Inyección de Cerámica | ||

| Impresión 3D | ||

| Forja | ||

| Extrusión | ||

| Otros | ||

| Por Tipo de Componente | Componentes de Diagnóstico | |

| Componentes Terapéuticos | ||

| Componentes Quirúrgicos | ||

| Otros | ||

| Por Material | Polímeros | |

| Metales y Aleaciones | ||

| Cerámicas y Vidrio | ||

| Otros | ||

| Por Aplicación | Ortopedia y Columna Vertebral | |

| Cardiovascular y Acceso Vascular | ||

| Neurología | ||

| Otros | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de fabricación de componentes médicos?

El mercado alcanzó USD 17,73 mil millones en 2026 y se proyecta que llegue a USD 22,53 mil millones en 2031.

¿Qué segmento de proceso está creciendo más rápido?

La impresión 3D se está expandiendo a una CAGR del 5,75% gracias a la demanda de implantes específicos para cada paciente y la creación rápida de prototipos.

¿Por qué los metales están ganando participación en los materiales de componentes?

El titanio y los aceros inoxidables especiales ofrecen una biocompatibilidad y resistencia mecánica superiores, impulsando una CAGR del 5,83% para los componentes metálicos.

¿Qué región muestra las mejores perspectivas de crecimiento?

Asia-Pacífico lidera con una CAGR proyectada del 5,92% debido a la fabricación competitiva en costes y el creciente acceso a la atención sanitaria.

¿Cuáles son las principales restricciones al crecimiento del mercado?

Los altos costes de capital para equipos avanzados y los precios volátiles de las materias primas presionan los márgenes y ralentizan la expansión de la capacidad.

Última actualización de la página el: