Tamaño y participación del mercado europeo de sabores alimentarios

Visión General del Mercado

| Período de Estudio | 2022 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 5.58 Mil millones de dólares |

| Tamaño del Mercado (2026) | 5.84 Mil millones de dólares |

| Tamaño del Mercado (2031) | 7.31 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.62% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado europeo de sabores alimentarios por Mordor Intelligence

El mercado europeo de saborizantes alimentarios fue valorado en 5.580 millones de USD en 2025 y se estima que crecerá desde 5.840 millones de USD en 2026 hasta alcanzar 7.310 millones de USD en 2031, a una CAGR del 4,62% durante el período de pronóstico (2026-2031). La creciente demanda de ingredientes naturales y de etiqueta limpia, las ampliaciones de capacidad en el procesamiento de alimentos europeo y la rápida adopción de herramientas de formulación guiadas por inteligencia artificial están dando forma al posicionamiento competitivo. Los productores de bebidas están impulsando innovaciones en enmascaramiento de sabores, mientras que los fabricantes de panadería experimentan con perfiles de sabor premium específicos de cada región para ganar cuota de mercado. Los formatos en polvo y microencapsulados están ganando terreno a medida que los fabricantes buscan soluciones estables en almacén que reduzcan el riesgo logístico. Mientras tanto, la intensificación de las revisiones de seguridad de la UE está elevando los costes de cumplimiento normativo, lo que empuja a las empresas más pequeñas hacia alianzas con proveedores con alta capacidad tecnológica y consultores regulatorios.

Conclusiones clave del informe

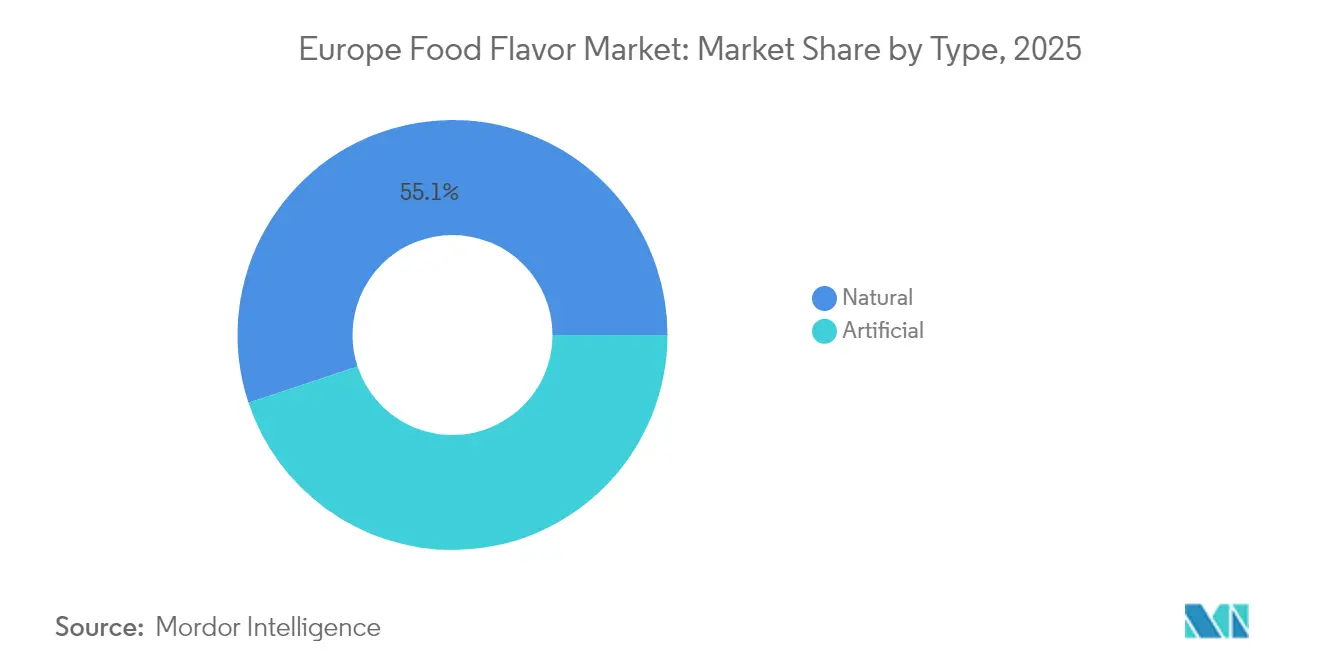

- Por tipo, los saborizantes naturales captaron el 55,10% de la participación del mercado europeo de saborizantes alimentarios en 2025; se prevé que las alternativas sintéticas queden rezagadas a medida que el segmento natural avanza a una CAGR del 6,25% hasta 2031.

- Por forma, los productos líquidos lideraron con una participación de mercado del 45,05% en 2025, mientras que se prevé que las formulaciones en polvo registren la CAGR más alta del 6,45% durante el período 2026-2031.

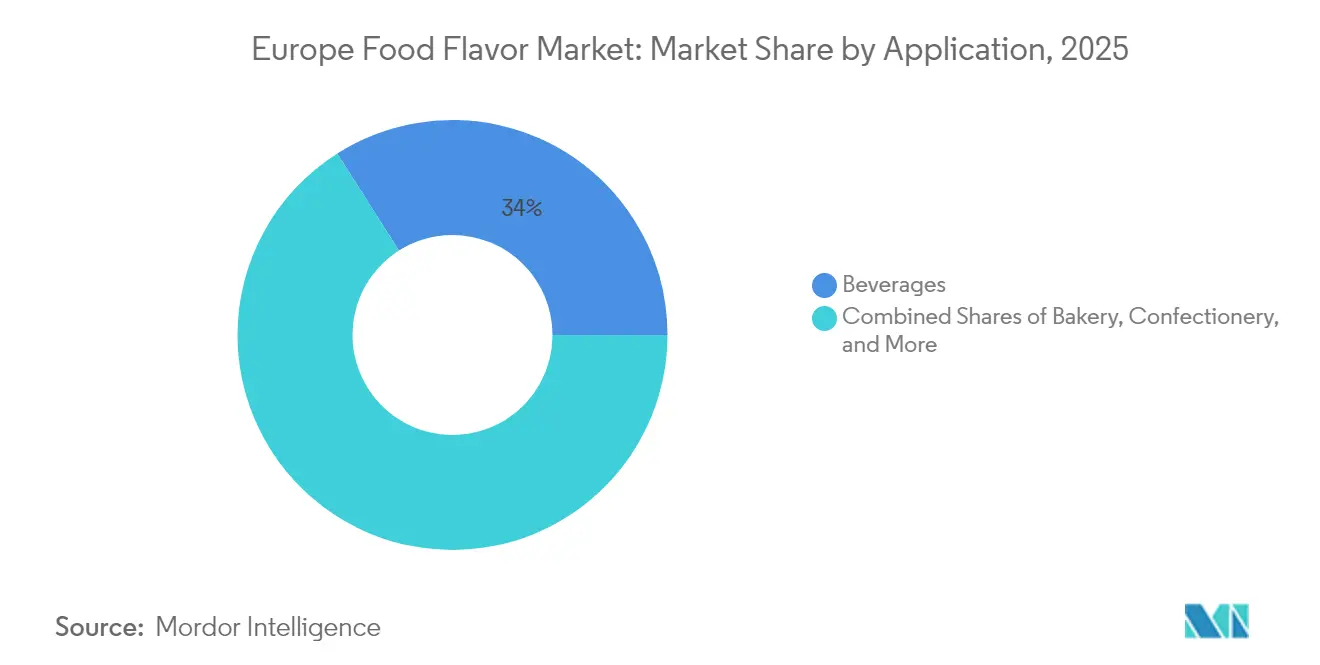

- Por aplicación, las bebidas representaron el 34,00% de la participación del mercado europeo de saborizantes alimentarios en 2025, mientras que el sector de panadería y confitería está previsto que registre la CAGR más rápida del 6,68% hasta 2031.

- Por geografía, Alemania dominó con una participación de mercado del 25,20% en 2025; España prevé registrar la CAGR más rápida del 6,05% entre 2026 y 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e información del mercado europeo de sabores alimentarios

Análisis del impacto de los impulsores*

| Impulsores | (~)% de impacto en el pronóstico de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Creciente demanda de ingredientes naturales y de etiqueta limpia | +1.2% | Global, más fuerte en Alemania, Países Bajos, Reino Unido | Mediano plazo (2-4 años) |

| Crecimiento de alimentos funcionales, bebidas y productos de bienestar | +0.9% | Alemania, Francia, Países Bajos, con expansión a España e Italia | Largo plazo (≥ 4 años) |

| Creciente popularidad de soluciones de sabor personalizadas y a medida | +0.7% | Alemania, Reino Unido, Francia, adopción temprana en Países Bajos | Mediano plazo (2-4 años) |

| Expansión de la industria de alimentos procesados y bebidas | +0.8% | España, Alemania, Francia, emergente en Europa del Este | Largo plazo (≥ 4 años) |

| Creciente interés en ingredientes veganos y libres de crueldad animal | +0.5% | Reino Unido, Alemania, Países Bajos, extendiéndose a los países nórdicos | Corto plazo (≤ 2 años) |

| Cocreación de sabores impulsada por inteligencia artificial con marcas artesanales europeas | +0.4% | Alemania, Reino Unido, Francia, programas piloto en Bélgica | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente demanda de ingredientes naturales y de etiqueta limpia

Con los consumidores que favorecen cada vez más las sustancias saborizantes naturales, los reguladores están alineando las normas de seguridad con las demandas del mercado. La Autoridad Europea de Seguridad Alimentaria (EFSA)[1]EFSA Panel on Food Additives and Flavourings, "Flavouring Group Evaluation 413: Naringenin," efsa.europa.eu evaluó recientemente la naringenina, un compuesto derivado de los cítricos, como nuevo saborizante alimentario. Tras extensas evaluaciones toxicológicas, la EFSA determinó que no existían preocupaciones de seguridad en los niveles de uso propuestos. Esta decisión pone de relieve la creciente aceptación de los compuestos saborizantes de origen natural que cumplen con criterios de seguridad estrictos. En Europa, los importadores están poniendo mayor énfasis en las credenciales de sostenibilidad y la documentación de trazabilidad de los proveedores de ingredientes naturales, impulsados por iniciativas como el Pacto Verde Europeo y la Directiva de Diligencia Debida en materia de Sostenibilidad Empresarial. Además, el enfoque en la transparencia va más allá de las preferencias de los consumidores, con empresas que implementan sistemas basados en cadena de bloques para rastrear el origen de los ingredientes naturales, según el CBI[2]CBI/ProFound, "Tendencias en ingredientes naturales", cbi.eu. Las empresas de biotecnología también están avanzando en métodos de producción basados en fermentación, garantizando una calidad constante al tiempo que satisfacen los requisitos de etiqueta limpia, acelerando así la adopción de saborizantes naturales en el mercado.

Crecimiento de alimentos funcionales, bebidas y productos de bienestar

Las formulaciones modernas de bebidas funcionales exigen técnicas avanzadas de enmascaramiento y potenciación de sabores que los métodos tradicionales no pueden abordar adecuadamente. Según la investigación de consumidores de Kerry de 2025 realizada en 18 países, la salud cognitiva, la salud inmunológica y la salud digestiva son las principales prioridades de los consumidores. Esto ha impulsado la necesidad de soluciones de saborizantes que se integren perfectamente con los ingredientes funcionales al tiempo que preservan su eficacia. El mercado de alimentos funcionales depende cada vez más de la experiencia especializada en saborizantes para enmascarar compuestos amargos, mejorar la palatabilidad de los aislados proteicos y desarrollar perfiles de sabor atractivos para ingredientes innovadores como las proteínas vegetales y los compuestos bioactivos. Los fabricantes europeos están invirtiendo fuertemente en tecnologías de encapsulación de sabores, que protegen los ingredientes funcionales sensibles y ofrecen experiencias de sabor precisas. Esta tendencia se alinea con el auge de la nutrición personalizada, donde los sistemas de saborizantes deben atender las necesidades y preferencias dietéticas individuales sin comprometer los beneficios funcionales. La complejidad de las formulaciones de alimentos funcionales requiere una mayor colaboración entre las empresas de saborizantes y los proveedores de ingredientes funcionales para mejorar tanto el sabor como la eficacia.

Creciente popularidad de soluciones de sabor personalizadas y a medida

Las plataformas de desarrollo de sabores impulsadas por inteligencia artificial están equipando ahora a los fabricantes de alimentos de mercado intermedio con la capacidad de lograr una personalización masiva, una capacidad que anteriormente no era económicamente viable. Por ejemplo, la tecnología Symvision AI™ de Symrise destaca cómo los algoritmos de aprendizaje automático pueden pronosticar las preferencias de los consumidores y desarrollar perfiles de sabor específicos para grupos demográficos y gustos regionales concretos. En Europa, los fabricantes artesanales de alimentos están utilizando estas tecnologías avanzadas para destacar en mercados saturados. Están introduciendo sabores de edición limitada y variaciones estacionales, al tiempo que reducen significativamente los costes de desarrollo. Esta tendencia de personalización no se limita a los productos de consumo; también está ganando terreno en aplicaciones B2B. Los operadores del sector de restauración requieren cada vez más soluciones de saborizantes personalizadas adaptadas a elementos específicos del menú y preferencias regionales. Con acceso a bibliotecas digitales de sabores y capacidades de creación rápida de prototipos, las empresas europeas pueden adaptarse rápidamente a las tendencias de sabor emergentes y a las preferencias culturales. Esta capacidad de adaptación es especialmente crítica en Europa, donde las diversas preferencias culturales y los distintos requisitos regulatorios entre países exigen enfoques flexibles para el desarrollo de sabores.

Expansión de la industria de alimentos procesados y bebidas

La expansión de las capacidades de procesamiento de alimentos en toda Europa está impulsando una demanda constante de ingredientes saborizantes en diversas categorías de productos y regiones. La industria de procesamiento de alimentos de Alemania, valorada en 218.500 millones de USD en 2022, se clasifica como el cuarto sector industrial más grande del país y registró un crecimiento del 17% en comparación con el año anterior. Las inversiones clave incluyen la instalación de 42 millones de euros de Paulig en España, que producirá productos Tex-Mex y aperitivos para 2026, y la iniciativa de 100 millones de euros de Mueller en Alemania, centrada en bebidas de origen vegetal. En 2025, el Ministerio de Agricultura de Rumanía anunció un programa de 2.000 millones de euros para mejorar el procesamiento agrícola, con el objetivo de aumentar las capacidades de procesamiento y potenciar las capacidades de exportación. Estas inversiones están impulsando la demanda de soluciones de saborizantes al tiempo que crean centros de producción regionales que requieren el desarrollo de sabores localizados. Esta tendencia de crecimiento está respaldada por iniciativas gubernamentales y financiación de la UE, que enfatizan la seguridad alimentaria y la competitividad exportadora.

Análisis del impacto de las restricciones*

| Restricciones | ~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Normativa europea estricta sobre el uso de aditivos | -0.8% | En toda la UE, particularmente estricta en Alemania y Países Bajos | Largo plazo (≥ 4 años) |

| Volatilidad en los precios de las materias primas | -0.6% | Impacto global, agudo en regiones dependientes de importaciones | Corto plazo (≤ 2 años) |

| Dificultades para escalar nuevos ingredientes sostenibles o derivados de biotecnología | -0.4% | Alemania, Países Bajos, Francia, Dinamarca | Mediano plazo (2-4 años) |

| Crecientes preocupaciones sanitarias por el uso de saborizantes artificiales | -0.5% | Reino Unido, Alemania, Francia, extendiéndose por la UE | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Normativa europea estricta sobre el uso de aditivos

En 2023, la Autoridad Europea de Seguridad Alimentaria (EFSA) realizó una reevaluación de los productos primarios de saborizantes de humo, concluyendo que los ocho compuestos revisados eran inseguros debido a preocupaciones genotóxicas. Esta determinación, respaldada por el Instituto Federal Alemán de Evaluación de Riesgos[3]Instituto Federal Alemán de Evaluación de Riesgos, "Smoke Flavourings in Food", bfr.bund.de, podría conducir a la eliminación de categorías completas de productos de los mercados europeos. Las regulaciones más estrictas se alinean con las directrices científicas actualizadas que exigen pruebas de genotoxicidad más sensibles y evaluaciones detalladas de mezclas complejas de saborizantes. En 2024, la Agencia Internacional para la Investigación del Cáncer categorizó el metileugenol como "probablemente cancerígeno para los seres humanos" (Grupo 2A) y el isoeugenol como "posiblemente cancerígeno para los seres humanos" (Grupo 2B), ilustrando cómo el avance del conocimiento científico puede cuestionar el uso de compuestos saborizantes previamente aceptados. Los fabricantes europeos se enfrentan a mayores costes de cumplimiento normativo a medida que las autoridades reguladoras exigen datos de seguridad exhaustivos para nuevas sustancias saborizantes y reevalúan las aprobaciones existentes utilizando métodos de prueba modernos. Este cambiante entorno regulatorio beneficia a las empresas con sólidas capacidades en asuntos regulatorios, mientras que los actores más pequeños, que carecen de los recursos para realizar evaluaciones de seguridad integrales, pueden tener dificultades para competir.

Volatilidad en los precios de las materias primas

En 2024, las empresas europeas de procesamiento de alimentos enfrentaron presiones de costes continuas. El aumento de los costes de las materias primas y los impuestos energéticos incrementaron significativamente los gastos de producción, especialmente en los Países Bajos y otras regiones de fabricación importantes, según informó el Servicio Agrícola Exterior del Departamento de Agricultura de los Estados Unidos. Los ingredientes saborizantes naturales experimentaron una notable volatilidad de precios debido a las fluctuaciones de los productos agrícolas, las variaciones de cosechas relacionadas con el clima y las perturbaciones geopolíticas en las cadenas de suministro procedentes de las principales regiones productoras. Además, los fabricantes europeos de saborizantes, muy dependientes de aceites esenciales importados y extractos botánicos de países en desarrollo, estuvieron expuestos a las fluctuaciones cambiarias y a los cambios en las políticas comerciales. Los procesos intensivos en energía necesarios para la extracción y el procesamiento de compuestos saborizantes naturales agravaron aún más la volatilidad de los costes, ya que los precios de la energía en Europa se mantuvieron por encima de los promedios históricos. Para hacer frente a estos desafíos, las empresas adoptaron estrategias de aprovisionamiento estratégico e integración vertical. Sin embargo, estas medidas implican inversiones de capital sustanciales y compromisos de suministro a largo plazo, que pueden limitar la flexibilidad operativa.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo: los ingredientes naturales impulsan la evolución del mercado

En 2025, las sustancias saborizantes naturales representaron el 55,10% de la cuota de mercado y se espera que crezcan a una sólida CAGR del 6,25% desde 2026 hasta 2031. Esta tendencia pone de manifiesto su impulso sostenido, reforzando su dominancia actual y señalando un crecimiento continuado. Este doble liderazgo refleja las crecientes preferencias de los consumidores alineadas con las tendencias regulatorias que favorecen los compuestos de origen natural frente a las alternativas sintéticas. Aunque los saborizantes sintéticos conservan una participación de mercado significativa, su tasa de crecimiento es más lenta. Las opciones sintéticas atienden a aplicaciones donde se prioriza la eficiencia de costes y el suministro constante por encima de los atributos de etiqueta limpia. Por otro lado, el segmento natural se beneficia de los avances en biotecnología y fermentación, lo que permite la producción escalable de compuestos de sabor complejos que anteriormente solo se podían lograr mediante química sintética.

El marco regulatorio en evolución de la EFSA (Autoridad Europea de Seguridad Alimentaria) está remodelando el panorama competitivo, favoreciendo a los proveedores de ingredientes naturales con sólida documentación de seguridad y sistemas de trazabilidad. Por ejemplo, la reciente aprobación de la EFSA de la naringenina derivada de la extracción de la cáscara de pomelo ilustra el potencial para comercializar compuestos naturales. Sin embargo, las extensas evaluaciones toxicológicas requeridas crean barreras significativas para los proveedores más pequeños. Para abordar las preocupaciones sobre la variabilidad entre lotes en los ingredientes de origen vegetal, las empresas de biotecnología están desarrollando técnicas de fermentación de precisión que garantizan una calidad constante en los compuestos saborizantes naturales. El crecimiento del segmento natural está respaldado además por mayores inversiones en métodos de producción sostenibles e iniciativas de transparencia en la cadena de suministro, en consonancia con las estrictas normas europeas de sostenibilidad.

Por forma: el dominio del líquido se enfrenta a la innovación en polvo

En 2025, las formulaciones líquidas mantienen una participación de mercado líder del 45,05%, atribuida a su excelente solubilidad y a la bien establecida infraestructura de procesamiento de los fabricantes europeos de alimentos. Al mismo tiempo, las formulaciones en polvo están ganando terreno, con una CAGR proyectada del 6,45% desde 2026 hasta 2031, impulsada por la necesidad de una vida útil prolongada y comodidad en los productos alimenticios secos. Las formas microencapsuladas satisfacen requisitos especializados, ofreciendo liberación controlada, protección del sabor y administración dirigida. Esta segmentación pone de relieve los avances en las tecnologías de administración de sabores y las prioridades cambiantes de los fabricantes de alimentos que buscan eficiencia y diferenciación de productos.

Los fabricantes europeos están adoptando cada vez más saborizantes en polvo, respaldados por inversiones en tecnologías de secado por atomización y encapsulación. Estas innovaciones ayudan a preservar los compuestos volátiles al tiempo que mejoran la manipulación y el almacenamiento. Las tecnologías de microencapsulación están evolucionando rápidamente, ampliando sus aplicaciones desde los usos tradicionales para incluir la protección de probióticos, la estabilización de nutrientes y perfiles de sabor de liberación programada. Aunque los marcos regulatorios europeos para los nuevos métodos de procesamiento de alimentos crean oportunidades para las empresas que desarrollan técnicas avanzadas de encapsulación, el proceso de aprobación sigue siendo riguroso, requiriendo documentación técnica completa y validación de seguridad.

Por aplicación: el liderazgo en bebidas se encuentra con la innovación en panadería

En 2025, el segmento de bebidas mantiene una cuota de mercado del 34,00%, poniendo de relieve la diversidad de la industria de bebidas de Europa, que incluye bebidas alcohólicas tradicionales, bebidas funcionales y opciones de origen vegetal. El sector de panadería está experimentando un sólido crecimiento, con una CAGR del 6,68% proyectada desde 2026 hasta 2031, impulsada por las tendencias de premiumización y el desarrollo de productos artesanales en toda Europa. Las aplicaciones lácteas continúan mostrando una demanda estable a medida que los fabricantes se centran en alternativas sin lactosa y de origen vegetal, que requieren soluciones avanzadas de saborizantes. Del mismo modo, los aperitivos salados se benefician del crecimiento de la industria europea de aperitivos y del creciente interés de los consumidores en sabores étnicos e internacionales.

Las aplicaciones cárnicas enfrentan desafíos a medida que los consumidores europeos adoptan cada vez más dietas flexitarianas, impulsando la demanda de alternativas de origen vegetal que dependen de tecnologías avanzadas de saborizantes para replicar los sabores cárnicos tradicionales. Circular Food Solutions ejemplifica la innovación en este espacio con sus sustitutos cárnicos de origen vegetal extruidos en húmedo elaborados a partir de granos gastados de cervecería, combinando sostenibilidad con experiencia especializada en saborizantes. Además, las categorías emergentes como los alimentos funcionales, los productos de nutrición personalizada y las fuentes de proteínas alternativas están impulsando la necesidad de enfoques novedosos de saborizantes. Este diverso panorama de aplicaciones refleja la sofisticada cultura alimentaria y el marco regulatorio de Europa, que fomenta la innovación al tiempo que garantiza el cumplimiento de las normas de seguridad.

Análisis geográfico

En 2025, Alemania refuerza su posición como el mayor mercado europeo de saborizantes alimentarios, con una participación del 25,20%. Este liderazgo está respaldado por la sólida infraestructura de procesamiento de alimentos del país, valorada en 218.500 millones de euros, que se clasifica como el cuarto sector industrial más grande de Alemania. El mercado alemán se beneficia de su proximidad a las principales empresas de saborizantes, como Symrise, y de su ubicación cerca de los principales clústeres de fabricación de alimentos que requieren soluciones avanzadas de saborizantes. Francia y los Países Bajos desempeñan papeles significativos como mercados secundarios, aprovechando sus tradiciones establecidas en el procesamiento de alimentos y sus posiciones estratégicas como centros europeos de distribución de ingredientes naturales importados. A pesar de los ajustes comerciales posteriores al Brexit, el Reino Unido sigue manteniendo una presencia notable, impulsada por la demanda continua de soluciones de saborizantes premium en los sectores artesanales de alimentos y bebidas.

España es el mercado europeo de más rápido crecimiento, con una CAGR del 6,05% proyectada desde 2026 hasta 2031. Este crecimiento está impulsado por inversiones sustanciales en procesamiento de alimentos y un enfoque en la producción orientada a la exportación. Por ejemplo, la inversión de 42 millones de euros de Paulig en la producción española de productos Tex-Mex y aperitivos, cuya operación se espera para 2026, destaca la expansión de capacidad que impulsa la demanda de saborizantes. Italia experimenta un crecimiento estable, respaldado por su diverso sector de procesamiento de alimentos y el incremento de las actividades de exportación. Bélgica se ha establecido como un centro especializado en saborizantes para confitería y chocolate. Los mercados de Europa del Este, incluida Rusia, muestran potencial de crecimiento; sin embargo, los desafíos geopolíticos crean incertidumbres con respecto a las perspectivas a largo plazo y la alineación regulatoria con las normas de la UE.

La dinámica del mercado regional refleja diversas preferencias de los consumidores, marcos regulatorios y capacidades industriales, que influyen en la demanda de saborizantes en toda Europa. Los Países Bajos enfrentan presiones de costes debido al aumento de los impuestos energéticos y los gastos en materias primas, que afectan a la economía de la producción intensiva en saborizantes. El programa de desarrollo del procesamiento agrícola de 2.000 millones de euros de Rumanía, previsto para lanzarse en 2025, posiciona al país como un mercado emergente para aplicaciones de saborizantes, particularmente en el procesamiento de carne y lácteos. Esta diversidad geográfica ofrece oportunidades para que las empresas especializadas en saborizantes creen soluciones específicas para cada región mientras navegan por los variados requisitos regulatorios y las preferencias culturales de los mercados europeos.

Panorama competitivo

El mercado europeo de saborizantes alimentarios opera con una dinámica competitiva fragmentada, lo que crea oportunidades para que los actores especializados capturen nichos de segmento a través de la innovación y la experiencia regulatoria. Las principales empresas multinacionales de saborizantes, incluidas Givaudan, DSM-Firmenich, IFF y Symrise, compiten junto a especialistas regionales y empresas emergentes de biotecnología que desarrollan nuevos métodos de producción. Los patrones estratégicos enfatizan el desarrollo de sabores impulsado por inteligencia artificial, el aprovisionamiento sostenible de ingredientes y los enfoques de integración vertical que reducen las vulnerabilidades de la cadena de suministro al tiempo que mejoran las capacidades de diferenciación de productos.

El despliegue tecnológico se ha convertido en el principal diferenciador competitivo, con empresas que invierten fuertemente en plataformas de inteligencia artificial para la predicción de sabores y el análisis de las preferencias de los consumidores. La plataforma de inteligencia artificial Symvision de Symrise y los compuestos de sabor creados por inteligencia artificial de DSM-Firmenich demuestran cómo las aplicaciones de aprendizaje automático están acelerando los ciclos de desarrollo de productos y habilitando capacidades de personalización masiva.

Existen oportunidades en espacios no explorados en aplicaciones de nutrición personalizada, producción sostenible de ingredientes a través de fermentación de precisión y servicios de navegación regulatoria para empresas que buscan entrar en el mercado europeo. Los disruptores emergentes incluyen empresas de biotecnología que desarrollan nuevos métodos de producción y plataformas digitales que conectan a los fabricantes artesanales de alimentos con soluciones especializadas de saborizantes. Los estrictos requisitos de evaluación de la EFSA crean barreras regulatorias que favorecen a las empresas con capacidades establecidas de evaluación de seguridad y sistemas integrales de documentación técnica.

Líderes de la industria europea de sabores alimentarios

Kerry Group Plc

BASF SE

DSM-Firmenich

Givaudan SA

International Flavors & Fragrances Inc. (IFF)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Septiembre de 2025: JPL Flavours inauguró oficialmente una nueva sede de 11 millones de libras esterlinas (75.000 pies cuadrados) en Bromborough, Reino Unido. Las instalaciones de última generación cuentan con 16 laboratorios de colaboración con clientes e integran tecnología avanzada de inteligencia artificial para acelerar el desarrollo de productos y la sostenibilidad, posicionando a JPL Flavours como una de las empresas de saborizantes más innovadoras y eficientes del Reino Unido.

- Junio de 2025: DSM-Firmenich ha iniciado la construcción de una nueva instalación de producción de última generación en Parma, Italia. Esta inversión marca un hito clave en la estrategia de la unidad de negocio de Sabor, Textura y Salud para impulsar la capacidad global de saborizantes y desplegar tecnologías avanzadas y sostenibles para atender mercados de alto crecimiento.

- Abril de 2024: IFF inauguró su Centro de Cocreación en Wageningen, con el objetivo de impulsar la innovación global mediante una cooperación más estrecha con clientes y socios. La instalación fue diseñada para fomentar la creatividad y las soluciones integradas para ingredientes alimentarios, apoyando el compromiso de IFF de ofrecer experiencias de consumidor líderes en la industria.

- Marzo de 2023: Kerry Group inauguró oficialmente su Centro de Innovación para el Sur de Europa en Barcelona, combinando su oficina existente con nuevas salas de clientes y laboratorios de aplicaciones para atender a España, Portugal, Italia y Francia, y fortalecer las alianzas para el desarrollo de soluciones de alimentos y bebidas.

Alcance del informe del mercado europeo de sabores alimentarios

Un sabor alimentario puede definirse como un agente saborizante, como un aditivo alimentario, que se utiliza para mejorar el color, el sabor o el aroma de los alimentos. El mercado europeo de sabores alimentarios está segmentado por tipo, aplicación, forma y geografía. Sobre la base del tipo, el mercado está segmentado en sabor natural, sabor sintético y sabores naturales idénticos. Sobre la base de la aplicación, el mercado está segmentado en lácteos, panadería, confitería, aperitivos y snacks salados, bebidas y otras aplicaciones. En términos de forma, el mercado está segmentado en formas líquida y en polvo. El informe también proporciona un análisis regional. Sobre la base de la geografía, el segmento está categorizado en España, el Reino Unido, Alemania, Francia, Italia, Rusia y el resto de Europa. Para cada segmento, el dimensionamiento y las previsiones del mercado se han realizado sobre la base del valor (en millones de USD).

| Sintético |

| Natural |

| Polvo |

| Líquido |

| Microencapsulado |

| Lácteos |

| Panadería |

| Confitería |

| Aperitivos salados |

| Carne |

| Bebidas |

| Otras aplicaciones |

| Reino Unido |

| Alemania |

| Francia |

| España |

| Italia |

| Países Bajos |

| Bélgica |

| Rusia |

| Resto de Europa |

| Tipo | Sintético |

| Natural | |

| Forma | Polvo |

| Líquido | |

| Microencapsulado | |

| Aplicación | Lácteos |

| Panadería | |

| Confitería | |

| Aperitivos salados | |

| Carne | |

| Bebidas | |

| Otras aplicaciones | |

| Geografía | Reino Unido |

| Alemania | |

| Francia | |

| España | |

| Italia | |

| Países Bajos | |

| Bélgica | |

| Rusia | |

| Resto de Europa |

Preguntas clave respondidas en el informe

¿Cuál es el valor proyectado del mercado europeo de saborizantes alimentarios para 2031?

Se prevé que el sector alcance 7.310 millones de USD en 2031.

¿Qué segmento está creciendo más rápido dentro de las aplicaciones europeas de saborizantes alimentarios?

Se espera que las aplicaciones de panadería crezcan a una CAGR del 6,68% hasta 2031.

¿Qué país lidera la demanda europea de saborizantes alimentarios?

Alemania ostenta la mayor participación, representando el 25,20% de los ingresos de 2025.

¿Por qué están ganando popularidad los formatos de saborizantes en polvo?

Las formas en polvo ofrecen una vida útil más larga y una logística más sencilla, lo que respalda una CAGR proyectada del 6,45% entre 2026 y 2031.

Última actualización de la página el: