Tamaño y Participación del Mercado de Telemática para Equipos de Manejo de Materiales

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 8.41 Mil millones de dólares |

| Tamaño del Mercado (2031) | 17.17 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 15.35% CAGR |

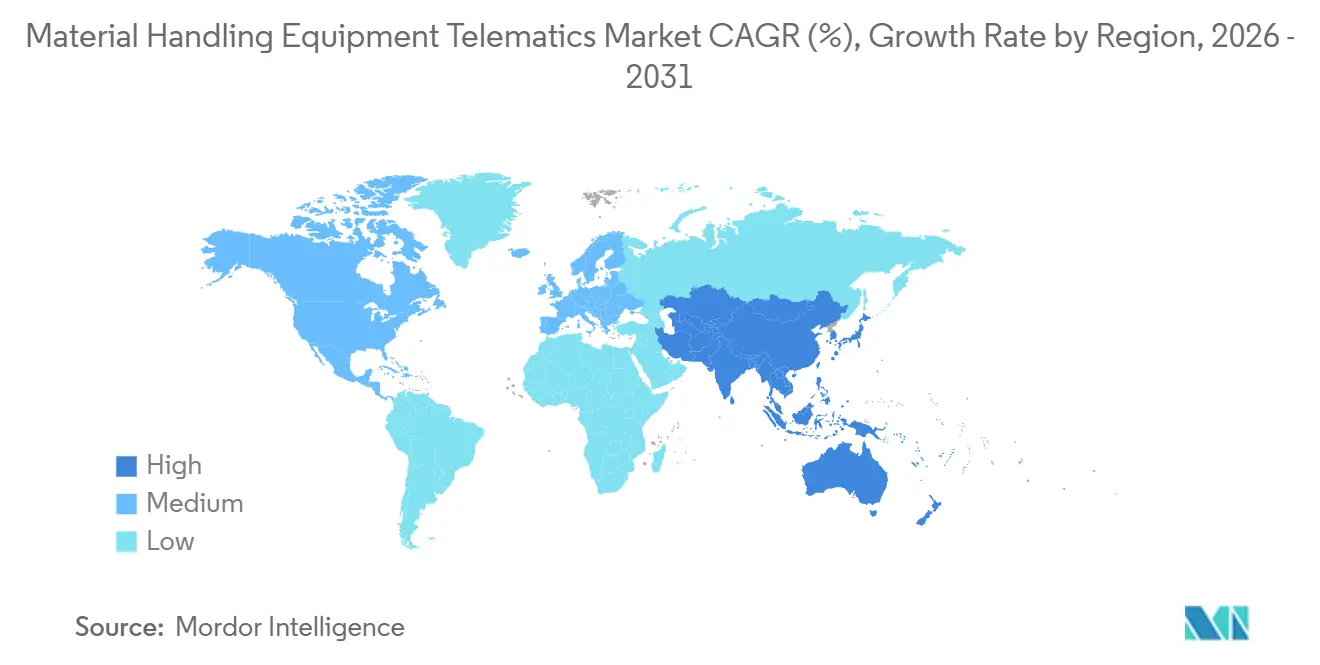

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

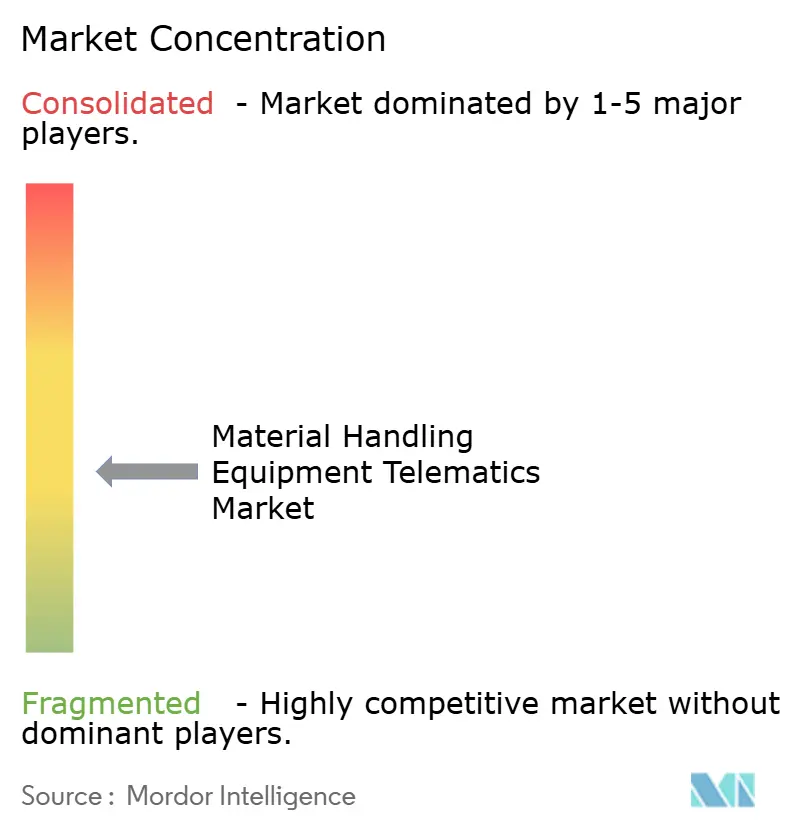

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Telemática para Equipos de Manejo de Materiales por Mordor Intelligence

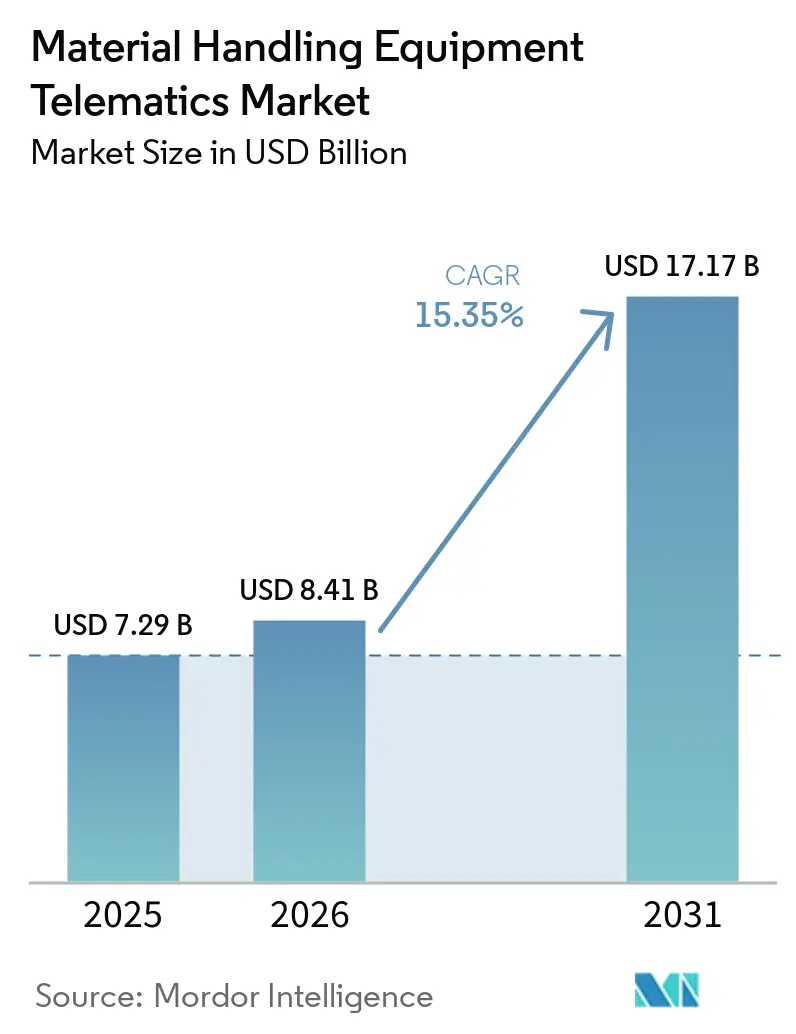

Se espera que el tamaño del mercado de telemática para equipos de manejo de materiales aumente de USD 7,29 mil millones en 2025 a USD 8,41 mil millones en 2026 y alcance USD 17,17 mil millones en 2031, creciendo a una CAGR del 15,35% durante el período 2026 a 2031. El mercado de telemática para equipos de manejo de materiales está entrando en una fase en la que los operadores esperan recomendaciones en tiempo real y orientación de flujo de trabajo en lugar de informes pasivos, y este cambio está elevando el papel operativo de la telemática en almacenes y sitios industriales. La demanda está siendo respaldada por una supervisión de seguridad más estricta, una adopción más amplia de plataformas de flotas nativas en la nube y una integración más estrecha entre las herramientas de IA y las redes de sensores IIoT dentro de las flotas conectadas. El mercado de telemática para equipos de manejo de materiales también se beneficia de la forma en que los datos de flota están cada vez más vinculados al tiempo de actividad, la productividad laboral y la utilización de equipos, haciendo que la telemática sea relevante para las decisiones operativas del día a día y no solo para el cumplimiento normativo. El posicionamiento competitivo está cambiando a medida que el hardware se vuelve más fácil de comparar y los proveedores intentan destacarse a través de análisis, suscripciones de software y profundidad de integración en flotas mixtas. Incluso con un fuerte impulso, el mercado de telemática para equipos de manejo de materiales todavía enfrenta fricciones derivadas de la exposición a la ciberseguridad, los costos de modernización y las limitaciones de señal en interiores que pueden limitar la precisión del posicionamiento en entornos de almacén de alta densidad.

Conclusiones Clave del Informe

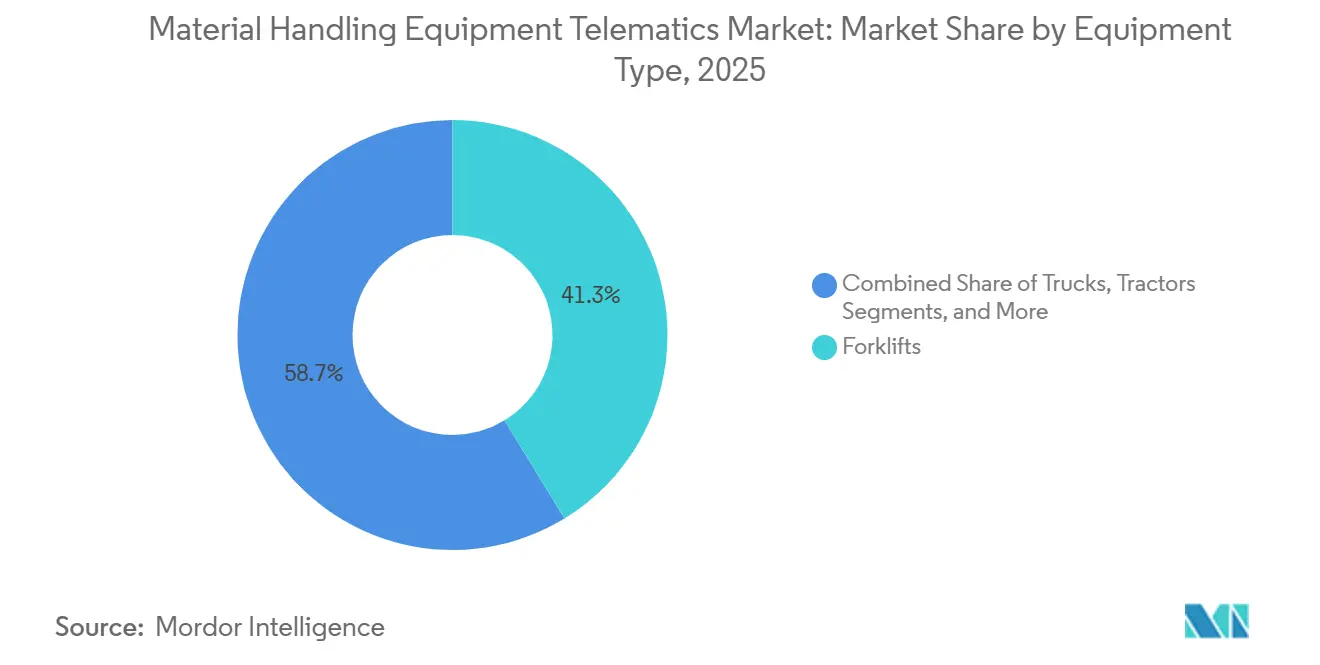

- Por tipo de equipo, los montacargas lideraron con una participación del 41,28% del mercado de telemática para equipos de manejo de materiales en 2025, mientras que se prevé que los AGVs se expandan a una CAGR del 15,41% hasta 2031.

- Por tipo de solución, la gestión de flotas mantuvo una participación del 34,36% del mercado de telemática para equipos de manejo de materiales, mientras que el mantenimiento predictivo registró la CAGR proyectada más alta del 15,56% hasta 2031.

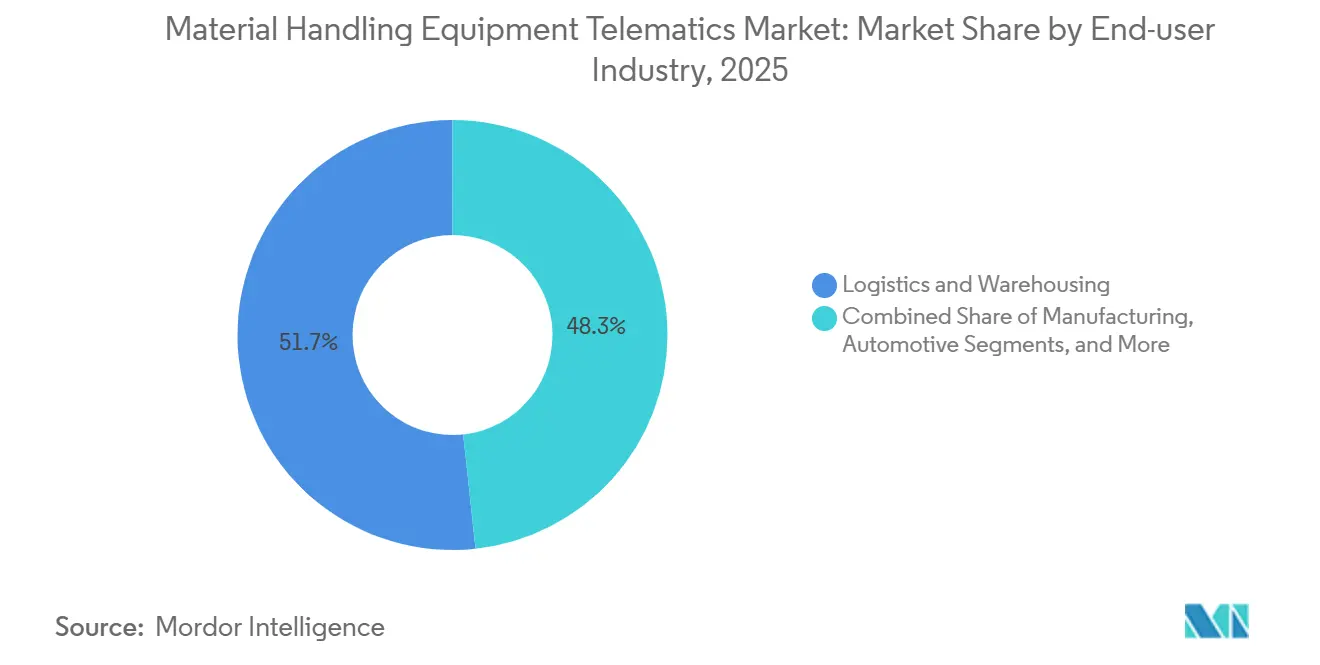

- Por industria de usuario final, la logística y el almacenamiento representaron el 51,71% de la participación del mercado de telemática para equipos de manejo de materiales, mientras que la construcción avanza a una CAGR del 15,69% hasta 2031.

- Por tecnología, el GPS capturó el 44,22% de la participación del mercado de telemática para equipos de manejo de materiales, mientras que se proyecta que los sistemas predictivos basados en IA crezcan a una CAGR del 16,02% hasta 2031.

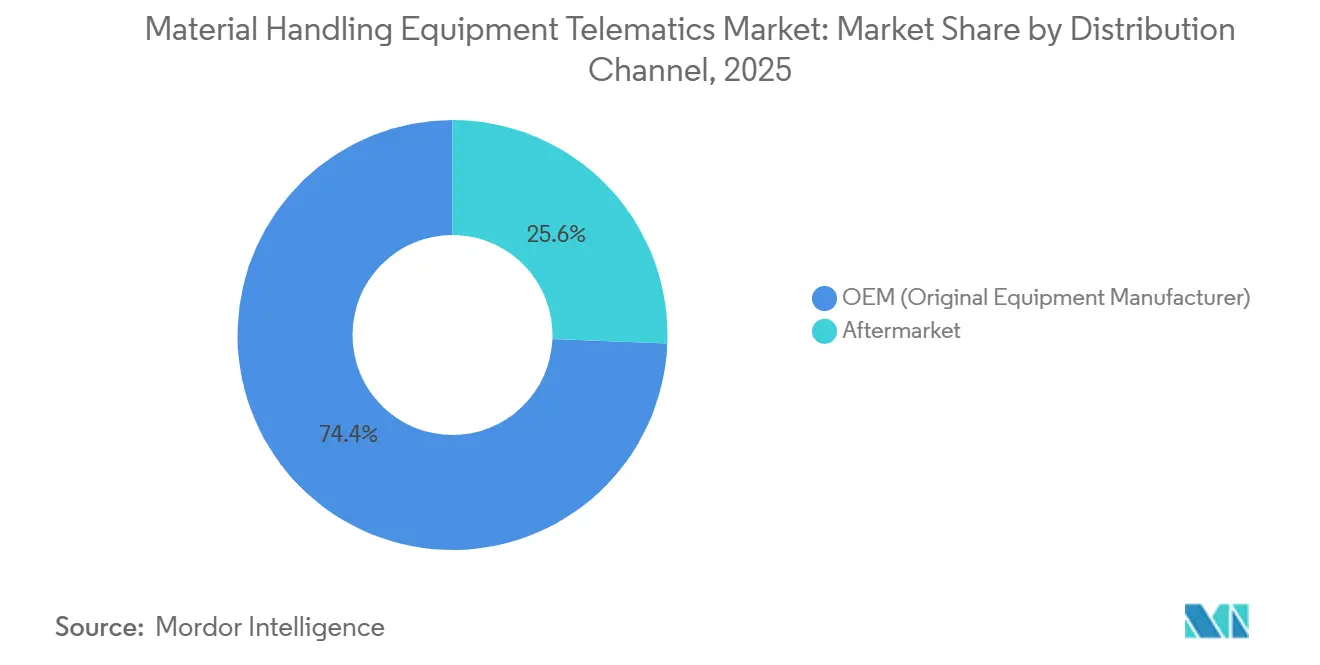

- Por canal de distribución, la telemática integrada por el fabricante de equipos originales representó el 74,37% de la participación del mercado de telemática para equipos de manejo de materiales, mientras que se proyecta que los canales de posventa se expandan a una CAGR del 15,97% hasta 2031.

- Por geografía, América del Norte mantuvo el 38,54% de la participación del mercado de telemática para equipos de manejo de materiales, mientras que se espera que Asia-Pacífico crezca a una CAGR del 15,83% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Telemática para Equipos de Manejo de Materiales

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la Automatización de Almacenes y la Densidad de Cumplimiento del Comercio Electrónico | +3.1% | Global, con ganancias concentradas en América del Norte, Europa y el núcleo de APAC, China, India, Corea del Sur | Corto plazo (≤ 2 años) |

| Creciente Necesidad de Utilización de Flotas y Reducción del Tiempo de Inactividad | +2.6% | Global, mayor presión de adopción en América del Norte y Europa Occidental | Corto plazo (≤ 2 años) |

| Expansión de Diagnósticos Remotos Habilitados por la Nube, IoT e IA | +2.3% | Global, con escalado temprano en América del Norte y Europa, y rápida adopción en APAC | Mediano plazo (2-4 años) |

| Endurecimiento de los Requisitos de Seguridad y Cumplimiento para Camiones Industriales Motorizados | +1.9% | Núcleo de América del Norte y la UE, con creciente influencia en Japón, Corea del Sur y Australia | Corto plazo (≤ 2 años) |

| Integración de Telemática con Plataformas de Orquestación de WMS e Intralogística | +1.5% | América del Norte y Europa, con expansión hacia India y el Sudeste Asiático | Mediano plazo (2-4 años) |

| Análisis de Baterías de Iones de Litio Convirtiéndose en una Capa de Control de Flotas | +1.2% | Global, acelerado en mercados con sólidas políticas de transición hacia flotas eléctricas | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Automatización de Almacenes y la Densidad de Cumplimiento del Comercio Electrónico

El mercado de telemática para equipos de manejo de materiales está ganando terreno en entornos de almacén que ahora operan bajo objetivos de rendimiento más estrictos y mayor densidad de equipos. A medida que las instalaciones incorporan más automatización, se deben monitorear continuamente más activos para que los gerentes puedan ver la utilización, los puntos de congestión y los eventos de seguridad en tiempo real. Esa necesidad está impulsando la telemática más allá del seguimiento de ubicación hacia un papel de control más amplio en las actividades de montacargas, robots y muelles. OneTrack afirma que la inteligencia de flotas impulsada por IA puede reducir los costos de flota entre un 15 y un 25% al identificar el exceso de capacidad y los equipos subutilizados, lo que se ajusta al impulso actual hacia un dimensionamiento de flota más ajustado.[1]Intelligent Flying Machines Inc., "Software de Gestión de Flotas de Montacargas | Monitoreo con IA | OneTrack," OneTrack, onetrack.ai El mercado de telemática para equipos de manejo de materiales está respondiendo bien a este cambio porque los equipos no monitoreados ahora crean un mayor riesgo operativo en entornos de cumplimiento de alta densidad. Como resultado, la telemática se está convirtiendo en parte de la lógica operativa de los almacenes automatizados en lugar de ser una herramienta de monitoreo independiente.

Creciente Necesidad de Utilización de Flotas y Reducción del Tiempo de Inactividad

El aumento del costo del tiempo de inactividad evitable en las operaciones de almacén y planta de ritmo acelerado también está impulsando el mercado de telemática para equipos de manejo de materiales. Los operadores quieren cada vez más sistemas que muestren qué vehículos están inactivos, qué unidades están sobrecargadas y dónde se está acumulando el riesgo de mantenimiento antes de que una falla interrumpa un turno. Esto está cambiando las prioridades de compra desde la simple visibilidad hacia la gestión de la utilización y la acción preventiva. MHS Lift señala que el mantenimiento predictivo en flotas de montacargas se basa en el monitoreo continuo de los indicadores de salud de la máquina para que los equipos puedan abordar los problemas antes de que se conviertan en averías. En términos prácticos, el mercado de telemática para equipos de manejo de materiales está ganando fuerza porque el dimensionamiento correcto y la planificación del mantenimiento a menudo generan valor más rápido que los proyectos de automatización más amplios. Ese ciclo de recuperación más corto hace que la telemática sea más fácil de justificar en instalaciones que necesitan ganancias operativas rápidas.

Expansión de Diagnósticos Remotos Habilitados por la Nube, IoT e IA

Las plataformas en la nube, los sensores IoT y los modelos de IA están llevando el mercado de telemática para equipos de manejo de materiales hacia una arquitectura dividida en la que algunas acciones ocurren en el vehículo y el análisis más amplio ocurre en todos los sitios. Esto importa porque muchas tareas de manejo de materiales se realizan en interiores, donde la velocidad de respuesta es crítica y la dependencia continua de la nube no siempre es práctica. El procesamiento en el borde admite decisiones locales para el control de velocidad, alertas de peligro y evitación de colisiones, mientras que las capas en la nube comparan el comportamiento de la flota en todas las instalaciones y turnos. Verizon afirma que su oferta de Gestión de AGVs con 5G Edge utiliza 5G en el sitio y computación móvil de borde privada para admitir el estado de la flota en tiempo casi real y análisis de evitación de colisiones para flotas robóticas. El mercado de telemática para equipos de manejo de materiales está, por lo tanto, pasando de dispositivos aislados hacia sistemas operativos conectados que combinan respuesta local con optimización más amplia. Esa arquitectura también admite diagnósticos remotos más confiables a medida que las flotas se vuelven más distribuidas y orientadas al software.

Endurecimiento de los Requisitos de Seguridad y Cumplimiento para Camiones Industriales Motorizados

El mercado de telemática para equipos de manejo de materiales continúa beneficiándose de requisitos de seguridad más estrictos para camiones industriales motorizados y una mayor responsabilidad del operador. La OSHA mantiene requisitos detallados bajo 29 CFR 1910.178 para camiones industriales motorizados, y esas reglas continúan dando forma a las prácticas de inspección, capacitación y mantenimiento en las instalaciones de los Estados Unidos. Las plataformas de telemática ayudan a los operadores a traducir esas obligaciones en listas de verificación digitales, controles de acceso del operador, seguimiento de certificaciones y registros de impacto que se pueden revisar rápidamente. Eso importa más en flotas grandes porque los procesos basados en papel se vuelven más difíciles de gestionar a medida que el número de equipos aumenta en los sitios y turnos. El mercado de telemática para equipos de manejo de materiales también se beneficia del hecho de que los datos de seguridad ahora tienen valor más allá del cumplimiento, ya que pueden informar la capacitación, la supervisión y la gestión del desempeño interno. Esto hace que la telemática sea útil tanto antes como después de un incidente, ampliando su papel dentro de los programas de gestión de riesgos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos Costos de Modernización, Integración y Gestión del Cambio | -1.7% | Global, más agudo en mercados dominados por pymes en América del Sur, Oriente Medio y África | Corto plazo (≤ 2 años) |

| Riesgos de Ciberseguridad y Gobernanza de Datos en Flotas de Múltiples Sitios | -1.2% | Global, con mayor carga de cumplimiento en América del Norte y Europa | Mediano plazo (2-4 años) |

| Brechas de Interoperabilidad en Flotas Mixtas entre Sistemas OEM y de Posventa | -0.9% | Global, con mayor impacto en grandes empresas que operan flotas de múltiples marcas | Mediano plazo (2-4 años) |

| Degradación de la Señal en Entornos Interiores con Estanterías Metálicas Densas y Alta Interferencia | -0.7% | Global, particularmente limitante en almacenes automatizados de estanterías altas y operaciones mineras subterráneas | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos de Modernización, Integración y Gestión del Cambio

Los altos costos de modernización e integración siguen siendo un freno real para el mercado de telemática para equipos de manejo de materiales, especialmente para los operadores que utilizan equipos más antiguos o flotas de múltiples marcas. Los sistemas instalados en fábrica son más fáciles de implementar, pero muchos propietarios de flotas todavía dependen de unidades heredadas que necesitan hardware adicional, cableado personalizado y puentes de protocolo antes de que los datos puedan estandarizarse. La integración se vuelve aún más desafiante cuando la telemática debe conectarse con sistemas de gestión de almacenes, herramientas ERP y reglas de flujo de trabajo específicas del sitio. El desafío no es solo el gasto de capital; las demandas de gestión del cambio también aumentan cuando supervisores, técnicos y operadores tienen que adoptar nuevos procesos digitales simultáneamente. Los operadores más pequeños sienten esta presión con mayor intensidad porque a menudo carecen de soporte interno de TI y OT. Estos obstáculos de costo e implementación pueden retrasar las decisiones incluso cuando el caso a largo plazo para la telemática es claro.

Riesgos de Ciberseguridad y Gobernanza de Datos en Flotas de Múltiples Sitios

El riesgo de ciberseguridad es otra restricción significativa para el mercado de telemática para equipos de manejo de materiales porque las flotas conectadas consolidan datos operativos sensibles en un único entorno. El aviso ICSA-25-140-11 de la CISA identificó una vulnerabilidad de alta gravedad, CVE-2025-4364, con una puntuación CVSS v4 de 8,7, en un sistema comercial de gestión de flotas y demostró cómo las debilidades pueden exponer información sensible y credenciales administrativas. Los grandes operadores ahora tienen que pensar más allá de la instalación de dispositivos y construir políticas formales en torno al control de acceso, la retención de datos, la autenticación y la supervisión de la plataforma. Geotab también destaca las prácticas de gestión de ciberseguridad como un requisito fundamental para los entornos de telemática, lo que muestra cómo la seguridad se está convirtiendo en parte de la evaluación de proveedores en lugar de una discusión de TI separada.[2]Geotab, "Mejores Prácticas de Gestión de Ciberseguridad en Telemática," Geotab, geotab.com El mercado de telemática para equipos de manejo de materiales puede, por lo tanto, enfrentar una adopción más lenta cuando los compradores creen que los controles de gobernanza son más débiles que el valor de los datos que se recopilan. Esa preocupación es más fuerte en las operaciones de múltiples sitios donde los datos de ubicación, las identidades de los operadores y los registros de mantenimiento se encuentran en la misma pila conectada.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Equipo: Los Montacargas Anclan la Participación Mientras los AGVs Impulsan el Crecimiento

Los montacargas representaron el 41,28% de la participación del mercado de telemática para equipos de manejo de materiales en 2025, convirtiéndolos en la categoría de equipos más grande, ya que siguen siendo fundamentales para las operaciones de logística, manufactura, comercio minorista y cadena de frío. Su liderazgo también refleja la inversión de larga data de los fabricantes de equipos originales en conectividad integrada, herramientas de gestión de operadores y capas de datos vinculadas al servicio. The Raymond Corporation afirma que su sistema iWAREHOUSE Enterprise combina la gestión de certificación de vehículos, notificaciones de impacto y análisis de baterías en una única plataforma de inteligencia de flotas.[3]The Raymond Corporation, "Software de Gestión de Flotas de Montacargas | Telemática para Montacargas," The Raymond Corporation, raymondcorp.com Toyota Material Handling también posiciona MyInsights como una capa de telemática nativa que admite el cumplimiento, la visibilidad del uso y el monitoreo relacionado con la batería en montacargas conectados. En el mercado de telemática para equipos de manejo de materiales, las grúas, los manipuladores telescópicos y los vehículos orientados al patio están adoptando cada vez más funciones de telemática, pero su base de adopción está menos estandarizada que la de los montacargas. Esa diferencia mantiene a los montacargas en el centro de la mayoría de los programas de digitalización de flotas.

Se proyecta que los AGVs crezcan a una CAGR del 15,41% hasta 2031, convirtiéndolos en la categoría de equipos de más rápido crecimiento en el mercado de telemática para equipos de manejo de materiales. Sus necesidades de telemática son estructuralmente diferentes porque los sistemas AGV dependen de la coordinación continua del enrutamiento, el estado de la batería, la lógica de tráfico y la asignación de tareas. KINEXON afirma que su gestor de flotas para entornos AMR y AGV admite la orquestación centralizada y la compatibilidad con VDA 5050, lo que refleja el cambio hacia el control de flotas liderado por software. Esto es importante porque el crecimiento de los AGVs no simplemente agrega más vehículos conectados; amplía el papel de la telemática hacia el control activo de la intralogística. La industria de telemática para equipos de manejo de materiales se está ampliando, por lo tanto, desde el monitoreo de montacargas centrado en el operador hacia la orquestación máquina a sistema en flotas autónomas. Las plataformas de trabajo aéreo y los equipos de movimiento de tierra en entornos interiores o seminteriores siguen siendo un área más pequeña pero emergente donde los proveedores están adaptando la telemática a necesidades de posicionamiento más complejas.

Por Tipo de Solución: La Gestión de Flotas Mantiene el Núcleo Mientras el Mantenimiento Predictivo Gana Velocidad

La gestión de flotas representó el 34,36% del mercado de telemática para equipos de manejo de materiales en 2025, confirmando su papel como la capa de solución base para la mayoría de las implementaciones. Los compradores todavía tienden a comenzar con visibilidad de activos, autenticación de operadores, inspecciones digitales y paneles de uso antes de expandirse hacia análisis más profundos. Esa secuencia importa porque estas funciones básicas sientan las bases para aplicaciones posteriores de seguridad, mantenimiento y productividad. Toyota y Raymond presentan la telemática en torno a este modelo de gestión de flotas más amplio, donde los registros de cumplimiento, el control de acceso y la visibilidad de la utilización se encuentran dentro de una única vista operativa. En el mercado de telemática para equipos de manejo de materiales, el seguimiento de activos y el monitoreo de seguridad todavía absorben una gran parte del gasto en la primera etapa porque abordan necesidades operativas urgentes con un camino de recuperación familiar. La optimización energética también se está volviendo más visible a medida que las flotas eléctricas se expanden y el uso de la batería debe gestionarse con mayor cuidado en los turnos.

Se espera que el mantenimiento predictivo crezca a una CAGR del 15,56% hasta 2031, y aquí es donde el mercado de telemática para equipos de manejo de materiales está comenzando a remodelar la captura de valor. MHS Lift describe el mantenimiento predictivo como un modelo construido sobre datos de sensores de temperatura del motor, condición de la batería, rendimiento hidráulico y otras señales de salud del equipo, lo que permite abordar las fallas antes de que ocurran. Ese enfoque cambia la telemática de una herramienta de monitoreo a una herramienta de control de costos porque el resultado más valioso se convierte en la interrupción evitada en lugar de los informes históricos. También aumenta la importancia de los proveedores que pueden convertir las lecturas sin procesar en acciones de mantenimiento claras para técnicos y gerentes. La industria de telemática para equipos de manejo de materiales se está moviendo, por lo tanto, hacia sistemas que prescriben qué hacer a continuación en lugar de simplemente mostrar lo que ha sucedido. Los requisitos de cumplimiento en torno a la seguridad de los equipos también están influyendo en las decisiones de diseño, lo que respalda flujos de trabajo predictivos más estructurados y auditables.

Por Industria de Usuario Final: La Logística Lidera la Demanda Mientras la Construcción se Expande Más Rápido

La logística y el almacenamiento concentraron el 51,71% de la participación en 2025, otorgando a este segmento la posición más destacada en el mercado de telemática para equipos de manejo de materiales, ya que consolida la densidad de flota, la presión laboral y la exposición a riesgos de seguridad en un único entorno. Estas instalaciones dependen de montacargas, movimiento de paletas, flujos de muelle y una alta utilización de activos, lo que genera una sólida justificación para la visibilidad continua y los controles digitales. Powerfleet señala que las soluciones IoT en sitio para el manejo de materiales se centran en el comportamiento del operador, la seguridad y el uso de activos, aspectos que se alinean estrechamente con las prioridades operativas de los almacenes. El segmento también se beneficia del hecho de que la telemática puede ser utilizada simultáneamente por los equipos de operaciones, mantenimiento y seguridad, distribuyendo su valor entre múltiples tomadores de decisiones. En el mercado de telemática para equipos de manejo de materiales, la manufactura y el sector automotriz siguen siendo usuarios relevantes, ya que requieren controles de zonas, coordinación del tráfico interno y registro rastreable de la actividad de los operadores. Esta amplia relevancia funcional contribuye a que los sitios de logística y almacenamiento se mantengan como el principal centro de demanda.

Se proyecta que la construcción crecerá a una CAGR del 15,69% hasta 2031, convirtiéndose en el segmento de usuario final de mayor crecimiento en el mercado de telemática para equipos de manejo de materiales. El crecimiento en este sector proviene de una base de activos más diversa que incluye manipuladores telescópicos, grúas, equipos de movimiento de tierras y vehículos de apoyo distribuidos en obras en constante cambio, lo que refleja tendencias de adopción más amplias en el mercado de telemática para maquinaria de construcción. Geotab introdujo Geotab Build como una solución de gestión de flotas mixtas para el sector de la construcción, demostrando cómo los proveedores de telemática están adaptando sus plataformas para combinar la supervisión de activos en carretera y fuera de carretera en un único entorno. Estos desarrollos se alinean con tendencias más amplias en el mercado de telemática para equipos de construcción. La orientación hacia esa plataforma es relevante porque los operadores de construcción generalmente necesitan visibilidad sobre clases de equipos que históricamente se rastreaban en sistemas separados. El mercado de telemática para equipos de manejo de materiales también está ganando terreno en operaciones mineras y de terminales, aunque esos casos de uso aún enfrentan limitaciones de conectividad y posicionamiento en interiores o bajo tierra. Aun así, la construcción se está expandiendo rápidamente porque el beneficio operativo de una supervisión unificada de flotas es cada vez más evidente en grandes obras.

Por Tecnología: El GPS Se Mantiene como Base Mientras los Sistemas Basados en IA Avanzan Más Rápido

El GPS representó el 44,22% del mercado en 2025 y se mantuvo como la tecnología fundamental en el mercado de telemática para equipos de manejo de materiales, ya que continúa manejando las tareas principales de ubicación, ruta y geovallado en operaciones al aire libre y de gran superficie. El GPS por sí solo no satisface todas las necesidades de telemática, pero sigue siendo la primera capa para muchas implementaciones y el punto de referencia para una captura de datos más amplia. Los sensores IoT luego agregan detalles a nivel de máquina sobre voltaje, temperatura, vibración, presión hidráulica y condiciones de carga que los datos de ubicación no pueden proporcionar. Verizon señala que la gestión de AGVs en tiempo real depende de la conectividad de baja latencia y los datos de estado continuos, lo que ilustra cómo los servicios de ubicación ahora funcionan junto con capas de sensores y borde más ricas. En el mercado de telemática para equipos de manejo de materiales, la computación en el borde se está volviendo cada vez más importante porque las decisiones críticas para la seguridad no siempre pueden esperar las respuestas de la nube. Esto mantiene al GPS como importante, pero cada vez más como parte de una pila tecnológica más grande y más conectada.

Se proyecta que los sistemas predictivos basados en IA crezcan a una CAGR del 16,02% hasta 2031, convirtiéndolos en el segmento tecnológico de más rápido crecimiento en el mercado de telemática para equipos de manejo de materiales. El impulsor aquí no es solo más datos, sino la creciente necesidad de convertir entradas operativas complejas en decisiones sobre las que los supervisores puedan actuar rápidamente. Las herramientas de IA se están utilizando para anticipar fallas, señalar patrones de riesgo, comparar cohortes de activos y apoyar la respuesta autónoma en flujos de trabajo seleccionados. La ampliación de la red 5G privada de Cargill con NTT DATA en 50 instalaciones ilustra cómo la conectividad industrial estable se está convirtiendo en una base necesaria para un uso más amplio de la IA en entornos operativos. El mercado de telemática para equipos de manejo de materiales está, por lo tanto, pasando de la visibilidad a la inferencia y la prescripción, lo que cambia la forma en que los compradores miden el valor. A medida que esos sistemas maduran, es probable que los proveedores con capas de análisis más sólidas mantengan una mayor participación en el extremo premium del mercado.

Por Canal de Distribución: La Integración OEM Domina Mientras la Modernización en el Mercado de Posventa Gana Ritmo

La telemática integrada por el fabricante de equipos originales capturó una participación del 74,37% en 2025, subrayando cuán fuertemente el mercado de telemática para equipos de manejo de materiales todavía favorece la conectividad instalada en fábrica. Los sistemas OEM tienen una ventaja porque pueden acceder a los datos del vehículo directamente, preservar la alineación de la garantía y ofrecer un modelo de soporte más simple para los grandes operadores. Mitsubishi Forklift Trucks lanzó FleetVSiON en enero de 2026 como una plataforma de telemática basada en la nube construida sobre Microsoft Azure IoT con listas de verificación digitales, datos de planificación de mantenimiento y seguimiento GPS a través de integración API estándar. Toyota continúa incorporando funciones similares a través de MyInsights, incluidas herramientas de cumplimiento y análisis de baterías dentro del entorno del vehículo. En el mercado de telemática para equipos de manejo de materiales, esta integración nativa otorga a los canales OEM una sólida posición de partida porque los operadores pueden activar la telemática sin construir una pila de hardware separada. Dicho esto, el dominio de los canales OEM no elimina la necesidad de visibilidad entre marcas en flotas más antiguas o más diversas.

Se espera que los canales de posventa crezcan a una CAGR del 15,97% hasta 2031, lo que los convierte en la ruta de expansión más rápida en el mercado de telemática para equipos de manejo de materiales. Este crecimiento refleja una gran base instalada de equipos heredados y flotas mixtas que no pueden reemplazarse rápidamente pero que aún necesitan supervisión centralizada. GemOne afirma que su plataforma Sapphire puede instalarse en cualquier marca o modelo de montacargas y admite visibilidad conectada en más de 100.000 activos, lo que captura el atractivo de las modernizaciones neutrales al proveedor. ForkOn también presenta su plataforma como un sistema de telemática en la nube para montacargas y AGVs que admite recomendaciones lideradas por IA y control de acceso en implementaciones de posventa. El mercado de telemática para equipos de manejo de materiales está, por lo tanto, abriendo más espacio para los proveedores que ayudan a los operadores a unificar activos más antiguos en lugar de reemplazarlos. Es probable que la industria de telemática para equipos de manejo de materiales continúe viendo un crecimiento más rápido en el mercado de posventa a medida que los requisitos de seguridad y la exposición a auditorías empujen a las flotas existentes hacia una adopción más rápida de instrumentación.

Análisis Geográfico

América del Norte concentró el 38,54% de la participación en el mercado de telemática para equipos de manejo de materiales en 2025. La región se beneficia de una infraestructura de almacenamiento avanzada, una sólida penetración de la telemática por parte de los fabricantes de equipos originales y un entorno regulatorio que mantiene el foco en la documentación de seguridad y el control de operadores. La norma de vehículos industriales motorizados de la OSHA continúa definiendo las obligaciones de los empleadores en materia de capacitación, operación y mantenimiento de registros en almacenes y sitios industriales. Estados Unidos sigue siendo el principal centro de demanda, dado que las flotas son más grandes, los presupuestos de automatización son más amplios y la supervisión operativa de múltiples sitios es más habitual. Canadá y México también aportan impulso regional a medida que la telemática se expande en áreas de seguridad, visibilidad y operaciones de flotas transfronterizas.

Se proyecta que Asia-Pacífico crecerá a una CAGR del 15,83% hasta 2031, convirtiéndose en la geografía de mayor crecimiento en el mercado de telemática para equipos de manejo de materiales. La región se está beneficiando de la diversificación manufacturera, la expansión de las redes de cumplimiento del comercio electrónico y una mayor inversión en infraestructura logística automatizada. India, Corea del Sur, el Sudeste Asiático y partes del Este de Asia están generando nuevas oportunidades de telemática, ya que las instalaciones de nueva construcción pueden adoptar sistemas conectados desde el inicio en lugar de modernizar diseños de sitios más antiguos. Esto es relevante porque los nuevos almacenes y edificios industriales pueden integrar software de gestión de flotas, sensores y flujos de trabajo digitales de manera más eficiente que las operaciones heredadas. Como resultado, el mercado de telemática para equipos de manejo de materiales está ganando terreno en toda Asia-Pacífico, no solo por el crecimiento en volumen, sino también por una base operativa con mayor preparación para el software.

Europa sigue siendo la tercera región más grande en el mercado de telemática para equipos de manejo de materiales y se distingue por su disciplina regulatoria y un ecosistema de proveedores maduro. Los estándares de adquisición en la región otorgan un énfasis significativo a la seguridad de la información, la interoperabilidad y los controles operativos documentados. SYNAOS destaca su certificación ISO 27001 para su plataforma de intralogística, lo que refleja la creciente importancia de la preparación en materia de seguridad en la calificación de productos entre los compradores en Europa.[4]SYNAOS, "Acerca de la Plataforma," SYNAOS, synaos.com Trackunit también amplió su asociación con Sunbelt Rentals UK e Irlanda a finales de 2025, extendiendo la cobertura de activos conectados a través de la plataforma IrisX en el sector fuera de carretera. América del Sur, Oriente Medio y África se están desarrollando desde una base más pequeña, donde las inversiones en construcción, minería, logística y el mercado de vehículos para el manejo de materiales en puertos están creando espacio para la adopción, aunque los costos de modernización y la preparación en materia de gobernanza aún limitan una expansión más rápida.

Panorama Competitivo

El mercado de telemática para equipos de manejo de materiales muestra una intensidad competitiva moderada, con una combinación de plataformas de telemática amplias y proveedores especializados en manejo de materiales que compiten en hardware, suscripciones y análisis. Los actores posicionados horizontalmente como Geotab, Samsara y Powerfleet utilizan ecosistemas de datos más grandes y redes de socios para competir en entornos industriales y de carretera. Los proveedores especializados como GemOne, ELOKON, SIERA.AI y Ubiquicom compiten ofreciendo funciones de flujo de trabajo más profundas para montacargas y vehículos industriales, incluidos el control de acceso, las alertas de proximidad a peatones y el monitoreo de flotas específico del sitio.[5]ELOKON GmbH, "ELOfleet, Portal en la Nube de Gestión de Activos MHE #1," ELOfleet, elofleet.com Esta estructura significa que un único proveedor no define el mercado de telemática para equipos de manejo de materiales, porque los clientes a menudo comparan la amplitud de la plataforma con la funcionalidad específica del equipo. También explica por qué la presión de precios en el hardware está impulsando la competencia hacia la calidad del análisis, la velocidad de implementación y la interoperabilidad del sistema.

Una apertura competitiva importante en el mercado de telemática para equipos de manejo de materiales es la interoperabilidad de flotas mixtas, donde los compradores quieren una vista operativa única en todos los sistemas OEM, dispositivos de posventa y activos instalados más antiguos. Powerfleet abordó esto en la versión 26.7 al agregar integraciones de Samsara Nivel 1 y Geotab Nivel 2 a su plataforma Unity, lo que respalda directamente la visibilidad unificada en las bases de telemática existentes. El modelo de posventa de GemOne es otro ejemplo de un proveedor que utiliza la implementación neutral en hardware para ampliar su base de flotas direccionable. Geotab también fortaleció la dirección de su plataforma a través de mejoras de hardware e IA anunciadas en 2026, reforzando el cambio hacia ofertas de inteligencia de flotas más estratificadas. Estos movimientos muestran que el mercado de telemática para equipos de manejo de materiales está recompensando a los proveedores que reducen la fragmentación para los clientes en lugar de agregar otra fuente de datos aislada. Esa prioridad es especialmente importante en las grandes empresas que operan en múltiples sitios, marcas y clases de equipos.

Los estándares y los proveedores de tecnología adyacente también están dando forma a la competencia en el mercado de telemática para equipos de manejo de materiales. SYNAOS y Navitec Systems hacen referencia a la interoperabilidad en torno al control de flotas AGV y AMR, lo que importa a medida que los vehículos autónomos y manuales comparten cada vez más el mismo espacio operativo. Los competidores más pequeños siguen siendo relevantes donde el posicionamiento preciso en interiores, el monitoreo de condiciones o la lógica de seguridad especializada son más importantes que la escala de plataforma amplia. La expansión del seguimiento de activos de Samsara y el enfoque de red pasiva también apuntan a un modelo en el que la visibilidad depende menos de la infraestructura de sitio dedicada y más de los efectos de red distribuidos. En general, es probable que el mercado de telemática para equipos de manejo de materiales continúe recompensando a los proveedores que combinan una integración sólida, credibilidad en seguridad y análisis prescriptivos en un único sistema utilizable.

Líderes de la Industria de Telemática para Equipos de Manejo de Materiales

-

PowerFleet, Inc.

-

ELOKON GmbH

-

GemOne NV

-

Davis Derby Limited

-

Litum Technologies, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2026: TELUS y Powerfleet lanzaron Vision 360, una solución de telemática de video de 360 grados impulsada por IA para la seguridad de flotas, diseñada para cumplir con el mandato de Transport Canada para sistemas de visibilidad perimetral en autobuses escolares para noviembre de 2027. Los datos de Powerfleet indican que la solución puede reducir los incidentes de colisión hasta en un 60% y reducir los costos de seguro hasta en un 25%. La asociación integra el video AI de Powerfleet con la red nacional de TELUS, ofreciendo aplicabilidad intersectorial, incluidas las flotas de manejo de materiales.

- Abril de 2026: ORBCOMM refinanció su facilidad de deuda existente, asegurando USD 460 millones de Carlyle, el Grupo de Crédito Privado de Bain Credit y Morgan Stanley Private Credit para acelerar el liderazgo del mercado en conectividad IoT para el seguimiento de activos y la gestión de flotas.

- Abril de 2026: Los rastreadores de activos solares TT600 y TT603 de Positioning Universal estuvieron disponibles a través del programa Geotab Marketplace Order Now, lo que permite la adquisición directa para los mercados de construcción, alquiler, logística e industrial. Positioning Universal también anunció planes para ampliar la cartera con el FJ2500, una puerta de enlace de telemática con cable para equipos pesados, más adelante en 2026.

- Marzo de 2026: Geotab lanzó

Geotab Build,

una solución de telemática diseñada para unificar la gestión de flotas mixtas en la industria de la construcción integrando vehículos en carretera con activos fuera de carretera en un único entorno. El acceso anticipado se puso a disposición de los clientes estratégicos en el segundo trimestre de 2026, con disponibilidad general prevista para el cuarto trimestre de 2026.

Alcance del Informe Global del Mercado de Telemática para Equipos de Manejo de Materiales

El Mercado de Telemática para Equipos de Manejo de Materiales está Segmentado por Tipo de Equipo (Montacargas, Grúas, Vehículos de Guiado Automático (AGVs), Equipos de Movimiento de Tierra, Manipuladores Telescópicos, Camiones, Tractores y Plataformas de Trabajo Aéreo), Tipo de Solución (Seguimiento de Activos, Gestión de Flotas, Mantenimiento Predictivo, Monitoreo de Seguridad y Cumplimiento, Optimización Energética, Análisis Operativo y Otros), Industria de Usuario Final (Manufactura, Logística y Almacenamiento, Automotriz, Construcción, Minería, Transporte y Otros), Tecnología (GPS, Sensores IoT, Sistemas Predictivos Basados en IA, Computación en el Borde y Telemática Habilitada con 5G) y Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico y Oriente Medio y África). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Montacargas |

| Grúas |

| Vehículos de Guiado Automático (AGVs) |

| Equipos de Movimiento de Tierra |

| Manipuladores Telescópicos |

| Camiones |

| Tractores |

| Plataformas de Trabajo Aéreo |

| Seguimiento de Activos |

| Gestión de Flotas |

| Mantenimiento Predictivo |

| Monitoreo de Seguridad y Cumplimiento |

| Optimización Energética |

| Análisis Operativo |

| Otros Tipos de Solución |

| Manufactura |

| Logística y Almacenamiento |

| Automotriz |

| Construcción |

| Minería |

| Transporte |

| Otras Industrias de Usuario Final |

| GPS |

| Sensores IoT |

| Sistemas Predictivos Basados en IA |

| Computación en el Borde |

| Telemática Habilitada con 5G |

| OEM (Fabricante de Equipos Originales) |

| Posventa |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| Italia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Turquía | |

| Israel | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Egipto | |

| Resto de África |

| Por Tipo de Equipo | Montacargas | |

| Grúas | ||

| Vehículos de Guiado Automático (AGVs) | ||

| Equipos de Movimiento de Tierra | ||

| Manipuladores Telescópicos | ||

| Camiones | ||

| Tractores | ||

| Plataformas de Trabajo Aéreo | ||

| Por Tipo de Solución | Seguimiento de Activos | |

| Gestión de Flotas | ||

| Mantenimiento Predictivo | ||

| Monitoreo de Seguridad y Cumplimiento | ||

| Optimización Energética | ||

| Análisis Operativo | ||

| Otros Tipos de Solución | ||

| Por Industria de Usuario Final | Manufactura | |

| Logística y Almacenamiento | ||

| Automotriz | ||

| Construcción | ||

| Minería | ||

| Transporte | ||

| Otras Industrias de Usuario Final | ||

| Por Tecnología | GPS | |

| Sensores IoT | ||

| Sistemas Predictivos Basados en IA | ||

| Computación en el Borde | ||

| Telemática Habilitada con 5G | ||

| Por Canal de Distribución | OEM (Fabricante de Equipos Originales) | |

| Posventa | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Turquía | ||

| Israel | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de telemática para equipos de manejo de materiales?

El mercado de telemática para equipos de manejo de materiales se situó en USD 8,41 mil millones en 2026 y se proyecta que alcance USD 17,17 mil millones en 2031 a una CAGR del 15,35%.

¿Qué categoría de equipos lidera la adopción en los sistemas de flotas conectadas para el manejo de materiales?

Los montacargas lideraron la adopción con una participación del 41,28% en 2025 porque siguen siendo los vehículos más utilizados en almacenamiento, manufactura, comercio minorista y operaciones de cadena de frío.

¿Qué área de solución se está expandiendo más rápido en las flotas de manejo de materiales conectadas?

El mantenimiento predictivo es la solución de más rápido crecimiento, con una CAGR del 15,56% hasta 2031, a medida que los operadores se centran más en reducir las fallas y evitar el tiempo de inactividad.

¿Por qué América del Norte es el mayor centro de demanda regional de telemática en flotas de manejo de materiales?

América del Norte lideró con una participación del 38,54% en 2025 debido a una mayor automatización de almacenes, una amplia integración OEM y una aplicación más estricta de la seguridad de los camiones industriales motorizados.

¿Qué está impulsando un crecimiento más rápido en Asia-Pacífico para estos sistemas de inteligencia de flotas?

Se proyecta que Asia-Pacífico crezca al 15,83% hasta 2031, respaldado por la reubicación manufacturera, la nueva infraestructura de cumplimiento y una mayor inversión en sitios logísticos automatizados.

¿Por qué las plataformas de telemática de posventa están ganando terreno en flotas más antiguas?

Se prevé que los canales de posventa crezcan al 15,97% hasta 2031 porque los operadores con flotas de múltiples marcas y heredadas necesitan visibilidad neutral al proveedor sin reemplazar los equipos en funcionamiento.

Última actualización de la página el: